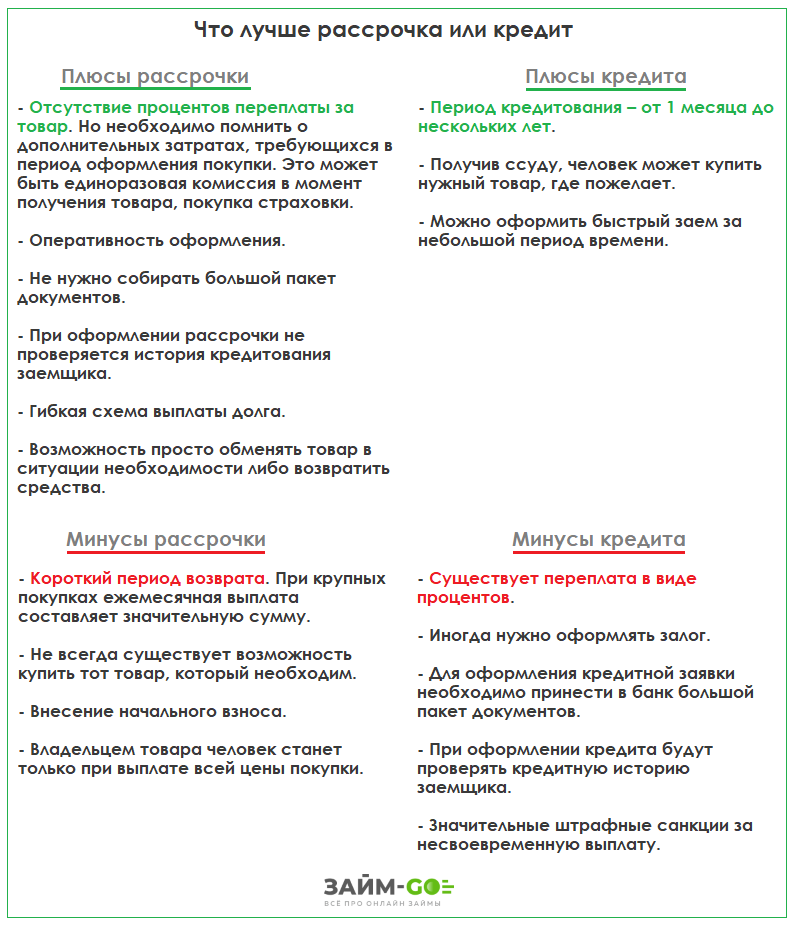

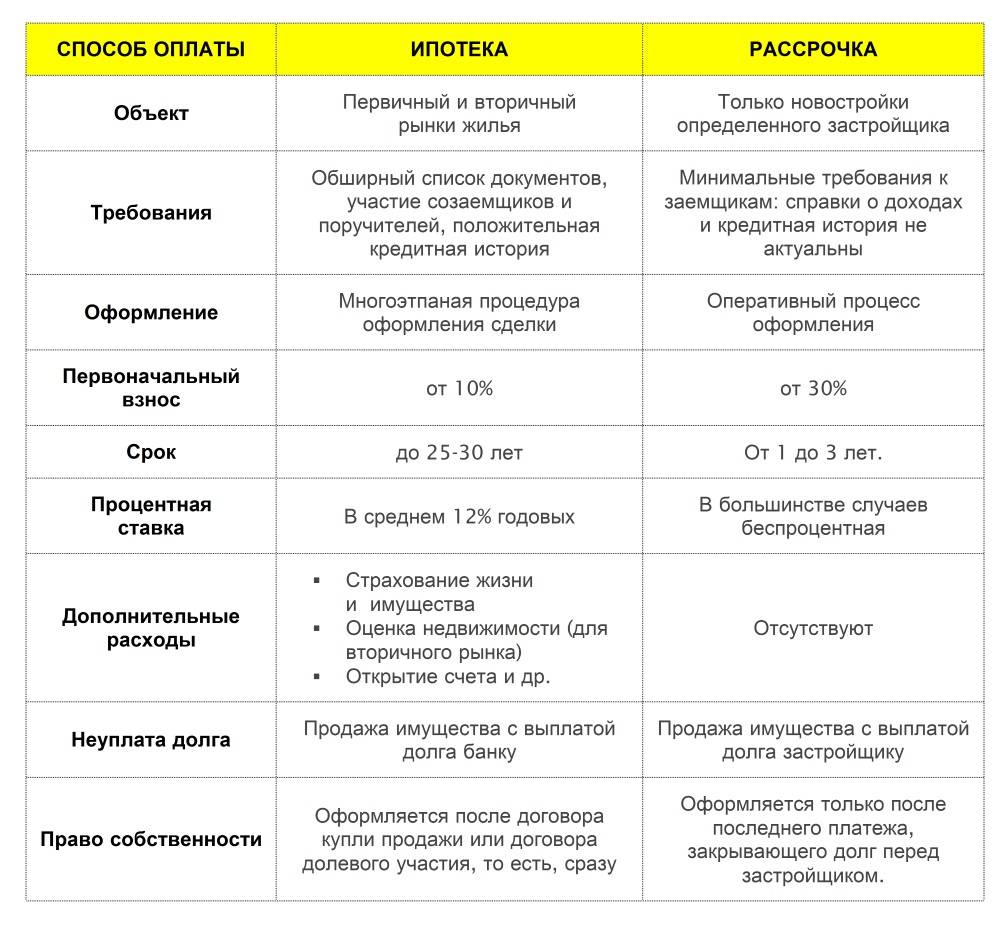

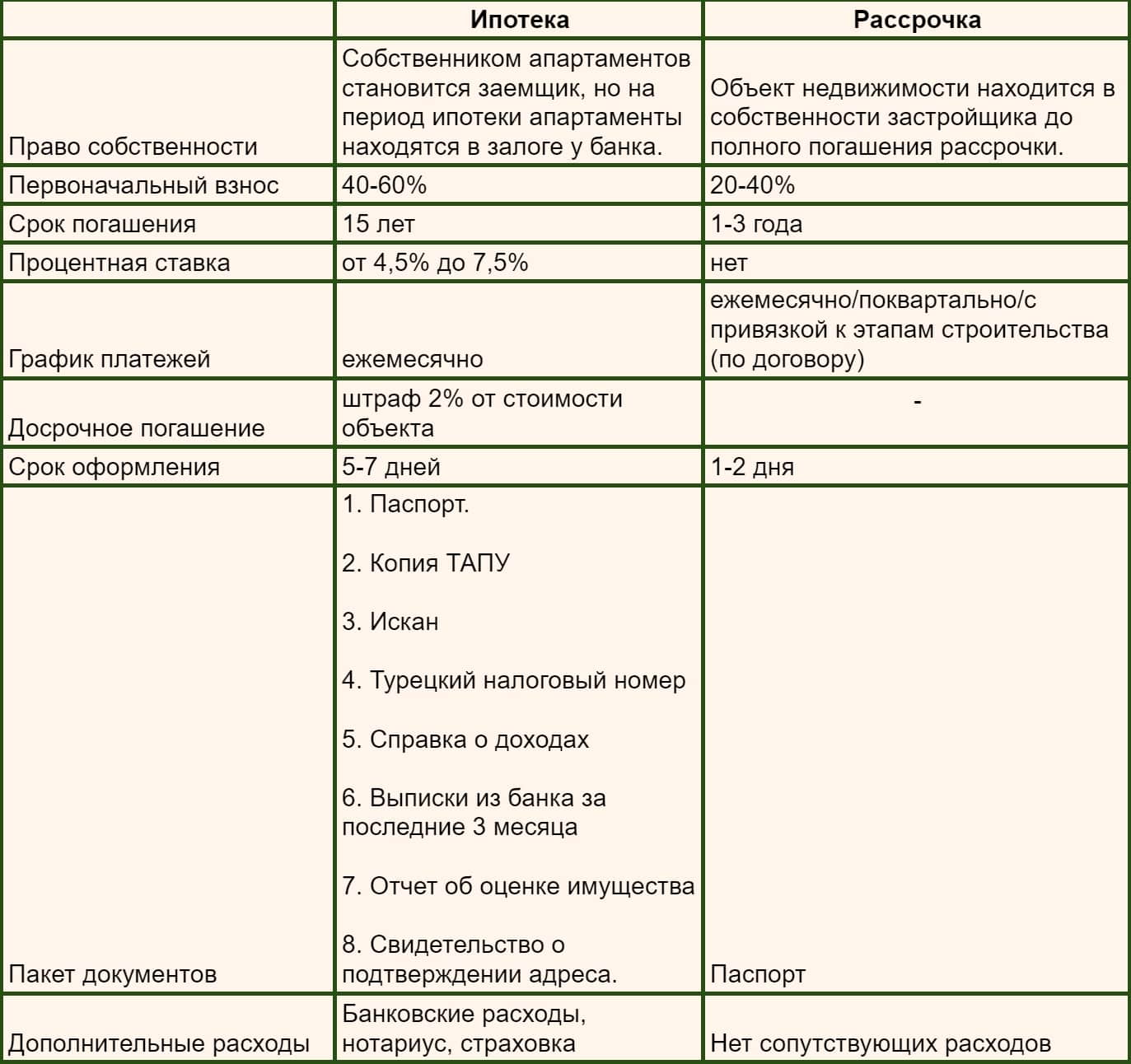

Преимущества и недостатки

Чтобы взвесить все за и против, нужно оценить все сильные и слабые стороны каждого из способов покупки жилья.

Ипотека

Плюсы

- Приобретенную недвижимость можно сразу использовать по назначению. Заемщик после покупки может въехать в новое жилье и получить прописку

- После выплаты кредита можно получить налоговый вычет 13% с основной суммы кредита, а также с уплаченных по нему процентов

- Государством предусмотрены льготные программы для разных категорий граждан. Подробнее с ними можно ознакомиться, прочитав нашу статью «Виды ипотечных кредитов». Это неплохой способ сэкономить на процентах, например, IT-специалисты могут купить квартиру со ставкой до 5%

- Кредит долгосрочный, поэтому удастся подобрать комфортный ежемесячный платеж. Иногда его размер даже меньше, чем средняя по рынку арендная плата

- Перед заключением сделки кредитор проверяет недвижимость на юридическую чистоту. Благодаря этому риски столкнуться с мошенниками или приобрести проблемное жилье минимальны

Минусы

- До полного погашения жилье остается в залоге у банка-кредитора. Собственник не может ее продать, обменять, передать в дар — на любые сделки необходимо письменное согласие. Если не платить по графику, недвижимость будет изъята

- Без согласования с банком нельзя проводить перепланировку

- Каждый год нужно продлевать страховку залога — это дополнительные расходы для владельца

- К заемщику предъявляется много требований: официальное трудоустройство и зарплата, достаточный уровень дохода, хорошая кредитная история и другие. Банк сохраняет за собой право отказать потенциальному заемщику, если тот, по его мнению, неблагонадежен. Или же могут быть предложены менее выгодные условия кредитования (выше ставка, меньше срок)

Рассрочка

Плюсы

- Продавец не требует от покупателя финансовые документы (справку о доходах, подтверждение занятости, выписки со счетов) и не проверяет кредитную историю

- Полное отсутствие переплаты или минимальный процент

- В случае временной неплатежеспособности изменить график внесения платежей проще, чем при сотрудничестве с банком

Минусы

- Большой первый взнос и ежемесячные платежи

- Застройщик может поднять цену квадратного метра для покупателей, выбравших рассрочку

- До полной выплаты право собственности на жилье остается у продавца

- Выгодные условия погашения чаще всего доступны только на этапе строительства. Когда дом будет сдан в эксплуатацию, строительная компания может ввести дополнительные платежи (аренда, надбавка к стоимости квадратного метра)

Риски и гарантии

- При рассрочке риск заключается в том, что продавец может изменить условия рассрочки или отказаться от дальнейшей продажи товара. Также покупатель несет риск увеличения цены товара в случае инфляции.

- При ипотеке основным риском является возможная задержка платежей по кредиту, что может привести к штрафным санкциям или даже потере жилья. Также необходимо учесть риск повышения процентных ставок по ипотечному кредиту, что увеличит общую стоимость покупки жилья.

- Рассрочка обычно не требует обеспечительного залога, поэтому риск потери имущества минимален. Однако, покупатель может оказаться в ситуации, когда он не в состоянии оплатить оставшиеся суммы за товар и будет вынужден отказаться от покупки.

- Ипотека требует обеспечительного залога в виде жилой недвижимости. В случае невыполнения обязательств по выплате кредита, банк имеет право начать процесс ипотечной продажи жилья, чтобы покрыть свои потери. Это является гарантией правильного использования кредитных средств, но при этом существует риск потери жилья в случае финансовых трудностей.

При выборе между рассрочкой и ипотекой необходимо тщательно взвесить все риски и гарантии, а также учитывать свою финансовую ситуацию и цели. Оба варианта имеют свои плюсы и минусы, поэтому рекомендуется консультироваться с профессионалами и принимать обоснованные решения.

Что лучше

Нельзя однозначно заявить, что ипотека или рассрочка лучше или хуже по отношению друг к другу. Оба инструмента одинаково эффективны в реализации главной цели — покупки недвижимости. Делать выбор в пользу одного или другого следует исходя из сложившейся жизненной ситуации.

Допустим, ваш ежемесячный доход позволяет вносить достаточно крупные платежи в течение года-двух. Тогда лучше избежать переплаты и оформить программу рассрочки в строительной компании без участия банка — таким образом можно сэкономить весьма крупную сумму. Если заключить сделку на этапе застройки, выгода будет еще больше. К моменту, когда дом сдадут в эксплуатацию, вы уже скорее всего погасите всю стоимость недвижимости. Также прямое сотрудничество с компанией-застройщиком выгодно, когда новая квартира покупается за счет продажи старой.

Для тех, кто имеет стабильный, но не слишком большой доход, более выигрышен ипотечный кредит. Размер платежа зависит от срока кредитования: чем он дольше, тем меньше придется платить кредитору в месяц, что намного проще для большинства граждан. В случае сложной жизненной ситуации заемщик может оформить ипотечные каникулы на срок до шести месяцев. К тому же, ипотечное жилье можно сдавать в аренду и за счет платы покрывать расходы на выплату ежемесячных платежей.

Рассрочка от застройщика – типичные условия сделки

По сути рассрочка – это механизм, при котором покупатель занимает недостающую сумму у продавца, выплачивая стоимость квартиры по частям. В России этот способ оплаты появился в середине 90х, когда ипотечный рынок находился в зачаточном состоянии – банки давали жилищные кредиты только на короткие сроки и под гигантские проценты. К примеру, в 1999 году ставка по ипотеке составляла 35%, а средства предоставлялись лишь на 5 лет. В такой ситуации рассрочка часто была единственной альтернативой – она стоила не намного дешевле ипотеки, зато оформить подобную сделку было значительно проще.

Со временем условия кредитования недвижимости стали гуманнее и большинство сделок с участием заёмных средств стали проводиться по ипотеке. Однако рассрочка от застройщика продолжает занимать существенную долю рынка. Как правило, она существует в рамках специального предложения конкретного девелопера, поэтому условия существенно варьируются в зависимости от объекта и его степени готовности.

«Обычно сумма минимального первоначального взноса колеблется в пределах 30-50%, а оставшаяся сумма разбивается на ежемесячные платежи с индексацией», – поясняет Ирина Доброхотова, председатель совета директоров «БЕСТ-Новострой». По словам эксперта, стандартная рассрочка предоставляется на срок от 2 месяцев до трех лет, но чаще всего застройщики предлагают рассрочку на срок, совпадающий с окончанием строительства. «При этом рассрочка является достаточно безопасной схемой оплаты: если объект реализуется в соответствии с 214-ФЗ, график оплаты в рассрочку является одним из условий ДДУ. Во всех других случаях с покупателями заключается договор рассрочки платежа», – резюмирует Ирина Доброхотова.

Специалисты выделяют несколько распространенных ситуаций, в которых покупка квартиры в рассрочку максимально выгодна покупателям:

Встречная покупка

Новое жильё на первичном рынке недвижимости приобретается за счет продажи старой квартиры, при этом между клиентом и застройщиком заключается договор с рассрочкой платежа.

Покупка с использованием субсидии

Часто рассрочка оптимальный вариант для людей, которые ждут получения материнского капитала или другой жилищной субсидии в определенный срок. К примеру, она позволяет максимально выгодно вложить имеющуюся сумму при покупке новостройки по стартовой цене и не переплачивать проценты за кредит в ожидании оставшейся части денег.

Покупка с невозможностью подтвердить доход

Рассрочка становится выходом для людей, которые не могут получить ипотеку, так как их высокий материальный доход не может быть подтвержден работодателем. Также этот вариант удобен для покупателей, который рассчитывают покрыть сумму сделки за счет наследства, будущей продажи имущества или крупного гонорара, которые пока невозможно официально предъявить банку.

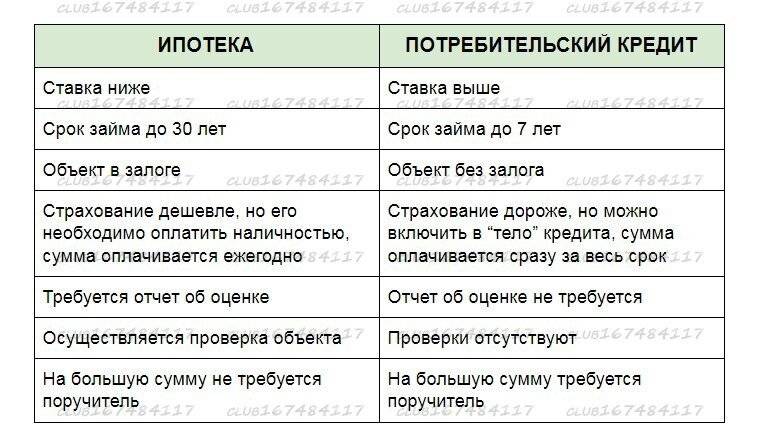

Что такое ипотека?

Ипотека – вид залога недвижимого имущества, который остается в собственности у должника. Кредитор может продать залог, если заемщик не будет выплачивать долг.

Ипотека – долгосрочное кредитное обязательство, оформляется на дорогостоящие товары. Для банка нет разницы, что будет выступать в виде залога (имеющееся имущество или приобретаемое).

Ипотека включает в себя первоначальный взнос. На покупку квартиры – 15%, на покупку дома – не менее 40 % от стоимости.

В ипотеке взаимодействуют несколько участников – заемщик, кредитор, Росреестр, страховая компания, продавец недвижимости, поручитель, оценщик.

Шаги для получения ипотеки:

1. поиск кредитора;

2. поиск жилья;

3. подписание договора о кредите и купли-продажи;

4. оформление жилья в собственность;

5. заемщик вносит первоначальный взнос. Банк доплачивает оставшуюся сумму.

Если должник не вносит ежемесячно платежи, банк начнет напоминать ему об этом с помощью смс и звонков. Если действия будут проигнорированы, банк выставит залог на продажу.

Банк учел случаи, если должник стал безработным:

1. ипотечные каникулы (отсрочка платежей до полугода);

2. рефинансирование (смена кредитора на другого);

3. реструктуризация долга (пересмотр суммы платежей).

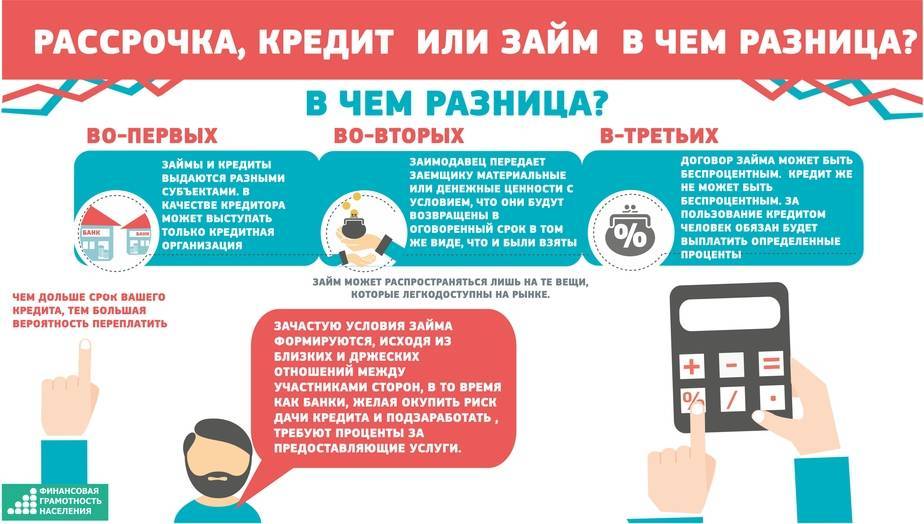

Таким образом, при характеристике ипотеки и рассрочки видна разница в сроках платежа, процентных ставках, первоначальных взносах, условиях оформления, документах и количестве участников. Надеемся мы рассказали вам о том, чем отличается ипотека от рассрочки.

Кому лучше выбрать рассрочку

- Для заключения договора продавец потребует только паспорт. Отсутствие постоянного места работы и официального заработка не будет являться препятствием для заключения сделки. Граждане, имеющие непогашенные, просроченные кредиты и другие проблемы с банками, также могут легко совершить сделку. Застройщиков кредитные истории покупателей не интересуют.

- Для этого договора не нужно искать поручителей.

- Этот договор выгоден тем, кто собирается в течение ближайших месяцев продать другую недвижимость.

- Может быть выгодно для инвестирования. Если заключить договор долевого участия на нулевом цикле строительства, то продать готовый объект можно будет намного дороже.

Приобретение недвижимости в рассрочку

В отличие от ипотеки рассрочка предоставляется на иных условиях и исключительно застройщиком. И надо сказать, что для некоторых граждан этот вариант приемлемее благодаря ряду неоспоримых преимуществ и вот каких:

- Рассрочка оформляется быстрее. Обычно хватает одного-двух визитов в строительную компанию, чтобы получить желаемый результат. Если дом уже сдан и введен в эксплуатацию, заселяться можно сразу после оформления необходимой документации.

- От покупателя требуется минимальный пакет документов. Застройщик не предъявляет жестких требований, как это принято у банков. Иногда для приобретения жилья в рассрочку достаточно одного паспорта. Не нужно подтверждать доход, икать поручителей и оформлять закладную, а главное – переживать по поводу неидеальной кредитной истории.

- Невысокая ставка, порядка 2-3% годовых. Если сравнивать размер переплат, меньшая величина получается от застройщика, что лучше в первую очередь для покупателя.

- Не возникает дополнительных расходов. Строительные компании, вступая в правоотношения с покупателем, практически ничем не рискуют, поэтому не требуют от него ни залога, ни поручителей, а при таком положении дел отпадает необходимость в оформлении страховки и закладной.

Таким образом, невооруженным глазом видно, что выгоднее покупать квартиру в рассрочку, нежели годами переплачивать огромные проценты по ипотеке, если бы не ряд отрицательных моментов:

- Величина первоначального взноса, достигающая половины стоимости жилья, что лучше в данном случае для тех, у кого есть в наличии свободные средства.

- Большой ежемесячный платеж, что могут позволить себе далеко не все семьи. В отличие от банков застройщики предоставляют рассрочку на короткий период, обычно до года и только в редких случаях до 5 лет. С одной стороны, это позволяет быстро рассчитаться по долгам, однако, если величина ежемесячного взноса будет превышать по величине половину семейного бюджета, целесообразнее оформить ипотеку.

- Ограниченный выбор, так как в рассрочку можно позволить себе приобрести только новостройку.

- Отсутствие прав на приобретенное жилье. При оформлении ипотеки кредитор хотя бы позволяет зарегистрировать право собственности на объект. Когда квартира приобретается у застройщика, последний полноправно владеет ею вплоть до момента полного погашения стоимости жилья. Поэтому переход прав становится возможным не ранее, чем покупатель внесет последний платеж.

- Наличие рисков, сопряженных с недобросовестностью продавца. Здесь подразумевается риск остаться без квартиры, если строительство не будет завершено, а строительная компания внезапно обанкротится.

Возможно будет интересно!

Что лучше и выгоднее ипотека или кредит в 2019 году

Определение ипотеки и рассрочки

| Ипотека | Рассрочка |

|---|---|

| Ипотека представляет собой форму долгосрочного кредитования, которая позволяет приобрести жилье или недвижимость, расплачиваясь за нее поэтапно в течение продолжительного периода времени, обычно от 5 до 30 лет. | Рассрочка предполагает отсрочку платежа за товары или услуги, где покупатель может оплатить их частями, в течение определенного периода времени, обычно без начисления процентов. |

| При ипотеке недвижимость, которую приобретает покупатель, служит залогом для банка. В случае невыплаты кредита, банк имеет право изъять заложенную недвижимость. | Рассрочка позволяет приобрести товар или услугу с оплатой в рассрочку, не прибегая к использованию залога. Покупатель обязуется выплатить полную стоимость товара или услуги в течение определенного периода времени. |

| Ипотека часто связана с более высокими процентными ставками и требованиями к заемщикам, таким как предоставление документов о доходах и кредитной истории, а также первоначальный взнос. | Рассрочка может быть предоставлена без процентов или с низкими процентными ставками, и требования к покупателю часто более гибкие и менее строгие. |

Таким образом, ипотека и рассрочка представляют разные способы получения финансовой поддержки при приобретении недвижимости или товаров. Использование ипотеки чаще связано с более долгосрочными и крупными покупками, в то время как рассрочка может быть более доступным вариантом для мелких покупок.

Условия и требования

Рассрочка:

1. Наличие паспорта гражданина РФ.

2. Достаточный уровень дохода, позволяющий выплачивать регулярные платежи.

3. Отсутствие непогашенных долгов перед другими банками или кредитными организациями.

4. Стаж работы на последнем месте не менее 3-х месяцев.

5. Возраст от 18 до 65 лет.

Примечание: конкретные условия рассрочки могут варьироваться в зависимости от банка или продавца товаров/услуг.

Ипотека:

1. Оформление кредита на приобретение жилья возможно только для граждан РФ.

2. Полное соблюдение требований, предъявляемых банками к заемщикам: достаточный доход, высокая кредитная история, отсутствие задолженностей перед другими кредитными учреждениями.

3. Необходимая первоначальная сумма, которую заемщик должен внести при покупке жилья в рамках ипотечного кредита.

4. Возраст от 21 до 65 лет.

5. Статус заемщика в качестве работающего или предпринимателя.

Примечание: каждый банк имеет свои собственные требования и условия, поэтому перед оформлением ипотеки необходимо ознакомиться с предлагаемыми кредитными программами и условиями конкретного банка.

Принцип работы ипотеки и рассрочки

Ипотека является кредитным продуктом, предоставляемым банками или иными финансовыми организациями, которые выдают заемщикам деньги на приобретение недвижимости. Заемщик возвращает займ в течение определенного периода времени по фиксированному графику платежей, который состоит из суммы основного долга и процентов по кредиту.

Рассрочка, с другой стороны, представляет собой способ оплаты покупки, при котором продавец разрешает покупателю погасить стоимость товара частями. Обычно рассрочка не предусматривает уплаты процентов, и платежи производятся на протяжении определенного времени, которое согласовывается с продавцом.

В ипотеке происходит сделка между банком и заемщиком, где банк выдает деньги на приобретение недвижимости, а заемщик погашает займ в соответствии с условиями кредитного договора. При рассрочке сделка происходит между продавцом и покупателем, где покупатель получает товар и обязуется выплачивать его стоимость в рассрочку.

Основное различие между ипотекой и рассрочкой заключается в том, что ипотека предоставляется специально для приобретения недвижимости, в то время как рассрочка может применяться для любых товаров или услуг.

Выбор между ипотекой и рассрочкой зависит от финансовой ситуации и потребностей покупателя. Ипотека может быть предпочтительнее для покупателей, которые хотят стать владельцами недвижимости, но не имеют возможности оплатить ее полностью сразу. Рассрочка может быть выгодной для покупателей, которые предпочитают оплачивать товары частями и не хотят брать кредиты в банках.

Перед принятием решения о выборе между ипотекой и рассрочкой необходимо тщательно изучить условия каждого варианта и оценить свои финансовые возможности

Важно также обратить внимание на процентные ставки по ипотеке, сроки погашения кредита, размер первоначального взноса и другие факторы, которые могут влиять на общую стоимость и доступность финансирования

Рассрочка

Покупая товары в рассрочку, мы выплачиваем их стоимость по частям, заранее договариваясь с продавцом о сроках и размере платежа. Рассрочка может быть беспроцентной или с начислением процентов – в зависимости от договоренности.

То же происходит и при покупке квартиры. Как видим, главное отличие рассрочки от ипотеки в том, что договариваться нужно не с банком, а с продавцом. А именно – со строительной компанией, которая продает квартиры в строящемся или только что построенном доме.

Отсюда следует одно важное обстоятельство – купить таким способом можно только новехонькую квартиру. Так что для тех, кто хочет воспользоваться преимуществами вторичного рынка, лежит прямая дорога в банк – оформлять ипотечный кредит

Застройщику важно быстро получить деньги и вложить их в строительство нового объекта, ждать двадцать лет, как банку, ему невыгодно. Поэтому ипотека в рассрочку на квартиры в строящемся доме предоставляется на небольшой срок, пока идет строительство

А максимальная переплата, которая может возникнуть, в среднем не превышает 10 процентов от стоимости жилья. Если же покупатель выплатит всю сумму в определенный период, например, в течение года, то проценты могут и вовсе не начисляться.

Заключить договор со строительной фирмой гораздо проще, чем получить кредит в банке. Продавец самостоятельно определяет, какие документы должен предоставить заемщик для оформления, и список этот может ограничиться лишь вашим удостоверением личности. Однако фирмы бывают разные – добросовестные и не очень. А риск ложится на плечи покупателя.

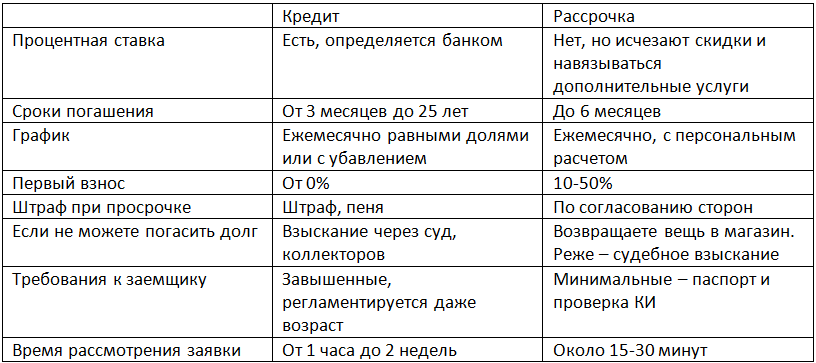

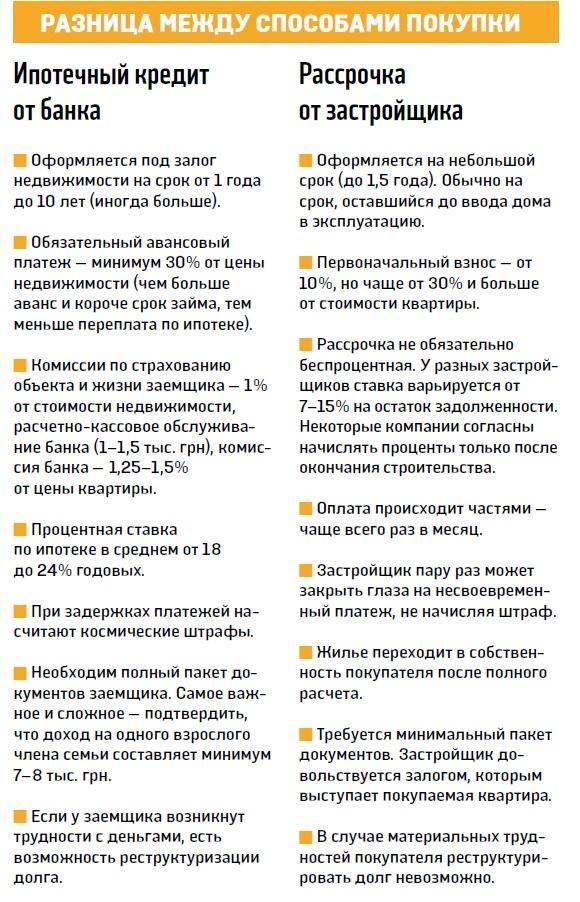

В чем разница между ипотекой и рассрочкой

Сравним эти инструменты по семи основным критериям, которые важны для заемщика.

| Ипотека | Рассрочка | |

| Срок кредитования | до 30 лет | В среднем до 2 лет |

| Переплата (процентная ставка) | С господдержкой — от 2% до 8% Без господдержки — от 16%(прогноз на 2024 год из-за повышения ключевой ставки до 15%) | Не зависит от ключевой ставки, определяется продавцом индивидуально — обычно до 2%, часто отсутствует вовсе (0%) |

| Первоначальный взнос | от 20–30% | В среднем от 30% до 50% (больше — по желанию покупателя) |

| Кредитор | Банк | Застройщик |

| Вид недвижимости | Жилье на первичном и вторичном рынках | В основном — квартиры в новостройках |

| Страховка | Страховка залога — обязательна (на весь срок кредитования) Страховка титула и жизни — по желанию заемщика (позволяет улучшить условия кредита) | Не требуется |

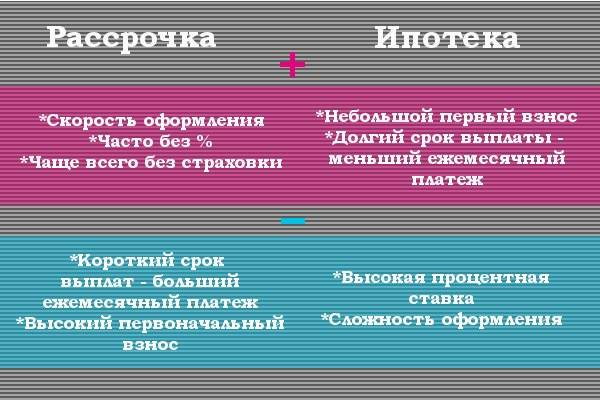

Плюсы и минусы ипотеки и рассрочки

Плюсы ипотеки:

- Возможность подобрать условия кредитования, по которым требование о первоначальном взносе будет минимальным или вообще отсутствовать;

- Покупатель приобретает титул собственника сразу после согласования всех условий по сделке и перерегистрации документов;

- Банк предоставляет клиенту длительный срок для исполнения долговой обязанности (до 30 лет);

- Допускается внесение платежей по досрочному частичному или полному погашению долга;

Плюсы рассрочки:

- Маленький срок рассмотрения заявления застройщиком;

- Договор рассрочки может быть заключен при представлении минимального пакета документов;

- Застройщики, как правило, не завышают процентную ставку и предоставляют наиболее лояльные условия по обязательству;

- Не требуется производить дополнительные издержки, направленные на оформление страхового полиса на недвижимость или по личному страхованию;

- Заемщик не проверяет кредитную историю покупателя, что позволяет стать владельцем даже с плохой КИ.

Минусы ипотеки:

Банк предоставляет ипотеку только при соответствии клиента жестким требованиям кредитования, среди которых:

- Размер дохода;

- Требования к объекту;

- Возрастной ценз.

- Высокие годовые процентные ставки (не менее 9,5%, несмотря на последние сведения о снижении уровня инфляции и ставки рефинансирования), которые провоцируют двух – трехкратные переплаты за период ипотеки;

- Несение дополнительных расходов, среди которых могут быть:

- Страхование недвижимого объекта;

- Страхование титула;

- Личное страхование заемщика;

- Расходы на проведение оценки недвижимости;

- Расходы по комиссионным сборам банка;

- Расходы на нотариальную заверку документов (в частности — согласие супруга на сделку);

- Большой пакет документов;

- Необходимость привлечения созаемщиков;

- Длительность рассмотрения заявки и проверки заемщика службой безопасности кредитно-финансового учреждения;

- Многоэтапность процедуры:

- Подача заявки на ипотеку;

- Подписание предварительного договора;

- Проверка недвижимости и продавца;

- Подписание основного договора;

- Выдача заемных средств.

Минусы рассрочки:

- Завышенные размеры первоначального взноса до 50% от стоимости объекта (такая политика обуславливает предоставление сниженных годовых ставок переплаты);

- Минимальный срок исполнения обязательства (рассрочка, как правило, не превышает 3-х лет, в редких случаях предоставляют условия по 5-ти летней рассрочке);

- Большой размер ежемесячного или ежеквартального платежа;

- Некоторые застройщики включают в договор условие о возможности изменения им в одностороннем порядке стоимости квадратного метра недвижимости, что приводит к увеличению выкупной цены;

- Присутствуют высокие риски не получить причитающееся по рассрочке жилье, если на момент заключения сделки оно находится на стадии строительства (ввиду банкротства и «заморозки» стройки).

Рассрочка

Рассрочка на приобретение жилья предоставляется не банком, а непосредственно компанией-застройщиком. В России приобретения жилья в рассрочку от застройщика появилось в 90х годах, как альтернатива зарождающейся ипотечной системе.

Кредит на покупку жилья тогда можно было получить под гигантские 35% в год сроком не более 5 лет. Сейчас, конечно, ситуация с ипотечными условиями изменилась и большинство сделок по покупке недвижимости проходит именно с использованием заемных средств, но доля сделок с использованием рассрочки от застройщиков остается значительной.

Важно понимать, что условия рассрочки будут разными у разных строительных компаний. Рассрочка предоставляется на условиях заключения договора долевого участия либо договора купли – продажи

Выгоды рассрочки

Покупка в рассрочку выгодна покупателям в следующих ситуациях:

- Встречная покупка, то есть приобретение новой квартиры в счет продажи предыдущей.

- Приобретение жилья с использований государственных субсидий, например маткапитала.

К преимуществам покупки в рассрочку можно отнести:

- Быстроту оформления. Оформить рассрочку на квартиру можно за пару дней в один или два посещения офиса застройщика. Покупатель после осмотра бронирует квартиру, застройщик готовит договор и заключается сделка. Если дом уже сдан и разрешение на эксплуатацию выдано, то после оформления документов возможно уже заселиться в свое жилье.

- Для оформления требуется минимум документов, в ряде случае достаточно только паспорта заемщика. Нет необходимости подтверждать доходы, находить залоговое имущество, привлекать поручителей. Так происходит потому, что у строительной компании риски ниже, чем у банка, которые выдает в пользовании клиентам денежные средства. А возможность проводить какие-либо операции с недвижимостью, приобретенной в рассрочку появиться у заемщика только после полной выплаты стоимости жилья, с переходом прав собственности на жилье.

- Возможность получения рассрочки при негативной кредитной истории. Требование о наличии положительной кредитной истории застройщиками к клиентам, как правило, не предъявляется.

- Пониженные процентные ставки. Ставки в случае рассрочки составляют 2-3% в год, а при минимальном сроке от уплаты процентов заемщик может быть и вовсе освобожден.

- Дополнительные расходы на оформление страховки, оценки рыночной стоимости, работы по подготовке документов не предусмотрены.

- Итоговая переплата получается незначительная.

Недостатки

Не стоит забывать и о весомых недостатках рассрочки:

- В отличие от ипотечного кредита рассрочка выдается на более короткий срок до одного года, крайне редко можно найти предложения о рассрочке на срок до 5 лет.

- Короткий срок рассрочки влечет за собой высокие ежемесячные платежи.

- Выбор жилья по программам рассрочки ограничен только новостройками определенного застройщика. Получается, для того чтобы посмотреть все варианты, соответствующие запросам заемщика, необходимо будет провести переговоры с несколькими строительными компаниям. Это потребует дополнительных временных расходов.

- Застройщики могут изменить окончательную цену продажи, мотивируя тем, что потребовались дополнительные материалы на благоустройство территории, которые не были заложены ранее. Стоит внимательно читать договор и искать там пункт об окончательной стоимости квадратного метра жилья.

- Переход прав собственности на жилье возможен только после внесения полной суммы стоимости жилья, до этого момента квартира будет официально считаться собственностью застройщика.

- При оформлении рассрочки на строящийся объект существует риски, что он не будет сдан во время или вообще.

На практике схема рассрочки с первоначальным взносом и ежемесячными платежами это не единственный вариант, встречаются и другие виды:

- Первоначальный взнос + ежеквартальные платежи,

- Первоначальный взнос в размере 10% на стадии строительства + остаток после сдачи объекта,

- Первоначальный взнос в размере 50% на стадии строительства + остаток после сдачи объекта,

- Гибкие условия исходя из потребностей клиента (редко, но все-таки случается).

Новостройка в рассрочку – примеры недвижимости в Москве

Не секрет, что лишь малая часть россиян может позволить себе единовременно выплатить 100% стоимость новой квартиры. При этом, по оценкам экспертов рынка недвижимости, при определенных условиях рассрочка может вполне конкурировать с ипотекой. Чем дольше времени застройщик готов дожидаться последнего взноса, тем активнее клиенты интересуются предложенной схемой.

К примеру, специалисты «БЕСТ-Новострой» подсчитали, что примерно 45% квартир девелопера приобретаются в ипотеку, а на рассрочку (в зависимости от условий и стоимости квартир) приходится порядка 30% предложений. «Примером может служить ЖК «Новое Бутово»: здесь нет рассрочки, зато доля ипотеки достигает 80%. В то же время в ЖК «Белые Росы» рассрочка предоставляется до окончания строительства при условии выплаты первоначального взноса от 50%. Как результат – в октябре доля ипотеки и рассрочки практически сравнялись. При этом сделки со 100%-ной оплатой отошли на третье место», – комментируют текущую ситуацию представители застройщика.

В среднем при покупке жилья на первичном рынке рассрочка предоставляется на период от года до трёх лет. При этом беспроцентный срок будет совсем небольшим – около пары месяцев. Хотя в ЖК «Белые Росы» клиент, который внес 80% стоимости объекта, может бесплатно отсрочить окончательный платеж на полгода. Но в большинстве других комплексов «БЕСТ-Новострой» эта опция доступна на срок до полутора лет под 1-1,5% в месяц.

В целом большинство крупных девелоперов готовы предоставить клиентам возможность платить по частям. Сегодня рассрочка возможна примерно в 70% жилых комплексов на первичном рынке Москвы. Само наличие такой опции считается конкурентным преимуществом застройщика – свидетельствует о финансовой стабильности компании и лояльности к покупателям. «Хотя идеализировать данный способ оплаты не стоит: в отличие от ипотеки, срок, на который предоставляется рассрочка, гораздо меньше, чем при ипотеке, соответственно и платежи, как правило, выше», – отмечают эксперты «БЕСТ-Новострой».

Ипотека и рассрочка: разные варианты приобретения жилья

Ипотека — это кредит, выдаваемый банком, который позволяет приобрести жилье, не имея на руках полной суммы его стоимости. В случае ипотеки, вы сами оплачиваете только небольшую долю стоимости недвижимости (обычно от 10% до 30%), а оставшуюся сумму предоставляет вам банк в виде кредита на долгий срок (обычно до 30 лет). Выплата ипотеки происходит ежемесячно в течение этого срока и включает в себя платежи по основному долгу и процентам.

Рассрочка — это вариант приобретения жилья, при котором продавец разрешает вам выплачивать стоимость недвижимости в рассрочку, без начисления процентов. Обычно сумма покупки делится на равные платежи, которые выплачиваются продавцу в течение определенного периода времени (обычно от 6 до 24 месяцев). Размер платежей в рассрочку может быть как ежемесячным, так и сезонным в зависимости от условий договора.

Отличие между ипотекой и рассрочкой заключается в том, что при ипотеке вы получаете кредит на покупку жилья, в то время как рассрочка представляет собой отсрочку платежа без начисления процентов. В случае ипотеки, вы становитесь собственником жилья сразу, однако банк остается залогодержателем до полной выплаты кредита. В случае рассрочки, вы получаете доступ к жилью, но полная собственность на него перейдет к вам только после полной оплаты всей суммы.

| Критерий | Ипотека | Рассрочка |

|---|---|---|

| Способ финансирования | Банковский кредит | Отсрочка платежа |

| Стоимость | Высокая, включает проценты по кредиту | Обычно не включает проценты |

| Срок погашения | Длительный, до 30 лет | Короткий, обычно до 24 месяцев |

| Собственность | Вы становитесь собственником жилья | Полную собственность получаете после полной оплаты |

Ипотека и рассрочка являются отличными вариантами приобретения жилья в зависимости от ваших финансовых возможностей и предпочтений. Прежде чем принимать решение, рекомендуется ознакомиться с условиями каждого из этих вариантов и обратиться к специалистам, чтобы выбрать наиболее подходящий для вас вариант.