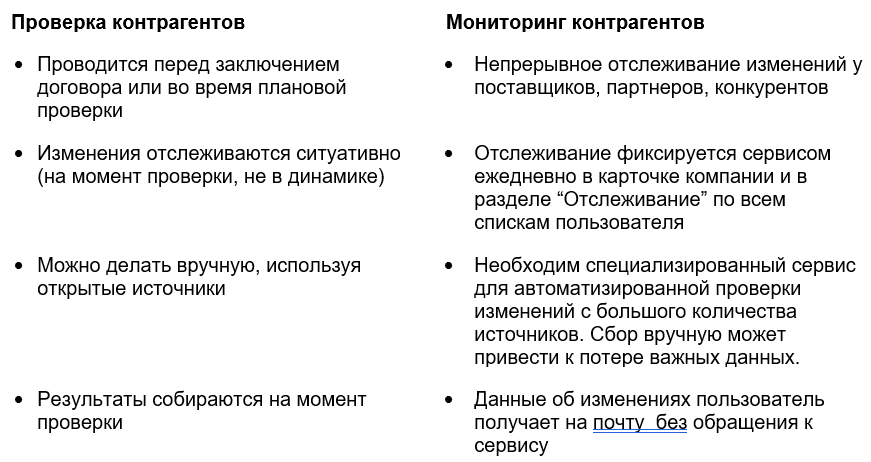

Юридический онлайн помощник

В противном случае работник уволен, так как он не заинтересован в том, чтобы компания держала сотрудника, который не устраивает. По словам г-на. Помощник руководителя-старший. . Для осуществления деятельности Внутреннего аудитора нет необходимости обучать в Бухгалтерских Науках, и в соответствии с разработанными мероприятиями необходимы различные образования.

Предотвращение и обнаружение мошенничества должно основываться главным образом на доверии, основанном на адекватной системе учета и соответствующем внутреннем контроле, который защищает организацию от человеческих слабостей, а также оказывает отрицательное влияние на сотрудников. Процедуры проверки и обзора являются характеристиками хорошего внутреннего контроля, которые уменьшают вероятность того, что ошибки или мошеннические попытки остаются скрытыми в течение длительного времени и позволяют руководству больше доверять адекватности данных.

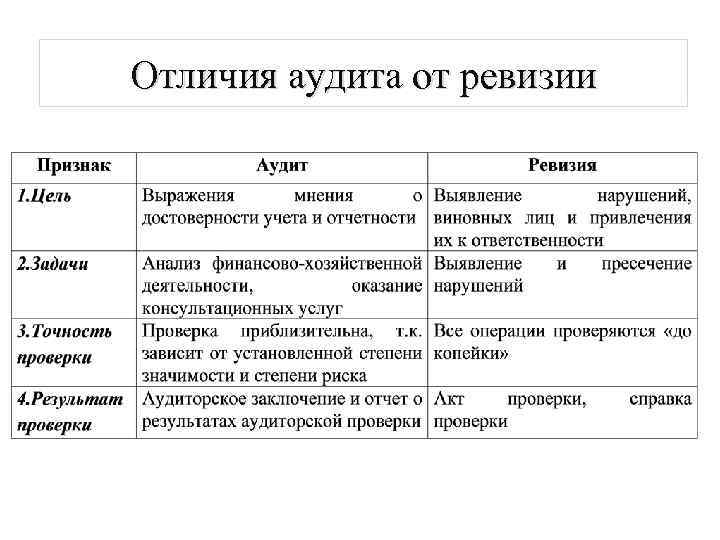

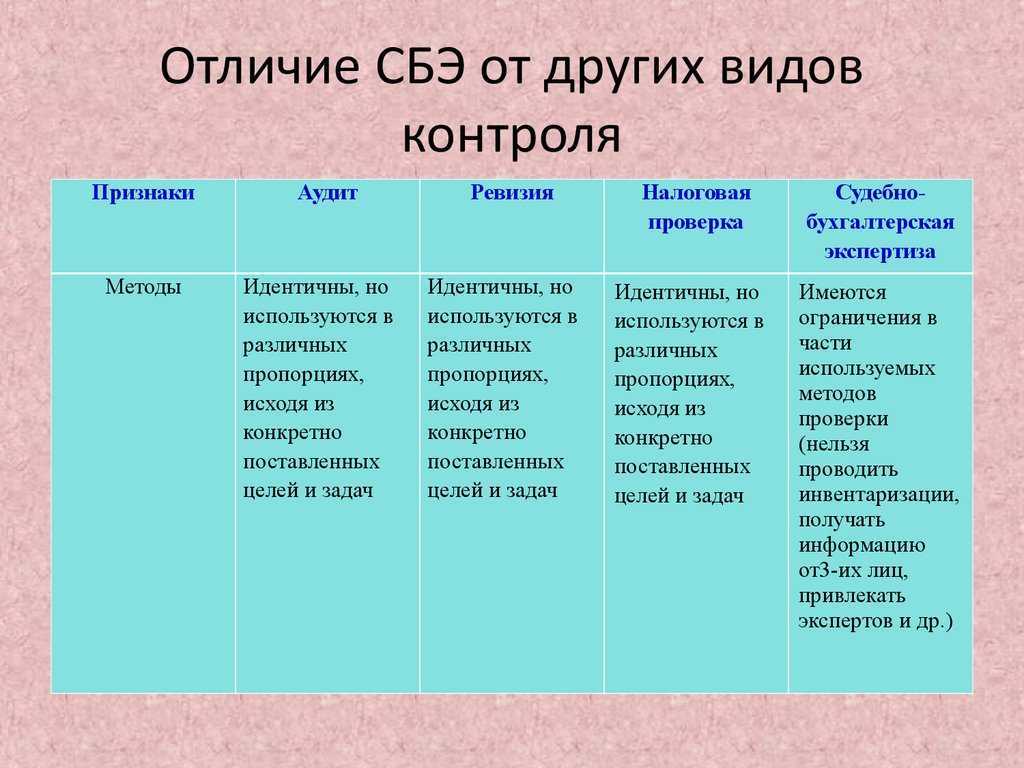

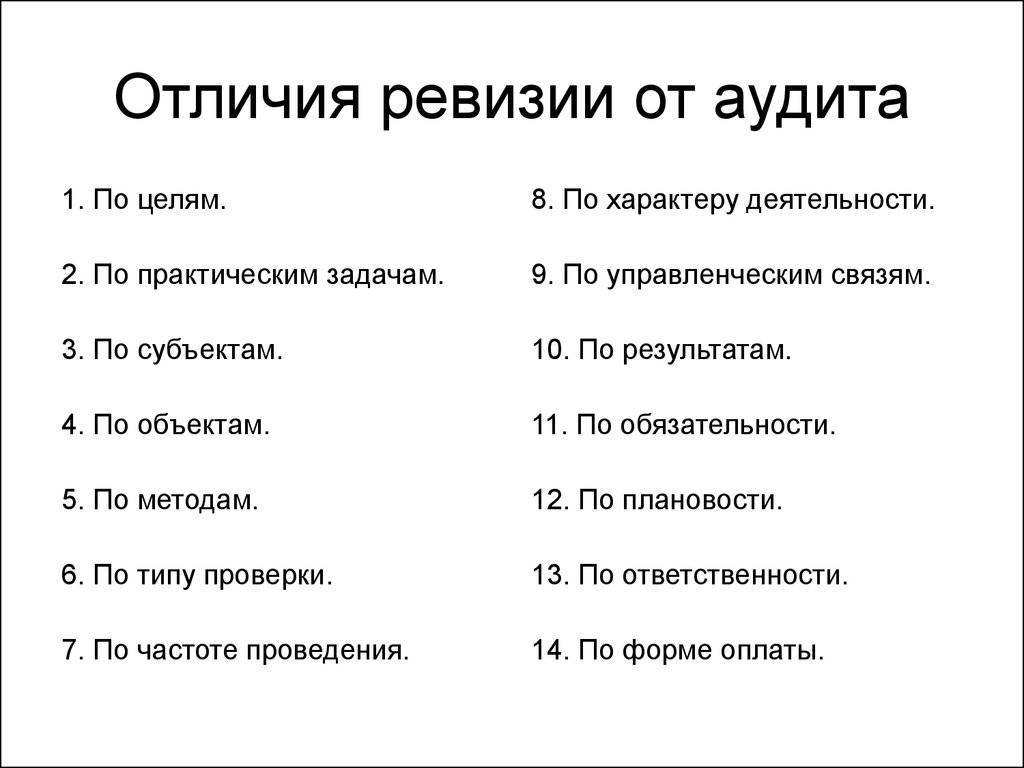

Отличие самого понятия ревизия и аудит

Понятие аудита

значительно шире понятий ревизии и контроля. Аудит обеспечивает не только

проверку достоверности финансовых показателей, но и разработку предложений по

оптимизации хозяйственной деятельности с целью рационализации расходов и

увеличения прибыли. Аудит можно определить как своеобразную экспертизу бизнеса.

Общим между аудитом и ревизией прежде всего является то, что они проводятся на

основе документально проверенных показателей. Однако между ними есть и

существенные отличия, которые можно рассматривать с их сущностью, целями,

характером, правовым регулированием, объектами, связями, принципу оплаты

работы, практическими задачами и результатами.

Главной задачей

государственной контрольно-ревизионной службы является осуществление

государственного контроля за расходованием средств и материальных ценностей, их

сохранением, состоянием и достоверностью бухгалтерского учета и отчетности в

министерствах и других центральных органах исполнительной власти,

государственных комитетах, государственных фондах, бюджетных учреждениях, а

также на предприятиях и в организациях, которые получают (получали) средства из

бюджетов всех уровней, разработка предложений по устранению выявленных

недостатков и нарушений и предотвращению их в дальнейшем.

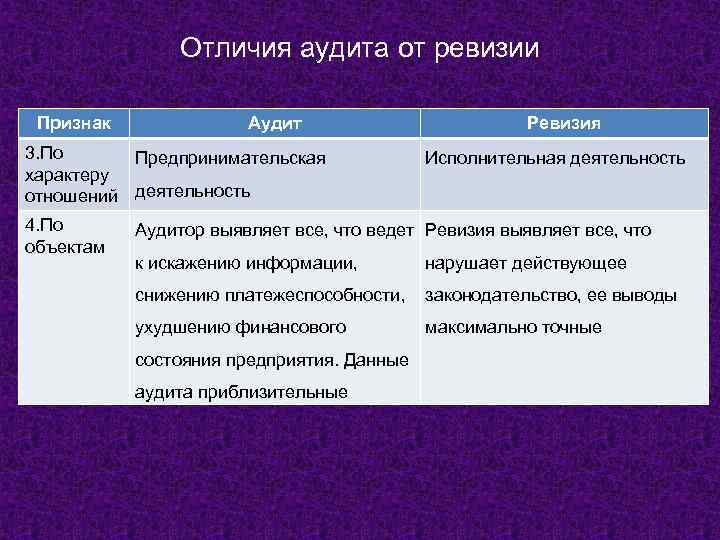

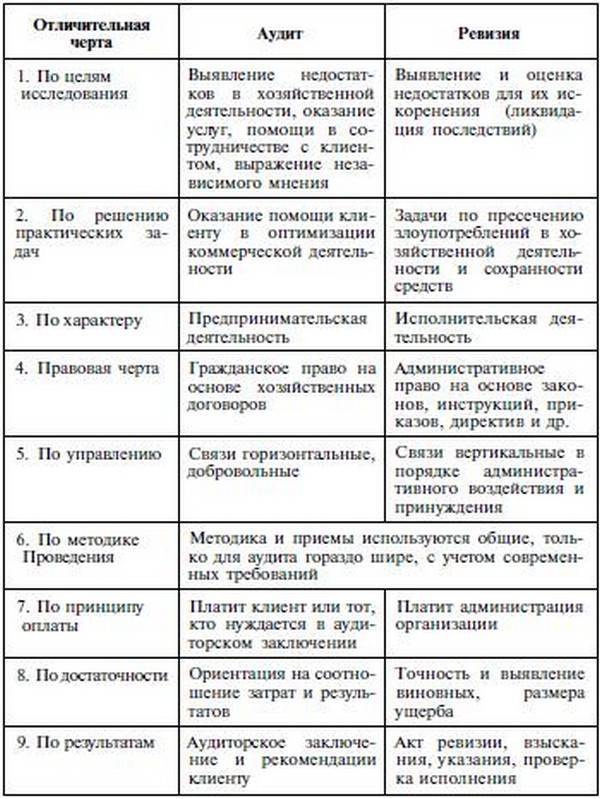

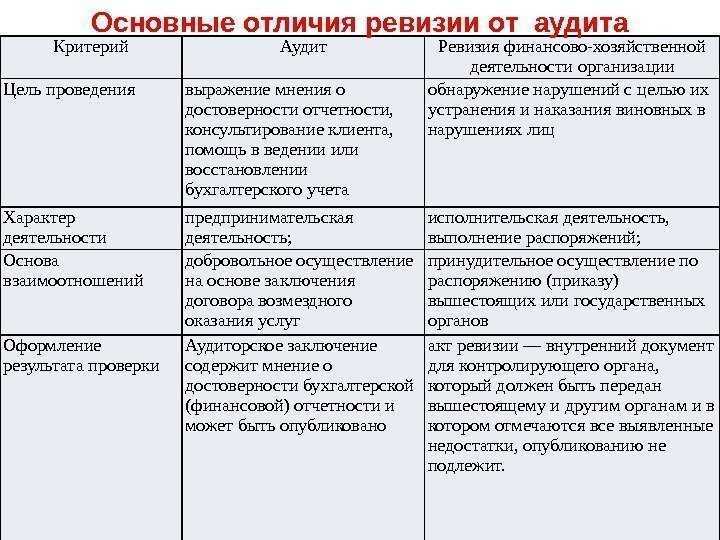

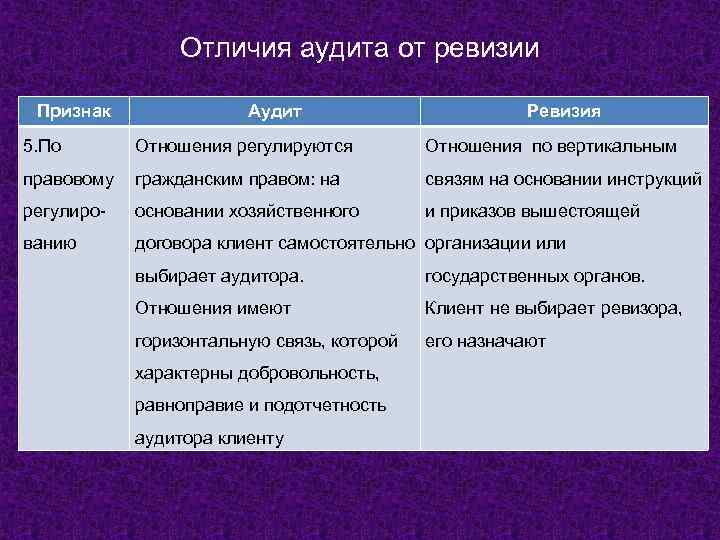

Отличие ревизии от аудита:

1) Цель ревизии – проверка обоснованности и целесообразности действий должностных лиц приемами и методами, характерными для ревизии. Потребность в аудиторских проверках наиболее актуальна в организациях, в которых работники действуют строго в соответствии с утвержденными бизнес-процессами. Аудитор по документам выявляет отклонения в действиях работников при выполнении операций конкретного бизнес процесса.

2) Ревизор выявляет ответственность должностного лица. По итогам работы ревизора могут быть собраны материалы для принятия решения о соответствии лица занимаемой должности, его материальной и уголовной ответственности. Аудитор выявляет слабые стороны бизнес процессов. По итогам его работы ставится задача изменения правил ведения процессов или ужесточения требований к их соблюдению. Специальных нормативных документов, где прописывались бы требования к действиям ревизора, нет. Деятельность аудитора регламентирована специальными документами, которые получили название стандартов аудиторской деятельности.

3) Ревизор проверяет финансовую и хозяйственную деятельность. Аудитор проверяет бухгалтерскую и финансовую отчетность.

4) Обязанность ревизора – определить обоснованность и целесообразность действий должностных лиц. Обязанность аудитора – представить квалифицированное мнение об отчетности организации.

5) Ревизия выявляет виновных лиц и причины неэффективных действий и нарушения законодательства. По итогам ревизии принимаются решения о мерах дисциплинарного воздействия, возможна передача дел в следственные органы. В ходе аудита проверяется соответствие процессов нормам и правилам, определенным положениями по бухгалтерскому учету (ПБУ) и другими нормативными документами. По аудиторским документам, содержащим отрицательное мнение, принимаются решения об изменении процессов в учетном органе и движении первичных документов. Этические нормы аудита запрещают высказывать свое мнение о должностных лицах, определять их виновность. Ревизор может высказать строго обоснованное мнение о должностных лицах.

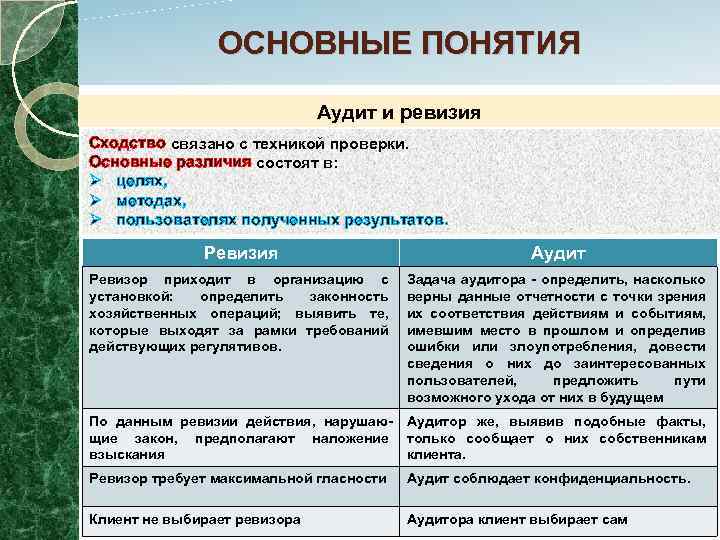

Ревизия и аудит: особенности, сходства, отличие ревизии от аудита

Бывает и внутренний аудит, который проводится сотрудниками проверяемой организации без привлечения аудиторской фирмы со стороны. Он проводится по желанию руководства, инвесторов, клиентов при подозрении на ошибки или махинации в работе компании. Аудит также помогает выявить несовершенства в работе бухгалтерии и прочих отделов организации для их исправления.

Аудит – это более широкое понятие, включающее в себя проверку, как документов и финансовой стороны, так и хозяйственной, экономической, технической и даже энергетической стороны. Проверкой занимаются обычно частные аудиторские фирмы, которые проводят процедуру за определенную плату.

Отличия аудита от ревизии по организационным формам проведения

Аудит отличается от ревизии не только целями, но и организационными формами проведения. Аудит выполняют независимые аудиторские фирмы или лица, осуществляющие частную предпринимательскую деятельность, имеют сертификат и включены в Национальный реестр на проведение аудита, причем на платной основе по договорам с администрацией различных предпринимательских структур.

Аудитор и аудиторские фирмы несут ответственность перед внешними потребителями (акционерами, кредиторами) относительно качества сделанного заключения в соответствии с заключенным договором и действующим законодательством. Существенным отличием аудита от ревизии является не только перечень выявленных недостатков, но и подробные инструкции аудитора относительно того, как их исправлять.

Просмотров 4 572

Отличие ревизии от аудита

Цель проверки внутреннего аудита близка к цели внешнего аудита и связана с оценкой достоверности отчетности. Но в отличии от внешнего аудита, где высказывается мнение аудитора по этому поводу, при внутреннем аудите необходимо подтверждение достоверности отчетности.

По принципу организации ревизии классифицируются на плановые и внеплановые. Плановыми называются ревизии, выполняемые в сроки, установленные планом контрольно-ревизионной работы на текущий год. Ревизии, не предусмотренные планом, назначаемые в исключительных обстоятельствах, называются внеплановыми.

Разница между инвентаризацией и ревизией

Инвентаризация и ревизия, хоть и схожи между собой, в действительности – разные процедуры. В рамках ревизии проводятся контрольные мероприятия, их цель – выявить законность проведения операций с товарно-материальными ценностями, а также правильность их отражения в бухгалтерском учете.

Инвентаризация – пересчет фактически имеющегося имущества для выяснения отклонений от учетной информации. Такой переучет помогает выявить недостатки организации бухгалтерского учета.

Отличия приведем в таблице:

| Основание для сравнения | Ревизия | Инвентаризация |

|---|---|---|

| Кто проводит | Внешние контролирующие органы или специальная комиссия из сотрудников | Штатная инвентаризационная комиссия |

| Что проверяется | Финансовая документация | Количество имущества и отражение сведений в бухучете |

| Как проводится | В основном внезапно | Чаще в плановом порядке |

| Периодичность | Один-два раза в год | Определяется руководителем |

| Итоговый документ | Акт с указанием недостатков, ошибок и злоупотреблений | Акт с указанием ошибок и недостатков, путями их устранения |

Таким образом, ревизия – более сложная и серьезная проверка, чем инвентаризация. Поводом для ее проведения может стать подозрение в экономическом преступлении, совершенном сотрудником или руководителем организации, а результатом – возбуждение уголовного дела.

Факты о проверках

Проверка — это метод контроля деятельности организации, который заключается в изучении ее документов и оценке качества отчетности за конкретный период. Главная цель контролирующих органов в данном случае — выявить формальные несоответствия источников, отражающих финансовые и хозяйственные операции фирмы, требованиям законодательства и локальных нормативных актов.

Проверки могут быть плановыми и внеплановыми, выездными и камеральными.

В чем особенности каждого их типа?

Плановые проверки проводятся в соответствии с графиком, который заранее известен проверяемой фирме. Если данные мероприятия выполняются государственными органами, то их расписание обычно заблаговременно опубликовывается — например, на сайте ведомства.

Внеплановые проверки, в свою очередь, проводятся не по графику, а по причине объективной необходимости. К примеру, если в контролирующее ведомство поступила информация о том, что предприятие что-то нарушает.

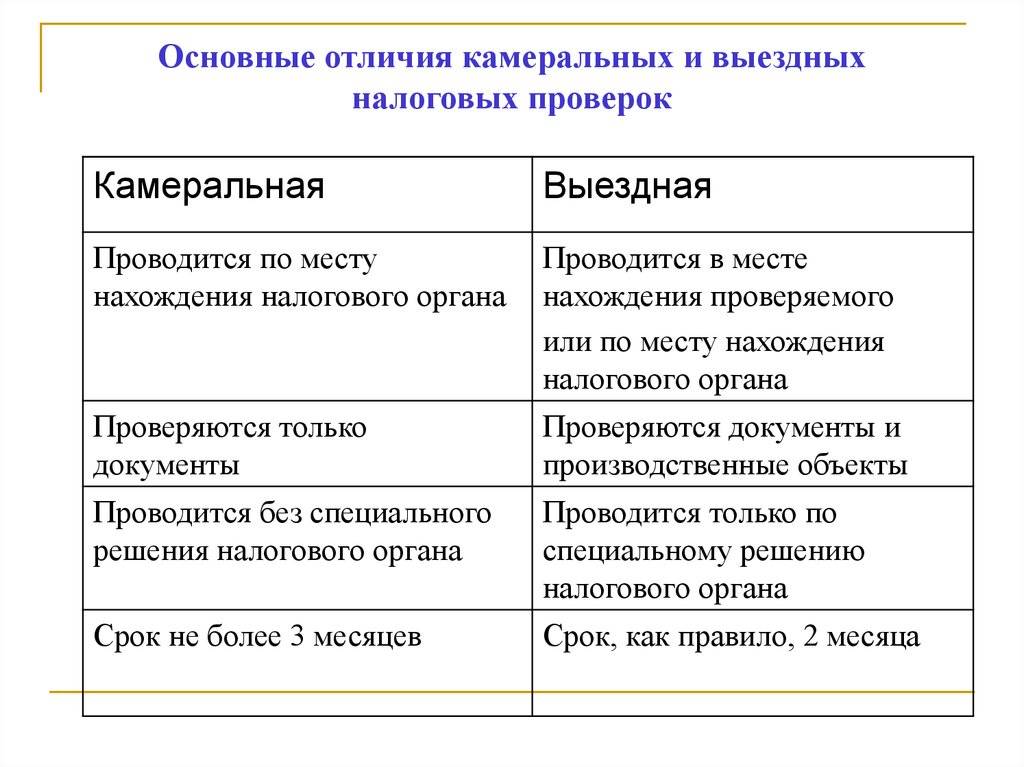

Выездные проверки предполагают визит контролирующих лиц на территорию проверяемого объекта, требуют обеспечения доступа инспекторов к документам, которые находятся в архиве организации и в общем случае не передаются за пределы фирмы.

Камеральные проверки — те, которые проводятся без выезда контролирующих лиц на территорию проверяемой организации.

В этом случае изучаются документы, находящиеся в распоряжении ведомства, осуществляющего контроль.

Что представляет собой проверка?

Проверка – это периодический визуальный осмотр технического средства, сооружения, представляющего потенциальную угрозу здоровью, жизни людей, оказывающего влияние на производственный процесс, на окружающую среду.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Проверку проводят технические службы предприятия, а также специализированные государственные технические службы. Например, Гостехнадзор – Государственный надзор за техническим состоянием самоходных машин (тракторов, дорожно-строительных машин) и других видов техники.

Назначение проверки – соответствие технического состояния устройства требованиям техники безопасности при его эксплуатации. Интервал проверки зависит от вида техсредства, класса безопасности и определяется либо потребителем, либо органом надзора.

Осуществлять проверку должны лица соответствующей квалификации и аккредитации. Результаты контроля необходимо фиксировать документально.

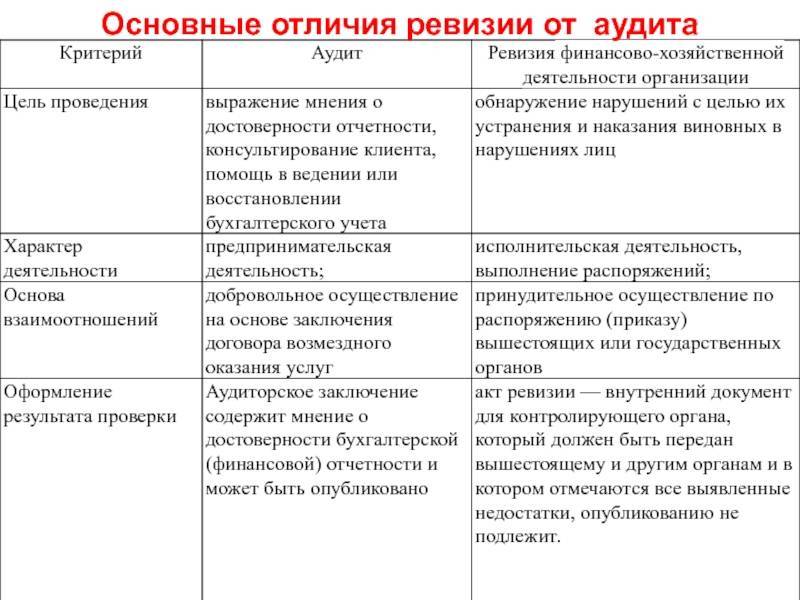

Основные отличия ревизии от аудита

Выбор делается исключительно исходя из цели проверки

Как уже говорилось выше, аудит и ревизия имеют большое количество отличий, которые не позволяют объединить эти понятия в одно:

- Ревизия и аудит преследуют совершенно разные цели. Ревизия выявляет различные недостатки, ошибки и махинации в финансовой сфере, а также ставит своей целью наказание виновных в подобных махинациях и хищениях.

- Аудит, как правило, лишь выражает свое мнение, оценку работы организации со стороны. Если он и выявляет недостатки и ошибки, то часто предлагает пути их исправления.

- Отличаются и задачи процедур. Ревизия нужна для профилактики и выявления , преступлений, хищений, а аудит должен улучшать работу предприятия путем исправления выявленных ошибок.

- Аудит обычно является добровольной процедурой, тогда как ревизия зачастую проводится принудительно и часто внепланово. Аудит планируется всегда.

- Аудит включает в себя больший объем услуг, чем ревизия. Ревизия проверяет ту часть деятельности, где подозревается нарушение. Аудит проводит всестороннюю проверку и предлагает пути решения выявленных проблем.

- Оплата проводится различными лицами и организациями. Поскольку аудит проводится в интересах самой компании, оплачивает процедуру чаще всего руководство. Ревизию оплачивает должностное лицо или государственный орган, который является инициатором проверки. Соответственно отличается и .

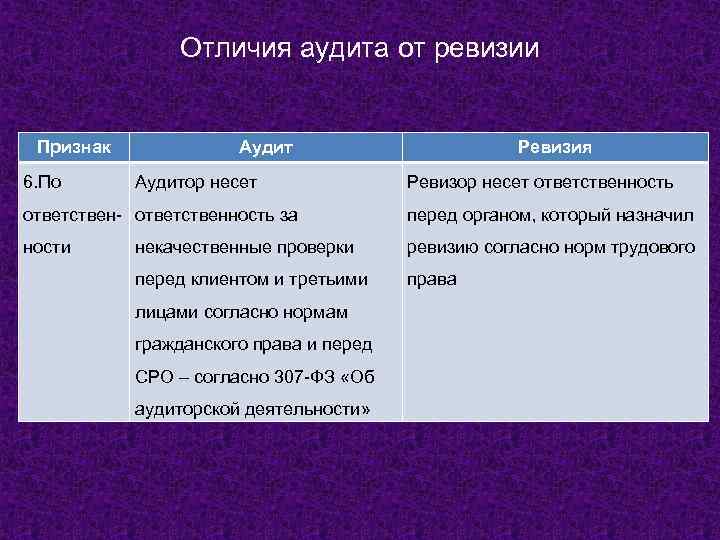

- Аудитор ответственен за проведенную работу и отчитывается перед заказчиком, а ревизор – перед вышестоящим государственным органом.

- Отличаются и результаты проверки. Аудитор составляет заключение, в котором выражает свое мнение относительно работы организации, контроля и ведения бухгалтерской отчетности, указывает рекомендации по усовершенствованию тех или иных сторон, исправлению ошибок.

- Результат ревизии более точен. Ревизор составляет акт, в котором указывают точные цифры, указывает все выявленные нарушения и нанесенный ущерб.

- Аудит проводится регулярно. Внутренний аудит может проводиться непрерывно, тогда как ревизия проводится по необходимости, по требованию уполномоченного органа.

- При внешнем аудите клиент, то есть проверяемая организация, и проверяющий, то есть аудиторская фирма, являются равноправными сторонами, заключившими . Во время проведения ревизии проверяемая организация подчиняется проверяющему.

Выбор способа проверки, аудита и ревизии, определяются целями, которые преследует инициатор проверки, желаемого результата и практических задач.

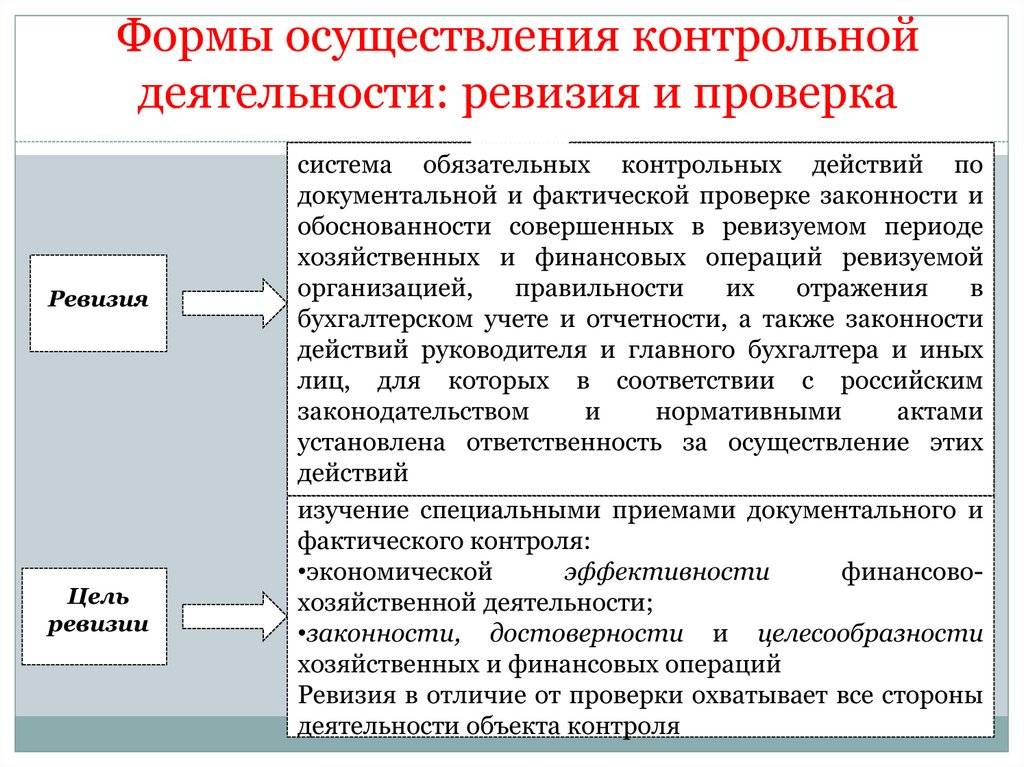

Ревизия: понятие и виды

Под понятием ревизии подразумевают проверку финансово-экономических и хозяйственных показателей деятельности предприятия. В зависимости от цели проведения проверки ревизия может быть:

- комплексной. В таком случае проверке подлежат все показатели деятельности организации (доходы, расходы, остатки ТМЦ и ОС, наличность в кассе и т.п.);

- тематической. Такие проверки проводятся в направлении какой-либо деятельности (например, ревизия наличности в кассе, проверка наличия ТМЦ на складе и т.п.). Тематические ревизии проводятся, как правило, в случае необходимости проверки достоверности фактов хищения, укрытия доходов, фальсификации расходов и т.п.;

- плановой. Компания вправе проводить регулярные ревизии (как комплексные, так и тематические). Регламент проведения проверок, их периодичность и порядок документирования должен быть закреплен в учетной политике компании;

- внеплановой. Как правило, внеплановые ревизий проводятся с целью проверки одного из направлений деятельности. В данном случае ревизор не обязан уведомлять проверяемого о ревизии заранее.

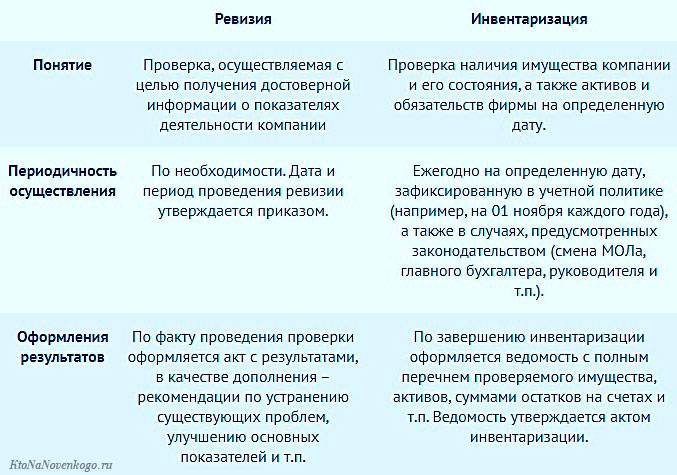

Отличие ревизии от инвентаризации

| Ревизия | Инвентаризация | |

| Понятие | Проверка, осуществляемая с целью получения достоверной информации о показателях деятельности компании | Проверка наличия имущества компании и его состояния, а также активов и обязательств фирмы на определенную дату. |

| Периодичность осуществления | По необходимости. Дата и период проведения ревизии утверждается приказом. | Ежегодно на определенную дату, зафиксированную в учетной политике (например, на 01 ноября каждого года), а также в случаях, предусмотренных законодательством (смена МОЛа, главного бухгалтера, руководителя и т.п.). |

| Оформления результатов | По факту проведения проверки оформляется акт с результатами, в качестве дополнения – рекомендации по устранению существующих проблем, улучшению основных показателей и т.п. | По завершению инвентаризации оформляется ведомость с полным перечнем проверяемого имущества, активов, суммами остатков на счетах и т.п. Ведомость утверждается актом инвентаризации. |

Как видим, основным отличием между инвентаризацией и ревизией является цель проведения мероприятий. Инвентаризация проводится для контроля наличия и состояния ОС, НМА, прочих активов и обязательств на определенную дату, в то время как цель ревизии – проверка основных показателей компании, а также достоверности фактов хищений и злоупотреблений для дальнейшего их устранения. Кроме того, организации обязаны проводить инвентаризацию не реже 1 раза в год. Периодичность проведения ревизий коммерческими фирмами, их частота не закреплена в положениях законодательных актов, поэтому субъекты хозяйствования вправе проводить контрольные проверки по необходимости или не проводить вообще.

Когда проводится внеплановая проверка

Для внеплановой инвентаризации свойственна внезапность. Ее проводят не по предварительно утвержденному плану и без подготовки, чтобы было проще выявить несоответствия.

Подобная проверка обязательно проводится:

- при смене руководителя или лица с материальной ответственностью;

- подозрениях на расхищение материально-производственных запасов;

- при переоценке более 1/3 имущества, находящегося в ведении материально ответственного сотрудника;

- чрезвычайных ситуаций, влекущих порчу и утрату имущества юрлица.

Смысл внепланового переучета – в дополнительном контроле за сохранностью определенных объектов и установлении их наличия в определенный момент.

В п. 1.6 Указаний прописано, что при коллективной материальной ответственности инвентаризацию проводят:

- при смене руководителя (бригадира),

- по заявлению одного или нескольких участников,

- при уменьшении коллектива на 50%.

Внеплановую проверку инициирует руководитель в срок по своему усмотрению, оснований для такого мероприятия законодательство не закрепляет.

Виды инвентаризации

Для классификации инвентаризации применяются различные критерии. Переучет может проходить в одном из вариантов или совмещать несколько.

Рассмотрим подробнее все виды инвентаризации.

По объему

Здесь за основу берется охват обследуемых объектов. Инвентаризация может быть полной и частичной.

Полная

Как правило, это годовая инвентаризация. Проверяется всё имущество и обязательства юрлица на конкретную дату. Её проводят перед составлением годового бухгалтерского баланса и отчета, при внутренних изменениях.

Частичная

Она же локальная инвентаризация. Проводится в подразделении, отделе или по определенному виду имущества. Например, выборочную инвентаризацию проводят при пересчете кассы, товаров на складе, при пересменке лиц с материальной ответственностью.

По назначению

Исходя из целей проверка может быть плановой и внеплановой, контрольной и повторной.

Плановая

Проходит в соответствии с графиком, утвержденным приказом руководителя в начале года. Сотрудников предупреждают заранее о мероприятии и готовятся к нему. К плановой относится и проверка перед подготовкой годового отчета.

Внеплановая

Это внезапная проверка, не предусмотренная учетной политикой. Подобный переучет могут проводить аудиторские компании, внутренняя ревизионная или инвентаризационная комиссия. Ее цель – выявление недостач, хищений, нарушений закона.

Также проводится при замещении материально ответственного сотрудника, после ликвидации последствий чрезвычайных ситуаций.

Контрольная

Проводят сразу после планового переучета для проверки его подлинности. При контрольной инвентаризации помещения оставляют закрытыми.

Повторная

Назначают по приказу при появлении неоднозначных результатов первичной проверки. Основанием может стать подозрение ответственного сотрудника, неудовлетворенность его работой.

По охвату

В зависимости от масштабов мероприятия различают выборочную и сплошную инвентаризацию.

Выборочная

Проверяют имущество, за которое отвечает определенный работник. Востребована в организациях с филиальной сетью, широким ассортиментом продукции или услуг.

Сплошная

Переучету подлежит всё имущество всех подразделений. По каждому направлению создаются инвентаризационные комиссии, а крупные компании привлекают независимых аудиторов.

По способу проведения

В зависимости от метода проведения инвентаризация может быть натуральная или документальная.

Натуральная

В основе – наблюдение за каждой единицей ТМЦ и указание их количества на основании подсчетов, измерений, взвешивания.

Документальная

Основная цель переучета – проверить документальное подтверждение присутствия объектов материального и нематериального имущества.

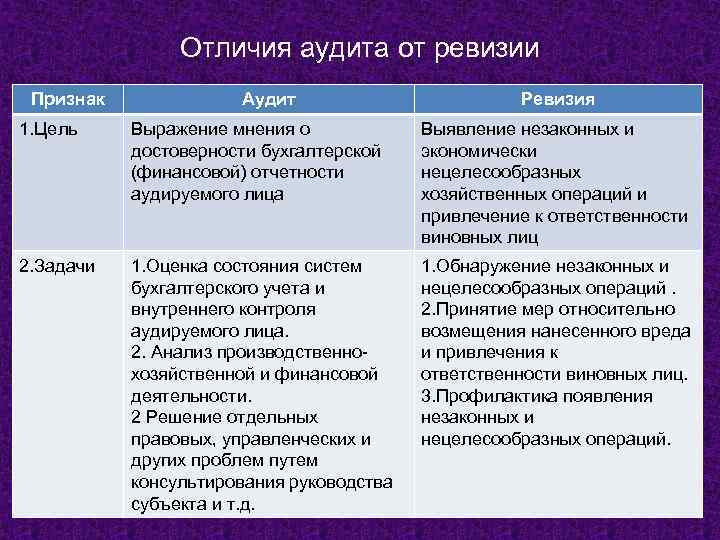

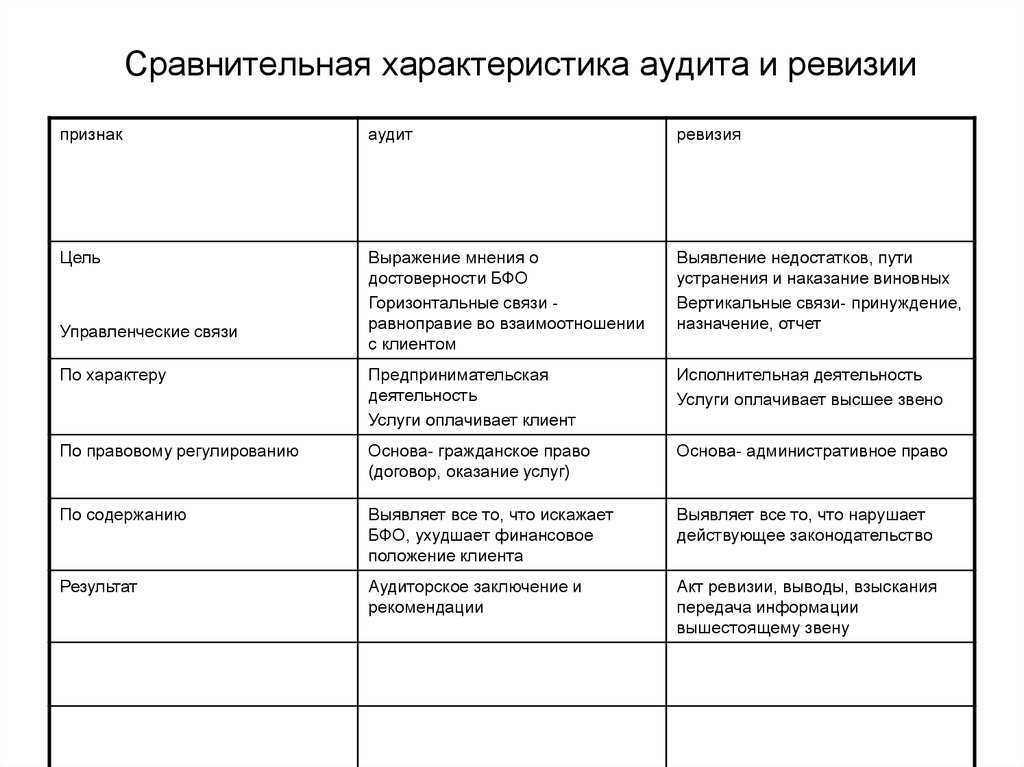

Отличие самого понятия ревизия и аудит

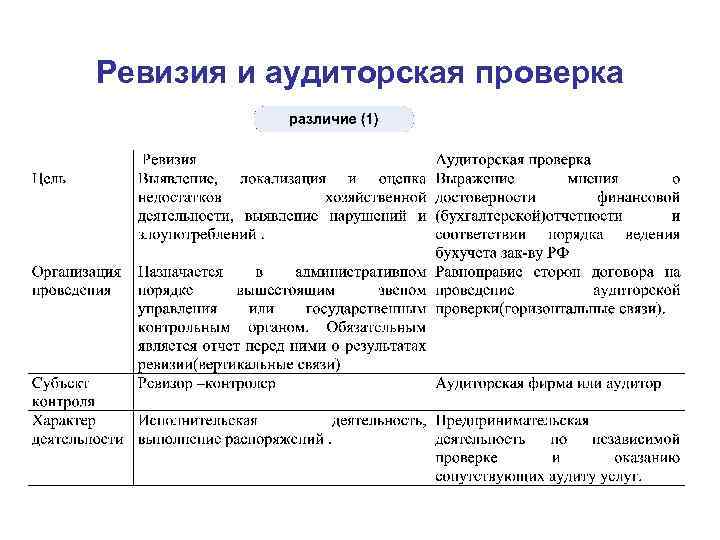

Понятие аудита значительно шире понятий ревизии и контроля. Аудит обеспечивает не только проверку достоверности финансовых показателей, но и разработку предложений по оптимизации хозяйственной деятельности с целью рационализации расходов и увеличения прибыли. Аудит можно определить как своеобразную экспертизу бизнеса. Общим между аудитом и ревизией прежде всего является то, что они проводятся на основе документально проверенных показателей. Однако между ними есть и существенные отличия, которые можно рассматривать с их сущностью, целями, характером, правовым регулированием, объектами, связями, принципу оплаты работы, практическими задачами и результатами.

Главной задачей государственной контрольно-ревизионной службы является осуществление государственного контроля за расходованием средств и материальных ценностей, их сохранением, состоянием и достоверностью бухгалтерского учета и отчетности в министерствах и других центральных органах исполнительной власти, государственных комитетах, государственных фондах, бюджетных учреждениях, а также на предприятиях и в организациях, которые получают (получали) средства из бюджетов всех уровней, разработка предложений по устранению выявленных недостатков и нарушений и предотвращению их в дальнейшем.

Отличия аудита от ревизии по организационным формам проведения

Аудит отличается от

ревизии не только целями, но и организационными формами проведения. Аудит

выполняют независимые аудиторские фирмы или лица, осуществляющие частную

предпринимательскую деятельность, имеют сертификат и включены в Национальный

реестр на проведение аудита, причем на платной основе по договорам с

администрацией различных предпринимательских структур.

Аудитор и аудиторские фирмы несут ответственность перед внешними потребителями (акционерами, кредиторами) относительно качества сделанного заключения в соответствии с заключенным договором и действующим законодательством. Существенным отличием аудита от ревизии является не только перечень выявленных недостатков, но и подробные инструкции аудитора относительно того, как их исправлять.

Просмотров 7 373

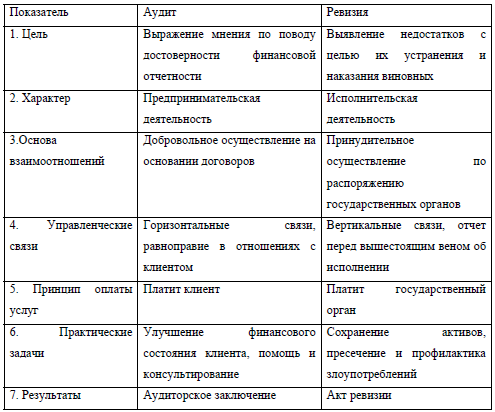

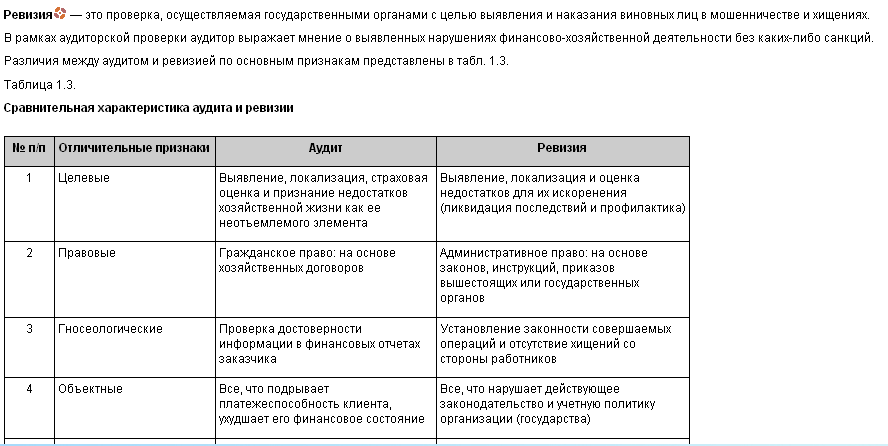

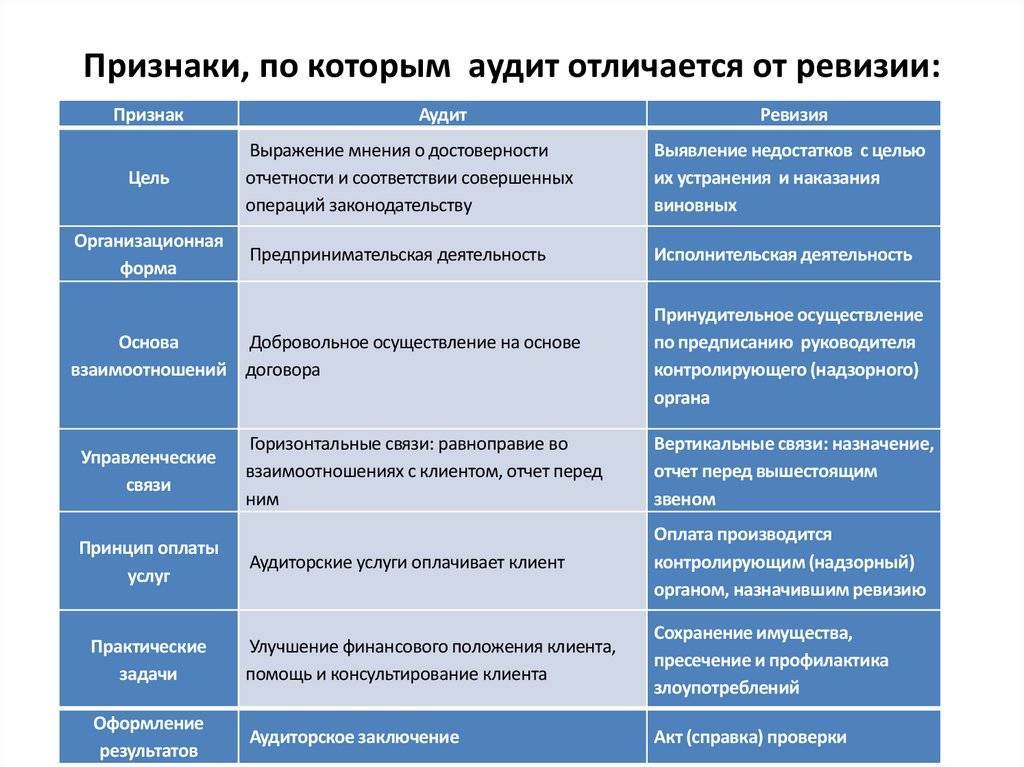

Различия аудита и ревизии:

- по целям и задачам. Аудит позволяет обнаружить и зафиксировать недочеты экономической деятельности предприятия. В ходе ревизии не только выявляются недостатки, но и создаются основания для их исправления и наказания виновников;

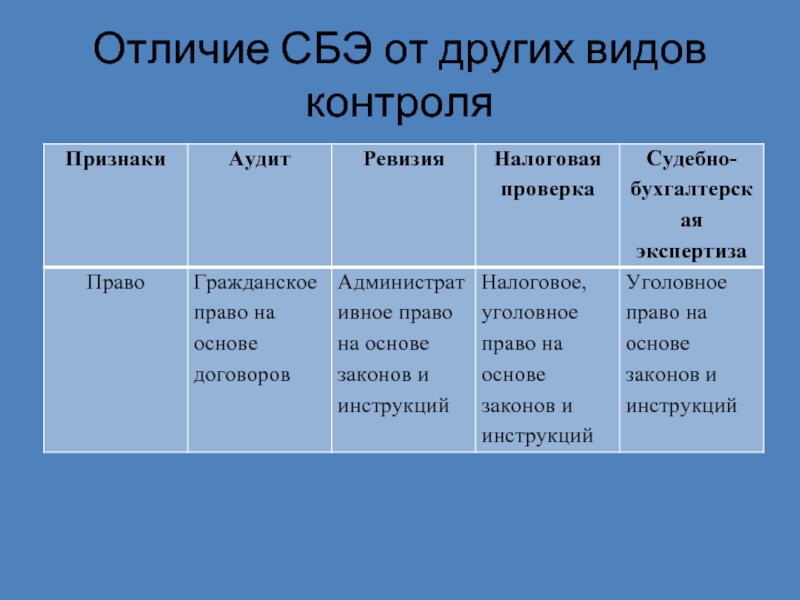

- по юридическому регулированию. Отношения организаций в сфере аудита устанавливаются на основании Гражданского законодательства (оформляется договор). Проведение ревизии регулируется административным законодательством (применяются законы, указы, выпускаются приказы);

- по объекту проверки. Аудит проводится в отношении явлений, которые снижают экономические показатели деятельности предприятия, ухудшают его финансовое положение. Ревизия служит для выявления фактов, которые противоречат закону и учетной политике, принятой в компании;

- типу связей между проверяющим и проверяемым. Аудит производится на основе добровольного соглашения сторон. Ревизия назначается волевым решением сверху, на основе государственного принуждения;

- разрешаемым задачам. Аудиторская проверка позволяет привлечь новые средства (пассивы) извне, укрепить платежеспособность предприятия. Ревизия призвана сберечь активы предприятия, выявить и пресечь злоупотребления;

- по результатам. Результатом аудита является составление аудиторского заключения и предоставление руководству компании рекомендаций по улучшению положения. По окончании ревизии составляется акт, в котором фиксируются организационные выводы, указания, обязательные для исполнения, взыскания.

Важно понимать, что аудит – это метод контроля, проводимого на основе принципов независимости. Аудит не может служить заменой финансового контроля со стороны государства

В число государственных органов с функциями финансового контроля входят:

В число государственных органов с функциями финансового контроля входят:

- Счетная палата Российской Федерации

- Центробанк РФ

- Министерство финансов

- Налоговая служба

- Федеральная служба по финмониторингу.

- Контрольно-ревизионные департаменты федеральных органов исполнительной власти

- Другие организации, имеющие право контролировать поступление и использование государственных средств

Компания «Проф» гарантирует качество и сжатые сроки при оказании аудиторских услуг. Ознакомиться с перечнем наших услуг вы можете на сайте фирмы или в личном разговоре со специалистом.

Отличие ревизии от аудита:

1) Цель ревизии – проверка обоснованности и целесообразности действий должностных лиц приемами и методами, характерными для ревизии. Потребность в аудиторских проверках наиболее актуальна в организациях, в которых работники действуют строго в соответствии с утвержденными бизнес-процессами. Аудитор по документам выявляет отклонения в действиях работников при выполнении операций конкретного бизнес процесса.

2) Ревизор выявляет ответственность должностного лица. По итогам работы ревизора могут быть собраны материалы для принятия решения о соответствии лица занимаемой должности, его материальной и уголовной ответственности. Аудитор выявляет слабые стороны бизнес процессов. По итогам его работы ставится задача изменения правил ведения процессов или ужесточения требований к их соблюдению. Специальных нормативных документов, где прописывались бы требования к действиям ревизора, нет. Деятельность аудитора регламентирована специальными документами, которые получили название стандартов аудиторской деятельности.

3) Ревизор проверяет финансовую и хозяйственную деятельность. Аудитор проверяет бухгалтерскую и финансовую отчетность.

4) Обязанность ревизора – определить обоснованность и целесообразность действий должностных лиц. Обязанность аудитора – представить квалифицированное мнение об отчетности организации.

5) Ревизия выявляет виновных лиц и причины неэффективных действий и нарушения законодательства. По итогам ревизии принимаются решения о мерах дисциплинарного воздействия, возможна передача дел в следственные органы. В ходе аудита проверяется соответствие процессов нормам и правилам, определенным положениями по бухгалтерскому учету (ПБУ) и другими нормативными документами. По аудиторским документам, содержащим отрицательное мнение, принимаются решения об изменении процессов в учетном органе и движении первичных документов. Этические нормы аудита запрещают высказывать свое мнение о должностных лицах, определять их виновность. Ревизор может высказать строго обоснованное мнение о должностных лицах.

Итоговая проверка знаний по теме — Класс Птицы — Константинов, Бабенко, 7 класс

В городах распространены голуби, вороны, воробьи. Они играют исключительно важную роль, поедая множество насекомых, регулируя их численность в природных сообществах. Большую услугу человеку оказывают насекомоядные птицы, уничтожая вредителей в садах, скверах и парках.

Значенииие его частей: большое значение имеет содержащийся в белке природный антибиотик ферментного происхождения — лизоцим. Он предохраняет порчу белка, а следовательно, и яйца от деятельности микроорганизмов.Под скорлупой имеется двухслойная подскорлупная оболочка, которая также газо- и влагопроницаемая, но не пропускает коллоиды, то есть удерживает белок яйца и не дает ему вытечь. Эта оболочка играет защитную роль.Воздушная камера яйца играет большую роль, обеспечивая газообмен эмбриона в период перехода на легочное дыхание, то есть перед наклевом скорлупы. Поэтому, если воздушная камера смещена относительно тупого конца, то молодняк погибает в период перехода на легочное дыхание.