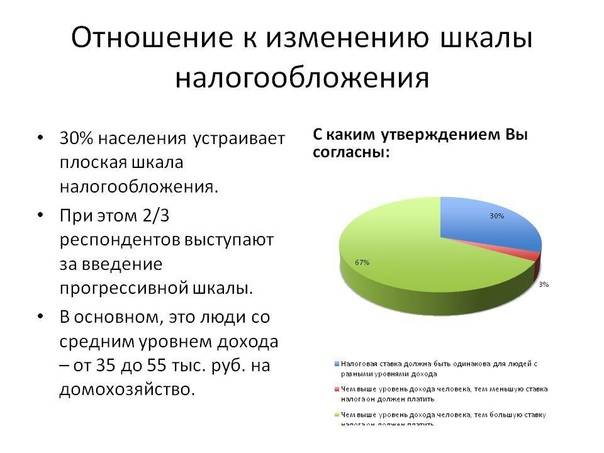

Системы налогообложения. Задания из ЕГЭ с правильными ответами

Чтобы успешно сдать ЕГЭ по обществознанию, необходимо различать системы налогообложения, понимать разницу между пропорциональной, прогрессивной и регрессивной системой. Разберем несколько заданий из тестов прошлых лет.

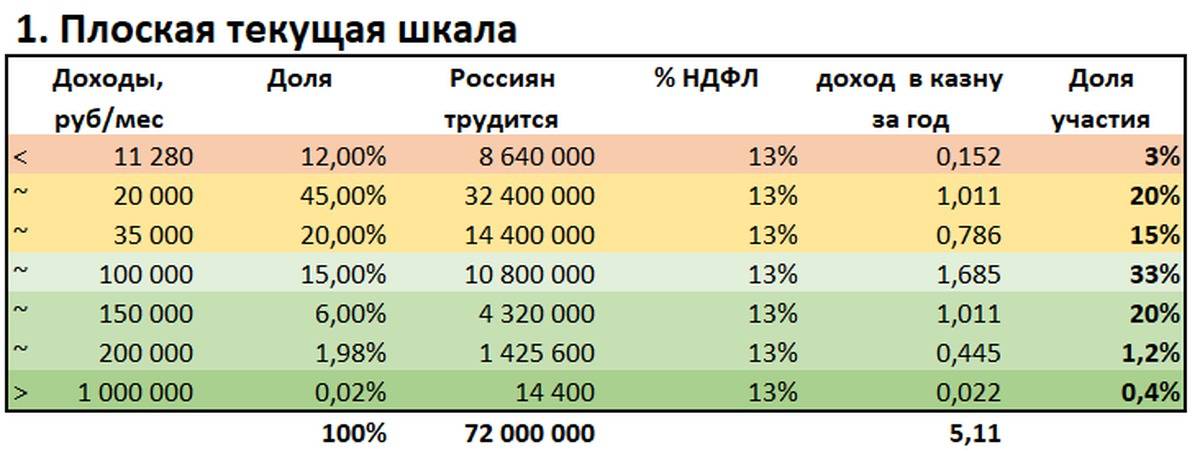

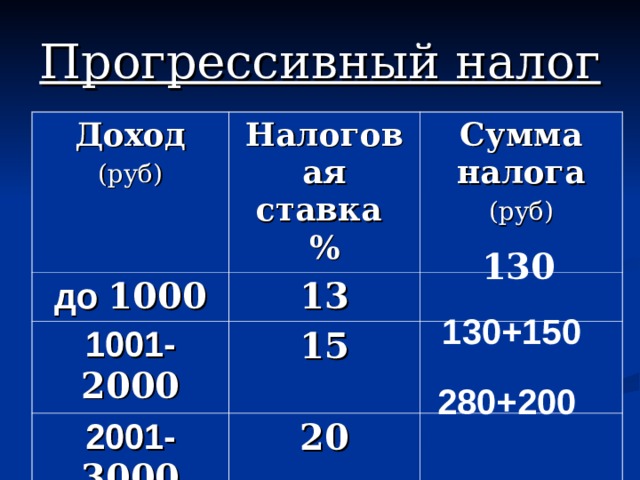

Задание 1Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны.1) Пропорциональное налогообложение означает, что ставка налога зависит от величины дохода.2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких.3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога.4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов, чем семья с высокими доходами.5) При регрессивном налогообложении могут взиматься одинаковые ставки налога со всех налогоплательщиков.Правильный ответ: 34

При прогрессивной системе ставка налога действительно увеличивается по мере возрастания дохода. При регрессивной системе семьи с низкими доходами правда платят больший процент в виде налогов.

Пропорциональная система означает, что ставка не зависит от величины доходов, с высоких доходов взимается такой же процент, как и с низких. Регрессивный налог не означает одинаковой ставки налога — это уже пропорциональная система.

Задание 2В стране Н. длительное время существовала прогрессивная шкала исчисления налога с доходов физических лиц, вызывающая серьезные нарекания состоятельных людей. Ряд граждан, не желающих уплачивать налог на сверхдоходы, уехали из страны и приняли гражданство соседних стран. Пришедшее к власти новое правительство провело налоговую реформу, установив пропорциональную шкалу налогообложения.В чем заключается сущность данной шкалы исчисления налога? Приведите три предположения о ее преимуществах.Правильный ответ:

Сущность пропорциональной шкалы заключается в установлении единой ставки налога вне зависимости от уровня дохода.

Преимущества пропорциональной системы налогообложения:

1. Простота расчета и сбора налога

2. Легализация доходов, вывод из тени, рост собираемости налога

3. Поощрение граждан в поиске дополнительных доходов

Задание 3В стране Н. после прихода к власти правительства социалистов прошла масштабная налоговая реформа. Вместо единой плоской шкалы исчисления налога с доходов физических лиц (НДФЛ) была введена прогрессивная шкала.В чем суть данной шкалы исчисления НДФЛ? Приведите два обоснования в пользу ее введения для общества.Правильный ответ:

Сущность прогрессивной шкалы заключается в повышении налоговой ставки для граждан с высокими доходами и в снижении ставки для граждан с низкими доходами.

Преимущества прогрессивной системы налогообложения:

1. Бюджет получает дополнительные средства за счет обеспеченных граждан и может перераспределять доходы на социальные нужды.

2. Прогрессивная шкала сглаживает социальное неравенство, снижает напряжение в обществе.

30 июня 2019

Подпишитесь на нас

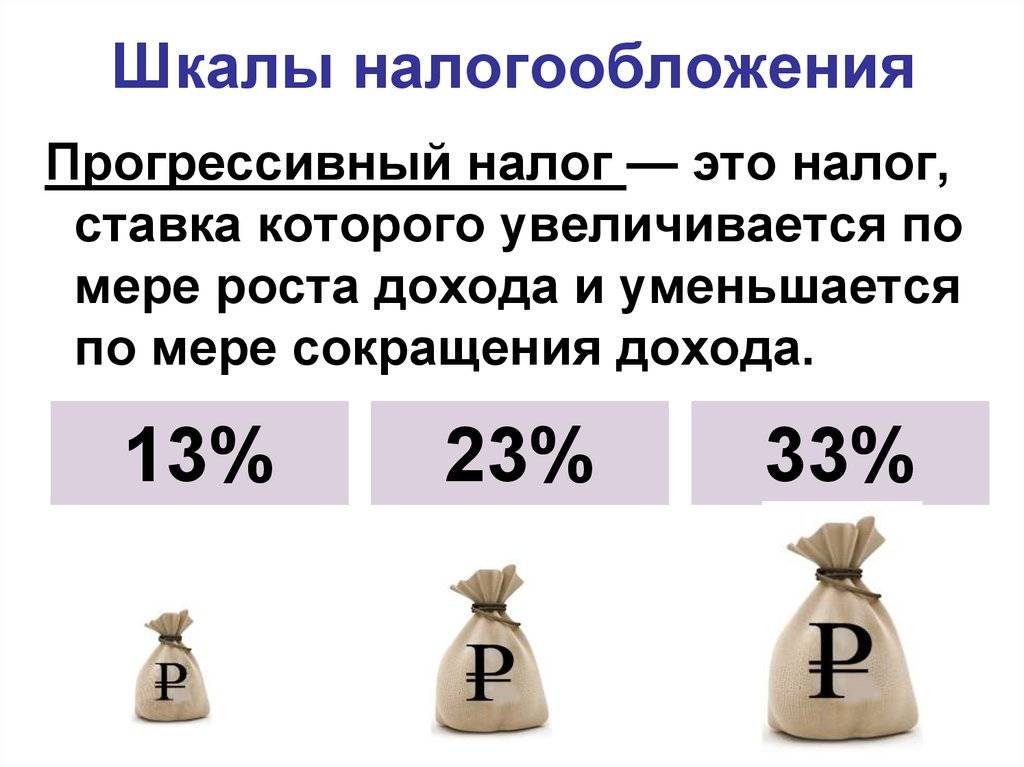

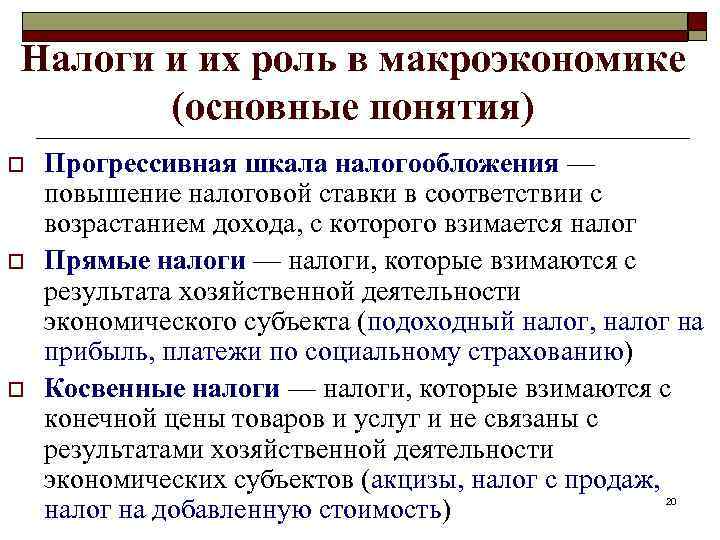

Понятие прогрессивного налогообложения

На современном этапе налогообложения в России действует единая система взимания налога. На данный момент ставка составляет 13% и взимается она со всех граждан с любого уровня дохода. Современные страны на сегодняшний день используют прогрессивное налогообложение, при помощи градации уровней дохода и на основании этого взимают НДФЛ. Для того, чтобы определиться с сутью прогрессивного налога, необходимо определить его понятие.

Определение 1

Прогрессивное налогообложение-англ. Progressive Taxation, является системой налогообложения, которая разработана с целью того, чтобы переместить основной груз налогового бремени на налогоплательщиков, получающих высокие доходы.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Данное налогообложение применяется практически во всех развитых странах. Однако подавляющее меньшинство стран используют до сих пор фиксированные ставки. Схема прогрессивного налога представлена на рисунке ниже.

Рисунок 1. Схема проогрессивного налога. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Схема проогрессивного налога. Автор24 — интернет-биржа студенческих работ

Замечание 1

В России на современном этапе используется плоская шкала налогообложения. Резиденты страны уплачивают 13% вне зависимости от уровня дохода и способа его получения.

Единая шкала существует в странах Эстонии, Грузии, Украине и т.д. Прогрессивная шкала используется в европейских странах. Одним из примеров может послужит Франция, где существует экстремально прогрессивная шкала.

Если у гражданина доход ниже 6 000 евро (является низким уровнем дохода) налог вообще не взимают. В случае, если доход превысил 150 тыс. или 1миллион евро, взимается ставка 45%. Свыше данной суммы доход облагается ставкой в 75%. Однако, власти не учли, что вместо покрытия бюджета данные действия привели к оттоку капитала из страны.

Ставка колеблется и в Великобритании от 14-45%. Самые высокие ставки зафиксированы в Швеции- 56,6%, Израиле-57 и Нидерландах 52%. Развитые страны могут похвастаться ставками для невысоких доходов. Так, например, в США ставка составляет 10%, а в Китае 5%

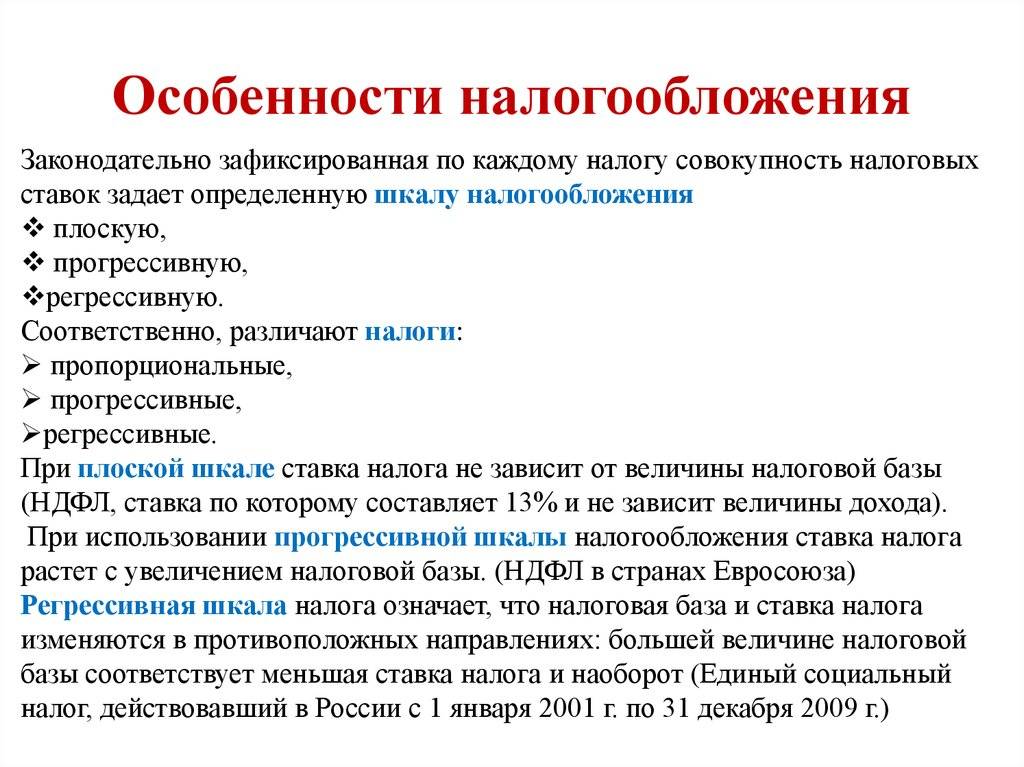

Преимущества и недостатки каждой шкалы

Плоская шкала налогообложения имеет свои преимущества и недостатки, так же как и прогрессивная шкала.

Преимущества плоской шкалы:

1. Простота и понятность для налогоплательщика. Налоговая ставка остается постоянной для всех граждан, что делает систему более прозрачной и удобной в понимании.

2. Отсутствие дискриминации. В рамках плоской шкалы все налогоплательщики подчиняются одной ставке, что исключает возможность дискриминации по доходам или состоянию.

3. Стимулирование экономической активности. Плоская шкала обычно имеет более низкие ставки налогообложения, что способствует развитию бизнеса и стимулирует предпринимательскую активность.

Недостатки плоской шкалы:

1. Отсутствие прогрессивности. В плоской шкале налоговая ставка не зависит от доходов налогоплательщика, что может нагрузить тех, кто мало зарабатывает, и оказать меньшее воздействие на тех, кто имеет высокий доход.

2. Несправедливое распределение бремени. В связи с отсутствием прогрессивности, плоская шкала может привести к несправедливому распределению налоговой нагрузки, так как граждане с низкими доходами платят ту же долю налогов, что и граждане с высокими доходами.

Преимущества прогрессивной шкалы:

1. Справедливое распределение налоговой нагрузки. В отличие от плоской шкалы, прогрессивная шкала учитывает разные уровни доходов и взимает налоговую ставку пропорционально доходу. Это позволяет более справедливо распределять налоговую нагрузку между налогоплательщиками.

2. Возможность создания социальных программ. Благодаря прогрессивной шкале, государство может получать больше средств для реализации социальных программ и поддержки наименее обеспеченных слоев населения.

Недостатки прогрессивной шкалы:

1. Сложность и неопределенность для налогоплательщика. Прогрессивная шкала может быть сложной для понимания и подсчета, так как налоговая ставка изменяется в зависимости от доходов.

2. Возможность обхода и эвазии. Прогрессивная шкала может привести к возможности обхода и эвазии налоговой системы, так как налогоплательщики с высоким доходом могут искать способы уклонения от более высоких налоговых ставок.

Системы налогообложения. Задания из ЕГЭ с правильными ответами

Чтобы успешно сдать ЕГЭ по обществознанию, необходимо различать системы налогообложения, понимать разницу между пропорциональной, прогрессивной и регрессивной системой. Разберем несколько заданий из тестов прошлых лет.

Задание 2 В стране Н. длительное время существовала прогрессивная шкала исчисления налога с доходов физических лиц, вызывающая серьезные нарекания состоятельных людей. Ряд граждан, не желающих уплачивать налог на сверхдоходы, уехали из страны и приняли гражданство соседних стран. Пришедшее к власти новое правительство провело налоговую реформу, установив пропорциональную шкалу налогообложения. В чем заключается сущность данной шкалы исчисления налога? Приведите три предположения о ее преимуществах. Правильный ответ: Сущность пропорциональной шкалы заключается в установлении единой ставки налога вне зависимости от уровня дохода.Преимущества пропорциональной системы налогообложения:1. Простота расчета и сбора налога2. Легализация доходов, вывод из тени, рост собираемости налога3. Поощрение граждан в поиске дополнительных доходов

Задание 3 В стране Н. после прихода к власти правительства социалистов прошла масштабная налоговая реформа. Вместо единой плоской шкалы исчисления налога с доходов физических лиц (НДФЛ) была введена прогрессивная шкала. В чем суть данной шкалы исчисления НДФЛ? Приведите два обоснования в пользу ее введения для общества. Правильный ответ: Сущность прогрессивной шкалы заключается в повышении налоговой ставки для граждан с высокими доходами и в снижении ставки для граждан с низкими доходами.Преимущества прогрессивной системы налогообложения:1. Бюджет получает дополнительные средства за счет обеспеченных граждан и может перераспределять доходы на социальные нужды.2. Прогрессивная шкала сглаживает социальное неравенство, снижает напряжение в обществе.

Прогрессивная шкала НДФЛ

Если пропорциональная система подразумевает единую ставку для всех бизнесменов, независимо от их дохода, то данная шкала предполагает изменения объема налогообложения для резидентов в зависимости от того, сколько бизнес реально приносит его владельцу. Соответственно, чем больше человек зарабатывает, тем больше он должен выплатить налогов.

Однако стоит сказать, что прогрессивная шкала по НДФЛ в 2017 году пока еще не является принятой и доступной налогоплательщикам. На сегодняшний день законопроект №1148107 только находится на рассмотрении. И если он будет принят, то вступит в силу только в 2018 году, так как сейчас в стране по-прежнему экономический кризис, что не позволяет сразу перейти на новый уровень налогообложения.

Если сравнивать с другими странами, то, например, в Швеции, владелец частного бизнеса и вовсе освобождается от налогов, если его доход минимален. Только сверхдоходы (превышающие среднюю заработную плату) облагаются налогами.

Прогрессивная шкала НДФЛ, которая, возможно, скоро появится и в России, работает по такой же системе. Это означает, что если резидент заработал за год 180 тыс. рублей, то налог с этой суммы составит 0%. Если сумма от 180 тыс. до 2,4 млн рублей, то ежегодно нужно будет вносить в казну уже 13%. При доходе до 100 млн рублей придется оплачивать 30% и так далее, в зависимости от уровня прибыли. Самый большой процент, равный 70%, будут выплачивать владельцы бизнеса, получающие каждый год более 100 млн рублей.

Также стоит упомянуть, что законопроект о прогрессивной шкале НДФЛ уже принимался ранее и действовал до 2001 года. Позднее президентом России было принято решение перейти на “плоскую” систему налогообложения, которая подразумевала единый процент для всех (13%). Возможно, данное решение может показаться “шагом назад”, однако только благодаря этому удалось увеличить собираемость налогов, что привело к более быстрому выводу страны из кризиса.

Однако возможность введения более “справедливой” системы налогообложения по-прежнему остается под вопросом ввиду многих факторов. Поэтому рассмотрим плюсы и минусы прогрессивной шкалы НДФЛ, которые можно ожидать.

Уплата налога

Есть еще один момент, который отличает плоскую шкалу от прогрессивной. При плоской шкале все взаимодействие с налоговиками берет на себя работодатель. Он уплачивает 13% с зарплаты. Граждане, если они нигде более не работают, могут в налоговую не ходить и не отчитываться. Подробнее о займах на работе читайте в нашем материале «Займ у работодателя или когда придется платить налог с выгоды?»

Однако с введением прогрессии ситуация может измениться в первую очередь за счет гигантских очередей в налоговую. Гражданам нужно будет сообщать налоговикам все места их работы, источники доходов, чтобы сотрудники ФНС все подсчитали и с учетом различных льгот вывели итоговую ставку налога.

С одной стороны – это серьезно усложнит жизнь граждан, но с другой – есть вероятность, что повысится сознательность плательщиков. Они будут сами платить налоги с доходов в бюджет и, по сути, чувствовать свою ответственность за судьбу страны. Самостоятельно выплачивая налоги, каждый гражданин будет требовать от властей соответствующего исполнения обязанностей.

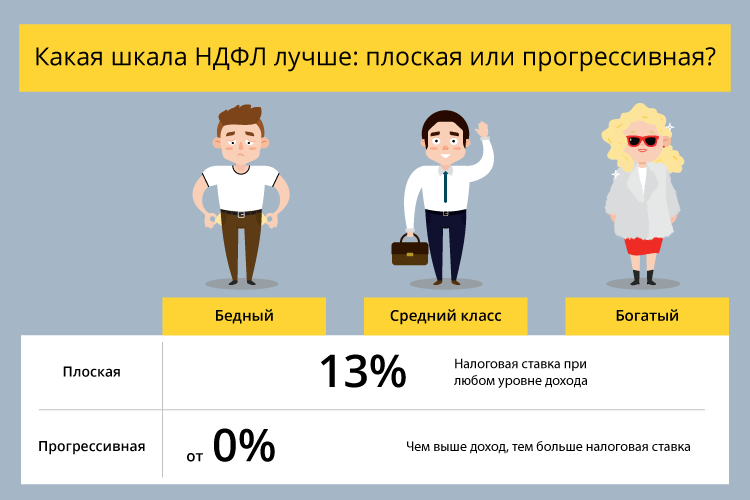

Что лучше: плоская или прогрессивная шкала подоходного налога?

Просмотров: 17604

Споры о том, каким должен быть подоходный налог, продолжаются до сих пор.

Ещё в 2001 году в России был введён подоходный налог с плоской 13-процентной ставкой. До этого применялась прогрессивная шкала налогообложения: чем больше доход, тем выше процент, который заплатит налогоплательщик. Кстати, во многих странах Европы до сих пор действует именно такой так называемый «налог на роскошь».

Но такая система налогообложения является эффективной для стран с достаточно высоким уровнем экономики. Возможно, поэтому в России лучше «прижилась» плоская шкала налогообложения, которая в какой-то момент способствовала выходу из «тени» определенной доли налогоплательщиков и позволила пополнить бюджеты. К тому же действующая сегодня ставка по налогу на доходы физических лиц в 13% считается одной из самых низких в Европе.Другим стимулом для перехода в своё время на новую систему для регионов послужило и то, что прошла централизация налоговой системы. И многие налоги напрямую «потекли» в федеральный бюджет, минуя региональный. А единого механизма, который бы позволял равномерно и эффективно распределять доходы между регионами, пока не существует. Вряд ли в данной ситуации изменилось бы положение после введения прогрессивной шкалы налогообложения: ещё больший доход отправился бы в федеральный бюджет. Существует мнение, что введение прогрессивного налога увеличило бы доход бюджета региона…Если же вести речь о прогрессивном налоге как о налоге на роскошь, то для страны с развивающейся экономикой, где очень мал процент людей с высокими заработками, это не совсем уместно. Хотя существует мнение, что подобный налог должен был бы восстановить социальную справедливость. Но существует и другое мнение, когда подобный налог расценивается как своего рода «наказание» для богатых. У тех, кто имеет высокий доход, невольно может возникнуть мысль: где же справедливость, если люди, которые больше работают, более предприимчивые, и потому больше зарабатывающие, должны платить иной налог? И не скажется ли пагубно дифференцированная ставка на среднем классе, который и так немногослоен в России? Ведь тогда это напрямую затронет высокооплачиваемых специалистов, у которых заработные платы выше, например начинающих работников или молодых специалистов.К тому же даже при единой ставке налога абсолютная сумма, которая поступит в бюджет, в любом случае будет гораздо выше с одного миллиона рублей, нежели со 100 тысяч годового дохода. А если говорить о том, как заставить богатых платить больше, то уместнее говорить о введении налога на расходы. Достаточно заставить работать уже существующие налоги на имущество и недвижимость. Или же увеличить налог с продаж. Подобные меры могут оказаться более эффективным.

КомментарийМарина Безкоровайная, предприниматель:- Я, как предприниматель, сторонница сохранения плоской (13%) шкалы. Объяснение у меня простое – налоговая нагрузка на малый и средний бизнес на сегодняшний день и так значительная. И если вводить прогрессивную ставку подоходного налога, то предприниматели опять вынуждены будут «уводить в тень» начисления по заработной плате, что, с одной стороны, будет сокращать поступления в бюджет, с другой стороны, уменьшать пенсионные начисления работников, а с третьей стороны добавит работы бухгалтерам предпринимателей по ведению «белой» и «серой» зарплатной отчетности.Совершенно точно могу сказать, что необходимость ведения «серой» зарплатной отчетности любому нормальному предпринимателю доставляет только хлопоты и постоянный страх перед налоговыми проверками. Другой вопрос – сколько должны платить богатые. То, что богатые должны платить больше – это очевидно. Однако что понимать под словом «богатые»?На мой взгляд, переход в свое время на плоскую шкалу подоходного налога позволил значительно повысить его собираемость. И в первую очередь потому, что проще, легче и как говорилось в известной рекламе, спокойнее – это заплатить налоги.Если проанализировать экономические показатели по стране, то среднестатистическая компания не имеет годового оборота больше 10-15 миллионов рублей. При таких оборотах плоская шкала подоходного налога и применение специальных систем налогообложения (ЕНВД, УСН) значительно упрощают жизнь предпринимателей среднего уровня и дают им возможность сосредоточиться на вопросах развития своего бизнеса, а не создавать различные способы «оптимизации» налогообложения.

Аргументы против прогрессивной шкалы налогообложения в России

В 2011 году экономист Владимир Назаров озвучил следующие аргументы против прогрессивной шкалы налогообложения в России:

- Во-первых, отказ от плоской шкалы НДФЛ в России противоречит одному из принципов государственного управления — постоянству правил игры. Нарушение многократных обещаний президента и правительства не менять ставку НДФЛ приведёт к ещё большему росту недоверия бизнеса к власти, оттоку иностранных инвестиций и бегству отечественного капитала за границу. Хотя решение о повышении страховых взносов в 2011 году и доминирование «силовой бюрократии» в определении правил делового оборота уже сеяли массовое недоверие к перспективам развития страны, вряд ли стоит усугублять эту ситуацию введением прогрессивного НДФЛ. Бедным не станет лучше, если уменьшится поток инвестиций: будет меньше новых производств и новых рабочих мест.

- Во-вторых, прогрессивная шкала НДФЛ приведёт к тому, что богатые территории станут значительно богаче (НДФЛ поступает в региональные и местные бюджеты). Вряд ли людям с невысокими доходами в Амурской области станет лучше, если бюджет Москвы получит дополнительные миллиарды. Это усилит межрегиональную политическую напряжённость, для снятия которой центру, возможно, придётся частично перевести НДФЛ в федеральный бюджет, что негативно скажется на развитии федерализма в России.

- В-третьих, плоская шкала налогообложения снижает административные и судебные издержки (даже в развитых странах они составляют около 5 % от налоговых сборов). Введение прогрессивной шкалы потребует практически 100-процентного охвата экономически активного населения обязанностью самостоятельно декларировать доходы. Вы получаете зарплату в нескольких местах? Ваши проценты по депозиту выше ¾ ставки рефинансирования ЦБ? Продали паи инвестиционного фонда? Сейчас со всех этих доходов ваши налоговые агенты удерживают 13%, беря на себя всё общение с налоговиками. Введение прогрессивного НДФЛ потребует от вас самостоятельно учитывать доходы из различных источников, складывать их, оформлять налоговую декларацию и (если что не так) объяснять налоговикам, что вы не верблюд. Пока ни наши граждане, ни налоговая служба не готовы к такой бурной деятельности. Очевидно, что рост затрат общества на налоговое администрирование вряд ли поспособствует улучшению материального положения наименее обеспеченных слоёв населения.

- В-четвертых, введение прогрессивной ставки НДФЛ приведёт к уклонению от налогов. Справедливость этого тезиса доказывается тем, что налоговая реформа 2000-х годов привела к массовому выходу из тени доходов. После снижения предельной ставки НДФЛ поступления выросли на 0,7-0,8% ВВП. Более того, введение плоской шкалы привело к увеличению прогрессивности налогообложения за счет того, что многие богатые граждане перестали уклоняться от уплаты налога. При повышении подоходного налога возможен обратный процесс: богатые люди начнут интенсивнее уклоняться от налогов, объем поступлений снизится, а основное налоговое бремя ляжет на средний класс. В результате при введении прогрессивной ставки НДФЛ налог с ростом доходов будет увеличиваться даже меньше, чем сейчас. Вряд ли бедным станет лучше от того, что богатые будут уклоняться от налогов (а они это умеют).

- В-пятых, прогрессивная шкала подоходного налога вносит более сильные искажения в функционирование рыночной экономики в виде увеличения безработицы, сокращения стимулов к труду и уменьшения инвестиций, нежели плоская шкала. На это можно возразить: если плоская шкала так экономически выгодна, почему в большинстве стран действует прогрессивная шкала? Может быть, российские власти просто не умеют и не хотят учиться администрировать прогрессивный НДФЛ? Отчасти это так. Нынешнее состояние институтов, в том числе и фискальных, неуверенность граждан в целевом использовании налоговых сборов сильно отличают нашу страну от многих государств, где действует прогрессивная шкала НДФЛ, и являются объективными препятствиями для её введения.

В заключение

Безусловно, пропорциональная система налогообложения выглядит, как способ уравнять социальный статус граждан. Однако нельзя забывать, что от этого также зависит и общий уровень экономики. Поэтому ввести данную шкалу НДФЛ быстро не получится.

Приветствую! Все чаще в российских СМИ намекают на грядущие изменения в налоговом кодексе. Бюджеты регионов пусты — их нужно срочно наполнять. На этот раз правительство решило всерьез взяться за «богатых». И через пару лет мы, возможно, вернемся к прогрессивной шкале подоходного налога.

Сегодня поговорим о том, что такое единая и прогрессивная шкала налогообложения доходов. И попытаемся разобраться, какая система лучше для России и почему?

В современной России подоходный налог был впервые введен в апреле 1916 года по указу Николая II – в разгар Первой мировой войны. К слову, предок современного НДФЛ имел прогрессивную шкалу: от 7% до 12%.

За 100 лет, прошедших с того момента, система расчета налога не раз пересматривалась. И в худшую, и в лучшую для плательщиков сторону.

С 1998 года в России действовала прогрессивная шкала налогообложения. Чем отличается плоская (прямая, единая) шкала от прогрессивной? Тем, что во втором варианте ставка подоходного налога зависит от размера дохода физлица. В конце 90-х она составляла 12%, 20% и 30%.

В 2001 году была принята глава 23 НК РФ «Налог на доходы физических лиц». У подоходного налога появилось новое название «НДФЛ». А плательщиков поделили на две категории: резиденты и нерезиденты.

Ну, и самое главное: ставка налогообложения доходов стала единой для всех — 13%. С 2001-го россияне отдают государству чуть больше одной седьмой заработной платы и премий, доходов от продажи недвижимости и авто, сдачи имущества в аренду и дивидендов по акциям. В общем, 13% почти всех поступлений в семейный бюджет.

Отдельные виды доходов стали облагаться повышенной ставкой в 35% (например, выигрыши в лотерею). И появился длинный перечень доходов, полностью освобожденных от НДФЛ (пенсии, стипендии, алименты, пособия).

В первые два года после отмены прогрессивной шкалы поступления НДФЛ в бюджет выросли на треть! В 2000-х плоская система стала визитной карточкой российской экономики и одним из немногих конкурентных преимуществ налоговой системы России.

Неужели плоская шкала оказалась настолько эффективной? Ведь в других странах она почти не используется. Не все так очевидно.

Взрывной рост налоговых поступлений спровоцировало несколько факторов:

- Общая ставка НДФЛ выросла на 1% для большинства физлиц (до этого минимум составлял 12%, а не 13%)

- Отменили льготы для военных, судей, сотрудников прокуратуры, таможенников, милиции и даже налоговиков. В результате число налогоплательщиков выросло почти на миллион человек

- В 2001 году было в целом ослаблено налоговое бремя в экономике (урезали ставки по налогу на прибыль и НДС). Это позволило бизнесу перенаправить часть сэкономленных на налогах денег на выплату ЗП наемным работникам

- Доходы населения росли с каждым годом. Россия вступила в период «сытых нефтяных лет»

Другими словами, эффективность перехода с прогрессивной шкалы на единую была сильно преувеличена.