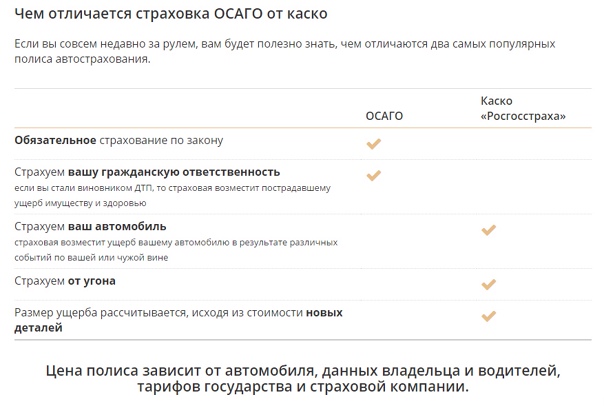

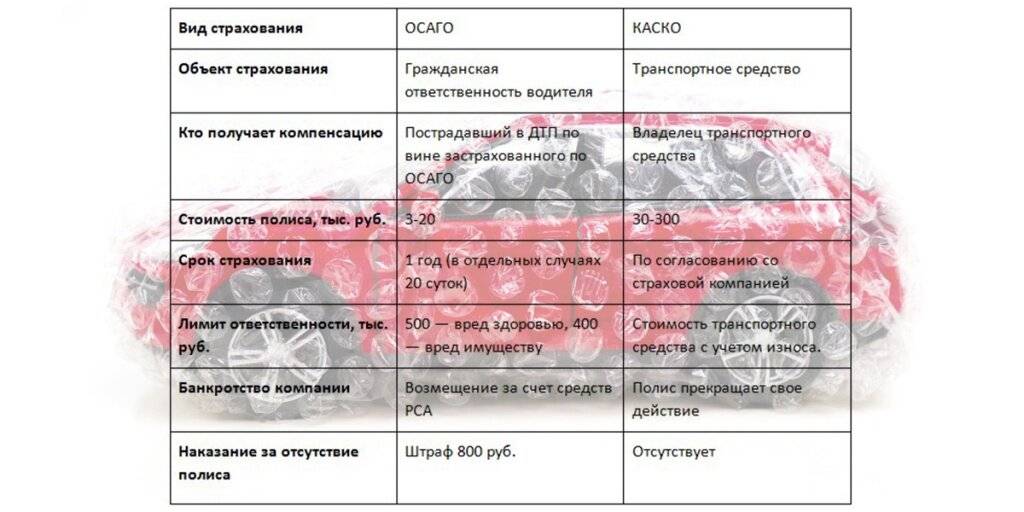

Основные отличия и особенности полисов

Далеко не все водители знают, чем сегодня отличается КАСКО от ОСАГО, поэтому далее будет приведена наглядная таблица. В ней представлена разница между двумя страховками, описаны основные характеристики.

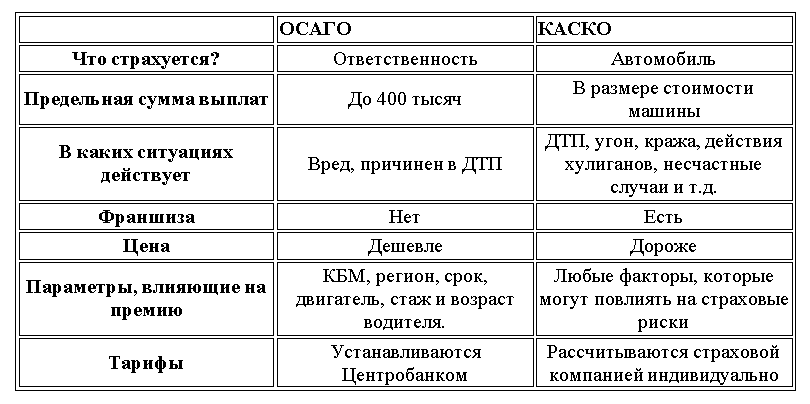

| Параметр сравнения | ОСАГО | КАСКО |

| Что страхуется? | Ответственность автовладельца | Автотранспорт |

| Обязательность оформления | Да, согласно законодательству | Нет, добровольное оформление |

| Средняя стоимость | 5-15 тыс. рублей | От 20 до 100 тыс. рублей |

| Максимальная выплата | От 400 000 до 500 000, в зависимости от обстоятельств ДТП | В соответствии со страховой суммой, указанной в договоре |

| Страховые случаи | Причинение вреда другим автомобилям, здоровью, жизни людей | Угон, получение ущерба автомобилем, полное разрушение машины и т. д. (в соответствии с соглашением, где всё подробно прописывается) |

| Особенности выплаты | Ремонт автомобиля в лицензированном автосервисе, денежные выплаты в ряде случаев | Возмещение с учетом износа машины (если авто с пробегом) и без него (если транспортное средство новое) |

| Возраст автомобиля | Неограничен | В соответствии с правилами конкретного страховщика. Обычно не более 10-12 лет |

| Банкротство страховщика | Обязательства переходят Союзу автостраховщиков | Деньги могут быть взысканы через суд |

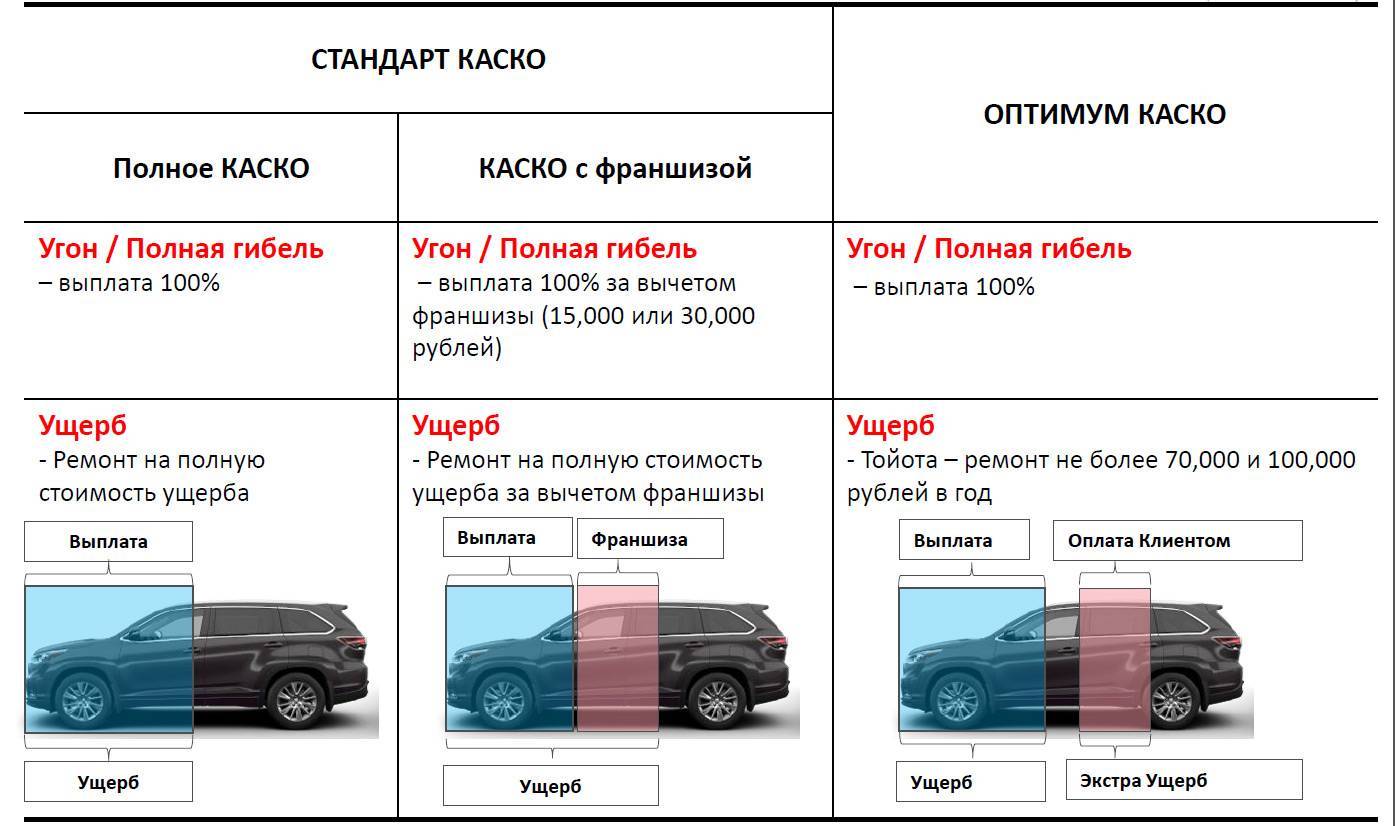

Франшиза – это некоторая часть ущерба по КАСКО, возмещаемая автолюбителем за свой счет при наступлении страхового случая. Размер франшизы может быть представлен в виде определенной суммы, процента от стоимости машины.

Страховые компании после осуществления страхового возмещения имеют право требовать денежные выплаты в свою сторону от лица виновника ДТП (клиента этого страховщика). Такое право требования возможно в следующих случаях:

- умышленное причинение вреда имуществу и здоровью людей;

- совершение ДТП в состоянии алкогольного, наркотического опьянения;

- оставление места ДТП;

- отсутствие лица, ставшего виновником, в перечне лиц, указанных в страховке;

- совершение ДТП в период, который не был предусмотрен соглашением обязательного страхования.

Что лучше?

Если рассматривать этот вопрос с точки зрения того, какой полис лучше иметь с собой водителю, то, несомненно, лучше иметь оба полиса одновременно. Поскольку законодательством определено, что ОСАГО – это обязательный вид страхования, то он должен быть при любых условиях, даже если владельцу машины больше нравится страхование КАСКО.

КАСКО может быть дополнительным уровнем защиты от неприятностей. В случае нежелания водителя применять страхование КАСКО, он может этого не делать.

Можно иметь или два полиса вместе или только ОСАГО. Иметь исключительно КАСКО не допускается.

При принятии решения, нужно ли водителю оба полиса или только один, необходимо учитывать, что:

- Если он или его машина пострадают в ДТП, то страховое возмещение можно будет получить только по КАСКО (или по ОСАГО виновника ДТП).

- Если вина в аварии будет лежать на нём, то свой автомобиль можно будет отремонтировать за счёт страховщика, а вот по ОСАГО страховая выплата направится в адрес пострадавшего. Тогда виновнику не придётся самостоятельно оплачивать ремонт повреждённого авто третьего лица.

Таким образом, учитывая, что КАСКО и ОСАГО являются различными видами страхования: по одному страхуется свой автомобиль, а по другому – гражданская ответственность, то рекомендуется всё-таки иметь обе страховки.

Что нужно знать о каско в 2024 году

Страховая может отказать в оформлении полиса и не объяснять причин. Обычно такое происходит, если в регионе часто угоняют машины вашей модели или если владелец регулярно попадает в аварии. Если у вас отечественная машина старше 7 лет или иностранная старше 10 лет, то шанс получить отказ тоже возрастает. А вот если вы хотите продлить срок действия уже имеющейся страховки, то иногда допускается возраст до 15 лет.

В 2023 году появились ограничения по маркам-моделям. Это значит, что для некоторых б/у автомобилей получить полис каско не получится.

Но есть исключение: некоторые б/у автомобили из списка выше можно застраховать, если они не старше трёх лет, а пробег не превышает 90 тысяч км.

В 2023 году возникают сложности с поставками запчастей, из-за этого сроки ремонта или денежных выплат могут затянуться на месяц-два. Решение нашлось в поиске альтернативных каналов для заказа деталей. Сложнее всего найти запчасти для американских «Шевроле», «Кадиллака», а ещё для «Ниссана», «Мерседеса», «Лендровера» и «Порше».

Добровольное автострахование КАСКО

Для договоров добровольного страхования не предусмотрено специальных законов. Их деятельность регулируется ГК РФ. Документ дает преимущество водителю в любых ДТП, поскольку страховая компания покроет все убытки даже без решения суда.

На окончательную стоимость страховки влияет стоимость авто, срок действия договора, страховая история водителя, рассрочка и др. Существует полная или частичная “защита”, которая компенсирует убытки, как от ущерба, так и от краж. Условия обсуждаются с клиентом индивидуально при заключении договора. Если вы приобретаете ТС в кредит, то оформление дополнительной страховки будет обязательным условием для предоставления займа.

Отвечая на вопрос “КАСКО и ОСАГО в чем разница и что дороже?” можно сказать, что “автогражданка” имеет большое социальное значение, в то время как добровольное страхование позволит водителю обезопасить себя от финансовых расходов, связанных с ремонтом автомобиля. Выбор страховки может иметь множество “подводных камней”, поэтому рекомендуем проконсультироваться с профессиональными юристами, имеющими опыт в решении подобных вопросов.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

Что делать при ДТП или ином страховом случае

В страховую нужно обратиться как можно быстрее, чтобы у компании не было повода отказать в выплате. Действовать нужно по правилам, прописанным в договоре.

Если произошло ДТП с небольшими повреждениями, можно оформить его по европротоколу, не вызывая сотрудника ГИБДД. Если, конечно, нет спора с другим водителем, и стороны договорились, кто виноват. Когда в ДТП участвует несколько машин, есть пострадавшие или сильные повреждения, которые на месте сложно оценить, — вызывайте ГИБДД. Обязательно получите у сотрудника полиции постановление или протокол о ДТП.

Не отъезжайте на авто и сделайте как можно больше фото с разных ракурсов. Если есть свидетели, запишите их фамилию, имя и номер телефона. Всё это пригодится, если у страховой возникнут сомнение и желание не выплачивать компенсацию. С очевидцами происшествия и материалами аварии можно будет обратиться в суд.

Если ДТП не было, но на машину упало дерево, её побило градом или неизвестные разбили стекло — обязательно сделайте фотографии. Если это случилось во дворе, где есть камеры, запись с них тоже может пригодиться.

Порядок обращения в страховую прописан в договоре. Нужно будет позвонить по номеру телефона, который указан в полисе, либо подъехать в офис

Следуйте сценарию из договора и обратите внимание на то, в какой срок нужно сообщить о страховом случае

Не ремонтируйте машину до получения выплат, иначе можно остаться без компенсации.

Фотографировать машину тоже нужно правильно:

- Держите камеру горизонтально, чтобы было хорошо видно место происшествия. Итоговые фото должны быть сделаны при хорошем освещении и без дополнительной обработки.

- Сделайте 2–4 снимка, на которых будут видны номера машины и место, где находится автомобиль. Хорошо, если в кадр попадёт название улицы и номер дома, но подойдёт и вывеска магазина или другого узнаваемого здания. Повреждения тоже должны попасть в кадр.

- Отдельно сфотографируйте сами повреждения. Для каждого три фото: вид слева, справа и спереди.

В кадре видно, что автомобиль стоял напротив подъезда № 1

В кадре видно, что автомобиль стоял напротив подъезда № 1

Если бы у этой машины была повреждена правая фара, то фото нужно было бы сделать слева, спереди и справа

Если бы у этой машины была повреждена правая фара, то фото нужно было бы сделать слева, спереди и справа

Стоимость КАСКО

Цена страхового полиса КАСКО значительно отличается от полиса ОСАГО, причем в большую сторону. Стоимость страховки КАСКО и ОСАГО – отличия между ними заключаются еще и в этом. Что же влияет на сумму страховки? Во-первых, технические характеристики транспортного средства: год выпуска, марка, модель и т. д. Во-вторых, тарифные опции, которые страхователь может выбрать на свое усмотрение. Следует знать, что эти два полиса не являются взаимозаменяемыми, то есть если есть КАСКО, нужно ОСАГО обязательно! Поговорим подробнее о факторах, влияющих на стоимость КАСКО.

Немаловажным фактором является то, какой вариант страхования выбрал страхователь: частичное КАСКО подразумевает защиту или от хищения, или от ущерба. Полный вариант страхования КАСКО подразумевает защиту автомобиля и от того и от другого одновременно. Также на стоимость полиса будет влиять и то, каким образом будет осуществляться выплата. Это может быть ремонт на станции технического обслуживания, выбранной страховой компанией; ремонт на станции, выбранной страхователем, или же денежная выплата. Так же как и при расчете ОСАГО, на стоимость КАСКО влияет стаж и возраст водителей, допущенных к управлению транспортным средством. Есть возможность оформить КАСКО “мультидрайв”, то есть полис, не предполагающий ограничения по количеству водителей. В некоторых случаях стоимость такого полиса может быть ниже, чем стоимость обычного КАСКО.

Для выбора оптимального варианта необходимо рассчитать КАСКО и ОСАГО во всех страховых компаниях, филиалы которых расположены в вашем населенном пункте.

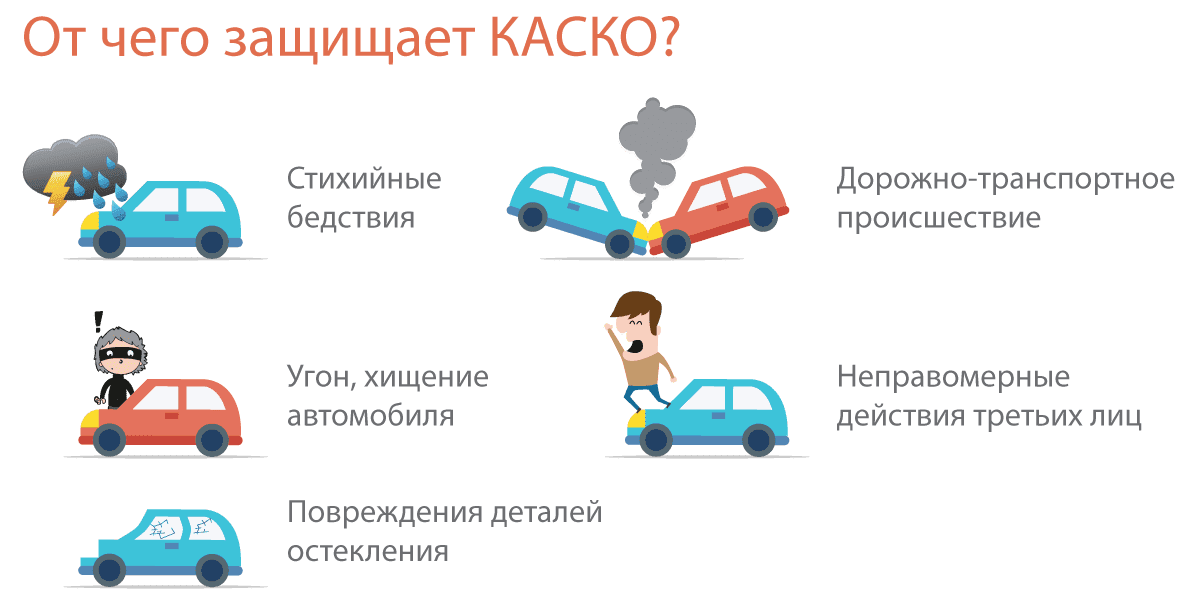

Что такое КАСКО?

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить. Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно. Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана. Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей). Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

Ценообразование страховок

Стоимость страховки КАСКО достаточно высока. В среднем она составляет 10% от стоимости самой машины

Поэтому, чтобы сэкономить и не переплачивать, важно внимательно изучить все риски и выбрать только те, которые действительно актуальны. Также можно значительно снизить затраты на полис, включив в договор франшизу – это заранее оговоренная часть убытков, которая не подлежит возмещению при наступлении страхового события

Так как цена полиса КАСКО никем не регламентируется, страховые компании сами устанавливают порядок расчета тарифа страхования. Следовательно, имеет смысл изучить предложения разных страховщиков, чтобы подобрать максимально выгодный пакет страховых услуг.

Расчет тарифов по страхованию ответственности владельца авто регламентируется действующим законодательством. Поэтому цена полиса во всех страховых компаниях будет одинаковая.

Используйте калькулятор КАСКО и ОСАГО, чтобы сравнить стоимость полиса:

Что учитывается при расчете стоимости страховки

В обоих случаях при расчете тарифа учитываются следующие факторы:

- марка, модель автомобиля;

- стаж и возраст лиц, допущенных к управлению;

- район проживания;

- наличие или отсутствие страховых случаев в прошлом (влияет на возможность предоставления скидки, либо на повышающий коэффициент);

- мощность транспортного средства.

При заключении полиса КАСКО перечень вопросов значительно увеличивается. К общепринятым, добавляются вопросы о месте хранения транспортного средства, иногда требуется подтверждение его стоимости и прочие нюансы.

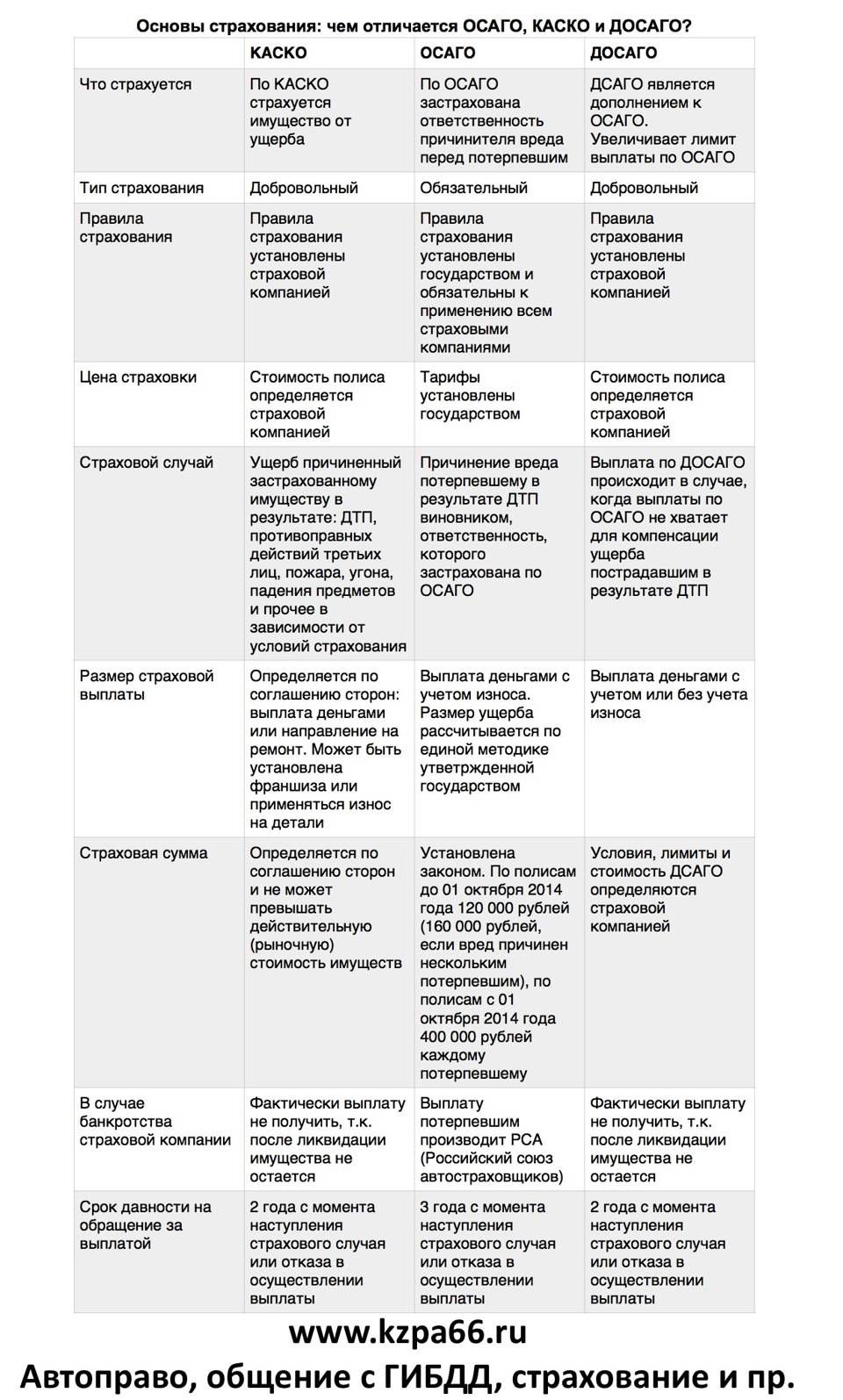

Чем отличаются?

Следует отметить, что между данными видами страхования присутствует большое количество отличий, которые выражаются в следующем:

- Объект страхования – приобретая автогражданку, водитель страхует свою гражданскую ответственность перед другими лицами, которым он может причинить вред, управляя транспортным средством.

В случае с полисом КАСКО, объектом страхования выступает сам автомобиль. Иными словами, при возникновении ДТП, страховщик возместит материальный ущерб, который понес сам владелец машины.

Отдельно следует отметить, что наличие полиса КАСКО позволяет получить страховую выплату независимо от того, кто стал виновником ДТП. Так или иначе, страхователь получит причитающуюся ему компенсацию.

- Цена страховки – стоимость обязательного и добровольного страхования существенно разнится. Как правило, страховка КАСКО в разы дороже автогражданки.

Так, цена на полис ОСАГО формируется, исходя из базового тарифа и совокупности коэффициентов. При этом предельные размеры тарифа и коэффициентов устанавливаются ЦБ РФ (). Отсюда следует, что стоимость автогражданки имеет фиксированный размер. При этом страховщик не имеет право продать полис по необоснованно завышенной цене.

СПРАВКА. Стоимость полиса КАСКО полностью регулируется страховой компанией.

Каждый страховщик устанавливает свою тарифную сетку, которая зависит от множества разнообразных факторов (например, возраст машины, наличие/отсутствие франшизы, виды страховой выплаты, наличие дополнительных услуг и т.д.). Следует отметить, что КАСКО является довольно затратным видом страхования. Порой цена покупки такого полиса может превышать и 100 000 рублей.

- Обязанность приобретения страховки – автогражданку обязан иметь каждый владелец транспортного средства. При этом за отсутствие полиса ОСАГО предусмотрен штраф. КАСКО является добровольным страхованием, и водитель в праве самостоятельно принимать решение о покупке такого полиса.

- Размер страховой выплаты – как уже было отмечено ранее, страховая выплата по ОСАГО имеет предельный размер, поэтому в случае наступления страховой ситуации, потерпевший получит возмещение в пределах суммы, установленной законом «Об ОСАГО».

Сумма страхового возмещения по КАСКО не имеет общеустановленного предельного значения и избирается каждым страховщиком самостоятельно. При этом размер страховой выплаты зависит от следующих факторов:

- от вида страхования (полное или частичное);

- от вида страховой выплаты – может быть агрегированная (после каждого страхового случая она уменьшается) и неагрегированная (ее размер остается неизменным независимо от того, настал страховой случай или нет);

- износ машины – некоторые страховые компании также учитывают и этот фактор (чем выше износ транспортного средства, тем ниже будет размер возмещения, понесенного ущерба).

В дополнение следует отметить, что, несмотря на существенные различия между данными видами страхования, в то же время они являются взаимодополняющими и одиноко необходимы водителю (более подробно об этом будет сказано ниже).

Приобретение страхового полиса и формирование его стоимости

Следующее важное отличие — порядок заключение страхового договора. Как было отмечено выше, страхование по программе ОСАГО жестко регламентировано законодательством

Страховые тарифы, размер страховых возмещений и суммы взносов фиксированы. Итоговая стоимость полиса ОСАГО зависит только от следующих факторов:

- Оценочная стоимость автомобиля;

- Возраст и марка автомобиля;

- Мощность двигателя;

В некоторых случаях учитываются и региональные ограничения. К примеру, в условиях крайнего севера стоимость полиса будет выше, чем в Москве. При этом сам полис всегда оформляется по одному из трех вариантов:

- На конкретный автомобиль;

- На конкретного водителя;

- На конкретный автомобиль и конкретного водителя;

Стоимость полиса КАСКО может меняться в зависимости от страховщика. Размер страховой суммы также оговаривается в индивидуальном порядке. Кроме того, в договоре можно прописать подключение дополнительных услуг. Сам полис КАСКО оформляется на конкретное транспортное средство, при этом в него могут быть вписано неограниченное число лиц, имеющих право управлять автомобилем.

Суть автострахования по ОСАГО и каско

В настоящее время для страхования автомобилей существует два вида страхования:

- страхование по каско;

- страхование гражданской ответственности владельцев транспортных средств (ОСАГО), которое носит обязательный характер.

Поговорим о страховании по ОСАГО

Аббревиатура ОСАГО расшифровывается как «обязательное страхование автогражданской ответственности».

Данный вид страхования является обязательным, а его суть заключается в том, что каждый владелец автомобиля обязан страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании его автомобиля. Для страхования владелец автомобиля (он является страхователем) заключает со страховой компанией (страховщиком) договор обязательного страхования. Владелец автомобиля при этом выступает в качестве страхователя, а страховая компания в качестве страховщика.

Страховка по ОСАГО нужна не столько самому владельцу автомобиля, сколько тому лицу, которому или имуществу которого (например, автомобилю) наносится вред в результате ДТП, виновником которого это лицо не является.

Все участники дорожного движения должны иметь страховки по ОСАГО. В случае ДТП потерпевшая сторона (водитель, собственник автомобиля) получает страховое возмещение вреда, нанесенного ей в результате происшествия. Речь идет о вреде, нанесенному как жизни и здоровью потерпевшего, так и его имуществу. Страховое возмещение выплачивает страховщик виновника ДТП в пределах сумм, установленных законом от ОСАГО. Сам же виновник никаких страховых возмещений по ОСАГО не получает.

Основными нормативными документами, регулирующими отношения по ОСАГО, является Закон об ОСАГО и Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденные Центральным банком РФ.

Суть страхования по КАСКО

Данный вид страхования является полностью добровольным и используется для страхования от рисков, связанных с утратой, гибелью, или повреждением автомобиля.

Выплата страхового возмещения производится страхователю при наступлении страхового случая, предусмотренного договором страхования по каско. К страховым случаям могут относиться, например, угон автомобиля, его повреждение и т.п. Как правило, в договоре страхования отдельно оговариваются условия выплаты страхового возмещения для случая, когда водитель или собственник автомобиля является виновником ДТП, и для случая, когда он является потерпевшим.

Договор страхования по каско обязательно заключается в письменной форме. Его можно оформить в виде одного документа, а можно при заключении договора оформить страховой полис, в том числе на предъявителя.

Страхователем по договору каско может быть любое лицо, являющееся собственником или иным законным владельцем автомобиля.

Договор страхования каско заключается в соответствии с Правилами страхования, утверждаемыми страховыми компаниями. Он может содержать различные условия, но должен соответствовать требованиям, установленным Гражданским кодексом РФ и Законом об организации страхового дела. В частности в договор страхования каско обязательно надо включать условия о сторонах договора, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии, о порядке заключения, исполнения и прекращения договора страхования, о правах и обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

При обращении за страховой выплатой страхователь представляет договор страхования или полис каско страховщику.

Из сказанного выше следует, что заключение договора страхования по каско является довольно серьезным и затратным мероприятием.

Отдельного закона, регулирующего отношения по страхованию каско, не существует. Страховщик и страхователь руководствуются Гражданским кодексом РФ, нормами Закона об организации страхового дела, Законом о защите прав потребителей, а также утверждаемыми страховщиком Правилами страхования.

Стоимость

Не все водители знают, что дороже: КАСКО или ОСАГО. Как уже говорилось выше, покупка полиса ОСАГО является обязательной на территории нашей страны, а отсутствие подобного страхования наказывается штрафом.

Цена ОСАГО

Тариф на покупку страхового полиса ОСАГО определяется исходя из региона покупки и мощности ТС, измеряемой в лошадиных силах.

Также при страховании учитывается стаж вождения, возраст водителя и безаварийность его езды в прошедшие годы.

При этом, если это не первый полис, оформляемый водителем, будет браться в расчет так называемый КБМ: за каждый прошедший год безаварийной езды начисляется скидка в размере 5%. Обязательное условие – водитель должен быть вписан в полисы ОСАГО без перерыва, иначе КБМ обнуляется до начального уровня.

У водителей, которые только получили права и не достигли возраста 23 лет, будет насчитываться повышающий коэффициент. Зачастую им выгоднее оформлять полис ОСАГО без ограничений, но в этом случае КБМ не будет учитываться.

Стоимость КАСКО

В отличие от обязательного страхования, добровольное в любом случае обойдется владельцу ТС дороже. Данный вид страхования не имеет единого тарифа и может быть рассчитан в разных страховых компаниях по-разному.

Основные показатели, которые влияют на стоимость полиса:

- регион оформления;

- возраст водителей и стаж вождения;

- тип, марка и модель ТС;

- мощность ТС;

- возраст ТС;

- срок действия полиса.

Любой договор КАСКО имеет свои особенности:

- Отказ в выплате может последовать по причинам недостаточности охранного обеспечения, а так же по причине беспечности водителя. Например, забытые ключи в замке зажигания при угоне точно приведут к отказу от СК.

- В договоре всегда указываются причины возмещения, а также способ компенсации. Если в договоре прописано, что компенсация будет произведена только фактом ремонта, то получить денежную выплату не удастся.

Таким образом, полис КАСКО обойдется владельцу автомобиля заведомо дороже, чем полис ОСАГО, но при этом и увеличит шансы на получение денежных средств при получении ущерба.

При оформлении договора добровольного страхования применяется такой вид издержек, как франшиза.

Т.е. сумма договора уменьшается на определенный размер, который водитель в случае получения повреждений вносит в ремонт самостоятельно.

Основные отличия КАСКО от ОСАГО

Главная разница между КАСКО и ОСАГО это:

- ОСАГО — страхует ответственность водителя при ДТП и только автотранспорт;

- КАСКО — страхует автомобиль от повреждений, угона и прочих случаев с ним, за исключение самостоятельного и умышленного причинению вреда машине.

К другим отличиям относятся:

- ОСАГО обязательное страхование, а КАСКО добровольное;

- При оформлении полиса ОСАГО вам не может отказать никакая из страховых, а по КАСКО страховщик может отказать в оформлении договора;

- Тарифы, размер выплаты, страховые случаи и прочие нюансы по ОСАГО определены законом, а по КАСКО у каждого страховщика свои правила и условия договора страхования.

- ОСАГО оформляется только на автотранспорт, КАСКО на любой транспорт;

- Условием оформления полиса ОСАГО — наличие диагностической карты, для КАСКО — проведение осмотра ТС.

Чем отличаются выплаты по КАСКО и ОСАГО

Компенсация по КАСКО осуществляется:

- с учетом износа деталей — при покупке полиса на поддержанный автомобиль;

- без учета износа деталей — при покупке новой машины.

Выплаты по ОСАГО выплачиваются только с учетом износа деталей на момент ДТП.

Таблица. Особенности и разница в выплатах

| Выплаты по КАСКО | Выплаты по ОСАГО |

| Заключая договор страхования по КАСКО, в нем оговаривается страховая сумма на которую застрахован ваш автомобиль. Она может быть любой, но не выше стоимости самого автомобиля. К примеру: если сумма страховки составляет 1 200 000 рублей и произошли страховые случаи (ДТП и упало дерево на капот машины, где вам возместили причиненный ущерб на суммы 200 000 рублей и 500 000 рублей, то при наступлении еще одного страхового случая максимальная сумма выплаты по КАСКО составит максимум 500 000 рублей. Восстановить изначальную страховую сумму по договору можно — доплатив премию после наступления страхового случая. Оформляя полис КАСКО можно с неуменьшаемой страховой суммой, так называемой неагрегатной, в данном случае она не будет уменьшаться при каждом наступлении страхового случая, но будет дороже. | При заключении договора ОСАГО максимальная страховая сумма на каждую выплату составляет 400 000 рублей, а при причинению вреда здоровью 500 000 рублей. Выплачивается она только пострадавшей стороне, а не виновнику ДТП. Если участниками ДТП являются 3 человека, где один из них виновник, то максимальная страховая выплата будет 400 000 рублей для каждого потерпевшего, если не причинен вред здоровью. |

- Сроки выплат по КАСКО — оговариваются в договоре страхования;

- Сроки выплат по ОСАГО — до 30 дней после получения всех документов стаховщиком.

Оформив страховку КАСКО вы защищаете свой автомобиль от всех повреждений для вашего автомобиля:

- стали участником ДТП — страховая возместит вам ущерб, не зависимо вы виновник или нет;

- вандалы поцарапали машину или разбили стекло — возместят и этот вред;

- въехали в столб (авария без второго участника ДТП) — получите компенсацию;

- угнали (украли) у вас машину — вам выплатят стоимость автомобиля;

- упало дерево на ваш автомобиль при урагане — страховая возместит вам ущерб (если в договоре КАСКО прописан пункт от чрезвычайных ситуаций).

Оформив страховку ОСАГО — она обязательна для всех, вы не получите компенсацию за все перечисленное выше:

- прокололи колесо ночью во дворе — издержки с вас;

- разбили зеркало заднего вида — покупаете за свои деньги;

- ветка дерева помяла вам капот — чините за свой счет и пр.

Если вы попали в ДТП (при наличии 2 участника), но виновник аварии не вы — компенсация ущерба будет, но если вы виновник ДТП — выплат вам не будет, но ваша страховая покроет ущерб пострадавшему (пострадавшим) при автоаварии и вам не нужно будет оплачивать им ущерб.

Видео: КАСКО и ОСАГО в чем разница?

Остальные отличия

Раскрывая, чем отличается КАСКО от ОСАГО в первую очередь необходимо упомянуть стоимость. Для ОСАГО она четко регламентирована на законодательном уровне и предусматривает расчет на основе базового тарифа и дополнительных коэффициентов. Для КАСКО расчет ведется полностью индивидуально каждым страховщиком и никаких ограничений по предельным суммам не предусматривается. В результате стоимость добровольного страхования оказывается в разы выше, чем для обязательного.

Пример полиса КАСКО

В свою очередь стоимость КАСКО можно несколько снизить, используя для этого несколько вариантов, что позволит сделать отличия в цене от ОСАГО менее видимыми. Среди таких мер необходимо упомянуть:

- Использование франшизы на сумму в 500 долларов позволяет сократить стоимость страховки на треть;

- Оставить в полисе только актуальные виды возможного ущерба, отказавшись от всего лишнего;

- Продемонстрировать безаварийную езду в течение определенного времени перед оформлением страховки.

Получить самую привлекательную стоимость с учетом предложений всех страховых компаний полиса вы можете при помощи онлайн-калькулятора КАСКО. Рассчитать и купить ОСАГО онлайн вы можете на сайте https://osagoonline.ru.

Что такое КАСКО?

Аббревиатура КАСКО расшифровывается как «комплексное автомобильное страхование, кроме ответственности». За этим следует, что добровольная страховка покрывает только ущерб, связанный с застрахованным автомобилем. Впрочем, владельца это не должно смущать – ОСАГО, которое страхует как раз ответственность, у него всё равно есть.

Страхование по КАСКО даёт владельцу транспортного средства получить полную компенсацию за любое происшествие, случившееся с ТС – на дороге, во время движения, или на парковке, даже если автомобиль стоит в гараже.

Возить с собой полис КАСКО нет никакой надобности – инспектор ДПС никогда не спросит водителя о добровольном страховании, а после наступления любого страхового случая у человека будет достаточно времени, чтобы взять документ из дома или офиса

Что входит в КАСКО?

Полный перечень страховых случаев, могущих быть оплаченными добровольной автостраховкой, каждая компания устанавливает индивидуально. чтобы иметь представление о лояльности КАСКО, мы приведём несколько самых распространённых ситуаций, в которых автовладелец может рассчитывать на компенсацию:

- авария с участием двух и более ТС (независимо от того, кто виновник);

- авария без других ТС (съехал в кювет, врезался в препятствие, лопнуло колесо на трассе и подобное);

- ТС повреждено падением снега и льда с крыши дома или в аналогичном случае (упал или бросили тяжёлый предмет, прилетел камень в лобовое стекло и подобное);

- припаркованную машину поцарапали, отбили зеркало, «сняли» колёса или нанесли иные повреждения;

- ТС пострадало от природного явления (град, удар молнии, наводнение и подобное);

- автомобиль угнали;

- автопожар, уничтоживший ТС и подобное.

Несложно понять, что страховая компания готова предоставить защиту от любого несчастья, какое только может произойти с четырёхколёсным имуществом человека. Полнота перечня страховых случаев зависит только от суммы, которую автомобилист готов заплатить за КАСКО.

Существуют и моменты, когда автовладелец купить КАСКО обязан. Это относится к новым автомобилям, купленным в кредит в салоне. Большинство российских кредитных организаций ставят приобретение полиса КАСКО непременным условием для получения ссуды. До тех пор, пока машина будет залоговым имуществом, договор КАСКО нужно будет продлять ежегодно.

С КАСКО машину можно защитить от любой неприятности

Стоимость КАСКО

Высокая цена добровольной страховки – логичный минус всего этого мероприятия. Страховщики, разумеется, не рискуют собственными деньгами и без стеснения поднимают стоимость КАСКО по собственному желанию. Отметим, что в отличие от цены полисов ОСАГО, цены на добровольное страхование никем, кроме самих страховых компаний, не регламентируются.

Кроме того, КАСКО можно получить не на любой автомобиль. Страховые обычно отказываются от слишком старых машин, а также авто, которые недостаточно защищены владельцем (к примеру, слабая охранная сигнализация). Также в КАСКО могут отказать и владельцу чересчур дорогого или эксклюзивного автомобиля. К примеру, если на кузов машины нанесено граффити ручной работы, то компенсация даже за небольшую царапину может составлять десятки тысяч рублей.

Назвать сумму, которую владелец заплатит за год пользования полисом КАСКО, сложно. Обычно годовой взнос составляет 10-12% от стоимости автомобиля, который будет застрахован.

Франшиза по КАСКО

Способ несколько удешевить добровольный страховой полис – подписать с компанией-страховщиком договор о франшизе. Согласно этому договору часть компенсации при нанесённом ущербе платит сам владелец, а часть – страховая. К примеру, при заключении договора была оговорена франшиза в 30 тысяч рублей. Через время автомобилист попал в аварию, стоимость ремонта после которой составит 65 тысяч рублей.

Таким образом, по страховке владельцу авто вернётся 35 тысяч рублей, а указанную во франшизе сумму – 30 тысяч рублей, он выплатит самостоятельно. Соответственно, чем больше будет стоимость франшизы по КАСКО, тем дешевле обойдётся сам полис.