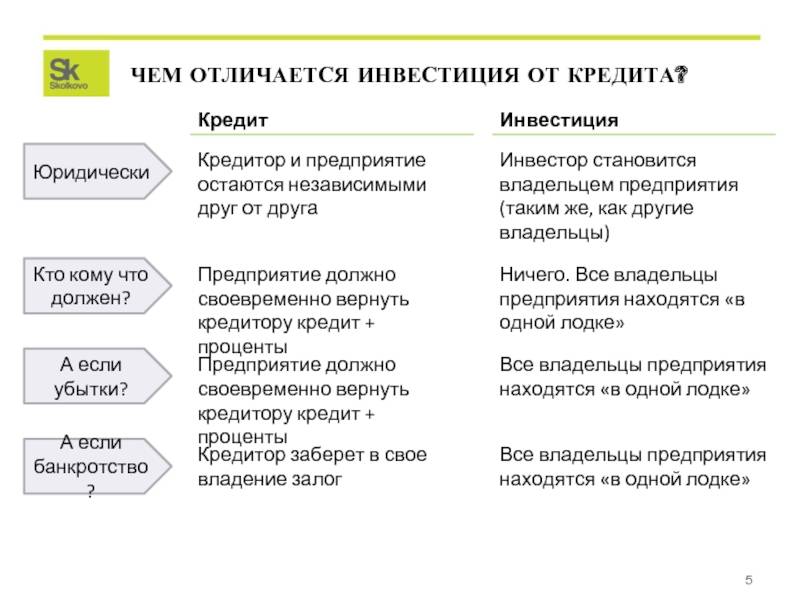

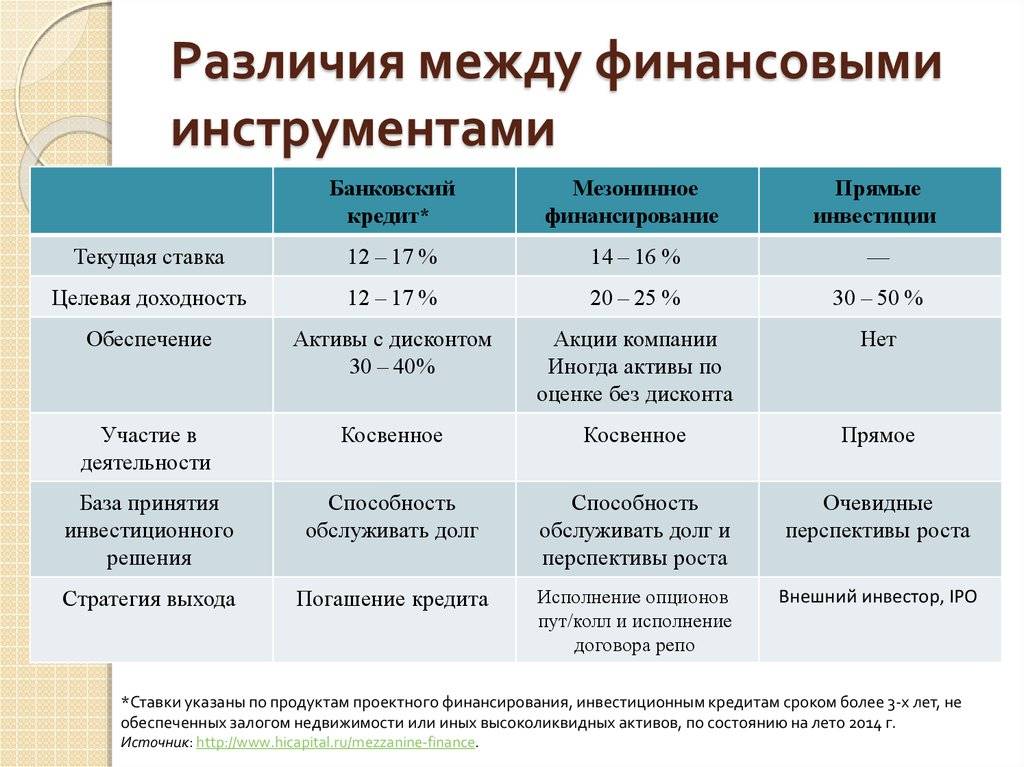

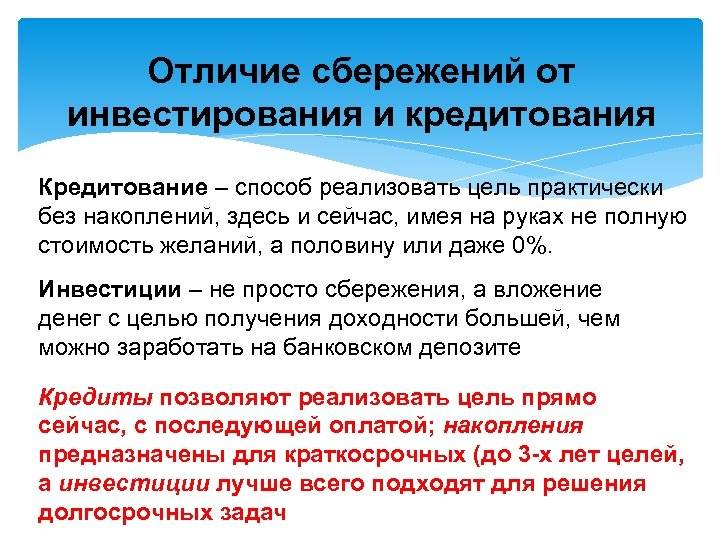

Чем инвестиции отличаются от кредитов?

Инвестиции — это вложение средств в какую-либо деятельность или проект с целью получения прибыли в будущем. Инвестор, предоставляющий деньги, ожидает, что его инвестиции будут расти и приносить прибыль. Инвестор может вкладывать средства в акции, облигации, недвижимость, бизнес-проекты и другие активы. В случае успешного развития проекта, инвестор получает обратно свои вложения и дополнительную прибыль.

Кредиты, в отличие от инвестиций, предоставляются банками или другими денежными учреждениями. Кредит — это заем, который берет человек или организация, чтобы использовать деньги на нужды или вести бизнес. За получение кредита заемщик обязуется вернуть займ в определенный срок, уплачивая проценты за пользование кредитом

Важно отметить, что кредиты обычно используются для финансирования потребностей, расходов или развития бизнеса, в то время как инвестиции направлены на создание новых активов и прибыли

Когда рассматриваются различия между инвестициями и кредитами, следует учитывать следующие факторы:

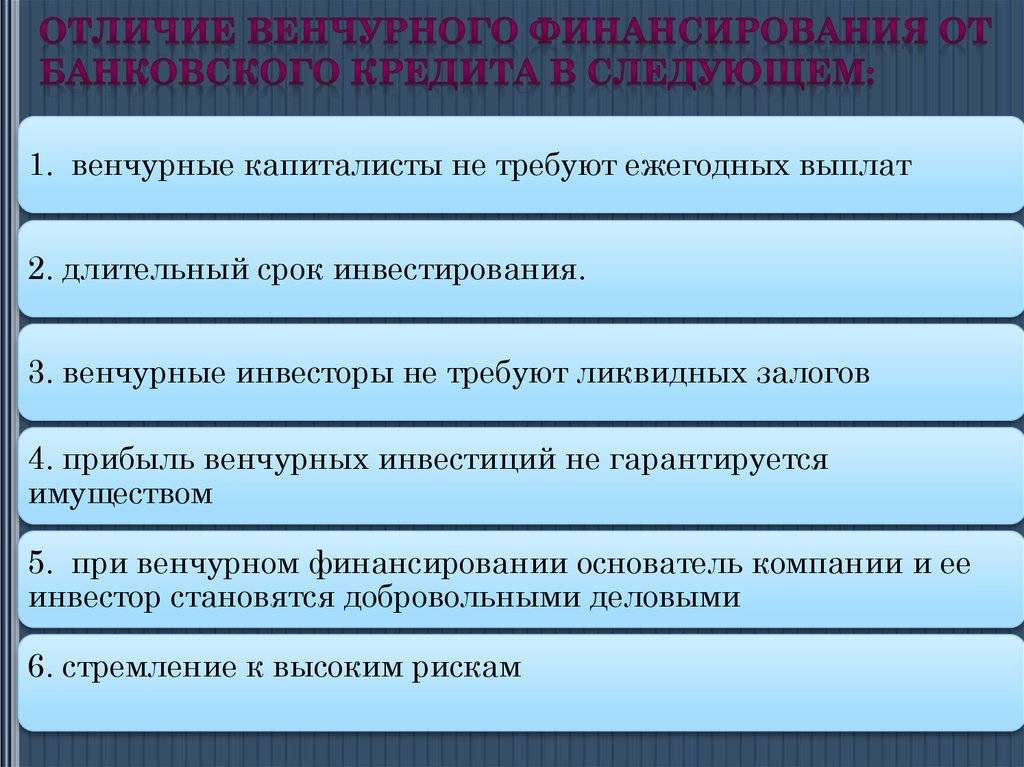

- Риски и доходность: Инвестиции часто связаны с высокими рисками и потенциально высокой доходностью, в то время как кредиты обычно имеют меньшие риски и более предсказуемую доходность. Вложения могут быть неуспешными и не приносить ожидаемую прибыль, в то время как кредиты обычно ограничиваются процентной ставкой и графиком погашения.

- Участие: При инвестициях инвестор активно участвует в управлении проектом или компанией, в которую вложил средства. Инвестор имеет право голоса и может влиять на решения. В случае кредита заемщик не передает контроль над своим бизнесом и не включает кредитора в управление.

- Сроки: Инвестиции обычно имеют длительный характер и требуют времени для достижения ожидаемых результатов. Кредиты могут быть на короткий или долгосрочный период, но имеют определенные сроки погашения.

В конце концов, выбор между инвестициями и кредитами зависит от целей, рисковой толерантности и финансовых возможностей индивидуального предпринимателя или инвестора. Правильное использование инструментов может привести к росту капитала и успеху.

Вот некоторые причины повышенного внимания со стороны риск-департамента

Другими словами деньги ваши зарыты на складе или у клиентов, которые не оплатили. Внешних поступлений нет, а значит и выручка будет снижаться.Зачем покупать основные средства, если компания занимается обычной торговлей. Ее актив только оборотные, а вклады во внеоборотные показывают нецелевые расходы, что только снижают чистый денежный поток.Это показывает, что источником покупки долгосрочных активов финансируют клиента сделавшие предоплату, сотрудники ожидающие свою зарплату или другие контрагенты. По простому бизнес берет в долг на короткий промежуток, чтобы вложить туда, где выхлоп очень долгий.

Стоит также упомянуть отчет о финансовых результатах по которому банк оценивает эффективность компании. Итак, на что он смотрит:

- Динамика роста выручки, себестоимости, постоянных и переменных расходов.

- Рентабельность по операционной и чистой прибыли.

- Корреляцию в динамике роста чистых активов и чистой прибыли

- Резкий рост или снижение показателей при отсутствии выраженной сезонности

Сколько компания получает денег, из каких источников, а также какие выплаты и куда производит за отчетный период.Так называемый показатель чистых активов, который дает понять на сколько быстро компания может расплатиться по текущим обязательствам. Есть ли у нее на это деньги.Остаток денег после вычета из операционного инвестиционный. Это деньги, которые могут быть направлены на погашения процентов и тела кредита.

В дополнении к вышесказанному стоит разобрать такое понятие как – ковенанты. Это условия в кредитном договоре, которые должен выполнять заемщик. Требования не прихоть, а желание обезопасить себя от банкротства еще до его появления т.е увидеть на горизонте надвигающуюся бурю.

Формула расчёта инвестиционных кредитов

Итак, мы знаем, какая сумма нам потребуется для реализации проекта. Осталось определиться, какие денежные средства будут изысканы из собственных резервов, и на какую сумму необходимо получить кредит. Существенное значение при расчёте имеет не только сумма кредита и процентная ставка, но и срок на который вы планируете его получить. Эти составляющие и будут влиять на сумму, которую вам придётся платить помимо возврата самого кредита.

Рекомендуется к прочтению: Какой заработок у видеоблоггеров

Примеры расчётов займа некоторые банки, в соответствии со своими условиями приводят на сайтах своей компании. Независимые интернет ресурсы предлагают рассчитать проценты с помощью электронного калькулятора. Все, что вам потребуется, это внести данные по кредиту: объём занимаемых средств, процентную ставку и планируемые сроки.

Калькулятор тут же рассчитает выплаты, с указанием общей суммы и ежемесячных отчислений за кредит, график платежей и соотношение суммы процентов выплачиваемых кредитной организации относительно основной части займа. Размер платежа по кредитному калькулятору от реального может отличаться в сумме. Это из-за разницы по количеству дней в году и дней за определённый период, указанный в договоре.

Банковские инвестиции, а также выплаты по кредиту можно рассчитать и самостоятельно, по простым формулам для оценки его целесообразности и собственных возможностей. Необходимо только учесть, что дополнительно к номинальной ставке могут присоединиться проценты по страховой программе, обслуживанию счёта и другие начисления. В сумме, все это составляет эффективную ставку по кредиту и она будет несколько больше номинальной, что необходимо учесть в расчётах.

Процентную ставку кредита банк выводит в зависимости от аннуитетного или дифференцированного метода оплаты. Основное отличие двух методов по возврату ссуды, это разделение выплаты процентов и самого тела кредита.

Не зависимо от вида платежа общая задолженность банку будет складываться из трёх составляющих: суммы собственно кредита (Кr), суммы процентов (%) и суммы всех комиссий (x).

Дифференцированный или раздельный платеж, предусматривает погашение долга неравномерными суммами. В первую очередь оплачивается процент по кредиту, к концу срока оплачивается основная сумма занятых средств.

Рассчитать дифференцированный платеж можно по формуле:

Аннуитетный платеж – самый распространённый метод расчёта процентов, выплачивается должником равными долями:

Процент, который вы будете выплачивать, определяется исходя из эффективной ставки по формуле:

Полученный результат, есть ежемесячная переплата. Для вычисления ежемесячной платы без процентов достаточно вычесть их из общей суммы:

Выбирая способ инвестирования, следует произвести расчёт каждого из видов начисления процентов, такой детальный анализ позволит выбрать наиболее приемлемый вариант.

Кредитование или инвестирование: особенности использования чужих денег

Активное развитие бизнеса любого уровня невозможно без привлечения средств

Как минимум, нужен стартовый капитал для открытия своего дела, также важно увеличивать баланс в процессе работы, ускоряя рост бизнеса и расширяя его возможности и перспективы. Но, как и где найти эти ресурсы – целая наука ведения деловых переговоров

Несмотря на многообразие различных финансовых инструментов, и вариантов их использования, можно выделить два основных способа финансирования бизнеса. Это привлечение инвестиций или же кредитных средств (см. особенности выдачи кредита на бизнес).

Принцип их работы отличается изначально, по сути, это абсолютно разные процессы. Тем не менее, однозначных преимуществ у какого-нибудь варианта нет, плюсы и минусы финансирования «со стороны» у каждого свои.

Договор займа: основополагающие моменты

Договор займа – соглашение между двумя сторонами на получение средств в определенном объеме, на конкретных условиях, с возвратом в указанный срок по частям или общей суммой. Одна сторона соглашения – банковское или иное кредитное учреждение. Вторая сторона – физическое или юридическое лицо, являющееся субъектом права.

Инвестиционное кредитование – это большой риск для банков, поэтому они предъявляют к заемщикам повышенные требования:

- Обязательно наличие бизнес-плана с четкими и обоснованными экономическими расчетами;

- Платежеспособность. Она подтверждается документами о доходности предприятия, лицензиями на осуществление деятельности, контрактами с контрагентами. Также оценивается количество человек в штате, стабильность поставок сырья, рынок сбыта;

- Наличие собственных средств для вложений. Обычно кредиторы требуют от 25%, но некоторым нужно финансирование из бюджета клиента от 50%;

- Предоставление обеспечения. Залогом может стать имущество и иные активы организации;

- Отсутствие долгов. Если у юридического лица есть задолженность перед государством или кредиторами, шансы на одобрение кредита сводятся к минимуму.

Это лишь общие критерии. Для оценки благонадежности и платежеспособности заемщиков банки пользуются индивидуальными методами. По сути, инвестиционное кредитование схоже с другими залоговыми кредитами, но, в отличие от них, кредитор и заемщик преследуют одну цель – увеличение прибыли на предприятии

Предпринимателю это выгодно по понятным причинам, но его финансовое благосостояние немаловажно и для кредитора: если есть риск снижения доходности после заключения договора, это может повлечь убытки и для него

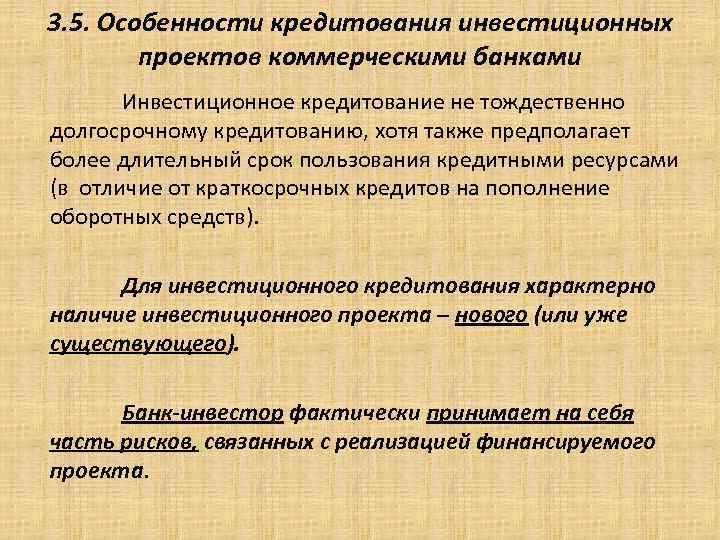

Особенности инвестиционного кредита

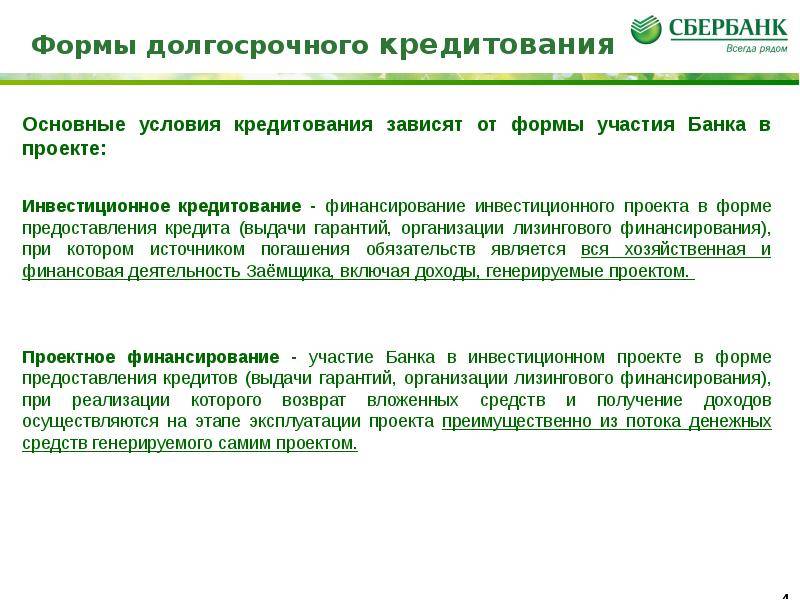

Инвестиционный кредит – разновидность займа, выдаваемая финансово-кредитными учреждениями (ФКУ) на конкретную цель и под готовую инвестиционную программу на условиях возвратности, платности, срочности и обеспеченности активами. Кредитополучателем выступает организация, находящаяся в стадии расширения, реконструкции или модернизации. Особенности:

- Ключевое понятие – проект. В отличие от потребительского кредита, банком в первую очередь проверяется инвестиционная программа.

- Цели. Выделение средств строго целевое, допускается только на модернизацию, реконструкцию и расширение бизнеса.

- Ограничения. Кредит выдается не меньше, чем на срок окупаемости проекта. Банк не может устанавливать процент по займу выше уровня планируемой доходности проекта.

- Льготы. По госпрограмме отдельным категориям соискателей предоставляются займы на особых условиях. Часто предлагается льготный период по оплате кредита.

Признаки инвестиционного договора

Всё же, если анализировать действующее законодательство, то можно выделить следующие особенности инвестиционного договора, несомненно, отличающие его от займа:

- Цели. Обычно целью инвестиционной деятельности является получение прибыли. И не в виде процентов за пользование деньгами, а в виде дохода от деятельности проекта, в который вложены средства. Кроме того, для инвестиционных проектов обычно объединение имущества нескольких инвесторов, результатом чего должно быть получение того же дохода.

- Виды. Если предметом займа могут служить только денежные средства или иные вещи, объединённые родовыми признаками (к примеру, пшеница или кирпич), то виды имущественных активов, которые могут служить инвестицией, гораздо шире. Достаточно только сказать, что инвестицией могут быть, к примеру, права на объект интеллектуальных прав, таких как патент или изобретение.

- Сроки. Если договор займа определяет точный срок, когда должны быть возвращены деньги, то в инвестиционных контрактах обычно таких условий нет. Вместо этого обычно существует бизнес-план, в котором указываются планируемые сроки получения прибыли от инвестиционных вложений.

- Результаты. В отличие от договора займа, возврат вложенных в проект инвестиций отнюдь не гарантирован. Инвестиционную деятельность можно назвать рискованной, поскольку все выгоды от неё поначалу существуют лишь на бумаге, в бизнес-плане. А реализуется он или нет, инвестиционный договор гарантировать не может.

Подытоживая, можно заключить, что получение

Понятия, как кредитование, так и инвестирование, считаются достаточно многозначными и очень широко используются в разных экономических секторах, в том числе и в банковском.

Инвестирование — является долгосрочным вложения капитала в разные предприятия или проекты, которые имеют цель долгосрочного получения дохода. Под кредитованием можно понимать передачу денежных средств при том условии, что лицо, которое их получит, должно обязательно вернуть их к установленному сроку, как правило, с оговоренным процентом за то, что данные средства были использованы.

Как инструмент для привлечения средств с целью приобретения какого-либо имущества или же вложения данных средств в развитие бизнеса выступает – кредитование и инвестирование – это тоже может быть вложение денежных средств или имущества в развитие бизнеса. Подобным образом банк, выдавая кредит, инвестирует денежные средства в бизнес клиента.

Привлечение инвестиций – построение командного бизнеса

Инвестиции – это абсолютно другой

финансовый инструмент. Он предусматривает вложение средств без возможности их

возвращения. С другой стороны, инвестор стает одним из собственников бизнеса, и

имеет право рассчитывать на долю прибыли в целом. Для владельцев своего дела

такой вариант выгоден тем, что средства можно использовать безвозвратно, а все

риски ложатся на инвестора – при возникновении проблем он теряет свои вложения.

Очень хорош данный вариант для

тех, кто решил начать свое дело с нуля. В этом случае получить кредит на

стартовый капитал очень трудно, для оформления договора необходим залог

имущества, а перспективы получения прибыли неопределенны во времени и в

количественном измерении. Инвестирование – идеальный вариант для быстрого и

эффективного старта. Но для их получения нужно приложить немало усилий

Важно

иметь яркую и инновационную идею, а также четкий план ее воплощения в жизнь.

Найти инвестора – дело также не из легких

Плюсы и минусы инвестиционного кредитования

Чтобы понять, стоит ли прибегать к инвестиционному кредитованию в банках, достаточно ознакомиться с достоинствами и недостатками:

| Плюсы | Минусы |

| Появление дополнительных финансовых потоков | Обязательно предоставляется залог: недвижимость предприятия, транспорт, иные необоротные активы. Обременения снимаются только после возврата долга |

| При грамотном подходе это позволяет увеличить доходность предприятия | Высокие процентные ставки: в среднем они варьируются от 13 до 16% годовых |

| Возможность получить большие суммы, по сравнению с другими видами кредитов | Большие сроки погашения кредитов |

| Такие кредиты выдаются далеко не всем, их получать очень сложно | |

| Предоставление льготного периода (отсрочки платежей) на срок до 18 месяцев в среднем | Если деньги выделяются на приобретение имущества, впоследствии оно передается в залог банку, и до закрытия догов собственник не сможет его продать при необходимости |

Если предпринимателю нужна небольшая сумма (до 10 млн. руб.), ему лучше оформить обычный потребительский кредит. Ставки по нему и инвестиционному кредиту могут быть примерно одинаковы (13-16%), но последний получить намного проще, к тому же есть возможность взять деньги на развитие бизнеса без предоставления залога.

Выводы

Большие компании, представленные на Мосбирже, находятся в более выгодной ситуации, чем остальные: для привлечения средств они могут выпустить пакет облигаций с заметно более низкой купонной ставкой, чем платили бы по инвестиционному кредиту. Причем кроме обычных облигаций компании могут выпускать и субординированные – которые позволяют списывать долг, не становясь при этом банкротом.

А вот на обывательском уровне понятие “инвестиционный кредит” иногда понимается как частный кредит, который можно использовать для инвестиций. Отдаем долг банку, остаток оставляем себе. Стоит ли это делать? В середине 2000-х годов, когда российский рынок рос в среднем на десятки процентов годовых, такая тактика могла сработать. Однако средняя доходность фондового рынка ниже ставок инвестиционного кредита, что и подтвердилось после кризиса 2008 года: российскому рынку понадобилось восемь лет, чтобы достичь докризисных максимумов.

Виды инвестиций

Акции. Инвестор покупает акции компании и становится ее совладельцем. Владение акциями позволяет получать дивиденды, а также эвентуально продать акции по более высокой цене.

Облигации. Инвестор приобретает облигации государства или компании, которые представляют собой долговые обязательства. Владение облигациями позволяет получать процентные платежи и вернуть инвестированную сумму по истечении срока.

Индексы. Инвестор может инвестировать в индекс, который является множеством акций или других активов, отражающих состояние рынка. Это может быть более диверсифицированный и стабильный способ инвестирования без необходимости выбирать отдельные акции.

Недвижимость. Инвестор может приобрести недвижимость в качестве инвестиции. Это может быть коммерческая или жилая недвижимость, которую можно сдавать в аренду или продать в будущем.

Венчурный капитал. Инвестор может инвестировать в стартапы и молодые компании с высоким потенциалом роста. В таком случае, инвестор получает долю в компании и ожидает получить прибыль от ее успешного развития.

Сырьевые товары. Инвестор может инвестировать в сырьевые товары, такие как нефть, золото или зерно. Цена на такие товары определяется на рынке и может изменяться в зависимости от спроса и предложения.

Каждый из этих видов инвестиций имеет свои особенности и риски, поэтому важно внимательно изучать каждый вариант и принимать решение на основе собственных финансовых целей и возможностей. Кроме того, инвестор может комбинировать различные виды инвестиций для достижения оптимального портфеля

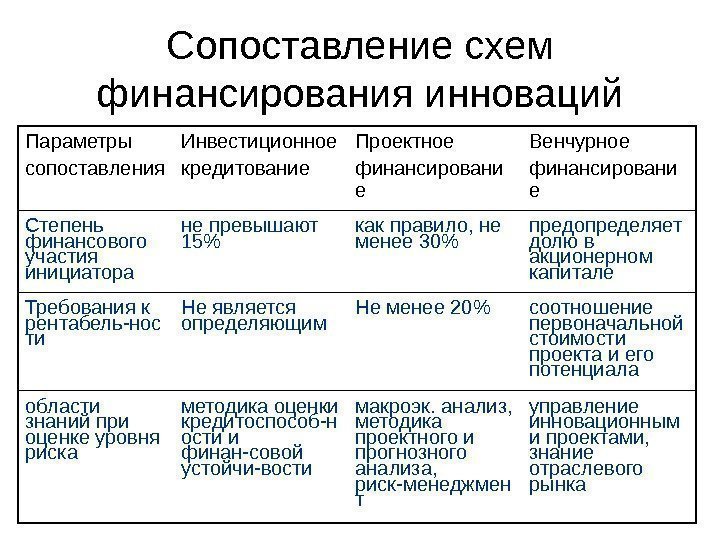

Что такое инвестиционное кредитование простыми словами

Итак, инвестиционное кредитование — это одалживание денег бизнесу (начинающему или действующему) для его развития. По структуре источников финансирования оно делится на несколько видов:

- Банковское: деньги выделяются в виде целевого кредита, либо возобновляемой или не возобновляемой кредитной линии;

- Государственное, когда средства перечисляются из федерального или муниципального бюджета. Это доступно только для отдельных отраслей, развитие которых будет экономически выгодно для страны;

- Деньги от иностранных организаций. В российское предприятие вкладываются инвестиции, а инвестор получает прибыль от дохода. Также кредиторами могут быть иностранные банки.

Наибольшей популярностью пользуются инвестиционные банковские кредиты, выдающиеся на следующие цели:

Жизнь на дивиденды: Кредиты Киркорова. Баффет супер-стар. Свобода и независимость

| Проектное финансирование | Финансирование для расширения действующего бизнеса | Инвестиции в строительство |

| Инвестиции вкладываются в новый проект или предприятие | Деньги вкладываются в покупку нового оборудования, строительство дополнительных производственных цехов, и пр. | Привлекаются на строительство любого типа площадей обычно после получения предприятием всех разрешений и лицензий |

| Сумма кредита рассчитывается из потенциально возможной прибыли | Учитывается доходность организации за разные периоды времени, от этого рассчитывается размер кредита | Для расчета кредита учитывается объем вложенных заемщиком собственных денег, потенциально возможная прибыль от использования финансируемых объектов недвижимости |

| Потребуется бизнес-план с детальными расчетами | Для рассмотрения заявки в банк предоставляются бухгалтерские отчеты и налоговые декларации | В банк направляются отчеты о фактических и планируемых затратах |

Обратите внимание! Существует и валютное инвестиционное кредитование, при котором предприятию выдаются деньги в иностранной валюте. Например, такое предложение есть в банке «Уралсиб»: срок кредита – до 6 лет, минимальная сумма – эквивалентна 50 000 000 долларов США, форма – единовременный заем или кредитная линия (возобновляемая или не возобновляемая)

В залог передается имущество.

Например, такое предложение есть в банке «Уралсиб»: срок кредита – до 6 лет, минимальная сумма – эквивалентна 50 000 000 долларов США, форма – единовременный заем или кредитная линия (возобновляемая или не возобновляемая). В залог передается имущество.

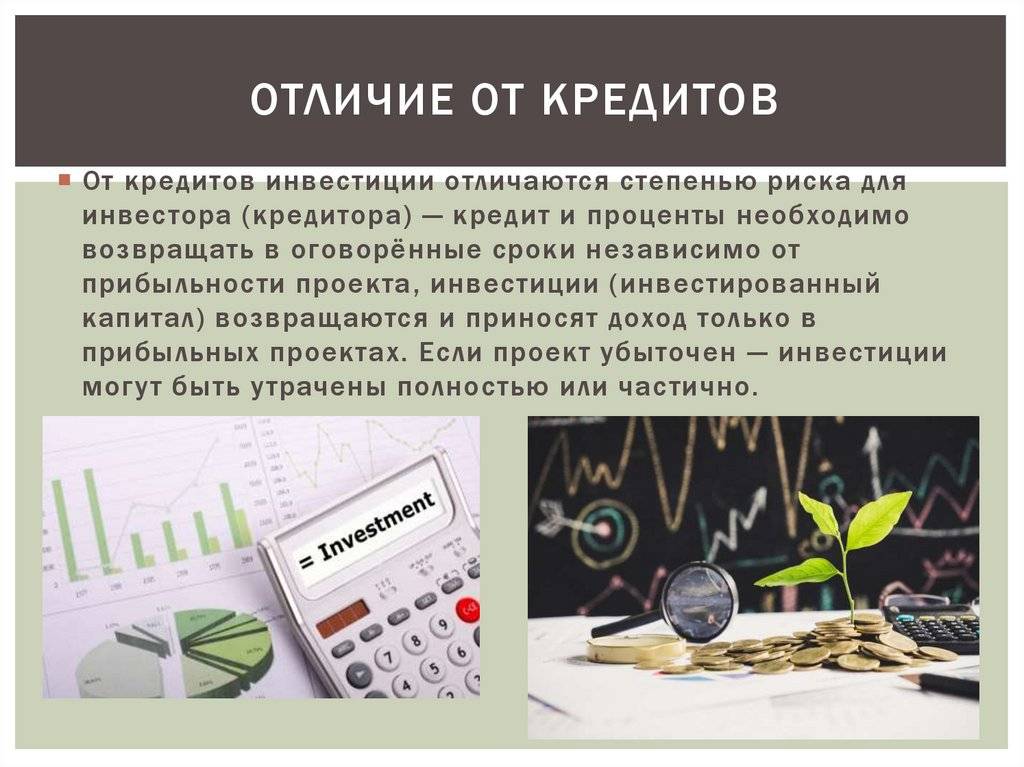

Риски и выгоды инвестиций и кредитов

Инвестиции — это процесс размещения денежных средств в активы, ожидая получить прибыль в будущем. Наиболее распространенные инвестиции включают покупку акций, облигаций и недвижимости. Основная цель вложения средств в инвестиционные инструменты — получить доход в виде процентов, дивидендов или возрастания стоимости активов. Однако при инвестировании существуют определенные риски.

Вложение средств в акции, облигации или недвижимость может быть связано с рыночными рисками. Цены на акции и облигации могут колебаться в зависимости от экономической ситуации, политики компании или регуляторных изменений. Кроме того, недвижимость может подвергаться воздействию рыночных факторов, таких как спрос и предложение, изменение процентных ставок и характеристики региона.

Также инвестиции могут быть субъективно рискованными, когда возможность получить ожидаемую доходность зависит от способностей и опыта инвестора. Неумение правильно оценивать рыночные тенденции или отсутствие информации о компании могут привести к неправильному выбору инвестиций и потерям.

С другой стороны, инвестиции также могут принести выгоды: потенциально высокую доходность и рост капитала на долгосрочном горизонте. Разумное и разнообразное распределение инвестиций может помочь защитить капитал от возможных рисков и обеспечить стабильный поток дохода.

Кредиты, с другой стороны, — это способ получения финансовых средств, которые необходимо вернуть в будущем. Кредиты часто используются для приобретения товаров, финансирования образования или старта бизнеса. Но они тоже имеют риски и выгоды.

Главным риском кредитов является возможность неспособности вернуть взятую сумму в срок. Невыплата кредита может привести к ухудшению кредитной истории, привлечению коллекторов и судебным преследованиям. Кроме того, кредиты могут быть связаны с высокими процентными ставками, что приводит к увеличению общей суммы, которую необходимо вернуть.

Однако, выгоды кредитов включают возможность сделать покупки сразу, не откладывая накопления на будущее, или финансировать стартап, который может принести значительную прибыль в долгосрочной перспективе.

В целом, как инвестиции, так и кредиты имеют свои риски и выгоды. При выборе между инвестированием и кредитованием необходимо внимательно оценивать свои финансовые цели, ресурсы и рискотерпимость для принятия осмысленного решения.

Кредит – финансовый инструмент для достижения успеха

Первый и самый простой способ

получить нужные средства – занять их. Этот принцип и лежит в основе целой

насыщенной сферы банковской деятельности, которую называют кредитованием. В

этом случае деньги, которые получает заемщик, он обязан вернуть через

определенное договором время. За использование этих средств в собственных целях

нужно платить. Процентная ставка отражает лишь прямую стоимость кредита,

различные комиссии системы, нерегулярные платежи и дополнительные расходы увеличивают ее

реальную величину.

Сейчас область кредитования в

России находится на пике активного роста. Увеличиваются объемы выданных

банковскими и небанковскими организациями средств высокими темпами, причем

лидерство удерживают кредиты на потребительские цели, предоставляемые

физическим лицам без подтверждения целевого предназначения. Что касается сферы

бизнеса, то здесь все несколько сложнее и запутаннее.

Кредитование на развитие собственного

дела в условиях современной нестабильной экономики связано для банковских

организаций с серьезным уровнем риска. Это, соответственно, провоцирует два

процесса – увеличение процентных ставок и ужесточение требований к

потенциальным клиентам.

Главный аспект банковских ссуд

для развития бизнеса – обязательное целевое назначение средств. Использовать их

можно только для конкретных ситуаций, например, пополнения оборотных активов

или закупки оборудования. Важную роль в процессе получения займа играет четкий

бизнес-план и стратегия роста, в которой отражены выгоды от привлечения денег

со стороны.

Большим минусом при кредитовании

являются короткие сроки и высокая стоимость таких займов. В большинстве случаев

прибыль от привлеченных средств лишь чуть-чуть покрывает проценты по кредиту.

Но так происходит чаще на этапе построения бизнеса, когда еще нет динамики и

стабильности. Если предприятие работает давно и успешно, и прибыль в любом

случае будет, то привлечение кредитных денег может стать отличным вариантом

ускорения процесса развития и расширения собственного дела.