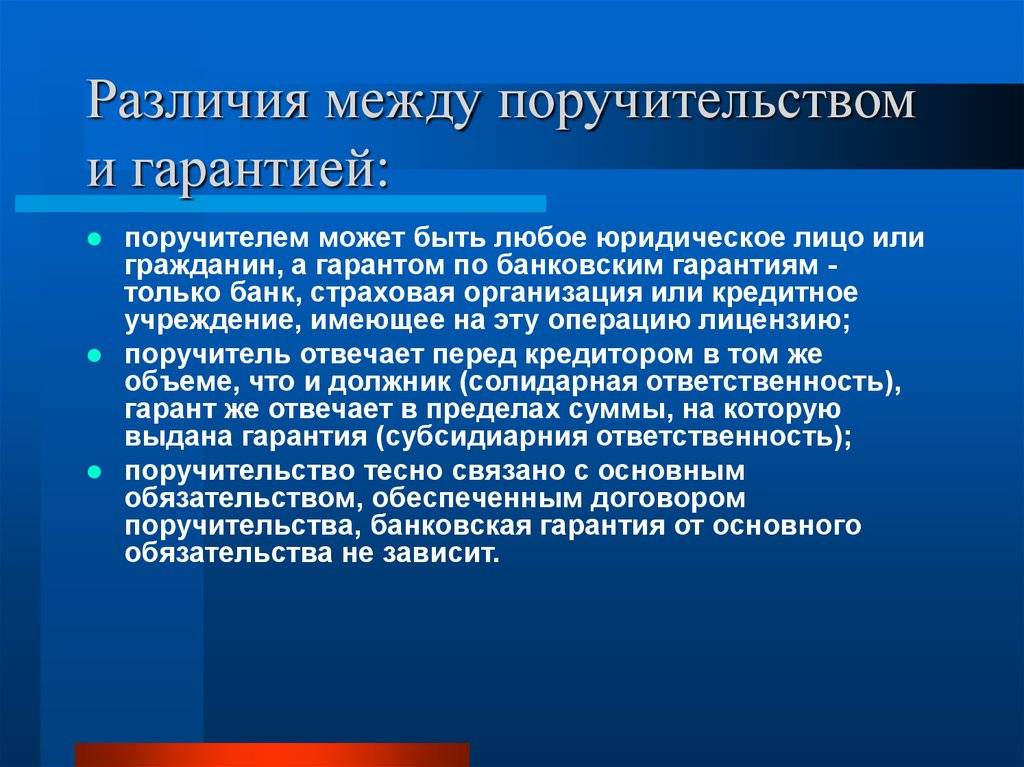

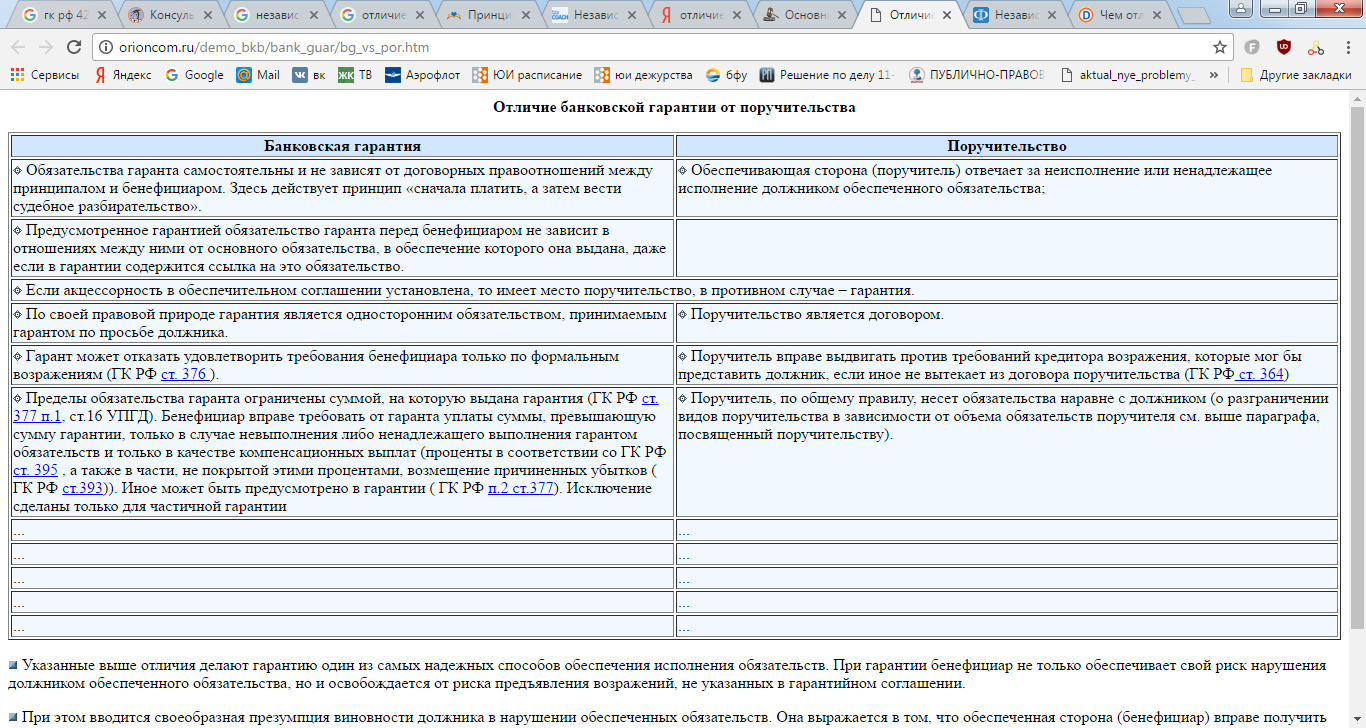

Отличие банковской гарантии от поручительства

Согласно Федеральному закону от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» в качестве обеспечения участия в государственном тендере могут приниматься только банковская гарантия или залог. Иногда банковские гарантии путают с поручительствами, что приводит к потере времени и убыткам, поэтому необходимо четко представлять себе, чем отличаются эти документы:

- банковские гарантии могут выдаваться только юридическим лицам и только финансово-кредитными организациями. Поручительство может быть выдано юридическому или физическому лицу платежеспособным юридическим или физическим лицом;

- в договоре поручительства участвуют три стороны: заказчик, исполнитель и поручитель. В договоре банковской гарантии значатся только гарант и исполнитель;

- для оформления поручительства требуется меньше документов;

- на практике банковская гарантия оформляется банком или иным финансово-кредитным учреждением, а поручительство — для банка, в случае взятия каких-либо кредитов;

- по договору поручительства лицо, взявшее на себя ответственность, делит ее с должником на равных. Взыскать задолженность, штрафные начисления и пени можно как с основного должника, так и с его поручителя. По договору банковской гарантии ответственность гаранта ограничивается определенной суммой, которая может быть запрошена у него только в случае невыполнения исполнителем обязательств по контракту;

- оформление поручительства дешевле, чем оформление банковской гарантии. За оформление гарантии банк берет вознаграждение, сумма которого зависит от срока действия договора. Период, указанный в соглашении, включает в себя гарантийный срок. Это время, в течение которого проверяется качество работы, выполненной исполнителем;

- банковская гарантия оформляется дольше, чем поручительство, поскольку банк полностью проверяет все данные юридического лица. Однако это упрощает госзаказчику процесс оценки участников конкурса.

Итак, хотя механизмы действия гарантии и поручительства схожи, условия договоров существенно различаются. Кроме того, банковская гарантия является наиболее надежной формой обеспечения контрактов, поскольку вся информация о выданных банками гарантиях вносится в реестр, доступный на сайте Центрального банка, а сами банки представляют гарантии только солидным юридическим лицам. Однако здесь кроется ряд сложностей. Прежде всего, многим участникам государственных тендеров приходится работать в условиях цейтнота, и они могут стать жертвами недобросовестности банков — иными словами, получить нелегитимную банковскую гарантию. В то же время крупный банк может отказать в выдаче гарантии или затянуть проверку данных вашей компании, тогда придется срочно искать другое кредитное учреждение. Чтобы подобные сбои в получении банковской гарантии не перекрывали путь к получению госзаказа, разумным решением будет обратиться к специалистам, которые порекомендуют вашей компании банк, помогут собрать документы и проконсультируют по всем возникшим вопросам.

Компания «ТендерГарант» оказывает услуги по оформлению банковских гарантий c 2007 года и имеет богатый опыт в данной сфере. Также мы готовы предложить полное сопровождение участия в государственном конкурсе или аукционе.

Гарантии

По банковской гарантии организация-гарант обязуется произвести выплату в одностороннем порядке. Основой для этого является договор, подписанный принципалом и бенефициаром. Банк дает гарантийное обязательство на основе соглашения с принципалом.

Оплата по гарантии (ст. 368–379 ГК) производится по требованию бенефициара, выраженному в письменной форме. Основание такого требования – неисполнение должником (принципалом) обязательства по основному договору, заключенному с бенефициаром.

Особенность этого гарантийного обязательства в том, что оно не зависят от обязанностей и условий по двустороннему договору. Если основные договорные обязательства станут недействительными или будут исполнены, гарант должен в полном объеме выплатить гарантийную сумму при повторном обращении бенефициара.

В гарантии содержится информация о гаранте, обязательстве, под которое она дана, пределах обязательств банка, сумме и сроке, данные о бенефициаре, принципале, список документов, требуемых для выплаты и т.д.

Виды банковской гарантии

Различают несколько видов банковской гарантии:

- тендерная;

- платежная;

- гарантия исполнения контракта;

- гарантия возврата аванса;

- таможенная.

Тендерная гарантия предоставляется для обеспечения принципала при его участии в разнообразных торгах. Она гарантирует выполнение взятых на себя обязательств победителя торгов. Оценивается в 5% от стоимости заключенного контракта и заканчивает свое действие при его подписании.

Платежная гарантия – востребованный инструмент при купле-продаже товаров, особенно оптовых партий или дорогостоящих предметов с отсрочкой платежа. Продавец тогда может поставить свой товар, а в случае невыполнения покупателем условий договора и отказа производить оплату, обратиться к гаранту и потребовать возмещения убытков.

Договор по гарантии исполнения условий контракта заключается с победителем торгов. Оценивается в 10% от стоимости контракта. Если победитель торгов не выполняет взятые на себя обязательства, зафиксированные в договоре, он выплачивает неустойку.

Если по договору о выполнении работ предусматривается аванс, подрядчик может договориться с банком о гарантировании возврата аванса в случае невыполнения условий договора. Это довольно актуальный продукт, так как размер аванса может достигать 30% от общей стоимости. Отличие гарантии от поручительства в том, что при нарушении условий договора банк выплачивает бенефициару компенсацию, а потом уже регулирует отношения с партнером. При поручительстве не всегда возможно для заказчика получит компенсацию.

Таможенная гарантия выдается на год, предназначена для органов таможенного контроля. Пригодится в случае таможенных санкций против принципала за нарушение правил экспортно-импортной деятельности, неуплату пошлин и прочее.

Стоит отметить, что отличие поручительства от банковской гарантии состоит и в том, что финансовое состояние поручителя проверяет кредитор. Для заключения договора о получении банковской гарантии, принципалу нужно обратиться в выбранный банк с заявлением и полным пакетом документов. Банк проверит платежеспособность и, если договор будет заключен, банк соглашается выполнять обязательства принципала перед третьим лицом. Эти обязательства фиксируются в отдельном договоре между принципалом и бенефициаром.

Поскольку банк, выдавая гарантию, рискует своими финансовыми средствами, клиент банка должен предоставить обеспечение гарантии. Это может быть недвижимое имущество, транспортные средства, ценные бумаги, драгоценные металлы и прочее.

Отличие гарантии от банковской гарантии состоит в том, что последняя – это отдельный частный случай гарантии. По договору независимой гарантии, гарантом может быть не только банк, но и любое финансовое учреждение и любая коммерческая организация. При этом обязательства по гарантийному договору не зависят от основных обязательств, которые берет на себя принципал перед бенефициаром. Это означает, что даже если эти обязательства изменились или прекратились, гарантийный договор будет действовать. На этом отличия банковской гарантии от гарантии независимой заканчиваются.

Гарантийные обязательства прекращаются в одном из случаев:

- Выгодополучателю выплачивается оговоренная гарантийная сумма.

- Срок, на который заключен договор, истек.

- Заказчик подает письменное заявление об отказе от прав, оговоренных гарантийным обязательством.

- Гарант с бенефициаром заключают соглашение, которое прекращает действие гарантийного обязательства.

Сравнение поручительства и банковской гарантии

Это два разных инструмента, которые используются для достижения одной и той же цели. Они позволяют снизить риски заказчика при ненадлежащем исполнении условий договора заказчиком.

Поручительство оформляется несколькими способами. Если речь идет об оформлении кредита для обеспечения крупного коммерческого контракта, то поручителем может являться физическое или юридическое лицо. Согласно закону, оно несет солидарную ответственность с заемщиком и, если последний не сможет оплачивать в срок, поручитель должен вносить платежи за него.

Банковское поручительство практикуется, если это предусмотрено контрактом. Стоимость такой услуги зависит от банка, но редко превышает 2% от стоимости договора на внутреннем рынке и 10% на международном. Разница в цене обусловлена тем, что приходится работать с иностранной валютой и подключаются дополнительные участники сделки.

Оформление независимой гарантии и поручительства происходит примерно по одной схеме. Только при кредитовании нужно предоставить полный список учредительных документов и выписку из расчетного счета компании за определенный период. Оформляется кредит на общих условиях, а срок значительно меньше, чем при оформлении гарантии.

Отличие поручительства от независимой гарантии

Независимая гарантия (банковская) имеет ряд преимуществ перед поручительством:

- имеет безотзывный характер;

- возможно бесспорное списание денежных средств в пользу бенефициара при невозможности принципалом выполнить условия контракта в полном объеме;

- перечисление происходит в течение 5 дней;

- обязательство гарантированно оплачивается;

- принципалу не нужно оплачивать проценты за использование кредита;

- стоимость продукта значительно ниже.

Но у поручительства тоже есть свои преимущества, к которым относятся:

- высокая скорость оформления;

- нет необходимости вносить депозит на специальный счет и замораживать капитал фирмы;

- нет проблем с возвратом денег со специального счета в случае отзыва лицензии у банка;

- формирование кредитной истории юридического лица;

- сниженные требования по сравнению с оформлением банковской гарантии.

Когда поручительство или гарантии считаются недействительными

Банковская гарантия и поручительство как способы обеспечения исполнения обязательств считаются недействительными в нескольких случаях:

- истечение срока действия соглашения;

- полное исполнение принципалом обязательств по договору;

- использование права на получение выплаты бенефициаром;

- отказ от обязательства по инициативе бенефициара или по соглашению сторон;

- изменение условия соглашения;

- ошибки в соглашении;

- отсутствие регистрации гарантии в Едином государственно реестре.

Чтобы снизить риск отказа бенефициара рекомендуется заранее с ним обсудить требования к документу. В этом случае принципал не потратит зря деньги.

Специфика применения на международном уровне

Особенность проявляется в том, что заказчику предпочтительнее получение обязательств от крупного международного банка. Поручительство возможно, если в качестве гаранта выступает действительно крупная организация или иная коммерческая структура.

Сотрудничество происходит по следующей схеме:

- заключается договор между контрагентами, где прописывается форма обеспечения;

- обращение в банк для оформления обеспечения или к иному юридическому лицо, которое будет выступать поручителем;

- обращение банка-эмитента к международному банку, где планируется получать гарантию;

- получение гарантии и выдача контргарантии принципалу;

- информирование авизующего банка о выполнении всех действий для получения обеспечения;

- авизующий банк проверяет данные и говорит принципалу о возможности выполнять его обязательства по контракту.

Если что-то идет не так, то поручитель или гарант выплачивают неустойку заказчику и взыскивают эту сумму с принципала всеми доступными законом способами.

Гарантия банка и поручительство: отличия

Рассмотрим детальнее, как отличаются гарантия банка и поручительство, таблица ниже покажет подробности.

Гарантия банка и поручительство, сравнительная таблица

| Гарантия банка | Поручительство |

| Соглашение не зависит от главного соглашения | Если меняется соглашение, меняется и ответственность сторон |

| Предоставляется банком | Дается любым лицом |

| Гарантируются только финансовые отношения | Поручительство касается любых обязательств |

| Гарантия – односторонний договор, подписанный поручателем после рассмотрения данных принципала | Гарант считается стороной многостороннего соглашения |

Банковская гарантия и поручительство

Единственно надежным обеспечением в наше время остается безотзывная банковская гарантия. И поручительство банка-гаранта усовершенствовано посредством вступления в силу 44 ФЗ. Наряду с данным обеспечением существуют еще собственные или заемные денежные средства, но предоставление банковской гарантии – эффективнее. Поручительство иного рода, не предусмотрено.

Банковская гарантия и поручительство…. Но почему только гарантия?

Банковская гарантия работает, а Поручительство по Договору – нет. Почему отменено? Как рабочая схема поручительства, действовавшая ранее, привела к тому, что это:

- вылилось в непригодный механизм для обеспечения сделок,

- расплодило миллион фирм-мошенников,

- увеличило число ложных обеспечений по обязательствам,

- отчислило тысячи бизнесменов в «черный» список.

Банковская гарантия как поручительство в единственном роде стала обязательной для предоставления на подписание контракта. И, кстати, ее коснулись меры, упреждающие махинации с подделками.

Что общего? Банковская гарантия и поручительство

Банковская гарантия и поручительство имели одно предназначение. Общая суть:

- финансово защитить заказчика от риска быть обманутым исполнителем,

- обеспечение разного рода обязательств,

- риски по сделке перенести на третье лицо, на гаранта – в одном случае и поручителя – в другом,

- обязанность выплатить деньги по факту неисполнения договора и письменной заявки-требования бенефициара (работодателя),

- прекращение обязательств на основании исхода дела и других, описанных ФЗ, ГК случаев.

Банковская гарантия и поручительство. Особенность Поручительства

Банковская гарантия и поручительство – в общем-то, между собой не сравнить. Ведь Гарантия куда более благородна. Но чем Поручительство было так привлекательно?

- легкодоступный вариант обеспечения,

- «экономный» – как хорошая наживка для махинаторов,

- широкое понятие срока действия Договора,

- безвозмездность.

Банковская гарантия и поручительство. Особенность гарантии

Банковская гарантия и поручительство теперь существуют в одном лице. Особенность гарантии:

- от основного обязательства не зависит,

- является выданной на определенный срок, который желательно установить позднее даты окончания сделки,

- имеет схему оформления, по результатам которой распознать подделку легко, но вернуть репутацию и «уплывшие» деньги – вряд ли,

- безопасна и надежна – из чистых рук.

- сумма, указанная в договоре, может реально помочь бенефициару,

- жесткие рамки исполнения гарантийных обязательств,

- доступность без залога (у нас!),

- возмездность договора.

Сравнение и отличие банковской гарантии и поручительства

Продолжим рассмотрение банковской гарантии и поручительства, чтобы до конца увидеть преимущества такого надежного банковского продукта, как гарантия. В сравнении:

- по банковской гарантии поручительство исполнить не может физическое лицо,

- в Договоре умершего Поручительства поручителем – хоть дядя Вася с большим кошельком, но маленькой совестью,

- на звание Гаранта могут претендовать даже не все банки,

- гарантия дороже старого поручительства, но ставки на нее скромнее, чем на кредит,

- банковская гарантия в основном безотзывна, поручительство – в этом смысле не контролировалось (то есть, дядя Вася мог решить Вас оставить и улететь на острова).

Банковская гарантия это серьезное поручительство, заказанное у профессионалов!

Помощь брокерской службы «Профессиональные услуги» важна, когда требуется банковская гарантия – поручительство нового образца. Как оправдается для Вас наше участие?

- заказ не займет много Вашего времени.

- заявка на гарантию пройдет вне очереди,

- станем Вашим постоянным брокером,

- сработаемся на привлекательных условиях.

Каждая следующая заявка постоянного клиента облегчает и нам, и Вам процесс выдачи банковских продуктов. Бесплатная линия для работы с клиентами:

8 800 555 1741

БАНКОВСКАЯ ГАРАНТИЯ И ПОРУЧИТЕЛЬСТВО КАК СПОСОБЫ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ.

Банковская гарантия – средство обеспечения обязательств, заключающееся в том, что гарант (банк, иное кредитное учреждение или страховая организация) дает по просьбе принципала (должника по основному обязательству) письменное обязательство уплатить бенефициару(кредитору основного обязательства) денежную сумму по представлении бенефициаром письменного требования о ее уплате.

Банковская гарантия является односторонним обязательством, но основой для выдачи гарантии служит соглашение между принципалом и гарантом, в соответствии с которым гарант дает письменное обязательство уплатить кредитору принципала соответствующую денежную сумму. Ее особенность в отличие от других обеспечительных мер состоит в том, что гарантийное обязательство не зависит от основного, т. е. если основное обязательство исполнено либо недействительно, требование бенефициара о выплате суммы подлежит удовлетворению.

Гарантия должна содержать сведения о том, кто выдает гарантию, в обеспечение какого обязательства она предоставляется, пределы обязательства гаранта, сроки действия гарантии, сведения о принципале и бенефициаре и др.

За выдачу банковской гарантии принципал уплачивает гаранту определенное вознаграждение. Право требования к гаранту, принадлежащее бенефициару, не может быть передано другому лицу.

В зависимости от цели и характера обязательств банковские гарантии бывают:

1) твердого предложения товара;

2) платежа;

3) предоставления (товара, займа);

4) гарантии возврата авансовых платежей, налоговые, судебные, таможенные гарантии. Обязательство по банковской гарантии прекращается:

1) уплатой суммы, на которую выдана гарантия;

2) окончанием в гарантии срока, на который она выдана;

3) после отказа бенефициара от своих прав по гарантии и возвращения ее гаранту;

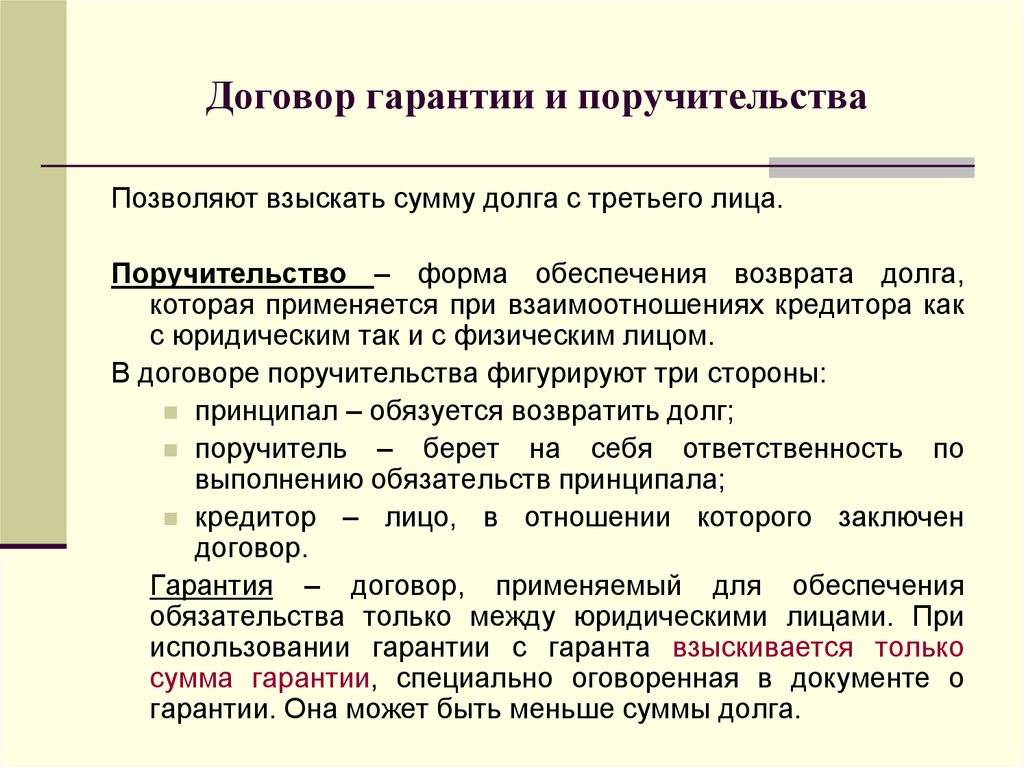

4) вследствие отказа бенефициара от своих прав по гарантии путем письменного заявления об освобождении гаранта от его обязательств. Поручительство – договор, в силу которого поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. Договор поручительства – соглашение между тремя сторонами: поручителем, должником и кредитором. Особенность отношений по договору поручительства заключается в том, что обязанными кредитору становятся и должник, и поручитель. Форма договора поручительства – письменная. Ее несоблюдение влечет недействительность договора. Поручитель и должник отвечают перед кредитором солидарно, если законом или договором не предусмотрена субсидиарная ответственность поручителя. Если поручительство совместное, поручители отвечают перед кредитором солидарно, если договором поручительства не предусмотрено иное.

Поручительство прекращается с:

1) прекращением обеспеченного им обязательства;

2) изменением обязательства, влекущего увеличение ответственности или иные неблагоприятные последствия для поручителя;

3) переводом долга на другое лицо;

4) отказом кредитора принять надлежащее исполнение, предложенное должником или поручителем;

5) истечением указанного в договоре поручительства срока, на который оно дано.

Отличие задатка от обеспечительного платежа

Отличие залога от удержания.

Смысл удержания как способа выполнения обязательств (статья 359 ГК) состоит в праве владельца кредитных обязательств удерживать оказавшуюся у него вещь до закрытия долговых средств под угрозой превратить эту вещь в залоговый предмет.

Из единого правила (абз. 1 п. 1 и п. 3 ст.

359 ГК) вытекает, что удержание может быть применено при одновременном наличии нескольких условий: во-первых, предметом удержания служит принадлежащая должнику вещь, которую займодавец обязан передать ему или указанному им лицу, второе, удерживанием обеспечивается обязательство, по которому должник обязан заплатить цена самой вещи или компенсировать связанные с этим траты и остальные убытки (к примеру, по хранению вещи, содержанию животного и т.п.), и, третье, обеспечиваемое удерживанием обязательство не было исполнено должником в срок.

Поэтому, главное отличие удержания от залога – если при залоге закладываемая вещь представляется, в основном, в добровольном порядке и на момент закладывания у залогодателя нет неисполнимых обязательств, то удержание вещи происходит в однозначном порядке по воле владельца кредитных обязательств, из-за причины неисполнения должником собственных обязательств. Удержание, в отличии от залога происходит не на основании договора.

Отличия удержания от залога:

1. Залогом обеспечиваются требования, четко некоторые в законе или договоре залога.

5 ошибок из-за которых не примут банковскую гарантию

Требования, обеспечиваемые правом удержания, становятся очевидными исключительно после нарушения, допущенного должником.

2. Залог обеспечивает условие ДО нарушения, а удержание – ПОСЛЕ.

3. Право залога подлежит регистрации, а удержание нет.

отличие задатка от обеспечительного платежа

Залог и обеспечительный платеж являются средствами оснащения выполнения обязательств.

Обеспечительным платежом одна сторона согласно соглашению привносит финансовые средства, которые во время появления финансовых обязательств в рамках этого договора в отношении к противоположной стороне согласно соглашению могут быть покрыты в счёт внесенных финансовых средств. Залог собственную очередь выступает скорее гарантией операции.

Предположим, вы вносите залог тогда, когда готовитесь составить контракт коммерческого найма помещения для проживания в качестве гарантии его заключения, со своей стороны обеспечительные банковский вклад Вы вносите, когда договор коммерческого найма заключен, тут внесенные финансовые средства будут выступать гарантией возмещения расходов (к примеру Вы поломали мебель, не осуществили оплату последнего месяца согласно соглашению).

3. отличие поручительства от независимой гарантии.

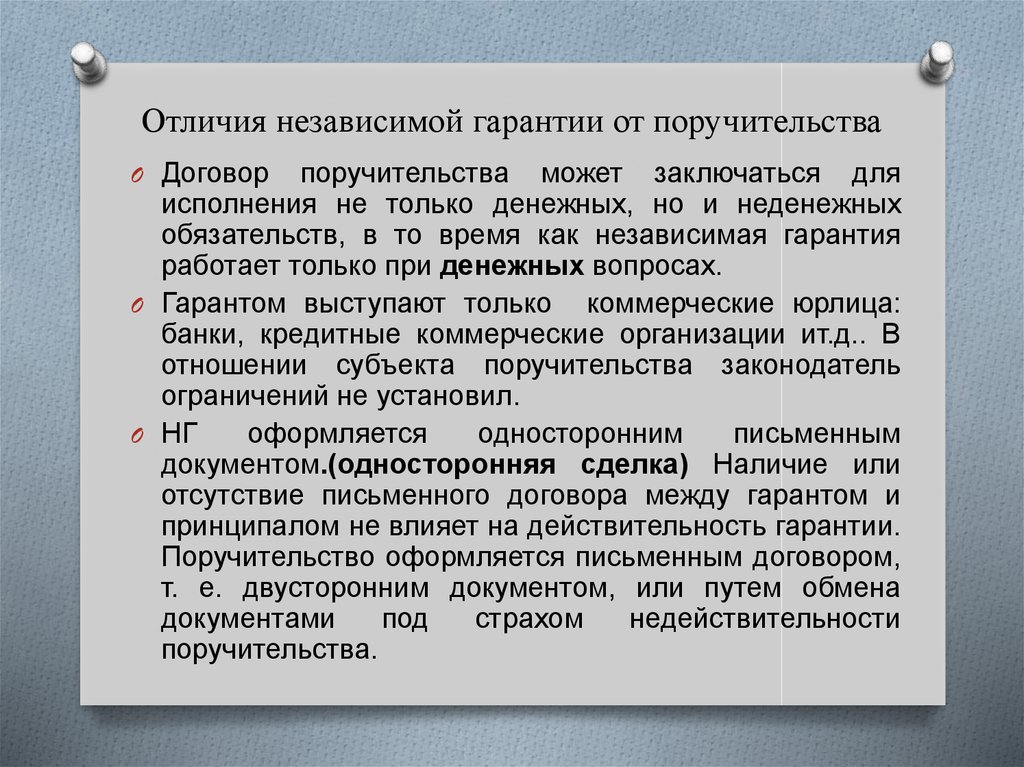

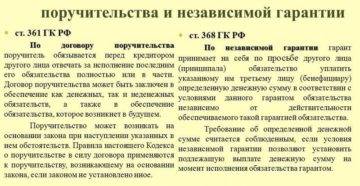

Поручительство и свободная гарантия выделяются по основанию появления.В первом варианте подобным основанием считается, в основном, договор поручительства — двусторонняя сделка (ст. 361 ГК России), в другом идет речь о выдаче гарантии — односторонней сделке (п.

2 ст.

368 в Проекте ГК России). Отсюда идут различия в оформленииэтих отношений: для поручительства поставлена обязательная письменная форма договора поручительства (ст.

362 ГК России), касательно к независимой гарантии предлагается зафиксировать правило, что подходящий документ «может быть предоставлен в любой письменной форме, позволяющей достоверно определить условия гарантии и убедиться в аутентичности ее источника впорядке, предусмотренном законодательством, обычаями или соглашением поручателя с получателем платежа по аккредитиву»1 (п. 2 ст.

368 в ред. Проекта ГК России).

Значительные различия наблюдаются в субъектном составе.

Гарантом бывает разнообразной субъект гражданского права в границах имеющейся у него право- и дееспособности. А поручателем по гарантии которая предоставляется банком выступают банки, другие займовые или страховые организации (ст.

368 ГК России), а по независимой — коммерческие организации (п. 3 ст. 368 в ред.

Проекта ГК России).

Разница в ответственности и обязательствах

Главное отличие между гарантией и поручительством заключается в уровне ответственности и обязательств сторон.

В случае гарантии, гарант обязуется выполнить обязательства гарантируемого лица перед кредитором в случае невыполнения им этих обязательств. Гарант не становится должником и не берет на себя обязательства самолично. Его ответственность ограничивается выполнением обязательства гарантирования в случае неплатежеспособности гарантируемого лица.

В отличие от гарантии, поручительство предполагает более широкий уровень ответственности. Поручитель обязуется вместе с должником нести ответственность перед кредитором и гарантировать исполнение долга. При невыполнении должником своих обязательств, кредитор вправе требовать исполнения обязательств в полном объеме от поручителя. Поручитель принимает на себя реальное финансовое обязательство, в случае невыполнения которого, может потерять свои собственные активы и имущество.

При выборе между гарантией и поручительством, необходимо тщательно изучить условия и возможные риски для каждой из сторон. Гарантия может быть более выгодной для гаранта, так как несет меньшую ответственность, но при этом может ограничивать возможности получения кредита самому гаранту. Поручительство, с другой стороны, предполагает более серьезную ответственность, но может быть полезным инструментом для получения кредита при недостаточной кредитной истории.

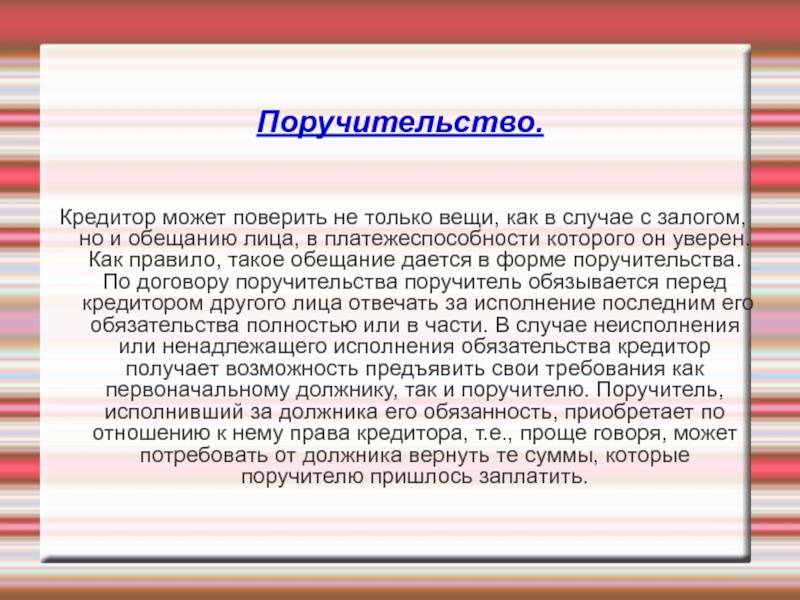

Слайд 19Поручительство. Кредитор может поверить не только вещи, как в случае с

залогом, но и обещанию лица, в платежеспособности которого он уверен. Как правило, такое обещание дается в форме поручительства. По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. В случае неисполнения или ненадлежащего исполнения обязательства кредитор получает возможность предъявить свои требования как первоначальному должнику, так и поручителю. Поручитель, исполнивший за должника его обязанность, приобретает по отношению к нему права кредитора, т.е., проще говоря, может потребовать от должника вернуть те суммы, которые поручителю пришлось заплатить.

Особенности независимой гарантии в гражданском праве

По ГК РФ независимая гарантия обязывает гаранта уплатить денежную сумму вне зависимости от действительности обязательства, которое обеспечили таким образом (п. 1 ст. 368, ст. 370 ГК РФ). При этом гарант не вправе:

- возражать против требования бенефициара и ссылаться на любые обстоятельства, которые не указали в самом документе;

- предъявлять к зачету бенефициару требование, которое уступил принципал. Однако данное правило можно изменить в самой гарантии или соглашении между гарантом и принципалом.

В законе присутствуют требования к форме независимой гарантии. Сделку должны заключить в письменном виде. В документе необходимо перечислить (п. 1, 4 ст. 368 ГК РФ):

- дату выдачи независимой гарантии;

- всех участники гарантии, в том числе бенефициара;

- какое обязательство обеспечивают;

- какую сумму выдаст гарант;

- срок действия гарантии;

- обстоятельства, при наступлении которых гарант обязан выплатить деньги.

Денежную сумму не обязательно указывать в фиксированном виде. Достаточно, чтобы условия гарантии позволяли установить, сколько гарант должен выплатить, когда наступит такая необходимость. До введения независимой гарантии банковскую гарантию могли выдать на таком условии. Сейчас правило о плавающей сумме присутствует в законе (п. 4 ст. 368 ГК РФ). В соглашении может присутствовать условие об изменении суммы, если наступит некое событие или истечет определенный срок. Примером независимой гарантии такого типа может служить гарантия для обеспечения обязательств по поставке. Бенефициар может выбирать сумму обеспечения постепенно (в зависимости от количества поставленного товара и т. п.)

В законе определили, что срок исполнения требований по гарантии составляет 5 дней (п. 2 ст. 375 ГК РФ). Стороны вправе указать в тексте гарантии иной срок, но его нельзя увеличить более чем до 30 дней.

Изменился механизм передачи прав по гарантии. Отличием независимой гарантии и банковской гарантии является то, что:

- Теперь для передачи прав бенефициара недостаточно, чтобы сама гарантия содержала такую возможность. Потребуется согласие гаранта на передачу требований к нему. Но при этом в гарантии можно указать, что данное правило не действует.

- Передача бенефициаром прав по независимой гарантии другому лицу допускается лишь при условии одновременной уступки тому же лицу прав по основному обязательству (ст. 372 ГК РФ).

Понятия гарантии и поручительства

Гарантия является формой обеспечения исполнения обязательств, когда третья сторона (гарант) дополнительно обязуется отвечать перед кредитором за неисполнение или ненадлежащее исполнение обязательств должника. Гарант может быть физическим или юридическим лицом, и его имущество может являться предметом обеспечения исполнения обязательств.

Поручительство, в отличие от гарантии, предполагает более прямое и непосредственное участие поручителя в обязательстве. Поручитель обязуется исполнить обязательства должника перед кредитором в случае невыполнения или ненадлежащего исполнения этих обязательств. Поручитель отвечает перед кредитором своим имуществом и может быть юридическим или физическим лицом.

Выбор между гарантией и поручительством зависит от конкретного случая и уровня защиты интересов кредитора или сторон сделки. Гарантия обычно является более формальной и юридически строгой формой обеспечения, требующей дополнительных согласований и процедур. Поручительство может быть более гибким и простым в использовании, однако требует тщательного анализа кредитоспособности поручителя и рисков для кредитора.

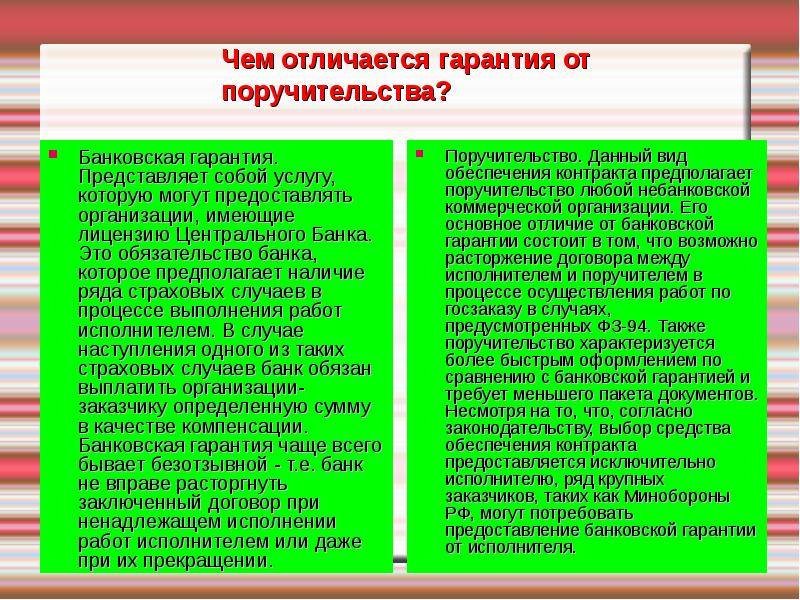

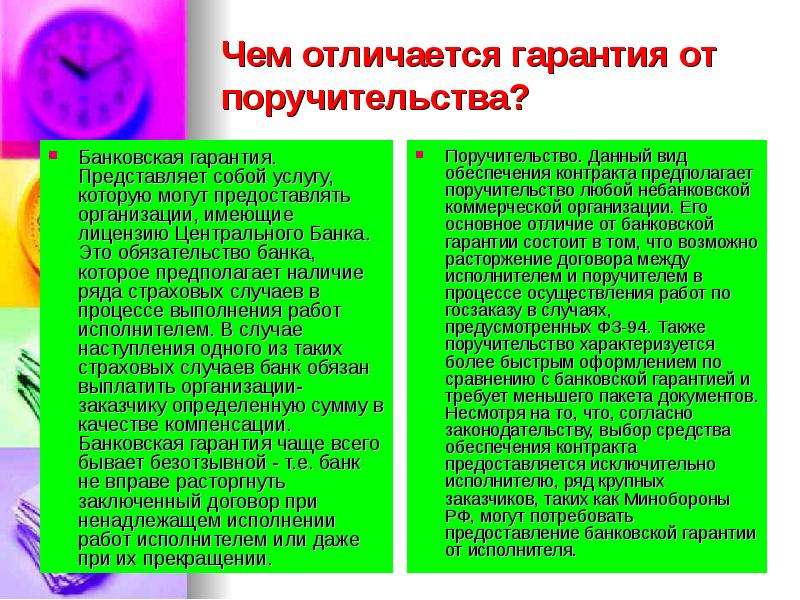

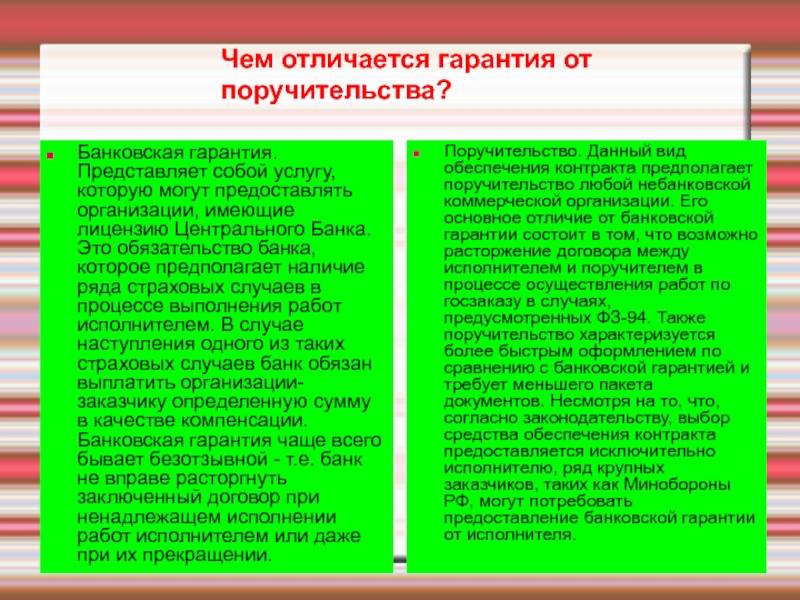

Слайд 9Чем отличается гарантия от поручительства?Банковская гарантия. Представляет собой услугу, которую могут

предоставлять организации, имеющие лицензию Центрального Банка. Это обязательство банка, которое предполагает наличие ряда страховых случаев в процессе выполнения работ исполнителем. В случае наступления одного из таких страховых случаев банк обязан выплатить организации-заказчику определенную сумму в качестве компенсации. Банковская гарантия чаще всего бывает безотзывной – т.е. банк не вправе расторгнуть заключенный договор при ненадлежащем исполнении работ исполнителем или даже при их прекращении.

Поручительство. Данный вид обеспечения контракта предполагает поручительство любой небанковской коммерческой организации. Его основное отличие от банковской гарантии состоит в том, что возможно расторжение договора между исполнителем и поручителем в процессе осуществления работ по госзаказу в случаях, предусмотренных ФЗ-94. Также поручительство характеризуется более быстрым оформлением по сравнению с банковской гарантией и требует меньшего пакета документов. Несмотря на то, что, согласно законодательству, выбор средства обеспечения контракта предоставляется исключительно исполнителю, ряд крупных заказчиков, таких как Минобороны РФ, могут потребовать предоставление банковской гарантии от исполнителя.

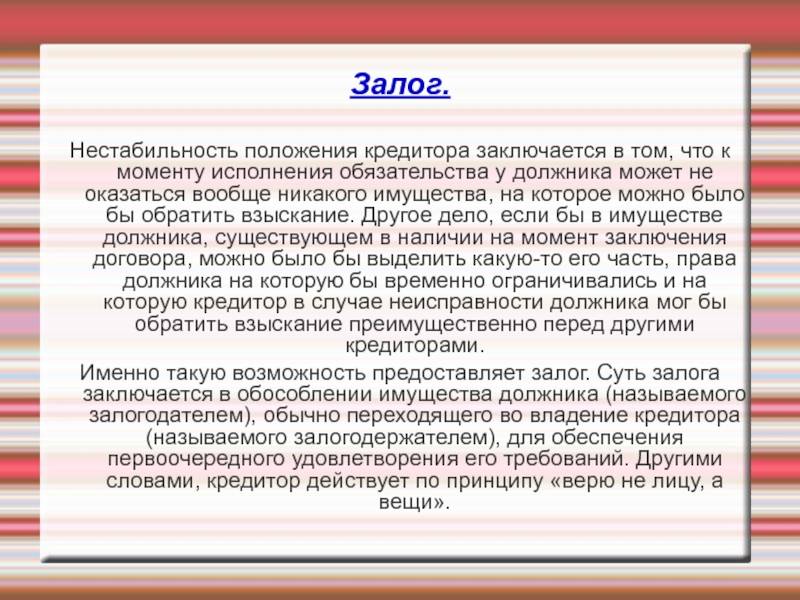

Слайд 16Залог. Нестабильность положения кредитора заключается в том, что к моменту исполнения

обязательства у должника может не оказаться вообще никакого имущества, на которое можно было бы обратить взыскание. Другое дело, если бы в имуществе должника, существующем в наличии на момент заключения договора, можно было бы выделить какую-то его часть, права должника на которую бы временно ограничивались и на которую кредитор в случае неисправности должника мог бы обратить взыскание преимущественно перед другими кредиторами.Именно такую возможность предоставляет залог. Суть залога заключается в обособлении имущества должника (называемого залогодателем), обычно переходящего во владение кредитора (называемого залогодержателем), для обеспечения первоочередного удовлетворения его требований. Другими словами, кредитор действует по принципу «верю не лицу, а вещи».