Бюджет доходов и расходов – методика составления + примеры

А теперь перейдём от теории к практике!

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

Этап 5. Составляем отчёт

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

Отличие БДДС от БДР

Помимо БДДС есть БДР. Это документ, отражающий доходы и расходы фирмы. Представляет собой простую таблицу. В ней фиксируются все хозяйственные операции, которые ведут к доходам/расходам.

БДДС и БДР – документы, которые очень похожи между собой. У начинающих специалистов может сложиться впечатление, что эти формы практически идентичны. Для компании важен и тот, и другой документ. На основании форм можно установить размер общей прибыли, расходов предприятия.

Но между БДДС и БДР есть отличия, которые нужно учитывать:

- БДР заполняется на основании балансового отчета, а БДДС – на базе отчета движения денег.

- БДР является документом, в котором содержится расширенный перечень статей. В БДДС содержится только расчет финансов. Запись идет денежными статьями.

- Бюджет ДДС отображает движение финансов. БДР требуется для расчета прибыли организации.

- БДР нужен для планирования прибыли следующих периодов. БДДС нужен для контроля всех денежных потоков.

Документы различаются по фиксируемым в них статьям. Формы включают в себя разный перечень сведений. Рассмотрим разницу в виде таблицы:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | Присутствует | Отсутствует |

| Переоценка ТМЦ | Присутствует | Отсутствует |

| Недостача активов | Присутствует | Отсутствует |

| Брак, полученный на производстве | Присутствует | Отсутствует |

| Кредиты и займы | Отсутствует | Присутствует |

| Покупка ОС | Отсутствует | Присутствует |

| НДС | Присутствует | Присутствует |

Цели формирования документа также отличаются:

- БДР нужен для контроля прибыли, полученной за заданные периоды.

- БДДС нужен для ведения отчетов по финансовым операциям, в результате которых получаются прибыль или убытки.

Посредством этих документов можно извлечь разные показатели по одной и той же операции.

Движение денежных средств пример

Система «WA: Финансист», разработанная на базе «1С: Предприятие 8.3», позволяет сформировать корректный БДДС, с учетом положений регламента предприятия. Отчет БДДС помогает получить полную информацию, необходимую для анализа. Менеджмент компании, функционирующей в Москве или других регионах РФ, имеет возможность с его помощью оценивать состояние денежных потоков и правильно их распределять. Для анализа доступны:

- источники получения средств;

- объемы входящих денежных потоков;

- направления использования финансовых ресурсов;

- потенциал компании в ракурсе выполнения обязательств;

- способность предприятия обеспечивать ликвидность и платежеспособность;

- достаточность средств для ведения хозяйственной деятельности в текущем периоде и прогнозирование объема денежных потоков в перспективе;

- возможности решения инвестиционных задач посредством внутренних источников;

- факторы, влияющие на расхождение показателей финансового результата и объема денежных средств.

Пример таблиц БДР

Если составлять отчет в Excel, то он будет выглядеть именно таким образом, как в примере. Ничего сложного в составлении БДР нет, если разобраться, конечно.

Более интересно бюджеты строятся на базе программы 1С. Например, так:

Причем в системе 1С каждую из цифр можно расшифровать вплоть до первичного документа.

Как видно, на картинке учитывается множество факторов. Такие объемные таблицы характерны в основном для крупных предприятий. Если же у Вас небольшая организация, то число столбцов может сократиться в несколько раз.

В этой статье речь пойдёт о бюджетировании, а точнее, о двух основных видах бюджетов — БДР и БДДС.

Я расскажу вам:

- что скрывается за этой аббревиатурой;

- кому это нужно и зачем.

Поясню на практических примерах алгоритм составления обоих бюджетов.

Конечно, после прочтения статьи вы не станете супер-финансистами, не сможете по щелчку пальцев составлять бюджет своей компании. Но вы точно более осознанно будете подходить к этому процессу, освоите его азы!

Итак, я начинаю! Вы со мной?!

Каждый собственник малой или большой компании хочет знать, насколько его бизнес рентабелен, каково реальное финансовое состояние предприятия в тот или иной момент времени, какие доходы/расходы следует ожидать в будущем, сколько денежных средств требуется вложить для повышения прибыльности деятельности.

Именно для этих целей применяется бюджетирование — планирование, распределение, управление и контроль финансово-материальных потоков компании на основе бюджетов, составленных в зависимости от намеченных целей.

Бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС) — наиболее часто применяемые на практике бюджеты.

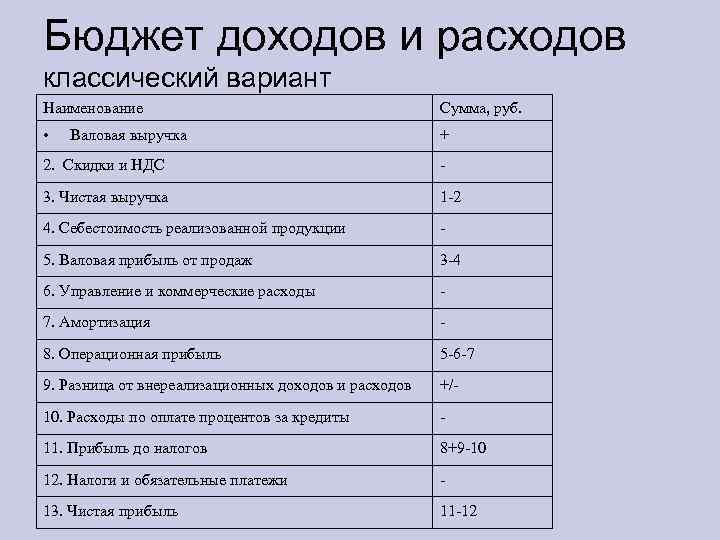

В первом случае проводится расчёт и планирование всех доходов и расходов предприятия. Таким образом, заинтересованные лица смогут посмотреть их состав в текущем и прогнозном периоде, оценить эффективность деятельности компании, определить наличие/отсутствие прибыли.

Этот документ очень похож по своей структуре и сути на унифицированный отчёт о финрезультатах. В общем виде он включает в себя следующие данные:

Выручка от реализации (продажи) без НДС

Оплата труда (ФОТ)

Начисления с ФОТ в Фонды

Прибыль до налогообложения

Налог на прибыль

Состав показателей детализируется в зависимости от вида деятельности и масштабов компании. Результатом формирования этого бюджета станет прогнозная величина прибыли и рентабельности.

Структура БДДС выглядит следующим образом.

Остаток на начало

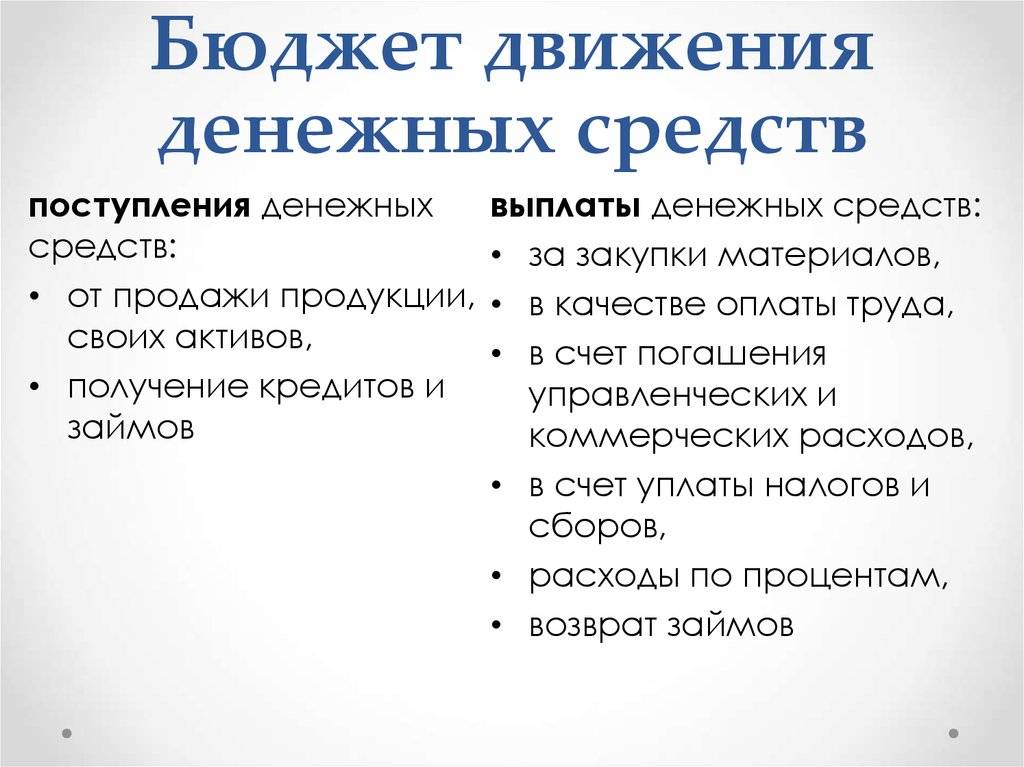

Поступление денежных средств по основной деятельности

Выручка от реализации

Выплаты денежных средств по основной деятельности

Налог на прибыль

Итого выплатЧДДС от основной деятельности

Денежные потоки по инвестиционной деятельности

ЧДДС от инвестдеятельности

Денежные потоки по финансовой деятельности

Выплаты % за кредит

ЧДДС по финандеятельности

Остаток средств на конец

Первоочередная задача такого бюджета — недопущение нехватки денежных средств на оплату срочных неотложных нужд компании.

Подключение к серверу dynamic link adobe media encoder долго

Включить анонимайзер в яндекс браузере

При загрузке торрента тормозит браузер

Как объединить проекты в visual studio

- Zvooq что это за программа на андроид

Инструкция по формированию БДР

Итак, благодаря БДР можно эффективно запланировать работу бизнеса и распределить ресурсы, которые у вас есть. В нём учитываются все виды бюджетов:

- Продаж;

- Поступлений денежных средств;

- Закупок материала;

- Производства;

- Управления и т.д.

Какие шаги нужно предпринять, чтобы сформировать отчёт бюджетирования по БДР:

- Рассчитать расходы организации.

- Рассчитать доходы организации.

- Спланировать прибыль.

- Составить отчёт.

Рассмотрим эти пункты подробнее.

№ 1. Расчёт расходов.

Все расходные пункты зависят от специфики вашей компании. К расходам нужно отнести траты на производство товаров и услуг, управленческие расходы, зарплату сотрудников, выплату по заёмным средствам, налоги и т.д.

Подойдите к этому пункту тщательно, обратите внимание, что расходы нужно детально расписать. Чем лучше вы это сделаете, тем лучше будет видна экономическая устойчивость вашей организации. . № 2

Расчёт доходов

№ 2. Расчёт доходов.

В данном случае также нужно опираться на собственную компанию. Доходами является выручка от продажи товаров и услуг, деньги, полученные от аренды помещения, инвестиции в вашу компанию.

Доходы также тщательно и подробно распишите.

№ 3. Планирование прибыли.

При планировании прибыли важно не забывать, что компания получит выгоду, если увеличит собственный оборотный капитал. Вкладывая деньги в улучшение бизнеса, постарайтесь, чтобы они как можно быстрее вернулись в виде дохода

Если хотите сократить расходы организации, не минимизируйте их с ущербом качеству. Так вы можете лишь усугубить ситуацию, а не улучшить её.

Планируя прибыль, не забывайте о потребностях предприятия, а это:

- Премии, зарплаты;

- Расширение и развитие бизнеса;

- Оплата кредитов;

- Повышение конкурентоспособности;

- И многое другое.

Все эти задачи можно легко решить, если тщательно продумать и расписать доходную и расходную части.

№ 4. Составление отчёта.

Сформировать отчёт типа БДР довольно сложно без хорошего профильного образования и опыта, так что это лучше доверить профессиональным сотрудникам.

Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов

Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Этап 1. Установка остатка денежных средств

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Этап 2. Определение доходной части

Данные для расчёта доходной части БДДС берутся из:

- бюджета продаж;

- плана погашения дебиторской задолженности;

- расчётов поступлений от инвестирования;

- проекта поступлений от финдеятельности предприятия (% к получению, дивиденды).

Этап 3. Составление расходной части

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

Этап 4. Расчёт чистого денежного потока

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

- держать под контролем ликвидность активов и платёжеспособность компании;

- оперативно отслеживать приток/отток её денежных средств.

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

- ЧДП > 0, компания привлекательна для инвесторов.

- ЧДП < 0, предприятие терпит убытки, неинтересно инвесторам.

- ЧДП приближен к 0, недостаточно средств для увеличения стоимости компании, инвесторам неинтересен такой объект для вложений.

Этап 5. Корректировка и утверждение

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

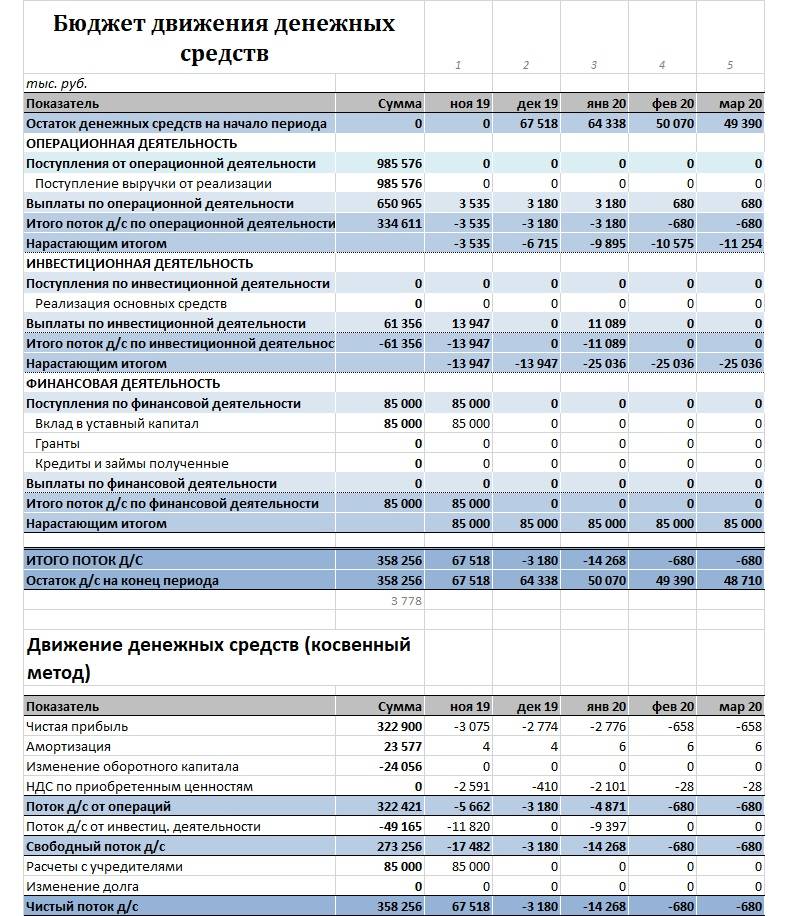

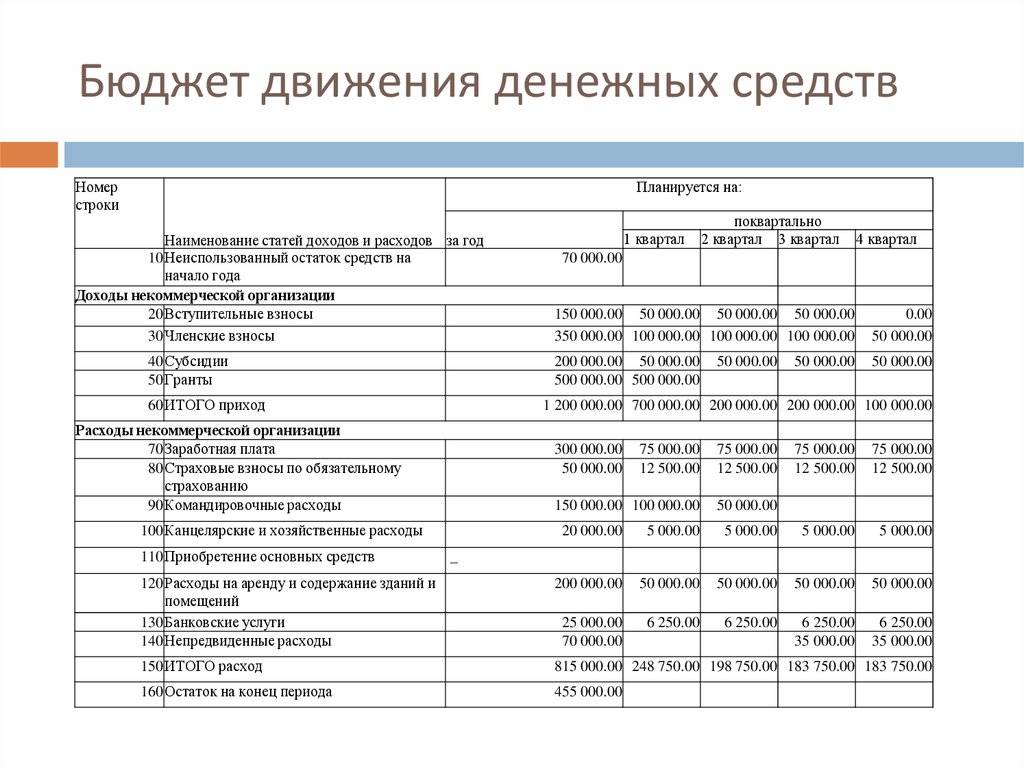

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

- Финансовому менеджеру поступает поручение от гендиректора на корректировку действующего бюджета.

- Сотрудник подготавливает проект скорректированного документа и направляет его руководителям ЦФО для ознакомления и внесения предложений.

- Готовый проект направляется на согласование гендиректору.

- Согласованный проект поступает финансовому менеджеру для подготовки комплекта документации (проект+финанализ) для утверждения на бюджетной комиссии.

- Бюджетная комиссия рассматривает скорректированный бюджет. Если замечаний нет – утверждает его. В противном случае документ отправляется на доработку.

В чём различия между БДР и БДДС

Несмотря на то что БДР и БДДС очень похожи друг на друга, данные документы фиксируют разные хозяйственные операции, а принципиальная разница БДР и БДДС заключается в целях отчётов.

Так, БДР отвечает за планирование прибыли, а БДДС — за её распределение, однако отметим, что по обоим отчётам составляется два вида документов: плановый и фактический. В первом указываются запланированные показатели, а во втором — то, что вышло по факту.

Для удобства мы составили таблицу отличий БДДС и БДР:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | + | – |

| Переоценка ОС и ТМЦ | + | – |

| Порча ТМЦ и недостачи | + | – |

| Разница курса | + | – |

| Налоги | + | + |

| Покупка ОС | + | + |

| Инвестиции | + | + |

| Кредиты/займы | + | + |

Поясним, что «налоги», «покупка ОС», «инвестиции» и «кредиты/займы» тоже могут указываться в БДР, однако оплата по ним может происходить в другой период, чем в БДДС.

Чтобы избежать путаницы, рассмотрим разницу между БДР и БДДС на примере конкретных операций.

- ИП на УСН обязан рассчитывать и уплачивать ежеквартально налог. После расчёта он вносит данные в БДР в качестве расходов, но авансы не платит по каким-то причинам. Следовательно, движения денег нет, поэтому в БДДС сумма не отображается. В случае уплаты сразу после расчёта — данные были бы сразу как в БДР, так и в БДДС.

- Компания изготавливает стулья. Планируется, что в январе их будет изготовлено 200 шт. на сумму 500 тыс. руб. Планируется, что они будут проданы по 10 штук в месяц. Тогда сумма в БДР пройдет в январе, а продажи будут в БДДС небольшими партиями в каждом месяце.

- Компания авансом оплачивает подписку на журнал за год. Вся сумма пройдёт в одном месяце в БДДС, а в БДР эта сумма будет разделена на 12 месяцев, поскольку акты оказанных услуг будут подписываться ежемесячно на 1/12 суммы.

Допустим, это было по плану, а по факту компания через полгода решила сократить расходы — отказаться от подписки на полгода. В БДДС по факту сумма осталась, поскольку её уже заплатили. В БДР по факту показатели изменятся, потому что за полгода актов и расходов не будет.

Также могут быть ситуации, когда в БДДС операция отображается, а в БДР нет. Например, когда планируется снять деньги с расчётного счёта в кассу. В таком случае перемещение денег есть, но дохода-расхода по факту нет.

Кроме того, отличаются методы построения БДР и БДДС: в первом случае документ формируется методом начисления, а во втором — кассовым методом.

Бюджетный процесс

Старт бюджетной компании можно отразить в программе «1С». К примеру, «1С:ERP» позволяет составить план

бюджетного процесса, разбить его на этапы, а этапы, в свою очередь, на задачи с последующим контролем

исполнения.

Бюджетный процесс включает:

- монитор бюджетных задач – рабочее место, выполненное в формате диаграммы Ганта, позволяет

контролировать исполнения бюджетных задач в рамках бюджетного процесса. На основании документа можно

сделать выводы о длительности выполнения этапов, а при необходимости даже скорректировать и создать

новые бюджетные задачи. Благодаря удобной форме и цветовому обозначению состояния задач, даже

визуально очень легко сориентироваться в информации и принять нужные управленческие

решения; - процессы подготовки бюджета – документ, который предназначен для заполнения этапов и задач

по бюджетному регламенту в случае ручного запуска бюджетного процесса. Если бюджетный процесс

запускается автоматически, то документ применяется для пересмотра бюджетного процесса; - журнал «Мои бюджетные задачи» – отражает список задач, сформированных в рамках бюджетного

процесса. В задаче указывается плановое и фактическое время исполнения, а также ссылка на документ

или отчет, который нужно заполнить данными (рис.20).

Рис.20.Процесс подготовки

Подведем итоги

В статье подробно рассмотрели, как реализована подсистема «Бюджетирование» в программах «1С» на примере двух

флагманских продуктов – «1С:Управление холдингом» и «1С:ERP Управление предприятием». Рассказали о различиях

систем, продемонстрировали примеры составления БДР и БДДС на практике.

Виды бюджета

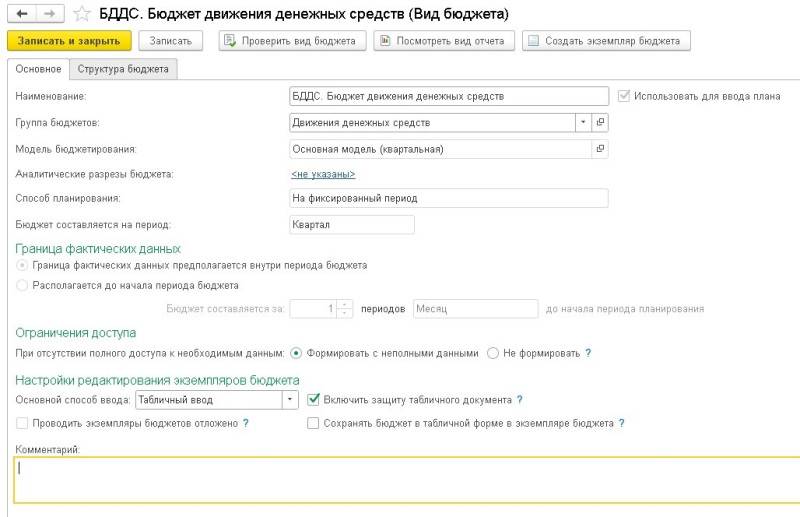

Мы перешли к самой интересной части подсистемы «Бюджетирования» – построение бюджетной формы. Для каждого

формата выстраивается своя структура и закрепляется в справочнике «Вид бюджета». В справочнике создаются

формы как для ввода экземпляров, так и отчетные формы.

На закладке «Основное» указываются: модель бюджетирования, аналитические разрезы, период планирования и

способ планирования (скользящий или на фиксированный период). Если установить флаг «Использовать для ввода

плана», то в дальнейшем этот вид можно будет использовать для заполнения «Экземпляра бюджета» (рис.13).

Рис.13. Форма вид бюджета (основное)

Рис.13. Форма вид бюджета (основное)

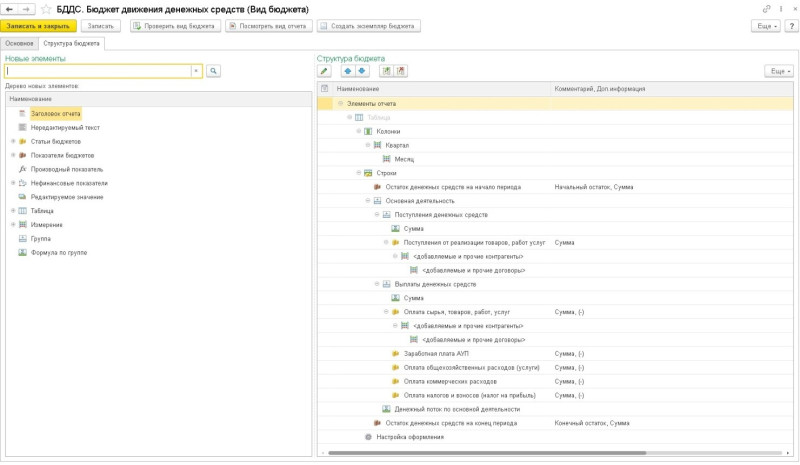

На закладке «Структура бюджета» простраивается форма бюджетного отчета. Из левой части выбираются необходимые

элементы для построения структуры и добавляются в правую путем обычного перетягивания мышкой из одной части

в другую. Для редактирования уже существующего вида бюджета следует нажать кнопку «Еще – Разрешить

редактирование реквизитов».

Построение структуры бюджета начинается с выбора типа таблицы в зависимости от сложности выстраиваемого

документа. Разработчики предлагают выбор из трех вариантов. Последний вариант следует выбирать, когда

предполагается настраивать произвольные связи между ячейками таблицы с помощью формул (рис.14).

Рис.14. Выбор типа таблицы

Рис.14. Выбор типа таблицы

Далее с помощью конструктора выстраивается вся структура бюджетных средств. В колонки, как правило,

добавляются измерения по периодичности: год, квартал, месяц или с группировкой, например, квартал по

месяцам. Кроме того, может добавляться любая аналитика, суммовые показатели и др. В строки, как правило,

добавляют статьи и показатели бюджета, произвольные и нефинансовые данные, группируя их и устанавливая

формулы по группе (рис.15).

Рис.15.Форма вид бюджета (структура)

Рис.15.Форма вид бюджета (структура)

Со временем структура бюджетных средств может изменяться. Составлять и изменять структуру несложно,

поэтому с этой задачей вполне справится и начинающий пользователь. Наши специалисты всегда готовы

провести первичное обучение, ответить на интересующие вопросы, показать «фишки» по работе с программой

1с.

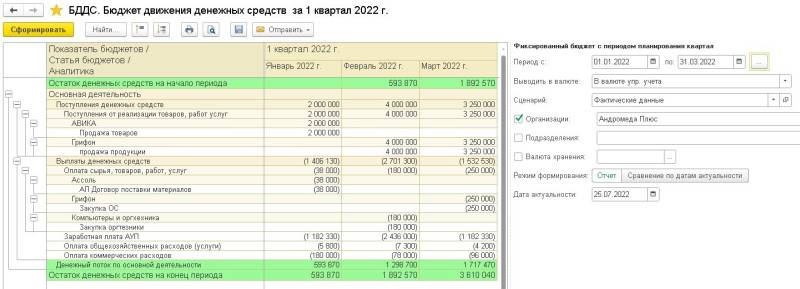

Просмотреть вид документа можно по одноименной кнопке «Просмотреть вид отчета». Для вывода информации в отчет

использовался сценарий «Фактические данные» (рис.16).

Рис.16. Отчет БДДС по фактическим данным

Рис.16. Отчет БДДС по фактическим данным

Алгоритм составления БДДС

БДДС (бюджет движения денежных средств) — это план всех поступлений и платежей денежных средств, которые осуществляются в течение нужного вам периода времени. Бюджет, как правило, составляется на месяц, но иногда может формироваться БДДС на год с обязательной разбивкой по месяцам. При составлении БДДС рассматриваются только денежные потоки, то есть в нем отражаются операции, имеющие денежное выражение. Другими словами, БДДС представляет собой план, отражающий все источники поступления и направления использования денежных средств.

Руководители обычно разрабатывают БДДС после того, как бюджеты на продажи, закупки и капитальные затраты уже сделаны. Эти бюджеты должны быть составлены до формирования БДДС , чтобы точно оценить, как будут использованы денежные средства за временной промежуток.

БИТ.ФИНАНС – БДДС в вашей 1С

- Вся финансовая отчётность — БДДС, БДР, прогнозный баланс и др.;

- Консолидация;

- План-факт, анализ отклонений плановых и фактических данных;

- Казначейство — контроля текущих платежей в соответствии с лимитами бюджетов.

Зачем составлять БДДС?

Руководители составляют БДДС для управления финансовыми потоками компании. Руководство должно удостовериться, что у фирмы будет достаточно финансов для оплаты необходимых счетов при их очередном поступлении. Например, заработная плата должна выплачиваться каждые две недели, а счета за коммунальные услуги оплачиваются каждый месяц. БДДС позволяет руководству прогнозировать уменьшение остатка денежных средств фирмы и исправить проблему, до наступления очередного срока платежа.

БДДС также полезен для прогнозирования больших сумм, наличие которых на счетах не является идеальным для компаний. Лучше вложить эти деньги, чтобы они приносили проценты. Избыточные денежные средства также можно использовать для расширения фирмы и развития новых операций, чем оставлять их бездействовать на счете компании. БДДС позволяет руководству прогнозировать уровни денежных средств и корректировать их по мере необходимости.

Бюджет движения денежных средств представляется важным финансовым инструментом управления, поскольку он:

- заставляет вас распределять свои финансы на месяц или год;

- показывает эффективность или неэффективность финансовых стратегий ведения бизнеса;

- прогнозирует, какой объем кредита вам понадобится и когда он может быть погашен;

- позволяет сравнивать запланированные показатели по движению денежных потоков с фактически полученными.

Ваша компания может быть прибыльной сейчас, но будет ли она получать прибыль через шесть месяцев? Важно тщательно отслеживать, сколько денег получает ваша компания и сколько ей нужно в будущем для покрытия своих расходов. Отслеживание бюджета движения денежных средств поможет понять, когда в компании будут средства на оплату текущих расходов, а когда их будет недостаточно

По отчету о прибылях и убытках может быть видно, что компания имеет прибыль, но фактически у нее нет свободных денег. Этот момент связан с тем, что отчет составляется по методу начисления. В этом случае учет доходов и расходов не связан с фактическим движением денежных средств.

Этапы составления БДДС

- Найдите правильный инструмент. Если вы еще не нашли инструмент бюджетирования или программное обеспечение, которое поможет в составлении БДДС, то простой отправной точкой является шаблон Excel.

- Установите временные рамки. Зачастую БДДС составляют на шесть месяцев или на целый год вперед. Установите временные рамки и будьте готовы собрать всю необходимую информацию за этот период. Многие компании прогнозируют месячные временные рамки, а некоторым может понадобиться узнать о движении денежных средств на более регулярной основе — еженедельно или раз в две недели.

- Подготовьте прогноз продаж. Какой доход вы ожидаете получать в течение каждого месяца? Вы можете основываться на результатах прошлых месяцев, годах или прогнозируемых продажах. Затем наметьте ожидаемый прогноз продаж для каждого месяца года. Помните, что будут колебания, основанные на фактических продажах и изменениях на рынке, а также новых клиентах, добавленных в ваш клиентский список.

Пример прогноза продаж: “Х” владеет магазином по продаже товаров для рыбалки. “Х” будет использовать прошлогодние суммы продаж, чтобы подготовить свой бюджет движения денежных средств на следующие два квартала. Вот информация о продажах за первые шесть месяцев прошлого года:

Оценка состояния ДДС

Анализ и информирование основного денежного капитала происходит под действием ОДДС. Результатом данной деятельности является полный анализ руководства предприятием.

Финансовое положение компании признается удачным для дальнейшей деятельности при следующем соответствии параметров. Чистый финансовый поток в плюсе, а инвестиционные и другие финансовые операции стремятся к минусу. Также стабильное положение показывается когда текущие денежные операции за период отчётного времени в положительной динамике, а инвестиционные параметры в значении минус.

В финансовой сфере предприятия наблюдается кризис при противоположных показателях. Если чистый финансовый приток от текущих вмешательств прибывает в минусе, а инвестиционные и финансовые показатели в плюсовом значении. Значение чистого финансового потока должно всегда иметь положительное состояние. Тогда положение фирмы оценивается как хорошее.

Остались вопросы? Закажите консультацию наших специалистов!

Налог на имущество в 1С 8.3 Бухгалтерия

Как сделать проводки по начислению и уплате госпошлины в 1С 8.3

Структура отчетов

Рассмотрим детальнее, какие показатели отражаются в каждом из отчетов. Воспользуемся таблицей для лучшего восприятия информации.

Амортизация | БДР |

Переоценка ТМЦ | БДР |

Излишки / недостачи по инвентаризации | БДР |

Курсовые и суммовые разницы | БДДС |

Получение / выплата займов | БДДС |

Капитальные вложения | БДДС |

Налоги | БДДС |

При формировании бюджетов у финансового отдела больше всего вопросов возникает с налогами. Следует ли включать НДС в БДР? Как показывает практика, сумма налогов не влияет на эффективность бизнеса как такового. Особенно это касается организаций, которые используют данный баланс для управления хозяйственной деятельностью производства. Поэтому сумма начисленных налогов должна быть выведена из отчета.

Основные этапы составления БДДС

Формирование БДДС – важнейший фактор в рамках управления работой организацией. Составляется документ с разной периодичностью. Как правило, используется детализация по каждому месяцу.

Бюджет – это документ с гибкой формой. Но помесячный план считается наиболее удобным. Рассматриваемая форма предполагает разбивку по дням. БДДС формируется в завершении каждого месяца. Желательно, чтобы над созданием бюджета работали все подразделения фирмы, работа которых связана с планированием и тратой денег. Рассмотрим все этапы составления БДДС.

Этап №1. Определение остатка денег

Первый шаг – определение минимального остатка денег, достаточного для деятельности организации. Размер этого остатка зависит от направления деятельности компании, рисков, возникающих в процессе работы. Специалистам нужно определить конечное сальдо.

Этап №2. Установление доходной части

Доходная часть определяется на основании бюджета продаж и поступлений от инвесторов. Нужные данные можно собирать двумя способами:

- Снизу-вверх. Этот метод актуален тогда, когда план поступлений формируется на основании данных из разных подразделений. Потом сведения объединяются в единый отчет.

- Сверху-вниз. Этот метод актуален тогда, когда документы утверждаются главным офисом, и только после этого с ними работают руководители подразделений.

Этап №3. Установление расходной части

Расходная часть устанавливается на основании прямых трат. К ним относятся траты на ЗП, сырье, расходы на производственные и накладные нужды. Прямыми тратами считаются и расходы на инвестиции, выплаты процентов.

Этап №4. Установление размера чистого потока денег

Чистый поток средств – это показатель, который можно получить путем извлечения разницы между положительным и отрицательным балансом. Для расчетов берется определенный период. Чистый денежный поток позволяет установить нынешний экономический статус фирмы, а также определить ее перспективы.

Если расходы превышают доходы, образуется «кассовый разрыв». Заключительное сальдо приобретает отрицательное значение. Это довольно плохо для компании. А потому сотрудники фирмы должны предпринять меры по устранению отрицательного значений. Для этого можно урезать расходы или задействовать займы, резервные деньги.

Если отрицательные показатели убрать не получится, это симптом высокого риска банкротства. В этом случае возникают различные проблемы:

- Задержка ЗП.

- Невыплата задолженностей.

- Прибыли не покрывают актуальных трат.

То есть превышение расходов над тратами – это очень негативное явление для компании.

Этап №5. Корректировка значений

Окончательный этап – корректировка БДДС для приведения документа в соответствие с нынешними финансовыми реалиями. Следующий шаг – утверждение бюджета руководителями фирмы.

Утвержденный БДДС представляет собой документ, наделенный юридической силой. С бюджетом постоянно взаимодействуют руководители компании, а также ее персонал.

Особенности составления бюджета

Компания может существовать нормально и стабильно только в том случае, если баланс является положительным. Ключевую роль в обеспечении положительного баланса играет правильное планирование БДДС. В рамках планирования изучается движение финансов. Оформление БДДС рекомендуется разбить на этапы.