Классификации активов и пассивов

Наиболее ценными активами считаются банковские вклады и акции: у них высокий уровень ликвидности (оборачиваемости в деньги) и они приносят доход независимо от ваших усилий, вы можете отдыхать, проводить время в свое удовольствие – на размере дохода это не отразится.

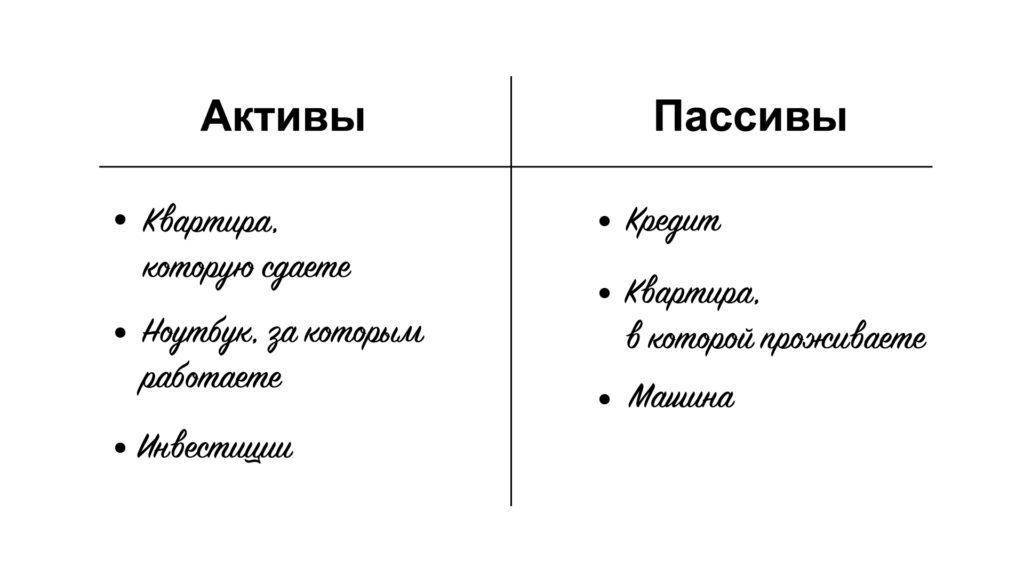

Отдельную группу активов составляет движимое и недвижимое имущество: автомобили, квартиры, частные дома, земельные участки. Если вы сдаете их в аренду и получаете ежемесячный доход – такие объекты можно смело признавать активами, но если ваша полученная в наследство жилплощадь простаивает и вы наоборот несете финансовые расходы на ее содержание (оплачиваете коммунальные услуги, поддерживаете внешний вид косметическим ремонтом, не говоря уже о капитальных переделках) – она тут же переходит в разряд пассивов.

Теперь об автомобилях. Покупка личного транспорта всегда сопряжена с затратами: к стоимости авто добавляются страховка, дополнительное оборудование, услуги госрегистрации. Это ваши пассивы. Стремимся перевести их в активы. Например, до работы вы добираетесь на метро и автобусе, общая стоимость поездки в 2 конца – 130 руб, теперь умножаем километраж пути на расход бензина вашего авто (желательно реальный) – получаем 45 руб.

Дневная экономия 85 руб * 22 рабочих дня = 1870 руб/мес.

Добавьте к вашей выгоде сэкономленное время, отсутствие риска перемерзнуть или подхватить инфекцию в зимний период. Превосходство доходов над расходами и позволит нам отнести автомобиль в разряд активов.

Классические примеры пассивов: кредиты и долги. Причем учитывать размер кредитов необходимо по их реальной стоимости, включающей проценты за пользование, комиссии, страховки, РКО по их обслуживанию. Кроме финансовых существуют пассивы временные: например, проведенное в пустое время за страницами социальных сетей можно смело относить к своим расходам.

Что такое таблица активов

Это таблица, в которой вы перечисляете все активы, которые у вас есть, указываете их ориентировочную стоимость, доход, затраты на их содержание.

Такая таблица нужна для того, чтобы понять, какие активы можно оптимизировать. То есть как увеличить денежный поток от имеющихся активов.

Например, вот вы отметили в числе этих активов гараж и дачу. Они обладают ценностью, потому что их можно продать и получить за них деньги. Но в данный момент ни гараж, ни дача не приносят вам дохода.

Есть несколько вариантов действий. Гараж можно либо продать, либо сдать. Если продавать – на вырученные деньги можно пройти какой-то обучающий онлайн-курс, освоить новую профессию и начать зарабатывать больше. Если сдавать – можно просто увеличить денежный поток (пусть на немного).

Дачу можно либо продать, либо начать сажать на ней собственные овощи. Дачу также можно использовать для какой-то хозяйственной деятельности, например, можно начать разводить на ней кроликов. Взвесьте каждый вариант, подумайте, что вам больше подходит.

Виды активов и их характеристики

В общепринятой форме бухгалтерского баланса активы классифицируют на две группы, оформленные в виде разделов таблицы баланса. Названия групп объясняют суть их функционала.

СПРАВКА. Полный перечень оборотных и внеоборотных активов описан в Приказе Минфина РФ от 06.07.1999 N 43н (ПБУ 4/99).

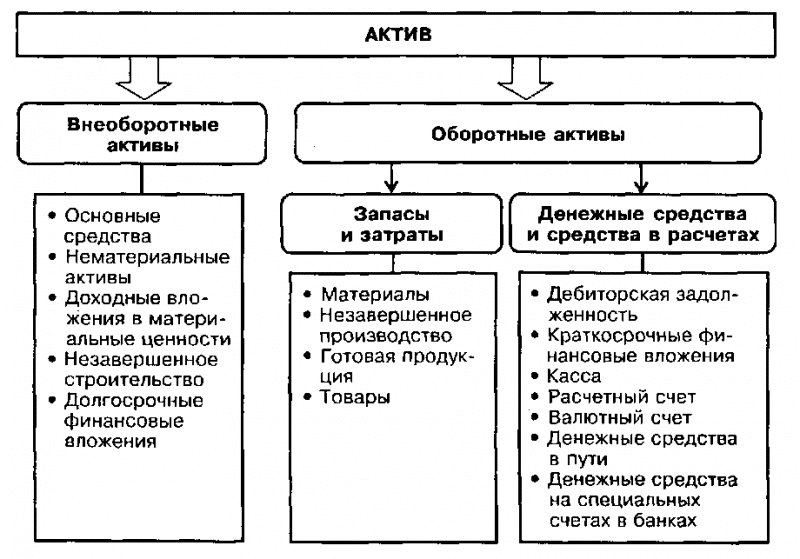

Оборотные активы

Также известны как текущие, которые обслуживают производственный процесс и расходуются в ходе операционного цикла. Обычно сроком их использования считают не более года, но в некоторых случаях может быть больше в зависимости от технологического процесса производства. К данной категории относят:

- НДС по приобретенным ТМЦ;

- финансовые краткосрочные вложения;

- задолженность по дебиторам;

- денежные активы;

- запасы готового продукта.

За год такие активы могут пройти несколько операционных циклов, генерируя непрерывный поток прибыли и формируя основную часть дохода предприятия. Свою стоимость они полностью переносят на готовый продукт, при этом обладают следующими положительными свойствами:

- высокая ликвидность;

- гибкость в управлении;

- приспособляемость к условиям рынка;

- легкость в преобразовании своих видов.

Недостатками можно считать:

- зависимость от инфляции;

- затраты на хранение некоторых видов активов;

- потеря активов из-за неправомерных действий со стороны персонала или контрагентов.

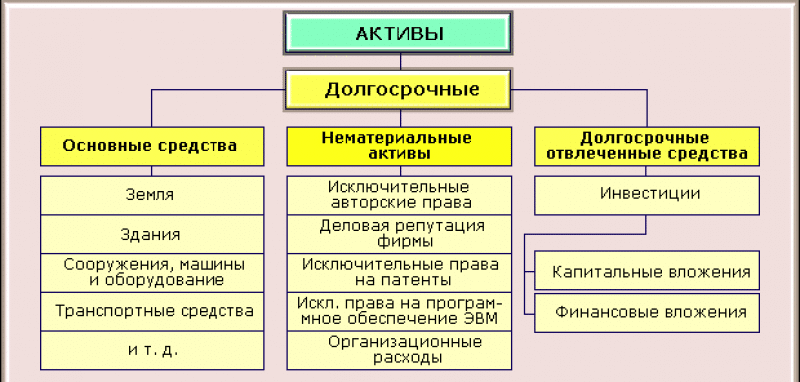

Внеоборотные активы

Так называют активы, способные приносить прибыль организации, не принимая участия в ее хозяйственных циклах. Они представляют собой некий костяк предприятия, важный для планирования и прогнозирования хозяйственной деятельности. Обычно, срок их использования составляет больше одного года, поэтому их называют долгосрочными. Сюда относят:

- результаты разработок и исследований;

- основные средства производства;

- долгосрочные инвестиции/вложения;

- нематериальные активы;

- просроченная дебиторская задолженность;

- незавершенное строительство.

Плюсами внеоборотных активов считаются:

- независимость от инфляции;

- способность приносить доход в неблагоприятных рыночных условиях;

- защищенность от потери.

Существенными минусами являются:

- неликвидность;

- подверженность износу;

- слабая гибкость в управлении.

Материальные и нематериальные активы

Понятие материальных активов используют для описания любого имущества предприятия, имеющего вещественный характер. К ним относят запасы ТМЦ, денежные средства, здания, землю, оборудование и многое другое.

У нематериальных активов (НМА) нет какой-либо осязаемой, физической формы, но они при этом обладают определенной денежной стоимостью. Их обычно используют для получения дополнительной прибыли, но права на них должны закрепляться документально. Общая стоимость НМА дает возможность адекватно рассмотреть финансовое состояние предприятия.

Все средства НМА можно поделить на категории, учет которых регулируется Приказом Минфина России от 27.12.2007 N153н (ред. от 16.05.2016):

- имущественные права;

- авторские права;

- право использования природных ресурсов;

- право использования коммерческих знаков и обозначений;

- деловая репутация;

- другие НМА.

ВАЖНО! Необходимо помнить, что под НМА признаются не результаты интеллектуального труда, а только права на них

Чистые активы

Данное определение описывает показатель, характеризующий стоимость капитала предприятия, приобретенного только на собственные средства. Его расчет производится путем вычитания долговой суммы из общей суммы всех активов фирмы на основе показателей бухгалтерского баланса. Полученное значение даст общую картину о финансовом состоянии компании.

Часто задаваемые вопросы

Куда относить налоги, к активам или пассивам организации? Счета, которые отражают расчёты по налогам и взносам (68 и 69) активные или пассивные?

Все зависит от состояния расчётов: если у компании есть задолженность по налогам и сборам, то это её пассив. Если переплата налогов, то это актив. Счета 68 и 69 активно-пассивные: при недоимке налогов и сборов — с кредитовым сальдо, при переплате — с дебетовым сальдо.

Может ли конечное сальдо счёта быть отрицательным?

Нет, это исключено. И дебетовые и кредитовые сальдо могут быть только положительными. Если вдруг получается отрицательное сальдо на счёте, проверьте правильность отражения сумм оборотов.

Уни – золотая серединка

Как в нетрадиционных отношениях есть бисексуалы, так и многие люди традиционной ориентации могут выступать гармонично в обеих ролях в сексе. Для них будет одинаково комфортно чувствовать себя лидером и чувственно отвечать доминирующему партнеру.

Кстати, таких женщин и мужчин большинство. Причины феномена могут быть разные – от врожденных особенностей темперамента до пресловутого опыта и умения подстраивать свои действия под конкретные обстоятельства.

Универсалы в постели – это типичная картина счастливых сексуальных отношений. Где первым доминирует мужчина, беря на себя инициативу для занятия секса, возбуждая партнершу своим напором и страстью. В то же время, чисто физиологически мужчины могут ощущать оргазм намного быстрее, чем женщины. В этом случае, роль ведущего перехватывает женщина и начинает самостоятельно предлагать новые способы услады, получая от этого сексуального лидерства наслаждение и возвращая мужчине желание и эрекцию для продолжения секса.

Выбор роли для каждого конкретного случая может зависеть у универсалов от разных факторов, включая настроение, ситуацию, эмоциональное состояние и т.д.

Актив-пассив – какие союзы крепче

Наиболее неприемлемы сочетание в постели двух пассивов. В этом случае брак или отношения обречены на крах, если партнеры не обратятся за помощью к специалистам и не поменяют свои подходы к ролям в сексе. Ведь оба будут ждать от избранника активности – от предложений заняться сексом до смены позиции, а, не дождавшись инициативы, станут искать доминирующего лидера за пределами супружеской спальни. Второй вариант событий не менее печален – пары сводят секс к нулю, совершая его как обязательную программу минимума, с каждым годом сокращая количество соитий и теряя для себя эти краски жизни.В паре актив-актив – наоборот, именно эта сфера выходит на первую линию. Здесь всегда будет кипеть накал эмоций и разделение ролей. Лидирующие в сексе, такие люди очень часто не менее амбициозны и в обычной жизни. Отсюда и постоянное нахождение косы на камень – каждый из супругов захочет показать свое главенство в тех или иных семейных вопросах. В этом будет причина ссор и скандалов, постоянных выяснений отношений. Но! В то же время, все эти житейские неурядицы чудесным образом будут разрешатся через постель. А секса в такой паре будет достаточно – ведь каждый из партнеров будет вести свою доминантную линию, требуя любви и страсти здесь и сейчас, диктуя свои правила сексуальных игр и подчиняя партнера своим желаниям.

Наиболее гармоничными и стабильными отношениями в плане секса будут отличаться союзы пассива с активом

При этом совершенно не важно, кто будет в роли доминирующего – мужчина или женщина. Главное, чтобы партнеры дополняли друг друга, чувствовали и предупреждали желания друг друга, становились в постели тем единым целым, которое и сплачивает идеальные половинки

Баланс Пассивов и Активов.

Как стало очевидно, вовсе отказаться от пассивов никак не получится, для этого придется сильно понизить уровень своей жизни и научиться обходиться буквально без всего. Стоит просто стремиться к тому, чтобы все Ваши пассивы с лихвой перекрывались активами. Не идите на поводу у гениев рекламы и маркетинга, и не стремитесь купить как можно больше вещей просто потому, что это сейчас модно и так делают все.

Да, это тяжело, ведь просто оглядевшись вокруг можно увидеть множество людей, живущих, что называется, не по средствам. Подумайте, жизнь в вечной каббале кредитов и долгов – это то, о чем Вы мечтали? Вряд ли.

Как говорил Роберт Кийосаки: «Богатые люди понимают разницу и приобретают активы. Бедные люди – покупают пассивы. А средний класс, в силу финансовой неграмотности, приобретает пассивы, которые считает активом». И с этим трудно спорить, ведь всякий, экономически грамотный человек всеми силами будет стремиться приобретать активы, и не увеличивать сверх нормы свои пассивы, будучи уверенным, что это приведет его к богатству.

Посмотрите на деятельность любого миллионера, все они являются владельцами акций, облигаций, управляют предприятиями, заводами, фирмами, разрабатывают месторождения полезных ископаемых, и прочее. Все это активы, правда, такого уровня, который труднодостижим для людей попроще.

Активы позволяют достичь той самой финансовой свободы, о которой мечтает каждый. И человеку, который ее добился, уже не требуется работать за деньги, ведь деньги в буквальном смысле начинают работать за него. Конечно, можно сейчас сказать, что богатые люди и живут с шиком, покупая себе загородные особняки, шикарные машины, личные яхты, украшения и прочее.

Но, все эти расходы, до мельчайшей детали учтены в их финансовом плане (читайте статью, что такое личный финансовый план и как правильно его составить — здесь) и, ни один миллионер, не будет совершать значительных трат, не будучи уверенным в том, что он может себе это позволить, без ущерба для своего бюджета. Покупая активы, не стоит тешить себя ожиданиями, что они начнут приносить доход немедленно. Для того чтобы они начали работать и увеличивать благосостояние владельца, нужно время, зачастую немалое.

Но, не пугайтесь этого. И если сейчас все активы, которыми обладаете – это работа по найму, а количество пассивов, будь то долги или кредиты, зашкаливает, то стоит задуматься, все ли правильно Вы делаете, и что станет конечной станцией Вашей деятельности – вожделенная финансовая свобода или замкнутый круг «заработал-потратил».

Человек сам является творцом своей судьбы, поэтому решать только Вам. Больше размышляйте над тем, какие активы можно приобрести, рассматривайте каждое новое дело, как возможность заработать и не сворачивайте с выбранного пути к благополучию, каким бы тернистым он не казался.

Что такое необходимость

Квартиру (или любую другую жилплощадь), на первый взгляд, можно отнести к пассивам. Деньги она у инвестора вытягивает, никакой финансовой отдачи не давая взамен.

Однако жилплощадь – это необходимость. Спать под мостом, или на парковой скамье, но заниматься инвестициями – так себе идея.

Нельзя и одежду отнести к пассивам. Еда тоже как-то не ложится в подобную категорию.

В общем, множество бытовых вещей и услуг – это банальная необходимость, без которой невозможно обойтись.

Что-то из этого жизненно необходимо. Что-то просто делает жизнь ярче, красочнее, наполняет её, дарит радость – такое не получится отнести к активам, но и пассив из этого странный.

То, что входит в категорию «Необходимость», попросту нельзя отменить без существенной потери качества жизни.

Структура активного счёта

| Дебет (Дт) | Кредит (Кт) |

|---|---|

| (1) Сальдо начальное | – |

| Увеличение средств (+) | Уменьшение средств (-) |

| (2) Оборот по Дт = сумма операций (+) | (3) Оборот по Кт = сумма операций (-) |

| (4) Сальдо конечное = (1) + (2) – (3). | – |

Пример отражения операций на активном счёте 43 (готовая продукция):

По состоянию на 1 января 2022 года на складе ООО «Альфа» числились остатки готовой продукции на сумму 1,2 миллиона рублей. В течение января произошли следующие движения готовой продукции:

реализовали продукцию на 800 тысяч рублей;

выпустили продукцию и положили на склад на 600 тысяч рублей;

списали бракованную продукцию со склада на 50 тысяч рублей.

Особенности активов

Желая узнать, что относится к активам, а что — к пассивам, необходимо сначала ознакомиться с первым понятием. Сам по себе, это ресурс, управляемый организацией под влиянием прошедших ранее событий, применение которого позволит в будущем извлечь прибыль. В качестве этого ресурса выступают ценности нематериального, материального и денежного характера. Кроме того, сюда относят права на имущество с точки зрения размещения, состава, либо/и инвестирования.

Рассматриваемый ресурс также разделяется на несколько категорий в зависимости от того, в какой форме он функционирует. Он может быть:

- материальным;

- нематериальным;

- финансовым.

К первой категории принято относить технику, расходные материалы, недвижимость и так далее. Нематериальный тип не может иметь физическую форму, в его качестве выступает патент, товарная марка и так далее. Тем не менее, он также оказывает влияние на функционирование компании. Последняя категория включает в себя финансовые задолженности, средства, инвестиции.

Внеоборотный может задействоваться сразу в нескольких циклах ведения производственной деятельности. Они могут применяться на практике до тех пор, пока их цену не перенесут полностью на изготавливаемый товар. Оборотный, в свою очередь, предназначен для полного использования в рамках одного производственного цикла. Другими словами, его нельзя применять многократно. Практика показывает, что оборотный тип может применяться на протяжении периода, не превышающего отметку в один год.

Особенности оборотного актива

Данная разновидность определяется из готовых товаров, располагаемого сырья, объемов незавершенной производственной партии, а также запасов материально-товарного характера. Также сюда может входить и дебиторская задолженность (это сумма, которую должны оплатить покупатели и заказчики). В оборотный актив включены инвестиции, вложенные на краткий срок, и депозиты. Естественно, оборотным активом являются деньги. К характеристикам всех имеющихся активов можно отнести следующие:

- компания получает финансовую выгоду от постоянного их применения;

- как события, так и сделка, которая приводит к получению выгоды, уже произошли;

- под определением «стоимость чистого актива» следует понимать величину, равную разнице между общей величиной активов и пассивов.

Чтобы понять, чем актив отличается от пассива, необходимо рассмотреть второй термин и вникнуть в его особенности.

Имущество организации – активы и пассивы.

Имущество организации – активы и пассивы.

Прежде, чем приступить к самому интересному, а именно к бухгалтерским счетам и проводкам, нужно понять, что собой представляет имущество предприятия. Этим вопросом мы займемся в данной статье, если конкретнее, то разберемся с такими понятиями, как активы и пассивы предприятия. Что относится к активам, а что к пассивам? Если вы без проблем сами можете ответить на этот вопрос, то смело можно пропускать данную статью и переходить к следующей. Те же, кто не видит особую разницу между этими двумя понятиями или сомневается в том, к чему относится то или иное имущество предприятия, должны тщательно изучить представленную ниже информацию. Активы и пассивы – это то, на чем держится весь бухгалтерский учет.

Всё то, что есть у организации (основные средства, материалы, долги, денежные средства), подразделяется на активы и пассивы

Очень важно научиться при взгляде на объект предприятия точно определить актив это или пассив. Почему это так важно?

Активы и пассивы баланса:

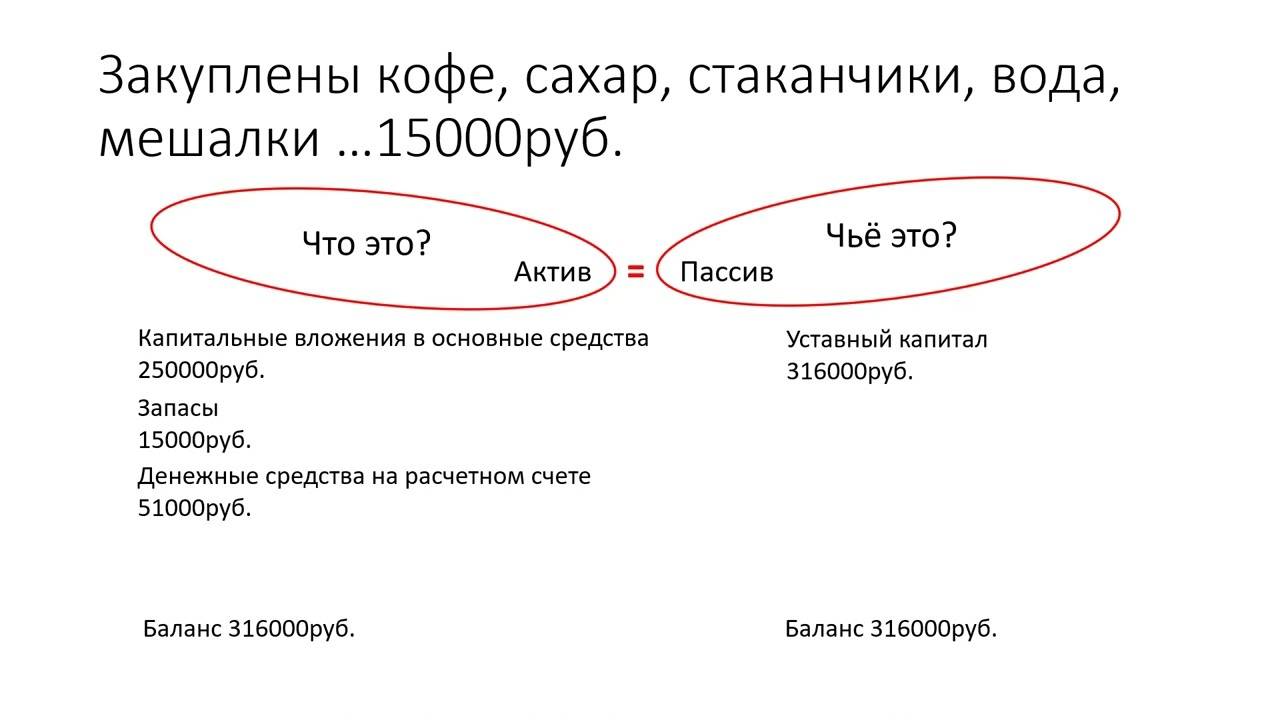

Самый главный отчет, который показывает, насколько правильно ведется учет на предприятии – это бухгалтерский баланс. Когда баланс сходится, бухгалтер счастлив! Что значит — сошелся баланс? Прежде всего, это означает, что сумма всех активов предприятия равняется сумме всех пассивов. Баланс состоит из двух столбцов, один из них как раз и называется «актив», а другой «пассив». При составлении баланса бухгалтер распределяет данные бухучета по этим двум столбцам. Если по окончании распределения имущества предприятия, суммарная цифра в первом и втором столбце совпадает, то баланс сошелся. Получается для того, чтобы составить правильно баланс, нужно понимать, что к чему относится. Поэтому на данном этапе будет важным разобраться, что значит пассив и актив, что же все-таки отнести к первым, а что ко вторым. Также с помощью дальнейших рассуждений мы разберемся, почему актив равен пассиву.

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства – это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

Пример отчетности компании “Алроса”

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Понятие и классификация активов

Активы – имущество предприятия, которое должно принести прибыль в будущем. Иными словами, это финансовые вложения, создающие для активодержателя постоянный пассивный доход и со временем увеличивающие свою стоимость. Активы классифицируются:

- По форме функционирования:

- материальные: земля, сооружения, готовая продукция, техника;

- нематериальные: лицензии, авторские права, патенты, торговая марка;

- финансовые: денежные вклады, счета, задолженности со стороны физических и юридических лиц.

- По участию в производстве:

- оборотные – имущественные ценности, применяемые в текущей деятельности организации и участвующие в ежедневных расходах производства. В эту группу входят денежные средства (в кассе, на расчётных и валютных счетах), инвестиции в ценные бумаги (краткосрочные), производственные запасы (сырьё, материалы, инвентарь, готовая продукция), дебиторские задолженности (если срок погашения не более года), НДС по приобретённым ценностям;

- внеоборотные – средства, многократно используемые в производственной деятельности организации и не участвующие в формировании хозяйственного оборота. К этой категории относятся основные средства (оборудование для производства продукции, здания, машины), нематериальные активы (базы данных, компьютерные программы, товарные знаки), долгосрочные финансовые инвестиции.

- По источникам формирования:

- валовые – имущественные ценности, приобретённые как на собственный, так и на заёмный капитал;

- чистые – имущественные ценности, полученные на базе только личных инвестиций.

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

«Мнимые» активы хоть и отражаются на балансе организации, но по факту отсутствуют. От владения «мнимыми» активами невозможно получить существенную финансовую выгоду ни в настоящем, ни в будущем. Обычно это средства, подлежащие списанию уже определённое время, но по каким-то причинам остающиеся не списанными. К примеру, несписанные непригодные и испорченные материалы или кредиторские задолженности с истекшим сроком годности.

Виды пассивов

Пассивы подразделяются на три вида:

- Собственные резервные средства предприятия. Формируются из уставного и акционерного капитала.

- Долгосрочные обязательства – займы, которые требуется погасить в течение года и более. В состав их могут входить отложенные налоговые обязательства.

- Краткосрочные обязательства – займы, которые нужно погасить в срок меньше года. В состав их могут входить не только кредиты, но и обязательства и долги перед сотрудниками предприятия, резервы дальнейших расходов.

ВНИМАНИЕ! Из одних пассивов можно много узнать о деятельности предприятия. Стабильность компании обеспечивается ее собственными средствами

Чем больше в предприятии личного капитала, тем более оно независимо. Насторожить менеджера должна большая доля заемных средств. Это повышает зависимость предприятия от кредиторов. При критической финансовой ситуации организации будет сложно погасить задолженности, что может привести к банкротству.

Что такое бухгалтерский баланс и из чего он состоит

Бухгалтерский баланс — свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на определённую дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива.

Актив баланса — имущество компании в денежном выражении, которое задействовано в её финансово-хозяйственной деятельности и приносит выгоду. Активы показывают, какие рабочие ресурсы есть у компании.

Пассив баланса — источники средств, за счёт которых сформированы активы баланса. Пассивы показывают, на какие средства — собственные или заёмные — приобретено имущество компании.

Итоговые суммы актива и пассива баланса должны быть равны. Подробнее о том, что входит в их состав, рассказываем .

Кто должен представлять бухгалтерский баланс и в какие сроки? Бухгалтерский баланс представляют все компании, зарегистрированные на территории Российской Федерации. Компании малого бизнеса могут делать это по упрощённой форме. Формы баланса в обычном и упрощённом виде приводим .

Виды активов

Информация о хозяйственных средствах, которыми располагает предприятие, отражается на активных счетах. О том, как распределяются эти средства, можно узнать по остаткам на счетах.

Количественные и качественные характеристики имущества и его стоимость на тот или иной момент времени фиксируются в активе (левой стороне баланса). Зачастую активами называют всю собственность компании. Форма бухгалтерского баланса, принятая в России, предусматривает разделение активов на два класса:

1. Оборотные, или те, что применяются для осуществления деятельности предприятия. К ним относятся:

– финансовые средства;

– сырье, материалы, запчасти, готовая продукция;

– НДС по приобретениям;

– вложения в ценные бумаги (на короткий срок);

– задолженности со стороны физических и юридических лиц;

– другие активы.2. Внеоборотные – те активы, которые не участвуют в хозяйственном обороте. Среди них:

– основные средства;

– нематериальные активы;

– вложения на длительный срок;

– продукция, находящаяся в процессе производства.

Говоря об активах, необходимо отметить следующие моменты:

- Применение активов дает предприятию возможность получения экономической выгоды.

- Событие, повлекшее возможность получения выгоды, уже случилось.

- Стоимость чистых активов – это разница между суммарными показателями активов и пассивов.

Что такое активы и пассивы

Активы – это то, что приносит доход. Здания, квартиры, машины, деньги на счетах и пр., если они работают и приносят прибыль. Напротив, пассивы – расходы, которые обеспечивают работу предприятия. Взаимосвязь расходов и доходов отражается в бухгалтерском балансе. Это, пожалуй, самый сложный и важный для понимания предмет в бухучете.

Разница между пассивами и активами

Простой и гениальный пример показан в мультике «Трое из Простоквашино». Помните?

Корову взяли в аренду. Она дает молоко – это актив. Еще и отелилась. Арендная плата за нее – пассив. Выкупили корову и теленка – сократили пассивы. Было одно животное, стало два. Оба будут приносить прибыль. Готовый, кстати, вариант бизнес-модели! Но это так, схематично. Рассмотрю проблему глубже.

Собственные акции – это актив или пассив?

Есть мнение, что если предприятие может продать свои ценные бумаги и получить за них деньги, значит, это активы. Не совсем так. Результатом продажи, действительно, будут вырученные деньги. Их можно пустить на разные цели. А сами акции – пассив. Они выступают механизмом получения средств.

Взаимодействие активов и пассивов

Вот житейский пример: гражданин купил автомобиль, чтобы ездить на работу и дачу. Здесь он приобрел пассив. Машина сразу потеряла в цене, т.к. стала б/у, требует расходов на заправку, ремонт, хранение и пр. Потом этот человек решил работать на своей машине, получая за это гонорар. Тогда автомобиль становится профильным активом. С его помощью человек получает прибыль. На предприятиях ситуация выглядит аналогичным образом.

Активы и пассивы в бухгалтерской отчетности

Это главные показатели, которые позволяют практически полностью оценить деятельность предприятия. Соотносятся между собой и отражаются в виде таблицы. Проще говоря, это статьи общего баланса – отчета предприятия за определенный период времени.

Активы и пассивы по Кийосаки

Этот господин выпустил 26 книг на финансовую тематику. Его блистательный труд «Богатый папа, бедный папа» наряду с другими произведениями продается по всему миру.

Основной тезис писателя можно сформулировать так: «Активы приносят вам деньги, работаете вы или нет. Пассивы забирают ваши деньги, работаете вы или нет».

Конечно, это основы экономики «для чайников». Такой подход слишком упрощенный и спорный. Впрочем, в быту это вполне приемлемо. С фирмами сложнее. Судите сами.

Виды пассивов

Пассивная часть бюджета формируется из собственных средств и взятых на себя финансовых обязательств. Обычно к ним относят:

- недвижимость (квартира, дом, гараж, земельный участок);

- движимое имущество, необходимое для повседневной жизни (личные вещи, мебель, бытовая техника, гаджеты, транспортные средства и т.д.);

- долговые обязательства (потребительские, ипотечные кредиты, автокредиты, микрозаймы, займы у друзей и т.д.)

Обслуживание долгов и имущества требует постоянных денежных вливаний. А между тем квартира с первичного рынка становится «вторичкой», товар переходит в категорию «бывший в употреблении», новая автомашина изнашивается и т.д. Понятно, что совсем обойтись без пассивов невозможно – но речь и не о том, чтобы вовсе исключить их из жизни, а о поддержании разумного баланса между ними и своими активами.

Заключение

Чтобы достичь устойчивого благосостояния недостаточно просто научиться зарабатывать деньги. Для сокращения доли пассивов в вашем балансе надо научиться постоянному самоконтролю в тратах и расходовать деньги так, чтобы пассив в результате превратился в актив.

Например, вы решили вложить деньги в недвижимость. Если она будет использоваться вами лично, то, несмотря на такую вроде бы значимую покупку, свидетельствующую о наличии финансов, она для вас будет однозначным пассивом. Ведь придется платить за содержание квартиры, коммунальные платежи, время от времени делать ремонт.

А если та же купленная квартира будет использоваться для сдачи в аренду, и сумма ежемесячных поступлений от ее сдачи будет превышать расходы по содержанию и эксплуатации, то тогда квартиру можно признать активом, ведь вы получаете доход от владения этим имуществом.

В заключение хочется дать несколько практических советов по овладению навыками богатого человека.

Учитесь управлять своими деньгами.

Общайтесь с состоятельными людьми и наблюдайте за их финансовым менталитетом, учитесь у них.

Овладевайте финансовой грамотностью.

Будьте готовы изменить устоявшиеся привычки в отношении денег и сломать психологический барьер, отделяющий вас от богатства.

Постоянно стремитесь к сокращению пассивов, избегайте долгов и кредитов, контролируйте непродуктивные расходы.