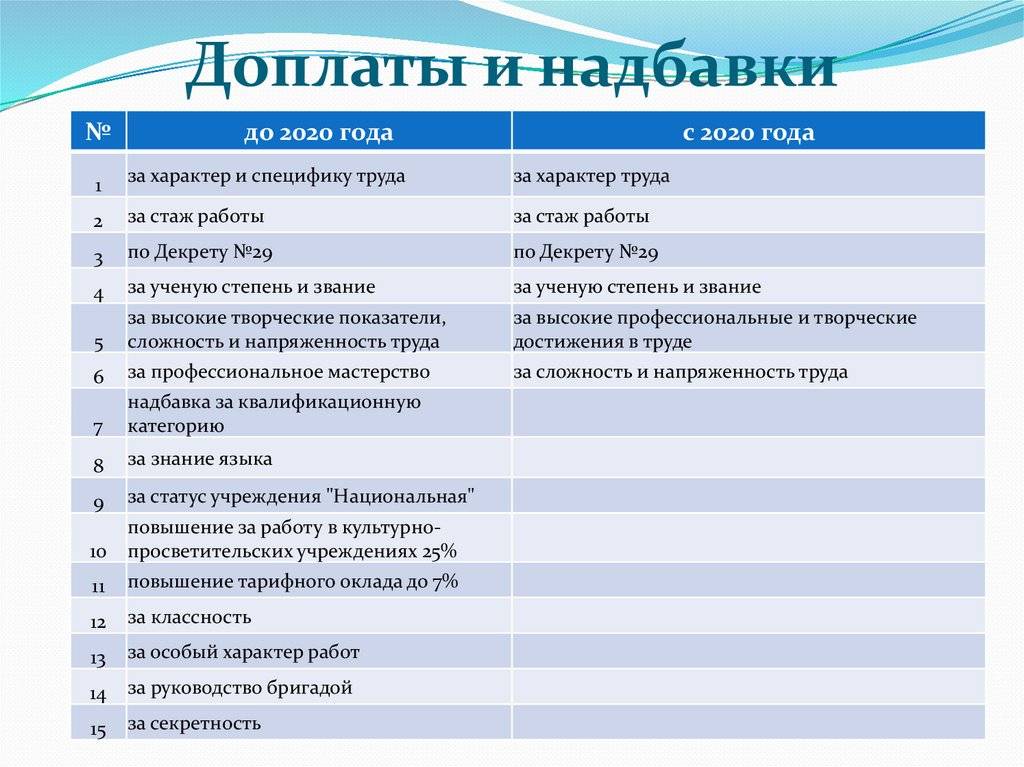

Особенности доплаты и надбавок к заработной плате

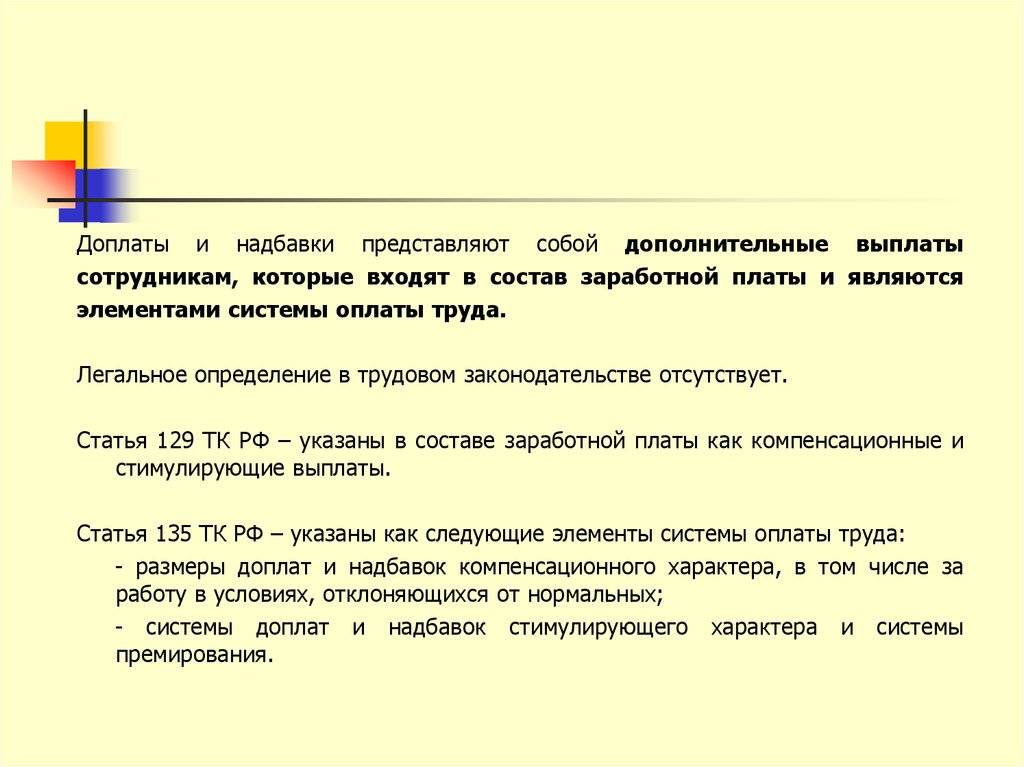

В соответствии со ст.135 ТК РФ и надбавки, и доплаты входят в систему оплаты труда, которая разработана на каждом предприятии с учетом норм федерального и регионального законодательства, финансовых возможностей, а также особенностей производства, и которая применяется не просто так, а на основании локальных актов.

Какими документами организации закрепляются?

В частности, порядок оплаты, размеры всех доплат, тарифные ставки и иные нюансы оплаты труда могут быть закреплены в следующих локальных актах:

- коллективном договоре;

- положении о зарплате;

- положении о премировании.

И в индивидуальных правовых актах:

- трудовом договоре;

- штатном расписании;

- приказе.

То есть, при установлении любой доплаты или надбавки, порядок выплаты отражается не только в тех же Положениях, но и в распорядительных документах с указанием оснований для начисления доплаты и указанием конкретного лица.

Следует отметить, что и локальный, и правовой акт издаются в любом случае, но локальный акт предназначен для многоразового использования в течении некоторого времени, а вот правовой акт используется однократно.

Коллективный договор

К примеру, порядок доплат и надбавок может быть отражен в коллективном договоре, который содержит в себе следующие подразделы:

- оплата труда;

- социальные гарантии.

В оговоренных подразделах определяется порядок дополнительных выплат, основания, а также размер, в случае, если предприятие предоставляет доплату в повышенном размере в сравнении с установленным в федеральных актах.

К примеру, за труд в опасных условиях доплата составляет всего 4%, но ведь можно исходя из финансовых возможностей установить и больший процент.

Пример использования положений в коллективном договоре:

Положение по оплате труда

Однако коллективный договор не является обязательным для создания на каждом предприятии, в отличии от Положения о заработной плате, которое на основании Приказа Минкультуры №558 должно быть издано в режиме распорядительной документации предприятия.

И именно в положении и отражаются все нюансы системы оплаты труда, включая размер доплат и условия применения надбавок, не говоря уже о тарифной системе окладов.

Положение о премировании

Также на предприятии при наличии дополнительных средств может быть предусмотрена и выплата премии, которая по сути, является стимулирующей надбавкой — к примеру, по результатам работы коллектива за месяц либо квартал и порядок выдачи которой регламентируется Положением о премировании.

То есть в оговоренном документе устанавливаются условия начисления, основания для выплаты и собственно размеры, а также сроки.

Штатное расписание

Однако размер и условия надбавок и доплат оговариваются не только в локальных актах.

В частности, данный вид проплат оговаривается и в других документах — к примеру, в штатном расписании, помимо количества должностей и установленных окладов в обязательном порядке указывается и размер доплат, в случае некоторых особенностей труда по вакансиям.

Приказы

Также размер доплат и надбавок оговаривается и в распорядительных документах, в тех же приказах, ведь Положение о заработной плате либо премировании только оговаривает условия начисления тех или иных дополнительных начислений, а в приказе указываются и условия предоставления и данные конкретного работника, без которых исполнить начисление вряд ли будет возможно.

Что говорит закон?

Система оплаты труда является сбалансированным инструментом компенсации трудовых затрат работников. Однако учитывая, что далеко не все работодатели готовы перечислять сотрудникам заработок, который реально отвечает затраченным усилиям на законодательном уровне, и предусмотрены некоторые меры, позволяющие защитить всех тружеников и установить размер заработной платы, соответствующий реальным затратам труда при выполнении того или иного действия.

В частности:

- на основании ст.133 ТК РФ работодатель не имеет право установить сотрудникам оклад ниже МРОТ, размер которого определен и на федеральном уровне, и на региональном;

- в соответствии со ст.143 ТК РФ оклады работников должны быть установлены с учетом тарификации либо тарифных сеток или разрядов разработанных на основании квалификационных справочников с утвержденным перечнем обязанностей;

- согласно норм, закрепленных в ст.146- 154 ТК РФ предприятие обязано компенсировать труженикам дополнительные трудозатраты, выполненные в условиях отклоняющихся от нормальных;

- и в соответствии со ст.135 ТК РФ работодатель имеет право установить дополнительные стимулирующие выплаты, предусмотренные локальными актами предприятия.

То есть закон обязывает каждого работодателя начислять заработную платы, а также надбавки и доплаты сотрудникам в соответствии с затраченными усилиями, но в то же время дает право вознаградить работников и за счет средств предприятия — к примеру, за самоотверженный труд или иные заслуги перед компанией.

Понятие

Практически каждый работник знает, что такое заработная плата и из чего она состоит, но вот условия и основания для начисления тех же надбавок и доплат известны не всем. А меж тем, оговоренные начисления относятся к стимулирующим выплатам, которые выплачиваются труженикам сверх установленного оклада на основании норм закона либо условий, оговоренных в локальных актах в связи с выполнением дополнительных обязанностей либо занятостью в особых условиях, отклоняющихся от нормальных.

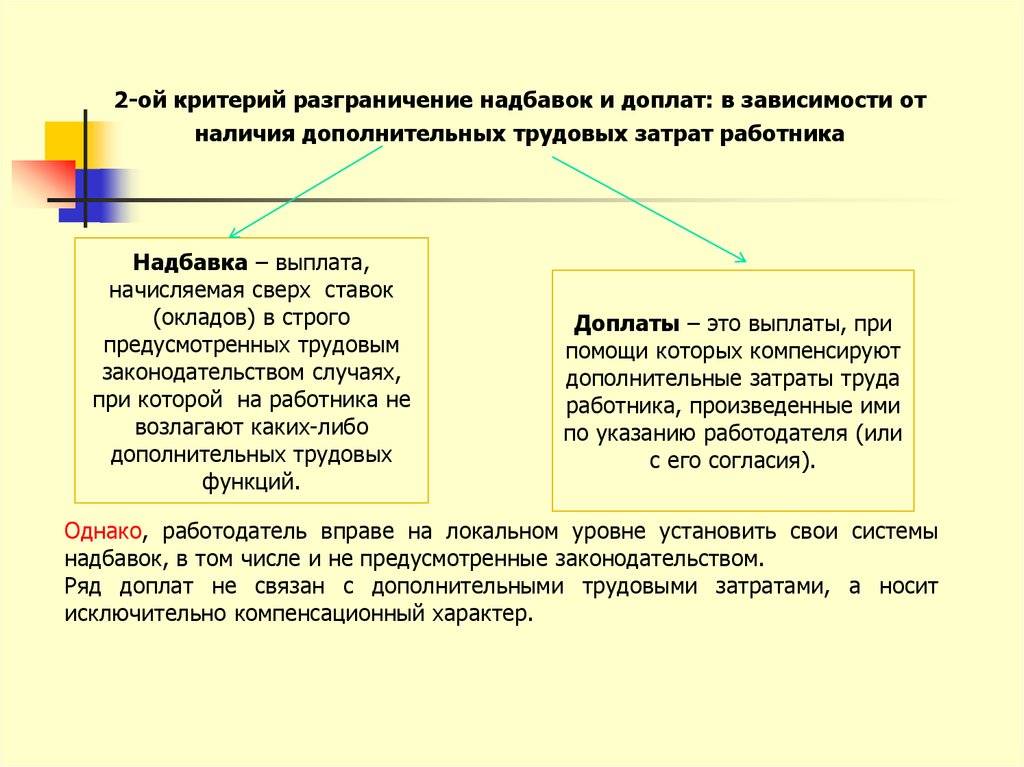

Надбавки

В частности, надбавки применяются в случае, если руководство предприятия желает отметить какие-либо заслуги работника либо простимулировать его к более самоотверженному труду, путем начисления дополнительного материального обеспечения:

- за выслугу, то есть стаж работы на конкретном предприятии либо в общем в определенной отрасли;

- при наличии определенных ученых степеней, классности либо знаний, к примеру, водителю могут установить надбавку за 1 класс, а секретарю-референту за знание иностранных языков, которые используются в работе;

- за бонусы, то есть при выполнении либо перевыполнении плана, привлечении клиентов или заключении большего количества договоров.

Доплаты

А вот доплаты являются уже дополнительным материальным обеспечением установленным законом в связи с особенностями повседневного труда, который может выполняться за пределами установленных норм.

В частности:

- за работу в выходные;

- за сверхурочные часы;

- за расширение зон обслуживания, то есть увеличившийся объем работы в связи с заменой отсутствующего сотрудника;

- за работу в ночное время;

- за опасные условия труда.

Чем надбавка отличается от доплаты?

Конечно, и надбавка, и доплата являются всего лишь стимулирующей выплатой к заработной плате персонала, которая может носить и временный характер.

То есть по сути, разница в этих понятиях в степени обязательств, ведь в локальные акты можно внести изменения при смене финансового положения предприятия, а вот федеральное законодательство подлежит исполнению независимо от размера прибыли.

Как рассчитываются надбавки к заработной плате

Расчет заработной платы при наличии надбавок часто затруднен для работодателя. представим, например, северную надбавку — она определяется как процент от заработной платы и начисляется только на выплаты за работу по ставке/окладу, где не учитываются ни региональный коэффициент, ни другие надбавки (материальная помощь сотруднику, выплаты за выслугу лет и другие). Начисляют эту надбавку к базе: зарплате за отработанное время. Сам процент зависит от ставки северной территории с суровыми погодными условиями (от 30% до 100%) и от индивидуального опыта работы, полученного на севере, который считается общим итогом.

При стандартной 40-часовой рабочей неделе процент прибавки к месячной зарплате подсчитать несложно. При сводном учете отработанного времени есть свои тонкости в начислении надбавок. Этот режим еще называют фактическим, то есть когда допускается отклонение продолжительности времени работы за суточный период или недельный, и соблюдение нормы проведенных на работе часов происходит в течение более длительного периода времени — одного месяца/квартала/года

Внимание нужно обращать на производственный табель, чтобы контролировать норму отработанного сотрудником-северянином времени

Пример расчета надбавки (“северная”)

Разберем порядок расчета на примере. Представим, что работнику при заработной плате 43 500 руб. назначили 5%-ную надбавку за выслугу лет. За период учета принимаем временной промежуток в 1 квартал.

Во втором квартале 2019 года при установленной норме 469 часов специалист отработал больше — 477 часов. Часов сверх нормы получилось 8. Средняя почасовая оплата:

292 руб. 16 копеек. = ((43500 + 43500 x 5%)) x 3 месяца / 469.

Как мы уже знаем, сверхурочные оплачиваются за первые два часа в 1,5 раза больше обычного, затем не менее чем в 2 раза больше обычного. Компания решила не устанавливать коэффициенты выше тех, что утверждены законом. Доплата

4382 руб. 40 коп. = 292,16 руб. Х 2 часа × 1,5 + 292,16 руб. × 6 часов х 2.

Взаимодействие с персоналом — одно из ключевых и сложных направлений бухгалтерского учета. Правильность начисления сумм влияет как на персонал, так и на контролирующие органы, налоговые органы и инспекцию труда.

Компенсационные выплаты

Данный вид выплат является обязательным к начислению, и имеет минимальные значения, установленные и гарантированные законодательством.

значения, установленные и гарантированные законодательством.

Их можно разделить на две основные группы. К первой относится выполнение сотрудником работы в условиях, не являющихся обычными, нормальными, когда здоровью работника может быть нанесен вред. Это:

- работы с ;

- очень интенсивный процесс работы, например работа на конвейерном производстве;

- работы по перевозкам опасных грузов;

- . Это является самым распространенным типом доплат.

Также некоторые виды работ выполняются на территориях с суровым климатом, соответственно, работники имеют право на повышенный уровень заработной платы, который достигается именно выплатой компенсаций.

- работа в (воскресные, праздничные) дни, если так построен график;

- многосменный график;

- ненормированный режим труда;

- работа выше нормы ();

- работа по графику в течение дня, когда перерывы на отдых составляют два часа и более;

- труд на подземных работах.

Такая работа требует дополнительной оплаты потому, что сотрудник затрачивает больше сил на выполнение.

Некоторые надбавки носят одновременно компенсирующий и стимулирующий характер:

- совмещение профессий (добровольное или вынужденное, например, когда есть необходимость заменить отсутствующего сотрудника);

- доплаты, предусмотренные для бригадиров, если те не освобождены от своих обычных основных обязанностей;

- работы по делопроизводству, бухучету;

- обслуживание вычислительной техники.

Например:

В организации работник выполняет обязанности экспедитора и одновременно водителя, то есть, совмещает должности. По основной должности экспедитора ему положен оклад в 17000 рублей. За работу водителем ему доплачивается фиксированная сумма, не зависящая от оклада, равная 7000 рублей (согласно условиям договора). Премия сотрудника составила 3000 рублей по итогам работы.

Рассчитывается оплата за месяц так: 17,000 + 7,000 + 3,000 = 27,000 рублей. В данном случае, ни надбавка, ни премия не начислялись в процентном отношении, сумма была фиксированная. Зачастую эти выплаты рассчитываются в процентах от оклада.

Определение

Доплата представляет собой выплату, носящую компенсационный характер, поскольку ее назначают в том случае, когда сотрудник находился в состоянии повышенной интенсивности труда, например, работал в праздничные и выходные дни, в вечерние смены либо совмещал свою деятельность с работой другого сотрудника.

Надбавка характеризуется как выплата сотруднику, когда работодатель стремится простимулировать человека для дальнейшего личностного роста и развития. Надбавка выплачивается, например, за непрерывность трудовой деятельности, наличие какой-либо ученой степени или выслугу лет.

Надбавки и доплаты.

Важную роль в материальном стимулировании труда играют доплаты, надбавки к заработной плате, различные типы выплат.

Обычно доплаты и надбавки делятся на две группы: компенсационные и стимулирующие.

Размер компенсационных выплат (за условия труда, отклоняющиеся от нормальных, за работу в вечернее и ночное время и т.д.) определяются предприятием самостоятельно, но должен быть не ниже размеров, установленными соответствующими решениями Правительства РФ или других органов его поручению.

Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются предприятиями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплат определяются в коллективных договорах.

В настоящее время все виды компенсационных доплат и надбавок можно разделить на две большие группы.

Во-первых, это доплаты и надбавки, которые не имеют ограничений по сферам трудовой деятельности и обычно являются обязательными для предприятий всех форм собственности. В первую группу входят доплаты: за работу в выходные и праздничные дни, в сверхурочное время; несовершеннолетним работникам в связи с сокращением их рабочего дня; рабочим, выполняющие работы ниже присвоенного им тарифного разряда (разница между тарифной ставкой рабочего, исходя из присвоенного ему разряда, и ставкой по выполняемой работы); при невыполнении норм выработке и изготовлении бракованной продукции не по вине работника – до среднего заработка в условиях, предусмотренных законодательством; рабочим в связи с отклонениями от нормальных условий выполнения работы.

Во вторую группу входят доплаты и надбавки, которые применяются в определенных сферах труда.

Основания для их начисления могут быть различными. Одни, например, устанавливаются для того, чтобы компенсировать дополнительную работу, не связанную непосредственно с основными функциями работника. Другие виды надбавок применяются к работам с неблагоприятными условиями труда. Треть объясняются особым характером выполняемой работы. Предприятия имеют возможность в процессе установки доплаты и надбавки учесть все особенности работы на разных участках.

Для стимулирования работников обычно применяются такие наиболее распространенные и значимые доплаты, как доплаты за совмещение нескольких профессий (должностей); за расширение зон обслуживания или увеличение объема выполняемых работ; выполнение обязанностей отсутствующего работника; рабочим за профессиональное мастерство; специалистам за высокие достижения в труде и высокий уровень квалификации; бригадирам из числа рабочих, не освобожденных от основной работы. Выплачиваются также доплаты за выполнения обязанностей мастера учебных мастерских; руководство подсобным сельским хозяйством; ведение делопроизводства и бухгалтерского учета; обслуживание вычислительной техники.

Условия и размеры доплат регулируется предприятием самостоятельно. На предприятии должно быть принято специальное положение о введении той или иной стимулирующей надбавки. Доплаты и надбавки можно регулировать в отраслевом соглашении и соответственно отражать в коллективных договорах, заключаемых на предприятиях.

Доплаты и надбавки чаще всего вызваны особыми условиями работы конкретного работника. Премии же рассчитаны обычно на то, чтобы поощрить достижение на производстве какого-либо определенного результата. Доплаты и надбавки носят стабильный характер, премии – непостоянный. Премия чаще всего стимулирует результаты коллективного труда, а все возможные доплаты и надбавки – персональной работы. Премия, которая установлена для всех, имеет более обширное поле действия, а потому часто (если судить по результатам труда) она эффективнее некоторых видов доплат, так как ее стимулирующее воздействие распространяется на весь коллектив.

Перейти на страницу: 1

Единовременные доплаты

Какие выплаты и доплаты рекомендовано организациям выплачивать своим сотрудникам, определяется внутренними правилами или трудовыми договорами. Однако, для госслужащих существуют определенные правила и нормы, которым необходимо следовать.

- Премии – это вид доплаты, который выплачивается в соответствии с ежегодными или другими периодическими премированиями, зависящими от результатов работы и достижений сотрудника.

- Поощрительные выплаты – это вид доплат, который предусматривается в случае особых достижений, заслуг и вклада в работу организации. Такие выплаты обычно выплачиваются по решению администрации или иных уполномоченных лиц.

- Надбавка к окладу – это вид доплаты, который выплачивается сотруднику в связи с присвоением ему более высокого должностного звания или класса, а также при переходе на более ответственную должность.

- Вознаграждение и компенсации – это виды выплат, предусмотренные в компенсации за особо тяжелые или вредные условия труда, а также за выполнение особых работ, связанных с риском для жизни и здоровья сотрудника.

- Единовременная доплата в компенсацию – это вид доплаты, который выплачивается сотруднику в компенсацию за выполнение работ, требующих дополнительных усилий или расходов.

- Доплата за классность – это вид доплаты, который присваивается сотрудникам в зависимости от класса сложности выполняемых ими работ.

Важно отметить, что каждый вид доплаты отличается от других и имеет свою базу для расчета. Некоторые доплаты положены всем сотрудникам в соответствии с нормативной базой, а некоторые выплачиваются по усмотрению администрации или в результате особых достижений

Особое место в единовременных доплатах занимают доплаты и надбавки для ветеранов труда и других категорий работников. Данный вид доплат выплачивается в знак благодарности за долголетний труд и особый вклад в развитие организации.

Итак, единовременные доплаты являются важной составляющей заработной платы сотрудников. Какие конкретно выплаты предусмотрены и в каких случаях они выплачиваются, во многом зависит от внутренних правил организации и требований Трудового кодекса РФ

Выплаты, установленные ТК РФ

Их перечень приведен в статьях 147, 149, 151, 152, 153, 158, 302, 315, 317 ТК РФ.

- За труд сверх положенного. Начальные два часа оплачиваются не менее чем в полуторном размере, далее – не менее двойного.

- За выход на работу в выходные, праздники. Оплата производится как минимум в двойной величине.

- За труд в ночное время. Минимум определяет Правительство РФ.

- За работу с вредными (опасными) факторами. Оплачивается в размере не менее 4% ставки, предусмотренной для работ в нормальных условиях. Начисляется ли премия на доплату за вредность? Если локальным актом не предусмотрено другое, премию согласно ст. 129, 147 насчитывают на оклад.

- За специфические условия климата. Разновидностью ее является процентная надбавка для работающих на Крайнем Севере, в регионе с равным статусом. Выплачивается за стаж работы в данной местности. Например, на Чукотке она предусмотрена в размере 10% по истечении полугода и повышается каждые полгода, пока не достигнет 100%.

- За вахтовую работу. Для работающих в федеральных органах определяется Правительством РФ, в частных организациях — коллективным договором, локальным нормативным актом.

- За поручение дополнительной работы. Определяется сторонами трудового договора.

- За внедрение нового производства. Предусматривается коллективным, трудовым договором.

Порядок выплаты надбавок и доплат

Не у всех доплат и надбавок одинаковый статус:

- некоторые надбавки и доплаты подлежат обязательной выплате в установленном на законодательном уровне порядке и размере,

- другие доплаты и надбавки организации назначают самостоятельно, определяя на свое усмотрение размер и порядок назначения.

Как правило, обязательными являются доплаты и надбавки, связанные с работой в особых условиях или при неблагоприятных факторах производства.

Статья 135 Трудового кодекса Российской Федерации устанавливает, что стимулирующие выплаты, в частности, доплаты, надбавки и премии, которые не определены на законодательном уровне, работодатель может назначать на свое усмотрение с учетом позиции представительного органа работников (если он учрежден). К примеру, стимулирующие надбавки, выраженные как доля от оклада, могут закрепляться локальными актами организации или коллективным договором. Такими локальными актами обычно выступают положения о моральном и материальном поощрении.

Действующие в компании надбавки и доплаты должны быть отражены в трудовом договоре, заключенном с работником. Это связано с требованиями статьи 57 Трудового кодекса РФ, в соответствии с которой размер заработной платы представляет собой обязательное условие трудового договора. В части надбавок, премий и доплат можно ограничиться отсылочными условиями.

Итак, условия и порядок выплаты надбавок, размер которых выражен в процентах от оклада или тарифной ставки за месяц, должны фиксироваться в документах организации. Обычно при изменении оклада или месячной тарифной ставки меняется и размер надбавки, выраженной как проценты от оклада.

Специфически рассчитываются доплаты и надбавки в случае суммированного учета рабочего времени.

Под суммированным учетом рабочего времени понимают специальный режим времени работы и отдыха, базирующийся на графиках сменности, при котором допускаются отклонения рабочего времени за сутки и неделю от установленного для данной категории работников; выполнение норм труда определяется за более длительные временные интервалы, например, за месяц или квартал, а в некоторых случаях даже за год.

Чтобы ввести в организации суммированный учет времени, необходимо установить:

- продолжительность периода учета,

- нормативы по рабочим часам за учетный период,

- график работы.

Нормы рабочего времени определяются по производственному календарю или производственному табелю-календарю.

Переработки за учетный период определяются как разница между фактически отработанным количеством часов и нормой рабочего времени. Сверхурочная работа за первые два часа должна оплачиваться не менее чем в полуторном размере по сравнению с обычной часовой тарифной ставкой, а за последующие часы – не менее чем в двойном размере. Это требования статьи 152 Трудового кодекса Российской Федерации. При этом организация может определить конкретный размер доплаты (больше, чем нижняя граница, установленная законодательством), зафиксировав его в коллективном договоре, локальных или трудовых договорах. Например, оплачивать сверхурочную работу в тройном размере организация имеет право, а ограничиться надбавкой в 20 % – не имеет. Иными словами, условия оплаты труда, установленные коллективным договором, трудовым договором или локальными нормативными актами, не могут быть ухудшены по сравнению с установленными трудовым законодательством.

Статья 135 Трудового кодекса Российской Федерации устанавливает, что система заработной платы, в том числе размер окладов, тарифных ставок, прочих выплат закрепляется в:

- соглашениях,

- коллективных договорах,

- трудовых договорах,

- локальных нормативных актах.

Соответственно, указать размер надбавок и доплат в штатном расписании или в приказе о приеме на работу недостаточно. Для включения выплат такого рода в систему оплаты труда необходимо урегулировать их на локальном уровне.

При выплате заработной платы работник должен получать расчетный листок в письменной форме, который включает информацию:

- о составных частях заработной платы, причитающейся ему за соответствующий период,

- о размерах иных начисленных работнику сумм,

- о размерах и основаниях произведенных удержаний,

- об общей денежной сумме, подлежащей выплате.

О выплате обязательных надбавок к зарплате

Организация обязана производить такие выплаты в обязательном порядке при наличии факта работы в условиях, которые отличаются от нормальных. Их размер определяется в ТК и других нормативных актах. Даже при отсутствии упоминания о таких выплатах в локальных документах они должны обязательно выплачиваться сотрудникам. В противном случае работодателю придется заплатить штраф, размер которого составляет 100 тысяч рублей.

При работе в условиях, которые несут вред или опасны для здоровья и жизни сотрудника, ему должны оплатить до 4 % от оклада. Также обязательные доплаты начисляются:

- при совмещении разных профессий;

- если увеличился объем работы;

- если расширилась зона обслуживания;

- если выполняются обязанности работника, который временно отсутствует. При этом сам сотрудник не освобождается от выполнения своей трудовой функции;

- при временной нетрудоспособности спортсмена, которая вызвана спортивной травмой, к пособию выплачивается дополнительная сумма. Она может быть равна размеру среднего заработка;

- за работу в местностях, где имеются особые климатические условия, выплачивается процентная надбавка;

- за работу сверхурочно сотрудник получает 50% в течение первых двух часов, а также ему полагается 100% оплата в течение последующих часов работы;

- за работу ночью сотруднику выплачивается 20% от часовой тарифной ставки;

- за работу в выходные дни или в праздники доплата составляет 100%;

- при допуске к государственной тайне выплата сотруднику может составлять 5- 75%. Это зависит от степени секретности информации и ее объема.

Способы оформления

- Если выплаты не носят постоянный характер, а являются разовыми, просто руководством издается приказ о доплате, с указанием суммы. Сотрудник может ознакомиться с приказом и получить причитающуюся сумму вместе с заработной платой.

- Иногда условия доплат вписывают в трудовой договор, где обозначены и условия их получения. Впоследствии работодатель не сможет изменить размер выплат.

- Условия получения доплат очень подробно прописываются в коллективных договорах. На него делается отсылка в трудовом договоре.

- Все условия получения выплат прописывают в локальном акте, например, «Положении о надбавках и доплатах».

- Последние принимаются после согласования с представителем работников (профсоюзной организацией).

То есть, размеры компенсационных выплат по локальным актам могут быть изменены в большую сторону, в пользу работника.

Если такого представителя нет, руководитель принимает решение самостоятельно. При этом, для размера доплат и надбавок компенсационного характера (за тяжелые и особо тяжелые условия труда и за работу с характером, отклоняющимся от нормального), существует нижний предел.

Это значит, что работодатель не имеет права начислять доплаты меньше нормы

.

Существуют два перечня, составленные на законодательном уровне, которые определяют нормативы надбавок. Это списки работ с тяжелыми (опасными, вредными) и особо тяжелыми (опасными, вредными) условиями труда. В них входит более 200 наименований.

Стимулирующие надбавки могут быть отражены как в локальных актах, так и в коллективных договорах.

Обязательно их отражение в тексте трудового договора (либо упоминание с отсылкой на локальный акт), так как они являются частью заработной платы.

Размер выплат может быть фиксированным, с указанием точной суммы либо устанавливается в процентном отношении к окладу или тарифной ставке. В тех случаях, когда за работником сохранен средний заработок (ежегодный , ), эти виды выплат не приостанавливают.

Если работнику необходимо начислить доплаты по нескольким основаниям, и их суммы определяются в процентном отношении к окладу, то за основу берут в чистом виде, без учета уже начисленной надбавки.

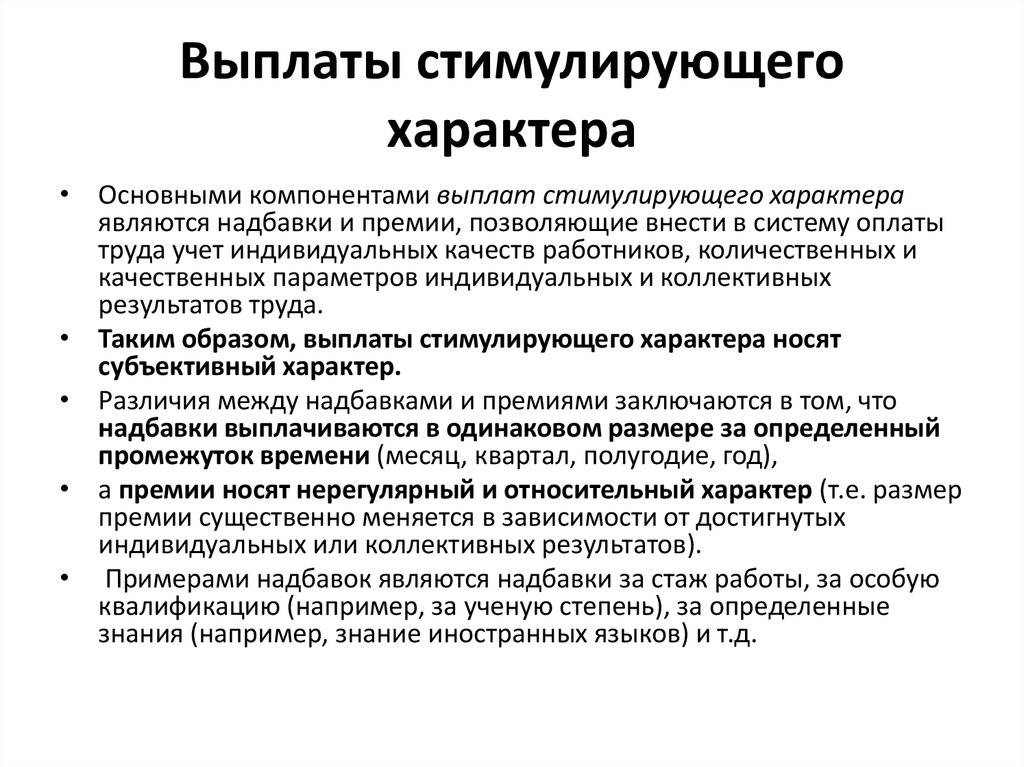

Как выплачиваются стимулирующие надбавки?

Дополнительные выплаты предусмотрены за достижение высоких результатов, за мастерство в профессии, за интенсивный порядок работы. В этом случае сам работодатель определяет виды и критерии таких выплат. Это закрепляется в локальном акте компании или организации.

Разновидности стимулирующих выплат:

- премии, которые являются мотивирующими для сотрудников с целью достижения определенных трудовых показателей;

- персональные выплаты, например, за наличие ученых степеней, опыт работы по специальности, стаж работы, за знание английского языка и другие.

Об этих доплатах работодатель сообщает сотруднику в трудовом договоре. Также они должны присутствовать в документе об оплате труда, который принят на предприятии. При этом размеры доплат и надбавок в договоре могут быть не указаны. Не требуется указывать при составлении договора с работником порядок их выплаты. В этом документе просто перечисляются полагающиеся сотруднику дополнительные выплаты, а затем приводится ссылка на локальный акт об оплате труда. Размер доплат может указываться в доп. соглашении с работником, если они появились во время его трудовой деятельности. Если выплата надбавки или доплаты связана с определенными условиями, то каждый месяц руководитель должен издать приказ за конкретный период об их начислении с указанием размера.

В чем отличие доплат от надбавок?

Несмотря на то, что оба термина чаще всего используются в общем контексте, между ними есть существенное отличие. Под понятием «доплата» подразумевают те выплаты, которые работодатель обязана включить в зарплату работника. Это может быть вызвано спецификой деятельности, условиями труда, так или иначе отклоняющимися от нормы. То есть фразу «молоко за вредность надо давать» уместно вспомнить именно в этом случае.

Доплаты всегда призваны компенсировать, или возместить, тот ущерб, который, по всей вероятности, наносит сотруднику сам процесс исполнения трудовых обязанностей. Поэтому такие выплаты именуются компенсационными.

Понятием «надбавка» обозначают стимулирующую часть зарплаты. Это те выплаты, которые начисляются работодателем по его усмотрению, когда он желает дополнительно оценить те или иные качества и заслуги работника.

Оба вида бонусных доплат обычно регламентированы коллективным договором предприятия, дополнительными соглашениями и внутренними актами. Кроме того, в трудовом договоре с отдельным сотрудником всегда прописывается система оплаты труда. Многие из доплат и надбавок до сих пор согласовываются работодателем с местным профкомом, так как деятельность профсоюзов имеет место и на современных предприятиях.