Примеры учета операции по Дебету и Кредиту

Для лучшего понимания приведем практические примеры:

Предприятие перечисляет деньги поставщику. Такая операция отразится в бухгалтерской проводке:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» – Кредит счета 50 «Касса».

Другой случай – материалы поставлены, а оплата не произведена. Проводка будет выглядеть так:

Дебет счета 10 «Материалы» – Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Некоторые счета имеют столь обширное содержание, что подразделяются на несколько субсчетов. Пример – счет 91 «Прочие доходы и расходы». Он имеет пять субсчетов:

- 91-1 – «Прочие доходы»;

- 91-2 – «Налог на добавленную стоимость»;

- 91-3 – «Прочие налоги и сборы, исчисляемые от прочих доходов»;

- 91-4 – «Прочие расходы»;

- 91-5 – «Сальдо прочих доходов и расходов».

В проводках мало будет указать «Дебет 91» или «Кредит 91», но Дебет или Кредит конкретных субсчетов.

Термины «дебет» и «кредит» знакомы едва ли не каждому человеку, даже не связанному с бухгалтерским учетом. Однако, что конкретно под ними подразумевается, ведомо далеко не всем. Вместе с тем, эти понятия нужны не только специалистам, поскольку помогают упорядочить финансовые потоки не только на предприятии, но и в личном бюджете каждой семьи.

Бухучёт и сальдо

Финансовая деятельность организации должна отражаться в документации первичного учёта. К этой категории относится бухгалтерский отчёт, имеющий вид таблицы, поделённой на две половины: справа показывается кредит, а слева — дебет. Двойная таблица включает в себя 99 строк с указанием активных и пассивных счетов. По мнению специалистов, внешний вид счёта напрямую влияет на смысловую нагрузку кредита и дебета. Эти показатели применяются для демонстрации порядка в обороте финансовых ресурсов и имущества предприятия.

Основное внимание в бухучёте уделяется выявлению остатка после сведения статьи затрат и выручки предприятия. Проведение таких расчётов даёт возможность получить выписку о размере чистой прибыли, полученной от основной деятельности компании

Для выявления этих данных нужно просто узнать разницу между кредитом и дебетом. Чтобы как-то обозначить такой показатель, применяется термин «сальдо».

Некоторые юридические лица и индивидуальные предприниматели, чтобы не сделать ошибку во взаиморасчётах, составляют акт сверки (дебет и кредит) в конце отдельного периода (к примеру, одного месяца). Обязательным этот документ не является и составляется в том случае, если стороны достигли согласия и готовы его подписать. При этом акт сверки применяется в большинстве компаний всех сфер экономики.

Параметр, показывающий, что объём доходов больше текущих расходов организации, называется дебетовым сальдо. В том случае если производственные затраты превышают выручку фирмы, применяется словосочетание «кредитовое сальдо». Эти понятия используются для проведения анализа успешности финансовых процессов конкретной фирмы за определённый промежуток времени. Следовательно, если величина дебета намного выше суммы кредитования на активных счётах, то компания обладает финансовой стабильностью.

Способность сводить дебет с кредитом, а также понимать значение термина «сальдо» позволит намного уменьшить риск появления различных сложностей и неприятностей, связанных с финансовой неграмотностью. Рядовым обывателям эти знания пригодятся для защиты от непредвиденных расходов при эксплуатации пластиковых карт банка.

Применение

Теперь рассмотрим более подробно, как используются показатели сальдо расчетов в государственной и мировой экономике. В частности, в трейдинге для прогнозирования проводится фундаментальный анализ по отдельным компаниям, вызывающим интерес инвесторов и по государствам в целом. Делается это с целью определения направления инвестиций. Важным показателем является торговый баланс.

В торговом балансе

Как мы уже знаем, сальдо торгового баланса считается по формуле:

СТБ=ЭКС-ИМП, где:

ЭКС – сумма товаров, отправленных на экспорт;

ИМП – сумма импортированных товаров.

Положительное значение СТБ говорит о том, что товары данного государства востребованы в других странах. Нужно отметить и некоторые отрицательные стороны положительного торгового сальдо:

на экспорт уходят товары, которые нужны внутри страны;

увеличение экспорта ведет к укреплению национальной валюты

Мы уже упоминали про Швейцарию, где курс франка правительство сдерживает искусственно, принимая во внимание интересы экспортеров, которым невыгоден рост курса национальной валюты.. Отрицательное значение сальдо характерно для экономически слаборазвитых стран. Тем не менее, бывают исключения

К примеру, в Соединенных Штатах значительная часть производства перенесена в другие страны. То же самое имеет место в Японии. Таким образом, сальдо торгового баланса имеет отрицательное значение, при этом экономика находится на высоком уровне

Тем не менее, бывают исключения. К примеру, в Соединенных Штатах значительная часть производства перенесена в другие страны. То же самое имеет место в Японии. Таким образом, сальдо торгового баланса имеет отрицательное значение, при этом экономика находится на высоком уровне

Отрицательное значение сальдо характерно для экономически слаборазвитых стран. Тем не менее, бывают исключения. К примеру, в Соединенных Штатах значительная часть производства перенесена в другие страны. То же самое имеет место в Японии. Таким образом, сальдо торгового баланса имеет отрицательное значение, при этом экономика находится на высоком уровне.

В платежном балансе

Платежный баланс отражает не только денежные расчеты за товары и услуги, но и движение капитала между странами. Эти параметры рассчитываются отдельно. Текущее сальдо платежного баланса по внешнеторговым операциям нельзя рассматривать отдельно от других показателей. К примеру, положительное сальдо может возникнуть в результате того, что в конце периода поступил аванс за товары, отгрузка которых запланирована на следующий квартал или год

Поэтому следует принимать во внимание данные за несколько периодов. Что касается сальдо по движению капитала, то этот показатель отражает приток иностранных инвестиций и объем вложений в экономику других стран. Если приток капитала увеличивается – это позитивная тенденция, свидетельствующая об интересе иностранных инвесторов

Если приток капитала увеличивается – это позитивная тенденция, свидетельствующая об интересе иностранных инвесторов.

На показатели платежного баланса оказывают влияние следующие факторы:

- инфляция;

- кризисы в мировой экономике;

- совершенствование технологий;

- колебания курса национальной валюты;

- санкции других государств и пр.

Из-за множества внешних факторов сальдо платежного баланса часто не является стабильной величиной.

В международной торговле

Положение страны на международном рынке во многом определяется показателями внешнеторгового баланса. Эти показатели также оказывают влияние на курс национальной валюты. Если прогнозируется увеличение спроса на продукцию государства, то курс будет расти. Иными словами, если анализ торгового баланса показал, что продукция пользуется спросом, значит, и на валюту ожидается спрос.

Отрицательное сальдо по торговому балансу может компенсироваться положительным значением платежного баланса. Такая ситуация возможна для развивающихся стран с притоком капитала от иностранных инвесторов.

Упрощенная и полная система налогообложения

Упрощенная система налогообложения в РФ (УСН) может практиковаться фирмами при условиях, что:

- общее число сотрудников меньше 100;

- годовой оборот не достигает 60 млн рублей;

- стоимость постоянных активов предприятия до 100 млн рублей.

- для других юр.лиц до 25%;

- УСН не могут пользоваться предприятия с филиалами и операционными офисами за пределами города регистрации.

Согласно норм и требований ФНС, работающее юр.лицо может перейти на УСН, если ее доход по итогам 9 месяцев был меньше 45 млн рублей. При переходе на УСН предприятия и ИП могут не платить и ряд налогов, но выплачивают налоговые платежи по единой ставке и упрощенной расчетной формуле с суммы доходов или «доходы минус расходы».

Предприятие может выбрать удобную форму расчета налогов из доступных возможностей:

- 6% от всей доходной части, ставка процента не пересматривается;

- 5-15 % (зависит от принятых региональных нормативов) от суммы «доходы минус расходы».

Общие положения по поводу ведения регистрации финдеятельности предприятиями на УСН следующие:

- с 2013 года вести учет должны все юр.лица кроме ИП;

- для официальный предпринимателей допускаются упрощения;

- при УСН используются упрощенные способы ведения хозучета.

Допустимые формы при УСН:

- полная с применением при записях проводок «двойной записи» (ДТ/КТ) и фиксирующих регистров;

- сокращенная с применением в проводках «двойной записи» без фиксирующих регистров учета;

- простая, без формы проводок по методу «двойной записи».

Иными словами, рассматриваемая нами форма бухгалтерского учета с разноской операций на дебетовые и кредитовые счета относится к полной и сокращенной форме. При этом предприятие может выбрать простую форму учета без «двойной записи». К основным признакам учета на упрощенной системе относится следующее:

- полный учет представляет собой общеустановленную форму, но с некоторыми упрощениями, например, сокращается план счетов, упрощаются регистры учета, этот вид используется предприятиями с разносторонней деятельностью;

- сокращенный учет ведется с помощью «двойной записи» в единой таблице, где отражаются все хозяйственные операции в КТ или в ДТ, его используют предприятия с однообразной деятельностью, требующей использования всего нескольких бухгалтерских счетов;

- простой способ подразумевает ведение книги учета операций в виде таблицы, но без двойной записи, часто применяется микропредприятиями.

Работа дебета и кредита

Если говорят, что бизнесу приписаны деньги то это понятие двойственное, так как списывание и начисление это разные случаи. Каждая сделка бизнеса имеет кредит и определенный дебет, при этом бухгалтерия обычно списывает приходящие в фирму средства. Если активы будут расти, то это возрастание зачисляется в дебитный счет, а если приобретается что-либо, то активы тоже дебетуют, то есть увеличиваются. Правила общего кредитования основаны на самом бизнесе, при уходе из компании инвентаризации деньги идут на покупку. Благодаря этому денежный дебетовый счет увеличивается, при этом растет и кредит, то есть дебиторская финансовая задолженность. А капитал, общие доходы и соответственно долги будут расти с кредитами, это и есть кредитные современные счета. Понятие срочный кредит и выгодный кредит – практически несовместимы. Когда деньги нужны в тот же день.

Увеличение и уменьшение счета идет в сравнении с дебитом и кредитом, эти понятия показывают перераспределение денег приходящих в компанию или же уходящих. Если приход будет выплачен, он не уменьшает ответственности, но увеличивает счет актива. То есть, при покупке акций инвестором, увеличивается дебет, а долевая общая часть станет больше на туже сумму, при этом бухгалтерский баланс будет восстановлен обязательно. Оборот по дебет и кредит обозначает осуществление проводки между счетами кредитными и дебитными.

Что отражают по дебету и кредиту счетов

Ранее уже говорилось о том, что по дебету отражают прибытие ресурсов, по кредиту – их расход. Но какое это значение имеет для организации – приращение активов или, напротив, уменьшение задолженностей – зависит от того, о каком счете идет речь. Существует три варианта:

- Активные;

- Пассивные;

- Активно-пассивные.

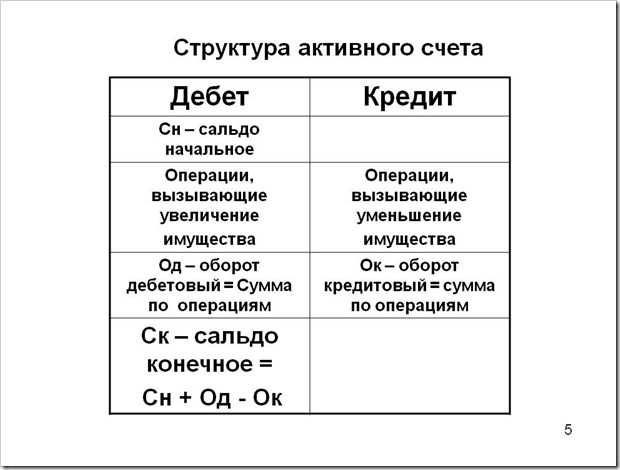

Активные счета

Активными признают счета, по которым отражается информация об активах фирмы (материалах, товарах, запасах, денежных ресурсах и т.д.). По их дебетовой части всегда фиксируется поступление имущества, а по кредитовой – выбытие.

Пример. Организация купила у своего партнера 500 кг муки общей стоимостью 24 000 рублей. Эта продукция учитывается на счете 10 «Материалы». Выглядит это так:

Материалы

| Дт | Кт |

| 24 000 |

И эта же величина отразится в кредитовой части счета 60 «Расчеты с поставщиками», так как образовался долг перед партнером.

Затем муку отпустили в пекарню для выпечки хлебобулочных изделий. Соответственно, с дебета активного счета 10 эта сумма уходит (в дебет счета 20 «Основное производство»):

Материалы

| Дт | Кт |

| 24 000 |

Пассивные счета

На них учитываются обязательства организации: в первую очередь, различного вида задолженности. Соответственно, по кредиту таких счетов отражают возникновение либо увеличение обязательств, по дебету, наоборот, их уменьшение.

Пример. В ООО «Тонус» начислили зарплату работникам основного производства. Все манипуляции, касающиеся вознаграждения за труд, отражаются посредством счета 70 «Расчеты по оплате труда». Это пассивный счет.

Расчеты по труду:

| Дт | Кт |

| 200 000 |

Начисленная зарплата и, соответственно, увеличенная задолженность перед сотрудниками фиксируется в кредитовой части.

Затем зарплата была перечислена на счета работников, что в бухгалтерском оформлении выглядит как переход всей суммы с кредита счета 70 в его дебетовую часть (теперь она отразится еще и по кредиту счета 51 «Расчетный счет», откуда были взяты деньги).

Расчеты по труду:

| Дт | Кт |

| 200 000 |

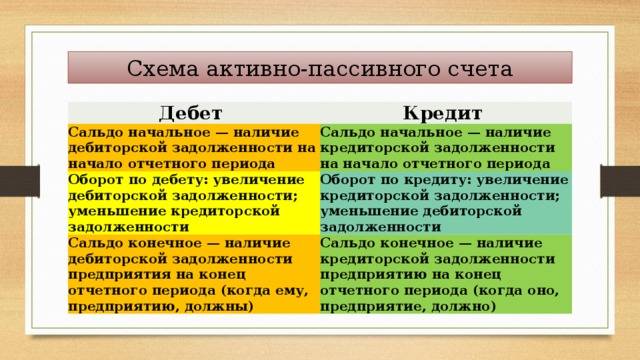

Активно-пассивные счета

Счета из этой группы отличает их свойство являться активными или пассивными при разных обстоятельствах. В зависимости от этого в их дебетовых и кредитовых частях записывают то поступление, то расходование. Чтобы не возникало путаниц, к таким счетам открывают отдельные субсчета, которые уже являются только активными или пассивными.

Пример. Организация закупила у партнёра партию товаров на сумму 50 756 рублей. Учет отношений с продавцами ведется на активно-пассивном счете 60 «расчеты с поставщиками». В рассматриваемой ситуации оплата производится после поставки продукции. Поэтому по кредиту фиксируется увеличение задолженности перед продавцом.

Расчеты с продавцами (возникновение долга перед поставщиком):

| Дт | Кт |

| 50 756 |

Затем товары были оплачены, и сумма из кредитовой колонки перекочевала в дебетовую (одновременно отразившись по кредиту активного счета 51 «Расчетный счет»):

Расчеты с продавцами (оплата поставщику):

| Дт | Кт |

| 50 756 |

В рассмотренной ситуации счет 60 был пассивным. По его кредиту отразили увеличение обязательств, по дебету – их погашение. Но бывают и другие случаи.

Пример. Организация заключила договор с продавцом на поставку оборудования. Партнер работает по предоплате, поэтому фирма перечислила поставщику авансом 158 760 рублей. В этой ситуации активно-пассивный счет 60 выступает в роли активного. Для этого к нему открывается специальный субсчет «Предоставленные авансы». Увеличение (появление) аванса отражается по дебету счета:

Авансы поставщику:

| Дт | Кт |

| 158 760 |

Когда же товары по договору были получены, величину перенесли в кредитовую половину (и тут же отразили по дебету счета 08 «Вложения во внеоборотные активы»):

Авансы поставщику:

| Дт | Кт |

| 158 760 |

Понятие дебета и кредита в бухгалтерии простыми словами

Большинство российских компаний, за исключением микробизнеса, обязаны вести бухгалтерский учёт. Для неопытных бизнесменов и начинающих владельцев компаний это оказывается проблемой: требуется оперировать специфическими терминами и работать с непривычной сложной документацией. В этом материале мы рассмотрим основополагающие термины и их практическое назначение.

Базу бухгалтерского учёта составляют 2 понятия — дебет и кредит. Простыми словами это заработок и затраты денег предприятия:

- Дебет — заработанные, зачисленные на счёт средства. Это деньги, полученные компанией за свою деятельность, как основную, так и дополнительную. Например, продажу товаров, оказание услуг, сдачу помещений в аренду. Сюда же входят долги заёмщиков и дебиторские задолженности контрагентов.

- Кредит — израсходованные или планируемые к списанию со счёта средства. Это затраты компании на материалы, сырьё и оборудование, зарплаты, выплату банкам и другим финансовым учреждениям, контрагентам и деловым партнёрам, налоги и акцизы государству.

Чтобы запомнить 2 эти ключевых понятия, рекомендуется воспользоваться простейшей формулой:

- дебет — «нам должны»;

- кредит — «мы должны».

В бухгалтерии состояние по приходным и расходным операциям фиксируется по балансу, где используется метод двойной записи. В левую графу записывают данные по дебету (то есть по поступлениям), а в правую — по кредиту (по затратам).

Баланс дебета и кредита характеризует финансовое состояние компании

Записи решают несколько задач:

- помогают отслеживать финансовое состояние компании;

- фиксируют все ключевые показатели сделок с экономическим эффектом (получением дохода или затратами);

- дают сведения для расчёта валовой и чистой прибыли;

- представляют ценную информацию для потенциальных инвесторов, новых участников и деловых партнёров.

Если говорить ещё проще, они сводят воедино огромное количество разнородной информации и данных, измеряемых в разных единицах — штуках, единицах, литрах и, конечно, в деньгах.

Без дебета и кредита сложно разобраться, каково в действительности состояние компании. Показатели по ним дают прямые ответы. Если дебет больше, дела идут хорошо. Компания зарабатывает больше, чем тратит. Если кредит вдруг стал расти и превосходит дебет, начинаются проблемы. Очевидно, что компания тратит больше, чем зарабатывает, а значит, должна срочно принять меры и изменить экономическую политику.

Эти данные фиксируются не только в бухгалтерском балансе, но и в банковской выписке. Её можно заказать в любой момент в обслуживающем банке. Здесь информация будет представлена в другой форме:

- все переводы на счёт;

- все переводы в пользу третьих лиц;

- банковская комиссия.

Отличия дебета и кредита

Дебет и кредит выполняют одинаковую функцию — фиксируют финансовое состояние компании, отображают эффект её деятельности и сделок. На этом сходства понятий заканчиваются: они обозначают прямо противоположные процессы.

Дебет показывает, насколько и от чего выросли активы компании. Это доход, прибыль организации от всей своей деятельности, основной и дополнительной. Его проще всего представить как сумму активов.

Кредит отображает, как уменьшились записанные в балансе активы. Это все расходы компании на материалы для осуществления основной деятельности, выплату зарплаты персоналу, перечисления контрагентам, налоги и на аналогичные направления. Можно представить его как затраты на создание активов, образование доходов и прибыли.

Таким образом, показатели отображают разные экономические процессы, но служат одной цели — характеристике экономического состояния компании. Их соотношение, баланс являются ключевым показателем благосостояния организации.

Дебет отражает приход средств по счетам, а кредит – расход

Что такое дебет

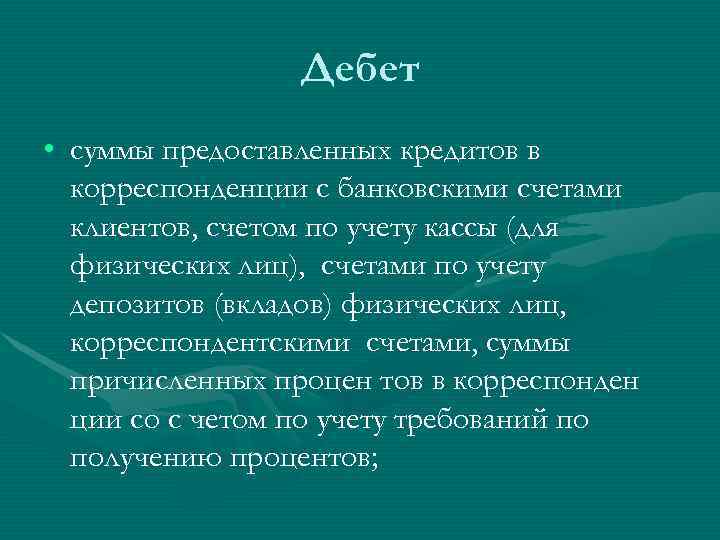

Бухгалтерский учет состоит из двух колонок. Дебет отображается в левой колонке и демонстрирует рост стоимости активов на активном счете. Говоря простыми словами, этот показатель используется для передачи информации о величине финансовых обязательств третьих лиц перед конкретной организацией. К этому понятию можно отнести наличные средства, поступающие в кассу предприятия и финансовые ресурсы, хранящиеся на банковском счете компании.

Типы счетов

Существует около сотни различных видов бухгалтерских счетов. Их можно разделить на несколько различных групп, различающихся их предназначением. Основной дебетовый счет – это статья отчетности, где приводятся сведения о движении активов и финансовых ресурсов организации. Эта статья демонстрирует скорость расчетов с третьими лицами, выступающими в качестве заемщиков и заимодателей.

Помимо основного счета, существует регулирующий счет, отражающий размер цены активов предприятия. Третья группа – операционные счета, где указываются все расходы компании, связанные с хозяйственной деятельностью. К этой категории относятся затраты на производство, приобретение расходных материалов и сырья. К последней группе относятся финансово-результатные счета, где сопоставляется общая величина прибыли и затрат, связанных с использованием основных активов.

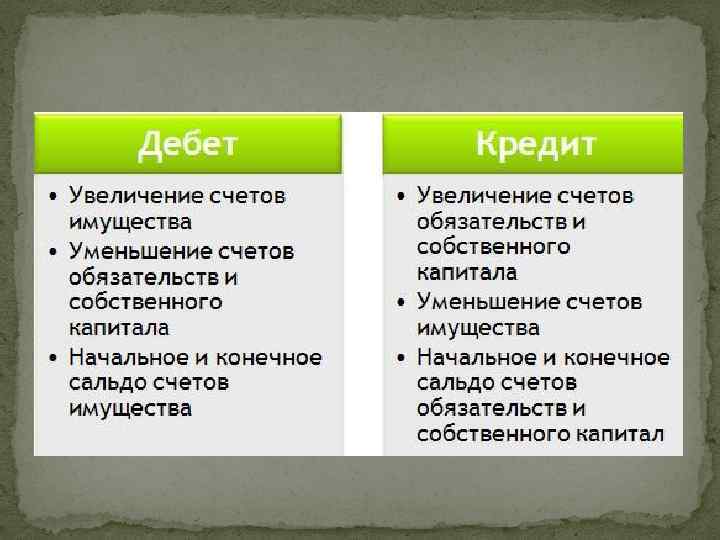

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)

Структура

Рассматриваемый показатель имеет уникальную структуру и состоит из нескольких составляющих, использующихся для систематизации различных операций. При составлении финансовой отчетности следует обязательно учитывать источники накопления информации. К основным разделам дебета можно отнести:

Внеоборотные фонды – здесь приводится информация об активах компании, что входят в состав основных средств предприятия

Важно обратить внимание, что данный раздел включает только те активы, что имеют нематериальную основу. К этому же разделу относятся различные операции, связанные с использованием внеоборотных средств.

Производственные резервы – в этом разделе приводятся сведения об инструментах, которые используются в ходе производственной деятельности

Фактической стоимостью резервов является совокупность затрат на их приобретение, транспортировку и хранение в складских помещениях.

Производственные издержки – статья затрат, связанная с основной деятельностью компании

Здесь важно отметить, что расходы, связанные с продажей товарной продукцией нельзя отнести к данной статье. Все затраты предприятия можно разделить на две категории: прямые и косвенные расходы. К первой категории относятся: заработная плата работников компании, стоимость сырья и расходных материалов, оплата коммунальных услуг и прочие траты, тесно взаимосвязанные с производственным процессом. К категории косвенных расходов относятся производственные издержки, направленные на улучшение работоспособности компании.

Произведенные товары – в этом разделе содержится информация об обороте изготовленной продукции.

Финансовые ресурсы – сведения о денежных средствах, принадлежащих организации, которые могут храниться в кассе компании или на расчетном счете. К этой же статье относятся платежные поручения, акции, облигации и другие ценные бумаги.

Основываясь на всем вышесказанном можно сделать вывод, что дебет счета – это перечень информации об имущественных ценностях и финансовых ресурсах компании, которые записаны на её балансе.

Дебетовая карта

Данная карта, выданная финансовым учреждениям, привязывается к расчетному счету её владельца. Такие карты могут использоваться для совершения различных платежей и снятия наличности. Согласно установленным правилам деньги, хранящиеся на этой карте, приравниваются к банковскому вкладу

Важно отметить, что на таких картах могут храниться исключительно личные финансовые ресурсы её обладателя

Главным отличием дебетовых карт является полное отсутствие кредитной линии. Это означает, что владелец карты не может потратить больше финансовых средств, чем хранится на его банковском счете. Однако существует ряд исключений. Владелец карты может уйти в минус при списании ежегодной комиссии.

Кредит – уменьшение актива и увеличение пассива

Кредит – уменьшение актива и увеличение пассива

Main Differences Between Debit and Credit in Accounting

1. Debit is always maintained on the left side of the ledger, and the Credit is maintained on the right side

2. The receiver is Debited, and the giver is credited to a Personal account.

3. In a Real account, what comes in is Debited, and what goes out is Credited.

4. All the expenses and losses are debited, and all incomes and gains are credited to the Nominal

account.

5. When there is an increase in cash, inventory, plant and machinery, land, buildings, dividend, etc., we

see a rise in the Debit; when there is an increase in shareholders, rental income, Accounts

payable, etc., we see an increase in Credit.

References

- https://www.sciencedirect.com/science/article/pii/S0378426608001878

- https://search.proquest.com/openview/3c0cf69a30d6581a19f2ba4603d36654/1?pq-origsite=gscholar&cbl=31655

Home – Finance – Debit vs Credit in Accounting: Difference and Comparison

Last Updated : 13 July, 2023

One request?

I’ve put so much effort writing this blog post to provide value to you. It’ll be very helpful for me, if you consider sharing it on social media or with your friends/family. SHARING IS ️

Пример использования

Использование дебета и кредита при ведении бухучета можно показать на конкретном примере.

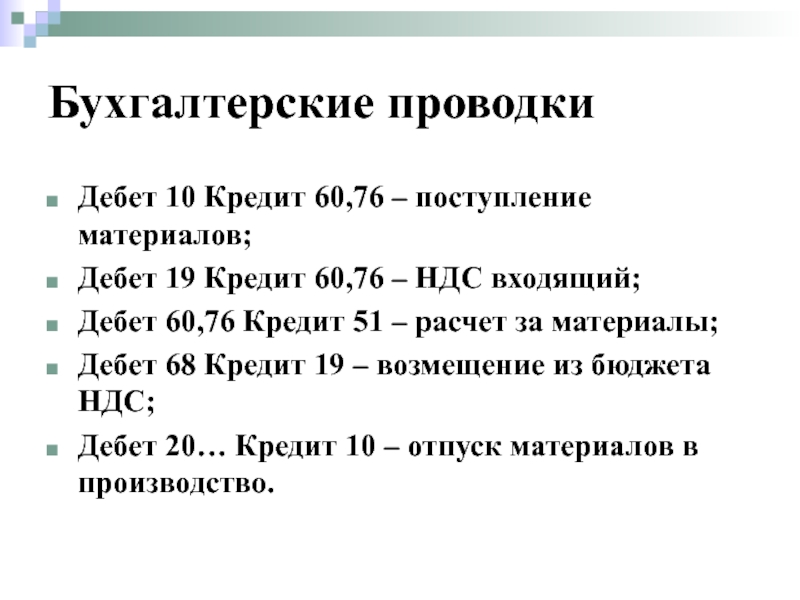

Общество с ограниченной ответственностью (ООО) «Каскад» закупило комплектующие материалы для основного производства на сумму 40 000 руб. Оплата была произведена с расчетного счета платежным поручением. Через 4 дня материалы поступили покупателю. В таком случае проводки будут следующие:

- В день оплаты бухгалтер обязан записать в плане счетов: Кредит 51 (расчетный счет) 40 000 руб., активы фирмы уменьшились, Дебет 60 (расчеты с поставщиками) 40 000 руб. – получатель денег должен ООО «Каскад» материалы на перечисленную сумму;

- В день получения материалов бухгалтерия делает проводку: Кредит 60 (расчеты с поставщиками) 40 000 руб. – поставщик рассчитался с фирмой, Дебет 10 (материалы) 40 000 руб

Из приведенных записей можно сделать следующие выводы:

- в любой момент времени активы фирмы были равны пассивам;

- поставщик провел взаиморасчеты с ООО «Каскад», о чем свидетельствует запись: Дебет 60 на сумму 40 000 руб., Кредит 60 на сумму 40 000 руб.;

- произошло изменение структуры активов фирмы – расчетный счет уменьшился на 40 000 руб., но стоимость материалов возросла на эту же сумму.

Дебет, кредит, сальдо и другие страшные слова

Для человека, далекого от финансовой сферы, бухгалтерский учет всегда будет чем-то сложным и не очень понятным, но слова «дебет» и «кредит» знает каждый.

К ним относятся счета «», «НДС», «Расчеты с поставщиками» и прочие.

Многие пользуются этими терминами в повседневной речи, даже не понимая до конца, что они на самом деле обозначают.Поэтому, имеет смысл сформулировать языком, понятным неспециалисту, что же действительно значат эти два знакомых всем слова.Для любого бизнеса основная задача — получение прибыли, поэтому для нормального функционирования любого предприятия жизненно необходимо ведение точного учета всех финансовых потоков, анализ его за фиксированный промежуток времени.

Современное законодательство обязывает коммерческие предприятия иметь прозрачную и доступную для проверки финансовую отчетность.Чистой прибылью предприятия называется разница между суммарным доходом и расходом за расчетный период времени. Для активных счетов дебетом называют приход на них, кредитом – расход. При этом надо помнить, что на пассивном счете кредит – это приход, а дебетом принято называть расход.Если формулировать кратко, то дебетом можно назвать любую прибыль предприятия, а кредитом – все расходы, необходимые для осуществления его деятельности.

Впервые эти термины были использованы в «Трактате о счетах и записях» францисканского монаха и до сих пор являются базовыми понятиями современной бухгалтерии.Дословным переводом слова «дебет» будет «мне должны», а «кредит» с латыни переводится, как «я должен».В современной бухгалтерии принято вести двойную фиксацию произведенных операций, в результате чего, бухгалтерский расчет представляет собой таблицу, состоящую из двух колонок. Справа принято фиксировать приход, а слева – расход.Двойная запись – это удобный и легко проверяемый метод учета расхода и прихода, при котором любое действие, связанное с движением средств предприятия, должно отобразиться в обеих графахДля наглядности рассмотрим эти понятия на простом примере:Пусть получено новое сырье, которое стоит 10000 рублей.После осуществления транзакции такого рода бухгалтер внесет в графу кредита информацию «60 расчеты с поставщиками», а в графу дебета – «10 материалы».Таким образом, долги поставщику выросли и одновременно увеличилось количество сырья на складе – оба эти события адекватно отражены в бухгалтерских документах.Бизнес-активы – это вся собственность предприятия, в том числе деньги на счетах, акции, финансовые обязательства, ценные бумаги. Увеличение кредита всегда предполагает уменьшение активов.

Соответственно дебет, напротив, их увеличивает

При этом не важно, в чем конкретно выражается прибыль – это может быть новое оборудование, деньги, акции или сырье.Если счет пассивный, то кредит демонстрирует рост задолженности компании. Дебет, в этом случае, отражает уменьшение долговых обязательств. Пассивные счета ведутся для учета транзакций связанных с источниками формирования средств предприятия, таких как зарплата работников, различные налоги и многое другое.Главный вопрос, который стоит перед бухгалтером – вычислить фактическую прибыль предприятия

Это необходимо как для правильной уплаты налогов, так и для точной оценки рентабельности бизнеса

Пассивные счета ведутся для учета транзакций связанных с источниками формирования средств предприятия, таких как зарплата работников, различные налоги и многое другое.Главный вопрос, который стоит перед бухгалтером – вычислить фактическую прибыль предприятия. Это необходимо как для правильной уплаты налогов, так и для точной оценки рентабельности бизнеса.

Для этого необходимо вычислить разницу между кредитом и дебетом.Эту разницу, взятую за фиксированный промежуток времени, называют сальдо.Если доход превышает расход, он отображается в виде дебетового сальдо на активном счете. В противном случае, при расходах больших, чем прибыль, это значение появится на пассивном счете в виде кредитового сальдо.

Этот простой и логичный способ помогает оценить локальное состояние счетов предприятия за фиксированный промежуток времени.

Это очень удобно для анализа развития бизнеса.

Очевидно, что при дебете большем, чем кредит, предприятие является выгодным.Для оценки рентабельности предприятия принято подсчитывать эту разницу раз в год и не брать в расчет промежуточные значения. Таким образом, на языке обывателя, эти термины обозначали приход и расход, параметры, необходимые для подсчета реальной прибыли.

Что такое дебет?

Дебет – это расходы или любая сумма, выплачиваемая с одного счета на другой, что приводит к увеличению активов и уменьшению обязательств или капитала на балансе. Дебетирование – это формальная практика бухгалтерского учета и бухгалтерского учета, которая произошла от латинского термина «debere», означающего «задолжать». Дебет помещается в положительную сторону балансовых отчетов и отрицательную сторону статей результата. В бухгалтерском учете дебет вводится слева в системах бухгалтерского учета с двойной записью. Противоположная сторона содержит кредиты.

В бухгалтерском учете важно отметить следующее:

- Списание средств со счета должника означает сокращение долга

- Списание средств со счета актива означает увеличение активов

- Списание со счета доходов означает, что доход уменьшился

- Списание расходных счетов означает, что расходы увеличились

Некоторые из счетов, увеличиваемых за счет дебетования, включают активы (дебиторская задолженность, инвентарь, оборудование и денежные средства), расходы (арендная плата, заработная плата, проценты), убытки и счета заимствования. Некоторые счета, уменьшенные по дебету, включают обязательства (кредиторскую задолженность), капитал (акции и нераспределенную прибыль). Дебетовые сальдо – это сумма, которая остается после выполнения одной серии операций ввода. При двойном бухгалтерском учете кредитные и дебетовые счета должны оставаться равными.