Ключевые отличия

Рассматриваемые понятия характеризуются рядом схожих признаков. К ним относят следующее:

- законодательно закреплены в НК РФ;

- средства от уплаты поступают в государственную казну;

- любой из платежей может конкретизироваться на местном или региональном уровне.

При этом рассматриваемые виды платежей отличаются друг от друга по ряду критериев. Они зафиксированы в таблице:

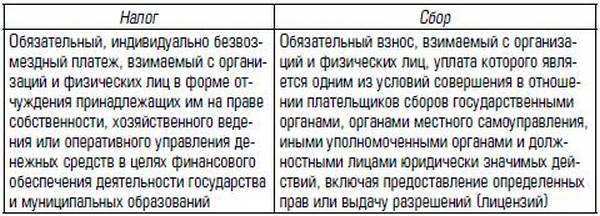

| Критерий | Налог | Сбор |

| Цель уплаты | Лишен целевого предназначения. | Обеспечивает работу государственных органов, которые предоставляют предпринимателям конкретные услуги или права. |

| Законодательная регламентация | Считается действующим, если в законе установлены его плательщики, база, ставка и прочие обязательные составляющие. | Элементы устанавливаются индивидуально. Это зависит от характера сбора. |

| Регулярность уплаты | Платится с регулярностью, систематичностью и периодичностью, установленной законом. | Отличается разовым характером и платится в определенных ситуациях, в которых заинтересован непосредственно плательщик. |

| Время уплаты | Характеризуется привязкой к конкретному периоду – налоговому и отчетному. Он представляет собой необходимый элемент. При этом крайние сроки четко регламентируются. | Не имеет привязки к конкретному временному периоду и связан с потребностью бизнесмена получить услугу или начать правовые отношения с органом власти. |

| Завершение платежей | Пока организация существует, предпринимателю требуется платить установленные суммы. | Выплачивается однократно. |

| Определение суммы | Рассчитывается как произведение налоговой базы на фиксированную ставку. При этом могут использоваться специальные режимы в виде льгот. | Сумма фиксируется и является одинаковой для всех. |

| Отношение законодателей | При введении ставок учитываются реальные возможности налогоплательщиков. При этом может устанавливаться дифференцированный подход. | Размер не зависит от индивидуальных особенностей предпринимателя и характера его деятельности. Сбор представляет собой твердую стоимость услуги. |

| Последствия уплаты | Гарантирует отсутствие неприятных последствий. В остальном действие является безвозмездным. | Подразумевает индивидуальную возмездность. После перечисления сбора плательщик приобретает конкретное право. |

| Последствия неуплаты | Недостающую сумму требуется взыскать принудительно. Также возможна пеня за просрочку или проблемы с декларацией. | Государственный орган не совершает действие, которое требуется плательщику. |

| Форма | Только денежная. | Возможны разные варианты. Они регламентируются законодательством. |

Налоги и сборы представляют собой платежи, которые устанавливаются на государственном уровне и уплачиваются в бюджет

При этом между ними существует целый ряд отличий, которые требуется принимать во внимание

Чем обусловлено отличие налога от сбора

Определения указанных терминов содержатся в ст. 8 НК РФ . Налоги – это денежные средства, взимаемые для целей поддержки функционирования государственного аппарата, как федерального, так и местного уровня. Это обязательные платежи для всех граждан и предприятий.

Сбор же обеспечивает совершение каких-либо конкретных действий в пользу гражданина или организации со стороны чиновников и государственных органов, в частности, выдачу лицензий или иных разрешений, данная сумма, по сути, оплата какого-либо действия. Необходимость оплатить сбор обусловлена конкретной ситуацией и является добровольной.

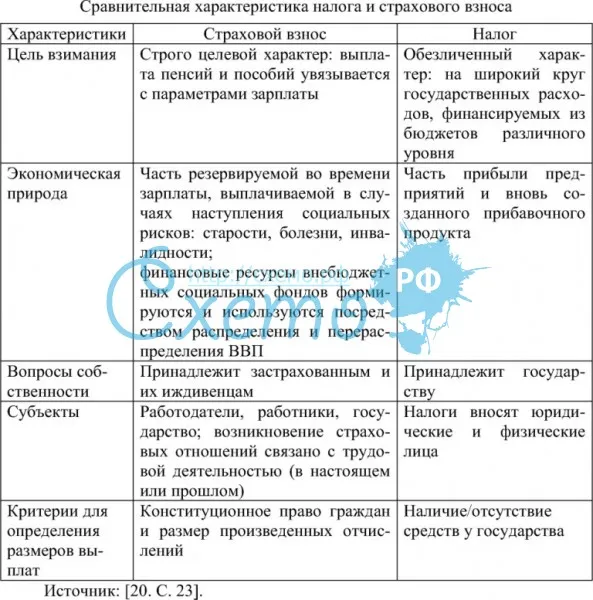

Также в ст. 8 НК РФ упоминаются страховые взносы – это платежи, уплачиваемые на медицинское и пенсионное обеспечение.

Эксперты выделяют дополнительные функции налогов, помимо пополнения бюджета страны:

- Регулирующую

– позволяет поддержать какую-либо категорию граждан или отрасль путем введения льгот по налогообложению. - Контрольную

, суть которой заключается в оценке политики страны по вопросам финансов через контроль деятельности граждан и юридических лиц. - Социальную

: путем получения налоговых платежей происходит перераспределение денежного потока, который является источником финансов для реализации государственных программ социального назначения, к примеру, поддержки малообеспеченных граждан.

Налоги

При исчислении и уплате каждого налога используются следующие составляющие:

- объект налогообложения;

- налоговая база;

- налоговый период;

- отчетный период;

- налоговая ставка;

- порядок исчисления;

- сроки и порядок уплаты.

Рассмотрим все перечисленные выше элементы на примере НДФЛ. Объект

– это доходы, полученные физическими лицами в России и за ее границей (для налоговых резидентов РФ). Налоговые ставки (зависят от типа дохода) – 9%, 13%, 15%, 30% и 35%. Налоговый период

– календарный год. Это значит, что в отчетности сумма налоговой базы рассчитывается за этот период, если положены льготы (вычеты), они также берутся за год. Отчетный период

по НДФЛ также составляет год. В некоторых случаях (по другим налогам) налоговый период может включать несколько отчетных периодов, это значит, что в эти сроки сдается промежуточная декларация.

Определен также порядок исчисления денежных средств к уплате: размер базы умножается на соответствующую ставку.

Для расчета налоговой базы необходимо от доходов, подлежащих налогообложению, отнять сумму вычетов.

Если произвести оплату в бюджет должен налоговый агент (в случае с НДФЛ может выступать работодатель), сумма рассчитывается в день получения этого дохода и перечисляется не позднее следующего дня. Описанный процесс – это порядок уплаты.

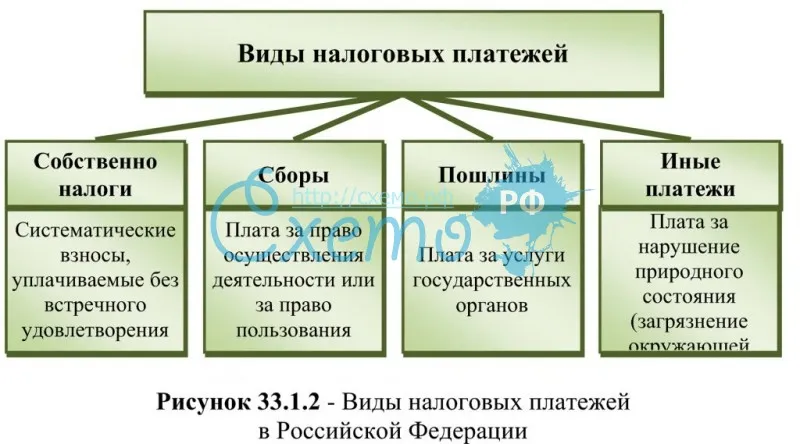

Сборы

Основная отличительная особенность сбора – это то, что он связан с возможностью использовать тот или иной объект или осуществлять определенную деятельность на конкретной территории, где он введен.

Рассмотрим примеры сборов:

- торговый

– уплачивается за использование объекта недвижимости для осуществления торговли в определенных регионах страны; - за пользование объектами природного мира и за пользование объектами водных биологических ресурсов

– производится при необходимости получения разрешения на добычу указанных объектов.

Суммы сборов предназначены для финансирования именно тех учреждений, в ведении которых находятся объекты или услуги, которые явились поводом для его уплаты. В этом они отличаются от налогов, так как последние не имеют конкретного целевого назначения.

Оплата сбора является компенсацией в пользу определенного учреждения. Налоговые платежи, перечисление которых обязательно и независимо от нужд плательщика и которые не влекут за собой обязанность совершить какие-либо действия в его пользу.

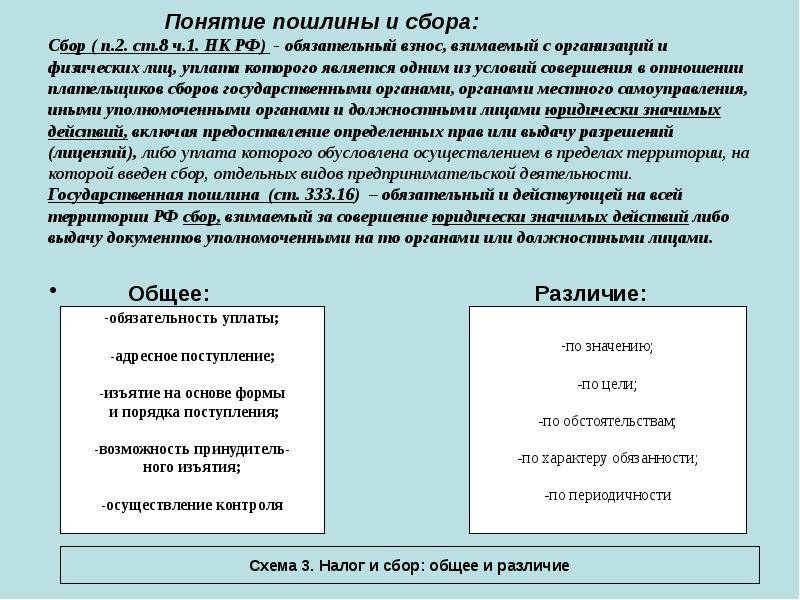

Отличие налога от пошлины

Пошлина, согласно ст. 333.16 НК РФ – разновидность сбора. Пошлина взымается за услуги, оказываемые государственным аппаратом или действия, имеющие юридическую силу, производимые учреждениями местного самоуправления или чиновниками. В статье также указано, что иные платы за перечисленные действия запрещаются

.

Примерный перечень услуг, за которые уплачиваются пошлины:

- регистрация юридического лица;

- рассмотрение дела в суде;

- нотариальные услуги;

- услуги ЗАГСа;

- оформление гражданства;

- регистрация лекарственных препаратов, медицинских изделий;

- выпуск ценных бумаг;

- право использования собственных имен «Россия», «РФ» и образованных от них слов.

Размер пошлины, в отличие от сбора, не может устанавливаться субъектом РФ самостоятельно, он учреждается исключительно на федеральном уровне. В отличие от налогов, за неуплату пошлины не может быть взыскан какой-либо штраф или пени

, единственное неблагоприятное последствие – это неоказание соответствующих услуг государственными служащими.

Существует один нюанс, касающийся различия сборов и пошлин: первое понятие часто используется не только применительно к государственным услугам, но и к частным лицам и компаниям. К примеру, аэропортовый сбор и топливный сбор в авиабилете.

По некоторым видам пошлин предусмотрены льготы для определенных категорий физических и юридических лиц.

Дополнительная информация по разнице налогов и сборов представлена ниже на видео.

Ответственность за неуплату налога и сбора

Неуплата налога или сбора может повлечь за собой серьезные последствия и юридическую ответственность.

В случае неуплаты налога, налоговый орган имеет право применить штрафные санкции в соответствии с законодательством. Размер штрафа может зависеть от суммы неуплаченного налога, сроков его неуплаты и других факторов. Помимо штрафов, налоговый орган может требовать уплаты пени и процентов за каждый день задержки рассчитанной суммы.

В случае неуплаты сбора, орган, взимающий сбор, также имеет право наложить штраф и требовать уплаты пени и процентов. Размер штрафа и пени может быть предусмотрен соответствующим законодательством.

Неуплата налога или сбора может привести к принудительному взысканию долга. Налоговый или иной компетентный орган имеет право обратиться к судебным органам для вынесения решения о взыскании долга и принятия мер к обеспечению исполнения решения.

Исключение из ответственности может быть предусмотрено законодательством в случаях неплатежеспособности или значительных экономических трудностей, однако такие случаи требуют соответствующего обоснования и документального подтверждения.

Поэтому, основываясь на вышеизложенном, рекомендуется своевременно и правильно уплачивать налоги и сборы, чтобы избежать возможных проблем и юридической ответственности.

Сходство и различия между понятиями

Между определениями существуют некоторые сходства, которые отображаются в таком контексте:

- Оба вида отчислений регулируются действующим законодательством и прописаны в Налоговом Кодексе Российской Федерации.

- Сумма уплаченных средств по обоим видам платежей распределяется в государственной казне.

- Каждый платеж может совершаться как на местном, так и на региональном уровнях.

Помимо сходств, платежи имеют отличия. Если сравнивать эти понятия, то можно отметить существенную разницу между поступлениями их в бюджет. Она выражается в таких признаках:

- Первый не является целевым платежом, а второй взимается за предоставление определенного перечня услуг.

- Первым облагаются лица, установленные на законодательном уровне в обязательном порядке с определением базы и ставки. Второе понятие взимается в частном порядке, в зависимости от его назначения.

- Первый является регулярным и систематическим платежом, а второй носит одноразовый характер, включая оплату за оказанную услугу.

- Первый подлежит к оплате в определенном периоде, платеж не подлежит отсрочке. Второй оплачивается частным лицом только тогда, когда есть потребность в получении информации.

- Предприятие до тех пор облагается налогом, пока оно существует. Сбор оплачивается в одноразовом порядке.

- Первый регламентируется специально установленной законодательством ставкой, а второй одинаковой фиксированной суммой.

- Если предприятие не оплачивает налоги вовремя, к нему применяются штрафные санкции и взыскания. Что касается сбора, при отсутствии оплаты от физического лица аннулируется предоставление услуги.

- Первый предусматривает денежную форму оплаты, а второй может быть оплачен в другой форме.

Что такое налог

В соответствие с Налоговым Кодексом, налог – это общеобязательный платеж, который уплачивается юридическими и физическими лицами.

- Взимаются со всех. Исключение – те категории налогоплательщиков, которые в соответствие с законодательными документами имеют такое право и включены в круг льготников;

- Установлены в большинстве случаев не в твердой форме, то есть в фиксированной форме вне зависимости от разных факторов. Налоги устанавливаются в процентном соотношении от величины чего-либо. Например, подоходный налог удерживается от заработной платы, налог на прибыль – с получаемой прибыли и т.д.;

- Носят абсолютно безвозмездный характер, то есть их уплата не предоставляет взамен плательщику какое-либо материальное благо;

- Не имеют целенаправленного использования, то есть их оплата в федеральный или региональный бюджеты формирует общую доходную часть, используемую уже по необходимости.

Кроме того, что налоги имеют свои особенности уплаты, они еще выполняют и ряд специфических функций, среди которых выделяют следующие:

- Регулирующая. Заключается в том, что при помощи таких взысканий происходит регулирование экономического развития страны;

- Распределительная. Благодаря налогам происходит распределение и перераспределение денежных потоков между разными субъектами хозяйствования и социальными институтами, более богатыми и менее защищенными;

- Контрольная. Благодаря налогам происходит контроль за платежной дисциплиной физических и юридических лиц.

Итак, что такое сбор? Это определенный платеж, который взимается по действующему законодательству с физических и юридических лиц. Так прописано в Налоговом Кодексе. Тогда в чем же разница? В том, что такое удержание осуществляется не со всех субъектов и на не безвозмездной основе, а на абсолютно других условиях.

- Сбор удерживается исключительно на добровольных основах, то есть от его уплаты при определенных условиях каждый имеет право отказаться. Взамен он не получит конечно необходимое благо, но право выбора есть всегда;

- Сумма устанавливается в большинстве случаев в твердой форме, то есть в валюте или натуральном эквиваленте, но не устанавливается в процентном соотношении от какой-либо иной величины;

- Уплата такого платежа является одним из условий осуществления хозяйственной деятельности в отдельном регионе или на всей территории России для отдельных, а не для всех видов деятельности;

- Оплата необходимо для того, чтобы органы местной власти смогли предоставить отдельным категориям субъектам исключительного права на ведение бизнеса, например, получение лицензии.

В результате, есть двойственность: с одной стороны есть право выбора плательщика – не хочешь платить, меняй сферу деятельности. А с другой стороны сбор также необходимо платить в обязательном порядке.

Законодательство РФ о налогах и сборах

Основой налогового законодательства в России является Налоговый Кодекс. Однако, это не единственный акт, регулирующий налоговую сферу. В дополнение к федеральному законодательству, региональные и местные органы власти также имеют свои акты, регулирующие данную сферу.

Федеральная власть прямо предусматривает возможность региональных и местных властей устанавливать какие-то особенности налогообложения на своей территории, о чём говорит Налоговый Кодекс РФ. Однако, есть условие — местные законы не должны противоречить Федеральному законодательству.

По сути, федеральное законодательство содержит виды налогов и сборов, а местное конкретизирует нормы, касающиеся исполнения данного законодательства. Даже региональные и местные законы закреплены в Налоговом кодексе, не регион или муниципальное образование их устанавливает.

Если рассмотреть конкретнее, то виды налогов и сборов закрепляются в 12 статье Налогового Кодекса РФ, которая устанавливает трёхступенчатую налоговую систему, включая налоги:

Тип налога зависит именно от бюджета, в который они уплачиваются. Тоже можно сказать и про сборы, которые также установлены кодексом и имеют такую же иерархию.

Любой местный или региональный налог определён в кодексе, при этом субъект или муниципалитет также имеют законодательный акт, регулирующий их взыскание, имея некоторые особенности.

Устанавливает местный или региональный налог или сбор законодательный орган муниципального образования (или региона). Он издаёт соответствующий законодательный акт.

На определённой территории может быть введёт специальный налоговый режим, который заключается в каком-либо послаблении, либо, наоборот, введении на данной территории дополнительных сборов. Однако, возможность установления такого режима есть только у Федеральной власти.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71 (Москва)

+7 (812) 425-60-36 (Санкт-Петербург)

8 (800) 350-84-13 доб 680 Для всех регионов!

Это быстро и бесплатно!

https://youtube.com/watch?v=GOBdlZNdpHc

Система налогообложения в России представляет собой иерархию, включающую ступени разных уровней, такие как федеральные налоги, региональные и местные. При этом закон чётко определяет возможность установления основ законодательства о налогах и сборах только Федеральной властью. Кроме того, законодательство РФ содержит общие черты и различия налогов, сборов и пошлин, что позволяет последовательно выстроить налоговую структуру.

В законодательстве многих стран мира, в том числе и в России, закреплены процедуры взимания с граждан и организаций налогов и пошлин. В чем специфика данных типов платежей в бюджет страны?

Основные отличия налога от сбора

1. Платежная обязанность:

Налог и сбор представляют собой разные виды обязательных платежей, которые граждане и организации должны уплачивать в бюджет государства. Налог устанавливается законодательством и является государственным платежом, в то время как сбор устанавливается дополнительными правовыми актами и относится к местным или региональным платежам.

2. Цель:

Налоги обычно имеют широкие цели, такие как финансирование государственных программ, социальная защита и достижение экономического развития. Сборы, с другой стороны, имеют более конкретные цели, связанные с определенными общественными услугами или объектами, например, сбор за пользование дорогами или местами общественного питания.

3. Уровень государства:

Налоги уплачиваются во всеобщий федеральный или региональный бюджет, что позволяет использовать эти средства для финансирования государственных нужд на различных уровнях. Сборы могут устанавливаться на местном или региональном уровне и направляться на финансирование конкретных местных проектов или услуг.

4. Обязательность:

Налоги являются обязательными и уплачиваются гражданами и организациями в соответствии с законодательством. Они не зависят от получения каких-либо дополнительных услуг или вознаграждений в обмен на уплату. Сборы также являются обязательными, но могут быть связаны с получением конкретных услуг или пользованием определенными объектами. Например, сбор за пользование общественным транспортом или сбор за выдачу паспорта.

5. Принципы установления:

Ставки налогов определяются на законодательном уровне и могут различаться в зависимости от категорий плательщиков и типа дохода или имущества. Сборы также могут иметь разные ставки, но обычно они более конкретны и основаны на определенных услугах или объектах, с которыми они связаны.

6. Взимание и контроль:

Налоги и сборы взимаются и контролируются разными органами государства. Налоги в большинстве случаев взимаются налоговыми органами, такими как Федеральная налоговая служба или налоговые инспекции. Сборы взимаются специализированными органами или учреждениями, такими как комитеты по тарифам и сборам или местные учреждения. Контроль за уплатой налогов осуществляется налоговыми органами, а контроль за уплатой сборов — органами, ответственными за их взимание.

Разновидности платежей

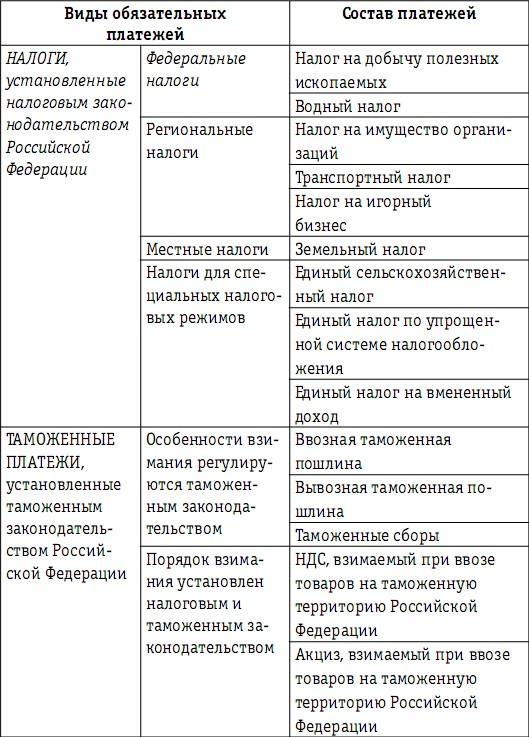

В законодательной базе РФ налоги подразделяются на такие виды:

- Федерального назначения, которые состоят из НДС, НДФЛ, единого социального, на прибыль предприятий и акцизных сборов.

- Регионального назначения, включает в себя налог на имущественные ценности организаций.

- Местного назначения, состоят из налога на собственность физических лиц, на рекламу, на землю и прочее.

Налоги имеют прямую форму распределения и косвенную. Прямая форма поступления в бюджет непосредственно связана с получением предприятием прибыли от собственной деятельности. Косвенная форма предполагает платежи от реализации товаров и услуг.

Пополнение бюджета тоже происходит по определенному принципу. Таможенные сборы распределяются только в федеральную казну. Регулирующие платежи пропорционально накапливаются в бюджетах различных уровней: государственном, областном, местном.

Отдельные виды платежей могут быть предназначены только для оплаты юридическими или физическими лицами. Некоторыми налогами облагаются представители различных организационно-правовых форм собственности. Со всеми видами платежей предприниматель или юридическое лицо может ознакомиться у налогового инспектора.

Сравнивая оба определения, можно сделать вывод, что они предусмотрены законодательством РФ для того, чтобы поддерживать финансовую деятельность государства и обеспечивать содержание необходимых органов и структур. Стоит отметить, что налог является обязательным платежом, а сбор взимается только в случае необходимости предприятия или частного лица в получении нужной информации.

Отличие налога от сбора в 2024 году

Взносы, налоги и сборы – это платежи, которые граждане и организации обязаны вносить в бюджет государства

Налоги и сборы имеют свои отличия в законодательстве, которые важно учитывать при их уплате

Закон говорит, что налоги устанавливаются государством и являются обязательными для всех налогоплательщиков. Налоги взимаются на основании налогового законодательства и представляют собой процент от доходов или налогооблагаемых сумм. Налоговая база может включать доходы физических и юридических лиц, имущество, прибыль организаций и другие объекты.

Сборы, в свою очередь, имеют другие принципы установления и уплаты. Сборы являются обязательными платежами, но в отличие от налогов их величина может быть фиксированной или определенной суммой. Они взимаются за конкретные государственные услуги или за пользование общественными благами. Например, оплата за выдачу паспорта или за проезд на общественном транспорте.

В 2024 году планируется изменение некоторых видов налогов и сборов. Что именно будет изменено, пока неизвестно, но государство активно обсуждает возможные варианты

Важно отметить, что о новых изменениях будет объявлено заранее, чтобы налогоплательщики могли подготовиться к ним и своевременно выполнить свои обязательства перед государством

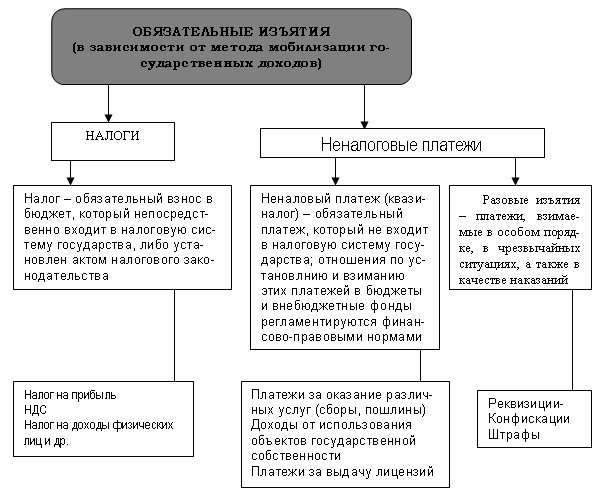

Квазиналоги

На сегодняшний день в Российской Федерации все еще продолжается реформирование системы налогообложения. Этот процесс в целом уже утратил радикальный характер, тем не менее продолжается кропотливая правовая работа по уточнению состава налогов и сборов, совершенствованию их юридических конструкций

Соответствующим проблемам уделяется огромное внимание со стороны государства и общества, они также являются предметом многочисленных научных исследований. На этом фоне явно обойдены вниманием фискальные сборы, иные обязательные платежи, которые по своей правовой природе тесно примыкают к налоговым платежам, имеют с последними много общих признаков, но с правовой точки зрения им не тождественны

Система неналоговых платежей (квазиналоги) является неоднородной, поскольку включает как фискальные сборы, так и другие обязательные платежи, не являющиеся источником формирования доходов бюджета.

Квазиналог – это обязательный платеж, у которого отсутствует какой-либо юридический признак налога, так как такой платеж, как правило, является возмездным.

К квазиналогам можно отнести: страховые взносы в государственные внебюджетные фонды, патентную пошлину, портовый сбор, консульский сбор, парафискалитет и др.

Страховые взносы в государственные внебюджетные фонды имеют очень много общего с налогами. Отличие страховых взносов от налогов заключается в том, что признак индивидуальной безвозмездности у страховых взносов отсутствует, т.е. они являются возмездными. При этом факт уплаты или неуплаты страховых взносов не влияет на право получения социальных пособий, так как они гарантированы государством.

Патентная пошлина не предусмотрена налоговым законом, это сбор, взимаемый патентным ведомством за совершение юридически значимых действий, связанных с патентом. При этом перечень действий, за совершение которых взимаются патентные пошлины, их размеры и сроки уплаты, а также основания для освобождения от их уплаты, уменьшение их размеров или возврата пошлин устанавливаются Правительством РФ.

Консульские сборы взимаются за консульские действия и иные консульские услуги, предоставляемые гражданам и юридическим лицам в соответствии с тарифом, утвержденным Министерством иностранных дел Российской Федерации.

Портовые сборы – это государственные регулируемые тарифы, взимаемые за услуги, оказываемые судам в морских торговых судах Российской Федерации. К регулируемым портовым сборам относятся: корабельный, маячный, канальный, причальный, якорный, экологический, лоцманский и навигационный.

Ставки портовых сборов определяются Министерством транспорта РФ по согласованию с Министерством экономики РФ, при этом начальники морских администраций портов вправе предоставлять отдельным судовладельцам (судоходным компаниям) скидки. Полученные от уплаты портовых сборов средства используются на ремонт, развитие и строительство портовых сооружений и объектов.

Парафискалитет – обязательный сбор, главной отличительной особенностью которого является то обстоятельство, что он уплачивается не в бюджет, а в пользу отдельных субъектов публичного или частного права в целях частичного покрытия этими субъектами своих расходов.

Парафискалитет – сбор, устанавливаемый в пользу организаций публичного или частного права, не являющихся органами государственной власти и управления. Примером парафискальных платежей могут служить третейские сборы, идущие на покрытие общих расходов, связанных с деятельностью третейского суда для разрешения экономических споров при Торгово-промышленной палате Российской Федерации.

показать содержание