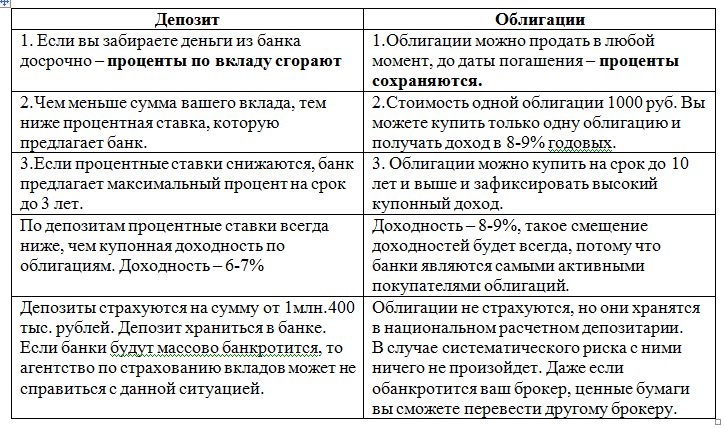

Почему накопительные счета становятся популярными

Замечено, что сегодня россияне все чаще проявляют интерес к накопительным счетам, предпочитая их классическим срочным вкладам. Спрос на этот продукт повышается в связи с падением ставок по депозитам и необходимостью искать новый способ безрискового сбережения денег.

Однако при всех преимуществах у накопительных счетов есть серьезный минус. Банк не может самовольно уменьшить процент по срочному вкладу, если это не прописано в договоре.

Подводный камень

Процентная ставка по накопительному счету не фиксируется, как у вклада, и может быть изменена банком в зависимости от экономической ситуации.

Это значит, что в любой момент доходность вашего счета может быть уменьшена банком и ничего с этим не поделаешь. Но, с другой стороны, если инфляция в стране растет, то ставка может поползти вверх!

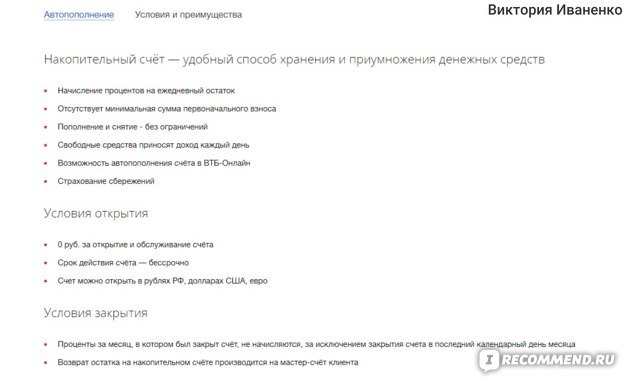

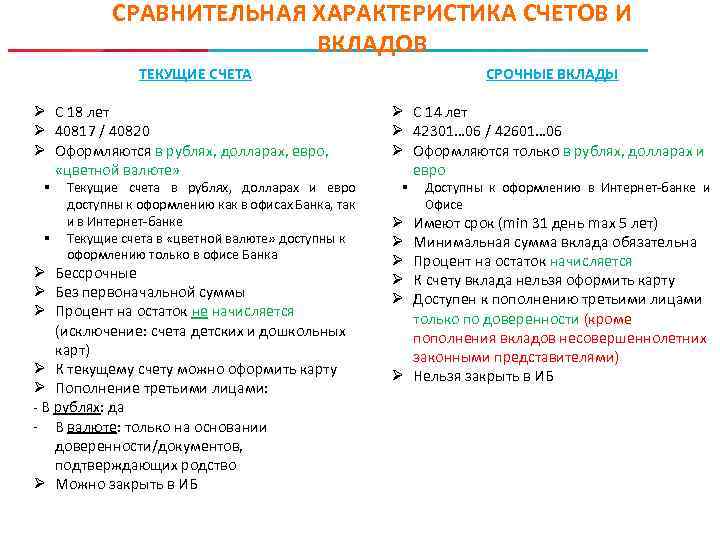

Накопительный счет ВТБ24: условия, проценты

Максимум стабильного дохода от вложенных сбережений позволяет вкладчикам банка накопительный счет ВТБ 24. Особенностью данного предложения является предоставленная возможность распоряжаться своими вложениями, сохраняя высокую доходность.

При открытии накопительного счета в банке ВТБ 24 нет необходимости накапливать значительную сумму для того, чтобы обеспечить высокую ставку. Этот вариант допускает получение дохода от небольших сбережений с возможностью накопления средств. Данное преимущество служит основным различием от обычного вклада, размещаемого в определенной сумме на установленный договором срок.

Данная программа представляет собой особую копилку, которой можно периодически пользоваться для покрытия своих финансовых нужд без необходимости закрытия, переоформления счета, без риска потери уже рассчитанных процентов.

Наиболее удобно открыть накопительный счет в ВТБ тем, кто получает зарплату на карточку. Можно настроить автоматическое пополнение в момент получения зарплатных перечислений без посещения офиса.

К преимуществам накопительного счета ВТБ 24 относится также возможность управления своими финансами не покидая дома. К услугам вкладчиков работа через личный кабинет интернет-банка. В любое время суток клиенты могут беспрепятственно распоряжаться своими накоплениями на рублевом или валютном депозите, не беспокоясь о потере начисленных процентов по накопительному счету.

Фактически данная программа предлагает тот же доход, что и обычный банковский вклад, сохранив при этом функционал обычного счета. Чтобы процентная прибыль не уменьшалась, достаточно поддерживать определенный уровень сбережений и производить по мере возможности пополнение.

В отличие от других форм инвестиций для физических лиц, средства покрыты страхованием вкладов, что гарантирует получение дохода и сохранение сбережений вне зависимости от положения банка ВТБ 24.

Основные правила использования накопительного счета

При подключении к программе для хранения накоплений следует ознакомиться с основными привилегиями и правилами использования:

- Поступление средств производится автоматически, при поступлении зарплатных перечислений, либо отдельно при посещении отделения.

- Счет пополняемый. Благодаря настройке опции автоматического пополнения можно рассчитать день и сумму для самостоятельного перевода с дебетовой карты ВТБ банка.

- Начисление процентов на сумму происходит ежемесячно.

- Снятие суммы ничем не ограничено – можно полностью забрать средства либо использовать их частично, с сохранением накопленных процентов.

- Клиенты банка откроют счет без взимания дополнительной платы – через сотрудника отделения либо в личном кабинете, так как открыть накопительный вклад можно и при помощи интернет-банкинга.

- Условия годового обслуживания – бесплатно.

- Срок действия программы – по усмотрению клиента, без каких-либо ограничений.

- Первый вклад – любая сумма, которая и станет неснижаемым балансом.

- Последующие взносы не ограничены размером.

- Так как работает онлайн-банк в любое время дня, управлять своими финансами вкладчик может всегда.

По истечении каждого месяц можно проследить, как начисляются проценты на остаток суммы в зависимости от периода депозита:

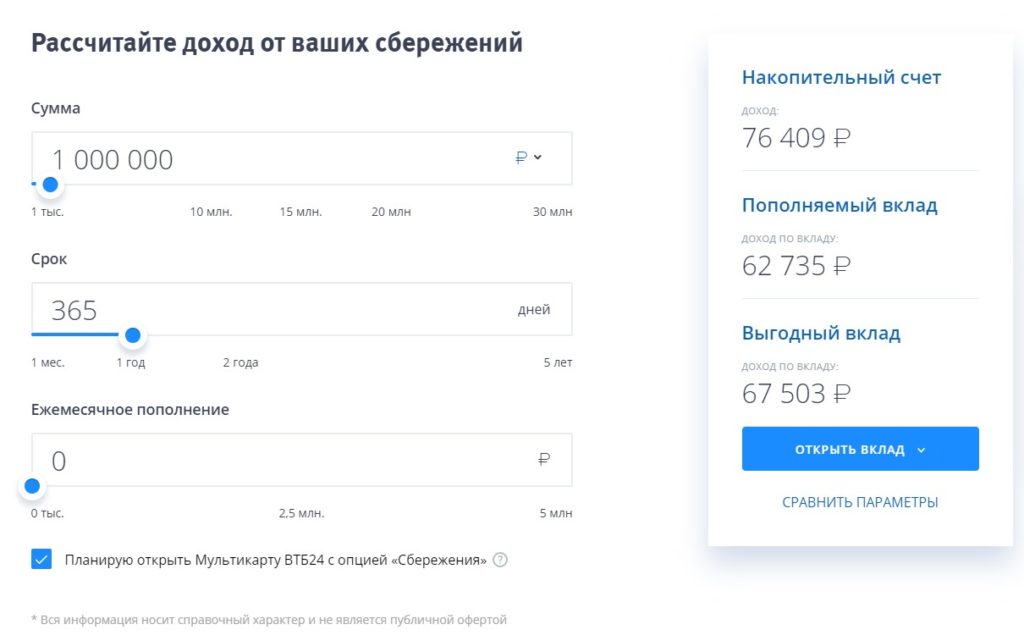

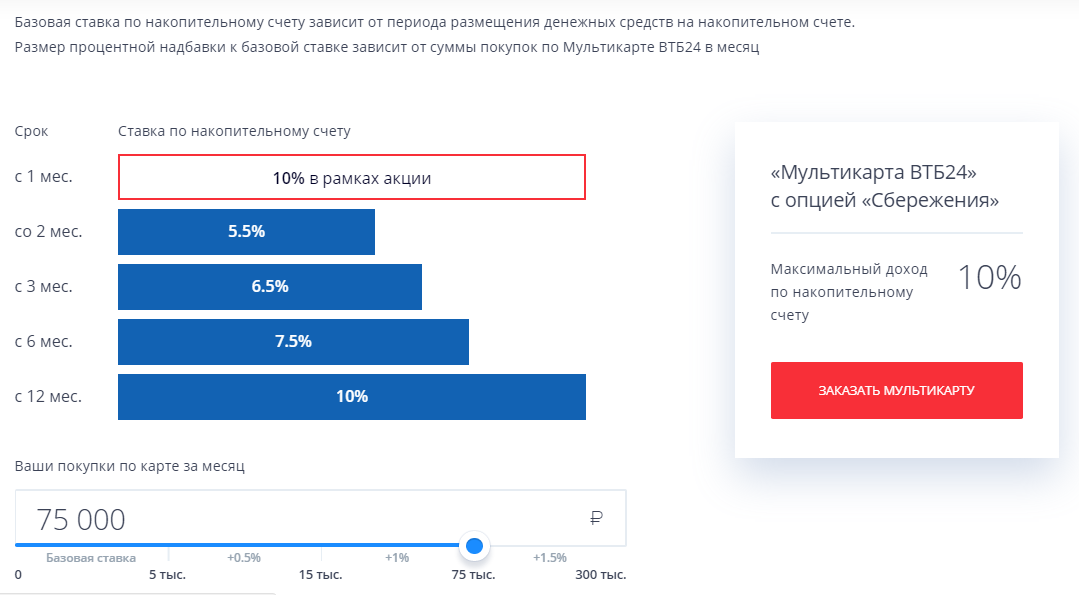

Повысить доход от сбережений можно, оформив банковский пластик, получивший название «мультикарта». При выпуске мультикарты с функцией сберегательного счета доход на остаток составит до 10,0% годовых.

Если клиент активно пользуется средствами по карточке, доход будет зависеть от сумм, затрачиваемых на приобретения в магазинах. Расчет доходности по пластику можно произвести, пользуясь удобным онлайн-калькулятором депозитов.

Данная карта ВТБ 24 превосходит аналогичные варианты пластика по многим условиям:

- Бесплатное обслуживание.

- Бесплатное снятие наличности не только в родных банкоматах, но и любых других терминалах сторонних банков.

- Денежные переводы и платежи через интернет-банк по мультикарте без взимания комиссии.

- На остаток средств на мастер-счете начисляется 5% дохода.

Таким образом, использование данной программы никак не ограничивает клиента, позволяя при этом извлекать максимум гарантированного дохода от застрахованных сумм инвестиций.

Условия по накопительным счетам в банках

Чтобы открыть накопительный счет, то следующим этапом будет выбор банковской организации. Конечно, разные банки предлагают различные условия, и выбирать нужно индивидуально, в зависимости от личных потребностей. Поиску нужно уделить немало времени, для того, чтобы посетить все страницы и ознакомится с их условиями открытия, чтобы определить, какой вклад выгодный.

Накопительный счет Сбербанк

Накопительный счет может быть открыт как в отечественной, так и в иностранной валюте – долларах или евро. Для рублевых счетов ставки варьируются в диапазоне от полутора до двух с половиной годовых, для иностранных валют – 0,01 на минимальную сумму. Услуга предоставляется бессрочно с возможностью полного или частичного снятия и пополнения. Лимита по остатку не предусмотрено.

По остаточным средствам существует зависимость: чем выше балансовый остаток, тем больше прибыль. Пример расчетов: сумма меньше или равна 30 тысячам рублей, ставка составит 1,5%, средства в диапазоне от 30 до 100 тыс. рублей – исчисляются по 1,6% годовых. Диапазон сумм от 100 до 300 тыс. рублей принесет прибыль в 1,7% и так далее. Максимальная ставка обеспечивается владельцу счета с суммой от 700 тысяч и выше. Для валютных счетов ставка не меняется. Не очень высокие ставки компенсируются надежностью банковского учреждения.

Накопительный счет Альфа Банк

Накопительные вклады в этом банке меняются и обновляются периодически. Рассмотрим актуальные на сегодня:

- Тариф«Мой сейф» – минимальная сумма для открытия счета 50 тыс. рублей, начисляемый процент на остаток от 1% до 1,8%. Расчет процента на минимальный остаток. Действует ограничение – нельзя переводить со счета в пользу юридических и физических лиц.

- Тариф «Ценное время» – минимальная сумма для открытия счета 100 тыс. рублей, начисляемый процент на остаток от 3,7% до 6,5%. Расчет процента на минимальный остаток. При снижении суммы счета ниже минимальной, расчет процента производится по ставке 0,01%.

- Тариф «Накопилка» – минимальной суммы для открытия счета не существует, начисляемый процент на остаток – 7%. Расчет процента на минимальный остаток. Автоматический перевод зарплаты на счет.

Различные обновляемые варианты накопительных счетов могут содержать бонусы и высокие проценты, тарифы меняются регулярно, но мониторить этот момент необходимо самостоятельно.

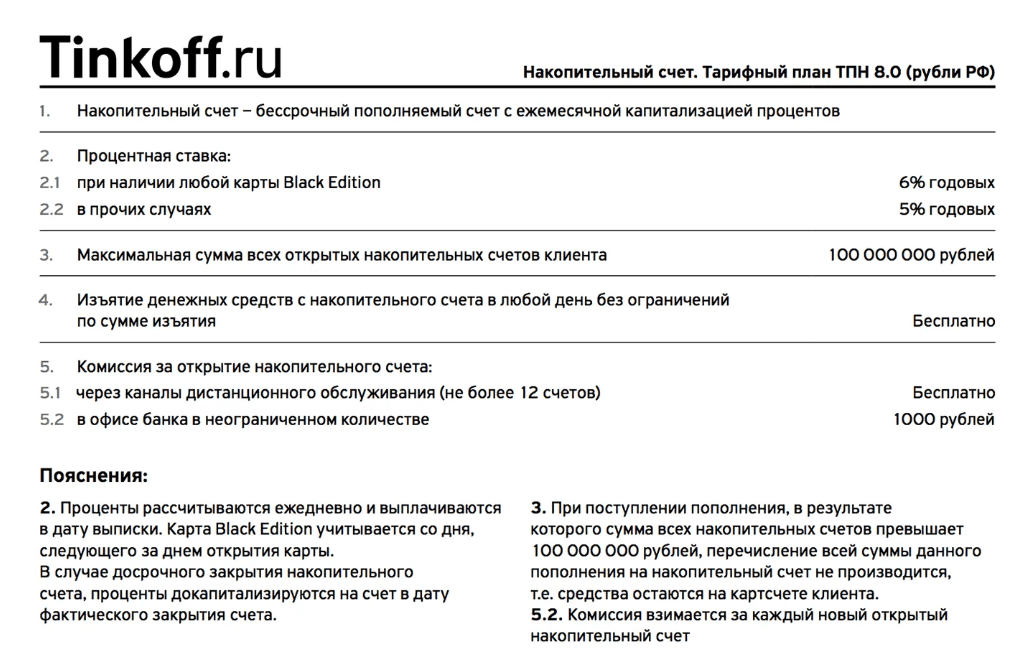

Накопительный счет Тинькофф

Первый плюс – открытие через интернет-банкинг. К счету прилагается карта, доставляемая курьерской службой. Рублевые счета рассчитываются исходя из 6% годовых, валютные по ставке 0,1%. Начальная сумма не лимитирована, максимальный остаток ограничен 12 000 000 в рублях или 1 000 000 в евро.

Накопительный счет ВТБ 24

К накопительному счету предлагается «Мультикарта ВТБ24». Диапазон годовых процентов изменяется в диапазоне от 5,5 до 10% для рублевых счетов, для валютных до 0,8%. Прибыль растет пропорционально сроку действия счета, внесение средств происходит кешбеком или безналом. Деньги застрахованы, а обслуживание для граждан бесплатное. Лимиты минимума и максимума не установлены.

Мы рассмотрели возможные достоинства и недостатки счетов, создаваемых с целью накопления, особенности их открытия и важные моменты, на которые стоит обратить внимание при заключении документов. Каждая отдельная банковская организация предоставляет инвесторам различные условия – в чем-то выгодные, в чем-то – нет: плюсы уравновешиваются минусами, предоставляя в итоге клиенту эффективные инструменты для включения в свой инвестиционный портфель. Я считаю, что при открытии такого счета необходимо максимально тщательно изучать предлагаемые решения и условия договоров, чтобы не ошибиться в выборе учреждения и не потерять возможные доходы

Я считаю, что при открытии такого счета необходимо максимально тщательно изучать предлагаемые решения и условия договоров, чтобы не ошибиться в выборе учреждения и не потерять возможные доходы.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Схема управления денежными средствами

Срочность вкладов накладывает на их обладателя определенные ограничения по управлению размещенными на них денежными средствами. Наиболее частые из них:

- невозможность снять часть суммы (или всю сумму) до окончания срока действия;

- обязанность по сохранению неснижаемого остатка на вкладе;

- ограничения по пополнению.

Ряд банков прямо ограничивает возможность досрочного снятия денежных средств, прописывая это в договоре. Как правило, это касается краткосрочных продуктов, которые оформляются на несколько месяцев (максимум – полгода). Другие финансовые организации дают клиентам право снимать накопленные средства раньше срока, но при этом удерживают с них накопленные проценты. Кроме того, если вклад открывается на длительное время, его владелец обычно обязан поддерживать на нем определенный остаток средств, снятие которого равносильно отказу от использования продукта.

Пополнить вклад тоже оказывается не так-то просто. У некоторых продуктов в договоре на обслуживание прямо прописывается невозможность дополнительных взносов. У других действуют ограничения на срок пополнения (например, только в первые пару месяцев действия вклада) либо на его сумму (к примеру, не менее 10 000 рублей).

Важно! Чаще всего, чтобы пополнить вклад, приходится лично навещать кассу банка либо производить операции через его банкоматы. С накопительными счетами все намного проще. Их обладатели могут снимать нужные суммы в любой момент, без всяких ограничений

Как правило, снятие производится на карту банка, в котором открыт счет. В этом случае операция является бесплатной для клиента. При получении средств в РКО, может быть удержана комиссия за обналичивание, но этим способом мало кто пользуется

Их обладатели могут снимать нужные суммы в любой момент, без всяких ограничений. Как правило, снятие производится на карту банка, в котором открыт счет. В этом случае операция является бесплатной для клиента. При получении средств в РКО, может быть удержана комиссия за обналичивание, но этим способом мало кто пользуется

С накопительными счетами все намного проще. Их обладатели могут снимать нужные суммы в любой момент, без всяких ограничений. Как правило, снятие производится на карту банка, в котором открыт счет. В этом случае операция является бесплатной для клиента. При получении средств в РКО, может быть удержана комиссия за обналичивание, но этим способом мало кто пользуется.

Важно! В случае снятия средств с накопительного счета, ранее начисленные по нему проценты сохраняются. Пополнение «счетов-копилок» также производится без всяких ограничений. У клиента есть возможность:

У клиента есть возможность:

Пополнение «счетов-копилок» также производится без всяких ограничений. У клиента есть возможность:

- зачислять деньги на счет в ручном режиме – через интернет-кабинет банка;

- создать автоматический шаблон для перевода определенной суммы (или процента) с каждого поступления средств на карту.

В большинстве банков нижний предел приходной операции по накопительным счетам составляет 1 копейку. Верхний предел, как правило, не ограничивается ничем, кроме финансовых возможностей клиента.

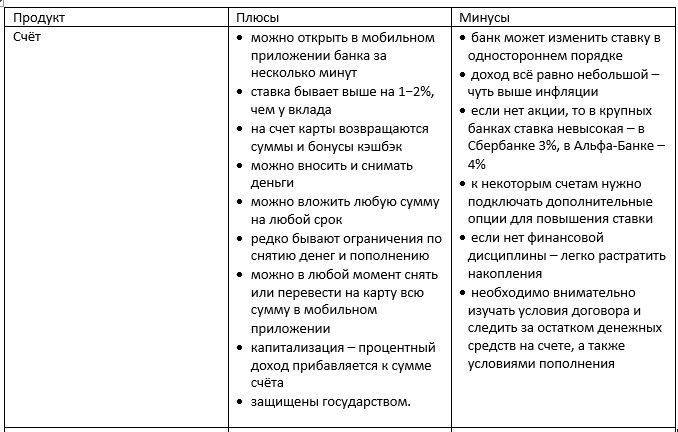

Какой продукт лучше

Чтобы понять, что больше подходит для выбранных финансовых целей, изучите преимущества и недостатки обоих банковских продуктов.

К основным плюсам вкладов можно отнести:

- Более высокая процентная ставка. Наибольшую доходность дают долгосрочные депозиты без возможности частичного снятия накоплений

- Возможность отложить деньги на крупные цели. Более жесткие условия стимулируют вкладчика не трогать вложенные деньги до окончания действия договора

- Диверсификация активов. Можно распределить свои сбережения по нескольким вкладам с разными сроками, доходностью и условиями для более гибкой организации личных финансов

- Гарантированная доходность. Вклад с фиксированной ставкой позволит сохранить планируемую доходность даже в случае существенного снижения ключевой ставки Центробанка

- Способ получать регулярный пассивный доход, не трогая основной капитал. Вложение, допустим, 500 000 рублей с ежемесячной выплатой процентов будет приносить от 5 000 до 6 500 рублей в месяц

- Возможность создать в будущем солидный финансовый актив. Например, если сделать вклад на 100 000 рублей с ежемесячной капитализацией и пополнять его раз в месяц всего на 5 000 рублей, можно за 10 лет создать внушительный капитал в 900 000 рублей и более

Накопительные программы, хоть и отличаются в большинстве случаев меньшей процентной ставкой, имеют свои плюсы:

- Счет можно открыть на минимальную сумму и иметь под рукой готовый инструмент для вложения денег, когда появятся свободные

- Программа закрывается в любое время по желанию вкладчика без потери заработанных процентов

- Денежные транзакции не ограничиваются. Можно пополнять даже несколько раз в день на любую сумму и снимать деньги без каких-либо ограничений

- Хороший способ сохранения денег от финансовых мошенников. Так как сберегательный счет не привязывается к карте, то в случае кражи карты или фишинга мошенники не получат доступ к сбережениям

- Возможность автоматизировать регулярные отчисления на счет с дебетовой карты для создания накоплений

- Гибкая доходность — при увеличении ключевой ставки Банка России проценты по накопительным программам банки повышают в первую очередь

- Возможность получить в первые месяцы доходность даже выше, чем по краткосрочным вкладам благодаря акционным предложениям банков

Особенности и возможности

Накопительный счет и копилка ВТБ предлагают уникальные возможности для накопления и управления финансами. Каждая из этих услуг имеет свои особенности, которые могут быть полезны для разных целей и потребностей клиента.

Накопительный счет ВТБ является универсальным счетом, на который можно зачислять и с которого можно снимать деньги в любое время. Он предназначен для долгосрочного накопления средств, обеспечивая при этом высокую ликвидность. Накопительный счет позволяет клиентам получать проценты на остаток средств, а также управлять своими денежными средствами через широкий спектр банковских услуг.

Копилка ВТБ, в свою очередь, представляет собой требуемый для заключения договора вклад в копилку. Клиент фиксирует конкретную сумму и срок накопления, а также получает гарантированный процент по истечении срока

Копилка ВТБ позволяет сохранить средства, не соблаговоливать с ними, и что наиболее важно, зарабатывать на своих накоплениях с фиксированным процентом

Накопительный счет и копилка ВТБ обеспечивают клиентам возможность сохранить и приумножить свои деньги, каждая из них имеет свои преимущества. Выбор между ними зависит от конкретных финансовых целей и потребностей каждого клиента.

Вклад или накопительный счет: что лучше выбрать сейчас

В текущих условиях многие крупные банки дают высокие и привлекательные ставки по накопительным счетам для новых клиентов, отмечает заместитель руководителя направления «Инвестиции» Банки.ру Никита Ведерников.

В основном высокая ставка фиксируется на недолгий срок — до трех месяцев, говорит он. «Поэтому если вы планируете получить максимум выгоды в короткий срок, то можно сделать выбор в пользу накопительного счета», — советует Ведерников.

«Если же ваша цель — получить максимум и зафиксировать высокую ставку на шесть месяцев или один год, то лучше выбрать вклад», — считает он.

Сейчас на Банки.ру представлено около 2 тыс. предложений по вкладам более чем от 250 банков. Использование фильтров при подборе вклада через сервис Банки.ру позволяет пользователю найти продукт, который максимально соответствует его потребностям.

Здесь вы можете сравнить условия по вкладам, тут — по накопительным счетам, а в этом разделе — изучить специальные предложения от банков.

Как пользоваться счетом

Пользоваться Сберегательным счетом не сложно. При наличии подключенной услуги Сбербанк Онлайн большинство операций можно совершать удаленно, через ПК или приложение для мобильных устройств

Но важно помнить, что использовать открытый счет для ведения предпринимательской деятельности запрещается

Пополнение и снятие денег

Как уже упоминалось выше, зачислять и снимать со сберсчета можно любые, так как никаких ограничений Сбербанк в этой части не установил. Пополнение вклада возможно осуществить как наличными в кассе учреждения или платежном терминале, так и путем безналичного перевода с дебетовой карты Сбербанка через банкомат или интернет-банк.

С картсчета другого банковского учреждения переслать деньги на Сберегательный счет нельзя. Деньги сначала переводят на карточку Сбербанка, а затем – на счет.

Снять денежные средства можно в одном из ближайших отделений Сбербанка, предъявив кассиру свой гражданский паспорт. Также остаток можно вывести на дебетовую карточку. Для этого можно воспользоваться банкоматом, платежным терминалом или сервисом Сбербанк Онлайн.

Вывод денег через онлайн-банкинг производится следующим образом:

- Зайти в личный кабинет, перейти в раздел платежей и переводов.

- Кликнуть по кнопке перевода между своими счетами и картами.

- Выбрать счет-списания и счет-получателя (карту).

- Ввести сумму, подтвердить операцию СМС-кодом.

Перевод может занять до одного рабочего дня. В ряде случаев операции требуют подтверждения сотрудниками, которые могут сделать это только в рабочее время, что следует учитывать, планируя свои действия.

Проведение иных операций

Операции по Сберегательному счету доступны следующие:

- Перевод с вклада на карточку Сбербанка.

- Поступление от третьих лиц.

- Пополнение со своих карт и счетов.

Если вкладчику нужно отправить деньги на счет или пластик третьего лица или получит от него платеж, то в этих случаях потребуется платежное поручение. Без него провести операцию не получится.

Так как валюта сберсчета может быть не только рубль, но и доллар США, евро, фунты стерлингов Соединенного королевства, китайские юани, гонконгские, канадские и сингапурские доллары, то и приходные и расходные операции могут в них проводиться. При необходимости банк самостоятельно конвертирует валюту по своему курсу.

Безналичные операции выполняются в любой из поддерживаемых валют, а наличные – во всех, кроме канадского, сингапурского и гонконгского доллара.

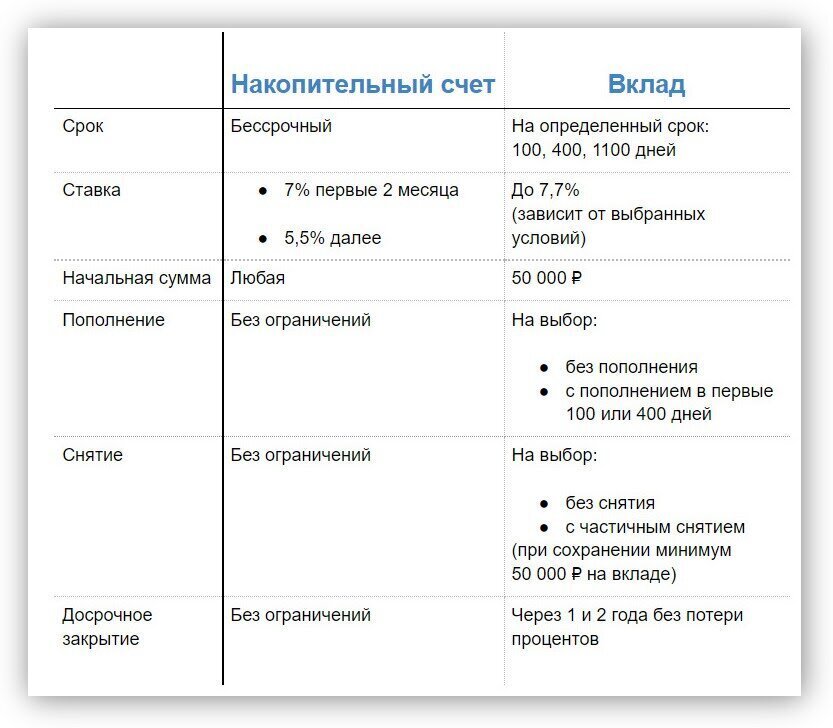

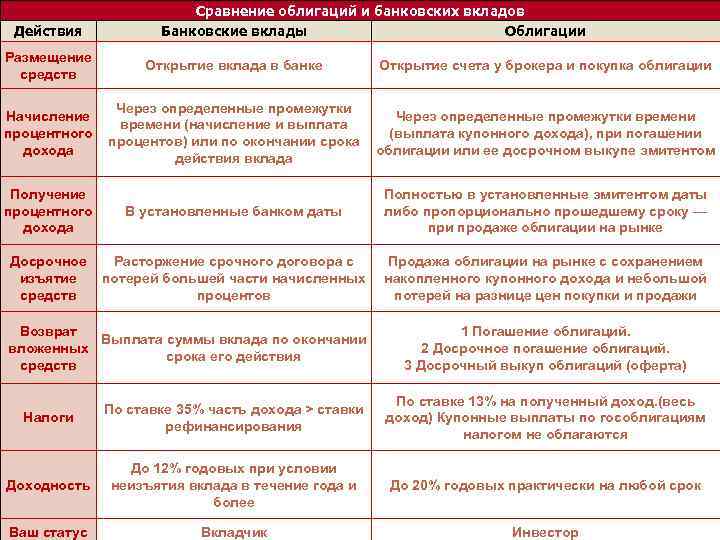

Разница между двумя продуктами — таблица параметров

| Критерии | Вклад | Накопительный счет |

| Ограничение по минимальной сумме для открытия | Есть, определяется условиями договора | Нет |

| Срок | Определяется условиями договора | Не ограничен, действует до полного снятия средств |

| Процентная ставка | Чаще всего фиксированная на весь срок договора Может привязываться к ключевой ставке Центробанка Все возможные изменения ставки указываются в договоре | Плавающая. Банк может изменить доходность в любой момент на свое усмотрение Обычно более высокая в первые 2–3 месяца, затем может существенно снизиться |

| Размер процентной ставки | До 17,5% годовых | До 11% годовых |

| Пополнение | Возможно только в случае, если предусмотрено договором Ограничено по сумме | Без ограничений |

| Частичное снятие | Возможно, если предусмотрено договором Ограничено по сумме | Без ограничений |

| Выплата процентов | Строго определена условиями договора: в конце срока, ежемесячно либо капитализация | Добавляются ежемесячно к текущей сумме |

| Санкции за досрочное расторжение договора | Пересчет процентов за весь срок по программе «до востребования» по ставке 0,01–0,1% годовых | Отсутствуют, так как четкие сроки не устанавливаются |

| Ограничение по открытию нескольких продуктов | Отсутствуют — в одном банке можно разместить неограниченное число разных вкладов | В одном банке можно открыть только один счет |

Сравнение накопительных счетов разных банков

1. Процентная ставка

Одно из ключевых отличий накопительных счетов в разных банках – это процентная ставка. Она может существенно разниться от банка к банку. ВТБ, например, предлагает накопительный счет с процентной ставкой в размере 5% годовых. Другие банки могут предлагать и более высокие процентные ставки

При выборе накопительного счета следует обратить внимание на процентную ставку, так как это может оказаться ключевым фактором при накоплении средств

2. Условия пополнения и снятия

Условия пополнения и снятия средств также могут различаться в разных банках. Некоторые банки могут предлагать возможность бесплатного пополнения счета, другие – начисление комиссии за каждую операцию. Одни банки могут предоставлять возможность снятия денег без ограничений, другие – устанавливать лимиты на сумму и частоту снятия. При выборе накопительного счета необходимо учесть свои потребности и сравнить условия разных банков.

3. Дополнительные услуги

Некоторые банки предлагают дополнительные услуги при открытии накопительного счета. Например, банк может предоставлять возможность оформления дебетовой карты, которая связана с накопительным счетом и позволяет использовать накопленные средства для оплаты покупок. Другие банки могут предлагать приятные бонусы или программы лояльности

При выборе накопительного счета стоит обратить внимание на наличие дополнительных услуг, которые могут быть полезными для вас

Взвешенный выбор накопительного счета поможет вам создать эффективную стратегию накопления и распределения денежных средств. Сравните условия разных банков и принимайте обоснованные решения, чтобы достичь своих финансовых целей.

Что лучше, накопительный счет или вклад?

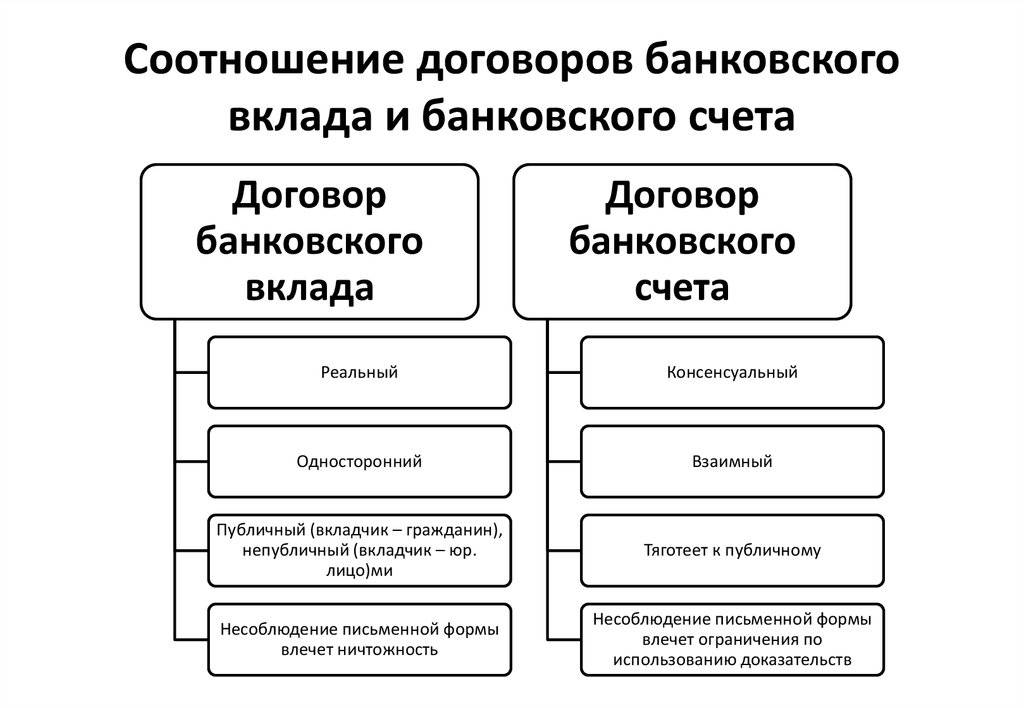

В настоящее время банки активно продвигают новый финансовый продукт. Зачастую процентные ставки по накопительным счетам выше, чем по депозитам. Процент зависит от пакета услуг, к которому подключен такой счет. Влияет также срок хранения денежных средств и сумма остатка на счете. В чем разница накопительный счет или вклад? Основное преимущество первого – отсутствие регламентированного срока использования. Количество денежных средств, обязательных для хранения, также не устанавливается. Владелец счета самостоятельно решает, когда и сколько ему снимать со счета. Однако этот факт может влиять на процентную ставку.

Вклад, который дает право снимать и вносить наличность на счет, встречается в банках редко. Этот вид вкладов предполагает массу ограничений, которые мешают владельцу. Ограничения по сумме вывода средств или сроку размещения. В этом плане накопительный счет более гибкий финансовый инструмент. Клиент имеет право класть и выводить деньги бессчетное количество раз, при этом получать процент на среднемесячный остаток.

Плюс в размещении депозита – фиксированный процент на момент открытия вклада. Он прописывается в договоре, поэтому в одностороннем порядке банк не в праве его менять. Уважающая себя организация этот принцип неукоснительно выполняет. По накопительному счету же процент не фиксируется. Ему свойственно изменяться в период использования накопительного счета. Зависит от ставки рефинансирования и финансовой политики банка. Эта процентная разница объясняет, что выгоднее, вклад или накопительный счет.

Рекомендации

Финансовые консультанты при выборе инструмента для хранения денежных средств клиентов отталкиваются от потребностей. Решая задачу, что выбрать, накопительный счет или вклад, определитесь, для чего требуется сохранить деньги? Распространенная причина хранить денежные средства у старшего поколения – «чтобы ничего не случилось и капал процент». В этом случае надежный финансовый инструмент – срочный депозит. Размещая деньги на короткий срок и под фиксированный процент, люди старшего поколения могут быть уверены в их сохранности и получении прибыли. Не стоит забывать о страховой сумме. Агентство по страхованию вкладов защищает денежные средства в размере 1400000 рублей. Эта сумма рассчитывается на одного человека в одной финансовой организации. Причем семейная пара, находящаяся в официальном браке, также считается как одно физическое лицо. Поэтому мужу и жене в одном банке две суммы, превышающие 1400000 на двоих, лучше не размещать.

Если цель накопить деньги на жилье или затратную покупку – лучший инструмент срочный депозит с возможностью пополнения. Так вы убережете денежные средства от собственных посягательств, в итоге накопить нужную сумму будет проще. Процент по данному виду депозита обычно выше, чем по накопительному счету.

А если цели накопления нет, и денежные средства используются непрерывно – накопительный счет ваш выход. Этот финансовый инструмент гибкий и современный, дает доступ к деньгам в удобное время и остаток «без дела» лежать не будет. Процент по накопительному счету начисляется ежемесячно и капитализируется с суммой на остатке.

В заключение Формирование финансового портфеля клиента лучше доверить профессионалам. Если есть опасения по поводу их компетенции или желание самостоятельно разобраться в этом вопросе, помните, что денежные средства лучше распределять по разным источникам получения дохода. Часть отправить на накопительный счет, часть распределить по депозитам, что-то разместить на долгий срок в страхование жизни или инвестиции.

При этом разберитесь заранее, какая разница между вкладом и накопительным счетом, или у акций и облигаций. Деньги не будут подвержены риску, находясь в одном месте. Хороший специалист изучит все предложения банков для поиска наиболее выгодных для клиента.

Что такое годовой процент по ипотеке?

Годовая процентная ставка — это общая стоимость ипотеки, включая процент, ипотечные издержки и другие сопутствующие комиссионные вознаграждения, выплачиваемые в течение срока кредита. Кредитные организации пользуются нижеприведенной формулой для расчета годовой процентной ставки.

Говоря простыми словами, ипотека — это получение кредита под залог имеющейся или приобретаемой недвижимости. Это определение четко отражает суть банковской услуги. Ипотечное кредитование регулируется общими положениями Гражданского кодекса и ФЗ «Об ипотеке (залоге недвижимости)», принятого 16 июля 1998 года.найдено на rosbank-dom.ru

Что же такое годовые проценты? Предлагаем начать с определения: Годовая процентная ставка – это определённый процент от суммы кредита (вклада), который платит заёмщик (банк) за пользование кредитом (вкладом) в течение одного года. Например, если годовая процентная ставка составляет 20%, то годовая плата за пользование суммой в 100 000 рублей будет равна 20 000 рублей (100 000*20%=20 000).найдено на temabiz.com

Особенности

Повышенная ставка ежемесячного дохода предлагается клиентам с длительной историей обслуживания в банке. Порядок начисления индивидуален у каждого вкладчика, банк предоставляет выгодные условия постоянным пользователям услуг. Внимательное изучение условий размещения фондов поможет клиентам избежать недопонимания порядка начисления процентов.

Капитализация зависит от срока, годовая доходность рассчитывается по следующим параметрам:

- 1 мес. – 4,0%;

- 3 мес. – 5,0%;

- 6 мес. – 6,0%;

- 1 год – 8,5%.

Услуга хранения финансов является бессрочной, кредитная организация изменяет условия размещения депозитов по своему усмотрению. Право банка менять ставку зафиксировано в стандартном договоре обслуживания. Самовольное изменение правил размещения невыгодно клиентам, но удобство потребления услуги перевешивает. Кредитная организация заботится о лояльности населения, массовое изменение условий приведёт к оттоку клиентов, уменьшив финансовые резервы.

Обслуживание предоставляется бесплатно, операции проводится без комиссий, дополнительно открываются мастер счета в трёх валютах – долларах, рублях и евро. Доходность валютного счёта обусловлена суммой и сроком использования услуги. Схема капитализации обусловлена валютой, бывает ежедневной, ежемесячной, ежеквартальной.

Безвозмездное обслуживание упрощает проведение операций, снижает стоимость перевода денег. Пользователи бесплатно совершают покупки, оплачивают расходы. Разместив часть активов на вкладе, потребители застрахуют риски реформирования условий хранения. Диверсификация вложений и активов позволит достичь цели, приумножив накопления. Внимательные пользователи, поддерживающие высокий среднемесячный остаток, останутся довольны обслуживанием.

Преимущества накопительного счета

1. Гарантированная надежность. Накопительный счет является финансовым инструментом, предоставляемым банками, что обеспечивает надежность и защиту ваших сбережений.

2. Высокий уровень ликвидности. Средства на накопительном счете всегда доступны для снятия, что позволяет свободно распоряжаться ими в случае необходимости.

3. Пассивный доход. Не только вы можете вносить дополнительные взносы на накопительный счет, но и ваш банк будет начислять проценты на остаток средств. Это позволяет не только сохранять деньги, но и увеличивать их сумму со временем.

4. Удобное планирование бюджета. Накопительный счет помогает организовать вашу финансовую жизнь, позволяя систематически откладывать определенную сумму на будущие цели или неожиданные расходы.

5. Налоговые преимущества. В некоторых странах дополнительные пенсионные накопления на накопительном счете могут быть освобождены от налоговой обязанности, что является одним из важных факторов привлекательности такого вида вложений.

В итоге, накопительный счет является надежным и выгодным инструментом для создания финансовой подушки безопасности и достижения своих долгосрочных финансовых целей.

Сравниваем плюсы и минусы

Сравнение вклада и накопительного счета

| Вклад | Накопительный счет | |

|---|---|---|

| Открытие | Открыть может любой человек, даже если он не клиент банка. Необходима минимальная сумма, без которой вклад не откроют | Для открытия нужен действующий счет в банке и регистрация в приложении. Можно открыть без вложений и пополнять уже после |

| Срок действия | Договор заключают на определенный срок. По окончании вклад можно пролонгировать (автоматически или лично), но не всегда. Если вы снимаете все деньги, вклад закрывается автоматически | Срок неограничен: пока клиент сам не решит закрыть счет |

| Процентная ставка | Может быть фиксированной или плавающей — например, первые три месяца 15%, а после этого 10%. Обычно проценты по вкладам выше при условии, что это вклад с большой суммой (от 100 000 рублей), на долгий срок (до трех лет) и без возможности снятия или пополнения | Средние ставки, как правило, ниже, чем по долгосрочным вкладам, но на уровне или выше средних. Они могут быть фиксированными или эффективными — то есть повышенными, если сумма на счете не ниже определенного лимита (неснижаемого остатка) или вы тратите в месяц определенную сумму по карте. При этом банк вправе изменить ставку в одностороннем порядке в любой момент. Однако если ставка ЦБ меняется, то и банки часто повышают ставки по накопительным счетам |

| Начисление процентов | Проценты начисляются на изначальную сумму или ту, которая окажется на счету к определенному сроку: например, к концу года или месяца. Эти проценты могут прибавляться к сумме на депозитном счете (капитализироваться) или перечисляться на отдельный, откуда их можно снимать в определенный период. Если вы закроете вклад до окончания срока, то можете потерять проценты | Проценты, как правило, начисляют каждый день или месяц, на весь остаток на счете. При этом иногда банки устанавливают максимальный лимит по сумме, на которую начисляют проценты: например, 1 или 3 млн рублей |

| Снятие и пополнение | Зависит от условий вклада. Есть вклады, где пополнение возможно, а снятие нет, при этом есть ограничения по суммам и срокам | Можно пополнять и снимать без ограничений, в любое время |

| Валюта | Во многих банках открыть вклад можно сразу в трех валютах: рублях, долларах и евро. Однако переводы между ними осуществляются с комиссией и по невыгодному курсу, а ставка на средства в валюте самая низкая — в пределах 1% | Накопительный счет открывают только в одной валюте (как правило — только в рублях) |

| Оплата покупок | С депозитного счета нельзя оплачивать покупки — только снимать наличные или переводить на собственные счета в рамках установленных ограничений | Деньгами на накопительном счете можно оплачивать определенные услуги онлайн или по карте, если она есть: например, штрафы или ЖКХ (как в Тинькофф банке). Не всегда можно снять средства или оплатить напрямую: для этого сначала нужно перевести деньги на текущий счет. Конкретные условия зависят от банка |

| Налог | Согласно закону, который был принят в 2021 году, с доходов по вкладам, которые превышают 1 млн рублей х ключевая ставка ЦБ, нужно заплатить налог в 13%. Однако доходы за прошлый и этот год от налога освободили | Доходы по накопительным счетам считаются как доходы от вкладов. В 2021 и 2022 году этот налог платить не нужно, дальше налогом не будут облагаться накопительные счета с процентной ставкой до 1% годовых. |

| Страхование рисков | И вклады, и накопительные счета на сумму до 1,4 млн рублей включительно застрахованы системой страхования вкладов. Если банк обанкротится или у него отзовут лицензию, вкладчики смогут вернуть деньги (включая начисленные проценты) в пределах этой суммы |

Процентная ставка

Проценты счёта ВТБ сопоставимы с вкладами физических лиц в крупных банках. Период начисления календарный месяц. При использовании денег, изменения в начисление выгоды произойдёт в одном месяце.

Доход начисляется на меньшую сумму, находившуюся на балансе в течении месяца. Например, хранился 1 млн руб., в середине месяца сняли 200 тыс. на срочную покупку, затем поступила зарплата в размере 100 тыс., в конец срока сумма составит 900 тыс., выгода начисляется на наименьшую сумму, зафиксированную на счёте в течении периода т. е. 800 тыс. руб. возникшую после снятия 200 тыс. руб.

При полном снятии денежных средств, минимальный остаток снизится до нуля и проценты за месяц не начисляются. Начисленные доходы выплачиваются 15 числа следующего месяца.

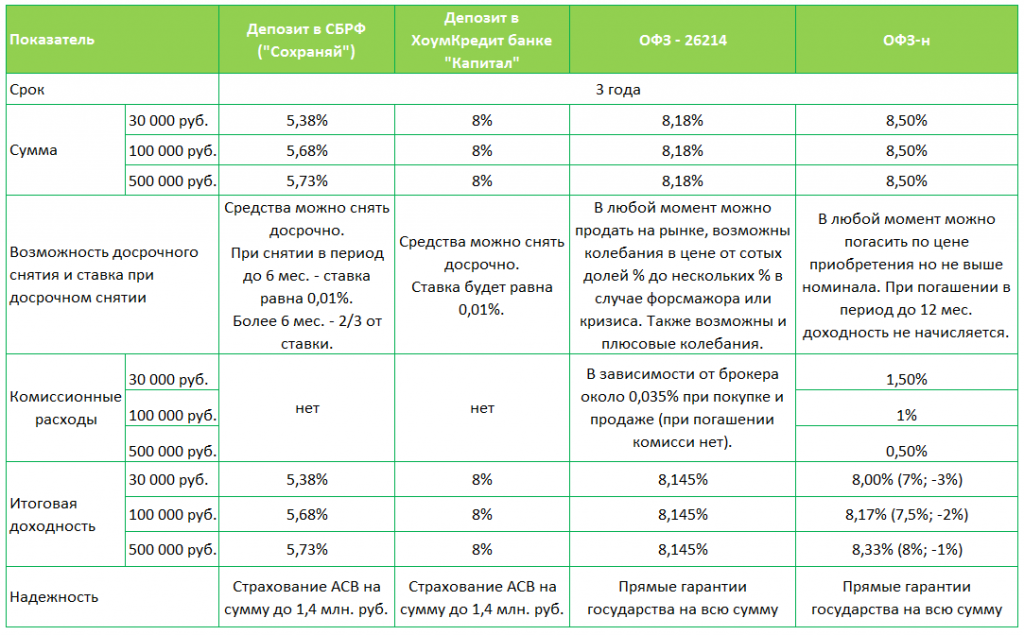

Сравним с другими вкладами.

Кликните по графику чтобы увидеть подробности

| Банк кредит | Ставка% |

|---|