Как законно не платить ипотеку

Ипотечный договор – один из разновидностей целевого потребительского кредита. В залог банк получает квартиру заемщика. Если клиент не погашает ипотеку, банк имеет право продать жилье (если это не единственное жилье заемщика) в пользу погашения задолженности.

Указанные выше способы избежание выплат кредитного долга мало чем отличаются от приемов, применяемых в случае неуплаты ипотеки. Но, есть одна особенность – титульное страхование, которое позволяет сделку купли-продажи признать недействительной в случае наличия юридических нарушений. Примером может служить случай, когда один из собственников не был в курсе продажи жилья и не согласен с ней. В такой ситуации страховщик должен возместить убытки и избавить заёмщика от кредитных обязательств. Но, в случае целенаправленных действий такого характера возможно возбуждение уголовного дела, если будет выявлен сговор сторон.

Можно ли не платить кредит законно? 6 основных способов

Существует как минимум шесть вариантов совершенно законным путем избавиться от кредитной нагрузки.

Способ #1: Расторжение кредитного договора

1 Это способ для тех, кто хорошо разбирается в юридических тонкостях. В некоторых небольших банках, а особенно в микрофинансовых организациях договоры нередко составляются не на самом высоком уровне. В них могут быть противоречащие законодательству положения (например, об исчислении процентов по кредитам, штрафных санкциях или о взыскании просроченных платежей).

Отмена судом таких положений ведет к серьезному снижению долга, а в некоторых (правда, очень редких) случаях – к полной отмене выплат. Но с документами крупных банков такой трюк, конечно, не прокатит.

Способ #2: Выкуп долга третьими лицами

2 Если коллекторы могут выкупить ваш долг у банка, то почему бы вам не выкупить свою задолженность у коллекторов. Не напрямую, конечно, а через родственников. Или через фирму богатого дядюшки.

Минимальная стоимость вашего долга составляет 20% от общей суммы. Максимальная – 50%. Так что родные на вас еще и подзаработают. Другое дело, что не каждое коллекторское агентство согласиться так легко расстаться с золотой жилой.

Способ #3: Рефинансирование или реструктуризация кредита

3 При наличии просрочки рефинансирование – дело непростое, но реальное, если обратиться в такие банки, как «Тинькофф», «Хоум Кредит» или «Ренессанс Кредит». Авось повезет – и вы возьмете деньги под высокие, но не заоблачные проценты и погасите имеющийся долг.

Реструктурировать долг (увеличить срок кредита с уменьшением ежемесячного платежа и распределением штрафов за просрочку на много месяцев или полной их отменой) проще. Но предложить такой вариант должен сам должник, а банк уже будет решать.

Способ #4: Кредитные каникулы

4 Нечасто встречающийся вариант. Банк разрешает вам в течение определенного времени (обычно года) платить только проценты, уплата же «основного» долга переносится. Без хорошей кредитной истории (до просрочки) на такой вариант рассчитывать нечего.

Способ #5: Выплата кредита за счет страхования.

5 Если вы при заключении кредитного договора купили у страховой компании специальный продукт – страхование от неуплаты долга – то вашу задолженность (при наличии уважительной причины, указанной в полисе) погасят страховщики. Удовольствие дорогое, и идут на него единицы.

Способ #6: Банкротство физического лица

6 Возможно при наличии долга от 500 тысяч рублей, отсутствии ликвидного имущества и высоком ежемесячном платеже. Процедура сложная, влечет за собой потерю права брать кредиты, в течение 3 лет занимать руководящие должности, выезжать за рубеж и так далее. Стоимость банкротства физлица – как минимум 40 тысяч рублей.

Частые вопросы по теме

На банковских форумах очень популярны вопросы, как можно не выплачивать заем на законных основаниях и как жить с непогашенным кредитом. Уточнять такую информацию лучше у специалистов, поскольку условия потребительского кредитования чаще всего разные, и многие аспекты могут не совпадать. Однако существуют общие положения договоров. О них и пойдет речь далее.

Как разобраться с кредитом, если совсем нечем платить

К любой ситуации, которая не позволяет выплачивать задолженность, нужно подходить спокойно. Для начала необходимо проконсультироваться с представителями банка. Менеджеры каждый день имеют дело с подобными вопросами и лучше знают, как действовать дальше.

Кредитные каникулы, реструктуризация или рефинансирование, отсрочка — вариантов уменьшить кредитную нагрузку несколько. Разбираться с долгами нужно легально. Незаконные способы могут не только испортить репутацию заемщика, но и привести к уголовной ответственности за мошенничество.

Что делать, если должник очень болен или умер

Если сроки кредитования пришлись на период, в течение которого заемщик сильно болел или скончался, кредитные обязательства переходят к его наследникам. По закону родственники или другие наследники, вступившие в права наследования, являются приемниками долгов умершего.

Поэтому они обязаны погасить все ссуды и закрыть данный вопрос согласно кредитному договору. Причины, как не платить кредиты законно, предусматривают отказ от наследства. В таком случае платить по кредиту придется страховой компании.

Как действовать, если долг висит на жене или муже

В России чаще всего муж или жена должника привлекаются к выплатам по кредиту после судебного производства. Это происходит, когда исполнительная служба начинает опись имущества в счет погашения долга. Как правильно себя вести, и в каких случаях приставы могут забрать вещи, сказано в законодательстве.

Главное — это доказать, что кредит был потрачен не на общие нужды семьи, а на личные потребности заемщика. В этом случае ответчиком будет выступать лишь один из супругов, поэтому опись совместного имущества запрещена.

Могут ли взыскать долг с поручителя

Если соглашение кредитного договора предусматривает факт поручительства, долговые обязательства неблагонадежного заемщика перекладываются на поручителя. Он может договориться с банком, отсрочить срок возврата кредита или направить долги на рефинансирование. Однако избежать ответственности вряд ли удастся. Каким способом выплачивать заем, к каким банкам обратиться за помощью и где пересчитать ссуду, решает также поручитель.

Что будет, если не платить после суда

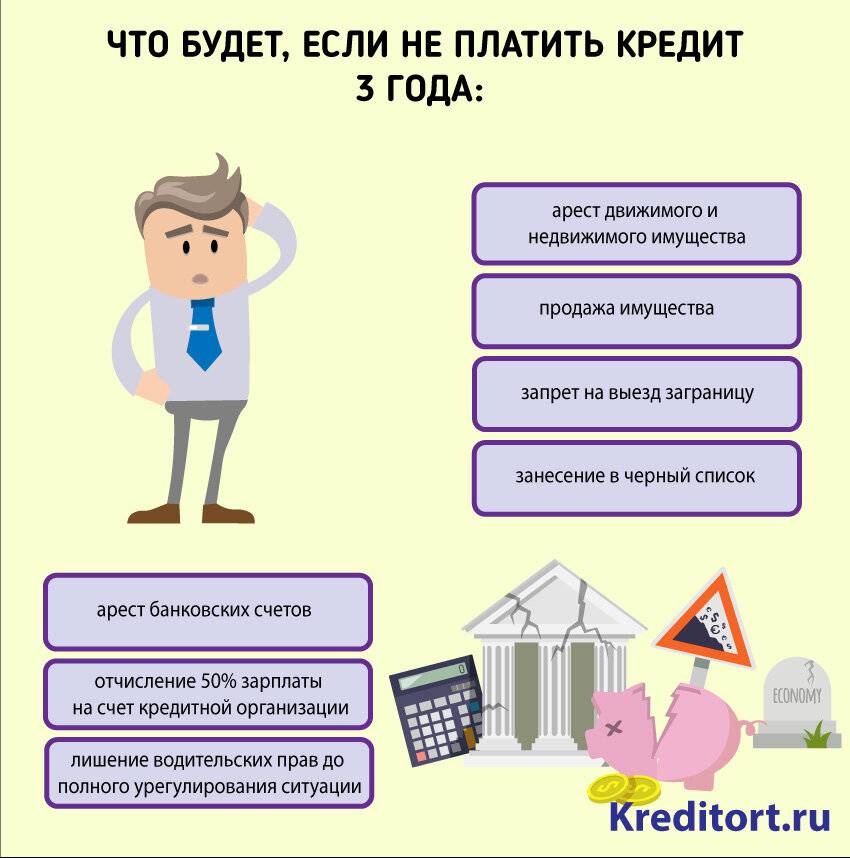

Самый оптимальный способ решить финансовые проблемы — это не доводить их до суда. Все советы юристов основываются на мирном урегулировании конфликта с кредитором. Если же заемщик отказывается гасить кредит, судебное разбирательство неминуемо. Суд обяжет клиента платить долг, наложит арест на имущество заемщика. В итоге ответчик выплатит все денежные средства за счет конфискованной недвижимости, автомобиля, электроники, бытовой техники — предметов, которые можно продать на банковском аукционе.

Столкнувшись с финансовыми трудностями, не стоит скрываться от кредитора. Более эффективной будет договоренность с банком об изменениях условий кредитования. Такой подход позволит постепенно рассчитаться с долгами, сохранить хорошую кредитную историю и надеяться на лояльность финансовых организаций в будущем.

Способ, как не платить проценты по кредиту в МФО

В МФО граждане обращаются, так как там предоставляют займы без подтверждения доходов, рассматривая заявки за рекордные сроки. Затем, когда проценты по невыплатам накапливаются, микрозаймы становятся тяжким бременем для заемщика. Однако, по 151- ФЗ микрофинансовые организации не вправе требовать возврата денег в четыре раза больше того, что предоставляли в кредит.

В этом случае обратитесь в суд для признания кредитной сделки кабальной. Для этого докажите, что условия договора для вас не выгодны и предоставьте справки, которые подтверждают ваше бедственное положение из-за:

- потери трудоспособности;

- сокращения на работе;

- потери кормильца.

Если МФО вас опередила и сама подала в суд, составляйте встречный иск с требованиями приостановки начисления процентов. Большинство судебных дел было решено в пользу заемщика при наличии веских доказательств, однако тело кредита выплатить все равно придется.

Возможности договоренностей с банком и судебными приставами на законных основаниях

Если же ситуация с неуплатой кредита дошла до суда, то урегулировать ее мирным путем можно в следующих случаях:

- попробуйте уговорить банковских сотрудников пойти вам навстречу, расписать сумму долга на более длительный срок и чтобы они при этом отозвали заявление. В таких случаях следует дополнительно платить государственный сбор в размере 7% от суммы кредита;

- предоставьте документальные доказательства, подтверждающее ваше тяжелое материальное положение и напишите заявление с просьбой предоставления отсрочки по судебному решению. В некоторых случаях суд может пойти навстречу и перенести сроки уплаты кредита банку, поменять конечные даты и условия уплаты суммы;

- после получения исполнительного листа судебными приставами назначается крайний срок погашения долга, до которого должник обязуется целиком погасить его. Если деньги до указанной даты не внесены в полном объеме, судебная инстанция имеет право на законных основаниях взыскивать долг в принудительном порядке. Поэтому следует написать заявление на имя представителей суда о своем трудном финансовом положении и приложить к нему подтверждающие документы;

- оцените свои финансовые возможности и предложите банку и суду свой вариант расчета уплаты суммы кредита вместе с графиком, возможно, он устроит все стороны конфликта.

Частые вопросы

По кредиту просрочка полгода, мучают коллекторы. Что делать?

В первую очередь, нужно написать отказ от общения с ними и направить новым кредиторам. В дальнейшем они смогут с вами контактировать только по почте. Это возможно, если от начала просрочки прошло хотя бы 4 месяца.

Пугает банкротство, т.к. есть ипотека. Работа позволяет оплачивать ее без задержек, но по остальным кредитам просрочки. Как быть?

Можно пройти процедуру реструктуризации долгов, если человек сумеет закрыть ипотеку и другие долги в течение трех лет. Если нет, то остается разве что самостоятельная продажа квартиры с согласия банка, которая позволит сэкономить деньги.

Если просрочки по кредитам совсем небольшие, можно попытаться индивидуально договориться с каждым кредитором о реструктуризации кредитов. Тогда есть шанс, что они не подадут в суд на банкротство клиента.

У должника 4 займа с просрочками и 2 кредита. Набежало больше 300 тысяч рублей. Можно ли банкротиться?

Да, при такой сумме лучше банкротиться, чем годами терпеть требования и бесконечные звонки. Уже с первого заседания банкрота перестанут беспокоить, а через полгода и вовсе заявитель избавится от долгов.

Обратите внимание, что с размером долгов до полумиллиона также можно банкротиться через МФЦ в обход суда. Главное — проверить, по какой статье приставы закрыли исполнительное производство

Заберут ли бабушкину квартиру в банкротстве, если у должника есть доля в ней?

Нет, если у банкрота больше нет другого имущества, и для него это единственное жилье — квартиру исключат из конкурсной массы

Важно, чтобы она при этом не была в залоге

Как быть, чтобы не иметь проблем с банком и судом при взятии долга?

Как вы можете убедиться, на законных основаниях не платить кредит банку практически нереально. Поэтому не стоит рисковать и попадать в долговую яму и испытывать судьбу. Прежде чем брать кредит в банке, обязательно учитывайте следующие обстоятельства и последствия:

- адекватно воспринимайте свои финансовые возможности и не берите кредит на заведомо невыгодных для себя условиях;

- если вы взяли кредит и не можете вовремя внести взнос, непременно поставьте сотрудников банка об этом в известность;

- попробуйте попросить отсрочить платеж, снизить ставку по процентам, увеличить срок или сменить график платежей;

- оформите кредитный Договор в другом банке с целью реструктуризации долга. Благодаря льготному периоду при ожидании финансовых вливаний так можно погасить долг;

- при подаче дела в суд до вынесения приговора перепишите свое имущество на родственников, так как взыскать его банк и суд имеют право только в случае, когда должник является его собственником.

Поэтому, когда берете в банке долг под покупкой чего-либо, думайте сразу же о том, как вы будете его погашать, а не о том, какими способами можно от уплаты уклоняться и насколько это законно. Как вы уже поняли, законно допустимые варианты уклонения от кредита на практике редко применяются, а должник лишь наживет себе проблем, поэтому лучше платить вовремя по своим банковским долгам.

https://youtube.com/watch?v=uNuFigu8TT4

Частые вопросы по теме

На банковских форумах очень популярны вопросы, как можно не выплачивать заем на законных основаниях и как жить с непогашенным кредитом. Уточнять такую информацию лучше у специалистов, поскольку условия потребительского кредитования чаще всего разные, и многие аспекты могут не совпадать. Однако существуют общие положения договоров. О них и пойдет речь далее.

Как разобраться с кредитом, если совсем нечем платить

К любой ситуации, которая не позволяет выплачивать задолженность, нужно подходить спокойно. Для начала необходимо проконсультироваться с представителями банка. Менеджеры каждый день имеют дело с подобными вопросами и лучше знают, как действовать дальше.

Кредитные каникулы, реструктуризация или рефинансирование, отсрочка — вариантов уменьшить кредитную нагрузку несколько. Разбираться с долгами нужно легально. Незаконные способы могут не только испортить репутацию заемщика, но и привести к уголовной ответственности за мошенничество.

Что делать, если должник очень болен или умер

Если сроки кредитования пришлись на период, в течение которого заемщик сильно болел или скончался, кредитные обязательства переходят к его наследникам. По закону родственники или другие наследники, вступившие в права наследования, являются приемниками долгов умершего.

Поэтому они обязаны погасить все ссуды и закрыть данный вопрос согласно кредитному договору. Причины, как не платить кредиты законно, предусматривают отказ от наследства. В таком случае платить по кредиту придется страховой компании.

Как действовать, если долг висит на жене или муже

В России чаще всего муж или жена должника привлекаются к выплатам по кредиту после судебного производства. Это происходит, когда исполнительная служба начинает опись имущества в счет погашения долга. Как правильно себя вести, и в каких случаях приставы могут забрать вещи, сказано в законодательстве.

Главное — это доказать, что кредит был потрачен не на общие нужды семьи, а на личные потребности заемщика. В этом случае ответчиком будет выступать лишь один из супругов, поэтому опись совместного имущества запрещена.

Могут ли взыскать долг с поручителя

Если соглашение кредитного договора предусматривает факт поручительства, долговые обязательства неблагонадежного заемщика перекладываются на поручителя. Он может договориться с банком, отсрочить срок возврата кредита или направить долги на рефинансирование. Однако избежать ответственности вряд ли удастся. Каким способом выплачивать заем, к каким банкам обратиться за помощью и где пересчитать ссуду, решает также поручитель.

Что будет, если не платить после суда

Самый оптимальный способ решить финансовые проблемы — это не доводить их до суда. Все советы юристов основываются на мирном урегулировании конфликта с кредитором. Если же заемщик отказывается гасить кредит, судебное разбирательство неминуемо. Суд обяжет клиента платить долг, наложит арест на имущество заемщика. В итоге ответчик выплатит все денежные средства за счет конфискованной недвижимости, автомобиля, электроники, бытовой техники — предметов, которые можно продать на банковском аукционе.

Столкнувшись с финансовыми трудностями, не стоит скрываться от кредитора. Более эффективной будет договоренность с банком об изменениях условий кредитования. Такой подход позволит постепенно рассчитаться с долгами, сохранить хорошую кредитную историю и надеяться на лояльность финансовых организаций в будущем.

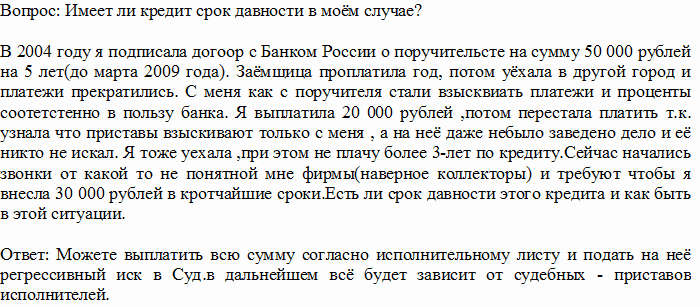

Почему юристы не советуют ждать истечения срока исковой давности?

Ключевое условие для успешного ожидания окончания срока давности — отсутствие претензий со стороны кредиторов. Теоретически, если банк в течение 3 лет не обратится в суд, вы можете спокойно не платить кредит и дальше.

Однако в наших реалиях система работает по-другому.

- С первого месяца просрочки вам начнут звонить. Банк попытается узнать, почему прекратилась оплата, какие обстоятельства возникли у заемщика. Вам нужно приготовиться к постоянным звонкам и SMS-сообщениям.

- Далее пойдут письменные извещения. Вам будут слать официальные требования погасить кредит.

- Следующий этап — продажа просроченного кредита коллекторам или обращение в судебную инстанцию. Обратиться за приказом могут и коллекторы, которые по договору цессии выступают новыми кредиторами.

То есть шансы избежать ответственности через ожидание срока давности достаточно мизерные. Вероятность 99,99%, что банк все же обратится в суд спустя пару лет. Нередко кредитные организации выжидают срок 2 года с целью насчитать больше пеней за просрочку.

Также на этом пути вас ждут и другие последствия:

- Кредиторы будут звонить родственникам и коллегам, вашему работодателю. О просроченном кредите будут знать все.

- Вы серьезно испортите кредитную историю. Восстановить ее после такого эксцесса весьма непросто.

- Вам придется «бегать» от кредиторов: менять место жительства, переезжать в другие регионы, приобретать новый телефонный номер и так далее. Если у вас семья и маленькие дети, многолетний стаж работы на проверенном предприятии — такие риски будут неоправданными.

Платить или не оплачивать проценты

Ссудополучатели сожалеют не столько об уплате основного долга, сколько о выплате процентов за пользование средствами. В некоторых случаях проценты равняются телу кредита. Законный метод не платить процент — кредитная карта со льготным периодом пользования средствами. Срок — от 30 до 55 дней. Чтобы не выплачивать проценты, должнику необходимо вернуть использованную сумму в течение этого времени. Если это не удается, то процент начисляется автоматически.

При получении другого вида кредита проценты придется выплачивать. Затраты можно уменьшить путем досрочного возврата долга. Заемщик вправе выплатить ссуду, не дожидаясь окончания кредитного договора, в течение первого месяца после получения средств. Но это, должно быть, прописано в соглашении.

Если человек не может платить кредит, что могут сделать банки по закону

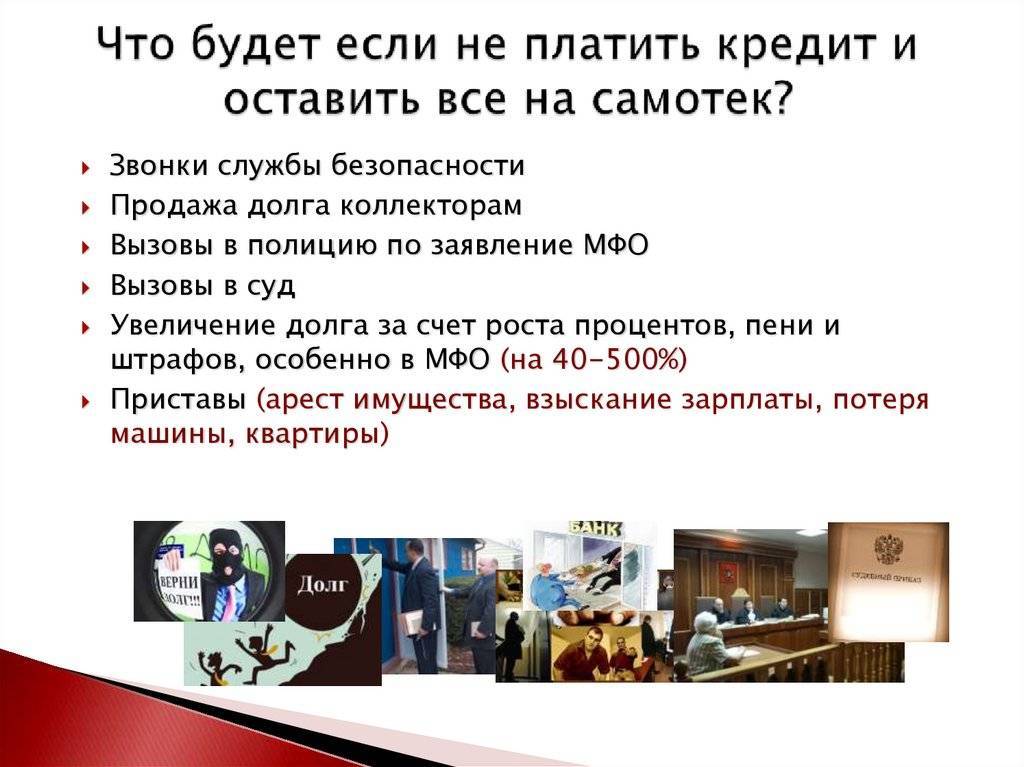

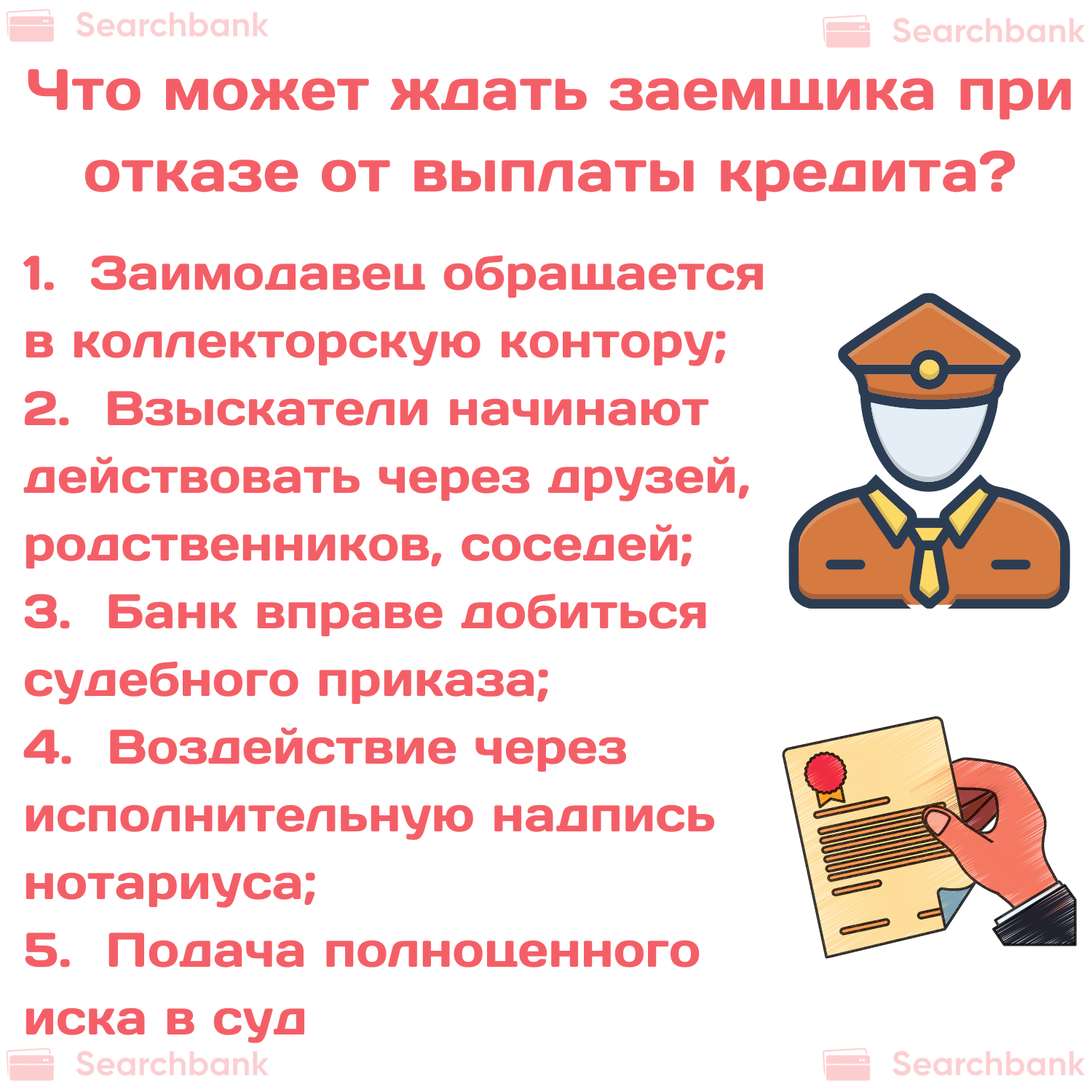

Если человек перестает платить по кредиту (неважно, по каким причинам), банк может:

- инициировать взыскание долга собственными силами — с помощью сотрудников, работающих с просроченной задолженностью;

- продать право требования долга коллекторскому агентству;

- обратиться в суд с иском о взыскании просроченной кредиторской задолженности, а также суммы начисленных на нее штрафов и неустоек.

Если банк настроен на то, чтобы взыскать долг любыми способами (а так и бывает чаще всего), не платить не получится — если должник не будет вносить деньги добровольно, его заставят это сделать, используя законные механизмы воздействия (изъятие и реализация имущества, удержание денег с банковских счетов или с зарплаты, наложение запрета на выезд из страны и пр.). Единственный законный способ не платить кредит банку, который действительно работает — это банкротство.

Если вы понимаете, что самостоятельно погасить долг не получится, не стоит скрываться от кредиторов — все отсрочки по выплатам, которые вы сможете получить, будут действовать в течение ограниченного времени. На вопрос о том, как законно не платить кредит, если платить нечем, мы уже ответили — ни один из существующих способов кроме банкротства не гарантирует избавления от обязательств без денежных вложений.

Именно поэтому вам стоит задуматься о том, чтобы пройти процедуру банкротства — это позволит избавиться от долгов и избежать ограничений, которые неминуемо возникнут, если в дело вступят судебные приставы.

Юристы компании «Иджис» помогут вам оформить все документы, необходимые для банкротства, передадут их в арбитраж и представят ваши интересы на всех этапах процедуры — от первого обращения в суд, до завершения процедуры.

Но как всё-таки не платить?

Следует для начала знать, что банки постоянно вынуждены списывать большое количество кредитных долгов, которые вернуть уже не представляется возможным. Такие кредитные договора финансовые учреждения именуют безнадёжными задолженностями.

Фактически заёмщик, кредит которого записали в безнадёжные, не заплатил банку, вопреки всем его усилиям: не помогли ни грозные коллекторы, ни решение суда. Если у гражданина нет ни дохода, ни имущества, сам пристав не может абсолютно ничего поделать.

От кредита можно избавиться только дождавшись списания всей задолженности финансовым учреждением. Должнику придется подготовиться к долгому пути, на него будет давить не только банк, но и коллекторы, а также приставы.

Если иного выхода, чем не платить, действительно нет, следует рассмотреть нижеследующие два варианта.

Как законно не платить кредит поручителю и созаемщику

Законом предусмотрено, что на поручителя, указанного в договоре, будут наложены обязательства по выплате банку требуемой суммы. Это требование – одно из средств давления на кредитора, популярная мера погашения долга после отказа или его явной несостоятельности. Поручительское обязательство вступает в силу, если взявшее кредит лицо игнорирует обязательства перед банком.

Поручитель автоматически становится кредитором, но имеет право уклониться от компенсации в нескольких случаях:

- предоставление доказательств участия в подписании договора под давлением (не добровольно) или признание его недееспособным при оформлении документа;

- принудительное подписание под воздействием наркотических веществ или алкоголя (оба фигуранта были пьяны);

- банкротство заемщика, указанного в договоре;

- истечение срока давности;

- фактическая смерть кредитора;

- отсутствие обязательств в отношении данного поручителя, напрямую не указанного в документах (член семьи).

Если банк без ведома клиента добавил скрытые комиссии (изменил условия договора), заемщик не обязан выплачивать неожиданно возникшую сумму. Это основная причина, из-за чего у добропорядочных клиентов непонятно откуда возникает задолженность. На сегодня это распространенная практика кредитных и банковских организаций.

Что банк делает дальше?

Через 4 месяца, а часто и раньше, если получатель кредита не начинает платить или делает это не полностью, не пытается получить отсрочку или реструктуризацию, займодавец имеет право предпринимать следующие шаги:

- обращение с исковым требованием в суд: мировой или городской (районный). В первом случае рассмотрение дела проходит в отсутствие заинтересованных сторон. Судья издает приказ, который можно сразу передавать приставам. В большинстве ситуаций заемщики данный приказ оспаривают, кредитору приходится подавать иск повторно, но уже в городской (районный) суд;

- перепродажа коллекторскому агентству. Часто долги переходят в другие руки за символическую плату;

- ждать и уговаривать должника дальше. Службы безопасности банков прекрасно знают, что и коллекторы, и приставы-исполнители достаточно часто не могут ничего взыскать с неплательщика. В лучшем случае на счет банка будут поступать копейки из официальной зарплаты.

Как показывает практика, ожидание и уговоры могут длиться долго. И через год, и через два года, что будет числиться долг, сотрудники банка продолжат звонить и приглашать на переговоры и проведение реструктуризации. В любом случае запись о просрочке уже внесена в кредитную историю. В дальнейшем получить новый займ или кредит будет затруднительно.

Ситуация несколько осложняется для заемщика в случае ипотечного или автокредита. Так как имущество находится в залоге, банк и через 3 месяца может выставлять его на торги. Полученная сумма идет на погашение задолженности. Если кредитор просто забирает себе залог, долг считается погашенным. Если по результатам торгов вырученной суммы не хватило для покрытия и основного долга и процентов, заемщик остается и без квартиры (машины), и с долгом.

Банки, предлагающие рефинансирование

Финансовые учреждения идут навстречу плательщикам, попавшим в сложное материальное положение, и предлагают услугу рефинансирования кредита. Новый кредитор погашает задолженность перед банком ссудополучателя, а заемщик будет выплачивать новый заем, но на других условиях.

Банки, предлагающие услугу:

- Сбербанк — сумма до 1 млн рублей, срок — до 5 лет. Наименьшая процентная ставка — 17%.

- МДМ банк — до 2,5 млн рублей, срок — до 5 лет, а ставка — от 14,5%. При сумме свыше 500 тысяч необходим поручитель.

- Московский кредитный банк — до 3 млн рублей, срок — до 15 лет, ставка — от 15%.

Есть и другие учреждения, предлагающие рефинансирование, но их условия отличаются от перечисленных банков не в пользу ссудополучателя.

Полностью отказаться от взятого кредита не получится. Есть законные способы уменьшить его, получить отсрочку. Выплачивать основной долг все же придется.

Как законно не платить кредит?

Беря кредит, заемщик рассчитывает на своевременное его погашение. Но случаются в жизни неприятные моменты, когда лицо не может погасить кредит, т.е. не может исполнить свои обязательства перед кредитной организацией. Как тогда можно не платить кредит законно?

Как можно заметить, вариантов не платить кредит законно может быть достаточно много. И все же принимая решение о том, как же не платить кредит на законных основаниях, рекомендуем все внимательно взвесить, в том числе, возможные последствия от использования того или иного варианта. Понятно, что если срок исковой давности вышел, то тут уже Вы в полном выигрыше, надо только заявить об этом в суде, когда банк иск подаст.

А вот если будите выкупать свой долг через третье лицо, здесь важно, чтобы третье лицо было надежное и не подало потом на Вас в суд, чтобы взыскать с Вас выкупленный долг. ПОЛЕЗНО: читайте подробнее о законном способе не платить кредит через банкротство гражданина, а также смотрите видео

ПОЛЕЗНО: читайте подробнее о законном способе не платить кредит через банкротство гражданина, а также смотрите видео

Подведение итога

После изучения всего материала можно отметить, что каждый заемщик законно может уйти от уплаты задолженности. Такое доступно при потере работы, серьезном заболевании или болезни. Если вы просто не желаете вносить оплату, то уйти от ответственности не получится.

При возникновении проблем можно рассмотреть альтернативные варианты решения вопроса. Благодаря ним можно сохранить положительную кредитную историю, путем внесения изменений в действующий договор.

Если вы ранее пользовались каким-либо вариантом изменения условий, предлагаем оставить комментарий и рассказать о своем опыте. Нашим читателям будет интересно, в каком банке вы меняли условия договора и как она осуществлялась.