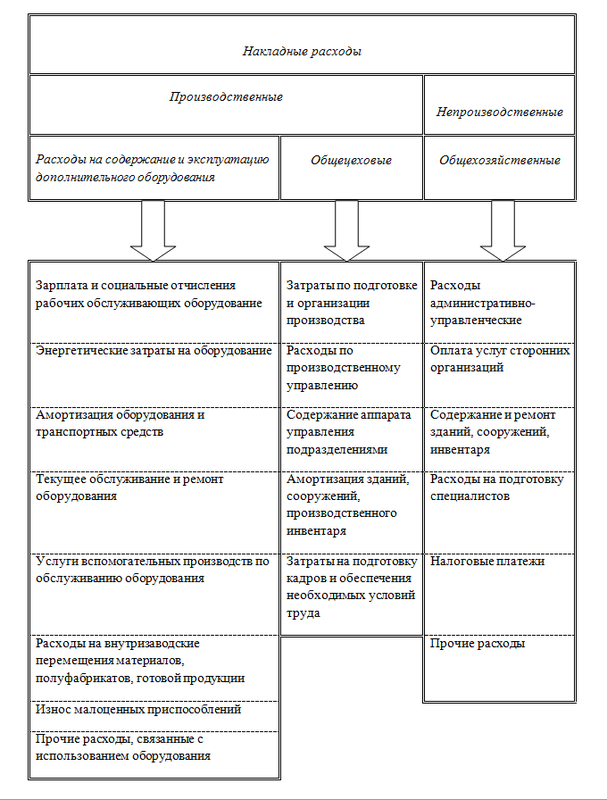

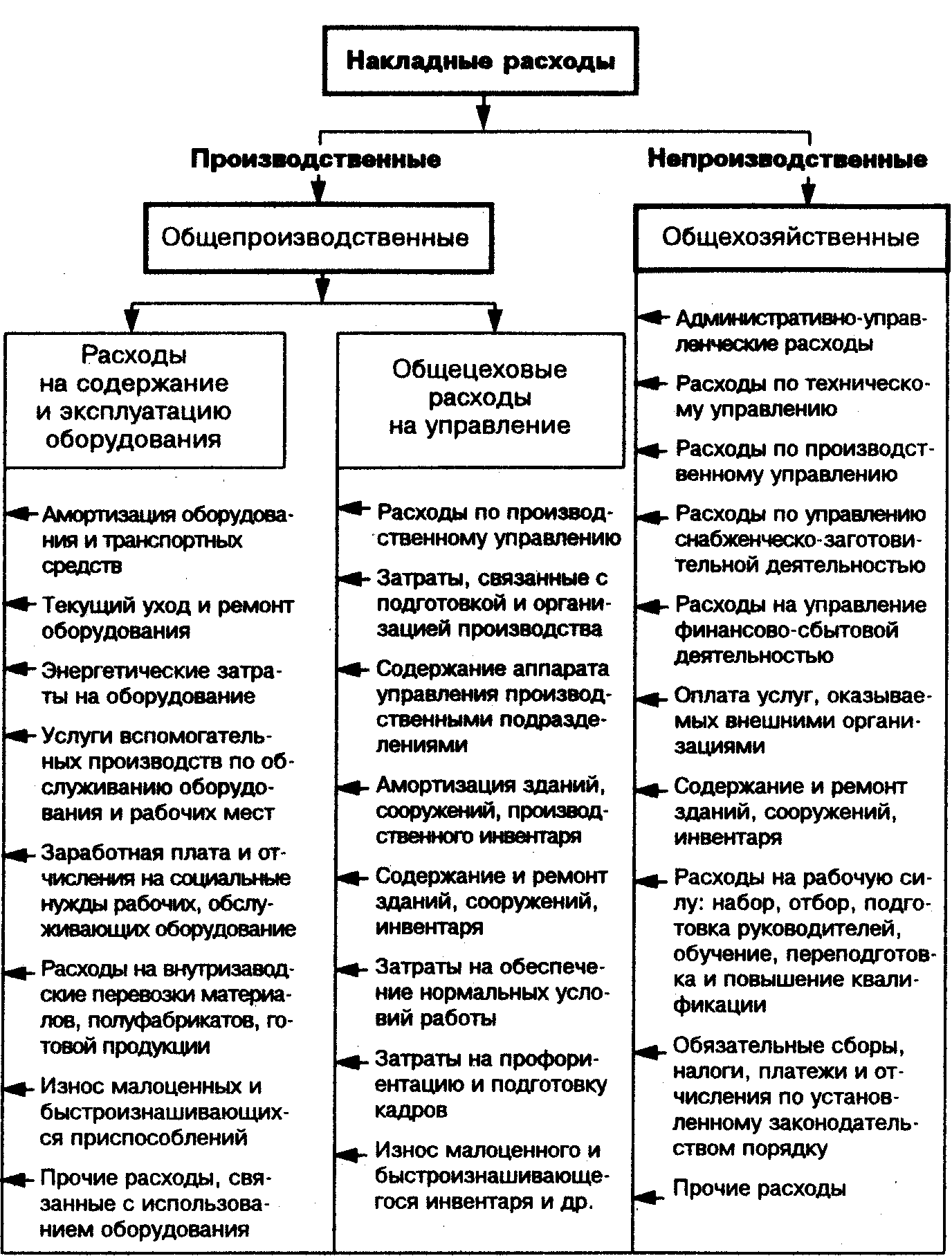

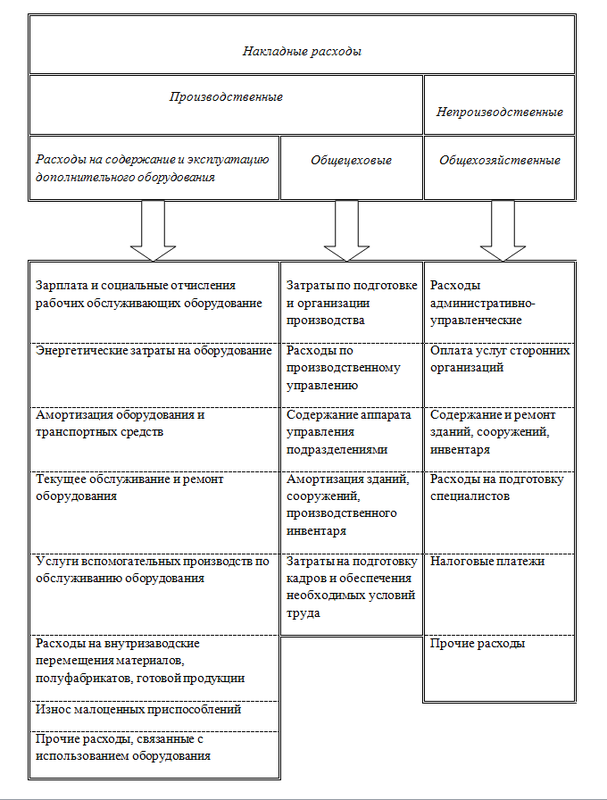

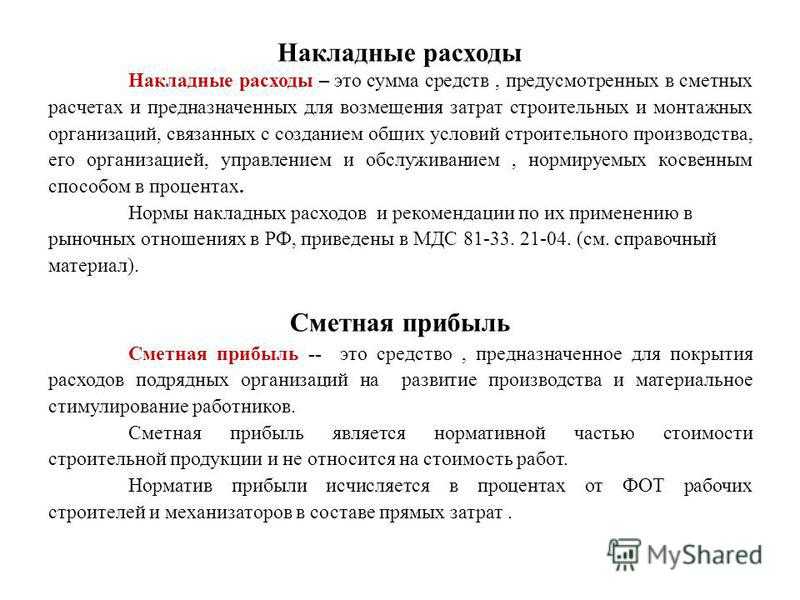

Что входит в накладные расходы

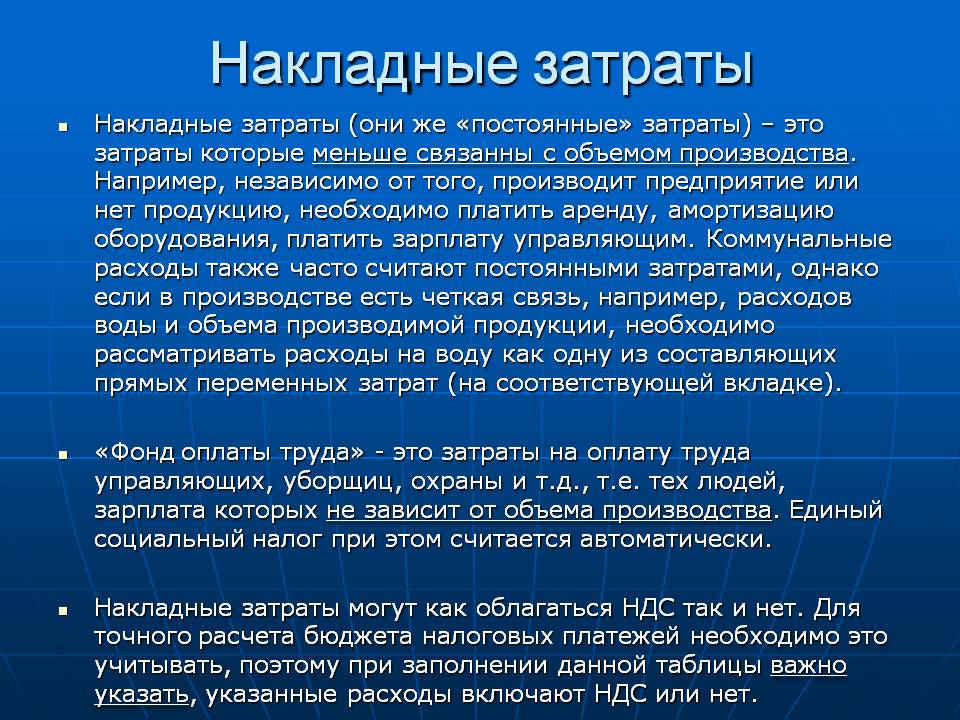

Накладные расходы включают в себя все расходы, не участвующие непосредственно в производстве, но без которых оно будет невозможным. Их не получится перенести на себестоимость продукции напрямую без распределения.

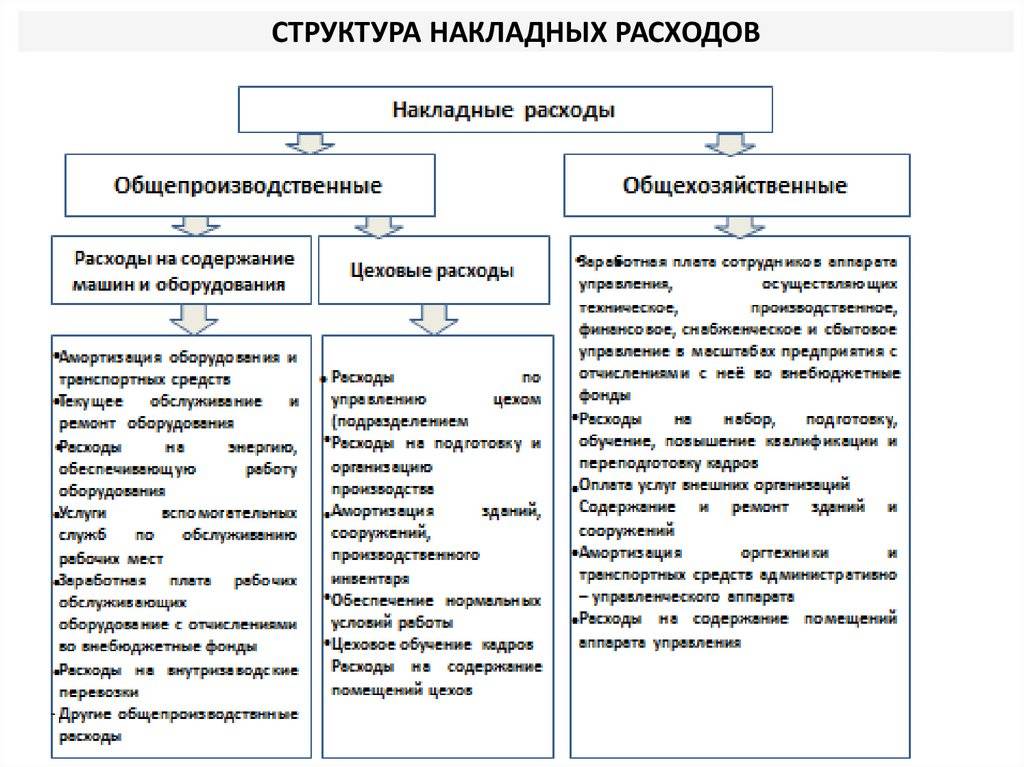

Их можно разделить на производственные и общехозяйственные.

Если обобщить вышеперечисленные расходы, то можно сказать, что производственные накладные расходы возникают в производственных подразделениях, планируются и учитываются по местам их возникновения, контроль ведется в основном бюджетно-сметным методом, распределяются косвенным путем между видами продукции и между готовой продукцией и незавершенным производством.

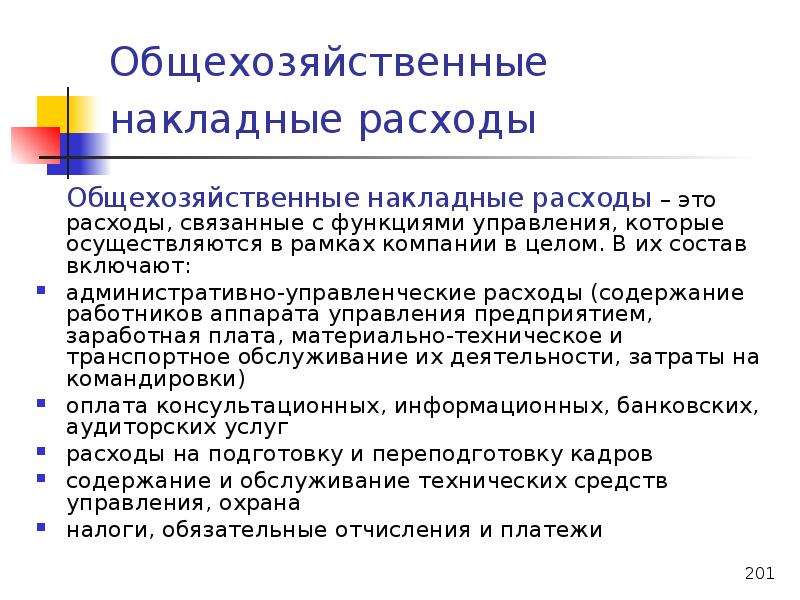

Общехозяйственные расходы связаны с функциями управления. Они возникают в рамках всего предприятия.

Но все эти разделения носят условный характер. Последнее слово остается за руководителем. Его решение оказывает основное влияние на организацию системы управления и классификацию видов затрат.

Расчёт накладных расходов в строительстве

Расчёт накладных расходов в строительстве основывается на определении процента от общей стоимости строительства, включая все виды работы, оплаты труда рабочих и связанные со стройкой административно-хозяйственные затраты. Коэффициент накладных расходов может варьироваться в зависимости от типа проекта и его сложности. Обычно размер накладных расходов составляет 10-20% от общей стоимости строительства

Важно понимать, что правильный расчёт накладных расходов позволяет избежать непредвиденных расходов и выполнить проект в срок и не выходя за границу средств, указанных в сметной документации

Накладные расходы в смете – что это?

Похожие публикации

Прямые и накладные расходы в совокупности составляют смету, где указываются основные затраты (материальные и трудовые ресурсы, непосредственно участвующие в процессе создания продукта) и расходы, обязательно сопровождающие их. Именно эти расходы создают условия для производства и представляют собой долю себестоимости всех работ по смете. Например, на подготовительном этапе при строительстве предусматривается проведение геодезических изысканий, создание проектно-технической документации, сметы, объединяющей все виды выполняемых работ, затрат на АУР, техническое обеспечение персонала и собственно рабочего процесса. Все перечисленные расходы относятся к накладным, которые и являются темой нашей статьи. Узнаем, что входит в накладные расходы, как они рассчитываются и классифицируются.

Определение накладных расходов

Итак, не связанные прямо с основными производственными тратами и не входящие в стоимость ТМЦ, накладные расходы закладываются в себестоимость конечного продукта, увеличивая издержки его производства пропорционально сумме прямых затрат.

Накладные расходы в смете включают в себя довольно обширный перечень затратных статей, Это могут быть расходы на обучение контингента, организацию, служебные командировки, износ оборудования. Сюда же относят косвенные расходы, образующиеся при сбыте товара. Например, накладные расходы в смете строительной компании – это четыре блока объединенных затратных статей:

- Административно-хозяйственные расходы (АХР), объединяющие расходы по зарплате аппарата управления, отчислений с нее, услуг связи, приобретения программ, оплата консультаций и юридических услуг и т.п.;

- Обслуживание рабочего персонала (переподготовка кадров, обеспечение необходимого уровня ТБ и охраны труда);

- Организация работ на объектах, т. е. расходы по изысканиям геодезистов, проектированию производства работ, подготовке объекта к сдаче и др.;

- Прочие расходы (реклама износ вспомогательного оборудования, платежи банкам по займам, расходы на страхование, сертифицирование, выплаты рабочим по возмещению ущерба в случаях утраты здоровья и др.)

На законодательном уровне закреплено, что входит в накладные расходы по смете, лишь в медицине и строительстве, т.е. структура накладных расходов для других отраслей не определена. Поэтому компании при составлении бюджетных смет устанавливают перечень подобных затрат самостоятельно, исходя из особенностей производства и опираясь на представленный выше перечень. К примеру, в предприятиях торговли к накладным относят затраты, связанные с транспортировкой, предпродажной подготовкой, обеспечением сохранности и реализацией товаров. Список накладных расходов может быть таким:

- Текущий ремонт, обслуживание помещений и оборудования;

- Зарплата и содержание АУП;

- ЕСН;

- Обслуживание собственного автопарка;

- Аренда;

- Простои, обнаружение бракованной продукции;

- Налоги и иные обязательные платежи;

- Реклама;

- Консультации юристов и аудиторов;

- Износ ОС;

- Коммунальные услуги, услуги связи и др.

Размер накладных расходов в смете существенно влияет на себестоимость готового продукта в целом. Но, хотя накладные расходы определяются индивидуально в зависимости от предоставляемых услуг конкретной компании или ассортимента производимых продуктов, существуют принципы составления смет, одинаковые для всех предприятий, поскольку накладные расходы и сметная прибыль – величины, влияющие друг на друга.

Состав накладных расходов в строительстве

В строительстве состав накладных расходов играет важную роль при определении окончательной стоимости проекта. Давайте подробнее рассмотрим состав накладных расходов в строительстве и объясним, какие факторы влияют на их формирование.

Состав накладных расходов в строительстве определяется сметчиками на основе нормативов расчета, установленных нормами и правилами (НР) и методическими документами системы МДС.

Сметчики включают в состав накладных расходов текущие цены на строительно-монтажные работы, которые регулируются государственными органами и формируются на основе курсов валют и инфляции.

К накладным расходам также относятся заработная плата работников, осуществляющих строительство, включая зарплаты рабочих, инженеров и другого персонала. Эти расходы могут быть определены на основе средней заработной платы в отрасли, а также учитывая расценки, пропорционально выполненным работам и условиям соглашения на подрядные работы.

Кроме того, в состав накладных расходов включаются косвенные расходы, связанные с организацией процесса строительства, такие как затраты на охрану, аренду оборудования и машинистов, а также расходы на программы обучения и вебинары для персонала.

Накопления и отчисления также являются частью накладных расходов. Они могут быть обязательными, например, взносы в социальные и медицинские фонды, или опциональными, такими как пенсионные отчисления и программы страхования.

Структура накладных расходов в строительстве может варьироваться в зависимости от типа проекта и его сложности. Однако, обычно она включает в себя следующие пункты: затраты на проектирование, согласование документации, аренду транспорта и оборудования, затраты на электроэнергию, воду и газ, расходы на управление проектом, оплату труда административного персонала и другие. В некоторых случаях к накладным расходам могут быть отнесены также затраты на обучение персонала, приобретение лицензий и другие затраты, которые не связаны непосредственно с процессом строительства.

Накладные расходы: определение понятия

Накладные расходы — это затраты, которые не связаны напрямую с производством отдельного изделия или услуги, но применяются ко всей серии продукции или услуг. Совокупность прямых и накладных затрат составляют смету.

Что входит в накладные расходы?

Состав и предельный размер накладных затрат установлен законодательно для двух сфер деятельности: медицинской и строительной. Компании, занимающиеся другими видами деятельности, самостоятельно определяют список и статьи трат.

Их можно разделить на две большие группы:

производственные, то есть связанные с обеспечением эффективного процесса производства. К ним могут быть отнесены затраты на содержание имущества (среди них — арендная плата, ремонт, оплата ресурсов, страхование), издержки на управление персоналом (социальные выплаты, зарплата сотрудников-управленцев, дополнительные обучения, оборудование инфраструктуры для сотрудников), затраты, связанные с повышением качества продукции (сертификация, проведение исследований). Сюда также относятся и расходы на охрану труда, включающие оборудование противопожарной системы, проведение необходимых экспертиз, покупку средств защиты, санитарную обработку помещений;

общехозяйственные. Сюда относят рекламу, траты на средства связи, консультационные услуги, подбор персонала и юридическое сопровождение.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

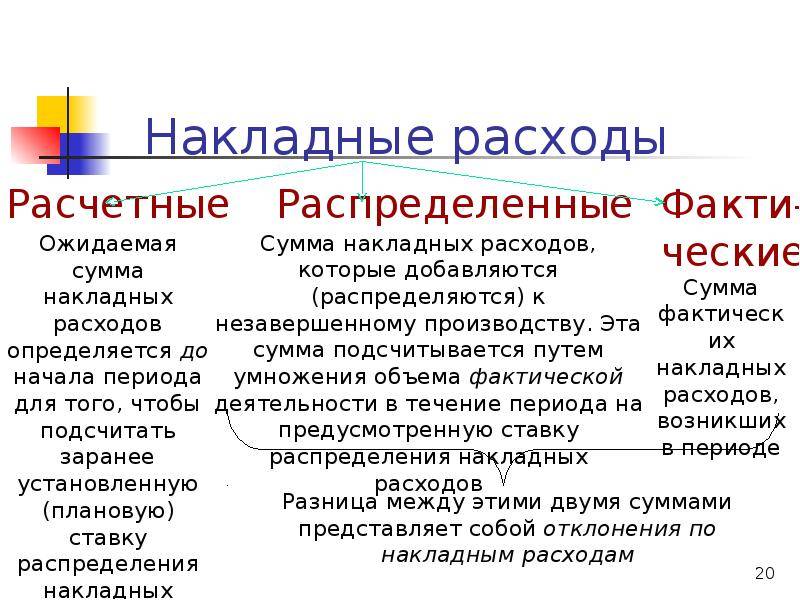

Как калькулировать себестоимость продукции с учетом накладных расходов?

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства

Как рассчитать накладные расходы

При планировании накладных расходов обычно применяют несколько методов:

1. Определение накладных расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов.

Такой метод подойдет для организаций, в штате которых есть значительное количество работников основного производства (преимущественно – использование ручного труда).

ПРИМЕР

Компания занимается грузоперевозками. Фонд оплаты труда составляет 10 млн руб. в год. В 2018 году накладные расходы, согласно плану, имели коэффициент 85% и соответственно составляли 8,5 млн руб. В том же году компания провела сокращение штата с целью уменьшения накладных расходов до 60%.

Следовательно, в 2019 году при сохранении ФОТ рабочим основного производства нормы накладных расходов составят 6 млн руб.

2. Если в компании производственный процесс в значительной степени автоматизирован, целесообразнее распределять затраты пропорционально объему продаж или машино-часам.

3. Если расходы, прямо не связанные с производством, в значительной степени меньше прямых затрат, логично применить в качестве базы для распределения отношение прямых расходов на производство 1 единицы продукции к общей сумме.

4. Накладные расходы можно определять методом прямого счета по каждой из имеющихся статей затрат.

5. В крупных организациях с широким ассортиментом товаров и сложной инфраструктурой можно применять комбинированные способы расчета накладных расходов.

ПРИМЕР

Коэффициент общехозяйственных накладных расходов распределять пропорционально фонду заработной платы, а производственных расходов – пропорционально материальным затратам.

Для планирования и учета накладных расходов вычисляют общую сумму издержек на хозяйственную деятельность организации. Далее высчитывают величину накладных расходов, которая будет включена в смету единицы производимого товара каждого наименования.

Если по закону имеет место плановая себестоимость, размер накладных расходов рассчитывают согласно нормам, которые установлены законодательством для конкретных статей расходов.

В общем расчет накладных расходов делают в соответствии с нормами, установленными в учетной политике компании. Их вычисляют на основе данных прошлых периодов с учетом их планируемых изменений.

При этом организация самостоятельно устанавливает период для проведения расчетов.

ИМЕЙТЕ В ВИДУ

В налоговом учете некоторые виды накладных расходов подлежат нормированию. И это:

- расходы на добровольное страхование работников (п. 16 ч. 2 ст. 255 НК РФ);

- представительские расходы (п. 2 ст. 264 НК РФ);

- расходы на рекламу (п. 4 ст. 264 НК РФ);

- расходы на формирование резервов по гарантийному ремонту и обслуживанию (ст. 267 НК РФ);

- расходы в виде процентов по долговым обязательствам по контролируемым сделкам и контролируемой задолженности (ст. 269 НК РФ);

- расходы на формирование резервов по сомнительным долгам (абз. 2 подп. 3 п. 4 ст. 266 НК РФ).

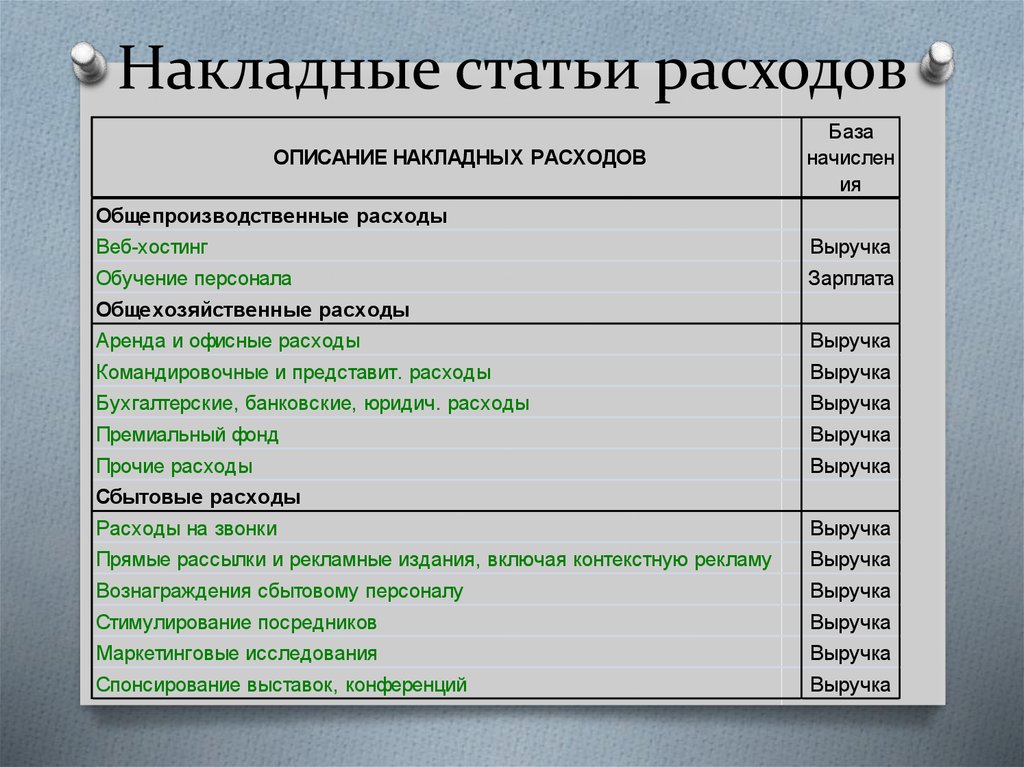

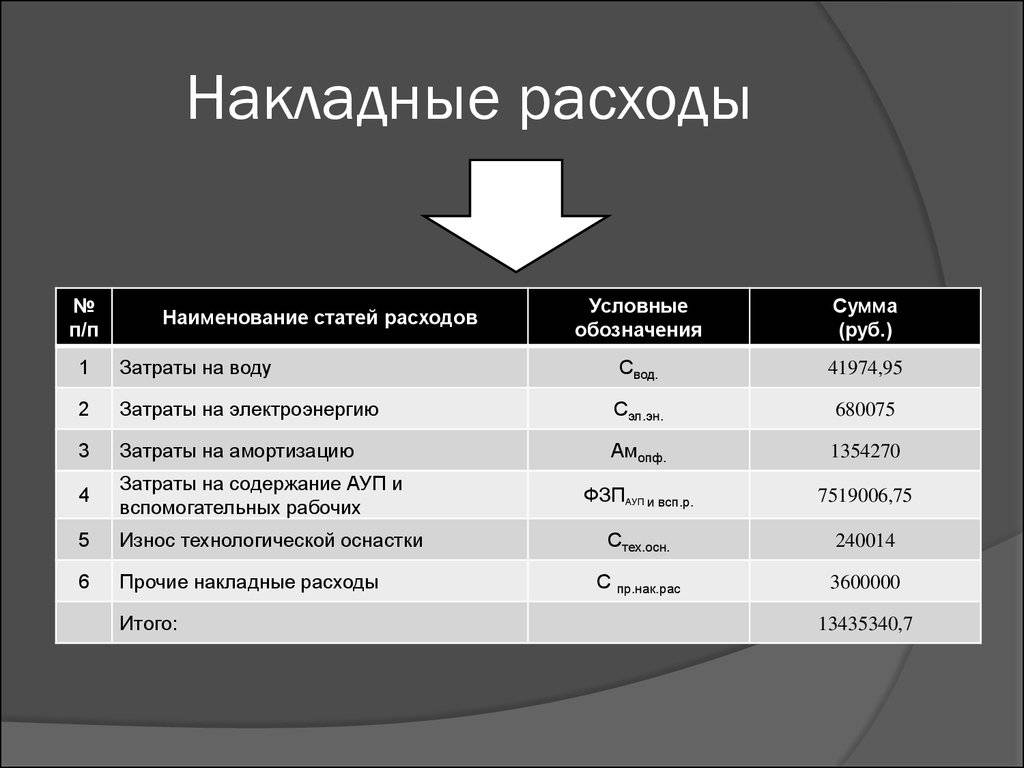

Состав накладных затрат в смете

Смета накладных расходов может содержать следующие виды статей:

- траты на оплату труда работников различных хозяйственных направлений;

- налоговые и социальные отчисления в госбюджет;

- расходы на эксплуатацию, обслуживание техники (необходимых для конкретного вида деятельности);

- командировочные затраты;

- затраты на содержание служебных транспортных средств;

- оплата необходимых консультационных или аудиторских услуг;

- затраты для функционирования других структурных подразделений;

- различные представительские затраты;

- комиссионные банка;

- расходы на обучение кадров, их подготовку или переподготовку;

- траты на поддержание необходимых условий работы (санитарно-гигиенические нормы, определенные бытовые условия и т.д.);

- траты на технику безопасности и связанные с охраной труда задействованного рабочего персонала;

- различные ремонтные расходы (техники, транспорта);

- расходы на охрану объектов и другие.

В зависимости от рода деятельности, его масштабов, штатных единиц персонала и множества других аспектов зависит смета по затратам. Соответственно смета может содержать определенное количество статей в зависимости от наличия и необходимости тех или иных затрат в процессе деятельности.

Транспортные затраты, как статья накладных расходов в смете

Транспортные затраты в смете являются одними из важных, особенно при планировании и составлении сметы.

Транспортные расходы включают в себя все траты, что связаны с закупкой, арендой, эксплуатационным обслуживанием, ремонтом, закупкой топлива для всех видов транспорта, что задействован в процессе деятельности.

В транспортные затраты также включаются все затраты на закупку, ремонт и содержание служебного транспорта.

При составлении сметы всевозможные транспортные расходы обязательно нужно учитывать, а также возможное колебание рыночной стоимости (к примеру стоимость бензина, оплаты эксплуатационных услуг, ремонта и т.д.).

Чаще всего определить точные транспортные затраты очень тяжело, поэтому сметы с учетом транспортных расходов составляется чаще всего на короткий промежуток времени, но также все зависит от масштабов производства и соответственно количества эксплуатируемой техники.

Только уже после определенного подсчета всех накладных расходов (с учетом транспортных затрат) можно ориентировочно подсчитать сметную прибыль организации.

Экономические отделы компаний ставят определенные нормы (планы) сметных затрат и сметной прибыли, и уже исходя из этого в следующих месяцах (кварталах, полугодиях, годах и т.д) уменьшают или увеличивают определенные статьи затрат, учитывая конкретные экономических показатели в процессе деятельности компании.

Какой процент накладных расходов от прямых затрат?

- банковские услуги;

- амортизация в рамках содержания управленческого аппарата;

- представительские расходы;

- оплата услуг по проведению исследования рынка в целях стимулирования процесса реализации продукции;

- иные расходы, связанные с функционированием административно-хозяйственной части.

Второй крупной группой статей являются расходы на:

- подготовку кадров, обучение, тренинги;

- единый соцналог сотрудников, вовлеченных в строительные работы, выполняемые в качестве накладных расходов;

- мероприятия по санитарии и гигиене;

- амортизация, аренда, ремонт передвижных сооружений, используемых в санитарных или бытовых целях;

- оплата труда обслуживающего персонала, работающего в сфере содержания производства;

- расходы по созданию рабочих условий;

- услуги посторонних юр.

НОРМИРОВАНИЕ НАКЛАДНЫХ РАСХОДОВ

1. Накладные расходы: понятие и состав…………………………………………..3

2. Нормирование накладных расходов….………………………….………………5

3. Порядок определения накладных расходов в локальных сметах……………. 8

Расчетная часть (вариант 5):

Задание 1. Калькуляция сметной стоимости единицы строительного материала ………………………………………………………………………. 15

Задание 2. Единичная расценка ………………………………………….……17

Задание 3.Локальная смета №1 ……………………………………………….20

Задание 4. Локальная смета №2………………………………………………. 26

Задание 5. Объектная смета……………………………………………….…. 34

НАКЛАДНЫЕ РАСХОДЫ: ПОНЯТИЕ И СОСТАВ

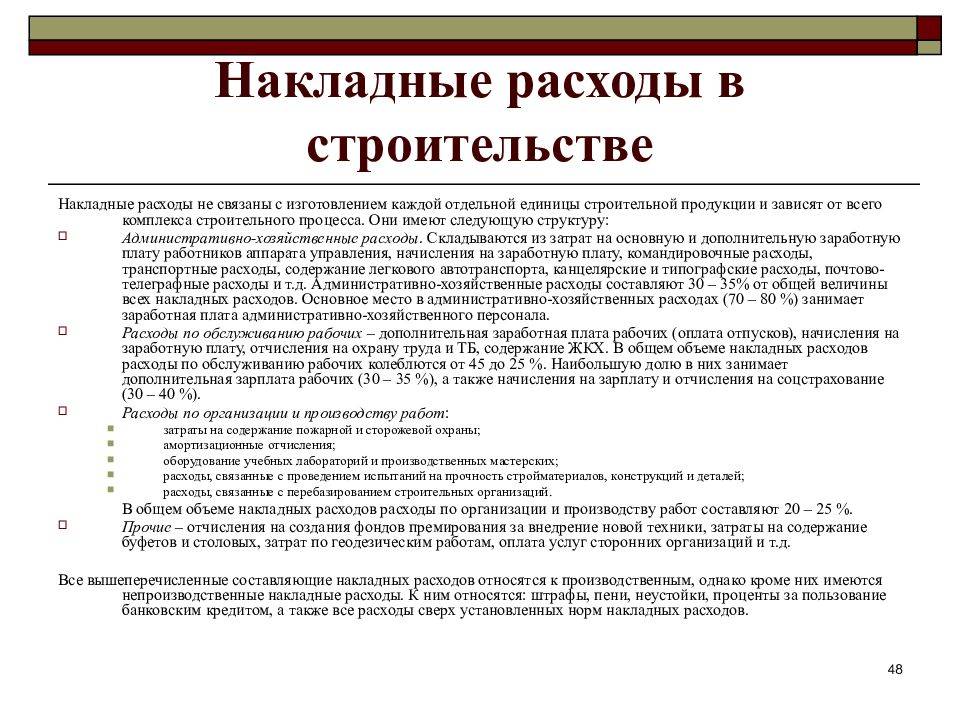

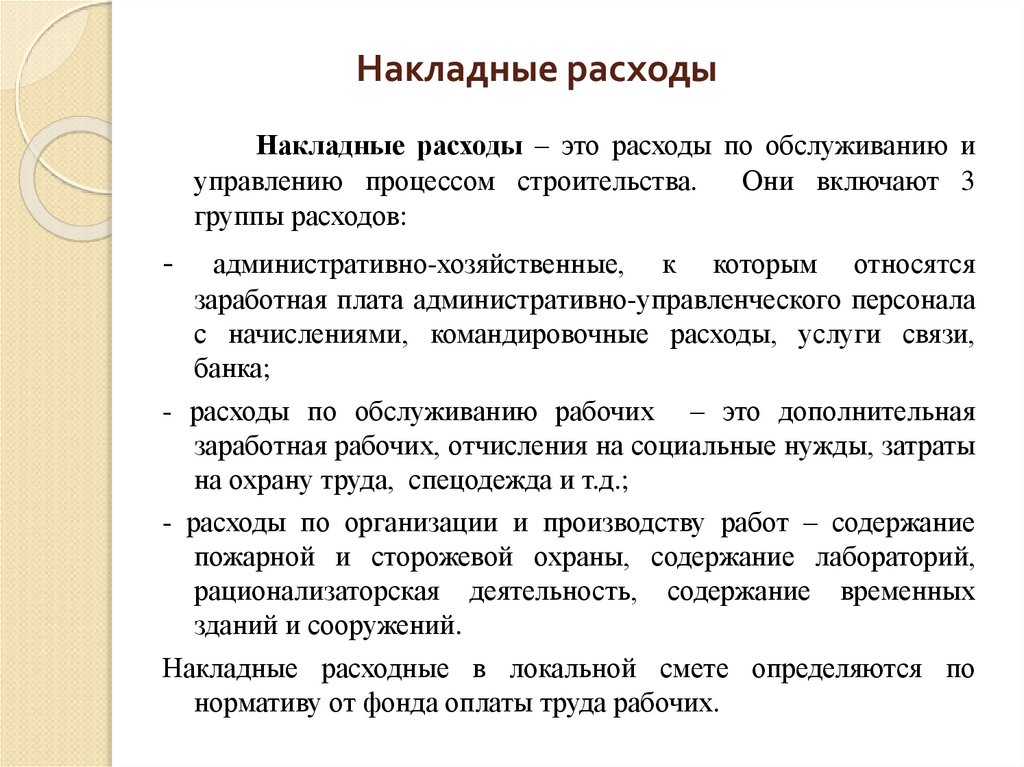

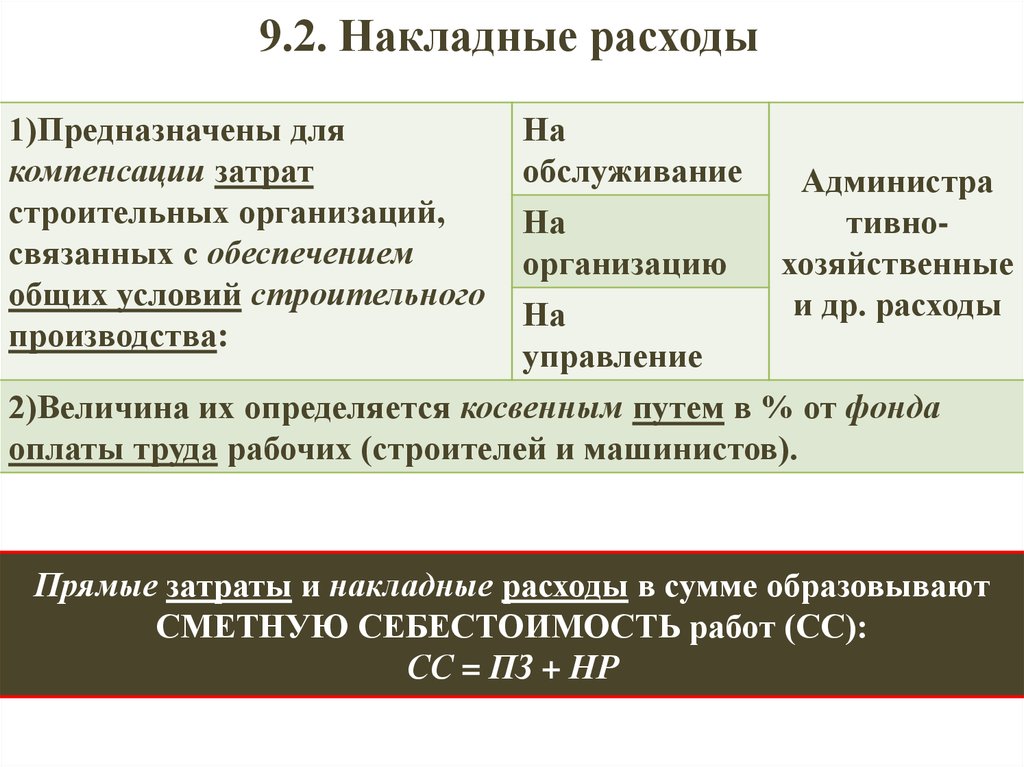

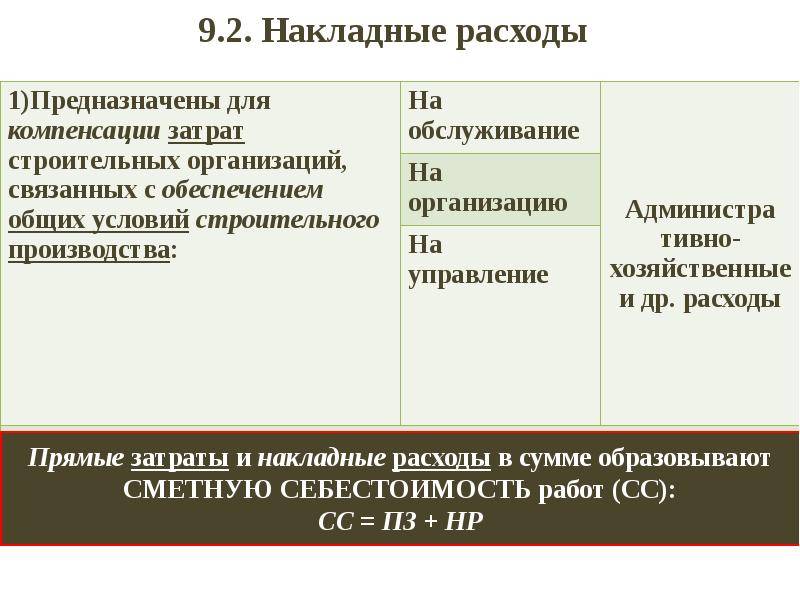

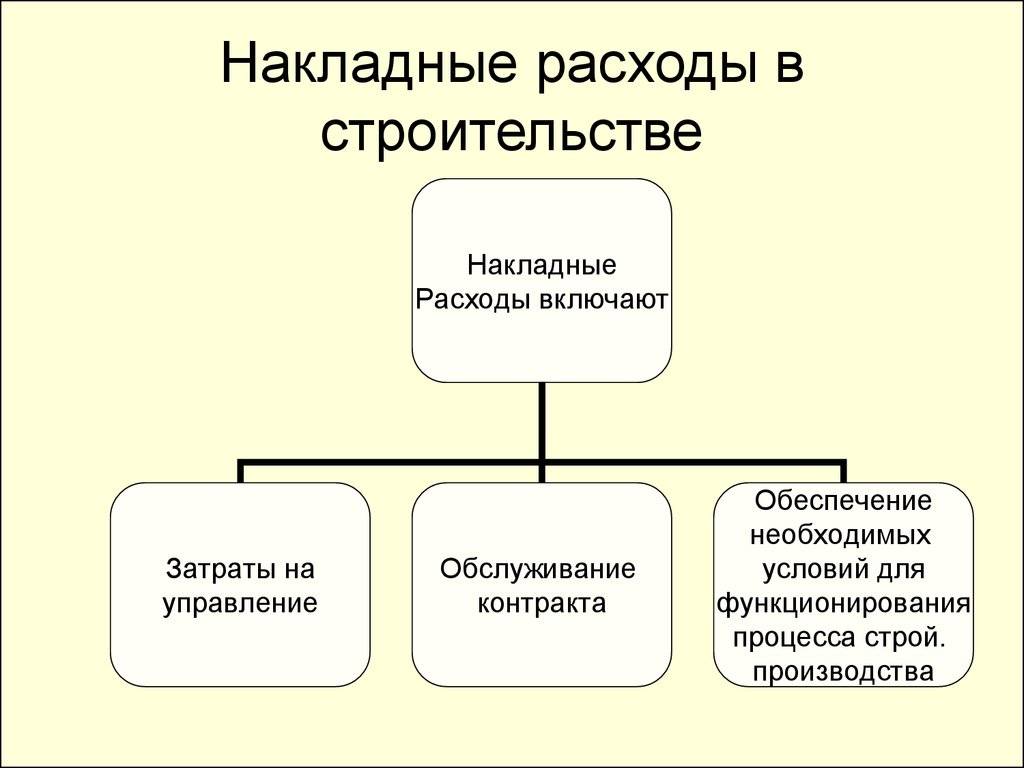

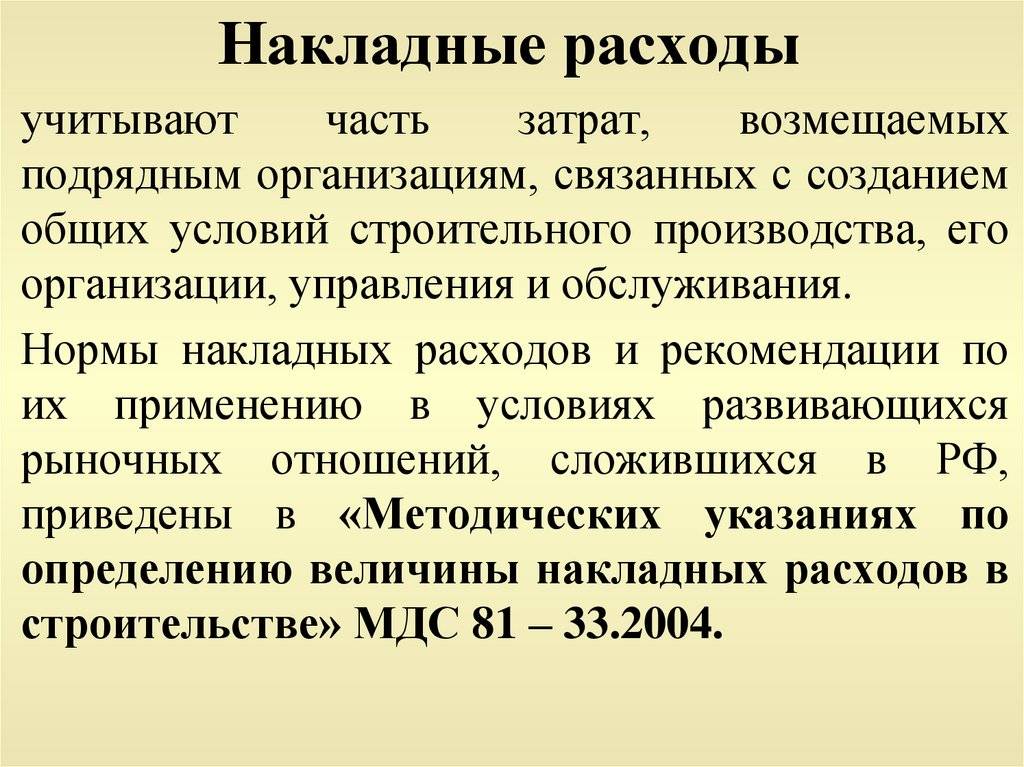

Накладные расходы представляют собой совокупность затрат, связанных с созданием необходимых условий для строительного производства, — его организацией, управлением и обслуживанием. Вместе с прямыми затратами они образуют себестоимость строительно-монтажных работ.

Все затраты, входящие в накладные расходы, объединяют по их

назначению в четыре группы.

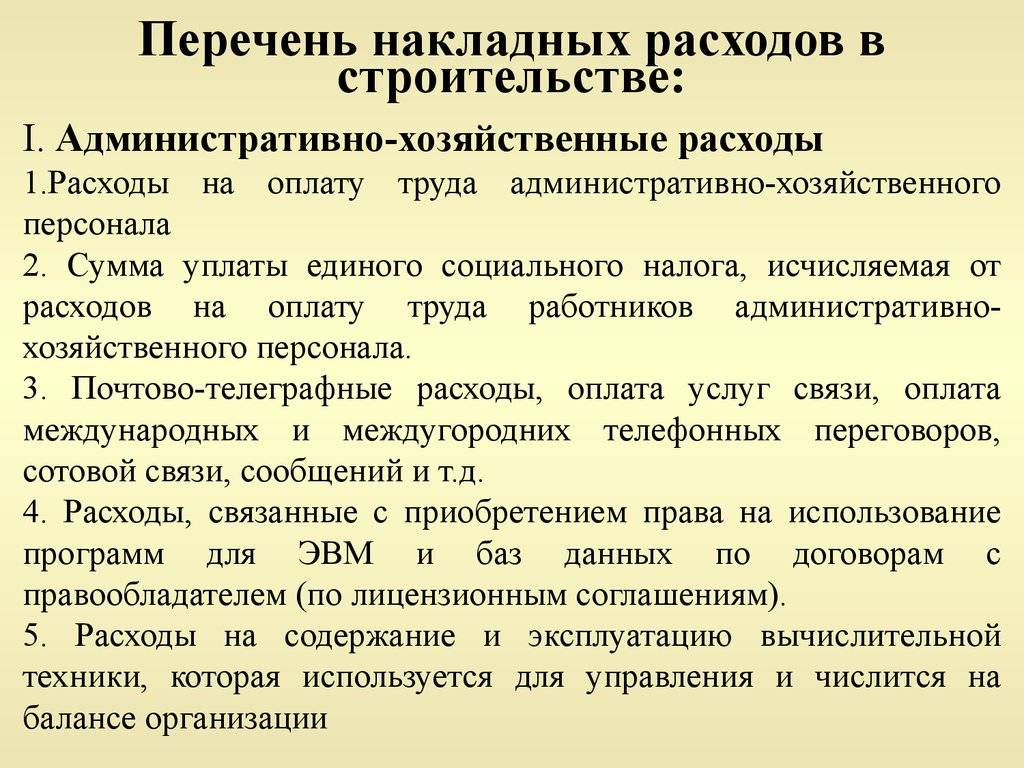

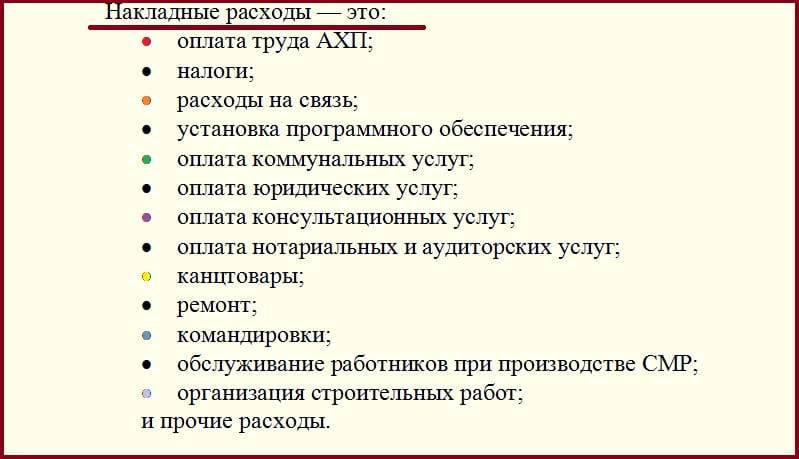

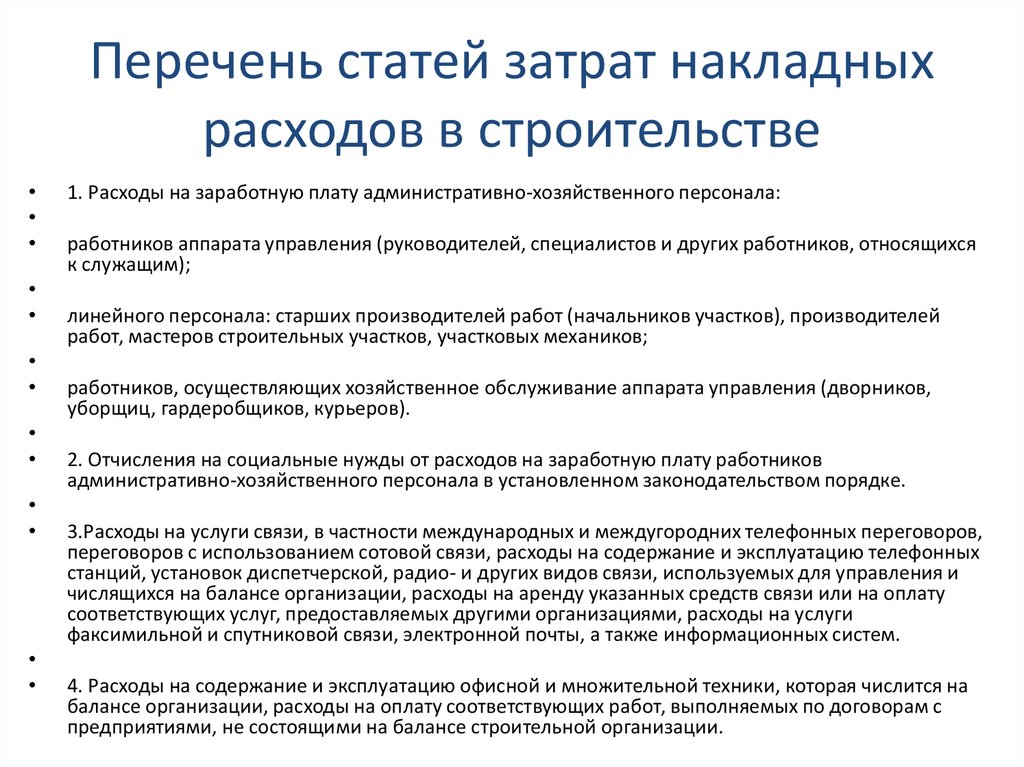

I. Административно-хозяйственные расходы:

• оплата труда административно-управленческого персонала и выплата единого социального налога;

• служебные командировки и разъезды работников АУП, содержание (аренда) легкового транспорта, включая компенсации за использование личных автомобилей в служебных целях;

• содержание и эксплуатация вычислительной, множительной и другой оргтехники; услуги связи;

• приобретение канцелярских принадлежностей, технической литературы и периодических изданий;

• амортизация зданий (помещений) административно-хозяйственного назначения (арендная плата), оплата земельного налога и коммунальных услуг;

• оплата консультационных, информационных, аудиторских, банковских и прочих услуг;

• представительские и другие административно-хозяйственные расходы.

П. Расходы на обслуживание работников строительства:

• подготовка и переподготовка кадров;

• выплата единого социального налога от фонда оплаты труда рабочих;

• обеспечение санитарно-гигиенических и бытовых условий на строительных площадках, в т. ч. амортизация (арендная плата), перемещение, ремонт и содержание сборно-разборных и передвижных зданий санитарно-бытового назначения;

• охрана труда и техника безопасности, включая затраты на бесплатно выдаваемую спецодежду и средства индивидуальной защиты и взносы по обязательному страхованию от несчастных случаев на производстве и профзаболеваний.

III. Расходы на организацию работ на строительных площадках:

• износ инструмента и производственного инвентаря со сроком службы до 1 года;

• износ и ремонт нетитульных временных зданий и сооружений;

• содержание пожарной и сторожевой охраны объектов;

• расходы, связанные с нормативными работами, содержанием производственных лабораторий, развитием изобретательства и рационализации;

• затраты на благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и др.

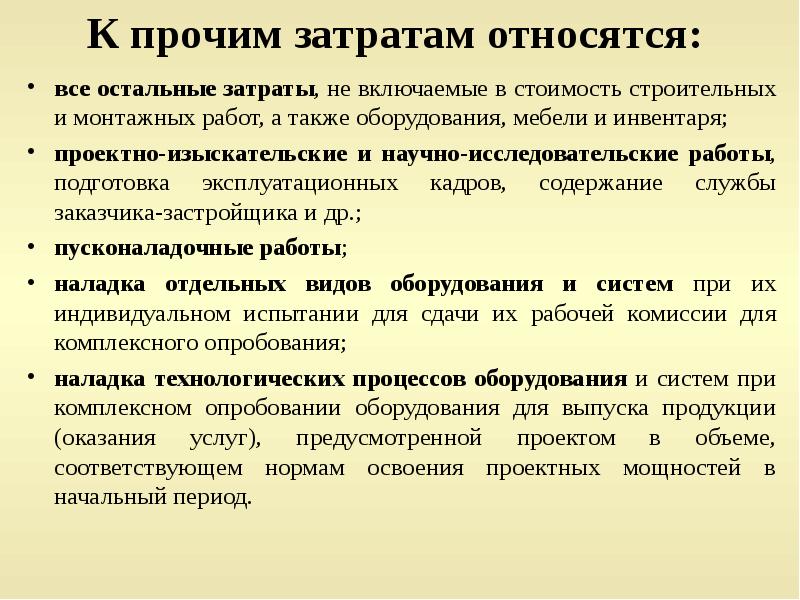

IV. Прочие накладные расходы:

• амортизация нематериальных активов;

• платежи по кредитам банков и бюджетным ссудам, кроме выданных на инвестиционные цели;

• затраты на рекламу.

Перечисленные группы накладных расходов включают в сметные нормы. В хозяйственной практике могут иметь место затраты, относимые на накладные расходы, но в нормы не включаемые. Они либо компенсируются заказчиком, либо списываются на финансовые результаты деятельности организации. К таким затратам относятся:

• платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников;

• платежи по добровольному страхованию работников, средств транспорта, строительных грузов, объектов незавершенного строительства, рисков, связанных с выполнением строительно-монтажных работ и др.;

• пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

• расходы, возмещаемые заказчиком за счет прочих затрат, относящихся к деятельности подрядчика (затраты на перевозку работников до объекта строительства и обратно, на командирование рабочих, выполнение работ вахтовым методом и др.).

Подробный перечень статей накладных расходов приведен в МДС 81-33.2004, прил. 6.

Структура накладных расходов

Накладные расходы, что это, что включают?

Накладные расходы относят к косвенным затратам. Их можно рассматривать как дополнительную часть прямых издержек. К НР относят затраты, не связанные напрямую с себестоимостью производства продукции или оказания услуг предприятием. Рассматривается экономическая связь: движение денежного потока на покрытие производимых операций.

Прямые и накладные затраты не могут существовать отдельно. В одном случае издержки могут быть косвенными. В другом они же становятся прямыми. К примеру, сумма оплаты потребленного электричества конкретным участком будет косвенной издержкой в отношении всей линии производства. Но прямые издержки понесет именно этот цех.

Накладные расходы включают в себя в строительстве

В НР в строительстве включаются статьи, которые можно подразделить на следующие группы:

- 1. Административно-хозяйственные (связаны с управлением всего процесса: оплата труда персонала, незадействованного в строительстве, развития управленческого контроля, уплата налогов, почтовые, типографские, канцелярские, банковские затраты, оплата ЖКХ административных зданий, обслуживание служебного транспорта и др.).

- 2. Обслуживание строительных рабочих (налоги от ФОТ, расходы по обучению и переподготовке кадров; обслуживание бытовых условий; затраты по охране труда, безопасности).

- 3. Организация работ на площадках (затраты по содержанию временных конструкций, сооружений, инструмента, пожарная, сторожевая охрана, расходы на модернизацию, проектирование, содержание площадок в надлежащем состоянии, подготовка к сдаче).

- 4. Прочие издержки (рекламные расходы, амортизационные отчисления по нематериальным активам, кредитные платежи).

Сколько процентов?

Процент НР зависит от ряда показателей:

общего ФОТ;

среднеотраслевых затрат по отдельным работам;

территориальной привязки (10-20%).

Для произведения расчетов накладных издержек используют нормативы. Они устанавливаются по отдельным видам строительства или ремонтно-строительным, монтажным работам. Нормативы утверждаются и периодически корректируются законодательно. Любое изменение также учитывает фактические издержки строительной фирмы согласно анализа финансовой отчетности.

Исходя из целевого назначения, процент НР по укрупненным статьям составит:

- 1. 43,45% придется на административно-хозяйственные издержки;

- 2. 37,32% — обслуживание строительных рабочих;

- 3. 15,7% — организация работ на площадках;

- 4. 3,53% — прочие затраты.

Что входит в накладные расходы в смете?

НР в смете учитываются для каждого отдельного случая в соответствии с предоставляемыми услугами или выпускаемой продукцией

Важно придерживаться общепринятых механизмов формирования документации

Исходя из функций и масштаба использования, накладные издержки разделяют на группы:

- Нормативы по отдельным видам строительства – рекомендуется использовать при составлении смет инвестиционных программ и тендерной документации.

- Нормы по монтажных, ремонтно-строительных и отдельных строительных процессах – применимы для формирования рабочих проектов или при оплате выполненных работ.

- Индивидуальные нормативы по монтажно-строительных и ремонтно-строительных предприятиях – используются под отдельные условия деятельности, отличны от усредненных значений, которые закрепляются укрупненными нормами НР.

МДС

Определение нормативных значений накладных затрат по отдельным сметам изложено в Методических указаниях в строительстве (МДС). Все сметные показатели образуют систему формирования цены и нормирования. В методических указаниях отражаются положения по тому, как считать стоимость строительства, порядок составления смет, определения величины нормативных издержек.

Также приводятся советы по оплате труда персонала, приводится нормативно-расчетная база в договорных ценах и сметах, формы и системы заработной платы, принципы построения и использования единой тарифной сетки и др. В строительстве обязательно используются и ТЕР, представляющие собой расценки по выполнению локальных работ.

Что такое смета

Основной формой планирования затрат предприятия являются сметы, которые разрабатываются как в целом по организации, так и по центрам ответственности или по местам возникновения затрат. Могут составляться сметы и по назначению затрат (производственные затраты и накладны расходы), а также по видам продукции, работ, услуг.

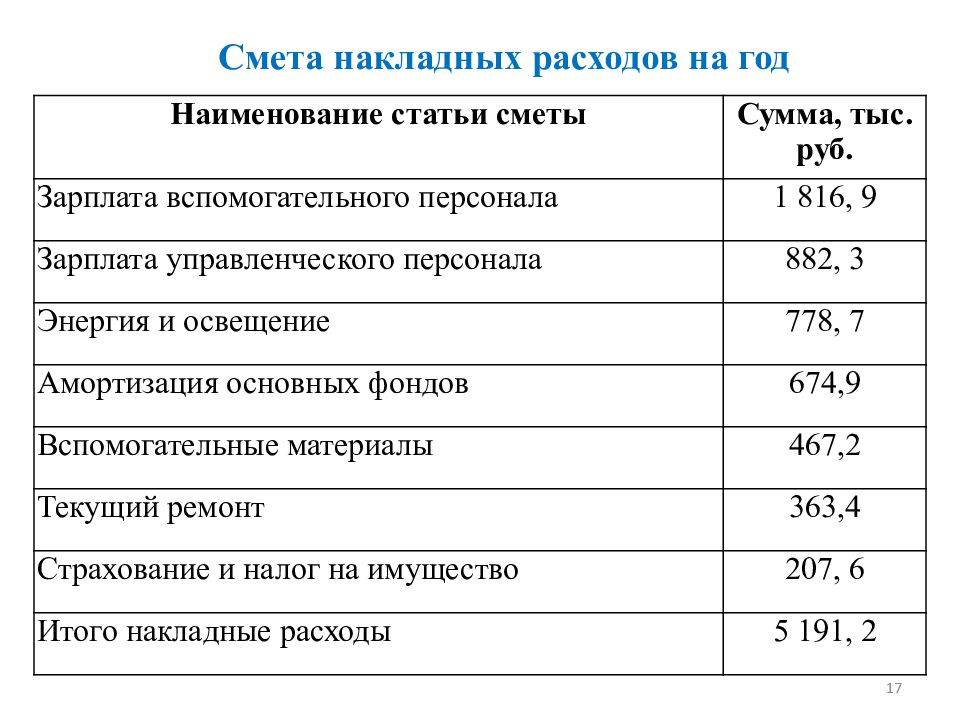

Накладные расходы в смете – это один из действенных способов следить за затратами.

Сметы могут разрабатываться ежемесячно, ежеквартально, ежегодно. Обычно это делают на основе анализа фактических затрат за прошлые периоды.

В смете указывают виды затрат и планируемый расход. После прохождения периода проставляются фактические произведенные затраты, и в случае серьезных расхождений будет необходимо произвести пересмотр либо планируемых затрат, либо фактических.

Цели составления сметы:

- помощь в планировании;

- координация деятельности подразделений;

- стимулирование деятельности руководителей подразделений;

- управление производством;

- оценка эффективности работы руководителей подразделений.

В течение сметного года руководитель обязан оценивать фактические результаты и пересматривать, уточнять смету на будущие периоды.

Расчет накладных расходов

Накладные расходы определяются по нормативам, в п. 1.4 МДС 81-33.2004 указаны следующие виды:

- по основным видам строительства применяются укрупнённые нормативы;

- применение нормативов по видам монтажных, строительных и ремонтно-строительных работ;

- для конкретной организации применение индивидуальных нормативов.

Укрупненные нормативы используются, как правило, для тендерной документации, при инвестировании. Размер накладных расходов в калькуляции указывается по одному из видов строительства, приведенных в Приложении 3 МДС 81-33.2004 , в процентах от рассчитанной оплаты труда рабочих, занятых в строительстве.

Нормативы по видам работ применяются при разработке рабочей проектно-сметной документации и при расчетах за выполненные работы. Процент накладных расходов в калькуляции принимается из Приложений 4 и 5 МДС 81-33.2004 и также в процентах от оплаты труда рабочих, строителей и механизаторов. В систему нормативов строительных и монтажных работ, ремонтно-строительных работ включены 86 видов работ.

В дальнейшем происходит корректировка нормативов на коэффициенты, которые могут быть применены и к накладным расходам, и к сметной прибыли.

Индивидуальные нормы определяют исходя из условий конкретного строительства на основе расчетных затрат на управление и организацию. Расчет осуществляется по статьям калькулирования, которые делятся на нормируемые статьи затрат, где величина затрат регламентируется, и ненормируемые по данным бухгалтерского учета. Накладные расходы включают затраты, указанные в перечне статей, приведенных в Приложении 6 МДС 81-33.2004 . Статьи затрат сгруппированы. Например, в расходах на организацию работ на строительных площадках указаны расходы на ремонт строительных инструментов и инвентаря, временных сооружений, а также их износ. Включены расходы на пожарную и сторожевую охрану, благоустройство площадок. Расходы на проектирование и геодезические работы, содержание производственных лабораторий относятся к этой же категории.

Исходя из перечня расходов Приложения 6 МДС 81-33.2004 можно установить, что входит в накладные расходы в смете и как группируются расходы, необходимые для организации строительства.

Начисление накладных расходов в смете может производиться без деления по разделам, а в случае расчета по разделам указывается по каждому разделу и в целом по смете.

Состав накладных расходов

Перечень и структура накладных расходов в каждой сфере свои, отличия есть и между предприятиями. При составлении сметы косвенные затраты обязательно прописываются, а после – сверяется плановый и фактический показатели. На их основании делается вывод об эффективности расходования.

В обобщенном виде к накладным расходам можно причислить следующие разновидности затрат:

- ремонт используемого оборудования, производственных зданий и сооружений;

- оплата труда администрации, затраты на их обучение и переквалификацию;

- расходы, связанные с единым социальным налогом;

- затраты, идущие на обслуживание автомобилей и других транспортных средств, числящихся на балансе и используемых в работе;

- аренда за офисные и складские помещения;

- непредвиденные расходы, появившиеся в результате простоя в работе (например, из-за поломки оборудования или отсутствия сырья) и появления брака;

- обязательные платежи, в том числе отчисления по социальному страхованию сотрудников;

- расходы, идущие на содержание основных средств и их правильную эксплуатацию (например, сюда можно отнести расходы на смазку для станков);

- рекламные расходы;

- консультационные расходы (консалтинговые услуги у юристов, бухгалтеров и прочих специалистов);

- коммунальные платежи и иные расходы по содержанию офиса;

- обслуживание производства;

- затраты на оплату услуг связи (телефон, интернет).

И это далеко не все возможные виды накладных расходов, которые могут возникнуть на предприятии.