Резюме по налоговым проверкам

Налоговые проверки – неотъемлемая часть ведения предпринимательской деятельности, и как налогоплательщик, вы всегда будете находиться под контролем налоговых органов. Несмотря на то, что проверки, особенно выездные, могут иметь серьезные неблагоприятные последствия для вас, существует возможность значительно снизить их риск:

- Своевременно и, по возможности, без ошибок сдавайте налоговую и бухгалтерскую (для организаций) отчетность.

- В полном объеме и в нужные сроки выплачивайте налоги и авансовые платежи.

- Не избегайте общения с налоговыми органами, если уж у них появились к вам претензии, надо в максимально быстрый срок дать свои объяснения. Неконструктивным поведением будет игнорирование исходящей от ФНС корреспонденции, попытки уклониться от вручения актов или решений. Письма от ФНС считаются врученными на шестой день после их отправления, поэтому ваши доводы о том, что вы не получали корреспонденцию, вряд ли будут приняты.

- Ведите и храните все документы, относящиеся к предпринимательской деятельности, особенно те, которые подтверждают расходы.

- Если вы не являетесь специалистом в области учета, то позаботьтесь о получении качественных бухгалтерских услуг.

- Оцените свою деятельность с точки зрения критериев риска, указанных в Концепции.

- Соблюдайте осмотрительность при выборе контрагентов.

- В случае рисков серьезных сумм доначислений при проведении налоговых проверок рекомендуем обращаться к узким специалистам – налоговым юристам и консультантам, аутсорсерам качественных бухгалтерских услуг.

Основания для проведения выездной проверки

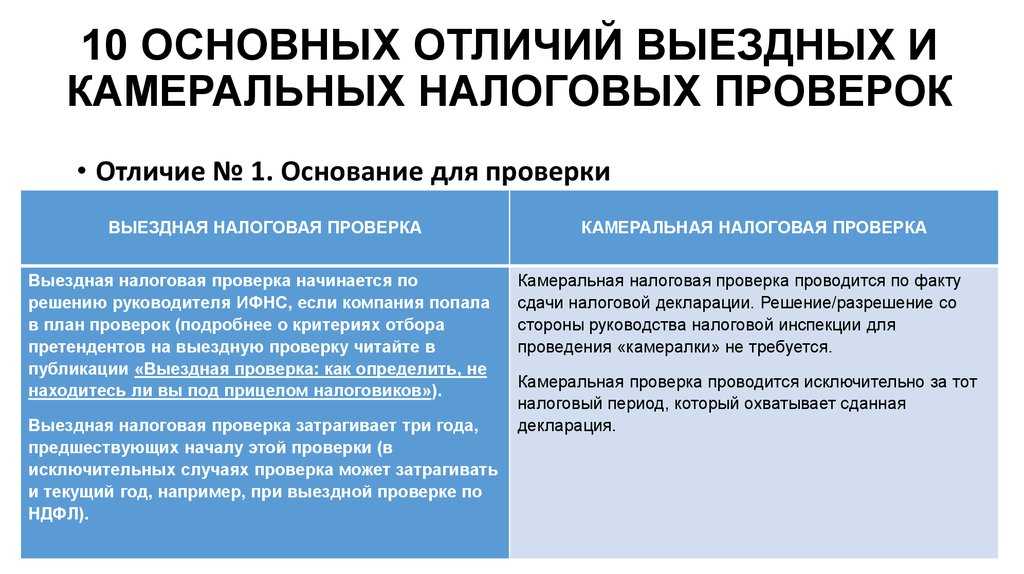

ВНП — ревизия, в рамках которой инспекция проверяет, правильно ли были исчислены налоги и страховые взносы, а также вовремя ли они были уплачены. Мероприятие проводится на основании решения руководителя соответствующей инспекции или его заместителя.

Выездной контроль проводится, когда налогоплательщик своими действиями вызвал интерес инспекторов и попал в план проверок. При этом нельзя узнать заранее, включена ли компания в план. Условия, на основании которых налоговый орган отбирает кандидатов на ВНП, указаны в приказе ФНС России № ММ-3-06/333 от 30.05.2007. По нему можно самостоятельно оценить риски проведения выездного контроля.

В списке всего 12 критериев:

- Низкая налоговая нагрузка — налоги юрлица или предпринимателя ниже средних по отрасли.

- По данным декларации бизнес два года или больше несёт убытки — налоговая расценивает это как попытку уйти от налогообложения.

- Доля вычета по НДС превышает 89% от суммы исчисленного за 12 месяцев налога.

- Расходы бизнеса растут быстрее доходов.

- Заработная плата работников ниже отраслевого показателя в регионе.

- Плательщики на ПСН, УСН, АУСН, ЕСХН неоднократно приближались к граничным значениям показателей, законодательно установленных для этих спецрежимов, — по доходу, количеству работников и другим критериям. Например, на едином сельскохозяйственном налоге нельзя нанимать больше 300 человек. Кроме того, если у предпринимателя постоянно меняется число работников — то 298, то 299, инспекторы могут заподозрить схему дробления бизнеса с целью не потерять право на использование спецрежима.

- Расходы предпринимателя за год практически равны доходам.

- Бизнес работает с «цепочками контрагентов» — перекупщиками или посредниками. Например, фирма покупает продукцию через посредников, а не напрямую у поставщика.

- Налогоплательщик не отвечает на запросы ИФНС.

- Компания или ИП неоднократно перерегистрируются в связи со сменой своего места нахождения.

- У бизнеса низкий уровень рентабельности по среднестатистическим данным в этой области.

- Деятельность связана с высокими налоговыми рисками, то есть фирма похожа на однодневку. Подозрения может вызвать заключение сделки с контрагентом, которого нет в ЕГРЮЛ, отсутствие информации о местонахождении контрагента или тот факт, что организация числится по адресу массовой регистрации.

Совпадения по одному или нескольким признакам не означают, что юрлицо или ИП обязательно попадёт в план по ВНП. У бизнеса могли быть уважительные причины: например, в последние несколько лет не было прибыли из-за коронавируса и санкций, которые сказались на логистической цепочке. Инспекторы на этапе камеральной проверки могут запросить пояснения, а также вызвать руководителя или предпринимателя в налоговую для проведения беседы.

Видеозвонки в SberJazz

Общайтесь с друзьями и близкими где бы вы ни были

Попробовать сейчас

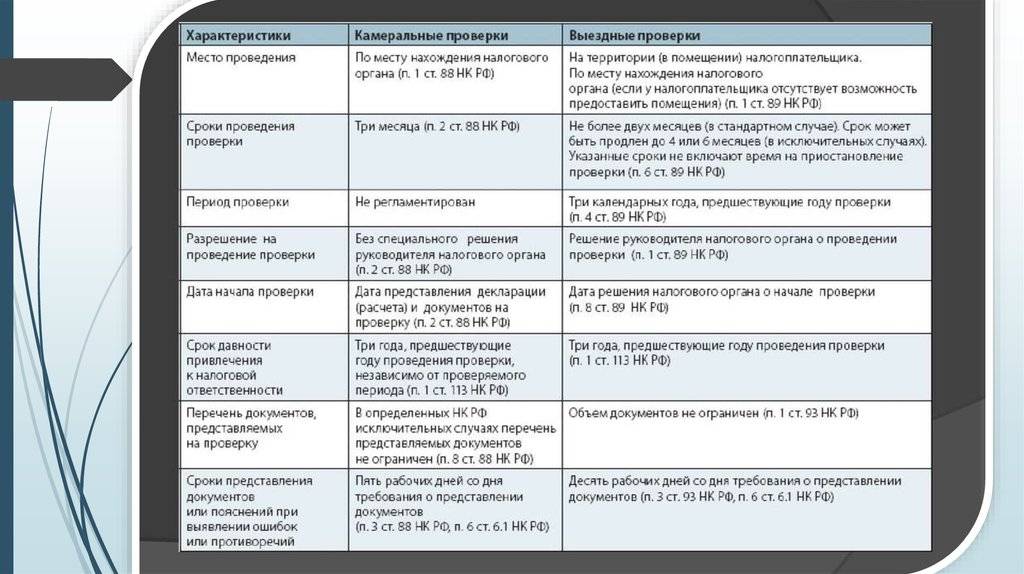

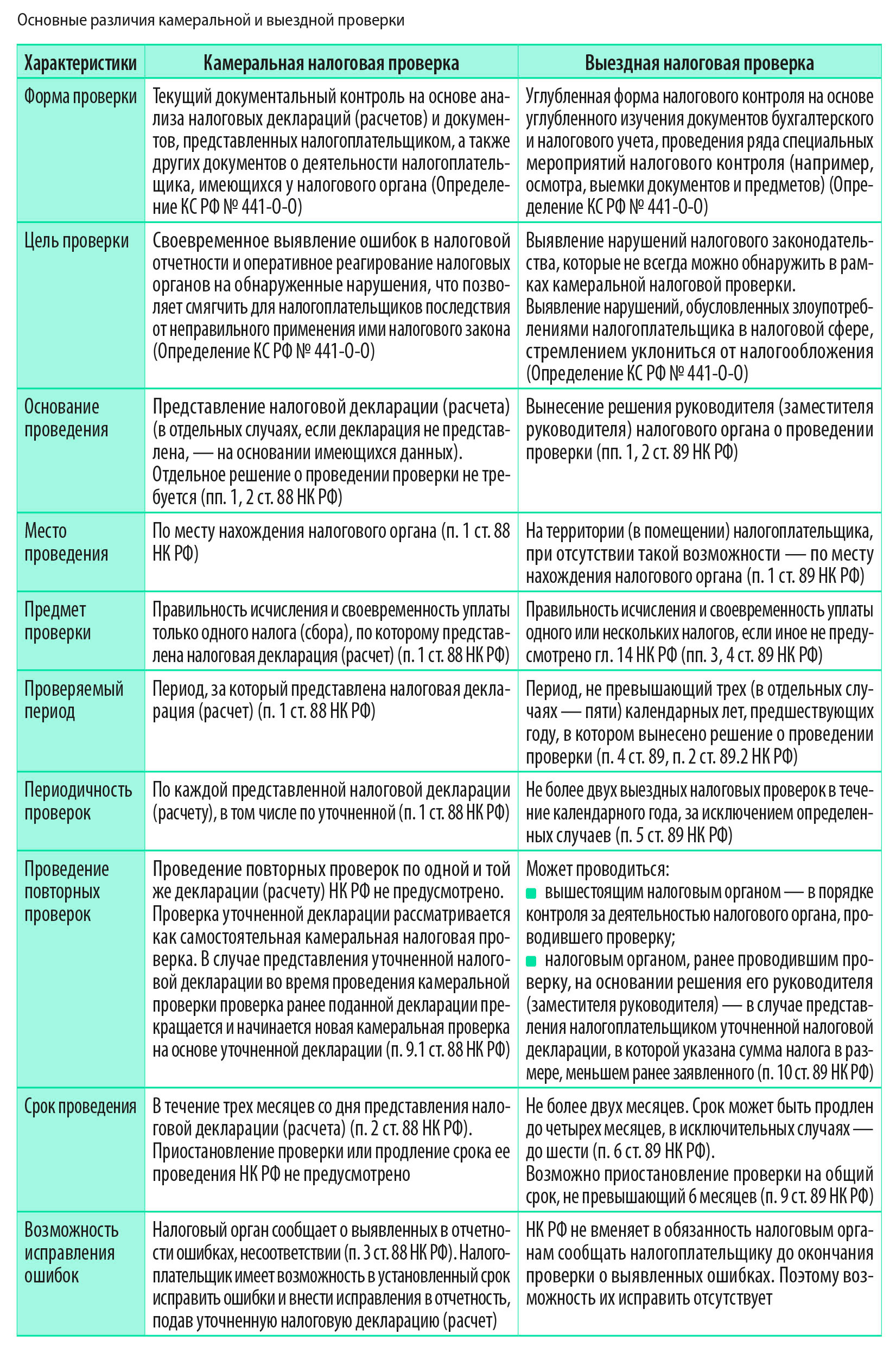

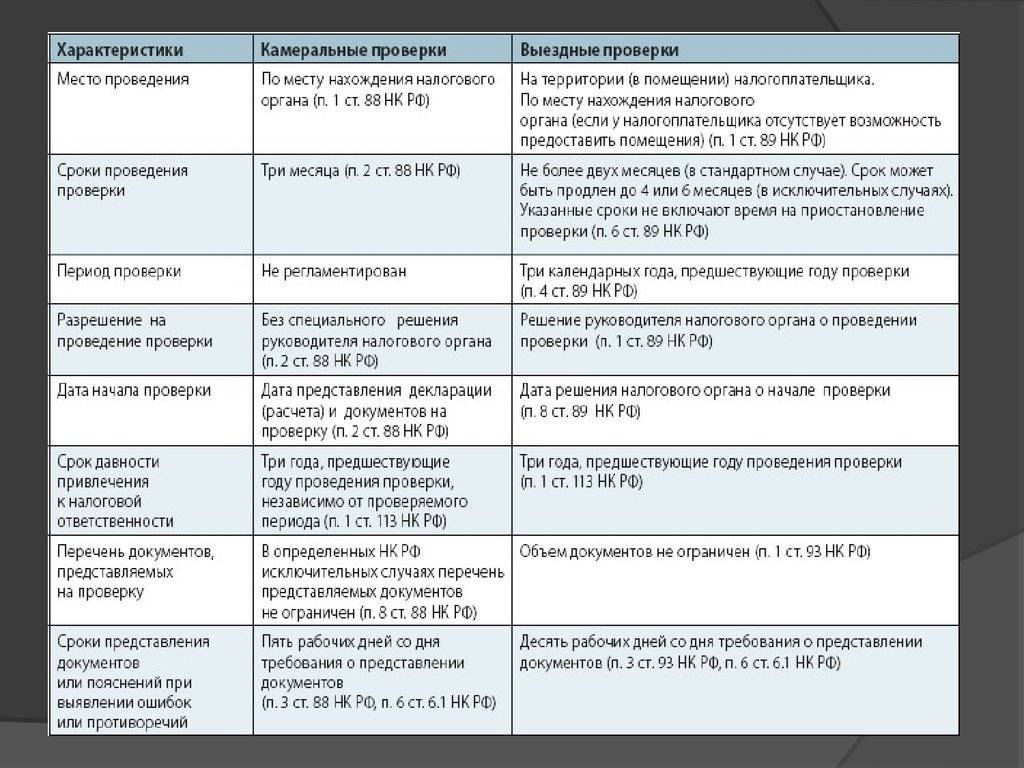

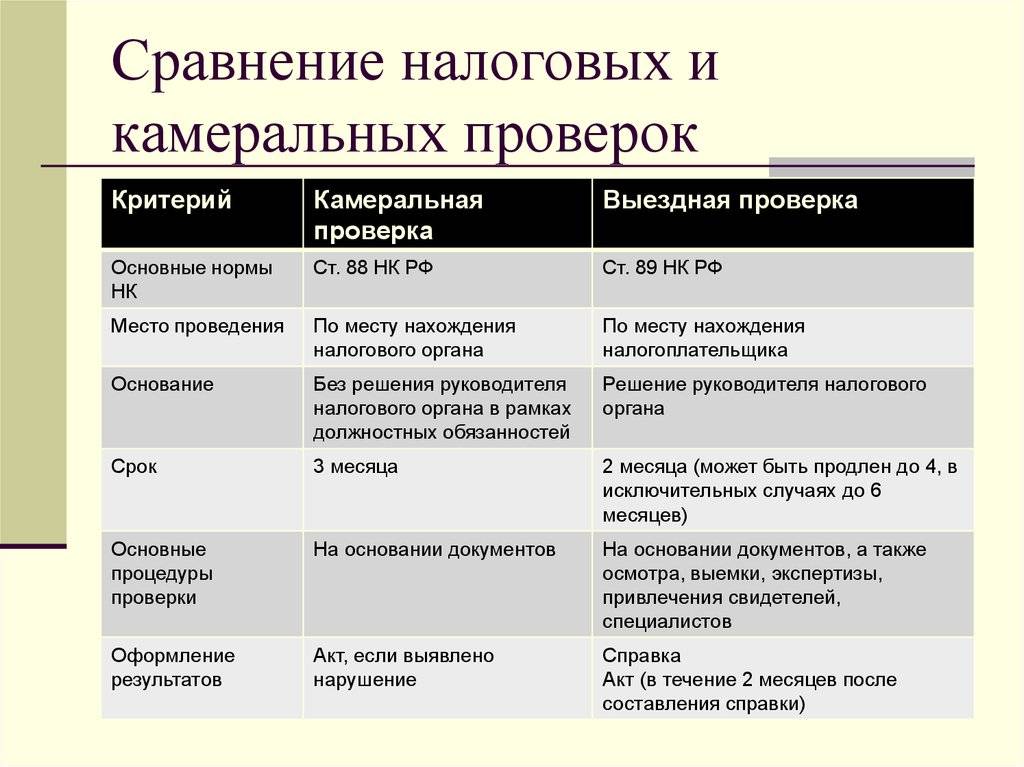

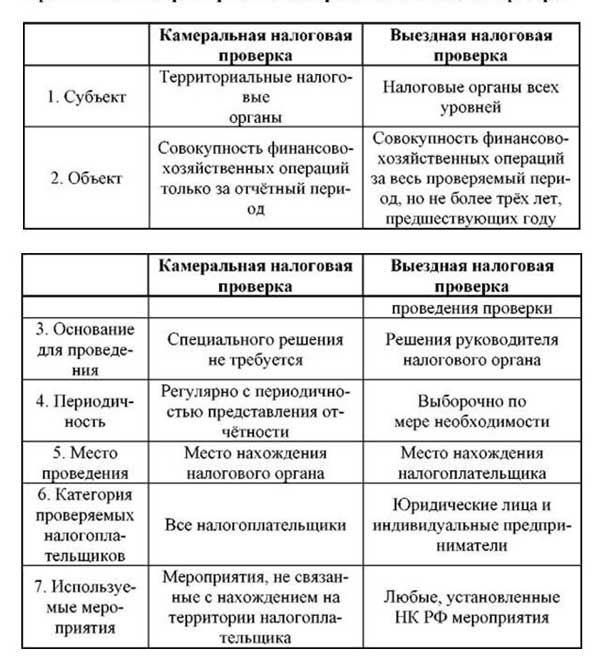

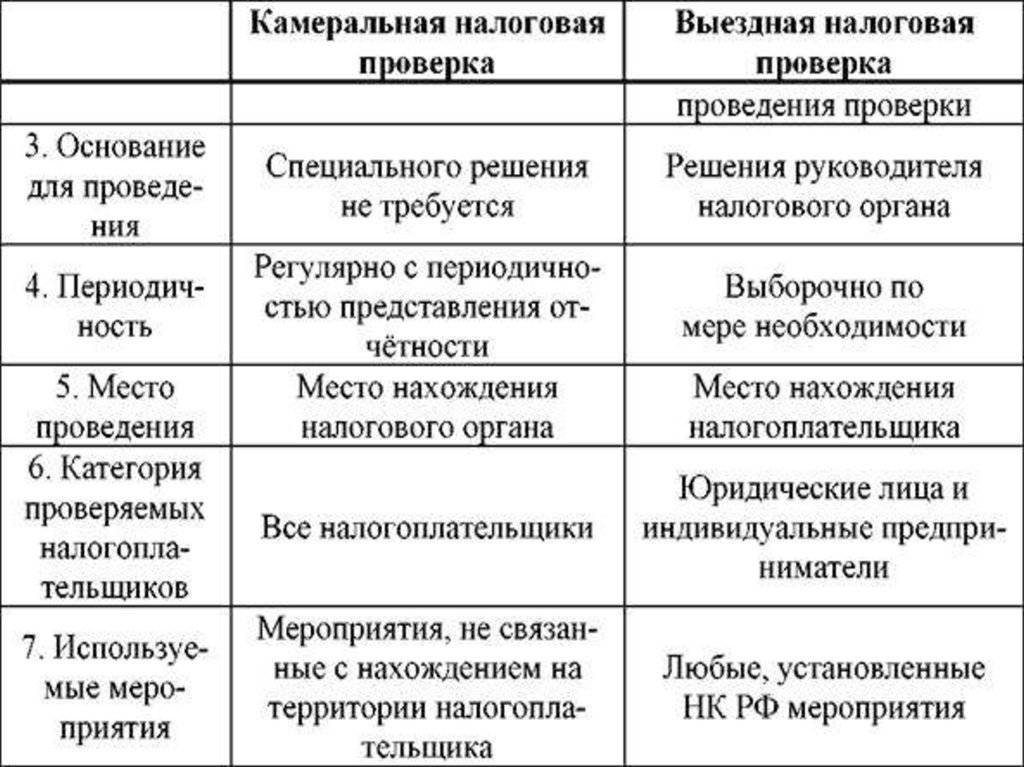

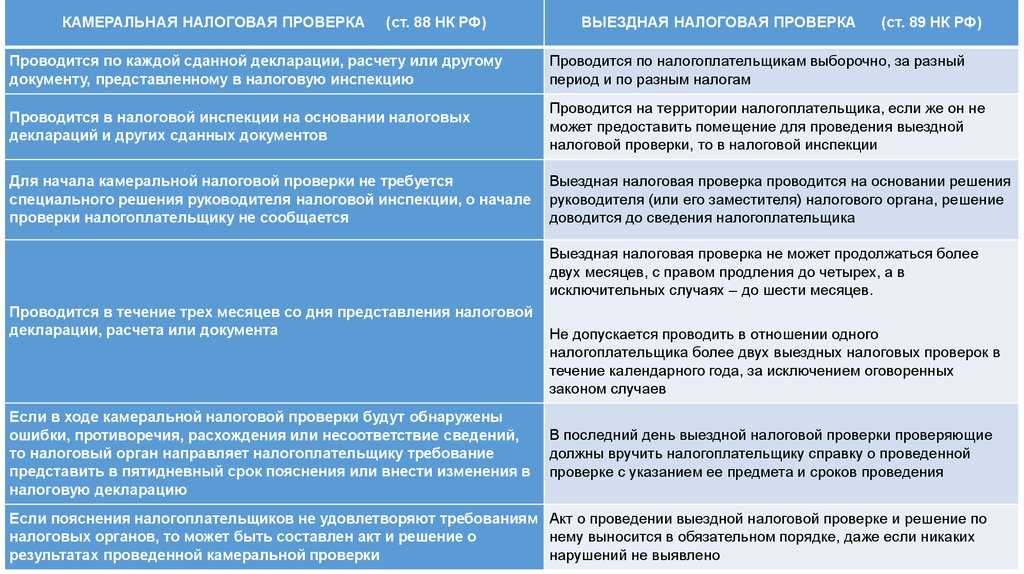

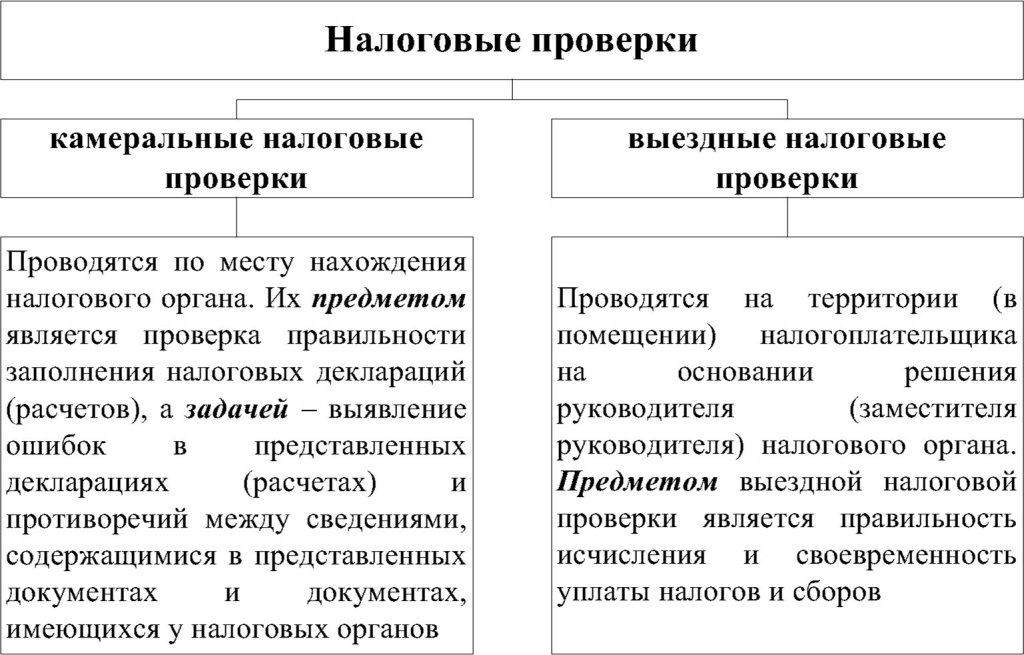

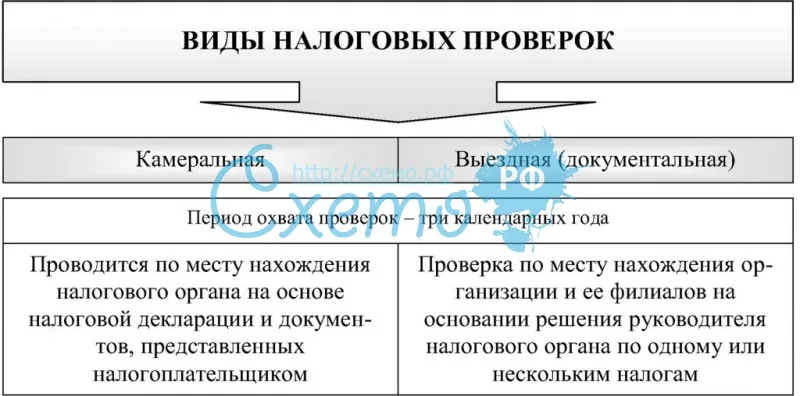

Чем отличаются камеральные и выездные налоговые проверки

Камеральные и выездные проверки разнятся по многим параметрам. Два из них упомянули выше. Это место проведения и возможность изъятия документов и активов компании. Другие характерные черты обобщили в таблице 1.

Таблица 1. Отличие камеральной проверки от выездной

Критерий сравнения | Вид налоговой проверки | |

Камеральная | Выездная | |

В чем цель | В текущем режиме находить ошибки в налоговой отчетности и уведомлять о них налогоплательщика | Углубленно изучать, правильно ли компания считает налоги и вовремя ли их платит |

Сколько налогов проверяются | Один – тот, по которому предприятие сдало декларацию (п. 1 ст. 88 НК РФ) | Один или сразу несколько (п. 3, 4 ст. 89 НК РФ) |

За какой период | За тот, который указан в декларации (п. 1 ст. 88 НК РФ) | Максимум за три или даже за пять предыдущих лет (п. 4 ст. 89, п. 2 ст. 89.2 НК РФ) |

Как долго длится | В течение трех месяцев после сдачи декларации (п. 2 ст. 88 НК РФ) | Обычно до двух месяцев. Иногда продляется до четырех месяцев и даже до полугода (п. 6 ст. 89 НК РФ) |

Может ли приостанавливаться | Нет | Да. Максимальный срок приостановки – шесть месяцев (п. 9 ст. 89 НК РФ) |

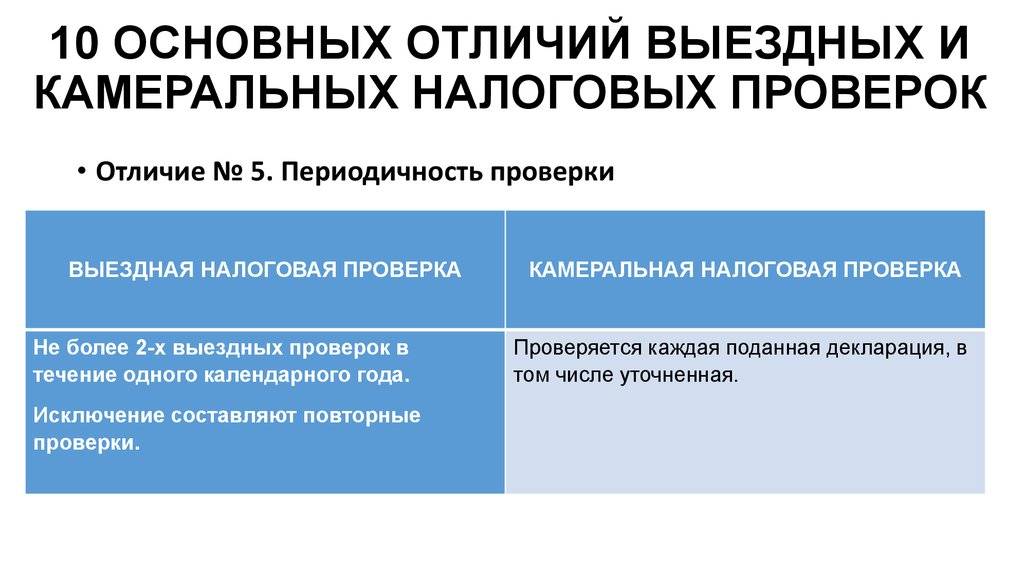

Как часто проводится | В текущем режиме после сдачи декларации, в том числе уточненной (п. 1 ст. 88 НК РФ) | Обычно не больше двух раз за один календарный год (п. 5 ст. 89 НК РФ) |

Бывает ли повторной | Нет | Да (п. 10 ст. 89 НК РФ). Повторная проверка бывает в двух случаях: · вышестоящий налоговый орган контролирует качество работы нижестоящего. Поэтому заново проверяет уже инспектированные компании; · организация сдала уточненную декларацию с суммой налога, которая уменьшилась по сравнению с предыдущей |

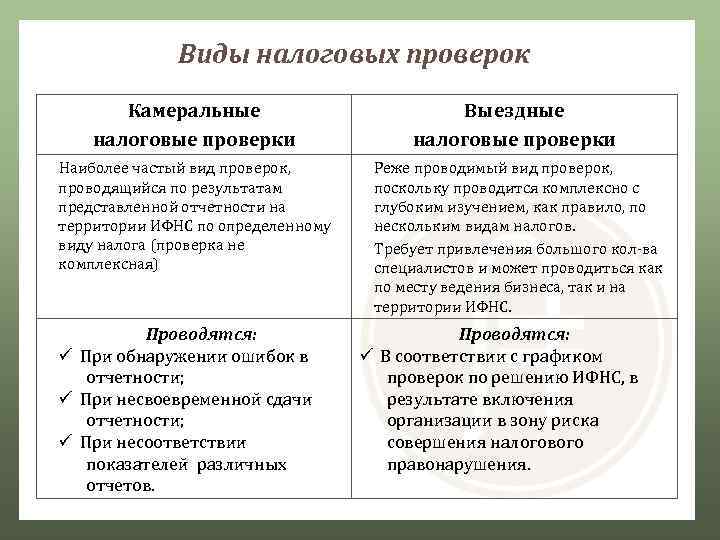

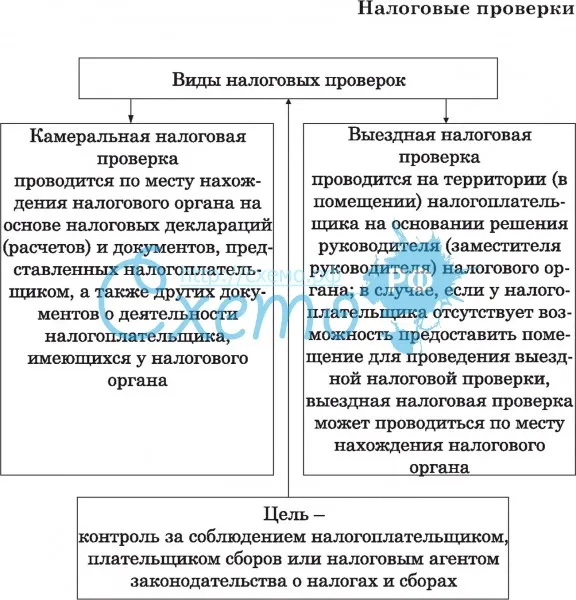

Виды налоговых проверок: камеральные и выездные

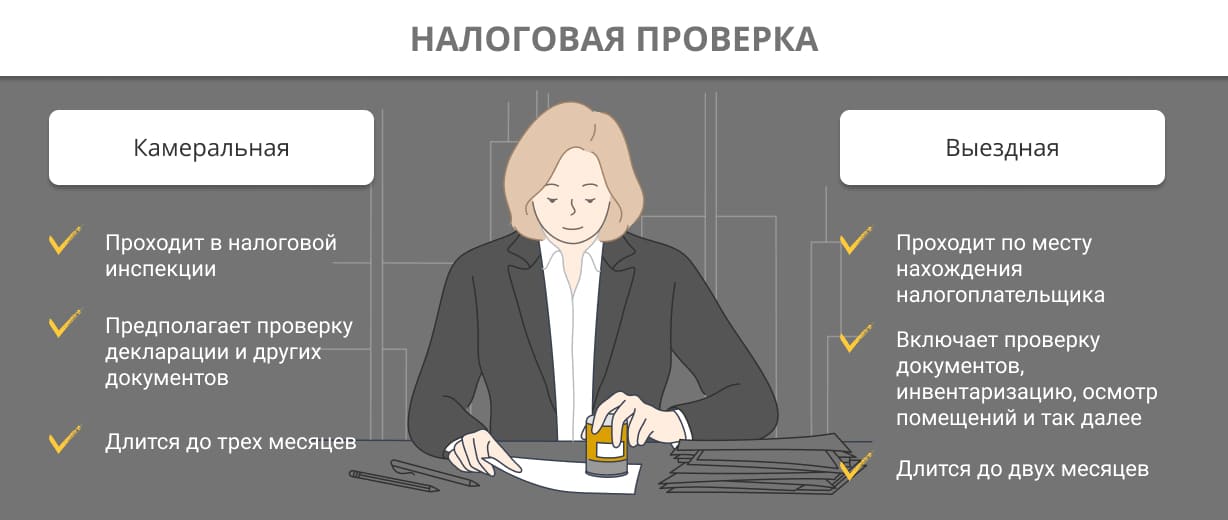

Камеральная проверка проводится после сдачи декларации и сводится проверке отчетности. Сотрудник ФНС не посещает представительство фирмы, но может удаленно запросить копии необходимых документов — вы или бухгалтер обязаны будете их предоставить. Мы обрабатываем письма из налоговой и отвечаем на требования без участия предпринимателей, для которых ведем бухучет.

Камеральная проверка не требует согласования с руководителем инспекции, начинается без уведомления предпринимателя и занимает до трех месяцев.

Выездная проверка проходит у налогоплательщика, а если это невозможно (например, у индивидуального предпринимателя нет офиса) — в отделении ФНС. В ходе нее проверяют соблюдение кассовой дисциплины, правил учета расходов и доходов и порядка начисления зарплат, экономическую целесообразность хозяйственных операций и т. д. Инспекторы могут провести инвентаризацию, экспертизу, запросить документы и изъять образцы, касающиеся предмета проверки. Стандартная продолжительность выездной проверки — 2 месяца, но при наличии веских оснований ее могут продлить до 4 месяцев и даже до полугода. Вы вправе обжаловать акт проверки в течение месяца после того, как его получили.

Выездная проверка бывает:

- Комплексная. В ходе нее проверяют всю деятельность фирмы за интересующий ФНС период.

- Тематическая. Проводится в случае, если был нарушен порядок начисления и уплаты налогов. В этом случае проверять будут только то, что касается конкретного налога.

- Целевая. Контролируются взаиморасчеты с покупателями, импортные и экспортные операции, основания для применения льгот.

- Контрольная. Если есть подозрение, что в ходе выездной проверки были допущены ошибки, может быть назначена повторная, которую проведет вышестоящая налоговая.

Есть еще один тип проверки, которая не регламентирована Налоговым кодексом, — встречная. Это процедура проверки документов по сделкам путем сопоставления бумаг, полученных от вас и контрагентов. Если найдут расхождения, это будет означать, что кто-то из участников занижает налоговую базу, скрывая доходы.

В идеале выездные проверки лучше не допускать, в чём вам поможет опытный бухгалтер. Но на всякий случай стоит подготовиться к визиту инспекторов. Мы написали статью о том, какие документы они могут запросить, о чём спрашивают, на что вы имеете право и как обжаловать результаты проверки — прочтите обязательно.

Виды налоговых проверок: плановые и внеплановые

Плановые проверки проводятся по утвержденному графику, максимум один раз за три года. Есть исключения, которые Правительство РФ утверждает своими постановлениями, — например, тех, кто оказывает образовательные и медицинские услуги, разрешено проверять два и более раза за три года.

Проводить плановые проверки субъектов малого бизнеса сейчас запрещено — мораторий действует в 2021 и продолжит в 2022. Если ваша фирма к этой категории не относится, можете проверить на сайте Генпрокуратуры, запланирована ли проверка. О том, как это сделать, мы написали отдельную статью.

Внеплановую проверку инспекторы ФНС вправе провести в любой момент, если предполагают, что вы нарушаете налоговое законодательство.

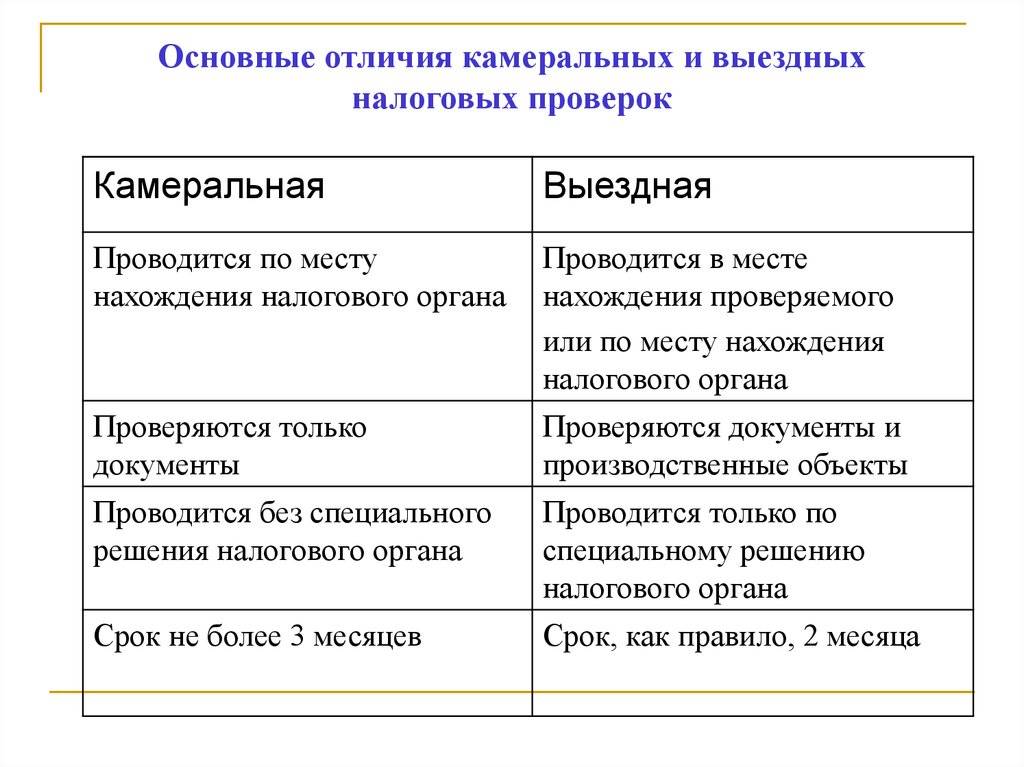

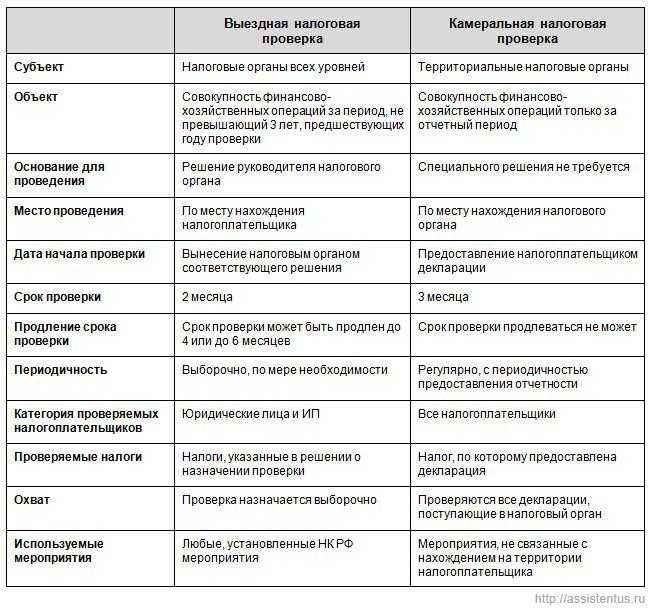

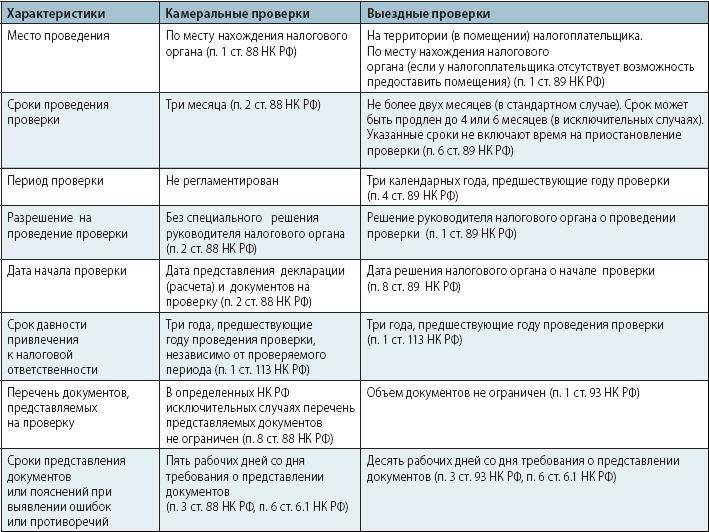

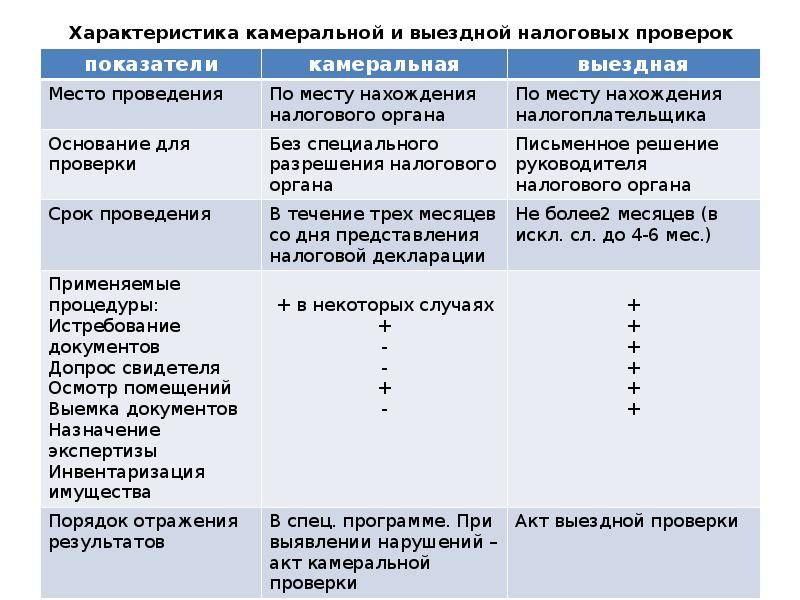

Сходства и различия камеральной и выездной проверок

Различия камеральной налоговой проверки от выездной:

| Предмет проверки | Камеральная проверка | Выездная проверка |

| Что именно проверяют | Декларации, а также все документы, которые были предоставлены в налоговую службу | Правильность исчисления налогов, своевременность уплаты налогов предприятия |

| Основание проверки | Подача налоговой декларации и других финансовых документов | Выездные проверки проводятся на основании плана |

| Разрешение | Осуществляется без специальных разрешений | Только с указанием руководителя налоговой службы (либо его заместителя) |

| Период проведения | В течение 3 календарных месяцев, начиная со дня получения документации | В течение двух месяцев |

| Дополнительные сроки | Дополнительные сроки не предусмотрены | Проверка может быть продлена от 4 до 6 месяцев в том случае, если: · существует нарушение налогообложения; · наличие более 4 филиалов; · большой объем предоставленной документации. |

| Возможность приостановления | Такая возможность не предусмотрена | Проверка может быть приостановлена в соответствии с п.9 статьи 89 налогового кодекса |

Особенности проведения выездной налоговой проверки

Данный тип проверки проводится на месте предприятия. В том случае, если у бизнесмена не имеет возможности предоставить налоговому инспектору место для осуществления проверки, она может проходить на территории налоговой службы.

Проверка осуществляется в следующих случаях:

- если бизнесмен осуществляет хозяйственную деятельность в нескольких филиалов;

- при наличии серьезных нарушений, которые были выявлены в процессе проводимой ревизии;

- предприниматель нарушает сроки предоставления необходимой документации.

Чем отличаются камеральная и выездная проверки? Фото: en.ppt-online.org

Процесс проведения проверки

- за 24 часа/3 дня предпринимателю приходит уведомление о проверке;

- предоставление оригинала или копии о проведении проверки;

- ознакомление проверяющего с соответствующим регламентом;

- необходимо предоставление пакета документов, если перед выездной проверкой не проводилась документарная ревизия;

- далее нужно обеспечить доступ на территорию предприятия;

- непосредственно проведения ревизии;

- подведение итогов, анализ полученной информации и составление отчета.

Проверяемые документы

Порядок проведения камеральной налоговой проверки

Главное отличие камеральной от выездной проверки заключается в том, что камеральная ревизия проводится непосредственно на территории Федеральной налоговой службы. Камеральная ревизия проводится регулярно. В том случае, если у организации не выявлено никаких нарушений налогового кодека, то ее даже не информируют о проведенной проверке.

Порядок проведения камеральной проверки:

- занесения всех данных в информационную систему;

- осуществление камерального контроля с помощью контрольных соотношений;

- Если контрольные соотношения не являются нормой автоматической проверки, проводится глубокая проверка с использованием дополнительной документации организации.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

17 современных метрик анализа продаж

Для анализа продаж разработано много метрик, но мы предлагаем остановиться на 17 показателях, ш…

13.03.2020

•

Андрей Кочешков

Что такое налоговая проверка, и для чего она проводится?

Ревизия со стороны налоговой инспекции — форма контроля, которую осуществляют уполномоченные органы (в данном случае — налоговые инспекторы). Она проводится в отношении всех лиц, которые осуществляют деятельность, подпадающую под законодательство о налогах и сборах. Касается это налогоплательщиков, плательщиков сборов и налоговых агентов.

Если проще — то проверить могут всех, кто платит налоги: и физические лица, и компании. Цель такого контроля — это проверка «чистоты» и сроков выплат и соблюдение размеров сборов.

Сам процесс представляет собой сравнение данных, которые были поданы в декларации, с фактическими данными, которые выявляются сотрудниками налоговой инспекции.

Подкрепим общую информацию:

Право налоговых органов на проведение проверок указано в п. 2, статьи 31 Налогового Кодекса РФ (далее — НК РФ).

Статья 82 НК РФ дает определение понятию «налоговая проверка», а также раскрывает задачи и права контролирующих органов.

Что в результате?

Результаты налоговых проверок документируются должностным лицом, который осуществлял процедуру (согласно ст. 100 НК РФ).

В течение 2 календарных месяцев после составления справки о факте проверки должен быть составлен специальный документ — акт налоговой проверки. Он должен быть подписан инспектором (проверяющим) и представителем проверяемой организации.

В обязательном порядке акт налоговой проверки должен содержать:

Полный список обнаруженных правонарушений со ссылками на соответствующие статьи НК РФ.

Предложения контролирующего органа по устранению правонарушений.

Если правонарушения отсутствуют, акт налоговой проверки должен иметь соответствующую запись, подтверждающую это.

Составленный документ передается руководителю проверенной организации. Факт его получения тоже фиксируется документально — распиской.

Если акт налоговой проверки содержит пункты, с которыми руководитель организации не согласен, он имеет право его не подписывать. В этом случае он обязан в течение 14 дней со дня получения документа составить и предоставить в налоговую инспекцию письменное заявление. В нем должны поясняться причины и мотивы отказа. Если имеются документальные подтверждения в пользу причин отказа — их требуется прикладывать к заявлению. Далее, в последующие 14 дней с момента подачи заявления оно будет пересмотрено.

Если же акт налоговой проверки просто не принимается представителем проверенной организации — это тоже документируется.

Краткий перечень нарушений, который поможет оперативно сориентироваться и оспорить решение налоговых проверок

Решение можно оспорить если:

- Вы не получали извещения о дате, месте и времени рассмотрения материалов дела;

- Вы получили такое извещение уже после даты, указанной в нем;

- В акте не указаны факты и доказательства, на основании которых вам вменяются штрафы, пени, недоимка;

- Решение в части привлечения к ответственности не содержит конкретных ссылок на пункты и подпункты статей НК РФ;

- Доказательства получены инспекцией с нарушением НК РФ;

- Инспекция нарушила сроки, установленные НК РФ.

Обращайтесь за юридическим сопровождением налоговых проверок только к опытным специалистам!

Рекомендуем к прочтению:

Часть 5Мероприятия, позволяющие существенно сократить вероятность назначения ВНП или максимально подготовится к ее проведению

Назначение выездной налоговой проверки является уже конечным результатам проведенного предпроверочного анализа, в ходе которого налоговый орган выявил предполагаемые нарушения налогового законодательства и собрал достаточную для данного этапа доказательную базу

Поэтому очень важно, еще на стадии проведения контрольных мероприятий, до назначения ВНП, принять меры, позволяющие сократить вероятность назначения проверки или свести последствия ее проведения к минимуму. Характер и особенность действий проведенных на данном этапе будет оказывать прямое влияние на количество выявленных и подтвержденных нарушений, а также на качество собранной доказательной базы

Можно выделить следующие основные рекомендации:

- осуществление законной оптимизации налогообложения, с учетом специфики деятельности организации. Оптимизация налогов — это совокупность инструментов, позволяющих эффективно планировать отчисляемые в бюджет налоги, а также минимизировать объем налоговых платежей. Уменьшение размера налогов происходит законным путем за счет применения льгот, освобождений или иных преференций, предусмотренных законодательством;

- проведение регулярного независимого аудита систем бухгалтерского и налогового учета на предмет правильности формирования налогооблагаемой базы по каждому виду налогов, соответствия бухгалтерского и налогового учета требованиям действующего законодательства, риска проведения в отношении Общества контрольных мероприятий (выездной или камеральной проверки). Результат аудита налогообложения – оценка налоговых рисков организации и пути сведения их к минимуму;

- проверка контрагентов перед заключением сделки, проявление должной осмотрительности при их выборе;

- отслеживание показателей, утвержденных концепцией системы планирования выездных налоговых проверок, к примеру, уровень налоговой нагрузки, темп роста расходов над темпом роста доходов, соответствия уровня среднемесячной заработной платы и так далее;

- организация своевременного и надлежащего документооборота не только первичных документов, но и документов, которые могут косвенно подтверждать экономическую целесообразность и обоснованность того или иного подхода к налогообложению, к примеру копии подтверждающих статей и разъяснений («КонсультантПлюс», «Гарант» и т.д.), переписку с контрагентами, журналы регистрации посетителей и так далее;

- своевременное предоставление документов и пояснений в ответ на требования (письма) налогового органа. При этом документы и пояснения должны быть аргументированными, логически и экономически обоснованными и подтверждать правомерность заявленной позиции;

- не игнорирование вызовов в налоговый орган для дачи пояснений, при этом, с целью исключения провокационных вопросов руководителю или главному бухгалтеру, имеет смысл направить представителя (налогового консультанта, юриста) от своего имени.

Важно осуществлять все вышеуказанные мероприятия в постоянном режиме, а не только в моменте проведения выездной проверки. Это позволит не только избежать излишнего внимания со стороны налогового органа и как следствие минимизировать вероятность назначения выездной налоговой проверки, но и позволит законно и эффективно планировать отчисляемые в бюджет налоги, а также сократить объем налоговых платежей

Каждый этап проведения мероприятий со стороны налогового органа имеет свою специфику, свои «подводные камни» и зачастую, приводит к непредсказуемым для налогоплательщика последствиям.

С целью оптимизации и совершенствования вышеуказанных процессов целесообразно обратиться в специализированную организацию, оказывающую профессиональные услуги в области бухгалтерского учета, налогов и налогообложения. Специалисты помогут не только оптимизировать налогооблагаемую базу, но и будут представлять интересы налогоплательщика как до назначения налоговых проверок, так и по ходу проведения, а также исключат риск нарушения прав налогоплательщика действиями проверяющих.

Краткий перечень нарушений, который поможет оперативно сориентироваться и оспорить решение налоговых проверок

Когда проводится выездная проверка, налоговая инспекция посещает место нахождения налогоплательщика, чтобы проверить его документацию и налоговые обязательства. Камеральная проверка проводится в налоговом органе, где налогоплательщик предоставляет документацию и доказательства соблюдения налогового законодательства.

Какие нарушения могут быть обнаружены при проведении налоговой проверки? Существуют различные виды нарушений, которые могут привести к негативным последствиям для налогоплательщика. Нарушения могут быть как формальные (например, несоблюдение сроков представления декларации), так и материальные (например, неправильное учетерасчетов по налогам).

При выездной проверке основные критерии нарушений включают:

| № | Виды нарушений | Сумма доначислений* | Ответственность |

|---|---|---|---|

| 1 | Несоответствие данных по бухгалтерскому учету и налоговой отчетности | Выявляется по результатам проверки | Штрафы, привлечение к уголовной ответственности |

| 2 | Недостоверная информация в налоговых декларациях | Выявляется по результатам проверки | Штрафы |

| 3 | Неуплата налогов, задолженность перед бюджетом | Выявляется по результатам проверки | Штрафы, взыскание задолженности |

Прежде чем проводить проверку, налоговая инспекция высылает предприятию предписание о необходимости исправить выявленные нарушения. Если после повторной проверки нарушения не устранились, налоговая инспекция принимает решение о доначислении суммы налогов и штрафов.

Чтобы подготовиться к проверке и сориентироваться в возможных нарушениях, следует провести внутреннюю налоговую проверку своего предприятия и проверить соответствие налоговой отчетности требованиям законодательства. При обнаружении нарушений рекомендуется принять мероприятия по их устранению до приезда налоговой инспекции, чтобы минимизировать риски.

В случае ошибочных выводов налоговой инспекции или неправильного применения законодательства, решение налоговых органов можно обжаловать. Для этого нужно составить письменную жалобу и обратиться в вышестоящий налоговый орган или в суд

Важно обосновать свои аргументы твердыми фактами и доказательствами

Камеральный вид

Камеральная проверка характеризуется тем, что документы компания подает в налоговый орган, где они и проверяются. Т.е. представителям ФНС для этого мероприятия не нужно никуда ехать. Они разбирают предоставленную им налоговую отчетность и делают на ее основании выводы на своем месте. Чаще всего здесь рассматриваются налоговые декларации, но могут исследоваться и другие бумаги, например транспортная документация.

Когда инспектор видит нарушение, он отправляет компании письмо с требованием данное нарушение устранить. Если с бумагами все хорошо и никаких претензий к ним нет, то в этом случае организация никакого уведомления не получит.

Часто при камеральной проверке обнаруживаются опечатки и ошибки в оформлении документов.

Чаще всего при камеральной проверке обнаруживаются опечатки и ошибки в оформлении документов. Бывает, что бумаги пророчены, т.е. они поданы в налоговый орган с опозданием, что уже считается нарушением. Когда получено предписание об устранении всех недоделок, то компания должна над этим поработать и затем отправить в ФНС исправленный вариант каждой бумаги.

Проверять документы старше 3-летнего возраста нельзя.

Виды по объему работ

В зависимости от объема работ все проверки делятся на 3 типа:

Комплексная. Проводится в случае подозрения к налогоплательщику. Может охватывать все виды документов. Может проводиться не чаще 1 раза за 3 года.

Тематическая. Проводится как планово, так и в случае подозрения к налогоплательщику. Может охватывать отдельные направления деятельности. Может проводиться как отдельно, так и включаться в план налоговых проверок комплексного объема.

Целевая. Охватывает отдельные операции (к примеру, проверка контрагента, операции по экспорту или импорту, вложение активов и так далее).

Виды по организации

По методам организации действия надзорных органов можно разделить на 2 вида:

Федеральная налоговая служба

Федеральная налоговая служба

Плановые. Проводятся согласно составленному и утвержденному вышестоящим руководством графику. График определяется на каждый период отдельно. Проверяемый налогоплательщик уведомляется об инспекции задолго до ее проведения.

Внезапные (внеплановые). Вид выездного инспектирования. Проводится без извещения проверяемой организации. Для инспекции такого типа необходимо письменное распоряжение начальника территориального отделения.

Как и где проходят проверки

Первый этап — предъявление документа о проведении контроля. Сотрудники налоговой службы выносят решение и вручают документ проверяемой фирме или ИП. Решение и есть основание для проверки. В законе не указано, в какие сроки нужно предъявить документ: инспектор может показать его и сразу приступить к ревизии. Срок проведения ВНП отсчитывается с даты, когда было вынесено решение о назначении мероприятия.

Место проведения

Согласно пункту 1 статьи 89 Налогового кодекса РФ ВНП проводится на территории бизнесмена. Но её могут провести и в инспекции, если фирма или предприниматель не в состоянии предоставить помещение.

Мероприятия налогового контроля

Второй этап — проведение ревизии на месте. ИФНС может проверить любые налоги, сборы или взносы. Правда, если в решении указано, по каким налогам и за какие периоды назначена проверка, то сведения могут запрашивать только по ним. Период, допустимый для ВНП, — три года, предшествующих году назначения. Например, если ревизия назначена в 2023 году, инспекторы могут проверять документы по налогам за 2020, 2021, 2022-й и уже прошедшую часть 2023-го.

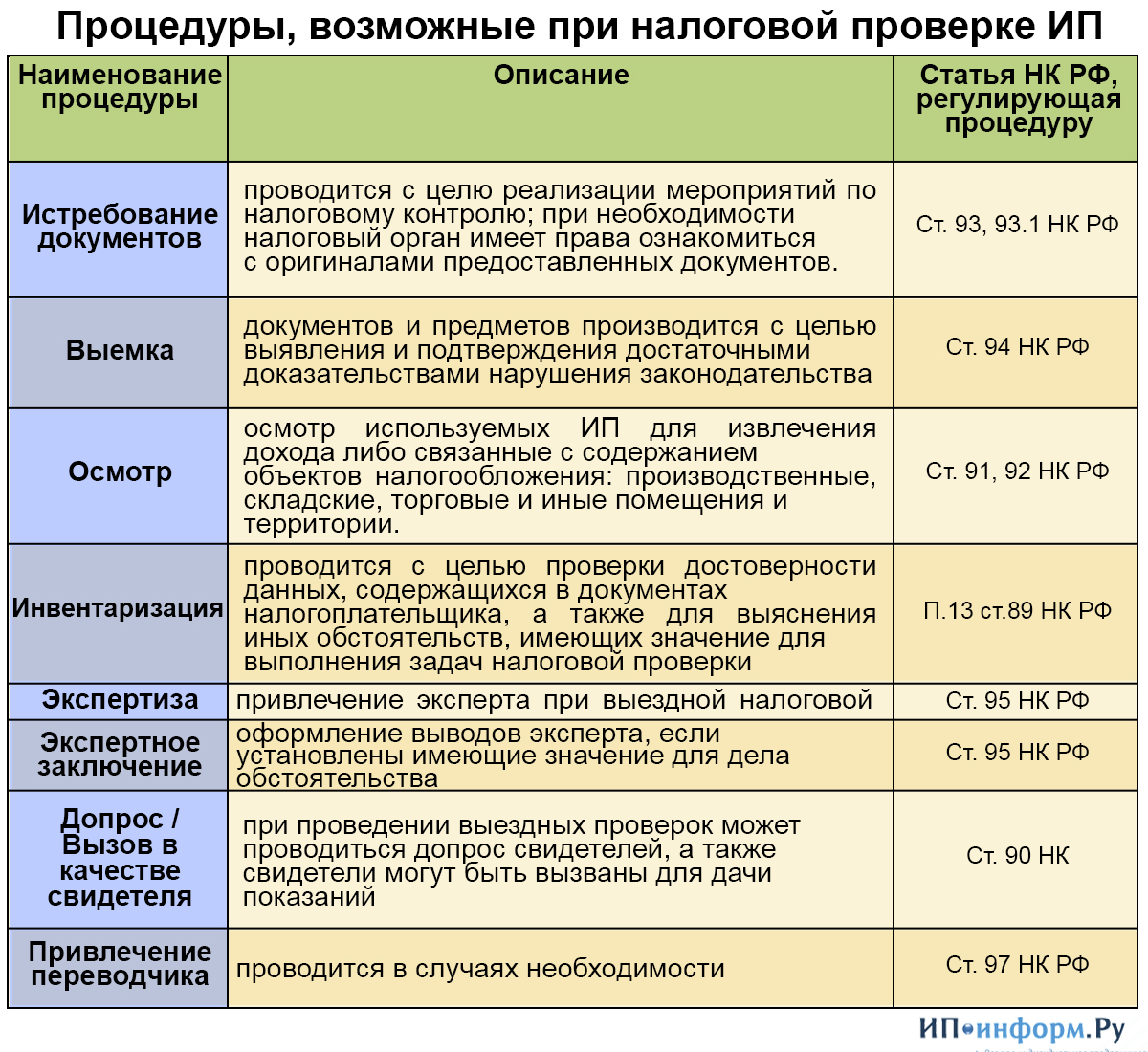

В ходе выездного контроля инспектора могут:

- Требовать документы как у проверяемого, так и у контрагентов.

- Допросить свидетелей. В этом качестве могут выступать любые физические лица: работники, представители контрагентов.

- Провести экспертизу, если требуются специальные знания — например, нужно установить подлинность подписей или определить рыночную стоимость работ.

- Провести осмотр помещений и территорий. Также проверяющие вправе исследовать данные, которые хранятся в памяти компьютеров.

- Провести инвентаризацию имущества. Порядок установлен Приказом Минфина РФ № 20н, МНС РФ № ГБ-3-04/39 от 10.03.1999.

- Изъять документы и предметы. Процедура проводится, если есть основания полагать, что предметы или документы могут быть уничтожены, изменены или заменены. Процедура проводится только в присутствии бизнесмена или его представителя, а также понятых.

Срок проверки

Срок контроля не может быть больше двух месяцев. Отсчёт ведётся с даты вынесения решения о назначении мероприятия до дня, когда инспектор оформит справку о проведённой проверке. Срок может быть продлён до четырёх месяцев, а в исключительных случаях — до шести. Например, такое может произойти, если проверяемый не предоставляет документы или мешает инспектору проводить ревизию. Также налоговый орган может приостановить ВНП, чтобы:

- запросить документы у контрагентов;

- получить информацию от иностранных госорганов;

- провести экспертизу;

- перевести на русский язык документы, представленные проверяемым на иностранном языке.

Общий срок таких пауз не может превышать шести месяцев. Если проверка была приостановлена, чтобы получить сведения от зарубежных госорганов, срок может быть увеличен ещё на три месяца, то есть всего до девяти.

Во время приостановок инспекция не может:

- проводить контроль на территории организации или ИП;

- запрашивать документы;

- получать объяснения от проверяемого;

- допрашивать сотрудников.