Что такое прямые и что такое косвенные расходы

Налоговый Кодекс не дает четкого регламента, какие затраты к какому типу относить. Право считать определенные виды затрат прямыми предоставлено самим организациям, только они должны его обосновать в своей внутренней документации, а руководитель – утвердить.

Как учесть прямые и косвенные расходы в торговле?

С косвенными расходами проще – все траты, которые не сочтены прямыми или внереализационными, считаются косвенными.

В производстве и торговле состав этих типов затрат существенно отличается.

Прямые и косвенные расходы при производстве товаров и услуг

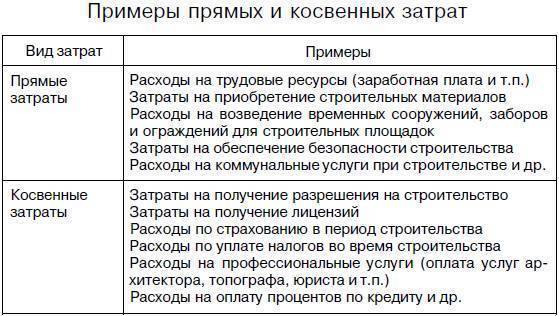

Определяя, к какому типу отнести расходы на производство, руководитель должен брать во внимание, что к прямым, как правило, следует причислить те расходы, которые используются для выпуска товаров (услуг) и их продвижения, продажи. Важна и специфика деятельности, отраслевые особенности процесса производства

Примерное перечисление прямых расходов производственных фирм может выглядеть так.

- Материальные издержки:

- уплата за приобретенное сырье;

- затраты на производственные материалы;

- приобретение оборудования и комплектующих;

- стоимость полуфабрикатов, если в производственном процессе выполняется их переработка.

- Финансовые издержки:

- заработная плата для персонала;

- взносы в социальные и страховые фонды.

- Амортизационные издержки – закономерное снижение стоимости основных средств вследствие их «срабатываемости» со временем.

К СВЕДЕНИЮ! Если организация привлекает для производства работ сторонних людей по субподрядам, то оплата этой деятельности также считается прямыми расходами, так как имеет непосредственную связь с производством, несмотря на то, что в примерном перечне в ст.318 НК ее нет.

Внереализационные расходы учитываются отдельно.

Все остальные типы расходов, напрямую не связанные с производством, считают как косвенные.

ВАЖНО! Иногда случаются «пограничные» ситуации распределения расходов, в таких случаях необходимо обоснование руководства. Однако, следует помнить, что к косвенным по закону нельзя отнести затраты, объективно имеющие отношение к производству, например, средства на закупку сырья, учитывающие себестоимость единицы выпускаемой продукции

Прямые и косвенные затраты в торговле

Торговые отношения предусматривают зафиксированный перечень прямых расходов, утвержденный ст. 320 НК РФ. Здесь «самодеятельность» руководства неправомерна. Согласно законодательству, в торговой деятельности к прямым расходам следует относить такие.

- Затраты при закупке товаров: способ ее определения лежит на самой организации, в частности, это:

- закупочная цена;

- расходы на фасовку;

- стоимость упаковки и тары;

- оплата складских услуг и др.

- Расходы по доставке до склада приобретателя, если эти средства не заложены в стоимость товара. В остальных случаях транспортные расходы правильнее счесть косвенными, поскольку они не соотносятся с продажей товара.

Внереализационные расходы также подчинены отдельному учету.

Остальные затраты будут сочтены косвенными – они напрямую снижают прибыль данного отчетного налогового периода.

Как выбрать базу распределения косвенных затрат?

Если косвенные издержки существенно меньше прямых, имеет смысл использовать единую базу для их распределения, поскольку детализация этих расходов все равно не нужна для принятия управленческих решений. Наиболее распространены следующие варианты баз:

Переменные или прямые затраты: считается, что чем больше их величина, тем большего остальных ресурсов фирмы тратится на бизнес-активность. Подходит для компаний, у которых переменных расходов значительно больше, чем постоянных.

Объемы продукции: считается, что на производство и/или распространение всех видов продукции уходит одинаковое количество ресурсов. Подходит, например, для производств, выпускающих продукцию одной категории одинакового уровня сложности.

Выручка от реализации: считается, что чем дороже товары или услуги, тем больше ресурсов уходит на их создание и/или продажу. Можно использовать практически в любых компаниях за исключением вариантов, когда демократичные товары, например, намного больше премиальных по размеру. В таком случае они занимают больше места на складах и в транспорте и обходятся бизнесу наоборот дороже.

Зарплата сотрудников: считается, что чем дороже сотрудники подразделения, тем больше остальных ресурсов организации тратится на работу этого подразделения. Подходит для предприятий, в которых основные затраты – это оплата труда персонала.

Равномерное распределение: считается, что на все виды деловой активности нужно одинаковое количество ресурсов бизнеса. Подходит для компаний, направления работы которых сопоставимы по трудоемкости процессов и другим параметрам.

При этом, выбирая базу, стоит смотреть не только на возможность ее применения для вашего типа бизнеса, но и на то, помогает ли она действительно справедливо разделить расходы и отразить реальное положение дел в отчетности. Например, на первый взгляд кажется, что для консалтинговых и других компаний с большим фондом оплаты труда всегда стоит выбирать базу распределения, связанную с персоналом. То есть ориентироваться на зарплаты или количество сотрудников направления. Но на практике, в силу разной трудоемкости деятельности, на управление подразделением меньшего размера может уходить столько же времени административного персонала и высшего руководства, сколько уходит на менеджмент большего подразделения. Например, проектные работы могут быть более ресурсоемкими для менеджмента компании, чем ведение постоянных клиентов. Или обучающие мероприятия могут требовать больше времени и внимания, чем работа с клиентами, хотя event-отдел по численности и ФОТ меньше.

Если доля косвенных издержек большая, нужны индивидуальные базы. Уровень детализации стоит выбирать в зависимости от величины косвенных расходов. Чтобы избежать излишнего усложнения учета, нередко стоит остановиться на варианте индивидуального разнесения только тех затрат, базы которых наиболее очевидны, а остальные распределять по единой базе. Например, расходы на аренду офисов, складов, их страхование и соответствующие коммунальные платежи легко разделить на основе площадей, которые заняты разными видами бизнеса. Или расходы на транспорт и оборудование можно посчитать по времени пользования разными подразделениями, по количеству заказов от каждого, по объему использованных ресурсов.

Часто задаваемые вопросы

Какие примеры прямых и косвенных затрат?

Сырьевые материалы и затраты на оплату труда являются хорошими примерами прямых затрат. Косвенные затраты включают коммунальные услуги, офисные принадлежности, электричество, телефон, налоги на имущество и другие налоги, страхование, а также амортизацию заводов и оборудования.

В чем разница между прямыми и переменными затратами?

Прямые затраты и переменные затраты схожи по своей природе, и они оба участвуют в производстве. Прямые затраты часто являются переменными затратами, но они также могут быть постоянными. Они могут быть непосредственно связаны с продуктом или услугой. Переменные затраты, с другой стороны, могут меняться в зависимости от уровня выпуска продукции.

Как рассчитываются прямые затраты?

Прямые затраты – это совокупность прямых материальных затрат, участвующих в производстве конкретного продукта, и прямых затрат на оплату труда.

Является ли упаковка прямыми или косвенными затратами?

Затраты на упаковку относятся к категории прямых переменных затрат, поскольку эти затраты могут варьироваться в зависимости от количества производимой продукции.

Разница между косвенными и прямыми затратами

Значение

— Прямые затраты — это затраты, которые можно легко проследить до производства конкретного продукта или предлагаемой услуги. Прямые затраты делятся на две категории: прямые материалы и прямые трудозатраты. Прямые материалы — это сырье, которое можно напрямую связать с произведенным продуктом. Прямые трудовые затраты — это затраты на оплату труда рабочих, которые производят продукцию. Косвенные затраты, с другой стороны, — это затраты, которые не могут быть легко привязаны к отдельным произведенным продуктам. Косвенные затраты иногда называют накладными расходами.

Расходы

— Прямые затраты — это расходы, связанные с производством продукции, и включают в себя производственные материалы, сырье, затраты на оборудование, затраты на оплату труда и другие производственные затраты. Материалы и затраты на оплату труда являются хорошими примерами прямых затрат. Косвенные затраты — это расходы, которые не связаны напрямую с производством продукта. Косвенные затраты включают коммунальные услуги, канцелярские принадлежности, электричество, телефон, налоги на имущество и другие налоги, страхование, а также амортизацию заводов и оборудования.

Пример

— Допустим, вы производите хлопчатобумажные перчатки, для которых вам нужны хлопок, пряжа и кожа. Материалы можно проследить непосредственно до перчаток; например, вы можете разобрать перчатку и увидеть, какие именно материалы были использованы для ее изготовления. В данном случае хлопок, пряжа и кожа считаются прямыми материальными затратами, поскольку их можно напрямую связать с производством перчаток. Но не все затраты являются прямыми. Предположим, вы арендуете здание, в котором изготавливаете перчатки. Очевидно, что вы не можете напрямую связать стоимость аренды с какой-либо конкретной парой перчаток. Это относится к косвенным затратам.

Анализ косвенных затрат

Для обнаружения резерва сокращения косвенных затрат необходимо на основе данных аналитики бухгалтерского учета расходов предприятия произвести расчеты:

- соотношения процента выполнения производственного плана и бюджета расходов;

- отслеживание динамики изменения состава и размера косвенных затрат;

- выявление расходов непроизводительного характера, потерь от бесхозяйственности;

- вычисление суммы косвенных затрат на рубль производимых товаров в динамике за 3 года.

Затраты являются важнейшей категорией для анализа. Именно они участвуют в расчете себестоимости, характеризуют эффективность продаж и производства. Для формирования правильного и полного управленческого учета нужно раздельно анализировать прямые и косвенные затраты.

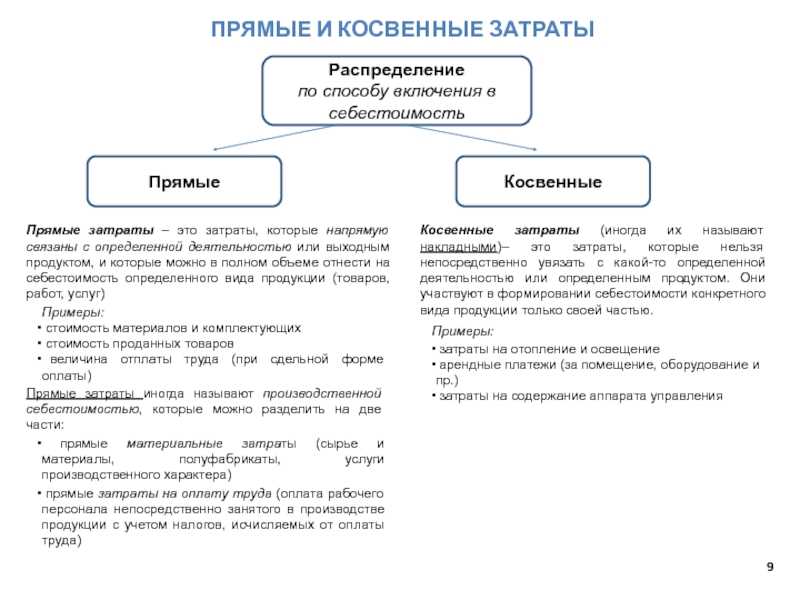

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость

продукции, работ и услуг на прямые и косвенные. Именно эта

классификация определяет порядок отражения затрат на тех или иных

синтетических счетах, субсчетах и аналитических счетах.

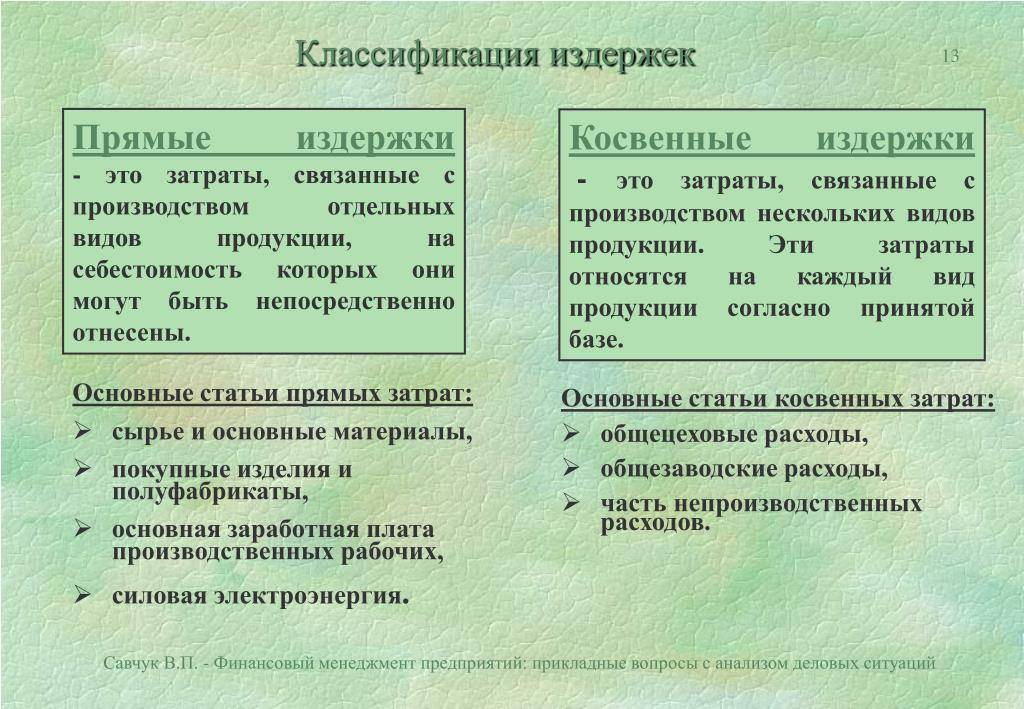

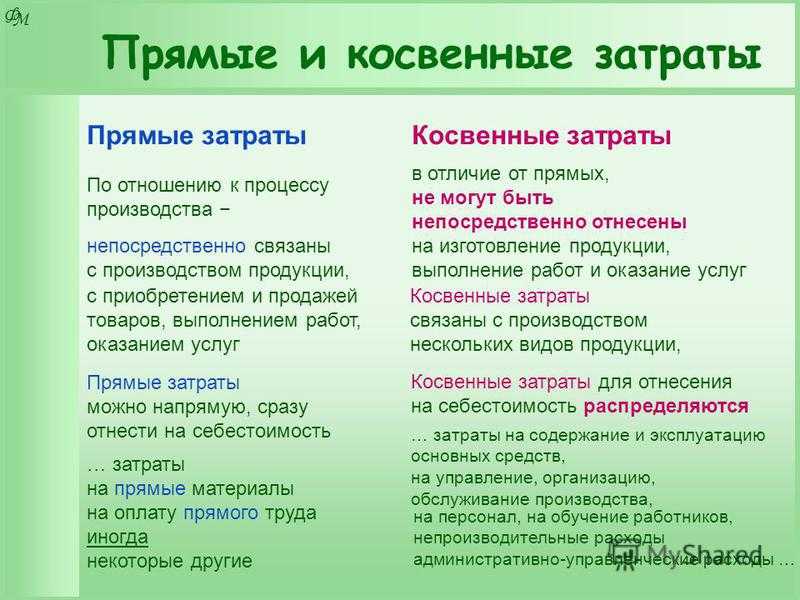

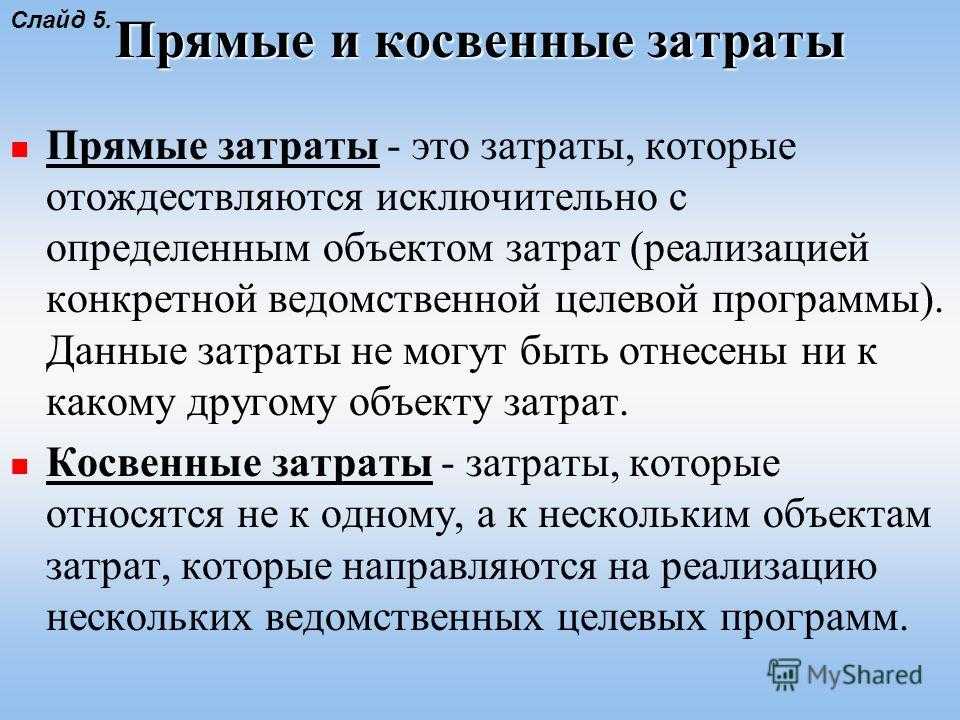

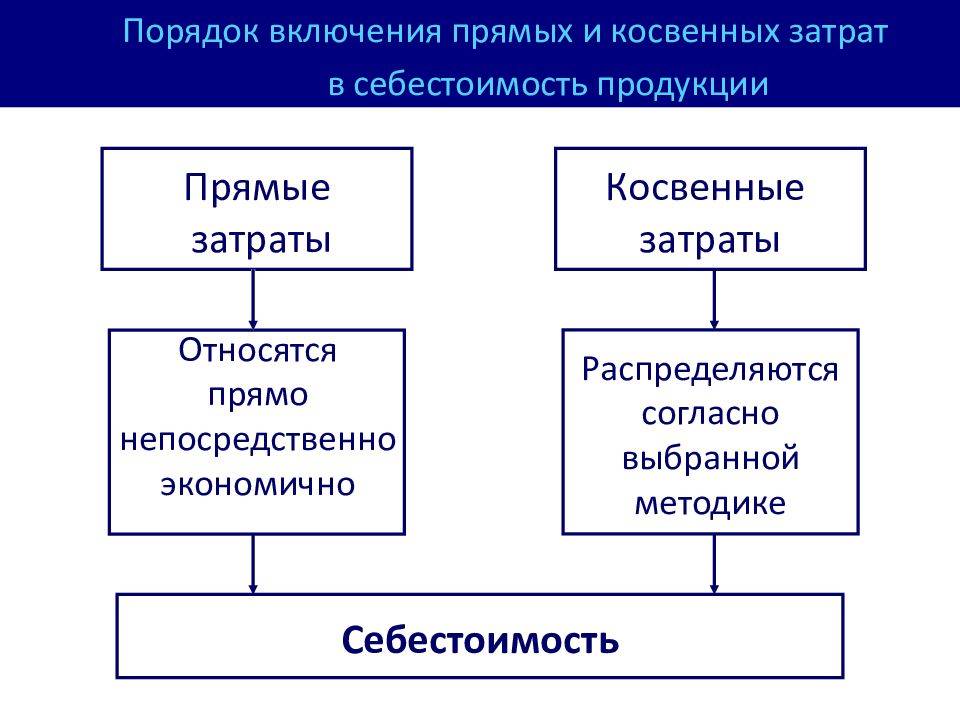

Прямыми считаются затраты, которые можно прямо,

непосредственно и экономично отнести на конкретный вид продукции или к

конкретной партии продукции (к выполненным работам или оказанным

услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные

материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в

производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции

или оказывает только один вид услуг, все производственные расходы

автоматически будут прямыми.

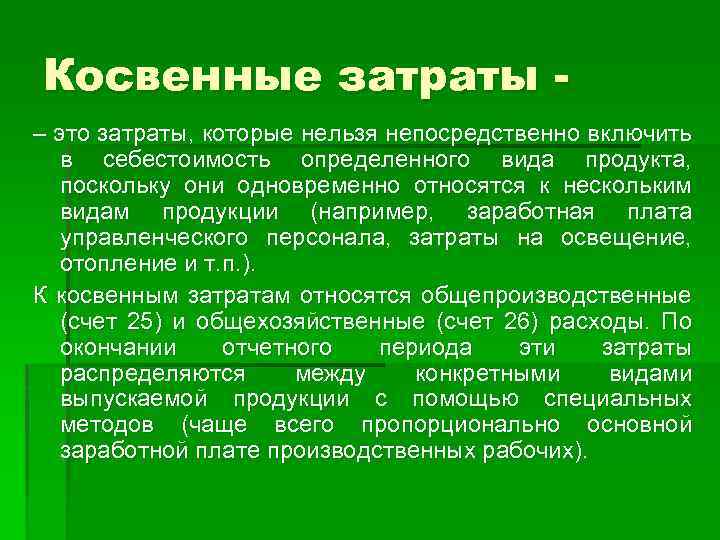

Косвенными признаются затраты, которые нельзя прямо,

непосредственно и экономично отнести на конкретную продукцию, поэтому

их следует сначала собрать отдельно (на отдельном счете), а затем

– по итогам месяца – распределить по видам

производимой продукции (выполняемых работ, оказываемых услуг) исходя из

выбранной методики.

Среди производственных затрат к косвенным можно отнести

вспомогательные материалы и комплектующие изделия, расходы на оплату

труда вспомогательных рабочих, наладчиков, ремонтников, оплату

отпусков, доплату за сверхурочную работу, оплату времени простоя,

расходы на содержание цехового оборудования и зданий, на страхование

имущества и т.д.

Подчеркнем – косвенные затраты связаны

одновременно с изготовлением нескольких видов продукции, и их либо

вообще нельзя «приписать» к конкретному виду

выпускаемой продукции, либо в принципе это возможно, но нецелесообразно

ввиду незначительности суммы данного вида затрат и сложности точного

определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень

важное значение для организации работы бухгалтерии в части учета

затрат. Прямые затраты должны на основании первичных документов плюс

возможно дополнительных расчетов, как, например, в случае, если один и

тот же вид сырья используется для производства нескольких видов

продукции в одном подразделении и невозможно обеспечить точный

первичный учет того, сколько именно этого сырья потрачено на каждый из

видов продукции, относиться непосредственно в себестоимость каждого

вида продукции, формируемую по дебету счета 20 «Основное

производство»

А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций,

можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы

для производства конкретных видов продукции); - накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их

включения в себестоимость являются не прямыми, а косвенными –

как, например, суммы амортизации основных средств, используемых в

производстве нескольких видов продукции.

Прямые и косвенные затраты: определение

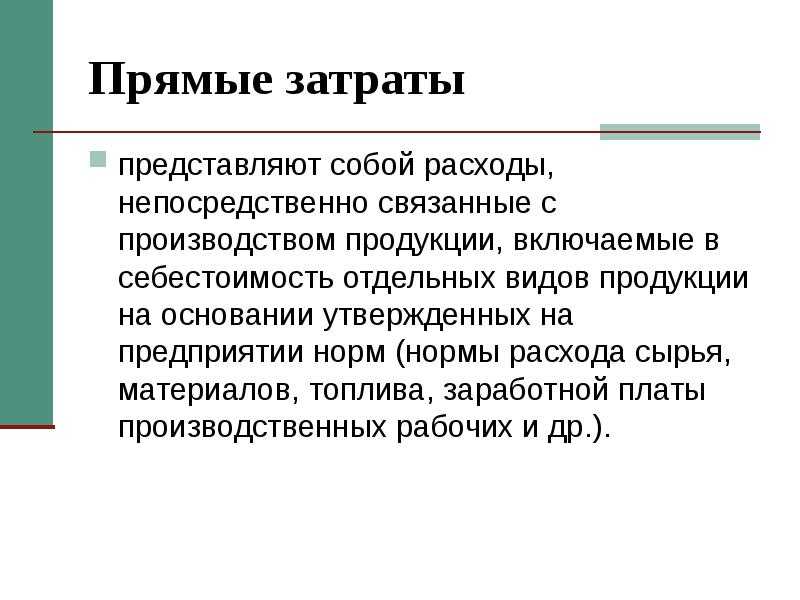

Прямые затраты – это один из видов расходов в рамках текущей деятельности предприятия, которые однозначно классифицируются по принадлежности к одному из объектов затрат:

- продукт;

- услуга;

- проект.

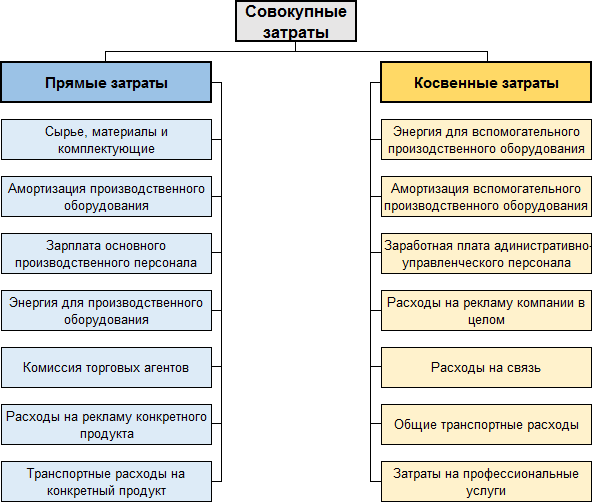

Среди основных можно выделить расходы на приобретение сырья и материалов, используемых в процессе производства, или, например, фонд оплаты труда производственной части коллектива.

В случае с предприятием по выпуску кирпичей, например, расходы на поставку глины и вознаграждение труда рабочих будут отнесены к прямым материальным затратам.

При осуществлении операций бухгалтерского учета, надо понимать, что не все прямые расходы изменяются пропорционально росту выпуска продукции, как стоимость поставок сырья и материалов. Часть из них остается неизменной, например, заработная плата технолога основного производства, которые контролирует процессы выпуска продукции.

Косвенные затраты – это расходы, которые нельзя привязать к определенному объекту, так как они связаны с общей деятельностью компании. Для определения их величины следует вычесть из общей суммы операционных расходов прямые.

Ярким примером косвенных затрат являются расходы на административно – хозяйственную деятельность компании:

- закупка моющих средств и туалетных принадлежностей;

- оплата услуг коммунальных предприятий;

- аренда;

- услуги связи;

- рекламные и прочие виды коммерческих расходов;

- услуги консалтинговых компаний и юридических фирм.

Данные статьи в общем влияют на итоговые результаты деятельности, но их невозможно соотнести с выпуском конкретного количества единиц продукции или оказания услуг.

То же самое относится к выплатам заработной платы отдельным категориям сотрудников. Например, зарплата бухгалтера или работника планово – экономического отдела, не привязывается к конкретному продукту, но существенно влияют на весе рабочие процессы фирмы.

Косвенные расходы, как и прямые, бывают и переменными, и постоянными. К постоянным можно отнести оплату услуг арендодателя, или плату за вывоз мусора. К переменным – стоимость потребленных коммунальных услуг и энергоносителей, расходные материалы для оргтехники.

В чем разница между прямыми и косвенными затратами?

Вот некоторые заметные различия между прямыми и косвенными затратами:

| Прямые расходы | Косвенные расходы |

| Прямые затраты рассчитываются на проданный продукт / пакет услуг. | Косвенные затраты рассчитываются на основе ежемесячных или годовых накладных расходов. |

| Количество произведенной продукции напрямую влияет на прямые затраты | Изменение масштабов производства не оказывает существенного влияния на косвенные затраты. |

| Прямые затраты, как правило, варьируются в зависимости от ряда факторов. | Косвенные затраты, как правило, остаются стабильными с течением времени. |

| Примеры прямых затрат включают: Стоимость сырья. Заработная плата сотрудников / рабочей силы. Комиссионные с продаж | Примеры косвенных затрат включают: Офисные принадлежности. Административные и юридические сборы. Коммунальные услуги, такие как аренда и электричество |

Прямые расходы, необходимые для производства продукта или предложения услуги, можно отнести к категории прямых. расходы. Накладные расходы, которые не связаны напрямую с производимым продуктом, но остаются необходимыми для поддержания бизнеса, классифицируются как косвенные расходы.

«Прямые затраты – это расходы, которые вы понесли из-за того, что что-то продали: рабочую силу, материалы, оборудование, комиссионные, фрахт, кредитную карту. комиссии, когда клиенты платят кредитной картой и т. д. », – сообщила The Balance по электронной почте Рут Кинг, автор и консультант по бизнес-финансам. «Косвенные расходы – это расходы, которые вы несете, чтобы продолжать вести бизнес, т. Е. Держать свет включенным, арендная плата, счета за коммунальные услуги, реклама, оплата профессиональных услуг, зарплата в офисе, офисные расходы, ремонт и техническое обслуживание, так далее.”

На примере ресторана, где подают гамбургеры, объясняется концепция прямого vs. косвенные расходы, сертифицированный бухгалтер (CPA) Роберт Никс сказал The Balance по электронной почте: «Чтобы сделать гамбургер, прямые затраты будут равны две котлеты из говядины, специальный соус, листья салата, соленые огурцы, лук и сыр на булочке с кунжутом плюс стоимость труда сотрудника по сборке Это.”

С другой стороны, он сказал: «Расходы на менеджера ресторана, коммунальные услуги / газ для питания грилей и духовок, часть амортизации оборудования для приготовления еды и т. Д. были бы непрямые расходы, необходимые для приготовления гамбургера ».

Классификация

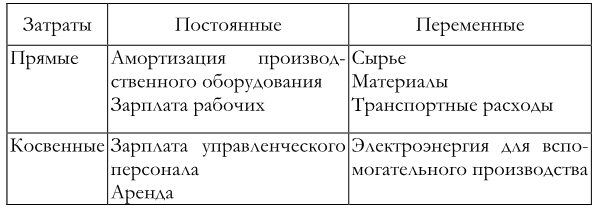

В зависимости от реализационных (производственных) объемов выделяют переменные и постоянные расходы. Первые изменяются пропорционально количеству изготавливаемой продукции, предоставляемых услуг, выполняемых работ. Постоянные расходы существуют вне зависимости от объемов производства. В эту категорию входят некоторые налоги, оплата охраны, амортизация, арендные платежи, зарплата руководящего аппарата и так далее. Затраты могут быть накладными или косвенными. Данная классификация проводится по связи расходов с технологическим процессом. В зависимости от уровня агрегирования затраты могут быть одноэлементными либо комплексными. Также существуют прямые и косвенные расходы производства.

Невозвратные издержки

К этой категории относятся такие расходы, как затраты на уже приобретенные ресурсы, причем общее количество этих ресурсов не зависит от выбора между различными альтернативными вариантами их дальнейшего использования. Другими словами, они представляют расходы, понесенные в результате решений, принятых в прошлом, и не могут быть изменены никаким последующим решением в будущем.

Невозвратные издержки являются для принятия рассматриваемого решения незначимыми, однако они отличаются от нерелевантных затрат, поскольку не все нерелевантные затраты являются невозвратными.

Альтернативные издержки

Иногда для целей принятия решенй необходимо приписать затраты, которые на самом деле денежных трат не требуют.

Альтернативные (или вмененные) издержки — это затраты, измеряющие возможность, которая потеряна или которой пожертвовали в результате выбора одного из вариантов действий, когда от остальных вариантов приходится отказываться.

Альтернативные издержки используются только тогда, когда речь идет о дефицитных ресурсах. Если альтернативного использования ресурсов нет, то альтернативные издержки являются нулевыми, в противном случае, если речь идет о дефицитных ресурсах, альтернативные издержки существуют и должны быть учтены.

Инкрементные и маржинальные затраты

Инкрементные (иногда их называют приростными или дополнительными) затраты и поступления — это разница между понесенными расходами и поступлениями для рассматриваемых видов продукции при каждом анализируемом варианте. Инкрементные затраты могут включать или не включать постоянные издержки. Если постоянные издержки в результате принятия решения меняются, увеличение таких расходов приведет к дополнительным затратам. Если же в результате принятия решения постоянные издержки не меняются, инкрементные затраты по этой составляющей будут нулевыми.

Инкрементные затраты и поступления в принципе похожи на концепцию маржинальных затрат и маржинальных поступлений. Основное различие заключается в том, что маржинальные издержки/поступления представляют дополнительные расходы/поступления только на дополнительную единицу выпускаемой продукции, в то время как инкрементные затраты/поступления отражают дополнительные расходы/поступления в результате выпуска енскольких добавочных единиц продукции.

Позаказная и попроцессная калькуляция затрат

Существует два основных типа систем учета, которые компании могут адаптировать для своих целей: позаказная калькуляция (калькуляция работ) и попроцессная калькуляция (калькуляция процессов).

Позаказная калькуляция относится к системам калькуляции затрат, используемым в организациях, где каждая единица или партия выпускаемой продукции или услуг является уникальной. Это обусловливает необходимость знать издержки по каждой выпускаемой единице продукции и поэтому их приходится вычислять отдельно. Таким образом, термин «заказ» (или «работа») в данном случае относится к каждой отдельной единице или партии выпускаемой продукции. Системы позаказной калькуляции применяются и в тех отраслях, где выпускаются товары или услуги на заказ. Например, такие услуги своим клиентам обеспечивают аудиторские фирмы, так как каждому их клиенту требуются услуги, для предоставления которых необходим разный объем используемых ресурсов.

Системы попроцессной калькуляции применяются к тем ситуациям, когда выпускается множество одинаковых единиц продукции, и необходимости уточнять затраты применительно к каждой из них нет. Здесь продукты выпускаются одинаковыми, требуют одинаковой величины прямых издержек и у них одинаковые накладные расходы. Поэтому уточнять затраты на выпуск каждой отдельной единице не нужно. Вместо этого вычисляются средние затраты на каждую выпущенную единицу, для чего общие расходы, понесенные на продукт или услугу за рассматриваемый период времени, делятся на общее число единиц продуктов или услуг за этот же период.

На практике эти две системы калькуляции представляют полярные стороны одного, общего процесса учета. Более того, характер продукции, выпускаемой во многих организациях, иногда требует комбинирования элементов обоих этих систем.

Определение прямой стоимости

Затраты, которые могут быть непосредственно отнесены / идентифицированы / связаны с конкретным МВЗ или объектом затрат, таким как продукт, функция, деятельность, проект и т. Д., Называются прямыми затратами. Исходя из элементов, прямые затраты подразделяются на следующие части:

- Прямой материал : стоимость материала, который можно отнести к производству. Пример : сырье, потребляемое во время производства устройства.

- Прямой труд : заработная плата рабочим, которую можно идентифицировать с помощью объекта затрат. Пример . Термин «заработная плата» включает премию, чаевые, резервный фонд, льготы, стимулы и т. Д.

- Прямые расходы : включает все другие расходы, которые напрямую связаны с производством продукта. Пример : плата за выполнение работ, плата за аренду инструментов и оборудования, расходы по субподряду.

Когда все эти три стоимости взяты вместе, они известны как себестоимость

Другие параметры для анализа

Если необходимо выяснить, в каких статьях осуществляется слишком большой перерасход или экономия, используются следующие параметры.

В первую очередь смотрят на амортизационные затраты. Они повышаются в нескольких случаях:

- слишком частый ремонт оборудования;

- недавние обновления машин;

- переоценка, в связи с инфляционными процессами.

Как показывает практика, амортизация редко снижается.

Еще один параметр – удельная амортизация, рассчитанная на единицу продукции. Этот показатель напрямую зависит от объема выпускаемых товаров. Чем их больше, тем меньшая сумма амортизационных затрат приходится цену единицы продукции.

Сумма расходов на внутреннее перемещение грузов увеличивается при выпуске новых партий, подорожании топлива или изношенности машин.

Сумма износа инвентаря, участвующего в производственном процессе, рассчитывается как произведение количества выпущенной продукции на уровень расхода, припадающий на одно изделие.

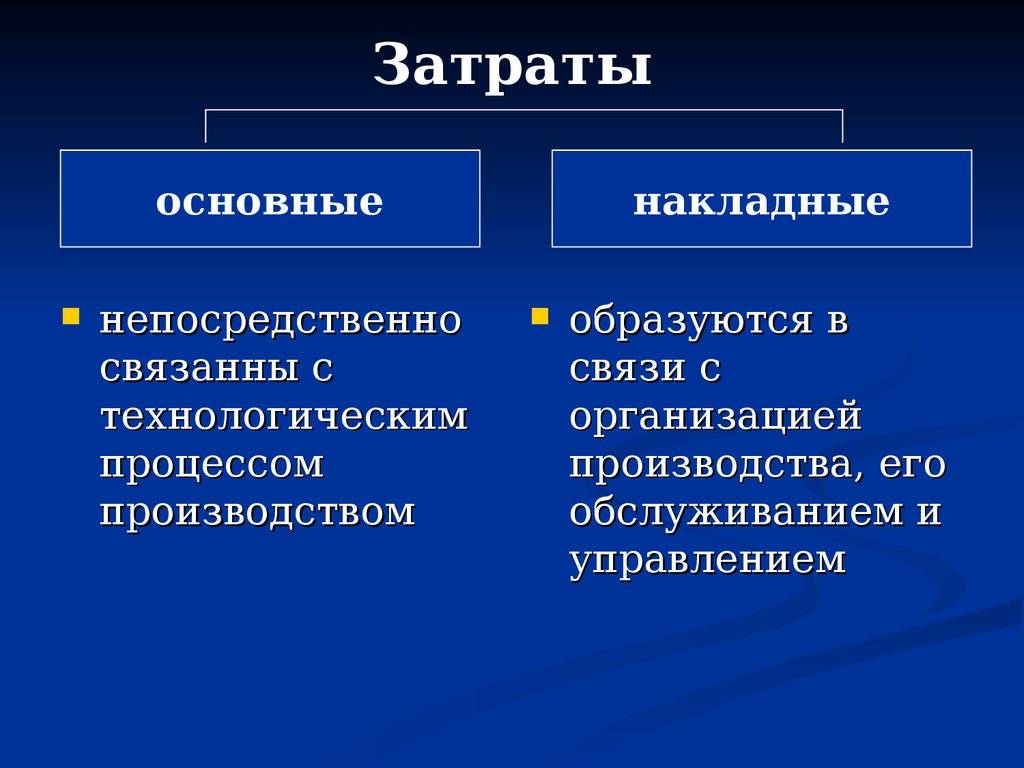

Основные и накладные затраты

Исходя из экономической роли в процессе производства продукции

затраты подразделяют на основные и накладные.

Основными являются затраты, непосредственно связанные с

производственным (технологическим) процессом изготовления продукции,

выполнения работ или оказания услуг. Иными словами, к основным затратам

относят израсходованные ресурсы, потребление которых связано с выпуском

продукции (работ, услуг), – например, материалы, заработная

плата производственных рабочих, амортизация основных средств и т.д.

Накладными признаются затраты, которые образуются в связи с

организацией, обслуживанием производства и управлением им.

Например, общепроизводственные и общехозяйственные расходы

– содержание аппарата управления, амортизация и ремонт

основных средств цехового или общезаводского назначения, налоги,

расходы на подбор и повышение квалификации кадров и т.д.

Как распределить косвенные затраты

Косвенные затраты удобнее распределять по итогам месяца. Сначала предприниматели суммируют затраты, а затем считают коэффициент распределения:

Краспр = Косвенные затраты ÷ База распределения.

Коэффициент показывает, сколько рублей распределяемых затрат нужно отнести на рубль базы распределения. Далее на него умножают базу распределения по каждому виду продукции.

На первый взгляд это кажется сложной операцией, которую без опыта правильно не выполнить. Я готова убедить вас в обратном на простеньком примере.

Евгений производит столы и стулья. На изготовлении столов рабочие за месяц заработали 40 000 рублей, а стульев — 30 000 рублей. Предприниматель ежемесячно забирает из оборота 50 000 рублей на личные расходы в виде зарплаты директора (общехозяйственные расходы). Задача — распределить общехозяйственные затраты на каждый тип продукции. В качестве базы распределения возьмем зарплату рабочих:

Краспр = 50 000 ÷ (40 000 + 30 000) = 0,7142

На каждый рубль зарплаты работников приходится по 71 рублю 42 копейки общехозяйственных затрат. Теперь распределяем общехозяйственные затраты по видам продукции:

- столы — 0,7142 × 40 000 рублей = 28 574 рубля;

- стулья — 0,7142 × 30 000 рублей = 21 426 рублей.

Разобравшись с косвенными и прямыми затратами, Евгений сможет считать маржинальный доход и понимать, стоит ли масштабировать бизнес. Об этом показателе я расскажу чуть позже.

Разница между косвенными и прямыми затратами

Значение

Прямые затраты — это затраты, которые можно легко проследить до производства конкретного продукта или предлагаемой услуги. Прямые затраты делятся на две категории: прямые материалы и прямые трудозатраты. Прямые материалы — это сырье, которое можно напрямую связать с произведенным продуктом. Прямые трудовые затраты — это затраты на оплату труда работников, которые производят продукцию. Косвенные затраты, с другой стороны, — это затраты, которые не могут быть легко привязаны к отдельным произведенным продуктам. Косвенные затраты иногда называют накладными расходами.

Расходы

Прямые затраты — это расходы, связанные с производством продукта, и включают в себя производственные материалы, сырье, затраты на оборудование, затраты на оплату труда и другие производственные расходы. Хорошими примерами прямых затрат являются затраты на материалы и оплату труда. Косвенные затраты — это расходы, которые не связаны напрямую с производством продукта. Косвенные затраты включают коммунальные услуги, канцелярские принадлежности, электроэнергию, телефон, налоги на имущество и другие налоги, страхование, а также амортизацию заводов и оборудования.

Пример

Допустим, вы производите хлопчатобумажные перчатки, для которых вам нужны хлопок, пряжа и кожа. Материалы можно проследить непосредственно до перчаток; например, вы можете разобрать gloagainst и посмотреть, какие именно материалы были использованы для изготовления gloagainst В данном случае хлопок, пряжа и кожа считаются прямыми материальными затратами, поскольку их можно напрямую связать с изготовлением перчаток. Но не все затраты являются прямыми. Предположим, вы арендуете здание, в котором производите перчатки. Очевидно, что вы не можете напрямую связать стоимость аренды с какой-либо конкретной парой перчаток. Это относится к косвенным затратам.