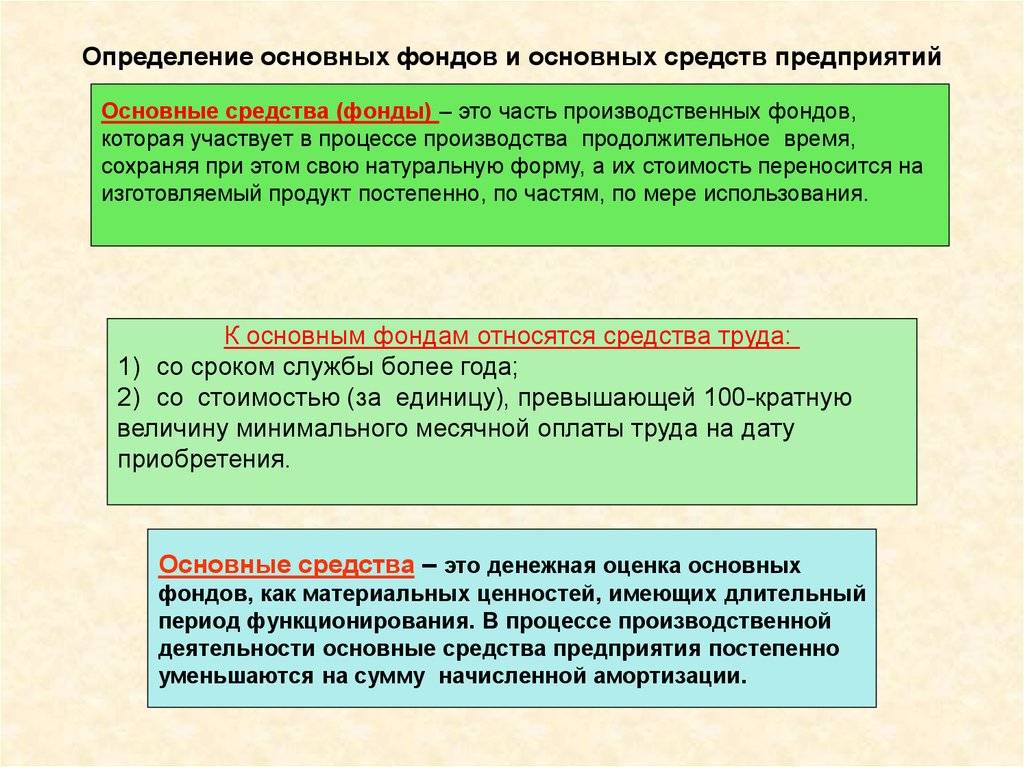

Что такое основные фонды на предприятии?

Часть производственных фондов, которая непосредственно участвует в процессе производства достаточно длительное время, но при этом не теряя свою первоначальную стоимость резко, а постепенно расходуется с выпуском продукции, называется основными фондами (ОФ).

Основные фонды относятся к разряду национального богатства. Они создаются для выпуска продукции и входят в конечную стоимость продукции в виде амортизационного отчисления, но свою форму при этом не меняют. Они являются частью производственных активов любого предприятия. Объекты, которые служат и активно используются в компании на протяжении больше чем 1 год и имеют определенный эквивалент стоимости относят к ОФ.

Основные признаки, которые помогают определить ОФ:

- Вещественное наличие в трудовом и производственном процессе.

- Стоимость фондов отражена в цене на производимый товар.

- Нет потери натуральной формы в процессе эксплуатации длительный промежуток времени.

- Восстанавливаются за счет амортизации.

Классификация основных фондов согласно законодательства Российской Федерации имеет деление на материальные и нематериальные. К материальным принято относить:

- Здания. Сюда относят все здания, которые участвуют прямо или косвенно в процессе производства, а к стоимости еще включают цену за использование систем водопровода вентиляции и т.д.

- Сооружения. Подразумевают использование инженерно-технических строений, дорог, мостов, эстакад.

- Машины и оборудование. Включены абсолютно все устройства и агрегаты, которые принимают участие в производстве, в том числе присутствующая ЭВМ.

- Транспортные средства. Наличие автомобильного, железнодорожного, водного или иного передвижного типа машин, которые задействованы компанией.

- Инструмент и инвентарь.

- Насаждения многолетнего типа.

- Прочие.

К нематериальным основным фондам относят:

- Издержки на разведку залежей полезных ископаемых, если такие работы необходимы.

- Информационное обеспечение.

- Научные технологии и их разработка.

- Иные интеллектуальные формы собственности.

В зависимости от развития экономики государства список и классификация основных фондов может иметь различный вид.

Сущность и состав основного капитала

К основным производственным фондам

относятся те средства труда, которые, находясь в сфере матери ального производства, непосредственно участвуют в изготовлении материальных благ (машины, оборудование и т. п.), создают условия для осуществления производственного процесса (производственные здания, сооружения, электросети, трубопроводы и др.), служат для хранения и перемещения предметов труда.

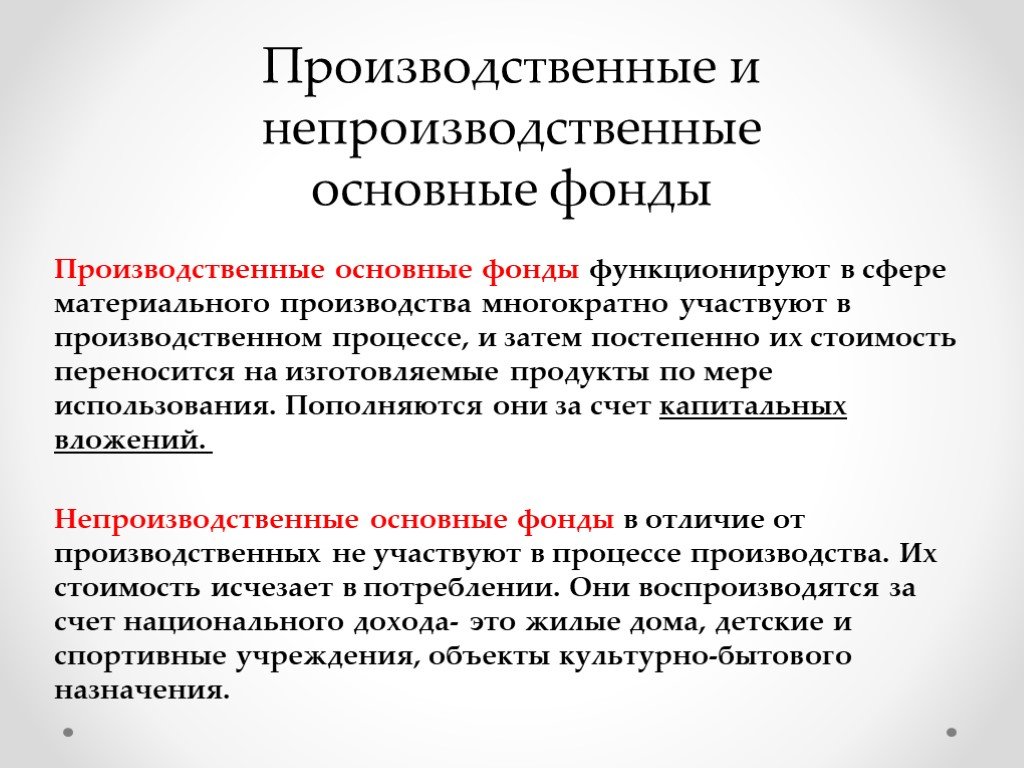

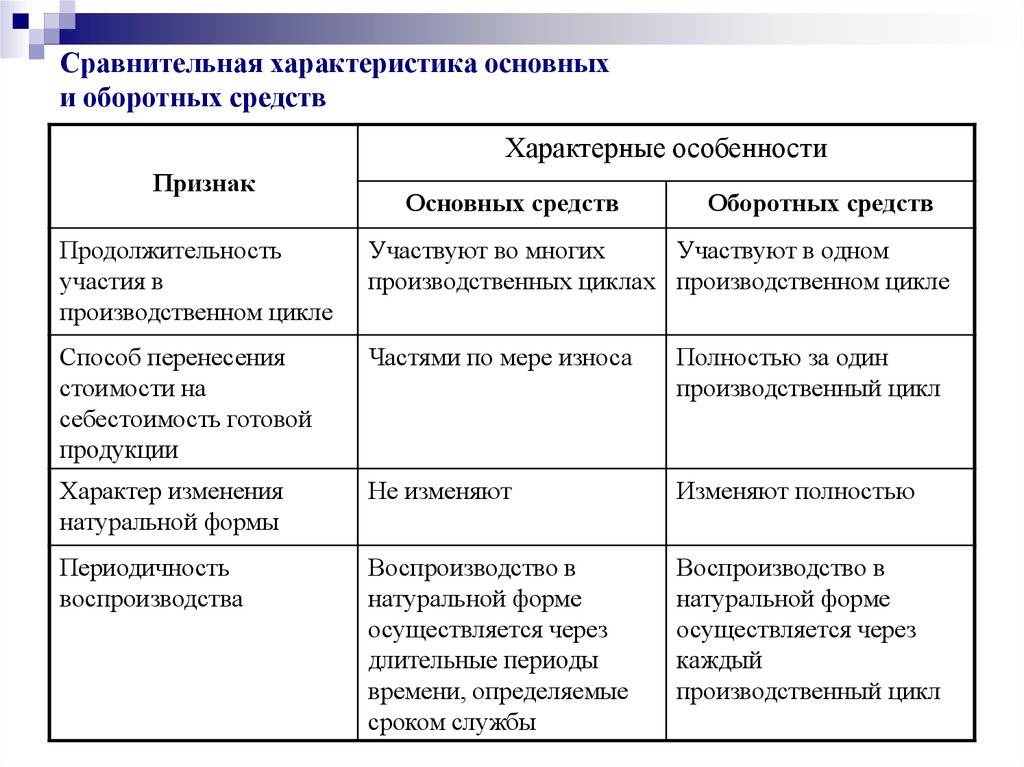

Кроме основных производственных фондов в состав основных фондов промышленности входят и основные непроизводственные фонды, к которым относятся такие объекты непроизводственного назначения (жилые дома, детские сады и ясли, школы, больницы и другие объекты здравоохранения и культурно-бытового назначе ния), которые находятся в ведении промышленных предприятий (они не непосредственно, а косвенно влияют на процесс производства). Основные производственные фонды промышленности – это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемую продукцию частями по мере снашивания.

Основные фонды промышленности занимают важное место в национальном богатстве. Удельный вес промышленности в основных производственных фондах народного хозяйства составляет более 48%.Темпы ростаосновных производственных фондов промышленности превосходят темпы роста основных производственных фондов в целом по народному хозяйству

Например, за 1980-1990 гг. основные производственные фонды увеличились в промышленности в 1,3 раза, а во всем народном хозяйстве-в 1,05 раза.

Материально-технической основой процесса производства на любом предприятии являются основные производственные фонды. В условиях рыночной экономики первоначальное формирование основных фондов, их функционирование и расширенное воспроизводство осуществляется при непосредственном участии финансов, с помощью которых образуются и используются денежные фонды целевого назначения, опосредующие приобретение, эксплуатацию и восстановление средств труда.

Первоначальное формирование основных фондов на вновь создаваемых предприятиях происходит за счет основных средств, являющихся частью уставного фонда. Основные средства – это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения.

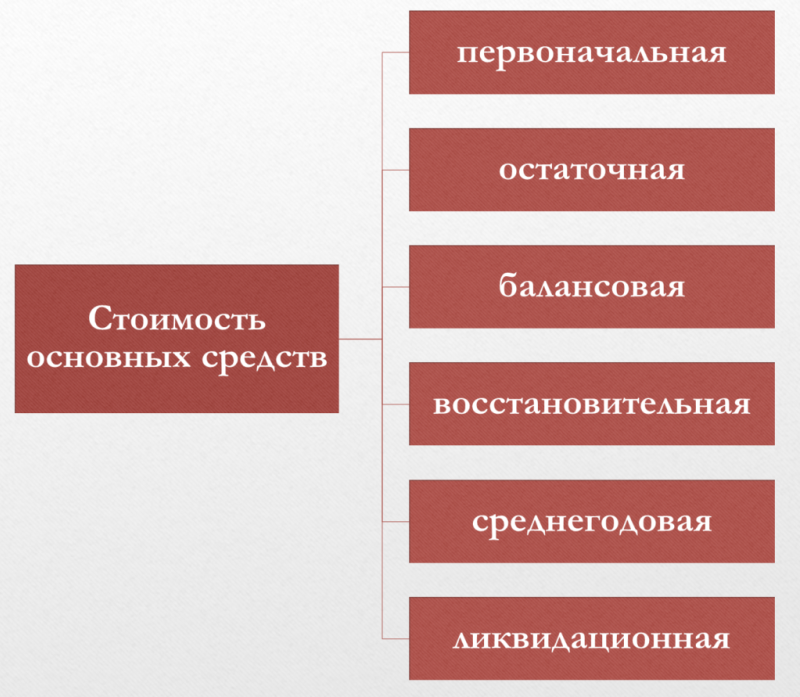

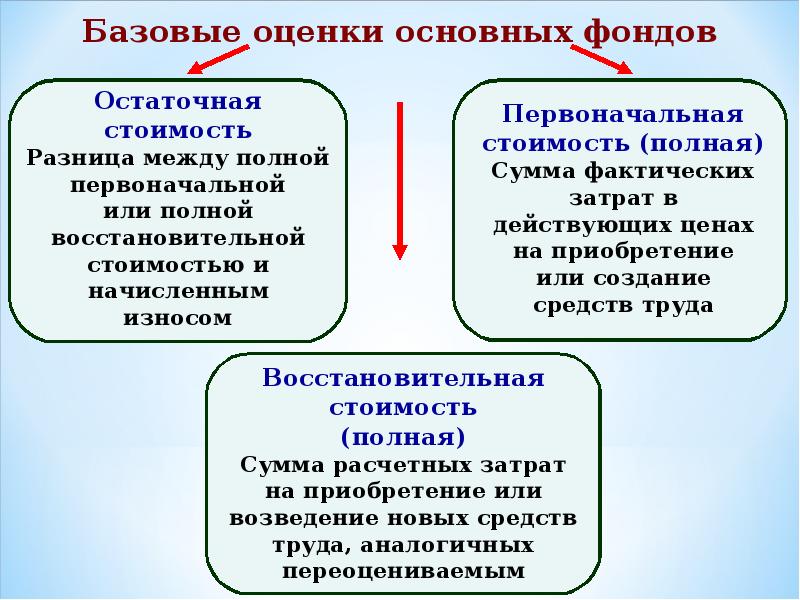

Основные фонды предприятий, учитываемые в денежном выражении, представляют собой основные средства. Денежная оценка основных фондов

отражается в учете по первоначальной, восстановительной, полной и остаточной стоимости.

С течением времени О.Ф. на балансе предприятия учитываются по смешенной оценке, т.е. по текущим ценам и тарифам года их создания или приобретения действие О.Ф.

Оценка основных фондов по первоначальной стоимости нужна для определения суммы основных средств, закрепленные за данным предприятием. На основе первоначальной стоимости рассчитываются амортизация, а также показатели использования фондов.

2.Восстановительная стоимость

выражает стоимость воспроизводства О.Ф. на момент их переоценки, то есть она отражает затраты на приобретение и создание средств труда в ценах, тарифах и др., действующих в период их переоценки их воспроизводства с учетом

Для определения восстановительной стоимости регулярно производятся переоценки основных фондов с помощью двух основных методов: 1) путем индексации их балансовой стоимости, 2) путем прямого пересчета балансовой стоимости применительно к ценам, складывающимся на 1 января очередного года. С их помощью можно достигнуть единообразной оценки основных фондов промышленности в соответствии с современной стоимостью их восстановления, что позволяет точнее установить оптовые цены на средства производства, и кредитования капитальных вложений.

3. Полная стоимость основных средств (балансовая стоимость)

рассчитывается без учета той стоимости, которая по частям переносится на готовую продукцию.

4. Остаточная стоимость

представляет собой разницу между первоначальной стоимостью и начисленным износом (стоимость О.Ф. не перенесена на готовый продукт). Она позволяет судить о степени изношенности средств труда, планировать обновление и ремонт О.Ф. Есть два вида остаточной стоимости: 1) она определяется по первоначальной стоимости, определяемой по мере начисления амортизации, 2) по восстановительной стоимости, определяемой экспертным путем в процессе переоценки средств труда.

Влияние основных средств и фондов на финансовое состояние бизнеса

Основные средства – это материальные и нематериальные объекты, используемые для производства товаров или оказания услуг. К ним относятся здания, оборудование, транспортные средства и другие активы, служащие основой для осуществления основной деятельности компании. На правильный выбор и использование основных средств напрямую влияют финансовые показатели бизнеса, такие как операционные расходы, производственная мощность, эффективность использования ресурсов и конкурентоспособность.

Фонды, в свою очередь, представляют собой средства, выделяемые из доходов предприятия для пополнения капитала и формирования резервов. Финансирование фондов происходит за счет прибыли, а также за счет обязательных отчислений из доходов компании. Они накапливаются и используются в целях развития и обеспечения устойчивого финансового положения предприятия.

Влияние основных средств и фондов на финансовое состояние бизнеса проявляется в следующих аспектах:

| Вид влияния | Объяснение |

|---|---|

| Увеличение продуктивности и эффективности | Правильный выбор и использование основных средств позволяет повысить производительность труда и эффективность бизнес-процессов. Это приводит к снижению затрат на производство и увеличению прибыли. |

| Формирование финансовых резервов | Формирование фондов позволяет создавать финансовые резервы, которые могут быть использованы для решения неожиданных ситуаций или финансирования новых проектов. Это способствует укреплению финансового состояния и стабильности предприятия. |

| Повышение конкурентоспособности | Современное оборудование и технологии, приобретаемые с помощью основных средств и фондов, способствуют повышению качества и ассортимента товаров или услуг. Это повышает конкурентоспособность компании на рынке и способствует привлечению новых клиентов. |

| Обновление и модернизация | Основные средства и фонды позволяют регулярно обновлять и модернизировать производственные мощности и технологии. Это обеспечивает удовлетворение изменяющихся потребностей рынка и долгосрочную устойчивость компании. |

Таким образом, основные средства и фонды играют важную роль в формировании финансового состояния бизнеса. Они влияют на производительность, прибыльность, устойчивость и конкурентоспособность компании. Правильный выбор и эффективное использование основных средств и фондов являются необходимыми условиями для успешной деятельности и развития предприятия.

Понятие и состав основных средств

Что такое ОС? В состав основных средств предприятия входят активы, которые имеют материальное выражение и строго отвечают установленным законодательно критериям, на которых мы подробнее остановимся в следующем разделе статьи.

К таким активам относят здания, сооружения, машины, оборудование, приборы, предназначенные для измерений и регулировок, ЭВМ, транспорт, инструменты, инвентарь, объекты дорожной инфраструктуры, а также прочие виды активов.

В сельхозорганизациях к основным средствам относится племенной и рабочий скот, многолетние растения.

К ОС возможно отнести и земельные участки, капитальные вложения на их улучшение (к примеру, мелиоративные либо оросительные работы), а также природные ресурсы, такие как вода, недра и пр. То есть ОС — основные фонды предприятия.

Важно! Объекты материальных активов не относятся к ОС, если они находятся на складах торговых либо производственных предприятий, изготавливающих их. В этом случае они учитываются как товары, предназначенные для продажи, либо как готовая продукция

В учетной политике (далее — УП) организаций для целей бухучета может быть предусмотрен стоимостный лимит, ниже которого активы, удовлетворяющие критериям признания их как объектов ОС в бухгалтерском учете, могут быть классифицированы как материально-производственные запасы. При этом указанный лимит не должен превышать 40 000 руб. (абз. 4 п. 5 Положения по бухучету ОС (ПБУ 6/01)).

По общему правилу капитальные вложения не относятся к основным средствам предприятия (п. 3 ПБУ 6/01). Капитальные же вложения в арендованные объекты основных средств могут быть включены в их состав (абз. 2 п. 5 ПБУ 6/01).

ОС, использование которых ограничивается сдачей в аренду, в бухучете и отчетности признают доходными вложениями в материальные ценности.

ВАЖНО! С 2022 года ПБУ 6/01 утратит силу. Ему на смену придет ФСБУ 6/2020

Если хотите применять новый стандарт в 2021 г., напишите об этом в учетной политике. Как изменится учет при применении нового ФСБУ, читайте здесь.

Как организации перейти на учет основных средств и капитальных вложений по ФСБУ 6/2020, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Классификация основных фондов предприятия

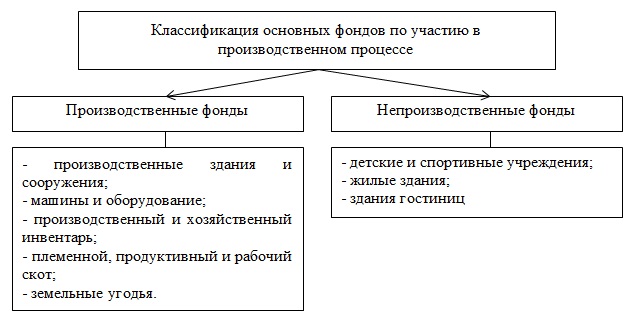

Рассматривая в дельнейшем классификацию основных фондов, необходимо выделить производственные и непроизводственные основные фонды (рисунок 2).

Классификация основных фондов по участию в производственном процессе

Классификация основных фондов по участию в производственном процессе

В отличие от производственных фондов, непроизводственные не участвуют непосредственно в самом производственном процессе. Похожей классификацией является классификация по роли в процессе производства, которая предполагает деление основных фондов на активные и пассивные. В активную часть основных фондов входят: машины и оборудование, а также транспортные средств, кроме того, некоторые авторы, выделяют в составе активной части основных фондов производственный и хозяйственный инвентарь, который, по мнению же других авторов наравне со зданиями и сооружениями относится к пассивной части основных фондов .

В российской практике учета основных средств существуют свои особенности, так на предприятиях не могут числиться в составе основных средств предметы лова, сучкорезы, бензопилы, а также машины и оборудование, являющееся частью готовой, произведенной продукции предприятия.

Исходя из условий принадлежности, основные средства могут быть двух видов – арендованные и собственные. Арендованные основные средства поступают на предприятии на основании заключенных между арендатором и арендодателем договоров. Собственные же основные средства являются собственностью предприятия на основании правоустанавливающих документов.

Значение классификации основных фондов по тому или иному признаку заключается в том, что их классификация позволяет более детально и подробно изучить их состав и структуру.

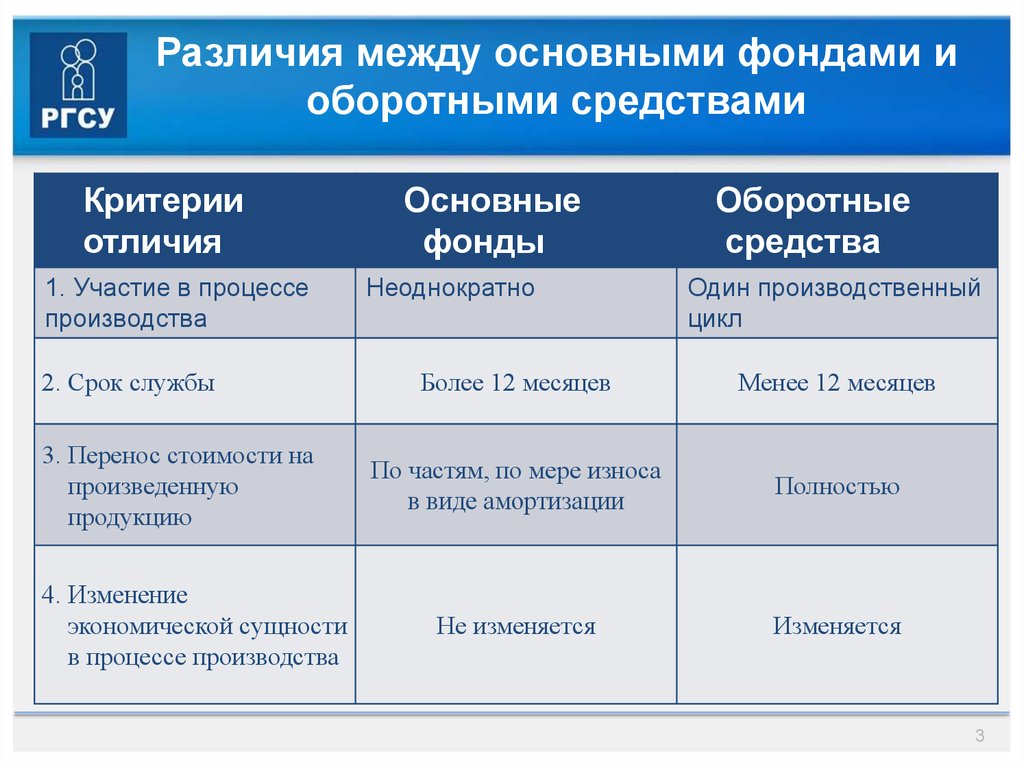

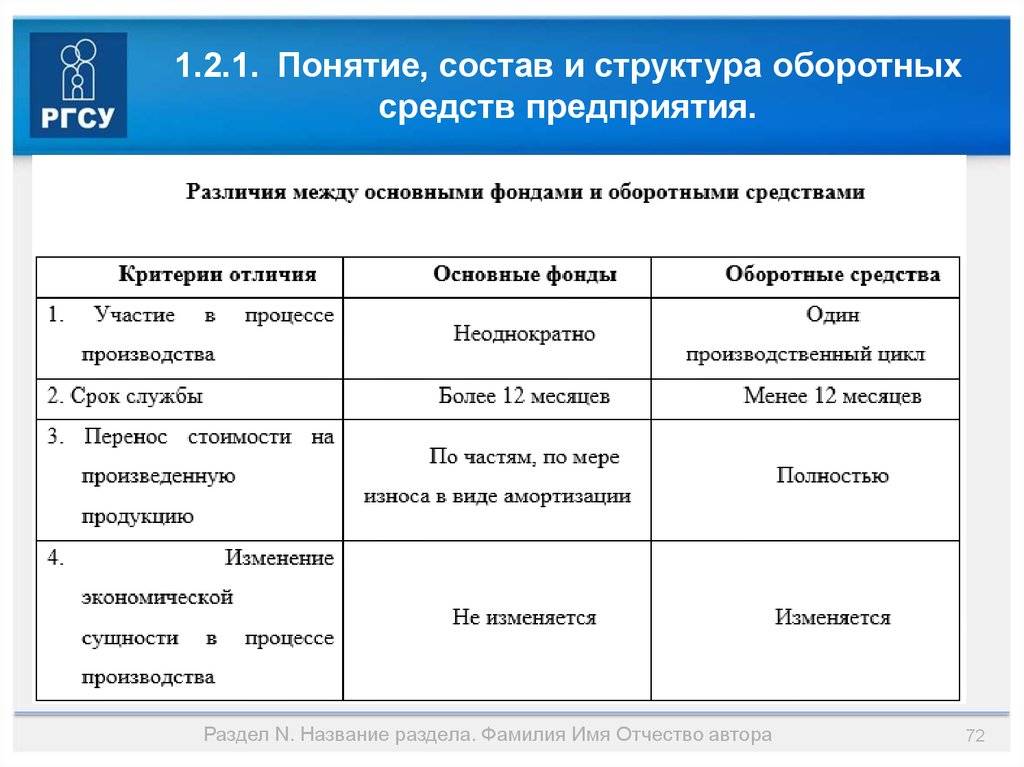

Одним из важнейших условий свойств основных средств выступает их износ, для чего на их стоимость начисляется амортизация. Величина начисленной амортизации зависит от нескольких факторов:

— первоначальной стоимости основных средств;

— способа начисления амортизации;

— количеству лет полезного использования основных средств (амортизационной группы).

Необходимо отметить, что амортизация начисляется на все виды основных производственных фондов, за исключением земли, т.к. данная категория основных средств предприятия не теряет своей стоимости, а также не терпит физический износ за определенный промежуток времени .

Техническое состояние основных фондов (основных средств) помимо физических характеристик, характеризуется уровнем их морального состояния. Физический износ основных средств представляет собой износ их конструктивной части, например большой пробег на автомобиле приводит к износу деталей двигателя, это и есть физический износ основного средства. Моральный износ предполагает их устаревание по сравнению с новыми основными средствами, аналогичных функций, но изготовленными с применением новых технологий. Примером морального износа может служить компьютер десятилетней давности по сравнению с современными аналогами.

Таким образом, основные средства имеют принципиальное значение для предприятия в рамках способности осуществления его функционирования.

Просмотров 2 711

Раздел 3: Важность основных средств и основных фондов для предпринимательства

Основные средства – это непроизводительные активы, предназначенные для длительного использования в процессе предпринимательской деятельности. Они включают в себя здания, сооружения, транспортные средства, производственное и офисное оборудование, инструменты и прочее.

Основные средства являются основными инструментами производства и предоставления услуг. Они способствуют повышению производительности труда, снижению затрат на производство и повышению конкурентоспособности предприятия. Без надлежащего и эффективного использования основных средств невозможно обеспечить стабильный рост и развитие бизнеса.

Основные фонды – это непроизводительные активы, которые могут быть использованы в процессе производства. Они включают в себя земельные участки, водоемы, растения, животных, природные ископаемые, несамостоятельные капиталовложения и прочее.

Основные фонды не прямо участвуют в процессе производства, но их использование предполагает определенные преимущества для бизнеса. Например, земля может быть использована для строительства зданий или размещения складов, растения и животные – для аграрной деятельности, а природные ископаемые – для добычи полезных ископаемых.

В совокупности основные средства и основные фонды существенно влияют на финансовое состояние предприятия, его доходность и стабильность. Они помогают обеспечить непрерывность производственных процессов, улучшить качество продукции и услуг, а также повысить конкурентоспособность бизнеса в условиях рынка.

Важно отметить, что правильное планирование и управление основными средствами и основными фондами позволяет предприятию сократить затраты, оптимизировать процессы и достичь более высоких показателей эффективности и рентабельности. Итак, основные средства и основные фонды играют несомненную роль в процессе предпринимательства

Они обеспечивают необходимую материально-техническую базу для успешного функционирования бизнеса, обеспечивают рост и развитие компании, а также способствуют достижению поставленных финансовых и экономических целей

Итак, основные средства и основные фонды играют несомненную роль в процессе предпринимательства. Они обеспечивают необходимую материально-техническую базу для успешного функционирования бизнеса, обеспечивают рост и развитие компании, а также способствуют достижению поставленных финансовых и экономических целей.

Основные средства: понятие и применение

Основные средства включают в себя различные материальные объекты, такие как здания, сооружения, машины, оборудование, транспортные средства и другие аналогичные объекты.

Применение основных средств на предприятии позволяет осуществлять процесс производства, реализовывать услуги, выполнять работы и доставлять товары. Они обеспечивают функционирование предприятия и позволяют ему получать прибыль.

Основные средства характеризуются долгосрочным периодом использования и имеют экономическую ценность. Их стоимость заносится в бухгалтерский учет и амортизируется в течение срока их использования.

При выборе и эксплуатации основных средств необходимо учитывать их технические и экономические характеристики

Также важно обеспечить их надлежащее техническое обслуживание и регулярное проведение ремонтных работ

Контроль и учет основных средств осуществляется в соответствии с нормативными актами, а также внутренними положениями предприятия. Это позволяет отслеживать и контролировать их состояние, использование и эффективность.

Таким образом, основные средства являются неотъемлемой частью деятельности предприятия, обеспечивают его функционирование и оказывают непосредственное влияние на результаты его деятельности. Правильное использование и учет основных средств является ключевым фактором успешного развития предприятия и достижения его целей.

| Примеры основных средств: | Применение |

|---|---|

| Здания | Предоставление помещений для работы сотрудников, производственных и складских нужд |

| Машины и оборудование | Осуществление процессов производства, выполнение работ и оказание услуг |

| Транспортные средства | Доставка товаров, перевозка клиентов, обеспечение логистических цепочек |

| Инструменты и приспособления | Использование в процессе работы, выполнение специфических задач |

Износ и амортизация основных средств

В процессе эксплуатации основные средства неминуемо изнашиваются, и как следствие, теряют свою стоимость.

Износ — процесс потери объектом основных средств своих физических, моральных и иных характеристик.

Выделяют 4 вида износа:

- Физический износ — потеря физических свойств (надежности, работоспособности) в результате эксплуатации объекта или негативного воздействия на него окружающей среды;

- Моральный износ — устаревание объекта в результате появления более новых, прогрессивных и передовых основных средств, либо удешевления производства их текущих моделей;

- Социальный износ — негативное воздействие основных средств на работника (шумы, вибрации, облучение; то, что приводит к профессиональным заболеваниям);

- Экологический износ — негативное влияние основных средств на окружающую среду (например, выбросы в атмосферу тяжелых металлов при работе металлургического оборудования).

Износ ведет к потере объектом основных средств своей стоимости. Станок в процессе работы изнашивается и рано или поздно придет в полную негодность, а, следовательно, придется покупать новый станок. Но на это нужны средства. Где их взять? Для решения этой проблемы был придуман механизм амортизации.

Амортизация (англ. «Depreciation») — процесс денежного возмещения износа.

Место амортизации в кругообороте стоимости основных средств

Место амортизации в кругообороте стоимости основных средств

В теории существует три основных метода начисления амортизации:

Равномерный метод — в течение всего нормативного срока эксплуатации объекта основных средств его стоимость возмещается равными долями.

- Прогрессивный метод — в первое время на себестоимость готовой продукции списывается большая часть первоначальной стоимости объекта ОС, а затем размер амортизационных отчислений постепенно уменьшается.

- Регрессивный метод — здесь все наоборот, сначала на себестоимость списывается меньшая часть первоначальной стоимости объекта ОС, а потом размер амортизационных отчислений постепенно увеличивается.

В России, на практике, в соответствии с Налоговым Кодексом РФ можно использовать два способа начисления амортизации:

- Линейный метод — аналог равномерного метода;

- Нелинейный метод (способ уменьшаемого остатка) — аналог прогрессивного метода.

Предприятие-налогоплательщик имеет право самостоятельно выбрать способ амортизации объектов основных средств. При этом раз в пять лет можно перейти с одного метода на другой (с линейного на нелинейный, и наоборот).

В бухгалтерском учете выделяются 4 способа начисления амортизации:

- Линейный способ;

- Способ уменьшаемого остатка;

- Способ списания стоимости ОС пропорционально объему продукции;

- Способ списания стоимости ОС по сумме чисел лет срока полезного использования.

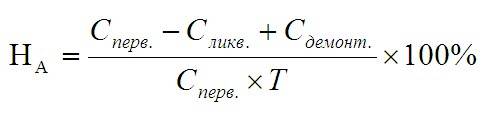

Для расчета величины амортизационных отчислений сначала необходимо установить норму амортизации.

Норма амортизации — процент возмещения стоимости износа объекта основных средств за год.

Годовая норма амортизации при линейном методе вычисляется по формуле:

Очень упрощенно норму амортизации при линейном методе можно рассчитать, поделив единицу на нормативный срок эксплуатации.

Ежегодный размер амортизационных отчислений при линейном методе рассчитывается в свою очередь по следующей формуле:

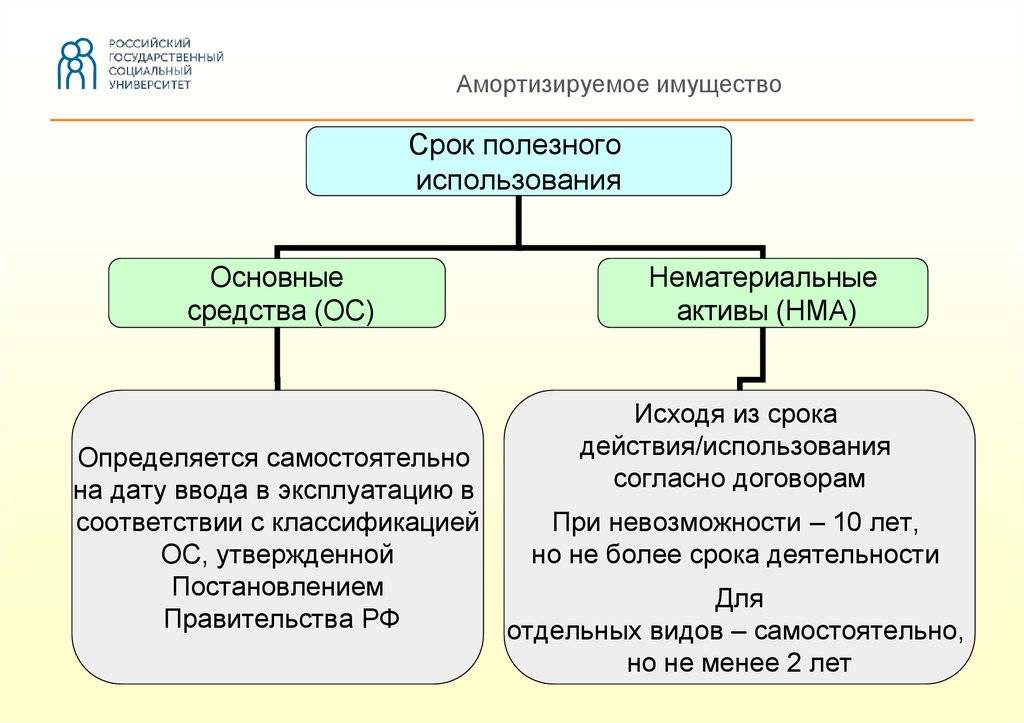

Стоит отметить, что амортизируемое имущество принято разделять на амортизационные группы по сроку полезного использования (всего выделяют 10 групп). При этом у каждой группы своя норма амортизации.

Амортизационные группы

Показать

Амортизационные группы и норма амортизации для нелинейного метода (ст. 259.2 НК РФ):

- 1 группа — срок полезного использования 1-2 года включительно (месячная норма амортизации — 14,3);

- 2 группа — 2-3 года (8,8);

- 3 группа — 3-5 лет (5,6);

- 4 группа — 5-7 лет (3,8);

- 5 группа — 7-10 лет (2,7);

- 6 группа — 10-15 лет (1,8);

- 7 группа — 15-20 лет (1,3);

- 8 группа — 20-25 лет (1,0);

- 9 группа -25-30 лет (0,8);

- 10 группа — более 30 лет (0,7).

Следует помнить, что амортизируются не только основные средства, но и нематериальные активы!

Амортизация основных средств в бухгалтерском балансе отражается на счету 02, нематериальных активов — на счету 05.

Показатели стоимости ОС

В бухгалтерском, налоговом учете и финансовом анализе применяется ряд показателей стоимости основных средств. Рассмотрим подробнее главные из них.

Первоначальная стоимость основных средств

Первоначальная стоимость – это суммарные расходы на приобретение, доставку и приведение в готовность объекта основных средств.

Например: предприятием был приобретен легковой автомобиль за 1 млн руб., плюс дополнительно оплачена его транспортировка до предприятия – 20 тыс. руб.

Первоначальная стоимость основных средств = 1 000 000 + 20 000 = 1 020 000 руб.

Остаточная стоимость основных средств

Этот показатель рассчитывается как первоначальная стоимость за минусом накопленного износа. Фактически, остаточная стоимость основных средств – это действительная стоимость объекта и она примерно отображает, сколько он может стоить сейчас (если, конечно, не применяется ускоренная амортизация).

Остаточная стоимость = Первоначальная стоимость – Накопленная амортизация

Пример: предприятие купило производственную линию стоимостью в 15,6 миллиона рублей, еще 132 тысячи было потрачено на доставку и наладку оборудования. В первый год с объекта была списана амортизация в сумме 482 тысячи рублей.

Остаточная стоимость = (15 600 000 + 132 000) – 482 000 = 15 250 000 рублей

Балансовая стоимость основных средств

Балансовой стоимостью тоже называется разница между первоначальной стоимостью и накопленной амортизацией. Если проводилась переоценка, то в подсчете балансовой стоимости вместо первоначальной стоимости берется стоимость после переоценки.

По сути, балансовая стоимость основных средств – это и есть остаточная, так как в итог внеоборотных активов и всего баланса ОС включаются именно по остаточной стоимости.

Восстановительная стоимость основных средств

Восстановительной стоимостью называют стоимость ОС после проведения переоценки без учета амортизации. Это не текущая рыночная стоимость данного объекта имущества, а рыночная стоимость нового аналога.

Восстановительная стоимость = Первоначальная стоимость + Результат переоценки

Пример: три года назад предприятие купило новый автомобиль за 785 200 рублей. С тех пор с него была списана амортизация в сумме 254 100 рублей, а новый автомобиль той же модели сейчас стоит уже 1,4 миллиона рублей.

В данном случае стоит учитывать только последнюю цифру – в расчет идет рыночная стоимость нового аналога. То есть, восстановительная стоимость равна 1 400 000 рублей.

Среднегодовая стоимость основных средств

Основные средства – балансовая величина, то есть, она оценивается на конкретный момент, а не за период. При этом иногда ее нужно сравнить с величиной за период (чтобы посчитать фондоотдачу или фондорентабельность). Также стоимость за период нужна при расчете налога на имущество.

Для всего этого рассчитывается средняя стоимость основных средств за учетный год. Это позволяет нивелировать влияние выбытия и ввода в эксплуатацию объектов внутри расчетного периода.

Формула среднегодовой стоимости основных фондов выглядит так:

ОС = ОСн + (ОСвв * t)/12 – (ОСв * t)/12, где:

- ОС – среднегодовая стоимость ОС;

- ОСн – стоимость ОС на начало года;

- ОСаа – стоимость вновь введенных ОС;

- ОСа – стоимость выбывших ОС;

- t – количество месяцев эксплуатации ОС в году.

Есть и более простая формула:

ОС = (ОСн + ОСк) / 2, где:

ОСк – стоимость ОС на конец года.

Приведем пример: стоимость ОС на начало года составляла 142 100 рублей, в марте выбыло ОС на 13 270 рублей, а в августе добавилось на 22 850 рублей. На конец года стоимость составляла 156 520 рублей.

Расчет будет таким:

- по первой формуле: ОС = 142 100 + (22 850 * 5)/12 – (13 270 * 3)/12 = 154 938 рублей

- по второй формуле: ОС = (142 100 + 156 250) / 2 = 149 175 рублей

Как видно, вторая формула проще, но первая – точнее.

Ликвидационная стоимость основных средств

Ликвидационная стоимость основных средств – это еще и база расчета ежемесячных амортизационных начислений, именно до ликвидационной стоимости производится амортизация ОС. Она может быть равна нулю – когда объект не подлежит реализации или его ликвидационную стоимость невозможно определить.

Норма амортизации основного фонда

По сути данная норма – это отношение суммы отчислений, сделанных в целях амортизации, к стоимости основных средств. Выражается это отношение в форме процента.

Учитывая, что основной фонд – это ресурсы, которые постоянно эксплуатируются, при расчете амортизации необходимо брать во внимание срок их использования. Речь идет о том периоде времени, на протяжении которого основные фонды служат средством достижения целей предприятия и приносят ему доход

Для произведения амортизационных отчислений используется одна из нескольких актуальных схем:

Списание стоимости пропорционально объему производимой продукции. Для расчета используется соотношение первоначальной стоимости основных фондов и объема продукции, который предположительно будет произведен за весь срок эксплуатации, к натуральному объему продукции в отчетном периоде

Нужно отметить, изучая основной фонд, что такое списание средств крайне важно для полноценного функционирования предприятия.

Способ уменьшаемого остатка. Эта схема начисления амортизационных начислений основана на учете остаточной стоимости основного фонда на начало отчетного года и нормы амортизации, для исчисления которой берется коэффициент полезного ускорения и показатель полезного использования объекта основных средств.

Линейный

Сумму отчислений определяет текущая или первоначальная цена продукта и норма амортизации.

Списание стоимости по сумме чисел лет срока полезного использования. В этом случае учитывается первоначальная цена и годовое соотношение.

Таким образом, ключевая функция амортизации сводится к восстановлению основных фондов и обеспечению производства.