Какая схема выплат выгоднее?

Мы разобрались, что такое аннуитет и дифференцированные платежи и в чем разница между ними. Осталось понятьф, какая схема выгоднее.

Финансовые специалисты утверждают, что для краткосрочных займов (до 5 лет), где разница по переплате практически незаметна, лучше выбирать аннуитет — это проще, удобнее и понятнее. Но когда речь идет о долгосрочных кредитах, выгоднее оказывается дифференцированный платеж.

При необходимости калькулятор дифференцированного или аннуитетного вида платежа можно найти в интернете. А мы, не вдаваясь в сложные расчеты, покажем суть на примере долгосрочного кредита.

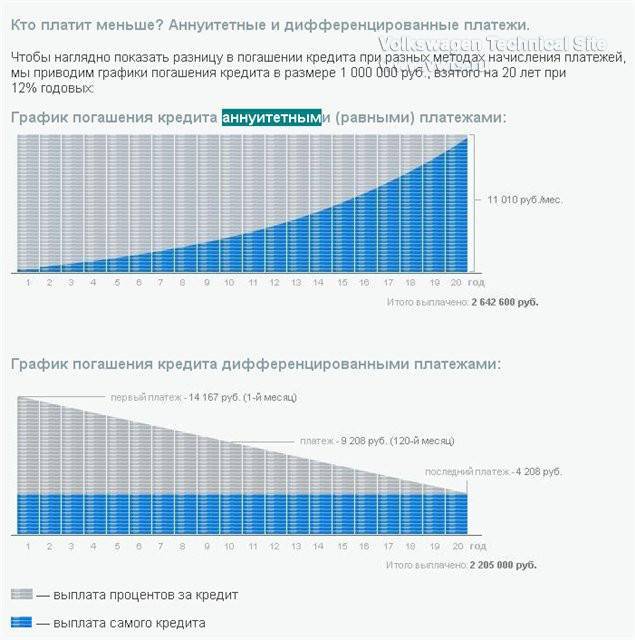

Предположим, что оформлен кредит на 100 тысяч рублей под 10 % на 10 лет. Сумма уплаченных процентов за весь срок при использовании схемы дифференцированных платежей — 50 416,67 рубля, аннуитета – 58 580,88 рубля. То есть разница составляет 8447,53 рубля. А чем больше срок займа, тем переплата больше.

Математически все понятно. Но на практике такой существенной разницы не будет. При дифференцированных выплатах из-за того, что первое время приходится платить много, требования к клиентам жестче, а максимальная сумма займа часто ограничивается и оказывается ниже, чем при аннуитете, при этом процент устанавливается выше. А так как аннуитет проще, за ним стратегическое преимущество.

Сравнивать выгодность того или иного займа нужно, зная точные условия по ним. Запросив в банке расчет платежей, где видна переплата, сделать выводы не составит труда.

Какой платеж выбрать по ипотеке

Основной фактор, на который обращают внимание ипотечные заемщики при выборе графика платежей – это, конечно, общая сумма переплаты. Дифференцированный платеж дает возможность существенно сэкономить, но заемщику нужно очень критично оценить свои доходы и понять, сможет ли он в течение нескольких лет погашать большую долю кредита

Дифференцированный платеж дает возможность существенно сэкономить, но заемщику нужно очень критично оценить свои доходы и понять, сможет ли он в течение нескольких лет погашать большую долю кредита.

В случае с ипотекой дифференцированный график удобен еще и тем, что в первый год за приобретение квартиры можно получить налоговый вычет, который чаще всего направляется на досрочное погашение. Удобно заключать ДКП в конце года, т.к. налоговые органы при расчете вычета рассматривают целый период (год), независимо от того, когда была заключена сделка. Тогда при получении вычета, например, в апреле, оплат из собственных средств будет всего 4.

При подписании договора ипотеки стоит обратить внимание на мораторий на досрочное погашение. Чтобы извлечь максимальную прибыль из дифференцированной схемы внесения платежей, банки часто устанавливают длительный срок, в течение которого досрочные погашения запрещены (до полугода)

При досрочном погашении в первый год срока действия договора переплата по процентам будет минимально возможной.

Дифференцированный платеж позволяет сэкономить еще и на страховых премиях, так как суммы страхования всегда равны остатку задолженности, а она снижается быстрыми темпами.

Советы заемщикам

Как показывает практика, примерно 99 учреждений из 100 работают исключительно с аннуитетными видами платежей. Но если все-таки заемщику повезло, и он нашел кредитора, который предлагает клиентам выбрать метод погашения займа самостоятельно, не стоит спешить отдавать свое предпочтение дифференциальным платежам.

Чтобы оформить ссуду на максимально выгодных условиях, мало знать, что такое дифференцированный и аннуитетный вид платежей по кредиту и в чем их различия. Если решение об оформлении займа уже принято, то не лишним будет прислушаться к следующим советам:

- Никогда нельзя спешить. Необходимо все взвесить, обдумать и только потом принимать решение. Для начала стоит изучить аналогичные предложения конкурирующих банков. Сравнить % ставки, наличие дополнительных комиссий и сборов, узнать стоимость обслуживания займа, страховки и т.д.

- Определившись с банком-кредитором, который дает возможность выбрать аннуитетный платеж или дифференцированный, необходимо произвести предварительный расчет и составить примерный график платежей по обеим системам расчетов. Можно упростить себе задачу, прибегнув к помощи онлайн-калькулятора. Это поможет сравнить два варианта и выбрать наиболее оптимальный. Можно экспериментировать, изменяя срок кредитования и сумму займа.

- Составив примерный график платежей, который максимально удобен и выгоден, необходимо объективно оценить свои финансовые возможности и перспективы на ближайшие несколько лет. Ведь может случиться так, что заемщик только оформит кредит, как его тут же уволят с работы. В результате у него не будет чем погасить займ.

- Если уровень доходов не слишком высок, банк может уменьшить размер ссуды или вовсе отказать по причине превышения допустимого лимита кредитной нагрузки (согласно российскому законодательству кредитная нагрузка на семейный бюджет заемщика не должна превышать 50% от его среднемесячных доходов). В данном случае целесообразнее будет выбрать метод погашения кредита аннуитетными платежами. Данная схема расчетов подразумевает гораздо меньшие суммы выплат, чем на первых порах при дифференцированном способе. Соответственно и кредитная нагрузка будет ниже, и банк будет не столь категоричен.

- Аннуитет позволяет получить ссуду на большую сумму. Этот момент тоже не стоит упускать из виду, поскольку он может стать решающим при рассмотрении заявки на получение ссуды. Это обусловлено тем, что уровень платежеспособности при оформлении кредита на одну и ту же сумму при аннуитетной схеме может быть существенно ниже минимально допустимой границы при дифференцированной системе.

Внимание! Не стоит забывать, что аннуитетный платеж и дифференцированный имеют свои плюсы и минусы. И что из них преобладает конкретно в вашем случае, станет понятно только после проведения примерных расчетов и составления предварительного графика погашения долга.

Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту

Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга

Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту. Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга.

Но и здесь все гораздо проще – банковские учреждения в своем большинстве избавили потенциальных заемщиков от такой дилеммы, как выбор способа погашения ссуды. Они сами определяют расчетный метод и указывают это в кредитном договоре. А это значит, что у заемщика просто не остается выбора, как согласиться с предложением кредитора и платить по удобной ему схеме, а не по той, которая могла бы быть выгодна именно клиенту.

Что такое дифференцированные платежи?

Какие преимущества имеют дифференцированные платежи?

Дифференцированные платежи имеют следующие преимущества:

- Уменьшение суммы процентов, выплачиваемых в начале срока кредита. По мере уменьшения остатка основного долга, уменьшается и сумма процентов, что позволяет в дальнейшем сэкономить на процентных платежах.

- Более быстрое погашение основного долга. Поскольку часть платежа направляется на погашение основного долга, то с течением времени основной долг уменьшается быстрее, что позволяет заемщику оперативнее выплатить весь займ.

- Повышение суммы доступного льготного дохода для заемщика. В случае досрочного погашения части основного долга, заемщик может изменить условия выплаты и снизить размер возможных списаний на проценты.

- Более равномерное распределение размеров ежемесячных платежей. В начале срока кредита, когда основной долг еще остается значительным, сумма процентов будет выше, однако, по мере уменьшения основного долга, процентные платежи будут снижаться, что позволяет заемщику более равномерно планировать свой бюджет.

| Преимущества | Недостатки |

|---|---|

| — Уменьшение суммы процентов по сравнению с аннуитетной схемой. | — Более высокие ежемесячные платежи в начале срока кредита. |

| — Более быстрое погашение основного долга. | — Не предусматривает возможности изменения размера платежей. |

| — Увеличение доступного льготного дохода для заемщика. | — Может привести к увеличению суммы ежемесячного платежа во время более долгого срока кредита. |

| — Более равномерное распределение суммы платежей. | — Более сложное планирование бюджета ввиду изменяющихся ежемесячных платежей. |

Как происходит оплата дифференцированных платежей?

Ежемесячная сумма платежей по дифференцированной схеме состоит из двух частей: оплаты процентов по остатку основного долга и погашения суммы основного долга. Сумма платежей по основному долгу уменьшается по мере выплаты процентов по остатку основного долга. Таким образом, сумма ежемесячных платежей будет уменьшаться в течение всего срока кредита.

В течение каждого месяца клиенты несут обязательные платежи в соответствии с дифференцированной схемой, которая подразумевает разделение ежемесячной суммы между погашением процентов и основного долга. Чтобы погасить ипотечный кредит досрочно, вам необходимо обратиться в банк с заявлением, приложив к нему все необходимые документы.

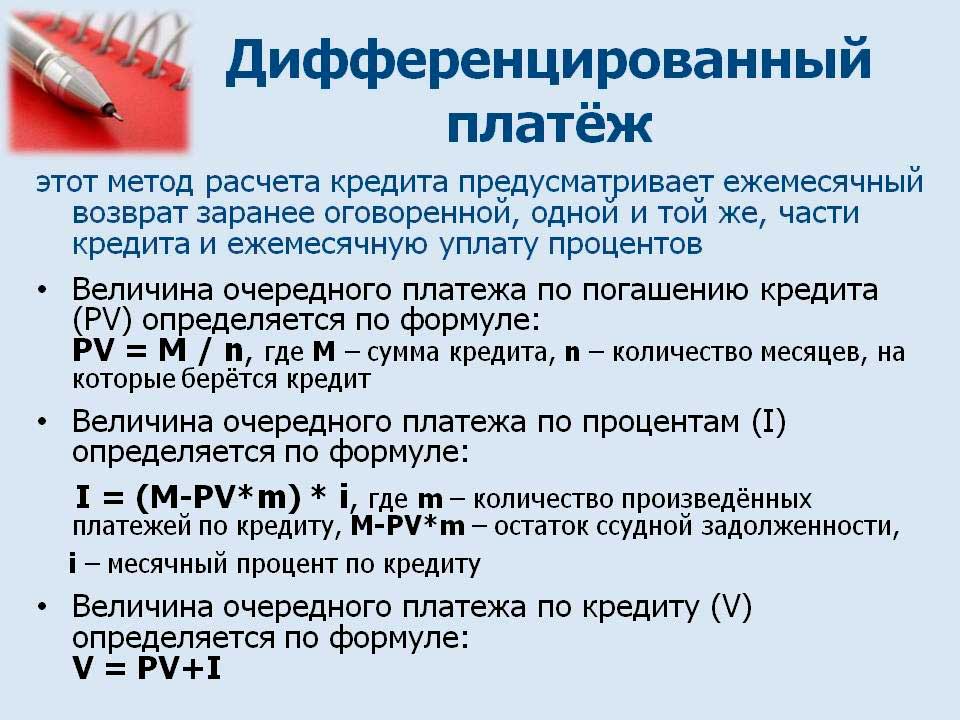

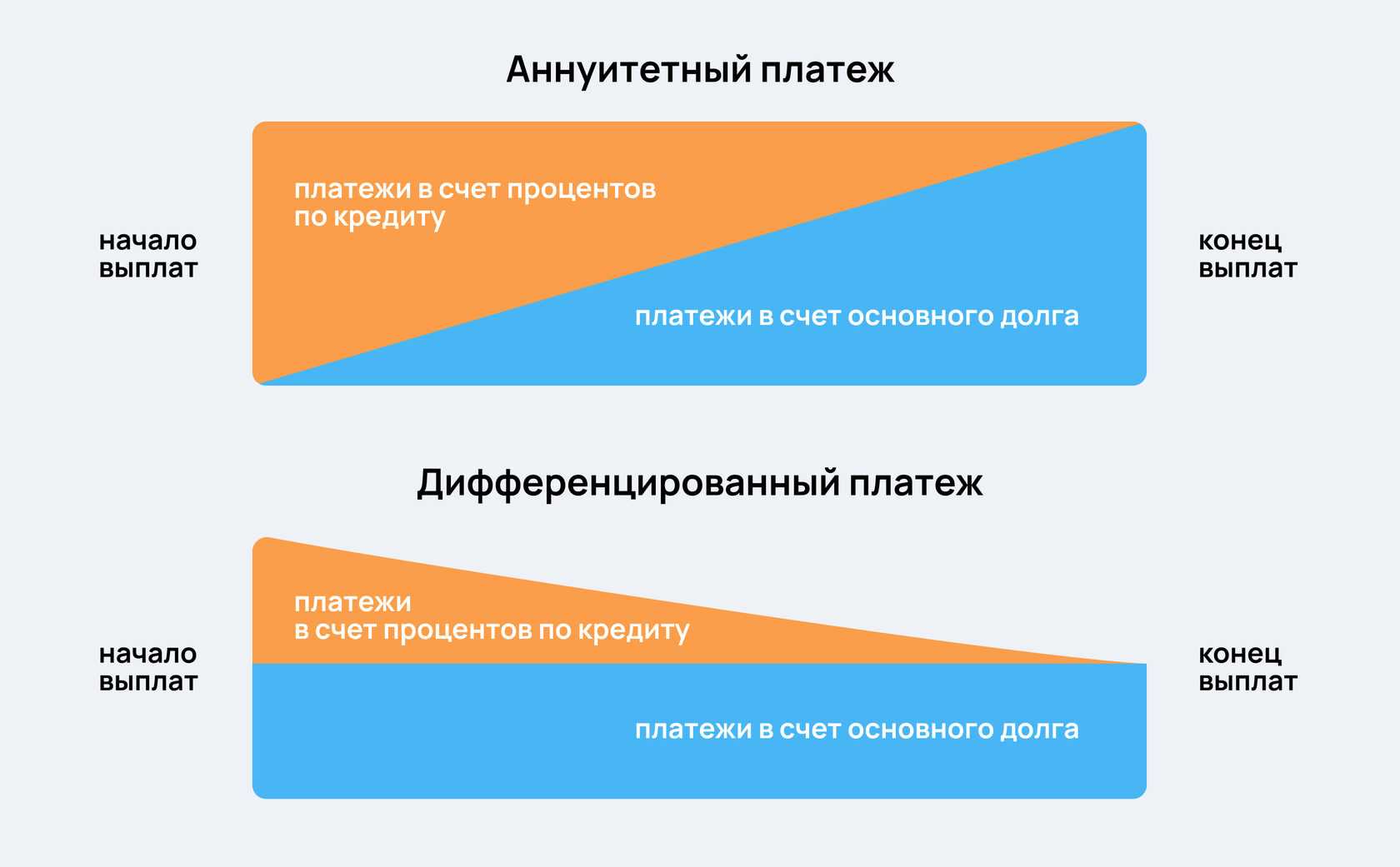

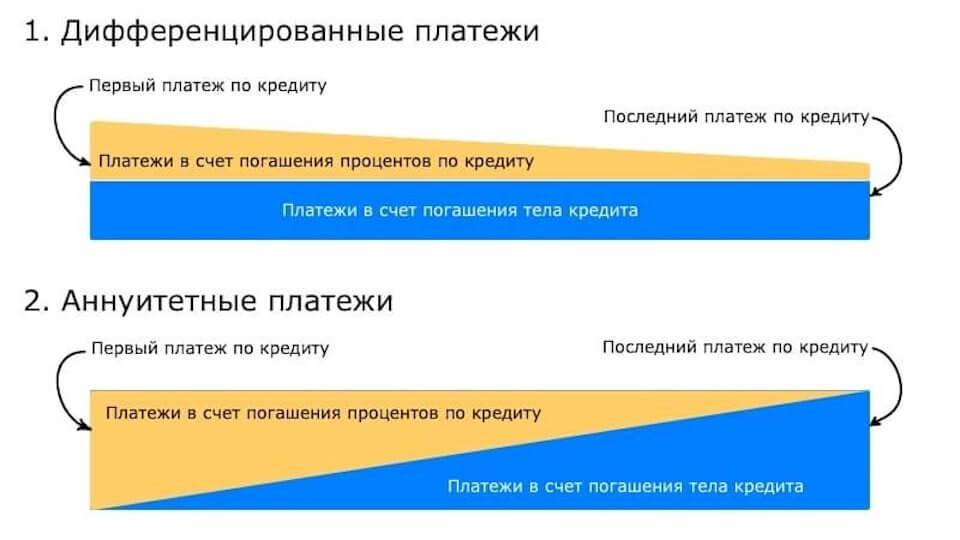

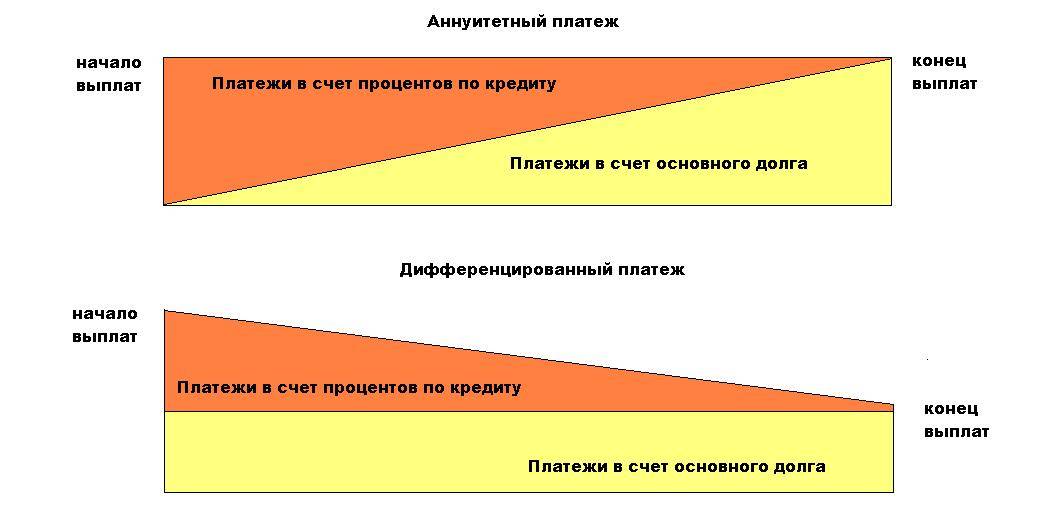

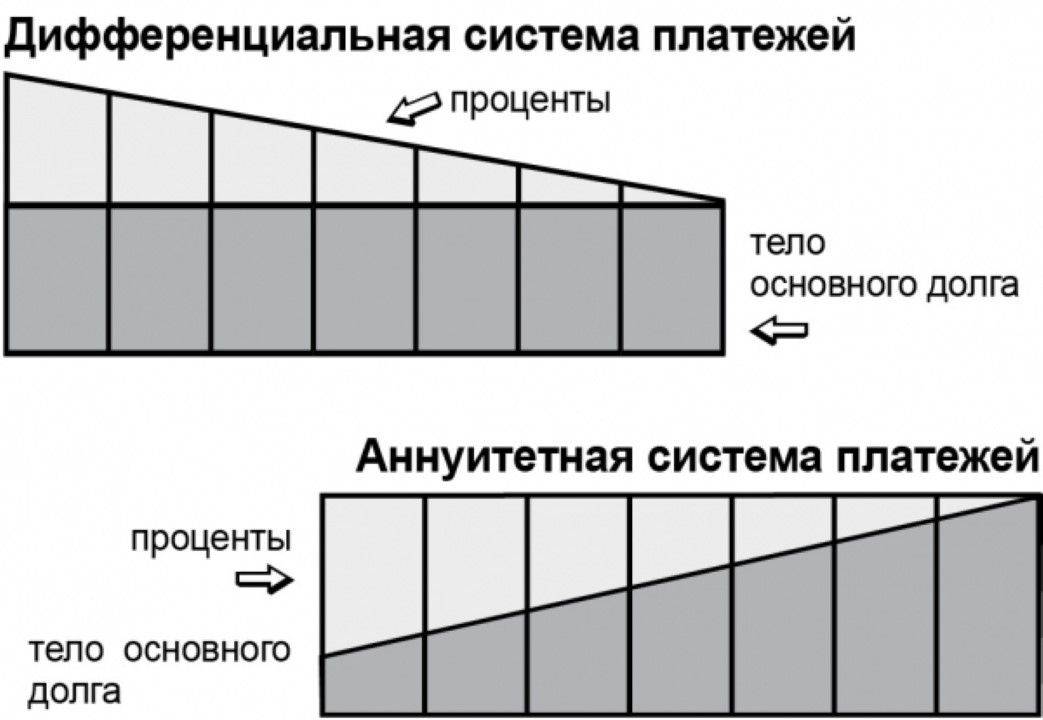

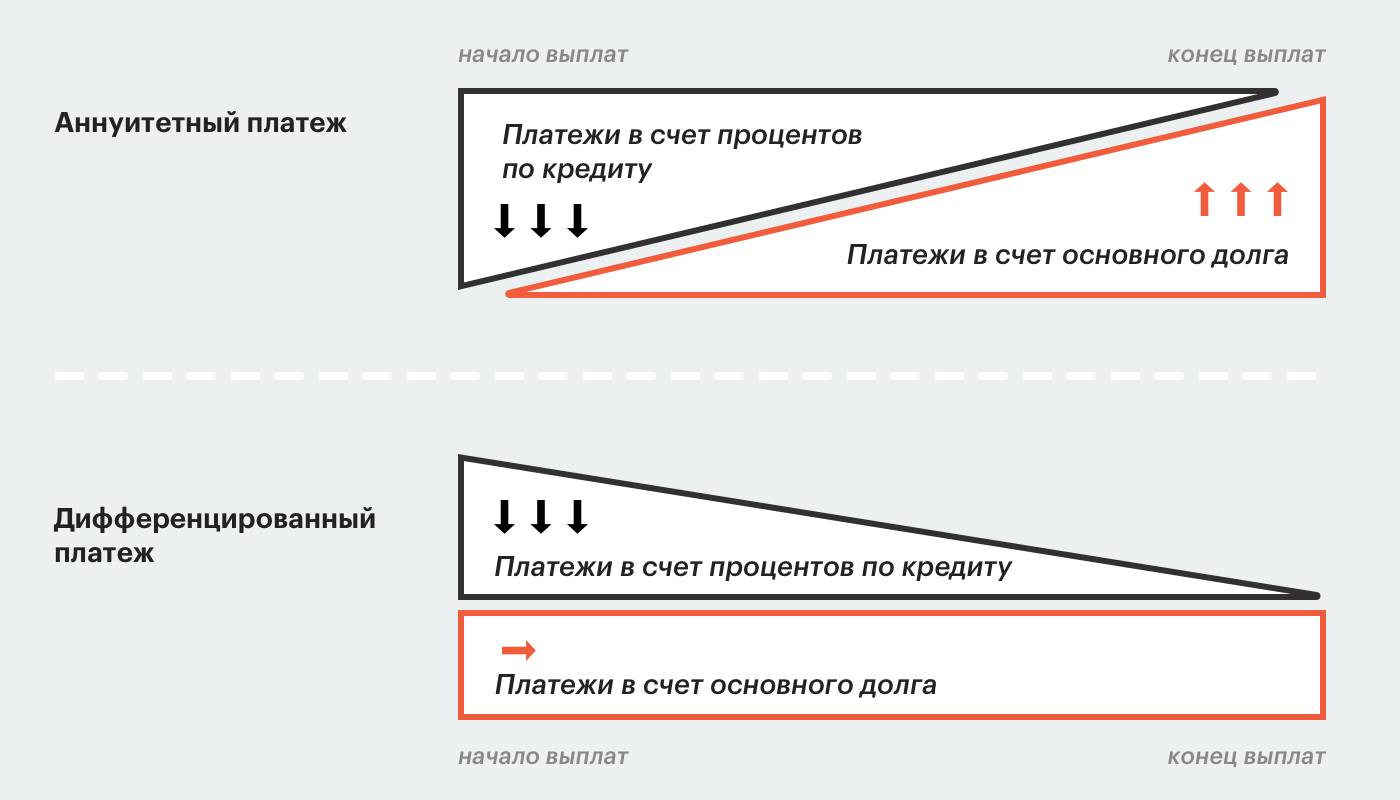

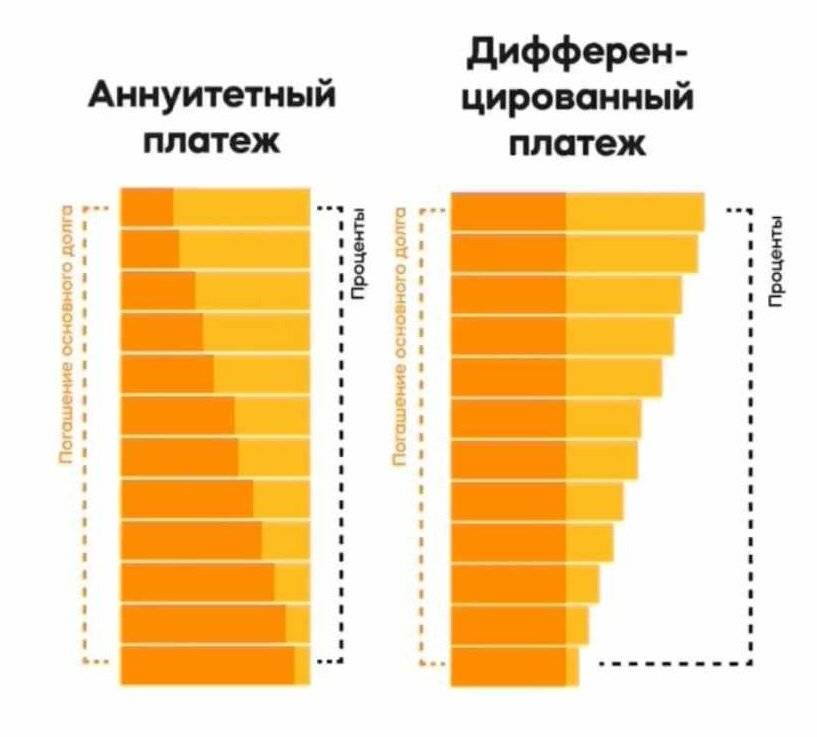

Дифференцированный платеж

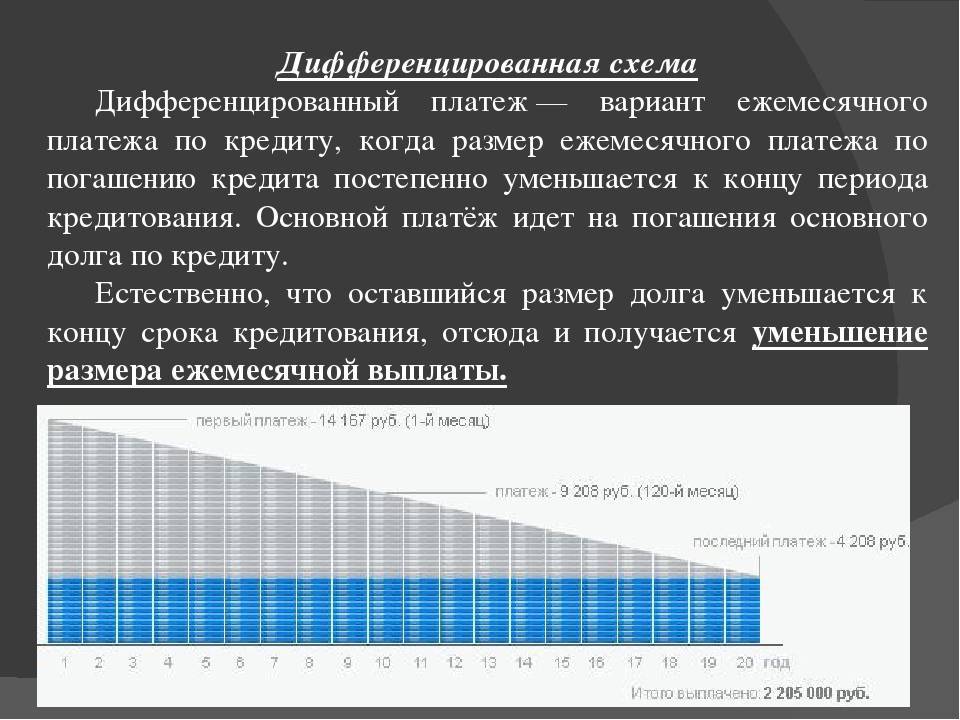

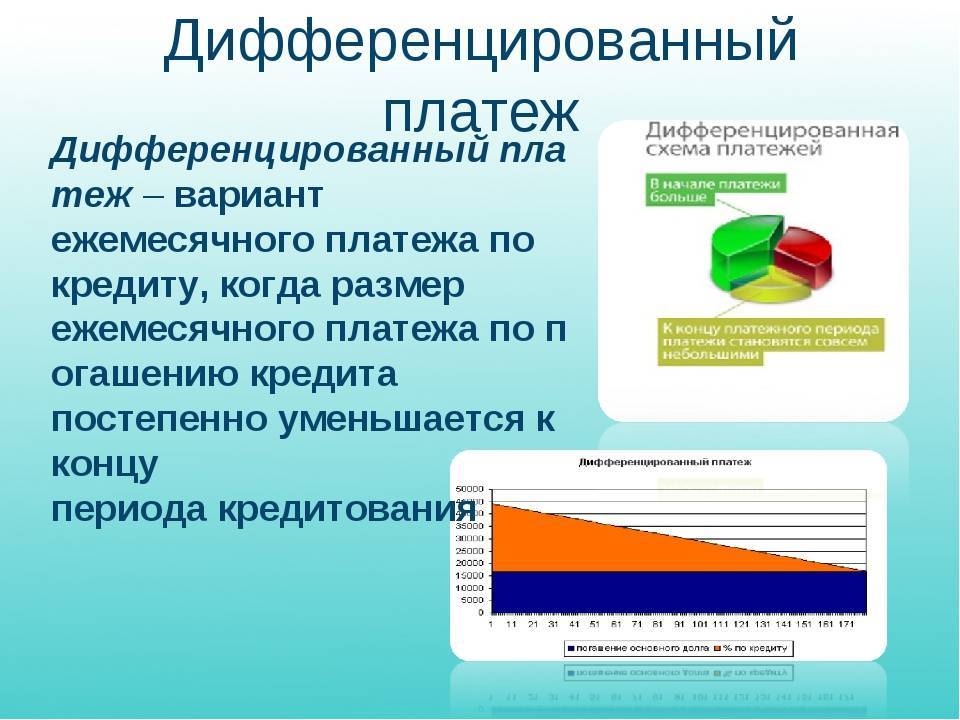

Это схема расчета, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного долга разбитая по месяцам равными частями, плюс проценты, начисляемые помесячно на оставшийся долг. Естественно, что размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты. Таким образом первые взносы будут большими чем последние.

Принцип дифференцированного способа погашению кредита проще всего представить в виде графика.

Формула расчета

Часть ежемесячного платежа идущая на погашение основного долга вычисляется следующим образом: нужно размер основного долга, разделить на срок кредита в месяцах.

B – часть ежемесячного платежа на погашение основного долга, S – размер основного долга, N – срок кредита в месяцах.

Остаток задолженности на текущий месяц рассчитывается следующим образом: часть ежемесячного платежа идущую на погашение основного долга нужно умножить на количество уже оплаченных месяцев. И вычесть полученное из первоначального основного долга.

B – часть ежемесячного платежа на погашение основного долга, S – размер основного долга, Sn — остаток задолженности по основному долгу в месяце, n – количество прошедших месяцев.

Для расчета начисленных на остаток долга процентов нужно остаток основного долга в текущем месяце умножить на месячную процентную ставку (годовую делённую на 12 мес.).

p – начисленные проценты в месяц, Sn — остаток задолженности по основному долгу в месяце, P – годовая процентная ставка.

Таким образом, ежемесячный платёж по дифференцированной схеме погашения можно рассчитать по следующей формуле:

- Dn — дифференцированный ежемесячный платёж

- p — начисленные проценты в месяце

- Sn — остаток задолженности по основному долгу в месяце

- P — годовая процентная ставка

- B – часть ежемесячного платежа на погашение основного долга

- S – первоначальный размер основного долга

- N – срок кредита в месяцах

- n – количество прошедших месяцев

Таблица

В качестве примера дифференцированной схемы, приведём в таблице расчёт платежей по кредиту 500 тыс. рублей сроком на один год под 14% годовых.

| № | Ежем. платеж | Осн. долг | Проценты | Ост. долга |

| 1 | 47 500.00 | 41 666.67 | 5 833.33 | 458 333.33 |

| 2 | 47 013.89 | 41 666.67 | 5 347.22 | 416 666.67 |

| 3 | 46 527.78 | 41 666.67 | 4 861.11 | 375 000.00 |

| 4 | 46 041.67 | 41 666.67 | 4 375.00 | 333 333.33 |

| 5 | 45 555.56 | 41 666.67 | 3 888.89 | 291 666.67 |

| 6 | 45 069.44 | 41 666.67 | 3 402.78 | 250 000.00 |

| 7 | 44 583.33 | 41 666.67 | 2 916.67 | 208 333.33 |

| 8 | 44 097.22 | 41 666.67 | 2 430.56 | 166 666.67 |

| 9 | 43 611.11 | 41 666.67 | 1 944.44 | 125 000.00 |

| 10 | 43 125.00 | 41 666.67 | 1 458.33 | 83 333.33 |

| 11 | 42 638.89 | 41 666.67 | 972.22 | 41 666.67 |

| 12 | 42 152.78 | 41 666.67 | 486.11 | 0.00 |

| Переплата по процентам: 37 916.67 руб. | ||||

| Общая стоимость кредита: 537 916.67 руб. |

Плюсы

- Сумма платёжа уменьшается с каждым месяцем, кредитная нагрузка снижается

- Существенная экономия на оплате процентов за пользование кредитом

Минусы

- Первые крупные платежи могут быть довольно серьёзной нагрузкой на бюджет заёмщика

- Банки предъявляют более строгие требования к заёмщику претендующему на дифференцированную схему расчета.

Преимущества и недостатки дифференцированных платежей

Дифференцированные платежи – это та схема расчета средств, которая предусматривает погашение долга разными суммами на протяжении всего срока действия кредита. В первом году сумма ежемесячного платежа будет наибольшей, так как начальная сумма кредита остается практически прежней, а проценты учитываются по годовой ставке. Кроме того, каждый месяц погашается та доля кредита, которая была установлена в договоре.

Действительно, с помощью дифференцированных платежей можно значительно ускорить погашение долга, поскольку каждый платеж является долей кредита и процентов. Если сравнить с аннуитетными платежами, то здесь нет функции обработки задолженности на заданный период с постоянной суммой. То есть в сумме платежей может получаться существенно меньшая сумма. Преимуществами дифференцированных платежей также можно назвать больший контроль над долговыми обязательствами и возможность досрочного погашения без штрафных санкций.

Таким образом, основными преимуществами дифференцированных платежей являются:

- Более быстрое погашение долга;

- Возможность досрочного погашения без штрафных санкций;

- Более точный контроль за долговыми обязательствами.

Однако существуют и недостатки дифференцированных платежей:

- В начале срока кредита выплаты могут быть значительно выше, что может негативно сказаться на финансовом состоянии заемщика;

- Постепенно сумма платежа будет уменьшаться, что может затруднить планирование бюджета;

- На протяжении всего срока кредита необходимо запомнить формулу расчета платежа, поскольку он будет меняться;

- Если у вас появится ипотечная задолженность, то с помощью дифференцированных платежей погасить ее может быть сложно.

Таким образом, перед выбором способа погашения долга по кредиту или займу необходимо внимательно ознакомиться с условиями выдачи и графиками платежей. Сравните все плюсы и минусы дифференцированного и аннуитетного способов платежей и выберите наиболее удобный для своей жизни и финансовых возможностей. Не забудьте уточнить у банка или компании-кредитора максимальное количество досрочных платежей и условия их обработки.

Вопрос-ответ:

Какие преимущества имеют дифференцированные платежи?

Дифференцированные платежи позволяют заемщику в начальный период погашать большую часть процентов по кредиту, что позволяет ему экономить на общей сумме выплат. В дальнейшем, с уменьшением суммы задолженности, заемщику приходится платить все меньше процентов, и это также положительно сказывается на его финансовом положении.

Какие преимущества имеют аннуитетные платежи?

Аннуитетные платежи позволяют заемщику погашать кредит равными ежемесячными платежами на протяжении всего срока кредита. Такой подход облегчает планирование финансовых расходов и позволяет заемщику точно знать, сколько ему нужно платить каждый месяц. Это особенно полезно, если у заемщика ограниченный бюджет.

Можно ли выбрать сочетание дифференцированных и аннуитетных платежей?

Да, некоторые банки предлагают возможность комбинировать дифференцированные и аннуитетные платежи. Например, в начале срока кредита заемщик может выбрать дифференцированные платежи, чтобы сэкономить на общей сумме выплат, а затем перейти на аннуитетные платежи, чтобы облегчить планирование бюджета. Это зависит от условий и требований конкретного банка.

Какие требования к заемщику обычно предъявляют банки?

Общие требования к заемщику обычно включают наличие постоянного источника дохода, возраст от 18 до 70 лет, кредитная история, а также наличие документов, подтверждающих личность и доход заемщика. Кроме того, банки могут проверять другие факторы, такие как общая задолженность заемщика, его семейное положение и имущество.

Что делать, если у меня не хватает денег на выплату кредита?

Если у вас временно не хватает денег на выплату кредита, вам следует связаться с банком и попросить о пересмотре условий кредита. Многие банки предоставляют возможность реструктуризации кредита или временной приостановки выплаты

Важно своевременно обратиться в банк и объяснить свою ситуацию, чтобы найти наилучший вариант для обеих сторон

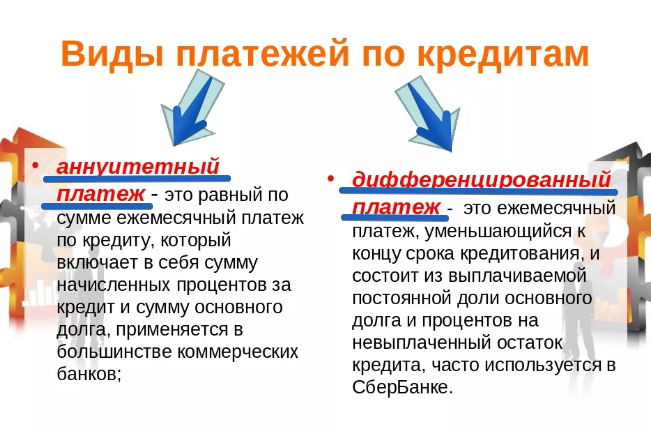

Что такое дифференцированные и аннуитетные платежи?

Дифференцированные платежи — это схема погашения кредита, при которой ежемесячные платежи состоят из суммы постоянной основной суммы и уменьшающегося каждый месяц процента, начисленного на остаток задолженности. Аннуитетные платежи — это схема погашения кредита, при которой ежемесячные платежи состоят из постоянной суммы, включающей основной долг и проценты.

Специфика аннуитетных перечислений

Каждый аннуитет состоит из процентов, начисленных банком за истекший период и части основного долга. При этом размер тела кредита рассчитывается так, чтобы все платежи в течение срока действия были равны между собой.

Первый и последний платежи при аннуитетных расчетах всегда ниже, чем суммы оплат внутри графика.

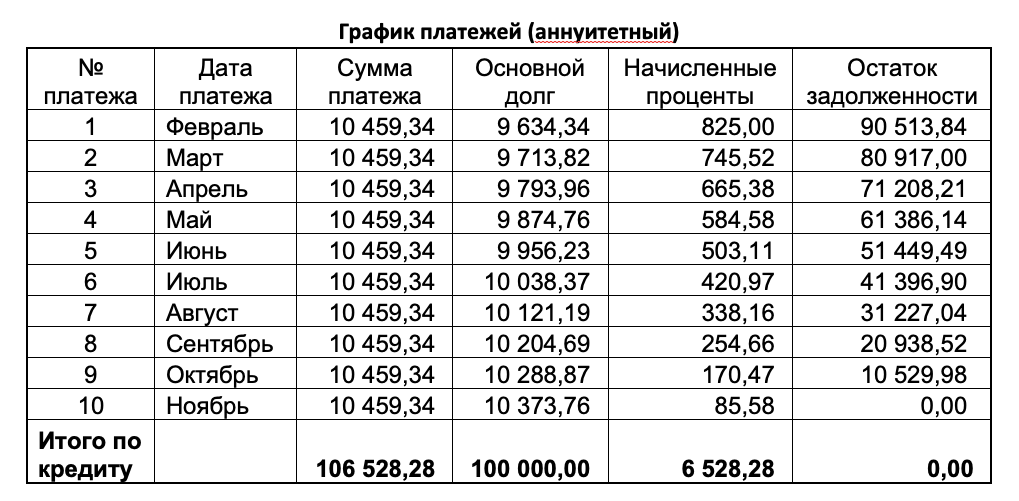

Первый раз клиент оплачивает банку только проценты за количество дней использования кредита. Проценты начисляются со дня, следующего за датой выдачи, до дня погашения по графику включительно. Например, если кредит взят 15-го марта 2019 года на 5 лет, а по графику все погашения должны пройти 25-го числа каждого месяца, то 25-го марта заемщик оплатит проценты за период с 16-го по 25-го марта, а основной долг оплачиваться не будет.

В последний платеж по кредиту, наоборот, оплачивается остаток основного долга и проценты за период с даты, следующей за последней оплатой, до даты закрытия кредитного договора включительно. По примеру выше: срок кредита до 15-го марта 2024 года. То есть 15-го марта 2024 года заемщик оплатит остаток основного долга и проценты за период с 26-го февраля (т.к. 25.03 у него все прошло по графику) до 15-го марта включительно.

В последний платеж по кредиту, наоборот, оплачивается остаток основного долга и проценты за период с даты, следующей за последней оплатой, до даты закрытия кредитного договора включительно. По примеру выше: срок кредита до 15-го марта 2024 года. То есть 15-го марта 2024 года заемщик оплатит остаток основного долга и проценты за период с 26-го февраля (т.к. 25.03 у него все прошло по графику) до 15-го марта включительно.

В течение первой половины периода кредитования заемщик оплачивает большую часть процентов, а в ежемесячный платеж входит совсем небольшая сумма основного долга. После «экватора» кредита ситуация меняется: больше половины ежемесячной выплаты составляет основной долг.

Плюсы и минусы каждого из видов платежей

Как мы уже определились, каждый из видов погашения задолженности имеет свои достоинства и недостатки. Например, аннуитетные платежи будут более выгодные людям, которые не хотят путаться с постоянными изменениями платежных сумм и не могут позволить себе слишком большую сумму первоначальных платежей. Но при всем этом есть явный минус — значительная переплата по кредиту за простоту и удобство.

А вот дифференцированные платежи, соответственно получат другие преимущества:

- выплаты стабильно снижаются, высвобождая семейный бюджет для других покупок;

- внося суммы превышающие установленные банком, вы быстрее погасите задолженность и сэкономите на процентах;

- общая переплата процентов будет также значительно меньшей.

Но при всех этих явных плюсах можно определить и минусы:

- сумма первых платежей будет больше чем при аннуитетных, особенно это будет заметно на крупных займах (для некоторых заемщиков она может стать неподъемной);

- оформить кредит с таким типом выплат весьма сложно, банки не хотят терять свою выгоду.

Следовательно, какой выбрать тип отплаты по кредиту, аннуитетный или дифференцированный решать только вам. Все зависит от ваших возможностей и сроков, на которые планируется оформлять займ.

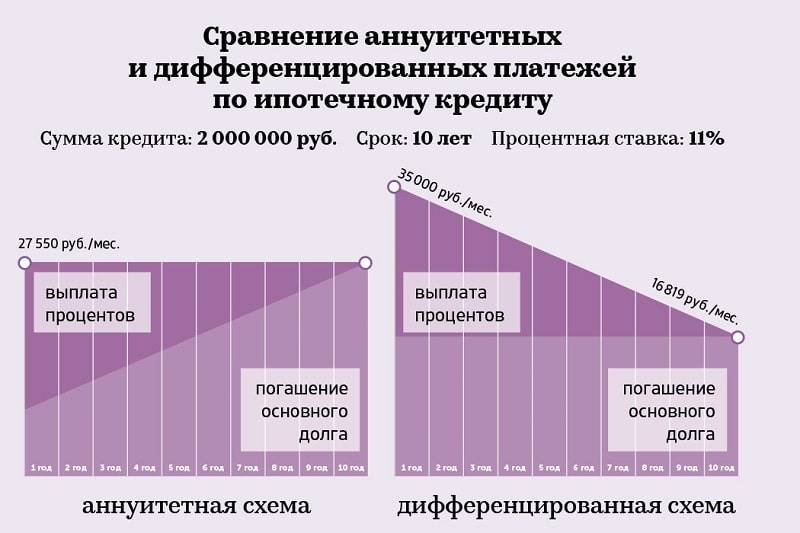

Аннуитетный и дифференцированный платеж: разница

Чтобы оценить выгоду каждого из видов платежей, и понять, что такое аннуитетный и дифференцированный платеж, следует сделать предварительные сравнительные расчеты, наглядно показывающие, как меняется размер переплаты в итоге, а также каков размер платежа по разным видам расчета платежа.

О выгоде того или иного вида расчета можно судить из следующей таблицы:

| Срок, мес. | Ставка,% | Аннуитетный платеж (АП) | Конечная ст-ть займа по АП | Взносы при ДП (1й/последн.) | Итоговая ст-ть по ДП | Разница, АП-ДП |

| 60 | 13,75 | 22 244 | 1 335 000 | 28 125 / 16 857 | 1 349 500 | — 14 500 |

| 120 | 14 | 15 526 | 1 863 000 | 20 000 / 8 430 | 1 706 000 | 157 000 |

| 240 | 14,5 | 12 800 | 3 072 000 | 16 250 / 4 217 | 2 456 000 | 616 000 |

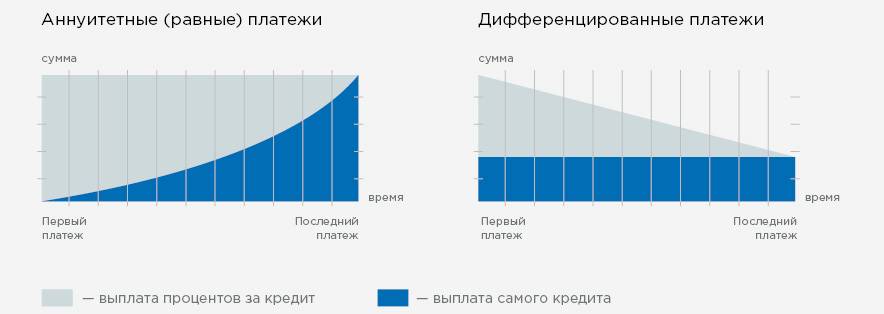

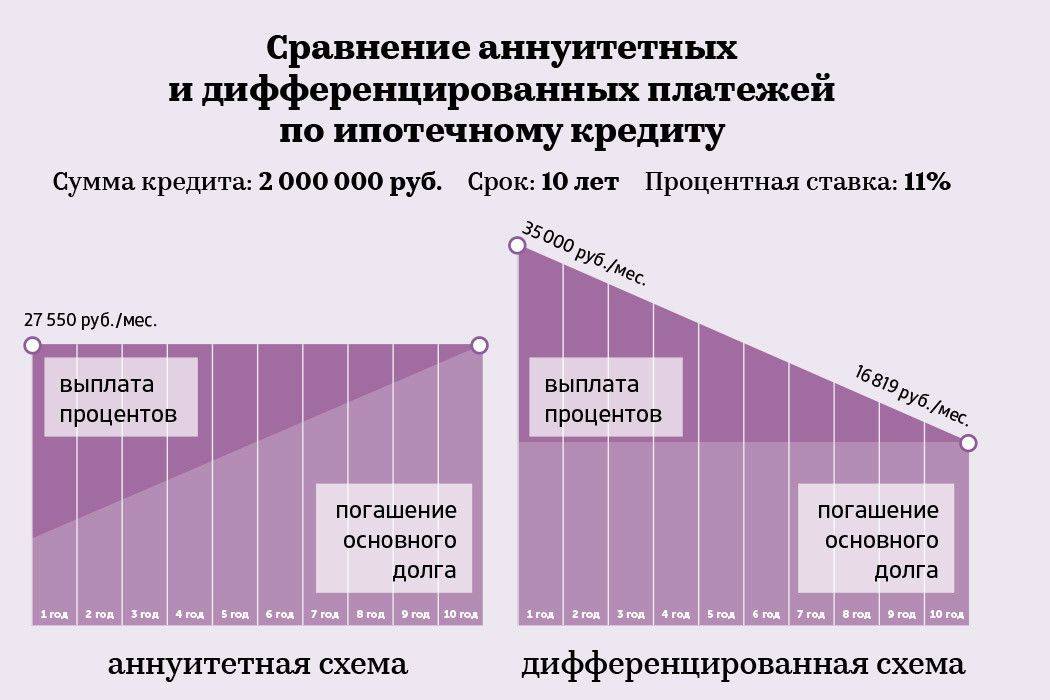

Из таблицы следует, что переплата по аннуитету тем выше, чем дольше погашается кредит. Если речь идет об ипотечном кредите на 30 лет, сумма достигает весьма внушительных размеров – более миллиона рублей, и увеличивает стоимость займа в разы.

Тем не менее, для ипотеки именно аннуитет является более предпочтительным. Причина заключена в следующем: при дифференцированном платеже, несмотря на меньшую переплату, основное финансовое бремя приходится на первые месяцы гашения, делая своевременные платежи практически недостижимыми либо существенно ограничивая заемщика в лимите заемных средств. По этой причине использование аннуитета является практически единственным выходом, т. к. позволяет равномерно распределить финансовое бремя на весь период кредитования.

Сравнивая данные таблицы, можно сделать следующие выводы:

- транши при АП имеют меньший размер, являются фиксированными;

- переплата по АП больше;

- для досрочного погашения рекомендуется выбирать ДП.

Если заемщик использует аннуитетные платежи, для сокращения переплаты рекомендуется досрочно вносить средства в первые месяцы кредитования, снижая тем самым процентные выплаты по графику, а тело долга – сверх графика. После частичного погашения по АП пересматривается весь график оплат, а величина ежемесячного взноса снижается.

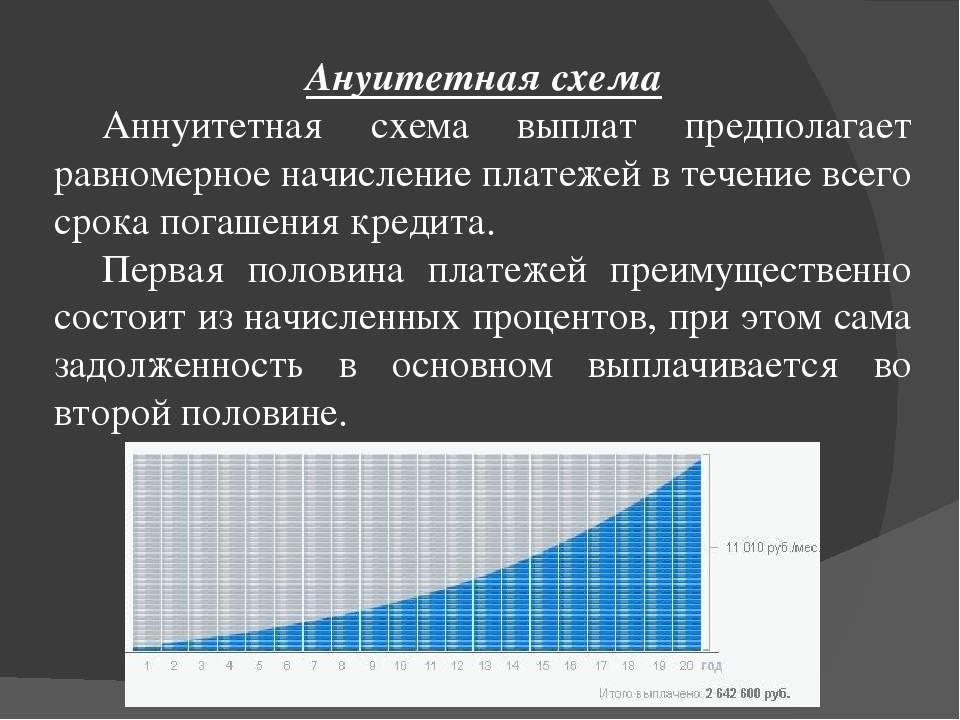

Аннуитетный кредит05.

Аннуитетный платёж предполагает, что ежемесячный взнос будет оставаться неизменным на протяжении всего кредитного срока. В случае выбора такой схемы не придётся постоянно обращаться к помощи специальных калькуляторов или банковских сотрудников, чтобы узнать, каким должен быть взнос на этот раз.

Рассчитывают ежемесячные аннуитетные платежи совсем не так, как дифференцированные. Допустим, все условия остаются прежними:

Полученная цифра – это размер ежемесячного взноса, который останется неизменным на протяжении всех 240 месяцев, то есть 20 лет. Кстати, в онлайн калькуляторах подсчёт протекает по аналогичной формуле. Чтобы было понятнее, как рассчитать аннуитетный взнос, сделаем некоторые уточнения.

Выводы: аннуитетный кредит06.

Вывод №1. Данный тип кредита подойдет при потребительском виде кредитования, так как потребительский кредит, как правило, имеет ограниченный срок 5 лет или 60 месяцев. За данный период переплата составит менее 2% от суммы кредита и избавит от излишней нагрузки в первые месяцы кредитования.

Вывод №2. Аннуитетный тип кредита так же подойдет и при ипотечном кредитовании. Обусловлено это тем, что гораздо проще платить одинаковую сумму ежемесячного платежа, чем пытаться погасить основную сумму кредита большими платежами первое время.

Стоит учесть, что от этого зависит и максимальная сумма кредита, где ежемесячный платёж не должен превышать 50% от всего официального дохода заёмщика. К примеру, Вам не одобрят дифференцированный кредит с первыми платежами в 40 тысяч рублей, если Ваш доход ниже 80 тысяч рублей, а сумма кредита при этом будет разной. Если всё это показалось сложным, переходите сразу к последнему абзацу статьи.

Аннуитетный платеж

Это вид расчета погашения долга по

ипотечному кредиту,

при котором ежемесячный

платеж остаётся

постоянным в течение всего срока

кредитования.

Фиксированная сумма ежемесячного

платежа получается

за счёт того, что часть денег, идущая на

погашение тела

кредита, со

временем увеличивается, а часть, идущая

на оплату процентов

за пользование кредитом

— уменьшается. Это означает, что первые

месяцы ипотеки

заёмщик большей частью оплачивает

проценты банку,

и только к середине срока кредитования,

сумма идущая на погашение

основного долга

увеличивается до существенных значений.

Поскольку, сумма основного

долга уменьшается медленно, то и процентов

на остаток долга начисляется больше.

Переплата по кредиту

в этом случае может быть довольно

существенна.

Наглядно представить принцип формирования аннуитетного платежа, можно взглянув на приведённый ниже график.

Формула расчета

- An — аннуитетный ежемесячный платёж

- S — первоначальный размер основного долга

- P — процентная ставка по кредиту

- N — срок кредита в месяцах

Данная формула применяется во всех

кредитных

организациях и используется в большинстве

кредитных

калькуляторов.

Таблица

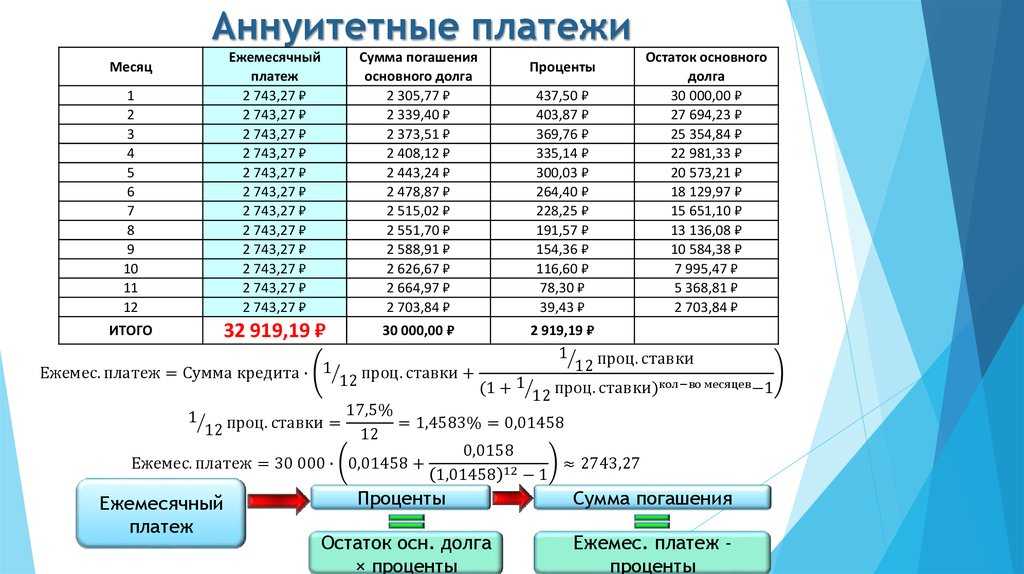

Расчет по ежемесячных аннуитетных платежей можно увидеть в таблице. В качестве примера рассмотрим кредит 500 тыс. рублей со сроком погашения один год, под 14% годовых.

| № | Ежем. платеж | Осн. долг | Проценты | Ост. долга |

| 1 | 44 893.56 | 39 060.23 | 5 833.33 | 460 939.77 |

| 2 | 44 893.56 | 39 515.93 | 5 377.63 | 421 423.85 |

| 3 | 44 893.56 | 39 976.95 | 4 916.61 | 381 446.90 |

| 4 | 44 893.56 | 40 443.34 | 4 450.21 | 341 003.55 |

| 5 | 44 893.56 | 40 915.18 | 3 978.37 | 300 088.37 |

| 6 | 44 893.56 | 41 392.53 | 3 501.03 | 258 695.84 |

| 7 | 44 893.56 | 41 875.44 | 3 018.12 | 216 820.40 |

| 8 | 44 893.56 | 42 363.99 | 2 529.57 | 174 456.41 |

| 9 | 44 893.56 | 42 858.23 | 2 035.32 | 131 598.18 |

| 10 | 44 893.56 | 43 358.25 | 1 535.31 | 88 239.93 |

| 11 | 44 893.56 | 43 864.09 | 1 029.47 | 44 375.84 |

| 12 | 44 893.56 | 44 375.84 | 517.72 | 0.00 |

| Переплата по процентам: 38 722.71 руб. | ||||

| Общая стоимость кредита: 538 722.71 руб. |

Плюсы

- Фиксированный платеж

на весь срок кредитования,

позволяет планировать свой бюджет - Банки более лояльны к заемщикам,

претендующим на аннуитетную схему

погашения кредита.

Минусы

- Существенная переплата процентов за пользование кредитными средствами

- При рефинансировании кредита, убытки могут перекрывать выгоду