Другие нюансы

Далеко не на последнем месте стоит и разница во взыскании, применяемых санкциях. Ее ощущает на себе каждый, кто когда-либо обращался за заемными средствами и не смог вовремя погасить.

- Самые “безопасные” варианты – между гражданскими лицами. Они сулят наименьшие сложности, если взявший вовремя не сумеет выполнить обязательство. Займодавец вправе обратиться в суд, но ему придется доказать, что он вообще что-то выдавал. Дополнительные взыскания и начисления здесь минимальные.

- Банки назначают плату за пользование кредитом, за нарушение сроков идет пеня и неустойка. Полностью списать их невозможно.

По последнему пункту микрокредитные бюро ничем не отличаются от банков. Все дело в величине штрафных начислений, у МФО они самые высокие. В остальном механизм действия тот же: сначала заемщика убеждают вернуть по-хорошему, предоставляют даже скидки (не всегда реальные, это должно фиксироваться дополнительным соглашением), но итог у всех один. Идут за судебным приказом, затем – с иском. Законно начисленные проценты суд не списывает, залоговое имущество могут изъять.

Потребительское кредитование в Cбербанке 2021

Широкая линейка потребительских кредитов Сбербанка представлена кредитами следующих видов:

Потребительский кредит предоставляется в сумме до 5 млн. руб. под ставку от 10,9% до 5 лет. «Вкусные» условия для тех, кто получает зарплату в Сбербанке или оформляет заявку на кредит онлайн. Заявка на оформление кредита рассматривается 2 дня, и подать ее можно онлайн – через сервис сбербанк-онлайн. По данному виду кредита возможно оформление моментальной пластиковой карточки.

Рефинансирование кредитов производится на сумму до 5 млн. руб. под процентную ставку от 10,9% сроком до 5 лет. Для увеличения лимита кредитования, возможен учет в совокупный доход физических лиц. Заявка на оформление кредита рассматривается 2 дня, и подать ее можно онлайн – через сервис сбербанк-онлайн. По данному виду кредита возможно оформление моментальной пластиковой карточки. Предоставление кредита возможно без предъявления требований к вашему месту регистрации, т.е. везде, где есть учреждения Сбербанка.

Кредит физическим лицам, ведущим личное подсобное хозяйство, предоставляется по ставке от 17% сроком до 5 лет в размере лимита до 1 500 000 руб. Данная заявка на кредит – рассмотрение индивидуально. В залог принимается недвижимость – жилье, гараж, земельный участок, дача и др. с предъявлением требований банка к страхованию имущества.

Кредит на рефинансирование в Cбербанке

Кредит на рефинансирование (погашение задолженности по другому кредиту) стоит рассмотреть отдельно. Сбербанк предлагает рефинансирование кредитной задолженности как в самом сбербанке, так и задолженности других банков. Основное требование – отсутствие просроченной задолженности по оплатам, т.е. ваша кредитная история. Предложение сбербанка удобно также тем, кто хочет совместить несколько (максимально – 5 шт.) кредитных продуктов в один. Выдается кредит на рефинансирование по кредитам, задолженность которых в рублях по ставке от 10,9% сроком до 5 лет.

Кредит потребительский в банке ВТБ обойдется вам по ставке от 5% годовых в размере лимита 5 млн.руб

Следует обратить внимание, ставка предоставляется в зависимости от наличия зарплатного проекта в банке, положительной кредитной истории лица, а также принадлежности к муниципальным / государственным учреждениям. Кредит оформляется с возможностью досрочного погашения

В обеспечение предоставляется неустойка в размере 20% годовых на сумму просрочки. Возможно также бесплатное оформление международной платежной карточки.

Альфа банк также предоставляет выдачу потребительского кредита в сумме до 5,5 млн. руб. сроком до 7 лет. Предоставление поручительства физлиц не требуется. Кредит заявлен как «без комиссий». По заявке выработана высокая скорость принятия решений – 1 день. Максимальная процентная ставка – 20,99%., точное значение будет рассматриваться индивидуально для каждого клиента.

Альфа банк практически полностью автоматизировал процесс выдачи кредита, так как после оформления заявки онлайн вы получаете предварительное одобрение. Затем уже сами оформляете документы по кредиту, и с ними приходите в банк, где в течение дня уже можете получить наличные деньги.

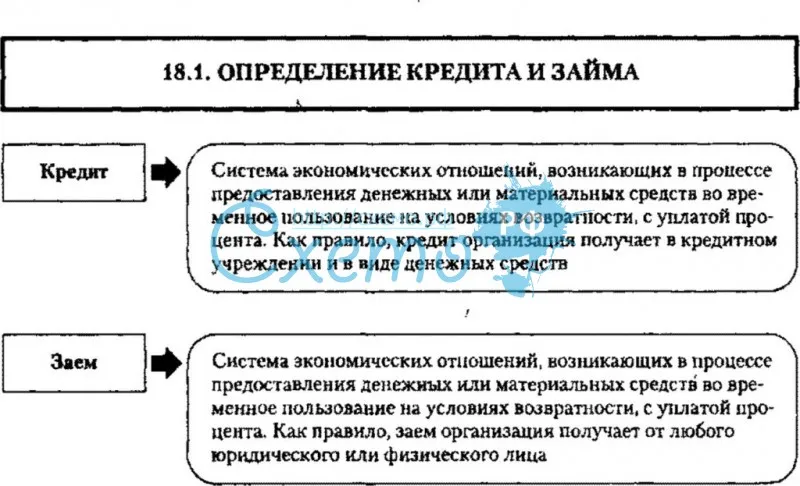

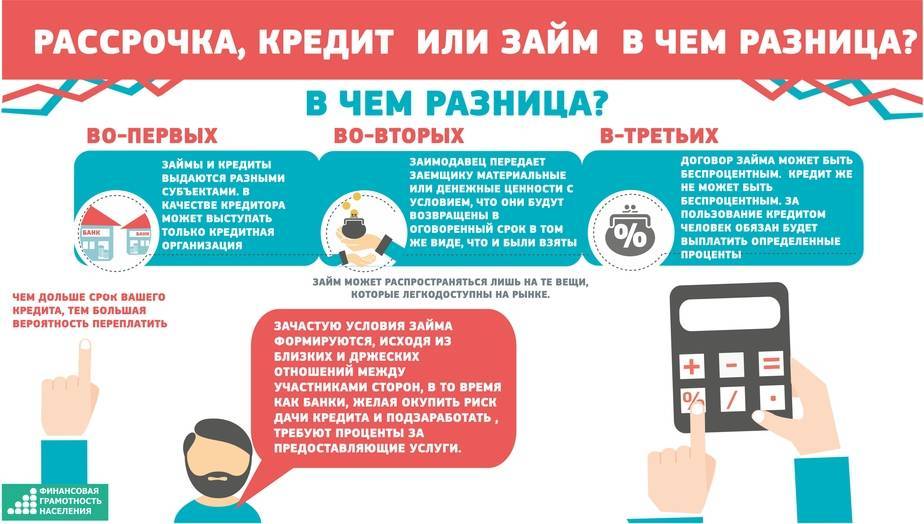

Что такое заём

Заём — деньги, ценные бумаги и вещи, которые заёмщик может получить от МФО, КПК, родственника, друга или любого частного лица. Это значит, что предметом договора займа могут быть любые измеримые и заменяемые предметы, а сторонами в сделке — физические и юридические лица.

Если человек берёт заём в денежных средствах, то это что-то вроде кредита. В случаях с имуществом, заём имеет сходство с арендой.

Пример. Человек хочет безвозмездно помочь своему брату — дать ему в долг 150 тысяч рублей, чтобы тот оплатил учёбу. Но нужна гарантия возврата денег: стороны заключают договор с условиями:

- сумма — 150 тысяч рублей,

- срок — 2 года,

- без процентов,

- возврат денег происходит равными платежами каждый месяц на расчётный счёт.

Другой пример: у одного соседа есть строительные инструменты. Другой планирует в отпуске сделать ремонт на даче. Он просит у соседа дрель, лобзик и пилу на месяц. Чтобы подстраховаться и немного заработать, сосед предлагает заключить письменное соглашение — договор займа, где прописывается:

- в каком виде должны быть возвращены инструменты,

- сколько нужно заплатить за пользование,

- когда их нужно вернуть.

Это — договор займа. Стороны юридически оформили свои отношения. Если деньги не вернут, займодавец обратится в суд, получит исполнительный лист и с помощью судебных приставов обратит взыскание на имущество заёмщика.

Договор займа поможет юридически оформить отношения, что в результате станет защитой каждой из сторон. Если сломается пила, а заёмщик не захочет восполнить потерю, сосед потребует возврат имущества через суд. В то же время заёмщик будет знать, что его сосед не запросит с него больше, чем прописано в договоре.

Ещё один пример, это когда человек обращается в микрофинансовую компанию или кредитный потребительский кооператив за деньгами. Отношения между участниками сделки регулируются договором займа.

Особенности. Заём от кредита в банке отличается многими характеристиками. За пользование деньгами и имуществом может устанавливаться плата в виде процентов или комиссии. Но заём может быть бесплатным — то есть безвозмездным. Например, студент даёт своему другу взаймы тысячу рублей до стипендии и не берёт за это плату.

Договор можно заключить в письменной или устной форме. Обязательно в письменной форме заключается договор, если есть одно из условий:

- предмет займа — сумма, выше 10 тысяч рублей,

- один из участников сделки — юридическое лицо.

Если в договоре займа не прописаны сроки возврата, он является бессрочным.

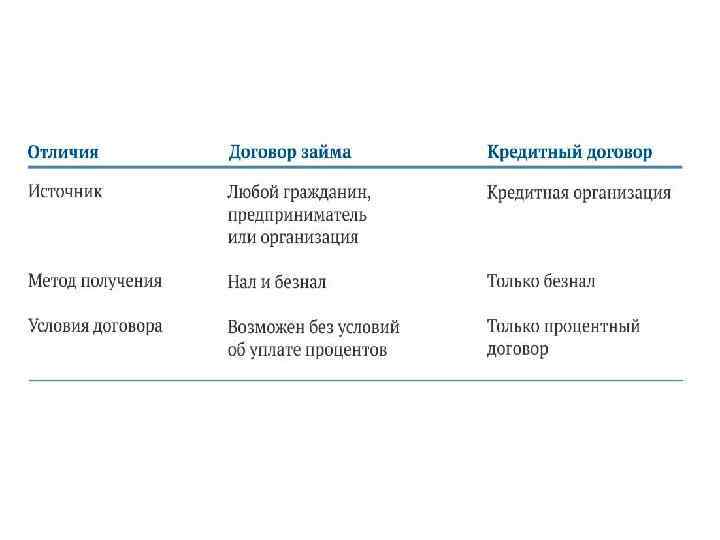

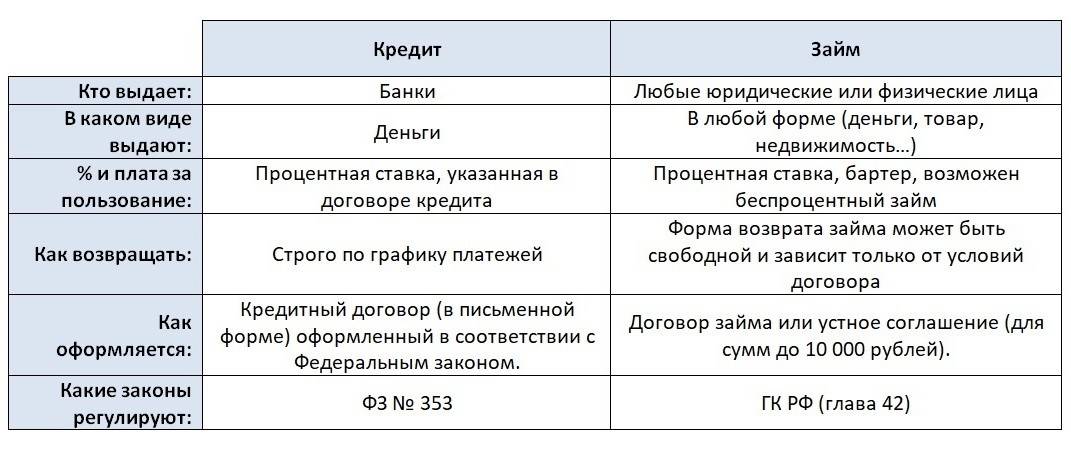

Различия между кредитом и займом

Займ – понятие, больше принятое в частном инвестировании: знакомый, друг, родственник одалживает вам деньги. Такое соглашение возможно и в устной, и письменной форме по желанию сторон. Тому, кто подставил вам плечо в трудную минуту, возвращается через время та же сумма с благодарностями, либо он получает награду в виде процентов.

Займ может быть выдан и официально, например, через микрофинансовую компанию. В таком случае без благодарностей можно и обойтись, а без договора по принятому образцу – нет.

Онлайн-договор наделен такой же юридической силой, как и напечатанный на бумаге, а подписью служит код из смс. Ввели код – значит, безропотно согласились нести бремя всех обязательств. Проценты по займу начисляются на каждый день, пока вы чувствуете себя богачом, поэтому сроки займа такие короткие.

Суммы тоже не превышают 100 000 рублей. А если вы темная лошадка для компании, не привели поручителей и ничего не принесли в залог, то больше 30 000 рублей вам не унести.

Преимущества займа:

- можно не платить проценты (если займ беспроцентный в МФО или у друга);

- оформляется по упрощенной процедуре;

- получаете деньги за полчаса.

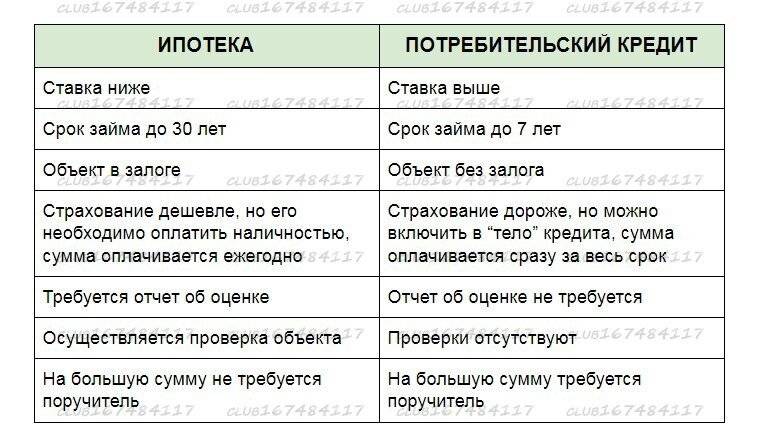

Кредит – исключительно банковский продукт. Выдается под годовой процент (от 9 до 25,5 %), а значит, банку вы будете должны от года до 7 лет. Ипотечные кредиты длятся до 20 лет или даже 30 лет, с условием, что выплачиваемые метры находятся в залоге у банка.

Преимущества кредита:

- годовая ставка предпочтительнее дневной;

- сумма потребительского кредита в среднем 200 – 500 тыс. рублей.

Без проверок

Онлайн-кредитование набирает популярность с каждым днем. Ведь деньги удастся получить быстро и даже не выходя из дома, так как заем может быть перечислен на карту клиента, счет в банке или даже на электронный кошелек.

Чтобы стать обладателем нужной суммы, вы должны быть совершеннолетним, иметь гражданство РФ и постоянную регистрацию на территории страны.

Предоставляются долгосрочные займы на карту без проверок кредитной истории, необходимости предоставлять поручителей и большой пакет документов. Оформление кредита возможно только по паспорту. Конечно, риски кредитора страхуются чуть более высокой процентной ставкой, чем при банковском кредитовании, которая к тому же рассчитывается не помесячно, а ежедневно. Ведь срок предоставления займа обычно небольшой.

Кредит

Что такое кредит – объяснять не нужно: вы идете в банк и подписываете кредитный договор, согласно которому банковское учреждение дает вам определенную сумму денег, а вы обязуетесь их вернуть в конкретный срок и уплатить проценты по кредиту.

1. Кредит целесообразно брать, когда нужна довольно большая сумма (более 50 000 руб.). Например, такие крупные банки, как ВТБ24, могут предоставить минимум 100 000 руб. на срок до 12 месяцев.

2. Стандартными требованиями к заемщику являются:

• возраст от 21 года;

• общий трудовой стаж – не менее 1 года, стаж на текущем месте работы – не менее 3 месяцев;

• подтвержденный доход после вычета налогов – от 20 тыс. руб.

3. Список документов для получения кредита, как правило, включает:

• паспорт;

• справку 2-НДФЛ или по форме банка;

• СНИЛС (номер страхового свидетельства государственного пенсионного страхования).

Этим список может не ограничиваться. В банке могут потребовать обеспечение в виде залога или поручительство, особенно если у заемщика опасная работа (с точки зрения банка), или его здоровье под угрозой. Также банковские служащие часто пытаются навязать страховку, которая на практике оказывается бессмысленным дополнительным платежом.

4. Кредитные договоры почти всегда очень подробны. Читать и подписывать многостраничные талмуды часто нет ни желания, ни времени, а, не читая, можно пропустить важную информацию о неустойках, комиссиях и пр. Все это занимает много времени.

5. Банки, защищая себя от риска невозврата денег, могут отказать в выдаче кредита человеку с плохой кредитной историей и также в случае ее отсутствия.

6. По кредитному договору обязательства возникают с момента его подписания сторонами.

Безопасный вариант

Когда надо взять определённую сумму денег, то стоит задуматься, чем воспользоваться — кредитом или займом. И у того, и другого предложения есть положительные и отрицательные стороны

Важно найти приемлемый для себя вариант, чтобы не переплачивать и воспользоваться денежными средствами для решения своих материальных запросов

Прежде чем отправляться в кредитные организации, надо определиться с целями и возможностями возврата денежных средств. Если надо взять крупную сумму денег, то лучше подойдёт кредитование в проверенном банке. Когда нужна небольшая сумма, то можно обратиться за займом. Связываться с микрофинансовыми организациями рекомендуется в крайних случаях. Желательно выплачивать им деньги быстрее, чтобы не появились огромные проценты. Крупные суммы брать в МФО не рекомендуется.

В микрофинансовые организации люди часто обращаются в том случае, когда банки отказывают им в выдаче кредита. Например, отказ может быть по причине плохой кредитной истории или неплатёжеспособности, отсутствия легального постоянного источника дохода. Для получения микрозайма к заёмщику предъявляются минимальные стандартные требования – определённый возраст и регистрация в России.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора – Александр Малыгин

- Как активировать карту Уралсиб банка – 15.05.2023

- Как получить карту МИР от Тинькофф – 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году – 15.05.2023

Плюсы и минусы кредитов

Плюсы и минусы банковских кредитов:

Банковские кредиты предоставляются с рядом существенных преимуществ, которые делают их привлекательными для многих заемщиков. Прежде всего:

Относительно низкие проценты или даже полное отсутствие переплат при использовании беспроцентной рассрочки позволяют заемщикам экономить на финансовых издержках;

Возможность получения крупной суммы на длительный срок открывает двери для осуществления крупных финансовых планов;

Разнообразие условий кредитования, зависящих от конкретной банковской компании и типа кредита, предоставляет заемщикам гибкость выбора оптимальных условий;

Кроме того, возможность досрочного погашения кредита дарит заемщикам дополнительный уровень контроля над своими финансами.

Тем не менее, среди минусов банковских кредитов следует отметить:Строгий график погашения и наличие системы штрафов за несвоевременные платежи.

Требование предоставления дополнительных документов и подтверждения дохода может стать времязатратным и неудобным моментом для заемщиков.

В случае целевого кредита заемщик лишается возможности расходования средств на свое усмотрение, что может ограничить финансовую свободу.

Плюсы и минусы микрозаймов:

Микрозаймы, предоставляемые микрофинансовыми организациями (МФО), также имеют свои особенности, которые могут быть как преимуществами, так и недостатками.

Положительные стороны включают моментальное оформление и рассмотрение заявки, что в среднем занимает всего 5-10 минут;

Способы онлайн-отправки заявки и круглосуточное обслуживание делают процесс получения займа максимально удобным;

Минимум необходимых документов, зачастую ограничивающийся только паспортом, снижает бюрократическую нагрузку.

Отсутствие требования подтверждения источника дохода делает микрозаймы доступными для более широкого круга заемщиков.

Кроме того, множество удобных вариантов погашения содействует выбору оптимальных условий возврата.

Тем не менее, минусы микрозаймов включают:

Повышенные процентные ставки, короткий период возврата и наличие штрафов за несвоевременное внесение средств;

Ограниченный лимит по сумме кредита, обычно до 30 000 рублей, может быть ограничивающим фактором для тех, кто нуждается в значительной финансовой поддержке;

Важно также отметить, что некоторые микрофинансовые организации предоставляют новым клиентам беспроцентные займы, что может быть привлекательным бонусом, а для постоянных клиентов могут быть доступны программы лояльности

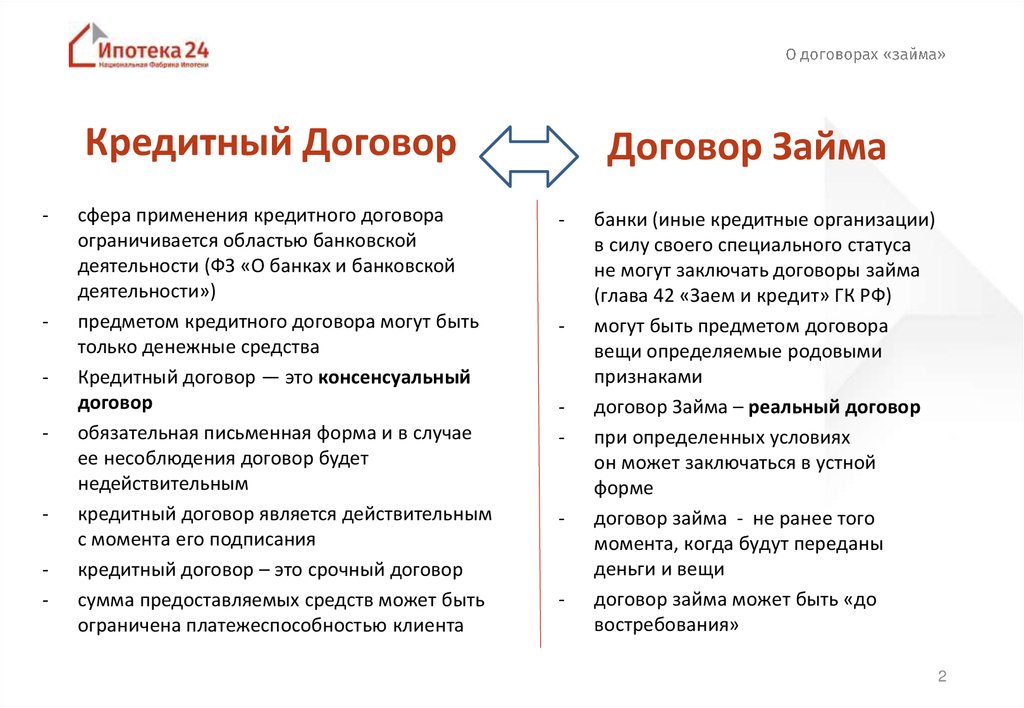

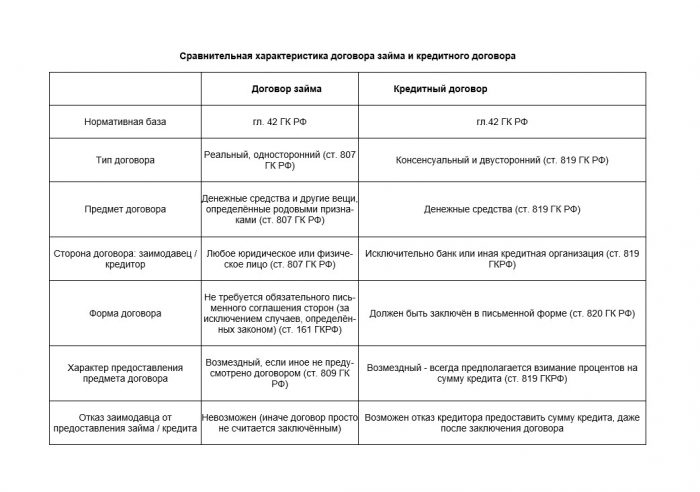

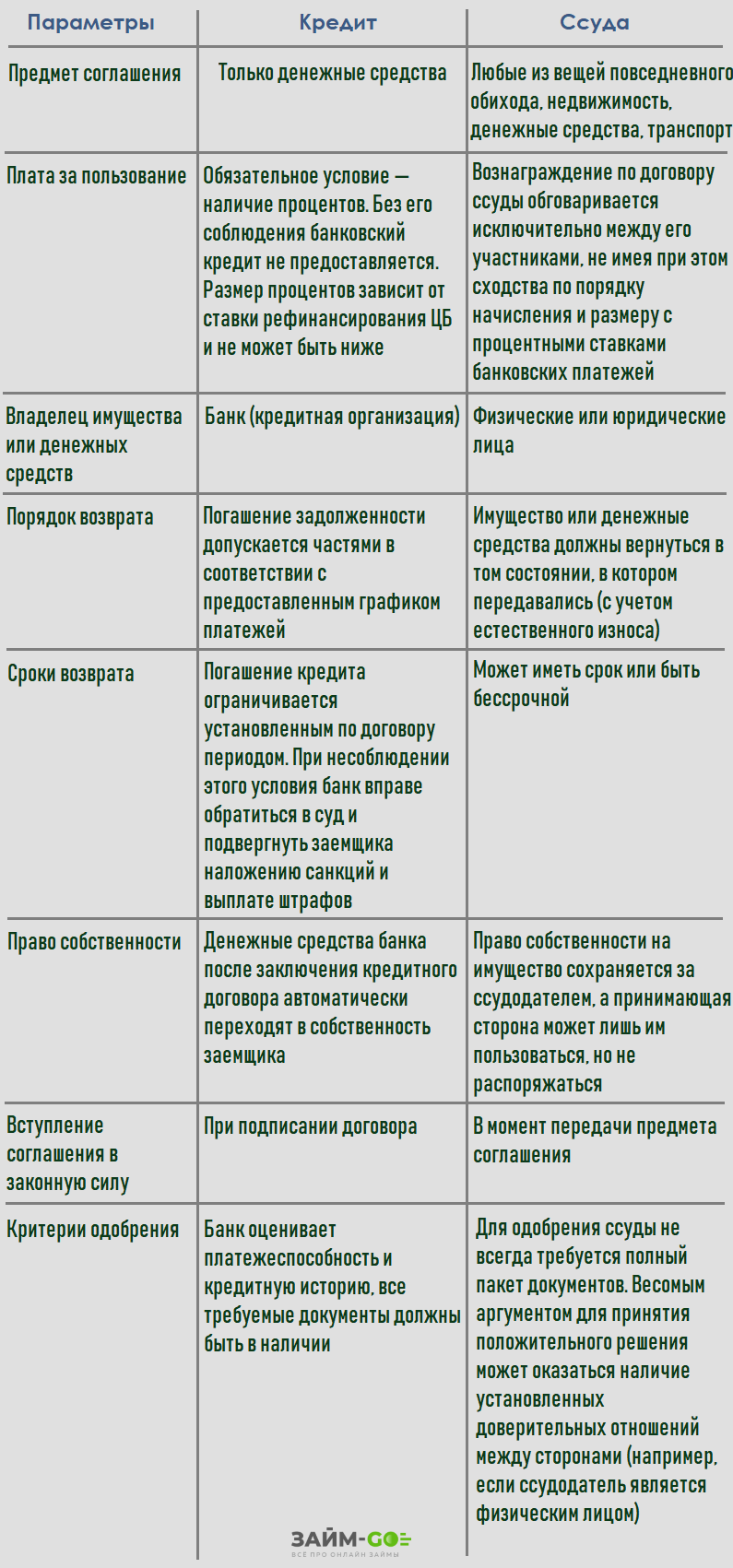

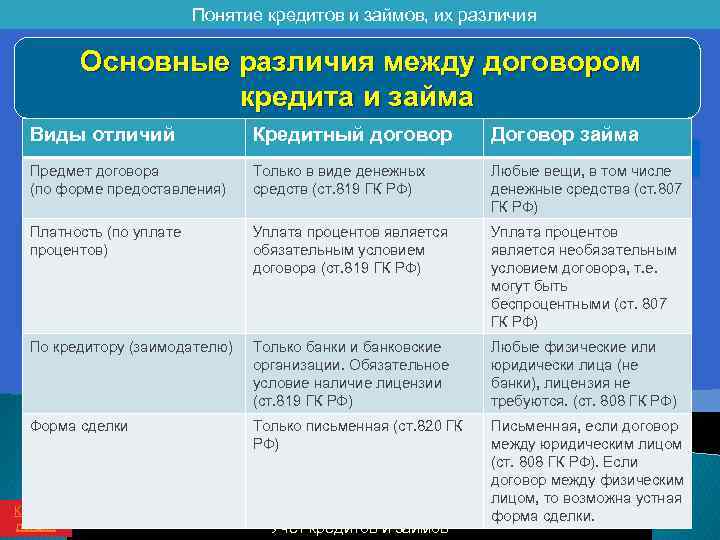

Тип договора и форма его заключения

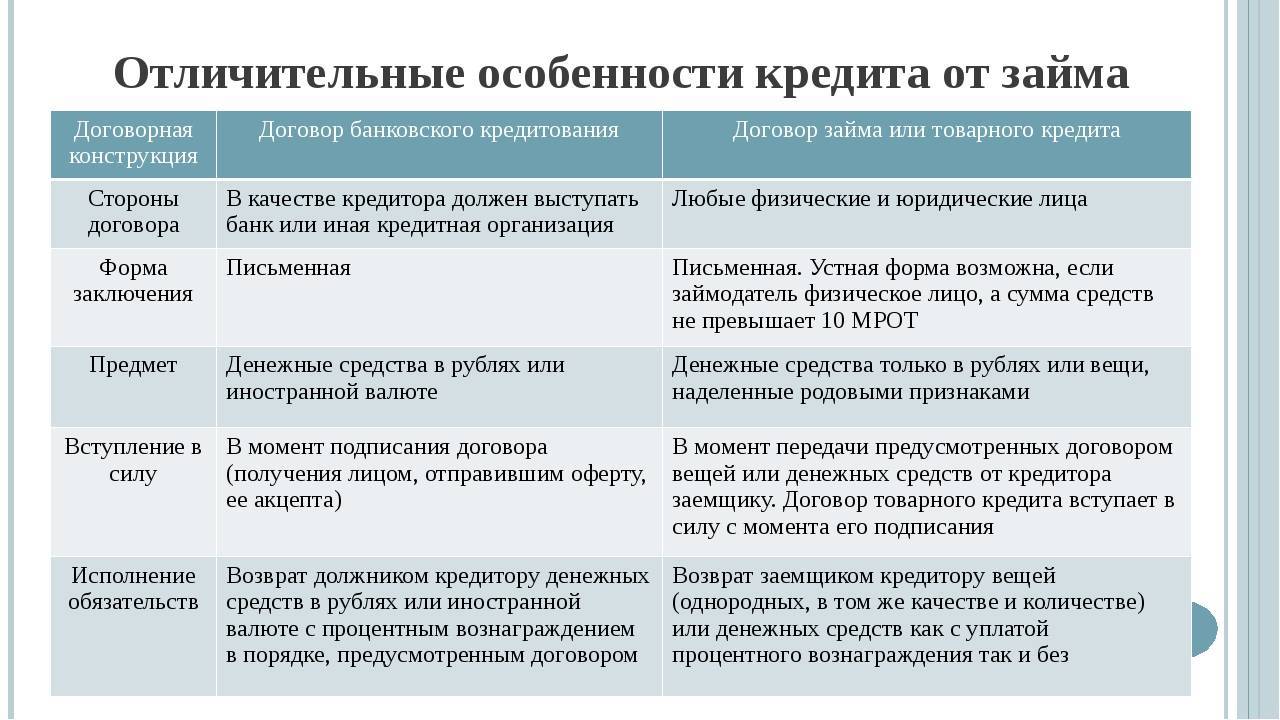

Кредитный договор все банковские учреждения обязаны заключать в письменной форме (статья 820 ГК РФ). Устные договоренности не допускаются. Причем к содержанию такого договора тоже предъявляется ряд требований.

Договора кредитования носят консенсуальный характер. То есть подобное соглашение вступает в силу с момента его подписания, а дата начала действия договора не зависит от факта выдачи денежных средств заемщику. Кроме того, в нем прописана обязанность кредитора предоставить деньги в долг. В порядке исключения допускается односторонний отказ кредитора от исполнения своих обязанностей по выдаче кредита, если после заключения соглашения стало доподлинно известно, что деньги не будут возвращены в срок.

Заем не требует обязательного документального оформления и может быть заключен устно. Тем более что взаймы чаще всего берут у родственников или хорошо знакомых людей, с которыми у заемщика давно сложились доверительные отношения. Но все-таки есть случаи, когда займы оформляются в письменном виде:

- Сумма одалживаемых денег весьма ощутима для займодавца, а если выразиться корректнее, если сумма займа превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда (статья 808 ГК РФ);

- Заем выдает юридическое лицо, например, МФО(та же статья);

- Займодавцем является гражданин, не состоящий с заемщиком в доверительных отношениях.

В последнем случае допускается составление не полноценного договора, а долговой расписки.

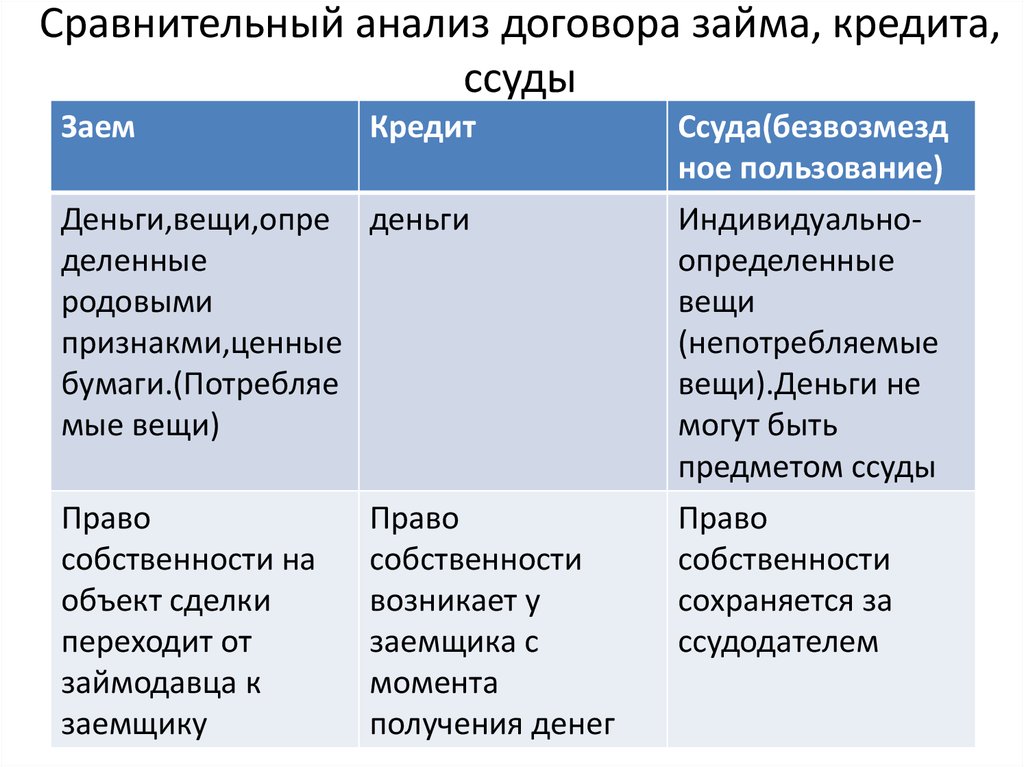

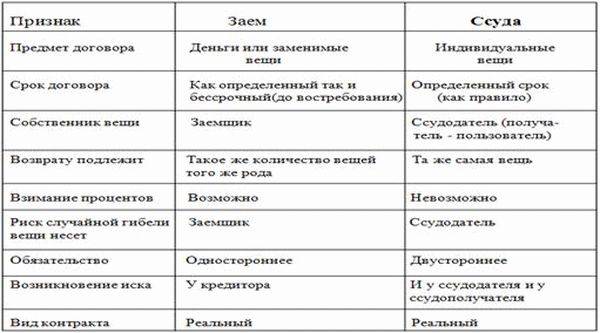

Договор займа относится к реальным, т.е. зависящим от факта выдачи денег или передачи вещи в пользование, и начинает действовать с момента такой передачи. Кроме того, подобный договор не устанавливает обязанность займодавца выдать деньги или передать вещь. Простыми словами – никто не обязан давать что-то в долг.

Что такое займ

Определение займа

Займ – это вид кредитования, при котором заемщик получает определенную сумму денег на определенный период времени. Заемщик обязуется вернуть деньги кредитору вместе с процентами за пользование займом. Обычно займы выдаются на небольшие суммы и на короткие сроки.

Как работает займ?

Займы могут выдаваться как физическим, так и юридическим лицам. Заемщик обращается к кредитору, заполняет заявку и предоставляет необходимые документы. Кредитор оценивает кредитный риск заемщика и принимает решение о выдаче займа. Если заявка одобрена, заемщик получает деньги на свой банковский счет или в виде наличных.

Преимущества займа

Одним из главных преимуществ займа является возможность быстрого получения денег в случае необходимости. Также займы обычно имеют более простые условия, чем кредиты, и не требуют залога или поручительства. Кроме того, при своевременном погашении займа заемщик может улучшить свою кредитную историю и получить более выгодные условия кредитования в будущем.

В целом, займ – это удобный и доступный способ получения финансовой помощи в случае необходимости. Однако необходимо помнить, что займы могут иметь высокие процентные ставки и быть не выгодными в долгосрочной перспективе. Поэтому перед оформлением займа необходимо внимательно ознакомиться с условиями кредитования и взвесить все свои возможности и риски.

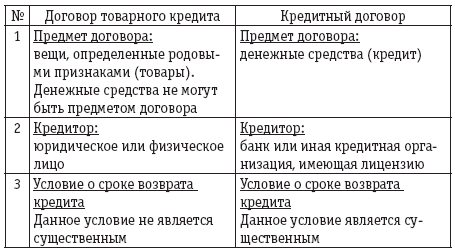

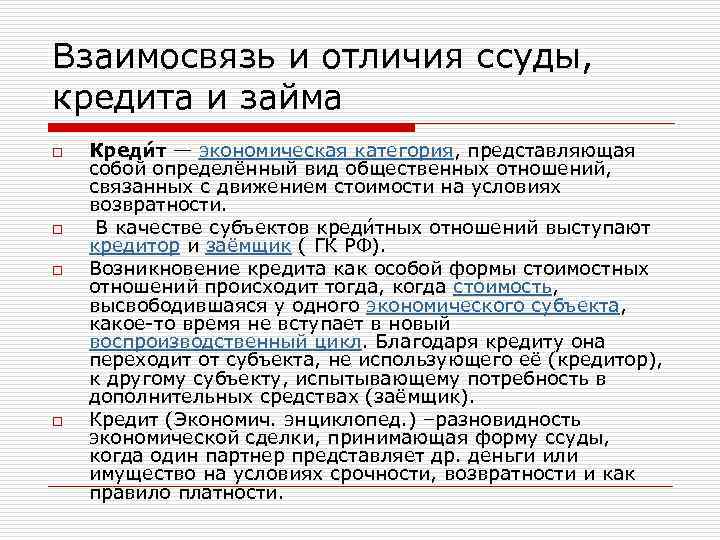

Кредит — понятие и нюансы

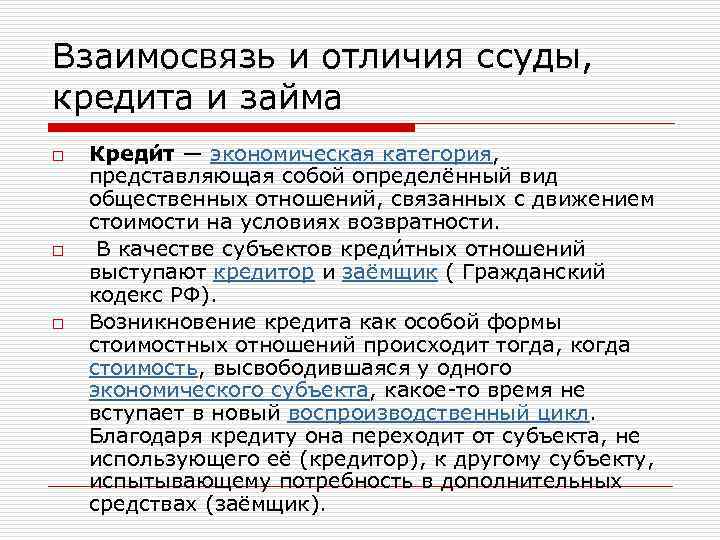

Кредит — тип экономических взаимоотношений, при котором кредитор выдает заемщику деньги в обмен на оплату или возмещение. Разница проявляется сразу — кредитование не имеет безвозмездной основы.

Еще одно отличие кредита от займа — оформить первый могут только организации с банковской лицензией от Центробанка России. Ключевые требования кредитного законодательства:

- Банки могут предоставлять населению и юридическим лицам один вид ценностей — деньги;

- Выдача денег производится на основании письменного договора, подписываемого обеими сторонами сделки (ст. 820 ГК РФ). Устные соглашения не имеют силы, независимо от суммы;

- Отказывать в оформлении кредита банки могут без объяснения причин.

Виды кредитов:

- Бизнес и потребительские (целевые, нецелевые) кредиты – организациям и населению соответственно;

- Ипотечные (жилищные) кредиты;

- Автокредиты.

При кредитовании в банке обязательно составляется график платежей. В документе четко прописываются сроки внесения, суммы ежемесячных платежей.

Как это работает? Процедура получения кредита

Когда клиент оформляет кредит в банке, кредитная организация открывает кредитную линию. Это означает, что клиенту предоставляется доступ к определенной сумме денег, которую он может использовать по мере необходимости в рамках установленных условий. Это происходит следующим образом:

1. Одобрение кредитаСначала клиент подает заявку на кредит в банк. После анализа кредитного рейтинга, финансового положения и других критериев, банк принимает решение о выдаче кредита.

2. Установление кредитной линииЕсли кредит одобрен, банк устанавливает лимит кредитной линии. Это максимальная сумма, которую клиент может получить в рамках этого кредита.

3. Доступ к средствамКлиент может пользоваться средствами, предоставленными банком, в пределах установленного лимита. Это можно сделать разными способами: снять деньги в банкомате, перевести на свой счет, оплатить товары или услуги с помощью кредитной карты и т.д.

4. Возврат кредитаКлиент обязан возвращать сумму кредита, а также уплачивать проценты по кредиту согласно условиям договора. Возврат средств обычно осуществляется по частям в течение установленного срока.

Важно помнить, что использование кредитной линии подразумевает начисление процентов на использованную сумму, поэтому рекомендуется использовать кредит с умом и своевременно возвращать средства

Условия и документы

Условия получения кредита в банке могут различаться в зависимости от конкретной банковской организации и типа кредита, который вы хотите получить. Однако обычно требуются следующие документы:

- Паспорт РФ – обязательный документ для всех заемщиков. Банк проверяет вашу личность и гражданство.

- Справка о доходах требутся в большинстве случаев. Это может быть справка с места работы, где указан ваш заработок, или налоговая декларация. Для предпринимателей может потребоваться справка из налоговой о доходах.

- Трудовая книжка может потребоваться для подтверждения вашего трудового стажа и стабильности доходов.

- В зависимости от типа кредита и банка могут потребоваться дополнительные документы, такие как справка о состоянии семейного положения, выписка из реестра недвижимости (например, для ипотечных кредитов), документы, подтверждающие собственность на автомобиль и т. д.

Помимо этого, банк оценивает и проверяет вашу кредитную историю. Если у вас хорошая кредитная история, это может положительно повлиять на одобрение и условия кредита. В противном случае, а также если у вас нет стабильного дохода, банк может потребовать залог или поручительство от другого лица.

Обратите внимание, что конкретные требования и условия могут варьироваться от банка к банку. Перед подачей заявки на кредит рекомендуется связаться с выбранным банком и уточнить документы и условия, которые необходимы для конкретного кредита

Сумма и процентная ставка

Банки предлагают разнообразные суммы кредитования, в зависимости от типа кредита. Например, потребительские кредиты позволяют получить сумму от нескольких тысяч до нескольких миллионов рублей. В то время как ипотечные кредиты охватывают более крупные суммы, достигая нескольких миллионов рублей. Это позволяет клиентам выбирать кредитный продукт, соответствующий их конкретным финансовым потребностям и целям.

Сроки кредитования также различаются в зависимости от вида кредита. Например, потребительские кредиты могут иметь сроки от нескольких месяцев до нескольких лет. Ипотечные кредиты, как правило, предоставляются на сроки от 10 до 30 лет.

Что касается процентных ставок, то они могут быть фиксированными (не меняются в течение срока кредита) или переменными (могут изменяться в зависимости от условий рынка или других факторов). Величина процентной ставки варьируется в зависимости от банка, вида кредита, а также кредитной истории и платежеспособности заемщика.

Важно помнить, что прежде чем брать кредит, рекомендуется тщательно изучить условия предоставления и внимательно ознакомиться с договором, чтобы избежать неприятных сюрпризов в будущем. Также рекомендуется сравнивать предложения разных банков, чтобы выбрать наиболее выгодные условия для своих потребностей