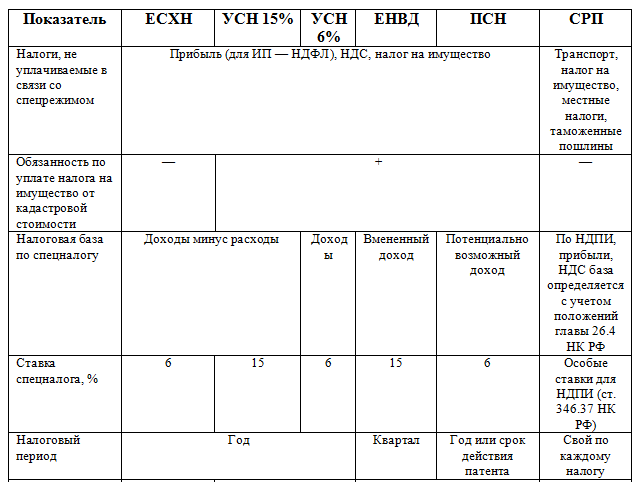

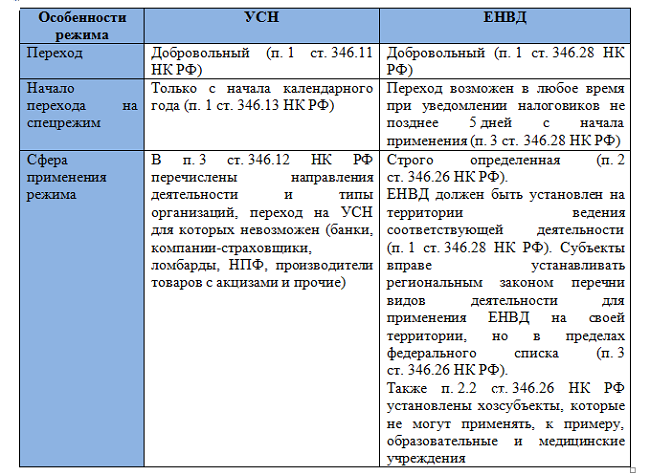

УСН и ЕНВД: что общего?

Для начала разберемся с особенностями каждого из режимов:

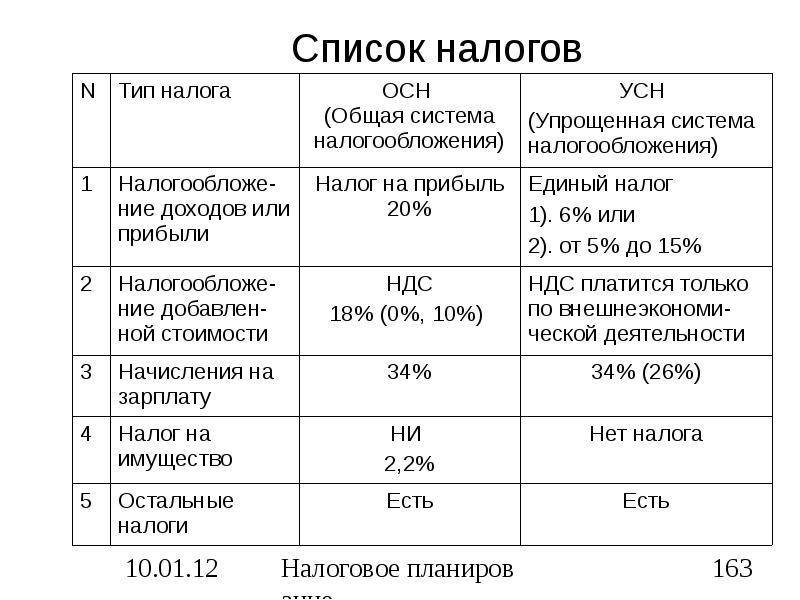

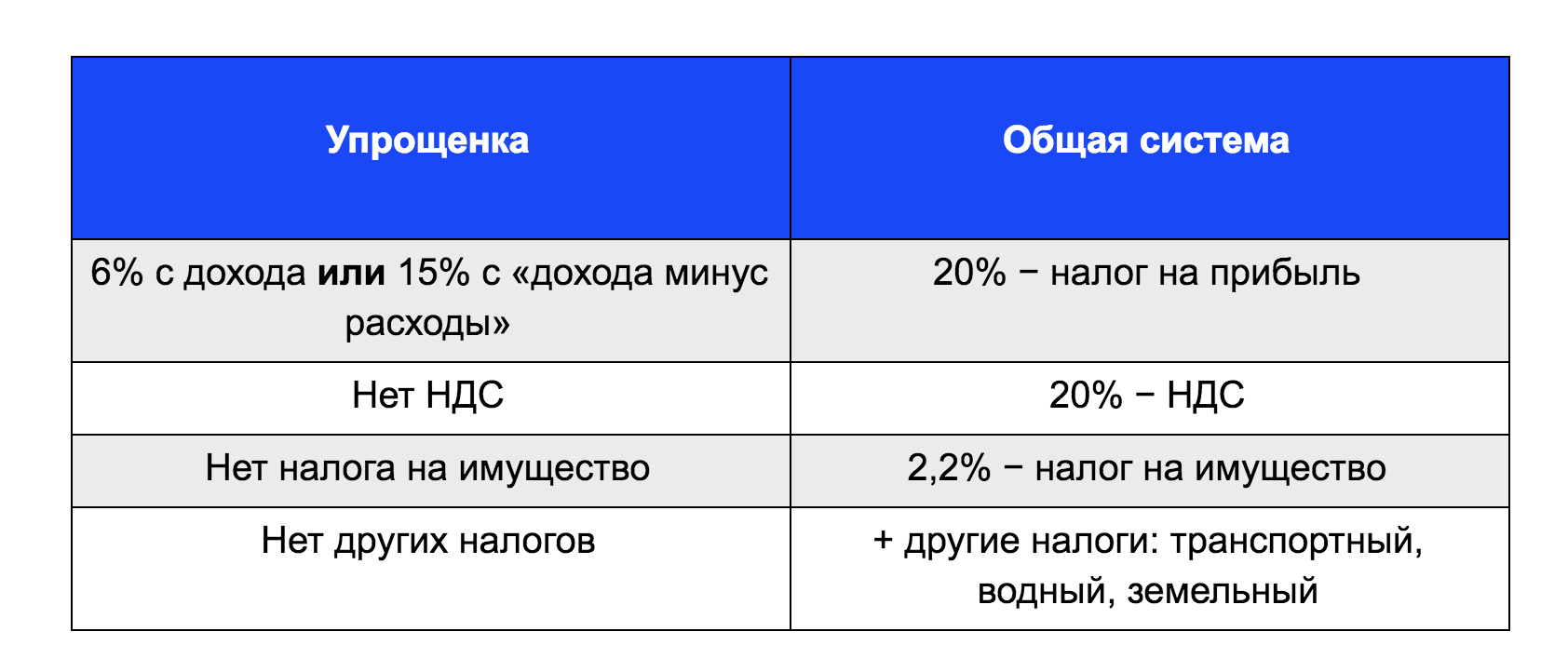

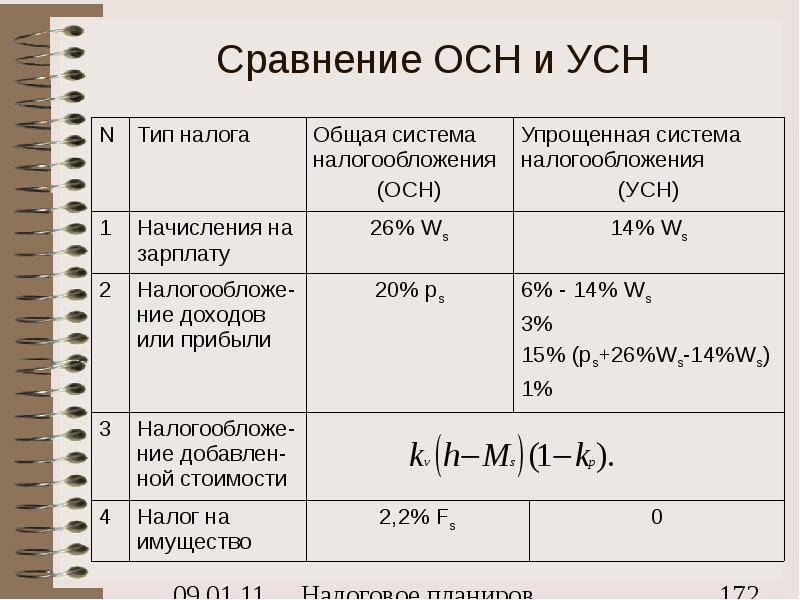

«Упрощенка» — особый вариант, подразумевающий объединение группы налогов в одну выплату. Здесь объединяется НДФЛ (для предпринимателей без работников), НДС (за исключением сделок по импорту), а также налоги на прибыли и имущество.

Единый налог (ЕНВД) — специальный режим, обеспечивающий экономию предпринимателю на целом ряде налогов. Особенность — в доступности только для конкретных направлений деятельности (прописаны в статье 346.26 НК РФ). Во «вмененке» плата взимается с предполагаемой прибыли, а реальный доход не сказывается на размере платежей.

Налоги УСН и ЕНВД — общие черты:

- Отчетность передается в упрощенной форме.

- Доступны при количестве работников до ста и определенном участии других организаций (до 25%).

- Не навязываются государством и выбираются самостоятельно.

- Нет необходимости платить НДФЛ (если ИП не имеет работников).

- Выплата аванса (для «упрощенки») и единого налога производится раз в квартал. Предпринимателю дается 25 дней для совершения платежа после окончания отчетного периода.

- При выходе из определенных для УСН и ЕНВД критериев компания или ИП автоматически переводятся на общую форму.

- Если ООО или ИП имеют работников, обязательна выплата акцизов, пошлин, а также различных налогов (на воду, транспорт, землю и прочих).

Что лучше выбрать?

Перед открытием ИП или по мере развития частной компании каждый бизнесмен сталкивается с выбором системы налогообложения.

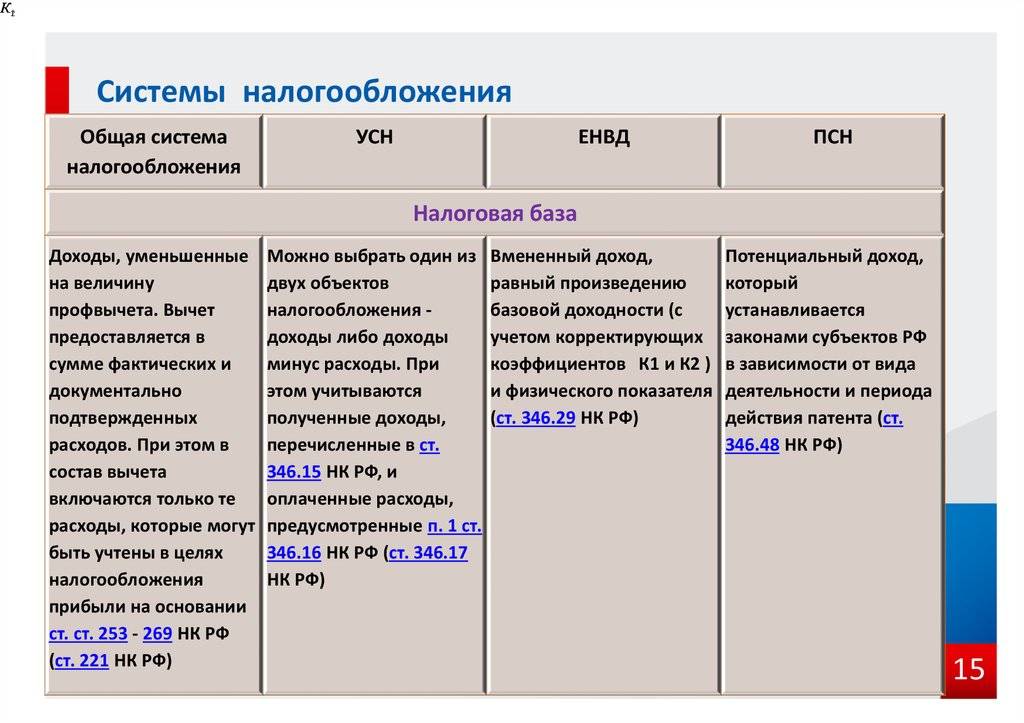

Существует пять режимов – ОСНО (общий), УСН (упрощенка), ЕНВД (вмененка), патент и ЕСХН (сельскохозяйственный). По данным Росстата, чаще всего предприниматели выбирают либо УСН, либо ЕНВД. В чем разница между двумя системами налогообложения, и какая выгодней для ведения бизнеса? От выбора зависит многое – налоговая нагрузка, которая ложится на предприятие и сложность бухгалтерского учета.

Однозначного ответа на вопрос, что выгодней упрощенный налог или вмененный, не существует. Предприниматель определяет систему налогообложения после тщательной оценки своего бизнеса. И если для опытных бизнесменов выбор не составит труда, в силу адекватной оценки прибыли и расходов компании, то новички могут столкнуться с трудностями. Неизвестно, как предприятие будет работать в разные сезоны, и какие дополнительные траты может потребовать деятельность. В этом случае следует руководствоваться бизнес-планом, опытом конкурентов и, конечно, базовыми знаниями о налогах.

ЕНВД – фиксированная налоговая ставка (вмененка). Доступен только для отдельных направлений деятельности, прописанных в ст. 346.29 НК РФ (пункт 3). Предполагает освобождение предпринимателя от целого ряда госпошлин, взамен на единственный, фиксированный на предполагаемую прибыль. Фактическая прибыль не влияет на расчет налога.

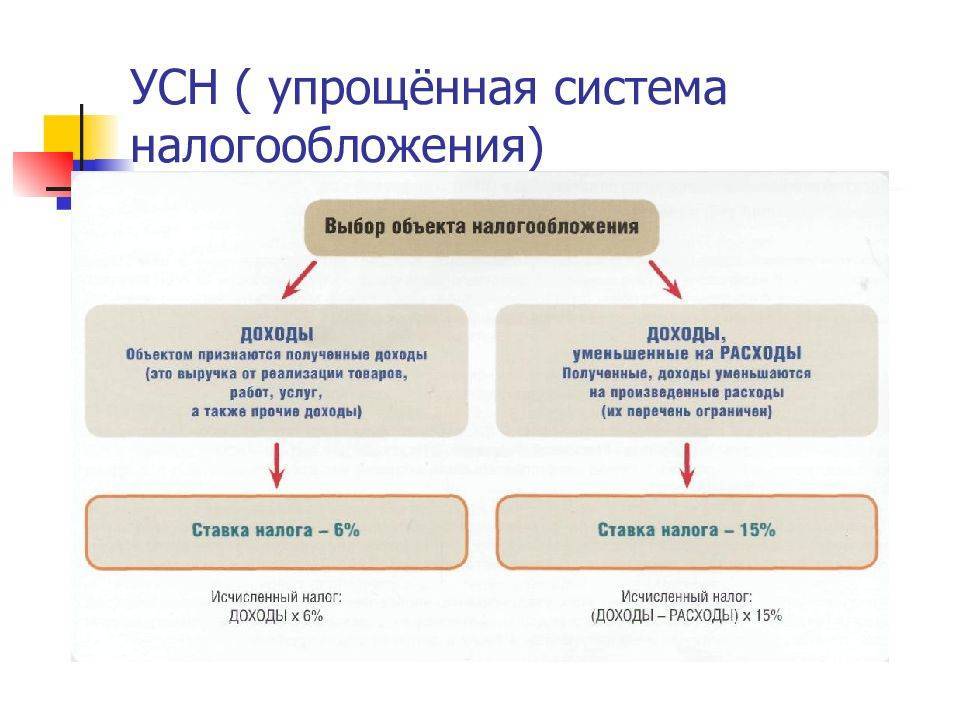

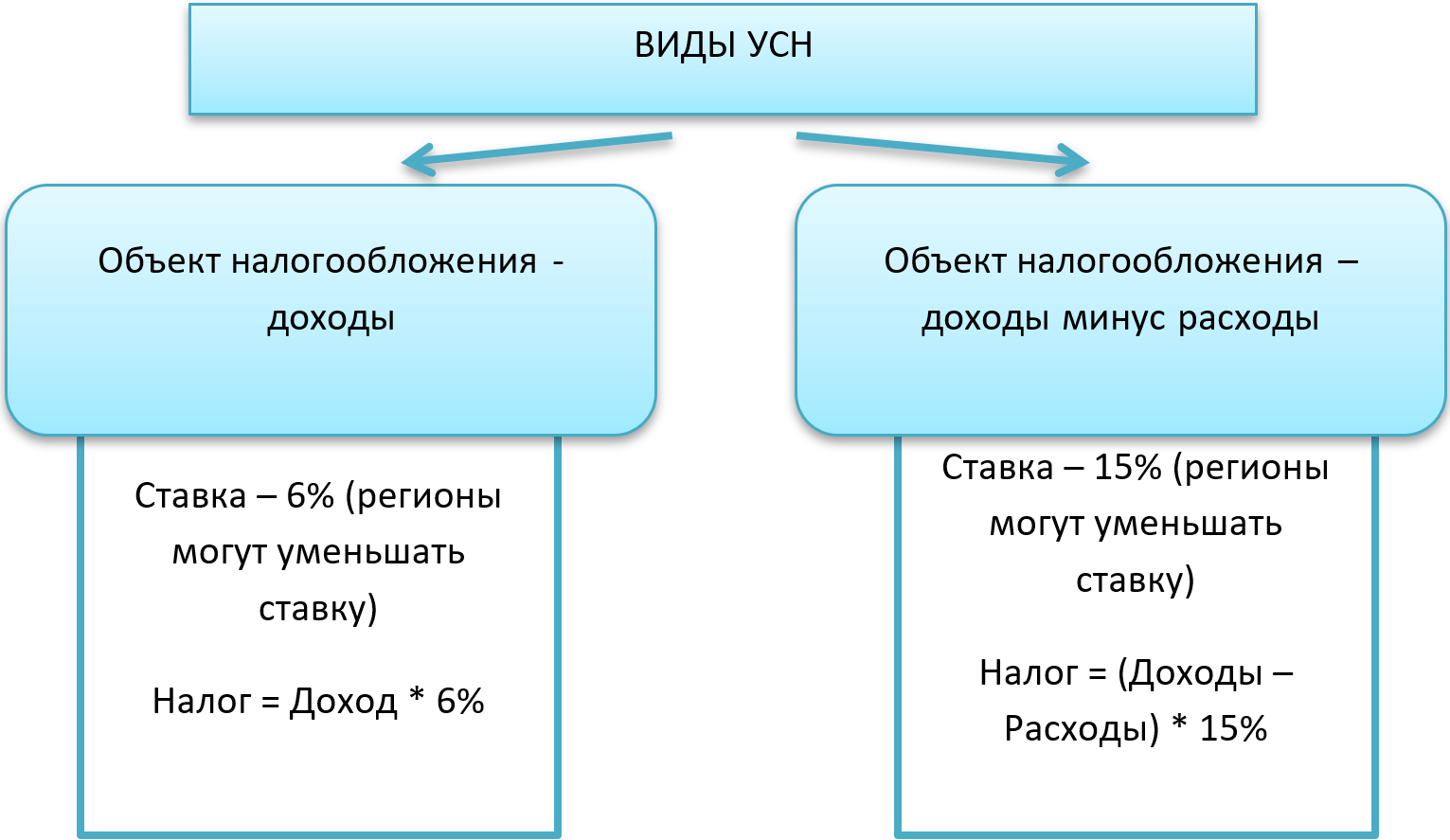

УСН – упрощенный режим налогооблажения, при котором предприниматель освобождается от уплаты ряда налогов, в частности НДФЛ, НДС (исключая импорт). Существует два варианта ставки:

- 6% на общую прибыль;

- 10-15% на разницу между прибылью и расходом.

Определить подходящую ставку достаточно просто. Следует оценить уровень официальных расходов. Если они составляют меньше 50% от прибыли, тогда выбирается режим 6%. В случае высоких расходов, 50% и больше от общей выручки, очевидно, что выгодней выбрать 15%.

Выбор, УСН или ЕНВД, становится первым этапом в развитие бизнеса и может меняться в зависимости от настоящих потребностей предпринимателя.

Кто может выбирать режимы?

Казалось бы, каждый предприниматель или руководитель ООО может выбрать тот налоговый режим, который считает для себя оптимальным. Но существуют определенные факторы, которые нужно обязательно учитывать при выборе системы. К списку определяющих параметров относят:

- Организационно-правовую форму (ООО или ИП);

- специализацию бизнеса или вид деятельности;

- количество сотрудников (в т.ч. ИТР и рабочих);

- размер прибыли, которую бизнес-единица получает;

- балансовую стоимость ОС, которые есть у фирмы;

- целевую аудиторию (тип поставщиков и партнеров);

- наличие ВЭД контрактов (экспорт/импорт);

- наличие льгот по налогам;

- частоту и равномерность получения прибыли;

- наличие базы для подтверждения на официальном уровне всех расходов;

- порядок оплаты взносов (страховых) как для ИП, так и для ООО;

- специфику фискальных режимов по регионам.

Как показывает практика, именно УСН и ЕНВД – это те два налоговых режима, которые отличаются простотой и понятностью, а также позиционируются как самые выгодные для представителей малого и среднего бизнеса.

Специфика бизнеса как основной фактор

Если вы занимаетесь выпуском и реализацией подакцизных товаров, то режим УСН вам не подходит. То есть, если ИП или ООО занимается выпуском алкоголя, табачных изделий, автомобилей, бензина или дизтоплива, от идеи перейти на «упрощенку» стоит отказаться сразу, поскольку по закону это не предполагается. На «упрощенку» нельзя перейти, если вы работаете в сфере банковского дела, нотариального, инвестиционного и так далее. Перечень всех видов бизнес-активности, при ведении которых перейти на УСН невозможно, указан в НК РФ.

Если бизнес-единица функционирует в сфере предоставления бытовых услуг, ветеринарии, общественного питания, автоперевозок и СТО, то эксперты советуют выбрать ЕНВД. «Вмененку» могут использовать и те компании, которые занимаются торговлей, но торговая площадь которых не превышает 150 кв. м. Лонг-лист всех видов бизнес-активности, при которых можно выбирать «вмененку», указан в НК РФ (п. 2 ст. 346.26). Уточненный в НК РФ список может быть уменьшен на уровне законодательства конкретного региона.

Касательно организационно-правовой формы компании режим «упрощенки» могут выбирать как ИП, так и ООО. Исключение составляют иностранные компании, госорганизации, бюджетные учреждения. В список исключений входят и те организации, в доле которых более чем на 25% принимают участие другие бизнес или госструктуры.

Режим ЕНВД могут выбирать и ООО, и ИП. Перейти на «вмененку» не могут компании, попадающие в категорию «крупнейших плательщиков налогов», а также компании, в которых есть доля других фирм, и она превышает 25%.

Схожи режимы по количеству работников, которое допускается. И при УСН, и при ЕНВД количество персонала компании не должно превышать 100 человек.

Не менее важный фактор, который определяет вид выбранного режима – это размер дохода, который получает ИП или ООО. При «вмененке» размер не ограничивается никакими законодательными нормами. Тогда как при «упрощенке» доход ООО не может превышать 45 млн. рублей. А вот для ИП таких ограничений нет. Хотя, если ИП в течение года получил прибыль, которая превышает сумму в 60 млн. рублей, то он автоматически теряет право на «упрощенку».

Критерии выбора

Чтобы ООО или ИП выбрали максимально правильный и выгодный для себя фискальный режим, нужно руководствоваться рекомендациями экспертов, и первая из них – это учитывать вид деятельности, который проводит бизнес-единица.

Так, если вы занимаетесь розничной торговлей, то можно выбирать и УСН, и ЕНВД. Если вы занимаетесь производством сельхозпродукции, то вам доступен только УСН. Ведь согласно НК РФ, компании, как и ИП, которые занимаются производством, выбирать ЕНВД не имеют права. Хотя, для того чтобы заниматься услугами производственного формата, ИП может купить специальный патент.

Что касается «доходного» лимита, то при ЕНВД его нет. Правда торговое предприятие может заниматься только торговлей в розницу, и никак не оптовыми продажами.

Выбирать УСН в формате «доходы – расходы» можно только в том случае, если с подтверждением расходов проблем не будет.

На конечном этапе выбора режима налогообложения стоит рассчитать фискальную нагрузку. Сделать это можно как самостоятельно, так и с привлечением консультантов.

Условия совмещения УСН и ЕНВД

УСН и ЕНВД – это два специальных режима, предназначенных для малого бизнеса. Обычно применяют один из них – тот, что больше подходит под конкретный бизнес и по которому налоговые затраты меньше.

Однако? при наличии нескольких видов деятельности возникает вопрос, можно ли совмещать эти два режима.

В статье (пункт 4) Налогового кодекса РФ отражены все условия такого совмещенного налогообложения:

- Вы осуществляете два и более видов деятельности;

- У вас в совокупности по всем видам этой деятельности менее 100 работников;

- Ваша годовая выручка менее 150 млн. руб. (при доходе более этой суммы теряется право на применение УСН);

- Стоимость имеющихся на балансе основных средств менее 150 млн. руб.;

- Если вы ООО, то в вашем капитале не должно быть доли других организаций более чем 25%;

- Ваша организация также не должна иметь никаких филиалов.

Рассмотрим это на примерах.

Пример 1. Совмещение УСН и ЕНВД невозможно

Вы индивидуальный предприниматель.

У вас только одна сфера деятельности – оказание ветеринарных услуг на дому клиента (при регистрации в налоговой вы указали только один код предпринимательской деятельности). Кроме вас, работают шесть человек: два диспетчера и 4 ветеринара, которые ездят по вызовам.

Ваша годовая выручка составляет 8 млн. руб. Годовые затраты (на ветпрепараты, специальные приборы, зарплату, социальные отчисления, бензин/проездной и т. д.) – 3 млн. руб.

Прибыль 5 млн. руб. (8 млн. руб.– 3 млн. руб. = 5 млн. руб.).

Вы можете выбрать или ЕНВД, или УСН-6 %, или УСН-15 %:

а) Прежде чем рассчитать сумму налога по ЕНВД, надо определить налоговую базу НБ:

НБ = 7 (количество ваших работников вместе с вами)*7500 руб. (базовая доходность на одного человека, согласно Налоговому кодексу РФ)*1,915 (коэффициент дефлятор на 2019 год)*0,47 (корректирующий коэффициент – свой для каждого региона и вида деятельности)*12 (число месяцев работы) = 567 032 руб.

Сумма налога по ЕНВД равна НЕНВД:

НЕНВД = 567 032*15 % = 85 055 руб.

б) Сумма налога по УСН-6% равна:

8 000 тыс. руб. (годовая выручка)*6 % = 480 тыс. руб.

в) Сумма налога по УСН-15 %:

5 000 тыс.руб. (прибыль)* 15 % = 750 тыс. руб.

Меньше всего налога надо уплатить по ЕНВД, поэтому стоит выбрать этот режим.

Пример 2. Совмещение УСН и ЕНВД возможно

Вы индивидуальный предприниматель и ведете свой бизнес в двух направлениях (при регистрации в налоговой у вас указаны два вида деятельности по ОКВЭД):

- Розничная торговля (продовольственный магазин с площадью торгового зала 100 кв. м, численностью работников 14 человек, основными средствами на сумму 10 млн. руб.; товарооборот (выручка) 22 млн. руб., общие затраты 13 млн. руб.)

- Производство хлебобулочных изделий на территории магазина (численность работников 5 человек, основные средства на сумму 3 млн. руб.; выручка 6 млн. руб., общие затраты 4,5 млн. руб.).

Рассчитаем совокупные характеристики, важные для выбора системы налогообложения:

- Общая численность работников по двум видам деятельности – 20 человек (менее 100 человек).

- Торговая площадь 100 кв. м (менее 150 кв. м).

- Общая стоимость основных средств 13 млн. руб. (менее 150 млн. руб.).

- Совокупная выручка – 28 млн. руб. (менее 150 млн. руб.).

Совокупные данные говорят, что вы имеете право применять специальные режимы налогообложения – УСН, ЕНВД.

Здесь может быть два варианта: первый – вы можете применять УСН и для торговли, и для производства; второй – вы можете использовать УСН для производства и ЕНВД для розничной торговли.

В таблице представлены расчеты по разным системам налогообложения для этих двух видов бизнеса (для ИП) в тыс.руб.

Примечание: если вы ИП без работников и находитесь на УСН-6%, то из годовой суммы налога можете вычесть 36 238 руб. – страховые взносы за себя. Если вы ИП-работодатель на ЕНВД, то смело уменьшайте налог на 50% за счет суммы взносов за себя и за своих работников.

Из таблицы видим, что при применении только одного режима УСН, сумма уплачиваемых вами налогов на оба бизнеса составит 1575 руб., при условии применения режима «Доход минус расход» и 1680 руб. – если вы используете УСН «Доходы».

Если же для торговли вы будете использовать ЕНВД, а для производства хлебобулочных изделий УСН-15 %, то вам придется уплатить только 845 руб. И вы на налогах сэкономите 730 рублей (1 575 – 845).

Достоинства УСН состоят в том, что налоговики редко осуществляют проверки предприятий на этом типе налогообложения.

Переход на УСН

Существует два варианта упрощённого режима налогообложения:

- Налог удерживается с доходов со ставкой 6%

- Налог удерживается с разницы между доходами и расходами со ставкой 15%

УСН могут применять как ИП, так и организации.

На ЕНВД размер налога, уплачиваемого в казну был фиксированный. Это означает что ведение записей о доходах и расходах было не обязательно. Упрощёнка же предполагает документирование деятельности, поэтому для принятия решения о переходе на УСН, в первую очередь, необходимо владение статистикой и конкретными показателями хотя бы на конец 2020 года.

| Код региона | Город | Ставка УСН «Доходы» | Ставка УСН «Доходы минус расходы» |

|---|---|---|---|

| 16 | Казань | 6% | 5% для отдельных категорий, 10% для остальных |

| 66 | Екатеринбург | 6% | 5% для отдельных категорий, 7% для остальных |

| 58 | Пенза | 1% | 5% для отдельных категорий |

| 61 | Ростов-на-Дону | 6% | 10% для малых предпринимателей, 15% для остальных |

| 74 | Челябинск | 3% для отдельных категорий | 10% для отдельных категорий, 15% для остальных |

| 54 | Новосибирск | 6% | 15% |

После этого необходимо рассчитать налоговую нагрузку, определив при этом какой из объектов налогообложения наиболее выгоден.

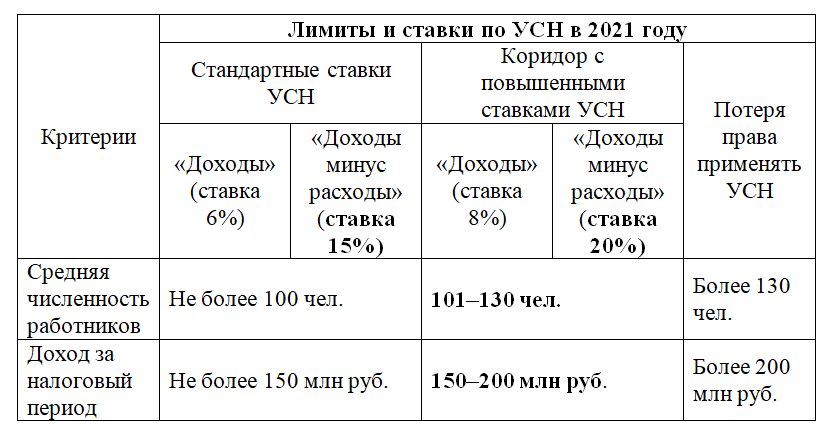

Кроме того, стоит учитывать наличие ограничений:

- Средняя численность штата ограничена 100 (130) сотрудниками за год или любой отчётный период.

- Максимальный доход за квартал не должен превышать 150 (200) млн. рублей

- Остаточная стоимость основных средств (ОС) по данным бухгалтерского учёта не должна превышать 150 млн. рублей (ИП не обязан указывать эти данные при переходе, однако после налоговая инспекция может проверить соблюдение этого условия).

- Организации не могут иметь филиалы.

- Доля участия других компаний в организации не должна превышать 25%.

Розничная торговля отвечает требованиям режима по видам деятельности, более того, на УСН нет запрета на реализацию маркированных товаров, а площадь торгового зала может быть любой.

При совмещении ЕНВД и упрощёнки предприниматель не обязан подавать никаких документов в ФНС, и после 1 января 2021 года он будет автоматически считаться применяющим УСН.

В общем случае понять выгодно или нет переходить на упрощёнку можно, руководствуясь данной таблицей.

| Объект налогообложения | Размер расходов | Рентабельность |

|---|---|---|

| Доходы минус расходы | более 60% от величины доходов | менее 25% |

| Доходы | менее 60% от величины доходов | более 40% |

В случае, когда рентабельность находится в интервале от 25% до 40%, отдельно стоит посчитать объём страховых взносов. Если он небольшой, то выгоднее выбрать УСН «Доходы минус расходы».

Розница здесь не является исключением. Если регулярные затраты на деятельность, например, закупка товаров для последующей реализации превышают 65%-70% от оборота, то лучше использовать УСН со ставкой 15%.

При УСН “доходы минус расходы” страховые взносы за сотрудников можно учесть в расходы и тем самым сэкономить, но не более 50% от суммы налога.

Следует помнить, что этот вариант режима предусматривает минимальный налог в размере 1% от прибыли, который платится в любом случае независимо от итогового финансового результата, то есть даже в случае убытков.

Во всех остальных случаях выгоднее применять УСН «Доходы», например при невысоких доходах, значительных отчислениях на страхование, убытках или простое, а также низкой доле расходов.

Пример расчёта налога

ИП на УСН занимается розничной торговлей в том же магазине площадью 50 кв.м. в Новосибирске, но уже располагая штатом сотрудников.

Он обязан платить:

- Взносы за себя и сотрудников на страхование

- Налог на УСН, зависящий от доходов

Все данные сведены в таблице

| Элемент | УСН «Доходы» со ставкой 6% | УСН «Доходы минус расходы» со ставкой 15% |

|---|---|---|

| Доход | 10 млн. рублей | 10 млн. рублей |

| Расходы (сумма всех) | Не учитываются | 6 673 874 рубля |

| Взносы за ИП | 40 874 рубля | 40 874 рубля |

| Заработная плата | 900 тыс. рублей | 900 тыс. рублей |

| Дополнительный взнос в ПФР | 97 тыс. рублей | 36 261 рубль |

| Страховые отчисления за сотрудников | 288 тыс. рублей | 288 тыс. рублей |

| Себестоимость товаров | Не учитываются | 5 млн. рублей |

| Аренда помещения | Не учитываются | 170 тыс. рублей |

| Годовые затраты на ОС | Не учитываются | 275 тыс. рублей |

| Минимальный налог 1% | Отсутствует | 100 тыс. рублей |

| Предварительная сумма налога | 600 тыс. рублей | 493 480 рублей |

| Итоговый размер налога | 300 тыс. рублей | 493 480 рублей |

В Новосибирске действуют общие ставки по УСН, поэтому такие расчёты можно обобщить на большинство регионов. Как видно УСН «Доходы» оказался выгоднее, хотя расходная часть больше 65%. Это связано с тем, что все страховые взносы в сумме превышают 400 тыс. рублей, а это большой объём, соответственно за счёт них на УСН «Доходы» налог может быть значительно уменьшен.

Заполнить заявление

Что собой представляет ЕНВД?

Под ЕНВД понимается единый налог на вменённый доход. Речь идёт об особом налоговом режиме, который вправе использовать предприниматели и организации при занятии конкретными видами деятельности.

Основная суть ЕНВД заключается в том, что неважно, какая у ИП или же у компании реальная прибыль. Доход вменяется (рассчитывается государством) на основе предположения того, сколько вы зарабатываете, исходя из количества работников и размера торгового зала

ЕНВД актуален до 2021 года. Впоследствии его планируют отменить. Кроме того, такой налоговый режим действует далеко не везде. Например, его нет в Москве.

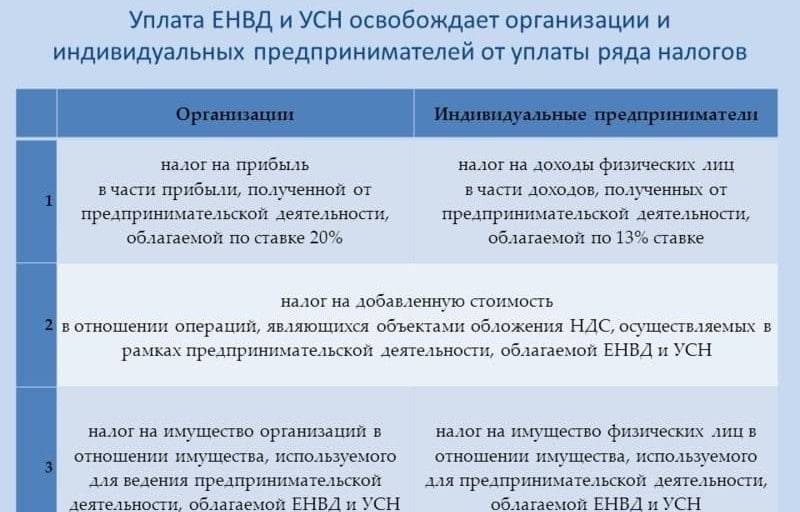

ЕНВД заменяет собой целый ряд других налогов, в частности, налог на прибыль для компаний и НДФЛ для ИП, НДС (за исключением экспорта), а также налог на имущество (кроме того, где налоговая база определяется по кадастровой стоимости). Но это касается исключительно лишь того, что связано непосредственно с видом деятельности. Если же организация занимается чем-то дополнительно, то ей придётся выплачивать по таким сделкам все соответствующие налоги.

Особенности ЕНВД

Его применение во многом зависит от региональных властей. Именно они принимают решение о том, на какие конкретно виды деятельности будет распространяться ЕНВД. Также местные власти влияют на размер платежа.

Предприниматель может прогнозировать свои расходы на налоги.

Система ведения налогового учёта становится более лёгкой. Однако ЕНВД не отменяет необходимости разбираться с бухгалтерской отчётностью.

Можно совмещать с другими налоговыми режимами на разные виды деятельности соответственно.

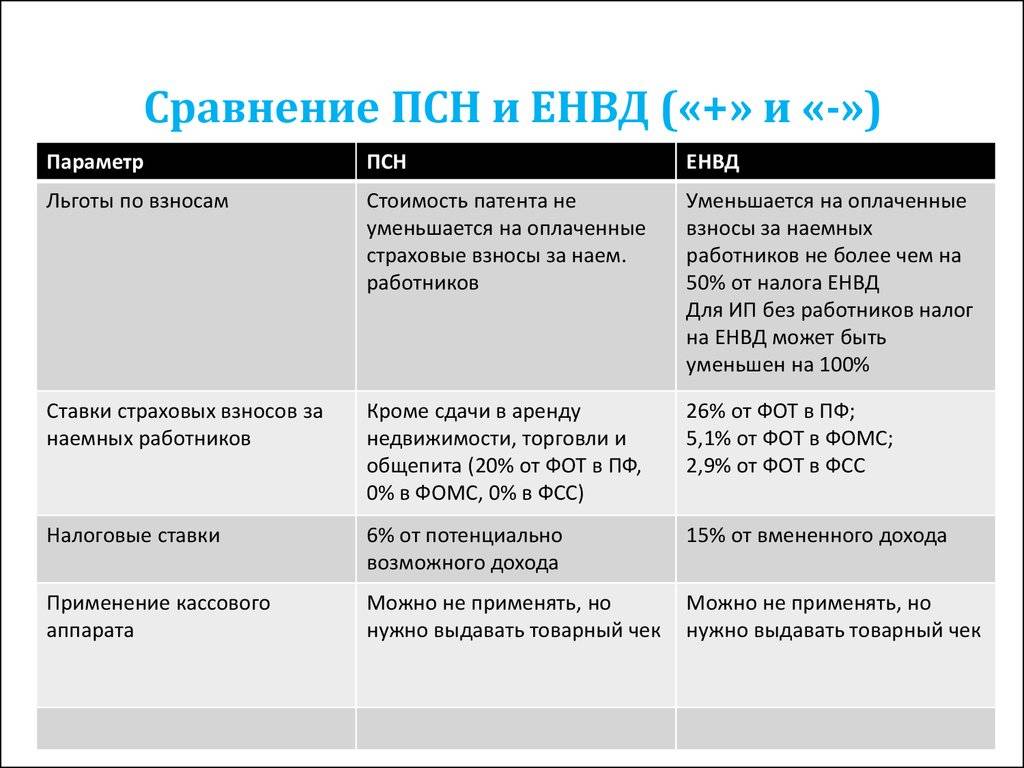

Есть определённые требования к тем, кто может использовать ЕНВД (в штате компании – не больше 100 человек, нельзя сочетать с патентной налоговой системой, доля участия других фирм не должна превышать 25%).

Стоит также иметь в виду, что ЕНВД означает выплату налогов всегда, вне зависимости от того, получила ли компания прибыль или ушла в убыток. Поэтому такой режим может быть невыгодным тем, кто долго простаивает.

Какой режим выбрать

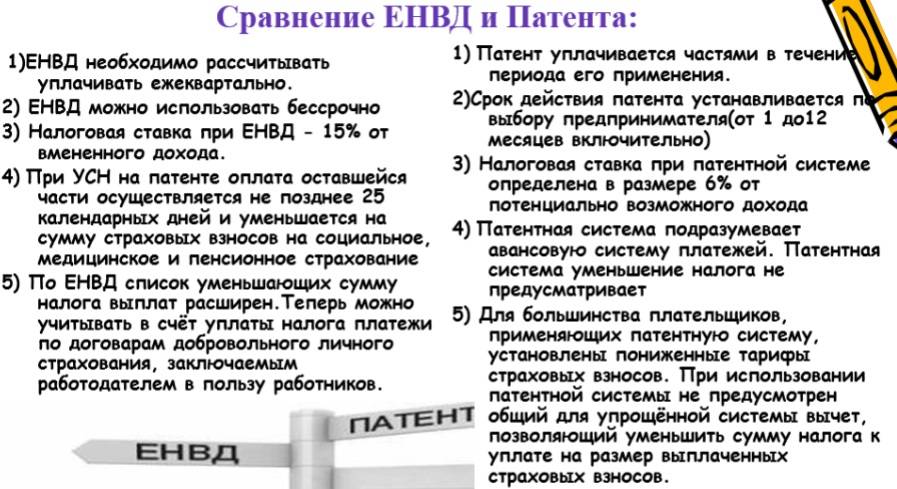

Теперь разберемся, что лучше для ИП УСН или ЕНВД? Вопрос довольно сложный и однозначного ответа здесь быть не может, ведь и та и другая система имеет определенные преимущества и недостатки. Рассмотрим, какие сходства имеют два режима:

- упрощенный порядок сдачи отчетности;

- освобождение от прочих налогов;

- у обоих режимов есть ограничения по численности штата до 100 человек;

предполагают платежи 4 раза в год (для УСН необходимо вносить авансовые платежи в бюджет в - течение года, которые вычитаются от налога по окончании отчетного периода);

Однозначно можно сказать, что данные режимы будут более выгодны для предпринимателя по сравнению с ОСНО. Теперь есть смысл рассмотреть разницу;

- по ЕНВД вы платите фиксированную сумму, если не приобретаете дополнительные физические показатели, по УСН сумма полностью зависит от прибыли;

- по ЕДВН не обязательно иметь рассчетно-кассовое оборудование, для УСН обязательно;

перейти на ЕНВД можно с любого месяца в течение года на УСН только по окончании года; - для ЕНВД есть список видов деятельности, которая подходит под данную систему.

Если говорить о том, упрощенка или вмененка что выгоднее для ИП, то решение должен принять только сам предприниматель. Для начала стоит рассчитать предполагаемый доход от вашего вида деятельности, например, если вы проводили маркетинговое исследование, и вам удалось выявить какую прибыль в среднем имеет предприятие в данной отрасли, а также насколько конкурентоспособным будет ваше предприятие, вы можете в цифрах посчитать и тот и другой налог, чтобы выбрать более выгодный вариант.

Кроме того, стоит учитывать, что ЕНВД вы будете платить фиксированную сумму ежемесячно, независимо от того, заработали вы эти деньги или нет, и даже если вы приостановили бизнес или вовсе отказались от предпринимательства, пока не ликвидируете предприятие. Кстати, ЕНВД невыгодно для сезонной прибыли, то есть для того предприятия, которое получает большую часть прибыли в определенный сезон. Все же на начальном этапе разумнее выбрать УСН, потом вы можете перейти на ЕНВД.

Таким образом, обе системы налогообложения являются самыми выгодными для индивидуальных предпринимателей, то есть однозначно сказать, что нужно выбрать невозможно. Многое зависит от выбранного направления деятельности и сезонности работы. Но при большом желании вы можете самостоятельно произвести расчеты, и для себя выбрать ту систему, которая будет выгоднее.

https://youtube.com/watch?v=h4qHmohVTKM

Одновременное использование двух систем

Совместить две системы в одну возможно, однако для этого потребуется письменное заявление, в котором будет аргументирована необходимость такого действия. Требуется указать принципы, согласно которым в организации или в деятельности конкретного предпринимателя будет распределяться основная работа. Нужно также указать, как совмещение систем отразиться на дальнейших сделках и проводках.

Что касается оповещения об этом решении налоговых органов, то здесь все так же просто:

Что касается оповещения об этом решении налоговых органов, то здесь все так же просто:

- Если изначально применялся УСН: налоговая должна быть оповещена в течение пяти рабочих дней по формально-определенной форме. Исчисление срока начинается с момента начала деятельности, которая попадает под действие ЕНВД.

- Если изначально применялся ЕНВД: оповещение должно быть произведено до конца года, так как начать работу по УСН допускается только со следующего года.

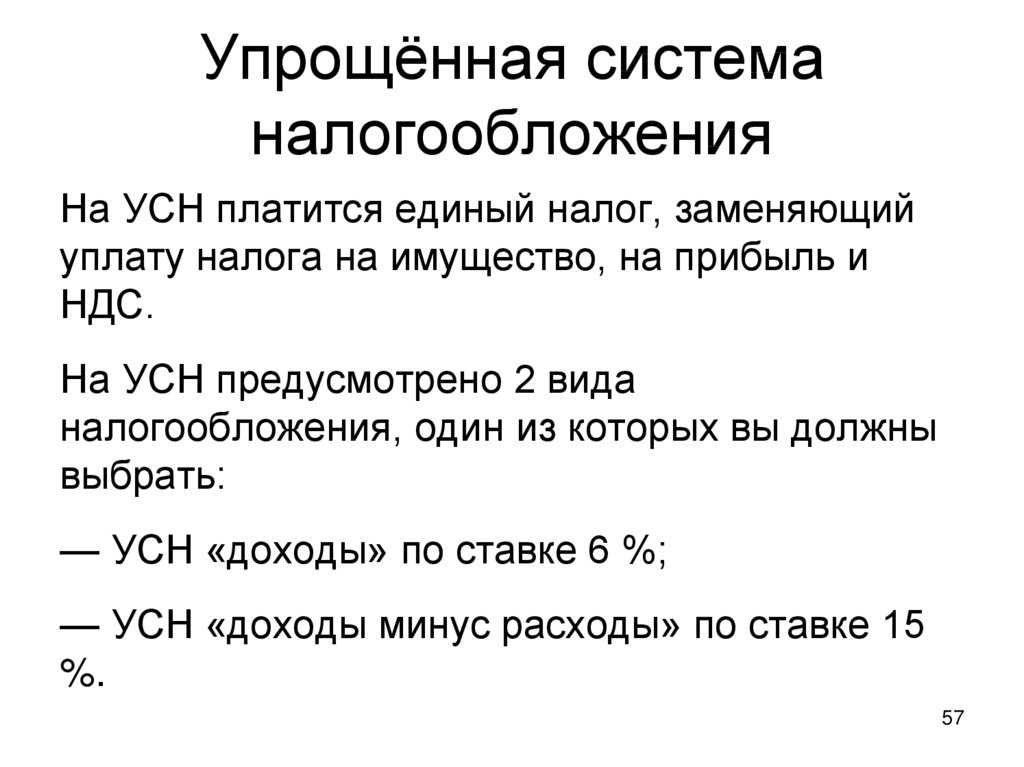

Что такое УСН — упрощенка

УСН — это упрощенная система налогообложения. Она “упрощена” тем, что отчитываться по ней надо всего 1 раз в год. Налог по упрощенке — единый, он заменяет собой:

- НДС, кроме импорта.

- НДФЛ — в отношении доходов от предпринимательской деятельности.

- Имущественный налог, кроме объектов недвижимости, которые включены в перечень, определяемый в соответствии с , как кадастровая стоимость.

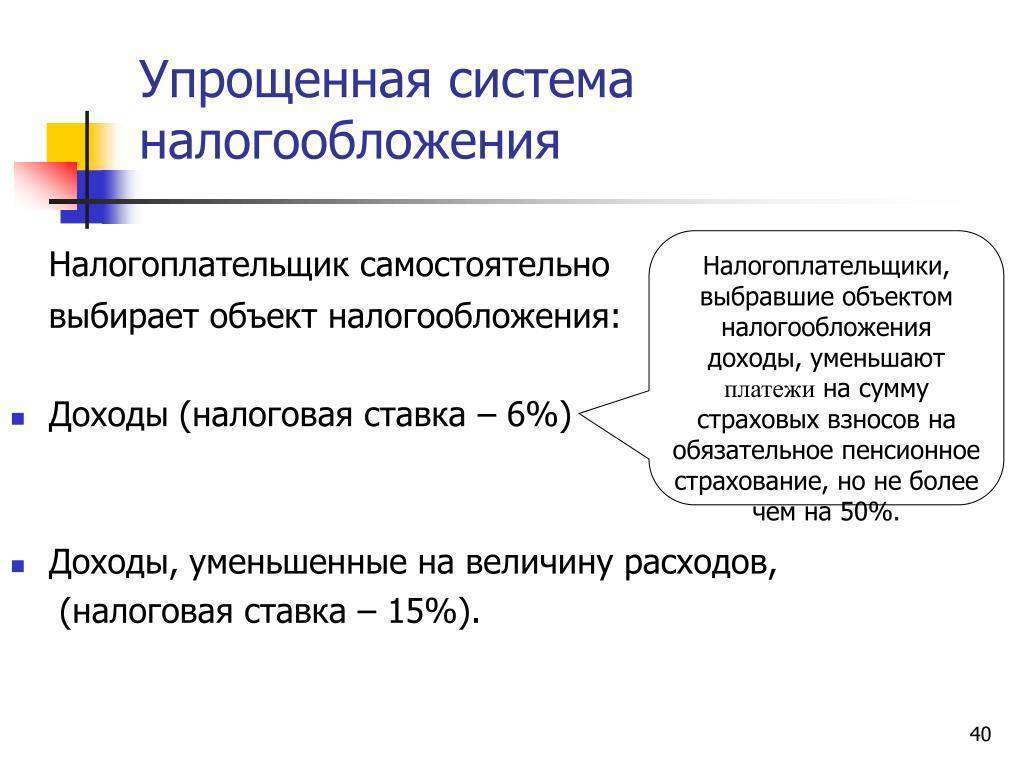

На упрощенке вы можете выбрать режим налогообложения:

- УСН 6% доходы — на этом режиме вы будете платить со всех доходов(поступающих денег) 6%.

- УСН 15% доходы минус расходы — на этом режиме вы будете платить 15% с разницы между доходами и расходами. Только учитывайте, что перечень расходов, на которые можно снизить налогооблагаемую базу является закрытым, и регламентируется п. 1 ст. 346.16 НК РФ.

УСН 6% — легок в расчете. При его применении у вас есть возможность снизить налоги на сумму страховых взносов за себя или сотрудников. Сделать это можно в случае уплаты их в расчетный (налоговый) период, т.е. период за который вы платите налог. Если на ИП нет работников, то налог можно уменьшить на 100% уплаченных страховых взносов. Если работники есть, то налог можно уменьшить не более чем на 50%.

УСН 15%- более сложный в расчете налога, так как предполагает учет конкретного перечня расходов, для уменьшения налогооблагаемой базы. Он выгоден в тех случаях, когда для осуществления деятельности вы несете большие затраты, более 60-70% от дохода.

А также на УСН 15%, действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% от годового дохода, уплачивается минимальный налог в размере 1%.

Доход — это все поступления денежных средств, полученные физическим или юридическим лицом за определенный промежуток времени.

При выборе одного из режимов, вы не сможете поменять его в течение года на другой. Смена системы налогообложения на УСН (любой из режимов) возможен только со следующего года. Заявление налоговая принимает до 31 декабря текущего года.

При этом помните, что подача заявления и переход — это разные понятия, если вы неправильно составите заявление, или нарушен один из пунктов, позволяющий переход на УСН — налоговая может вам отказать. А если вы подали заявление слишком поздно и не успеете в срок исправить ошибки, то придется ждать еще один год для перехода. Поэтому подавайте заявление заранее.

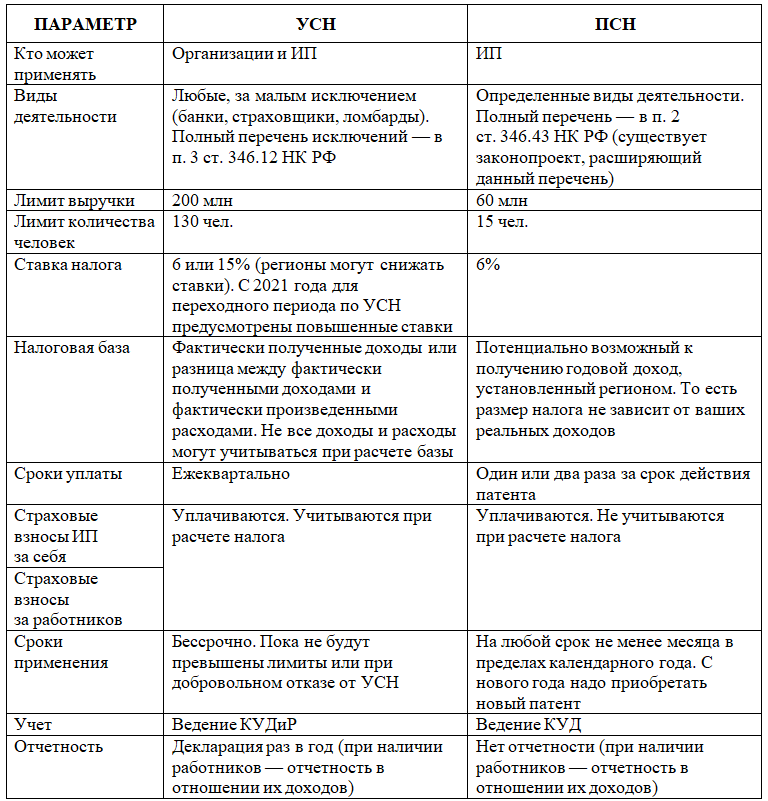

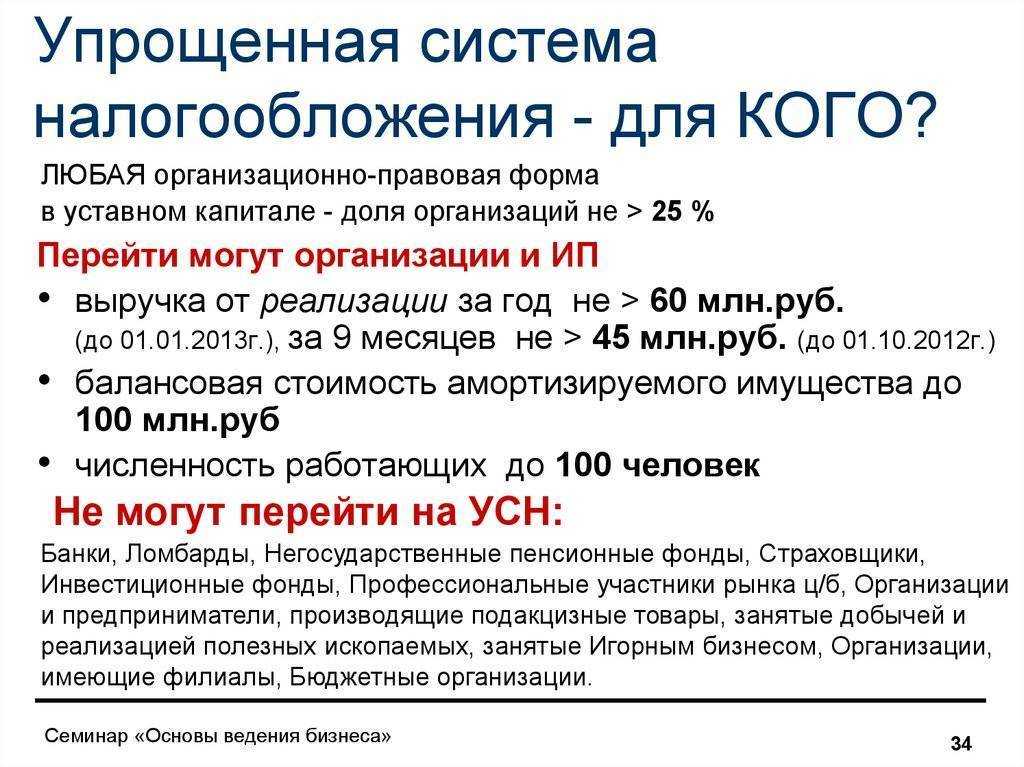

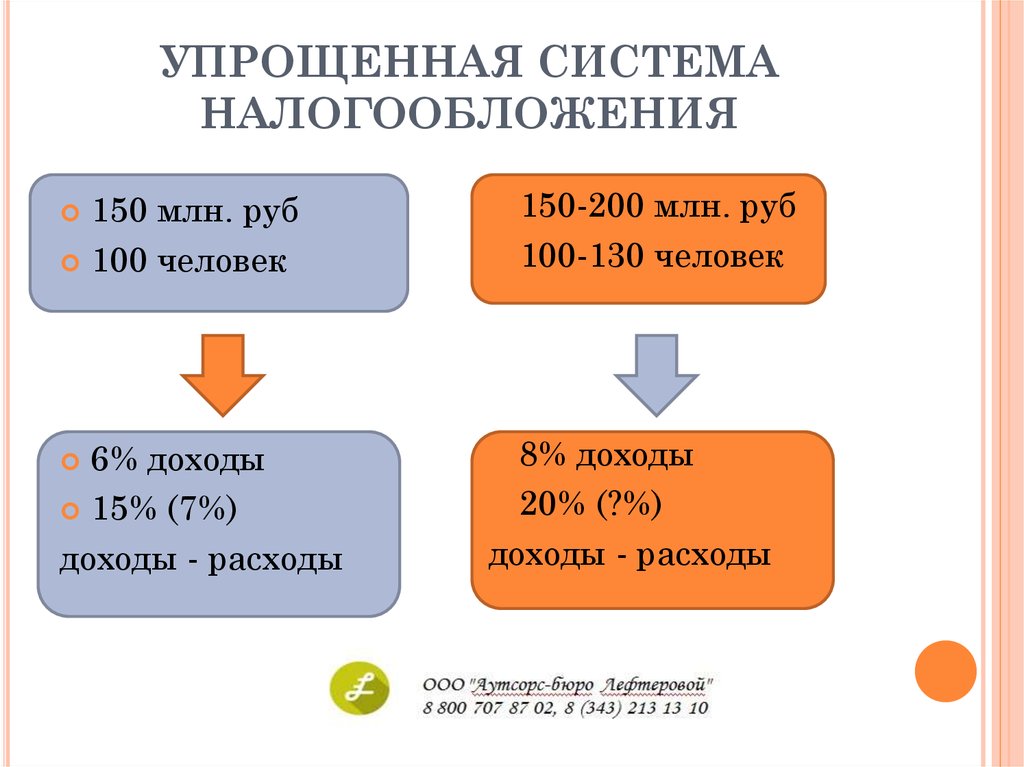

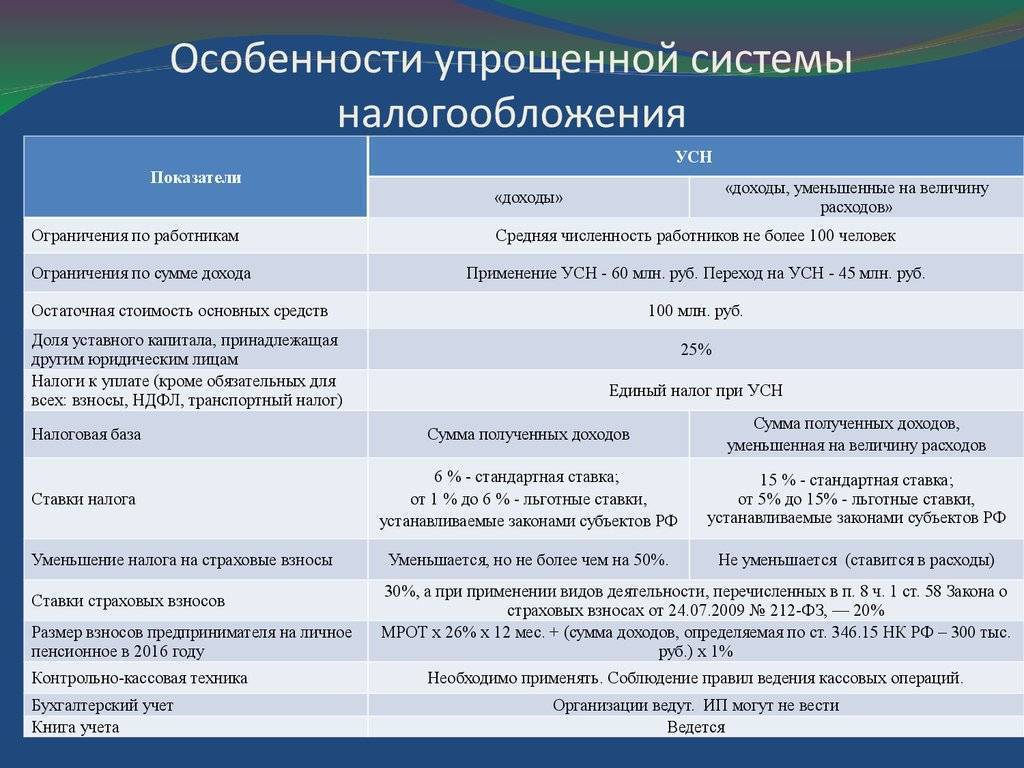

На упрощенке есть ряд ограничений, которым нужно следовать, чтобы иметь право использовать этот режим:

- Лимит на доходы — 150 млн в год.

- Лимит на величину основных средств — не более 150 млн ₽ в год.

- Количество сотрудников: до 100 человек.

При нарушении одного из этих пунктов вы не имеете права применять упрощенку.

А также есть перечень налогоплательщиков, не имеющих право применять УСН, указанные в п.3 ст. 346.12, например: банки, ломбарды.

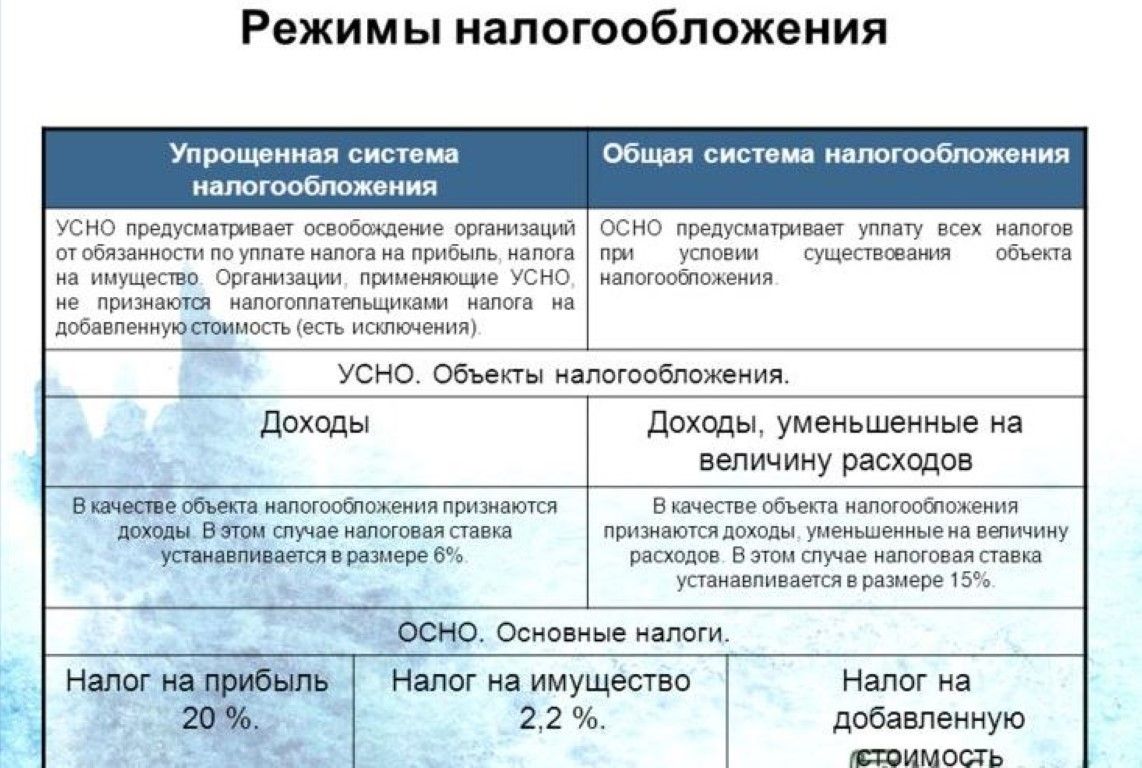

Что собой представляет УСН?

Под УСН понимается упрощённая система налогообложения. Это специальный налоговый режим, который используется представителями малого и среднего бизнеса. Благодаря ему можно снизить нагрузку на компании и индивидуальных предпринимателей.

УСН заменяет собой ряд налогов. В частности, при нём не нужно выплачивать налог на недвижимое имущество, за исключением сборов с собственности, где налоговая база вычисляется по кадастровой стоимости. Он также заменяет собой выплату НДС (не касается импорта) и налог на прибыль (кроме того, что контролируется иностранными фирмами, а также связано с определёнными видами долговых обязательств).

При УСН налогоплательщик сам выбирает, что взять в качестве объекта. С чистой прибыли нужно выплачивать 15%, с оборота – 6%. Но размеры ставок могут снижаться для отдельных субъектов РФ.

Обратите внимание: нельзя использовать сразу 2 ставки или же чередовать их. Переход возможен на следующий год, но только если налогоплательщик успеет подать соответствующую заявку до 31 декабря

Особенности УСН

Упрощённая система ведения учёта. Для налогового учёта используется Книга учёта доходов и расходов (КУДиР). Компаниям также нужно вести бухучёт, а вот индивидуальные предприниматели на данном режиме освобождены от этой обязанности.

Довольно низкая налоговая нагрузка, в особенности по сравнению с общей системой налогообложения.

Если налогоплательщик выбрал вариант ставки с общего оборота, то у него будет намного меньше проблем с налоговой и не возникнет необходимости обосновывать свои расходы. То есть камеральная проверка проходит в таком случае гораздо спокойнее.

Что такое ЕНВД — вмененка

ЕНВД — единый налог на вмененный доход. Сокращенно эту систему называют “вмененка”.

Вменять — означает обязывать. Т.е. государство определило средние показатели по видам деятельности и само определило базовую доходность, по которой рассчитывается налог.

На этой системе ваш налог не будет зависеть от фактической вашей прибыли, тут важны физические величины, такие как — количество сотрудников, квадратных метров площадей или количество автомобилей, аппаратов и т.п. А также коэффициенты, которые ежегодно устанавливаются Минэкономразвитием РФ и местными властями.

Если вы на ЕНВД — необходимо платить налог независимо от того есть ли доход!

Расчет налога более сложный, чем на УСН и производится по формуле:

БД * ФП * К1 * К2 * 15% = сумма вмененного налога в месяц

Где:

- БД — Базовая доходность в месяц на единицу физ.показателя, размер закреплен в

- ФП — физический показатель(кол-во работников, торговых автоматов, посадочных мест и т.п.)

- К1 — коэффициент-дефлятор, устанавливается ежегодно по приказу Минэкономразвития РФ

- К2 — коэффициент, учитывающий особенности ведения предпринимательской деятельности (ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности и пр.) Его устанавливают местные власти. Ставка варьируется от 0,005 до 1.Узнать ставку можно на сайте налоговой, установив свой регион.

- 15% — установленная ставка налога.

Ограничения на ЕНВД:

- Количество сотрудников не может превышать 100 человек.

- Площадь торгового зала не может превышать 150 кв.м.

На ЕНВД, так же как на УСН 6% можно уменьшить налог на сумму уплаченных страховых взносов — до 50% если на ИП есть сотрудники, и до 100% если сотрудников нет. При этом уплата взносов должна быть в отчетном периоде, за который уплачивается налог.

Применять ЕНВД можно только на :

1) Оказания бытовых услуг.

2) Оказания ветеринарных услуг.

3) Оказания услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств.

4) Оказания услуг по аренде мест для стоянки и хранения автомототранспортных средств (за исключением штрафных автостоянок).

5) Оказания автотранспортных услуг по перевозке пассажиров и грузов. При условии наличия не более 20 транспортных средств.

6) Розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

7) Розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

8) Оказания услуг общественного питания (не более 150 квадратных метров по каждому объекту организации общественного питания).

9) Оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

10) Распространения наружной рекламы с использованием рекламных конструкций.

11) Размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств.

12) Оказания услуг по временному размещению и проживанию (общая площадь не более 500 квадратных метров).

13) Оказания услуг по передаче во временное владение и (или) в пользование торговых мест.

14) Оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

ЕНВД можно применять не во всех регионах, в Москве, например, применять его нельзя. А также поднимается вопрос о закрытии данной системы налогообложения.

Срок действия ЕНВД продлен до 01 января 2021 года. После этого, возможно, продления не будет. Ранее предполагалось, что система налогообложения в виде ЕНВД будет отменена с 1 января 2018 года.

На чем остановиться

УСН или ЕНВД – что выгоднее? На самом деле ответить на данный вопрос не так просто, как кажется. Из всего вышесказанного следует, что изучаемые режимы имеют много общего. Несмотря на это, каждый предприниматель должен решить для себя, на чем конкретно ему остановиться.

“Упрощенка” доходы, которые реально получил гражданин, облагает налогами в том или ином размере. Если человек планирует работать “на себя”, без сотрудников и особых трат, ему идеально подходит УСН 6%. При небольших доходах в принципе рекомендуется использовать данный режим налогообложения. Планируются значительные расходы? В таком случае предпочтение лучше отдать УСН “доходы-расходы”.

ЕНВД зачастую принимается ИП, которые имеют в подчинении сотрудников. Кроме того, многие отдают предпочтение данной системе тогда, когда ее в принципе разрешено применять

Если человек получает значительную прибыль, можно обратить внимание на “вмененку”. Ведь размер налога от реального дохода не зависит

На практике все чаще встречаются предприниматели с упрощенной системой налогообложения. Значительным ее преимуществом является отсутствие бумажной волокиты. Раз в год подать налоговую декларацию не так трудно. “Вмененка” для ИП тоже характерна, но только если оформить ее разрешено на выбранную деятельность в том или ином регионе.

Что относительно выбора налогообложения советует налоговая? “Упрощенка” подойдет тем, кому хочется платить налог от реального дохода, не задумываясь над бумажной волокитой. ЕНВД рекомендуется применять тогда, когда это возможно. Но в данной ситуации необходимо внимательно относиться к отчетности – она ежеквартальная

Не совсем удобно, зато реальные доходы от ведения деятельности не принимаются во внимание

Торговля

При использовании данных систем в торговле есть собственная специфика: например, имея ЕНВД, нельзя продавать товары оптом. Обойти данное ограничение можно только в случае, если фирма-покупатель укажет назначение покупки как «для персонала» и совершает соответствующие выплаты.

Использование ЕНВД априори подразумевает, что клиент совершает покупку для себя. При сотрудничестве предпринимателя с другим ИП необходимо оформлять либо УСН, либо ОСНО. Тем не менее, использование ЕНВД в розничной торговле возможно, когда оплата производится наличными, а оформлены отношения с помощью договора купли-продажи.

Использование ЕНВД априори подразумевает, что клиент совершает покупку для себя. При сотрудничестве предпринимателя с другим ИП необходимо оформлять либо УСН, либо ОСНО. Тем не менее, использование ЕНВД в розничной торговле возможно, когда оплата производится наличными, а оформлены отношения с помощью договора купли-продажи.