Содержание: финансовый учет против управленческого учета

- Сравнительная таблица

- Определение

- Ключевые отличия

- сходства

- Вывод

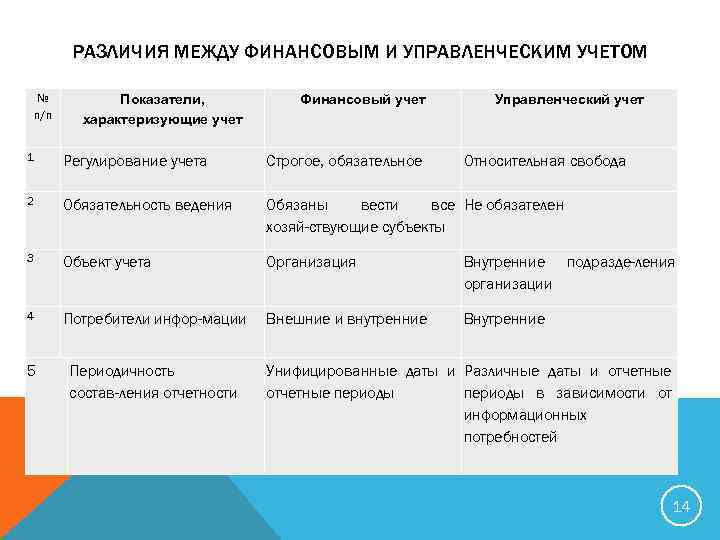

Сравнительная таблица

| Основа для сравнения | Финансовый учет | Управленческий учет |

|---|---|---|

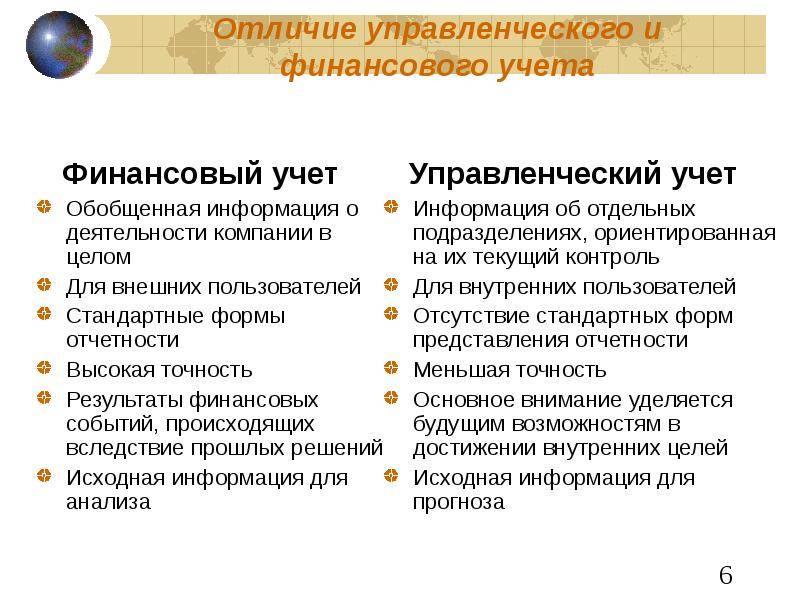

| Смысл | Финансовый учет – это система бухгалтерского учета, которая направлена на подготовку финансовой отчетности организации для предоставления финансовой информации заинтересованным сторонам.. | Система бухгалтерского учета, которая предоставляет руководителям соответствующую информацию для разработки политик, планов и стратегий эффективного ведения бизнеса, называется управленческим учетом.. |

| Является обязательным? | да | нет |

| Информация | Только денежная информация. | Денежная и неденежная информация |

| Задача | Предоставлять финансовую информацию посторонним. | Чтобы помочь руководству в планировании и процессе принятия решений, предоставляя подробную информацию по различным вопросам. |

| Формат | указанный | Не указано |

| Временное ограничение | Финансовая отчетность готовится в конце отчетного периода, который обычно составляет один год. | Отчеты готовятся в соответствии с потребностями и требованиями организации. |

| пользователь | Внутренние и внешние стороны | Только внутреннее управление. |

| Отчеты | Обобщенные отчеты о финансовом положении организации | Полные и подробные отчеты относительно различной информации. |

| Издательское дело и аудит | Требуется опубликовать и проверить законными аудиторами | Ни опубликовано, ни проверено установленными законом аудиторами. |

Определение финансового учета

Финансовый учет – это система бухгалтерского учета, которая связана с подготовкой финансовой отчетности для внешних сторон, таких как кредиторы, акционеры, инвесторы, поставщики, кредиторы, клиенты и т. Д. Это самая чистая форма бухгалтерского учета, в которой ведется надлежащий учет и отчетность о финансовых данные сделаны, чтобы предоставить соответствующую и существенную информацию своим пользователям.

Финансовый учет основан на различных допущениях, принципах и соглашениях, таких как непрерывность деятельности, существенность, сопоставление, реализация, консерватизм, последовательность, начисление, исторические затраты и т. Д. Финансовый отчет состоит из бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств, которые подготавливаются в соответствии с руководящими принципами, предусмотренными соответствующим законом.

Как правило, отчеты, основанные на финансовом учете, готовятся за один отчетный год, чтобы пользователь мог сравнивать финансовое положение, прибыльность и результаты деятельности компании за определенный период. Не только внешние стороны, но и внутреннее управление также получают информацию для прогнозирования, планирования и принятия решений.

Определение управленческого учета

Управленческий учет, также известный как Управленческий учет, – это учет для менеджеров, который помогает руководству организации формулировать политики и прогнозировать, планировать и контролировать повседневные деловые операции организации. Как количественная, так и качественная информация собирается и анализируется управленческим учетом.

Функциональная область управленческого учета не ограничивается предоставлением только финансовой информации или информации о затратах. Вместо этого он извлекает релевантную и существенную информацию из финансового учета и учета затрат, чтобы помочь руководству в составлении бюджета, постановке целей, принятии решений и т. Д. Учет может осуществляться в соответствии с требованиями руководства, то есть еженедельно, ежемесячно, ежеквартально и т. Д. и не установлен формат, на основании которого он должен сообщаться.

Comparison Table

| Parameters of Comparison | Financial Accounting | Management Accounting |

|---|---|---|

| Definition | Financial Accounting aims to provide financial information to the stakeholders and other third party organizations doing business with a company | Management Accounting provides financial information, advice, and forecast to the management of the company |

| Objective | To provide information about the company to outsiders | To assist the management in proper decision making for better functioning of the company |

| Type of information | Public information disclosed to the general public | Private information, highly classified and not disclosed to the general public |

| Legal obligation | Mandatory by law for the operation of the company | not legally obligated |

| Format | The specific format is maintained | No specific format |

Main Differences Between Financial Accounting and Management Accounting

- Financial Accounting provides financial information about a company to the third-party organizations doing business with the company as well as the general public. Management Accounting provides financial information, advice and forecasts to the management of a company.

- The information provided by the financial accounting is disclosed to the public. The information provided by the management accounting is highly classified and not disclosed outside the company.

- The reports provided by Financial Accounting are structured in a specific format. There is no specific format for the reports provided by management accounting.

- The objective of financial Accounting is to provide company-related information to the general public. The objective of Management Accounting is to assist the management in better decision-making.

- Every company is required by law to form a Financial Accounting department. Management Accounting is an internal department and has no relation to the law.

References

- https://www.sciencedirect.com/science/article/pii/S0361368201000113

- http://eprints.lse.ac.uk/id/eprint/61228

- https://www.sciencedirect.com/science/article/pii/S0361368206001103

Home – Finance – Financial vs Management Accounting: Difference and Comparison

Last Updated : 29 August, 2023

One request?

I’ve put so much effort writing this blog post to provide value to you. It’ll be very helpful for me, if you consider sharing it on social media or with your friends/family. SHARING IS ️

Отчёты, которые точно пригодятся

Управленческие отчёты можно разделить на фактические и плановые, а также на «обязательные» и второстепенные.

Сначала рассмотрим три основных отчётных формы из разряда фактических. Называются они почти так же, как и бухгалтерские. Структура, как правило, тоже схожа, но это сходство лишь поверхностное.

Отчёт о прибылях и убытках

Раньше так называли форму № 2 бухгалтерской отчётности, которая теперь именуется отчётом о финансовых результатах (ОФР). Впрочем, аналогичный управленческий отчёт имеет много названий: о прибылях и убытках (ОПУ), о финансовом результате, profit and loss (P&L).

Ниже представлен возможный вариант ОПУ компании для нужд управленческого учёта.

Показатель | Сумма в тыс. руб. за период |

|---|---|

Доходы | 15050 |

14850 | |

150 | |

50 | |

Расходы | 10825 |

Переменные | 10410 |

10180 | |

180 | |

27 | |

23 | |

Постоянные | 415 |

170 | |

200 | |

30 | |

15 | |

Налог при УСН | 635 |

Чистая прибыль | 3590 |

По этому отчёту видно, за счёт чего конкретно получен доход и главное — основные статьи расходов

Причём они поделены на постоянные и переменные, что очень важно для управления бизнесом. Например, эти данные нужны для расчёта маржинальной прибыли и точки безубыточности.

Для сравнения ниже приведен бухгалтерский отчёт о финансовых результатах, сформированный с теми же показателями:

Показатель | Сумма в тыс. руб. за период |

|---|---|

Выручка | 14850 |

Себестоимость продаж | -10150 |

Валовая прибыль (убыток) | 4700 |

Коммерческие расходы | -100 |

Управленческие расходы | -500 |

Прибыль (убыток) от продаж | 4100 |

Доходы от участия в других организациях | |

Проценты к получению | |

Проценты к уплате | |

Прочие доходы | 200 |

Прочие расходы | -75 |

Прибыль (убыток) до налогообложения | 4225 |

Налог на прибыль*, в т. ч. | 635 |

635 | |

Прочее | |

Чистая прибыль (убыток) | 3590 |

*В данном случае налог на доход при УСН.

Как видно, доходы и расходы в бухгалтерском ОФР группируются иначе и не детализированы. По отчёту можно рассчитать рентабельность по валовой, операционной и чистой прибыли. Это очень важные показатели, но для оперативного управления и принятия многих решений их недостаточно.

Отчёт о движении денежных средств

Отчёт ДДС (cash flow) помогает контролировать финансовые потоки. Вот как примерно он может выглядеть:

Статья отчёта | Сумма в тыс. руб. |

|---|---|

Остаток ДС на начало месяца | 1500 |

Приход | 15050 |

Выручка от продажи продукции | 14850 |

Плата за проданное имущество | 150 |

Поступление штрафа от контрагента | 50 |

Расход | 10631 |

Плата поставщикам и подрядчикам | 9574 |

Плата за аренду | 170 |

Зарплата персоналу | 380 |

Налоги | 450 |

Страховые взносы | 57 |

Дивиденды | |

Возвраты | |

Операции между своими счетами / кассой | |

Остаток ДС на конец месяца | 5919 |

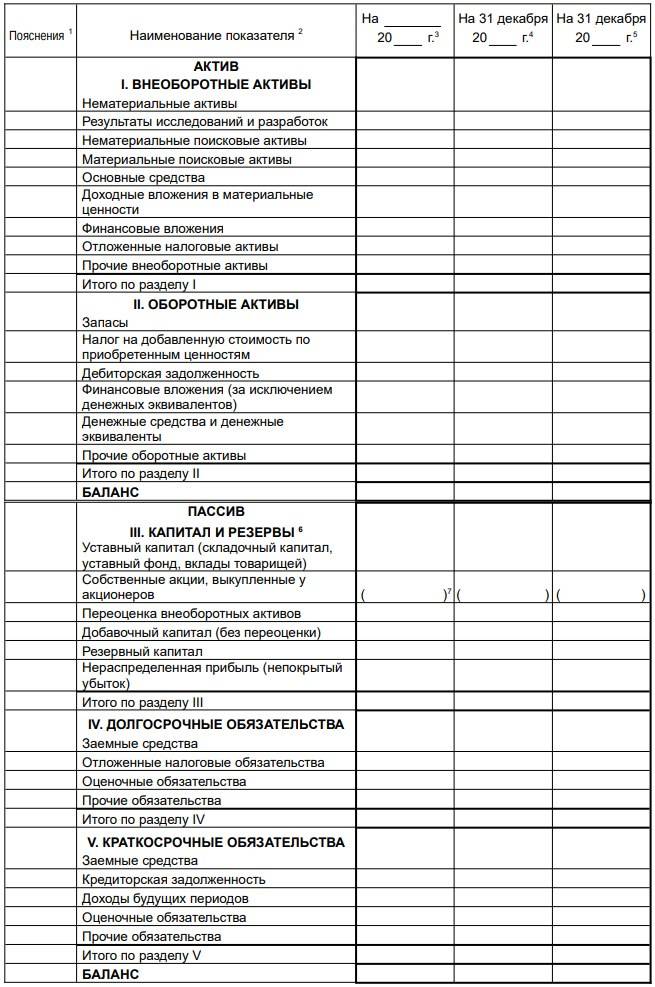

Управленческий баланс

Баланс или Balance sheet — основа основ управленческого учёта. Внешне он похож на бухгалтерский. В него также входит актив и пассив: в активе отражается имущество, в пассиве — данные о том, какими деньгами это имущество оплачено. Конечно же, поскольку это баланс, актив и пассив должны быть равны.

Ведь всё, чем владеет компания, сформировано за счёт какого-то источника — средств собственника бизнеса, кредитов или того, что она заработала ранее. Вот так примерно может выглядеть управленческий баланс:

Статья управленческого баланса | Сумма в тыс. руб. на конец периода |

|---|---|

Актив | |

Внеоборотные | 10000 |

Основные средства | 10000 |

Здание | 8000 |

Оборудование | 2000 |

Прочее | |

Оборотные | 13134 |

Запасы | 6875 |

Сырье, материалы | 1590 |

Продукция на складе | 3070 |

Продукция в производстве | 2215 |

Деньги на счетах и в кассе | 5919 |

Дебиторская задолженность | 340 |

Выданные авансы | 200 |

Задолженность покупателей | 140 |

Прочее | |

Баланс | 23134 |

Пассив | |

Собственный капитал | 5590 |

Уставный капитал | 2000 |

Нераспределенная прибыль | 3590 |

Прочее | |

Обязательства | 17544 |

Кредиты и займы сроком до 1 года | 1300 |

Кредиты и займы сроком более года | 16000 |

Налоги к уплате | 194 |

Кредиторская задолженность | 20 |

Перед поставщиками | 20 |

Прочее | 30 |

Баланс | 23134 |

По сравнению с классическим бухгалтерским балансом управленческий выглядит более простым, так сказать, для «чайников». Между тем для руководителя он более информативен, поскольку содержит понятную и нужную информацию. Тогда как бухгалтерский баланс при более сложной структуре может запутать того, кто не разбирается в бухучёте.

Связь финансового и управленческого учета

Международная практика выработала два основных варианта связи между управленческой и финансовой бухгалтерией. Первый вариант предусматривает двухкруговой (автономный) принцип взаимодействия счетов финансового и управленческого учета и соответственно выделение двух автономных систем счетов, характеризующих цели финансового и управленческого учета. Связь между ними осуществляется с помощью парных контрольных счетов, которые называются зеркальными или счетов-экранов.

Финансовый результат определяется как в финансовом, так и в управленческом учете. При этом финансовый учет направлен на определение финансового результата для целей налогообложения, а в автономном управленческом учете определяются экономически обоснованные результаты, с точки зрения предприятия. Отделение счетов управленческого учета от счетов финансового учета, кроме улучшения информационного обслуживания различных уровней управления, создает условия для сохранения коммерческой тайны об уровне издержек производства и рентабельности отдельных видов продукции.

Статья: Сравнительная характеристика финансового и управленческого учета

Найди решение своей задачи среди 1 000 000 ответов

Второй вариант связи предусматривает интегрированный принцип взаимодействия счетов финансового и управленческого учета, которые корреспондируют друг с другом в рамках одной системы счетов. Применение интегрированного подхода к построению плана счетов характерно для стран, где не существует жесткого регулирования учета со стороны государства и как следствие отсутствует национальный план счетов. Бухгалтерский учет в этих странах является саморегулирующейся системой, поскольку его правила, принципы и концепции разрабатываются и принимаются профессиональными организациями учетных работников.

В процессе исторического развития сформировались три основные системы учета:

- общая;

- интегрированная;

- смешанная.

Одна система отличается от другой:

- подходами к построению плана счетов;

- методам учета запасов;

- порядком учета затрат и доходов;

- особенностями организации управленческого учета;

- связью между счетами финансового и управленческого учета;

- сферой ее применения.

Замечание 1

Относительно подхода к построению плана счетов можно отметить, что при общей системе учета используется упрощенный план счетов. При интегрированной системе учета применяется интегрированный план счетов. При смешанной системе используется двухкруговой план счетов.

Что касается метода учета запасов, то для общей системы характерно применение периодического учета запасов, когда на счетах запасов отражают лишь остатки на начало и конец периода. Однако, несмотря на отсутствие данных о поступлении и расходовании запасов за период, есть возможность достоверно определить финансовый результат за период через систему записей. При интегрированной и смешанной системах применяют непрерывный учет запасов.

Учет затрат и доходов осуществляется в каждой системе с разной степенью детализации. Если для общей системы достаточно вести учет расходов по элементам в целом по предприятию, то для интегрированной и переплетенной систем необходимо еще и учет расходов по статьям калькуляции, видам продукции, центрам ответственности и т. Доходы, как правило, учитывают по видам, то есть источниками происхождения.

Что касается организации управленческого учета, то наибольшие возможности для этого предоставляет смешанная система, которая предусматривает отдельное ведение счетов управленческого учета. При интегрированной системе задачи управленческого учета выполняются с помощью специально организованного аналитического учета затрат и доходов.

Для небольших предприятий, которые применяют общую систему учета, особой необходимости в специальной организации управленческого учета нет в связи со сравнительно незначительным объемом информации и ее прозрачности.

Замечание 2

Проблема согласованности счетов управленческого и финансового учета возникает лишь при смешанной системе. Решается она с помощью специальных контрольных счетов, что значительно усложняет эту систему и не способствует ее широкому использованию в мире. Ее использование ограничивается преимущественно странами континентальной Европы.

Какие есть виды управленческого учёта

Видов управленческого учёта много. Чаще всего компании пользуются производственным, маржинальным, бюджетным и стратегическим учётом. Разберём каждый вид подробнее.

Производственный учёт — сбор данных, анализ, прогнозирование и контроль себестоимости производимых товаров, работ или услуг. Он помогает понять, сколько стоит производство каждого вида продукции, выявить динамику, понять причины текущих изменений, сделать прогнозы изменения затрат, принять решение о прекращении производства или начале выпуска какого-то вида продукции.

Для ведения управленческого производственного учёта все затраты обычно разделяют:

- по месту возникновения, или центру затрат, — например, они могут возникнуть в производственном цехе, цехе сборки, транспортном цехе;

- по видам расходов — например, существуют расходы на материалы, оплату труда, ремонт оборудования;

- по объекту учёта — можно учитывать единицы каждого вида сырья, полуфабриката или готового товара либо услуги.

Виды затрат компания определяет в соответствии со своим циклом производства.

Маржинальный учёт нужен, чтобы определить доходность бизнеса в целом, а также доходность отдельных видов деятельности или продукции, работ и услуг. Для этого рассчитывают маржинальный доход — разницу между выручкой и переменными затратами.

Такой вид учёта помогает управлять ценообразованием и принимать решения о прекращении или развитии деятельности разных видов. А ещё он позволяет найти точку безубыточности — минимальный объём продаж, который нужен для покрытия постоянных расходов.

Бюджетный учёт помогает предсказывать результаты деятельности компании. Его основная цель — повысить эффективность работы на каждом этапе.

Для этого проводят бюджетирование деятельности всей компании и её подразделений. Бюджетированием называют разработку бюджета: распределение ресурсов так, чтобы использовать их максимально эффективно. В рамках учёта устанавливают KPI и контролируют исполнение бюджета — это позволяет понять, сколько денег компании понадобится в будущем.

Стратегический учёт — сбор данных, которые нужны для определения долгосрочных целей развития компании. При нём используют не только внутреннюю, но и внешнюю информацию. Это могут быть сведения о динамике рынка, действиях конкурентов, изменениях в законодательстве, об экономической и политической ситуации, об инновациях и технологиях, которые влияют на рынок.

Цели и задачи управленческого учёта: кому и когда он нужен

Главная цель управленческого учёта — предоставить руководителям информацию, которая поможет им решить разные управленческие задачи. Например, управленческий учёт помогает:

- определить текущее состояние компании в целом и отдельных направлений деятельности или продуктов;

- разработать долгосрочную стратегию развития и краткосрочный план действий;

- проконтролировать исполнение плана и найти причины расхождений, если фактический результат не соответствует плану;

- проанализировать принятые ранее управленческие решения;

- организовать и улучшить внутренние процессы производства, продаж, маркетинга, логистики, ценообразования и другие;

- установить KPI сотрудникам и оценить их выполнение.

Задачи управленческого учёта можно перечислять бесконечно, потому что у каждой компании они свои. Например, кто-то внедряет учёт, чтобы управлять денежными потоками и контролировать долги, кто-то — чтобы рассчитывать себестоимость продукции и искать точки роста.

Когда компании начинают использовать управленческий учёт? С момента создания бизнеса руководителям нужно получать информацию для принятия решений. Но пока компания небольшая, данные предоставляют нерегулярно и руководитель принимает решения на основании своих наблюдений и информации от бухгалтера, полученной по запросу.

Когда бизнес растёт, руководителю нужно получать всё больше информации. Наступает момент, когда отсутствие системности и регулярности перестаёт устраивать: например, отчёты формируются слишком долго или не отражают важные данные. Тогда компания выстраивает систему управленческого учёта. Появляется человек, ответственный за ведение учёта, — например, финансовый менеджер.

Что такое управленческий учёт и чем он отличается от бухгалтерского и налогового учёта

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Ведение учёта позволяет собрать финансовую и нефинансовую информацию из внутренних и внешних источников, детализировать её до нужной степени и предоставить лицам, принимающим решения, — например, генеральному директору компании.

Вот как это работает. Допустим, в компании собирают данные о разных группах товаров: например, сведения о расходах на производство, затратах на маркетинг, выручке от продаж, стоимости обслуживания заказов, текущем и потенциальном спросе. Анализируя эти данные, руководитель понимает, что одна группа товаров приносит прибыль, а другая убыточна, и принимает решение убрать из ассортимента убыточные товары. Благодаря этому прибыль компании растёт.

Существует ещё бухгалтерский и налоговый учёт.

- Бухгалтерский учёт — это формирование систематизированной информации о фактах хозяйственной деятельности, активах и обязательствах, доходах и расходах, источниках финансирования. На основе этой информации составляют бухгалтерскую и финансовую отчётность.

- Налоговый учёт — система обобщения информации для определения налоговой базы на основе первичных документов. Первичными называют документы, которые подтверждают факты хозяйственной деятельности компании: например, акты приёма-передачи, накладные, платёжные поручения и кассовые чеки.

Управленческий учёт значительно отличается от бухгалтерского и налогового учёта. Вот его главные отличия.

Вести управленческий учёт не обязательно. По закону компании обязаны вести бухгалтерский и налоговый учёт и предоставлять бухгалтерскую отчётность и налоговые декларации государственным органам. Ведение управленческого учёта не обязательно, компании могут работать и без него.

Отчёты составляют для внутренних пользователей. Компания передаёт бухгалтерскую и налоговую отчётность государственным органам и третьим лицам — например, кредитным учреждениям и контрагентам. Данные, полученные в рамках управленческого учёта, часто являются коммерческой тайной, поэтому их предоставляют только внутренним пользователям — лицам, принимающим управленческие решения.

При учёте используют прогнозную информацию. Бухгалтерская и налоговая отчётность основаны на исторических данных — они отражают то, что уже произошло. Управленческий учёт работает не только с исторической информацией, но и с прогнозами. Они нужны для долгосрочного планирования деятельности компании.

Компания сама устанавливает правила учёта. Правила ведения бухгалтерского и налогового учёта, формы отчётности, отчётные периоды и сроки сдачи документов определяет законодатель. Например, порядок учёта доходов и расходов при расчёте налогов чётко установлен. Отклоняться от правил нельзя — это может привести к административной или даже уголовной ответственности.

Правила ведения управленческого учёта разрабатывает сама компания. Она определяет:

- на каких участках деятельности вести учёт — его могут внедрить для продаж, склада, логистики, маркетинга и так далее;

- какими будут отчёты и когда их нужно составлять;

- насколько сильно нужно детализировать отчёты;

- какие единицы измерения использовать для отчётности.

Бухгалтерскую и налоговую отчётность составляют только в денежных единицах. Управленческие отчёты можно составлять в натуральных единицах — например, указывая данные о количестве обработанных заявок, сроках отсрочки платежа, процентах вовремя полученных документов.

Вспомогательные фактические отчёты

Как уже говорилось, в управленческом учёте нет никаких регламентированных правил, и отчёты можно составлять любые. Популярными формами являются:

- отчёт о продажах с детализацией разных показателей — покупателей, товаров, менеджеров;

- отчёт о движении капитала — может составляться, когда собственникам выплачиваются дивиденды;

- отчёт о просроченной дебиторской задолженности — показывает, кто из контрагентов и прочих дебиторов сколько должен уплатить. Срок уже вышел, и пора начинать плотнее взаимодействовать с должником по взысканию денег;

- отчёт о структуре доходов и расходов — показывает соотношение статей доходов / расходов в общем объёме;

- отчёт об исполнении бюджета — показывает, были ли отклонения от плана;

- отчёт о клиентах по суммам выручки и долях в общем объёме.

Также можно формировать и прочие самые разные отчёты, например, о капитальных вложениях, о персонале и его прибыльности, о запасах, о налогах, о логистике, о рекламе и так далее. Все зависит от специфики деятельности компании.

Доверьте учет своего бизнеса профессиональным бухгалтерам 1С:БухОбслуживание

Хочу консультацию

Почему нельзя обойтись только бухгалтерским учетом?

Бухгалтерский учет, почему его не достаточно?

Как уже рассмотрели выше, цель упр. учета — это обеспечение руководства и собственников предприятия всеми нужными сведениями для поиска верных решений. Упр. учет, в отличие от бухгалтерского, не регламентируются законодательством РФ и формируют его только потому, что он нужен собственникам и руководству. Все требования и запросы по предоставлению данных, не могут быть полностью удовлетворены бухгалтерским учетом в полном объеме, потому что:

- регламентированный учет ведется в соответствии с требованиями законодательства, что не всегда позволяет использовать данные для подготовки управленческих отчетов;

- информация в бух учете никак не относятся к планированию, учитываются только свершившиеся факты, такой учет иногда называют «посмертным»;

- фискальный учет ведется для отдельных юридических лиц, а бизнес очень часто состоит из группы организаций, которые работают как единое целое;

- бух учет ведется в целом по предприятию, в то время как для управленческой отчетности важен учет подразделений или даже отдельных изделий;

- периодичность подготовки бухгалтерских отчетов квартал и год. Такой период мало пригоден для задач управления. В отчетности для контроля деятельности необходимо формировать показатели за месяц, неделю и день.

Упр. учет направлен на другие цели:

- данные управленческой отчетности направлены на обеспечение информацией руководство фирмы;

- группировать информацию по затратам, сегментам, центрам финансовой ответственности и филиалам, подразделениям, бизнес единицам;

- упр учет ориентирован на планирование и анализ данных;

- отсутствие временных рамок для получения информации.

В системе учета необходимо ставить конкретные задачи планирования, распределения всех ресурсов и информирования сотрудников организации о стратегических планах фирмы. Построение выстраивается так, что эти планы должны быть распределены среди всех структурных подразделений. Каждый сотрудник несет свою ответственность за определенные действия, но в тоже время должна присутствовать информационная связь между ними. Понятные, формализованные, измеримые цели позволяют определить развитие компании и вовремя выявлять отклонения от целей и задач.

Готовые решения

У компании с большим опытом формируются типовые готовые решения для определенных отраслей.

Управленческий учет в IT-компании. Поставили УУ в digital-агентстве полного цикла, наладили формирование ДДС, ОДР и управленческого баланса. Сейчас работаем над детализацией по направлениям, продуктам и подразделениям, чтобы повысить эффективность решений руководства.

Производственная компания. Внедрили систему на позаказном производстве, автоматизировали учет в 1С. Проработали возражения сотрудников и помогли директору «продать» персоналу идею УУ.

Бюро переводов. Организацию управленческого учета начали с формирования отчетов о прибыли, о движении денежных средств и управленческого баланса. Показали собственнику, что компания приносит в два раза больше, чем он предполагал.

Внедрение управленческого учета включает в себя множество нюансов, поэтому компании пользуются услугой Профдело «Финдир на аутсорсе». Это сокращает расходы на штатных специалистов и максимизирует пользу УУ. Попробуйте и вы, чтобы уже через несколько месяцев пожинать первые плоды новой системы учета.

Подробнее об услуге