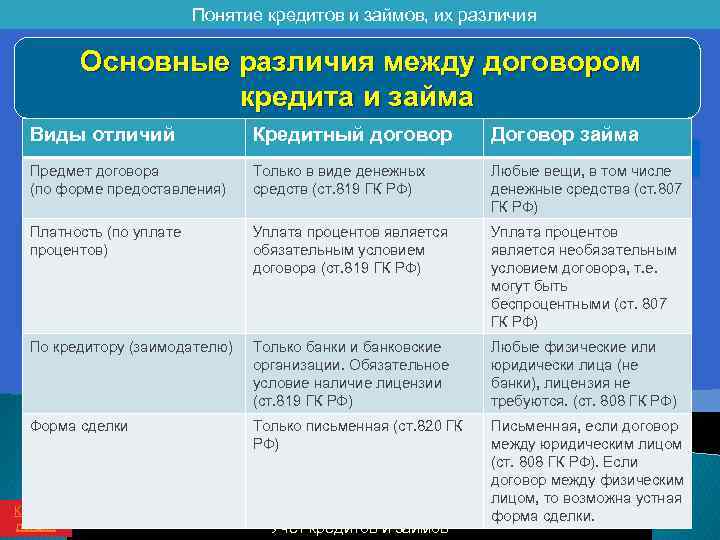

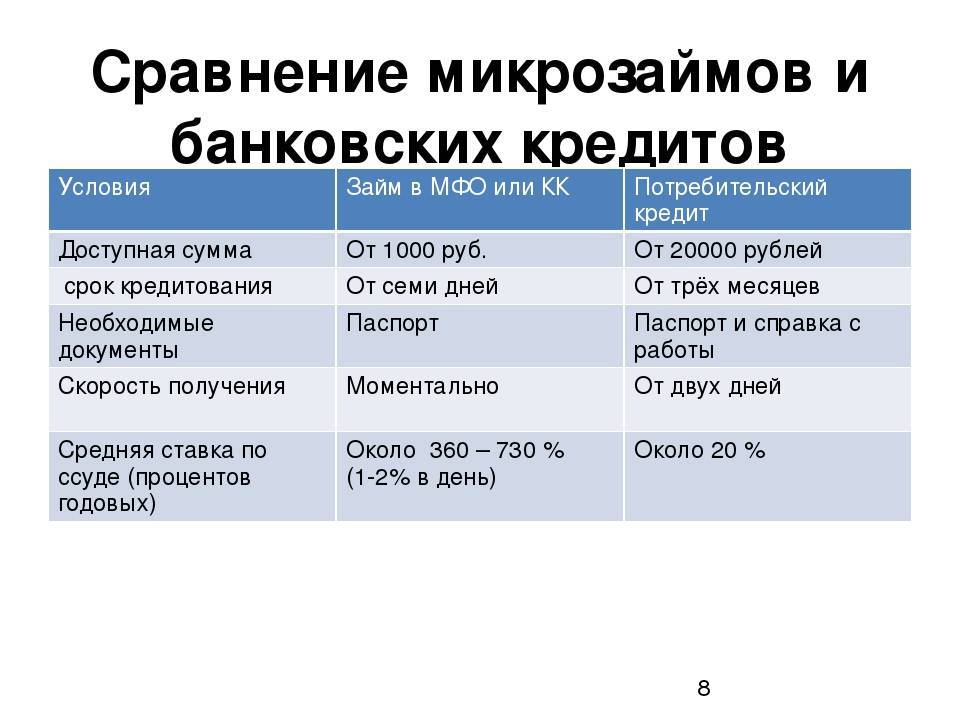

Таблица сравнения займов и займов

| Параметры сравнения | Одолжить | Одалживать |

| Имея в виду | Заимствование означает, что компания берет ссуду от финансовых институтов и называется заимствованием, и ее необходимо погасить по истечении определенного периода времени. | Кредитование – это действие, при котором финансовый институт предоставляет ссуду физическому или юридическому лицу на определенный период времени. |

| Цели | Займы не в деньгах, а в товарах и товарах. | Кредитование также относится к товарам, например, золото может быть предоставлено в качестве обеспечения. |

| Грамматика | Существительное на английском языке | В английской грамматике одолжение называется глаголом, поскольку глаголы – это то, что используется для обозначения или события. |

| Девиз | Девиз: человек не обладает этим и берет взаймы, уплачивая некоторую премию. | Девиз кредитования – продлить то, что у вас есть излишек, и что вы готовы продлить для получения некоторого дополнительного дохода. |

| Цель | Цель заимствования – использовать деньги и получить актив, который может быть использован заемщиком и даже для получения дохода и погашения. | Цель кредитования – предоставить деньги лицу, которое при повторной выплате с дополнительными процентами становится доходом кредитора. |

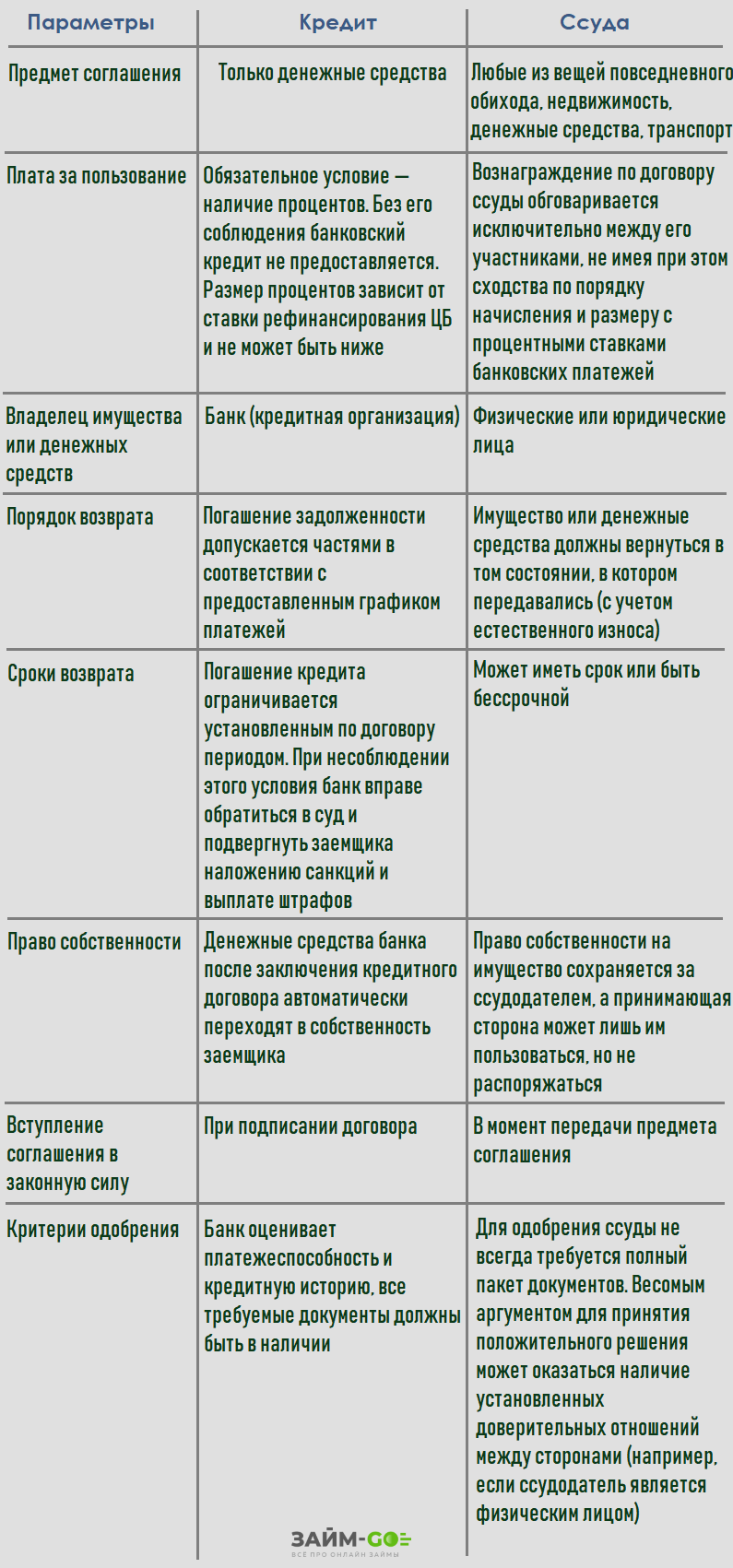

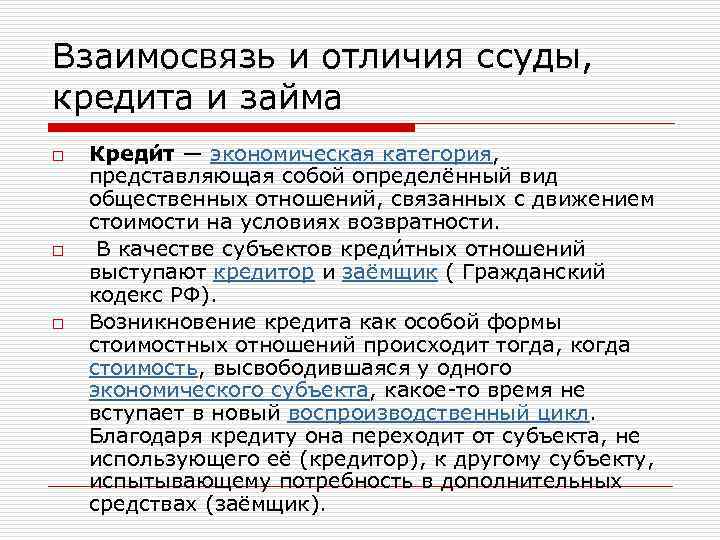

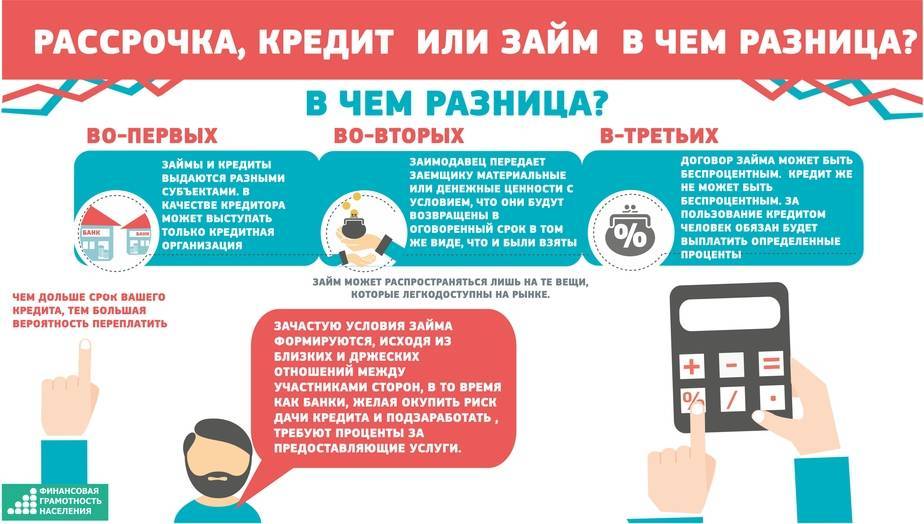

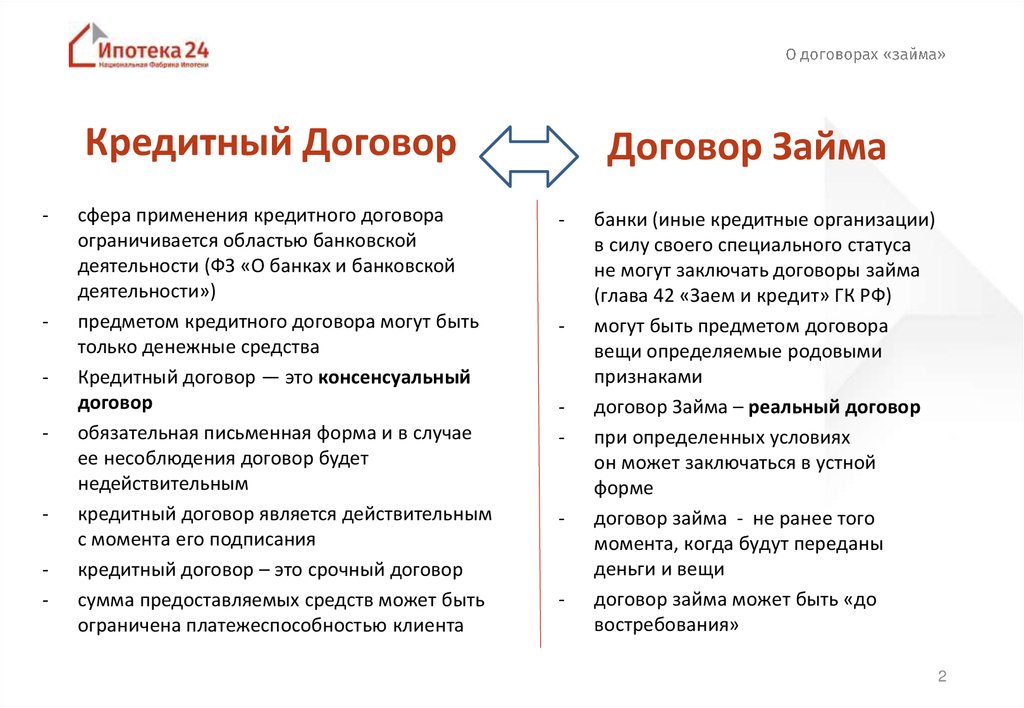

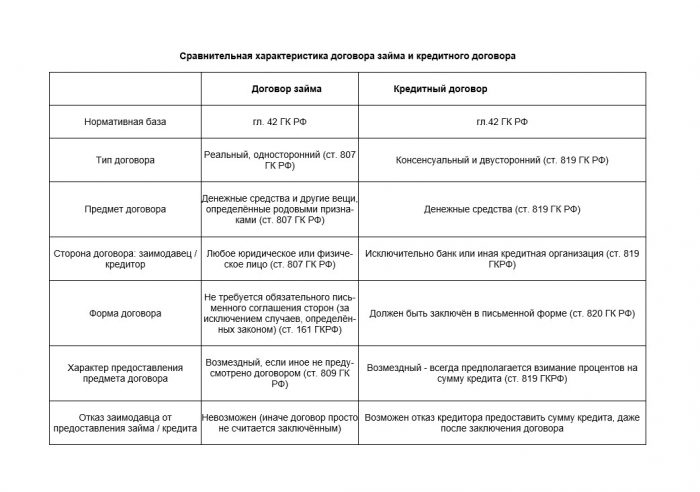

Разница между ссудой и кредитом

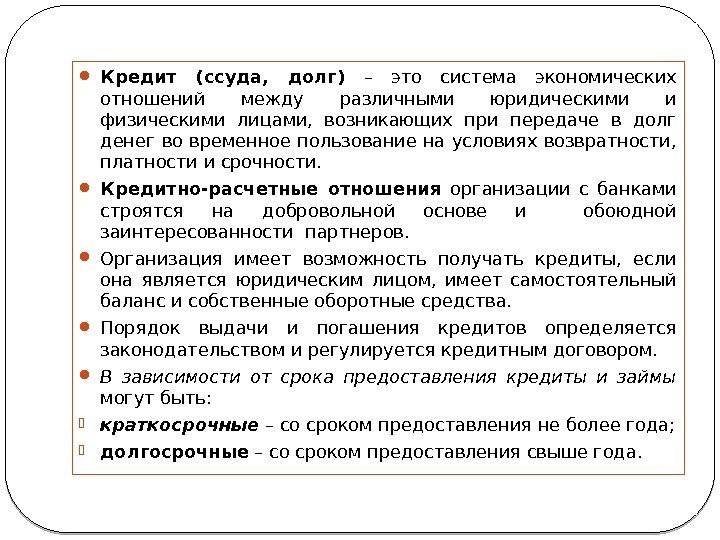

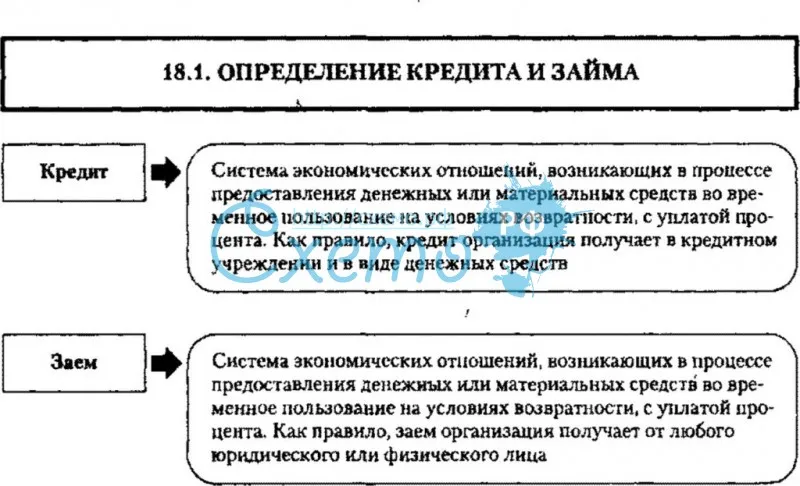

Кредит – правоотношения, при которых только кредитная организация с действующей лицензией Центробанка РФ передает на возмездных началах контрагенту денежные средства, подлежащие возврату в оговоренные предварительно сроки.

Более подробно о кредите, а также его отличиях от заема и рассрочки читайте в статье «Кредит, рассрочка и заем: отличия».

Более подробно о кредите, а также его отличиях от заема и рассрочки читайте в статье «Кредит, рассрочка и заем: отличия».

Ссуда более широкое правовое понятие, поскольку кредит является ссудой, в то время как ссуда не всегда является кредитом. Два из трех видов ссуд (банковская и потребительская) являются кредитами.

Основная схожая черта между кредитом и ссудой – то, что передаваемые средства на время подлежат возврату в том же объеме и в сроки, которые стороны определили в начале правоотношений.

Схожесть кредита и ссуды не делает их тождественными. Отличительных признаков у них гораздо больше, чем общих. Так ключевая разница между ссудой и кредитом в следующем:

- Сторонами в ссудных правоотношениях выступают любые юридические и физические лица, в кредитных – дающей стороной является всегда кредитная организация;

- Предметом ссуды может быть любая материальная ценность (вещи движимые и нет, в т.ч. и деньги), что касается кредита, то здесь только деньги;

- Возврат при ссуде предполагает, что за счет износа стоимость переданной во временное пользование вещи, так или иначе, упадет, при кредите деньги возвращаются в том же объеме плюс процент;

- Кредит всегда возмездный (исходя из действующей в конкретном случае процентной ставки), ссуда – нет;

- По сроку действия ссуды могут быть и бессрочными, в то время как кредитование всегда имеет свой срок погашения.

Что такое ссуда?

Понятие «ссуда» введено и регулируется на территории Российской Федерации Гражданским кодексом. Его сущность раскрывается в главе 36 этого нормативного документа. Там подробно описаны условия, при которых финансовая сделка будет носить такое наименование.

Под ссудой подразумевают сделку между ссудодателем и ссудополучателем, где одна сторона обязуется передать другой определенную вещь. При этом, ссудополучатель обязуется ее вернуть через конкретное время в том самом состоянии или же в отличном от первоначального вида, но отвечающий всем характеристикам, которые указаны в договоре

Оценка состояния вещи производится с учетом нормального уровня износа – это важно при возникновении спорных ситуаций по материальной ценности

Стоит отметить, что договор ссуды в законе также упоминается как договор безвозмездного пользования. А это значить, что плата ссудополучателем за передачу во временное пользование какой-то вещи не взимается

Также в законе обращается внимание на то, что оформлять ссуды имеют право не только собственники, но и другие уполномоченные лица. То есть принимать участие в безвозмездных сделках могут также посредники, имеющие соответствующую на то доверенность

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Что такое заём

Заём — деньги, ценные бумаги и вещи, которые заёмщик может получить от МФО, КПК, родственника, друга или любого частного лица. Это значит, что предметом договора займа могут быть любые измеримые и заменяемые предметы, а сторонами в сделке — физические и юридические лица.

Если человек берёт заём в денежных средствах, то это что-то вроде кредита. В случаях с имуществом, заём имеет сходство с арендой.

Пример. Человек хочет безвозмездно помочь своему брату — дать ему в долг 150 тысяч рублей, чтобы тот оплатил учёбу. Но нужна гарантия возврата денег: стороны заключают договор с условиями:

- сумма — 150 тысяч рублей,

- срок — 2 года,

- без процентов,

- возврат денег происходит равными платежами каждый месяц на расчётный счёт.

Другой пример: у одного соседа есть строительные инструменты. Другой планирует в отпуске сделать ремонт на даче. Он просит у соседа дрель, лобзик и пилу на месяц. Чтобы подстраховаться и немного заработать, сосед предлагает заключить письменное соглашение — договор займа, где прописывается:

- в каком виде должны быть возвращены инструменты,

- сколько нужно заплатить за пользование,

- когда их нужно вернуть.

Это — договор займа. Стороны юридически оформили свои отношения. Если деньги не вернут, займодавец обратится в суд, получит исполнительный лист и с помощью судебных приставов обратит взыскание на имущество заёмщика.

Договор займа поможет юридически оформить отношения, что в результате станет защитой каждой из сторон. Если сломается пила, а заёмщик не захочет восполнить потерю, сосед потребует возврат имущества через суд. В то же время заёмщик будет знать, что его сосед не запросит с него больше, чем прописано в договоре.

Ещё один пример, это когда человек обращается в микрофинансовую компанию или кредитный потребительский кооператив за деньгами. Отношения между участниками сделки регулируются договором займа.

Особенности. Заём от кредита в банке отличается многими характеристиками. За пользование деньгами и имуществом может устанавливаться плата в виде процентов или комиссии. Но заём может быть бесплатным — то есть безвозмездным. Например, студент даёт своему другу взаймы тысячу рублей до стипендии и не берёт за это плату.

Договор можно заключить в письменной или устной форме. Обязательно в письменной форме заключается договор, если есть одно из условий:

- предмет займа — сумма, выше 10 тысяч рублей,

- один из участников сделки — юридическое лицо.

Если в договоре займа не прописаны сроки возврата, он является бессрочным.

Стороны договора

Как и любому виду правоотношений, договору ссуды присуще наличие двух сторон, каждая из которых имеет свой интерес, права, обязанности. По действующему законодательству и, в частности, согласно определению договора безвозмездного пользования, содержащегося в 689 статье ГК, сторонами в правоотношениях выступают:

- Ссудодатель;

- Ссудополучатель.

Первый – полноправный владелец ценности, в том числе получивший правомочия со стороны ее собственника, которая предоставляется в пользование без встречной материальной составляющей второму – лицу, уполномоченному ссудодателем на пользование.

Ссудодателем не может выступать коммерческая организация по отношению к своим учредителям, руководителям, участникам, контролирующим и управляющим органам.

В 2017 году законодательство о банкротстве претерпело изменения, которые в 2018 году обрели силу, и появилось новое лицо, которое несет субсидиарную ответственность наравне с прочими. Таковым является контролирующее должностное лицо. Список, охватывающий эту категорию лиц, широк и уместно было бы данное понятие ввести и в ссудные правоотношения – в части запрета получения такими лицами ссуд. Поскольку в данном случае усматривается коллизия, которая дает не совсем порядочным субъектам выводить финансы.

5 фактов, необходимых для получения ссуды

Претендентам на получение ссуды требуется знать некоторые особенности о ее оформлении, которые позволят видеть всю картину о данном продукте:

- Субъектов, которые осуществляют выдачу ссуд всего три: банки, государство, работодатель;

- Если ссуда оформляется в банке, то за нее чаще всего взимается комиссия, какой-то процент. Для сотрудников компаний – держателей зарплатных счетов предусмотрены специальные предложения с пониженными ставками и более выгодными условиями;

- Ссуды от государства идут, как правило, без дополнительных переплат, фактически бесплатные для клиента, но они предназначены для определенных категорий граждан, относящимся к социально-незащищенным (военнослужащие, многодетные или молодые семьи, малоимущие, бюджетники). Такая поддержка осуществляется в рамках действующих правительственных программ. Выдачей таких ссуд будут заниматься все равно банки. Конкретные программы, список требований и прочая информация находится в свободном доступе на сайте администраций районов и городов. При этом подобная помощь строго целевая, чаще всего – улучшение жилищных условий. Расходования средств строго контролируются. Выявление факта трат, не соответствующих целям, может привести на скамью подсудимых;

- Если банк выдает беспроцентную целевую ссуду без какой-либо поддержки государства, то стоит понимать, что в стоимость предмета покупки уже заложены комиссии и прочие переплаты. А ссуды от государства не бесплатны для самого государства. Последнее само осуществляет погашение банковских процентов за граждан, которые получают средства в рамках госпрограмм у банков. Расходовать средства можно только на те цели, которые были заявлены при ее оформлении;

- Работодатели выдают ссуды своим сотрудникам, но не все. Это их право, а не обязанность, и поэтому все зависит от политики компании. Даже если такой практики не было в конторе, можно инициировать вопрос, если встала необходимость. Такие ссуды не предполагают дополнительных трат (процента, комиссий), а погашением будет заниматься сам наниматель, т.е. бухгалтерия будет из зарплаты осуществлять соответствующие удержания. Это взаимовыгодно, поскольку расторгнуть трудовые отношения до погашения долга не будет заинтересована ни одна сторона.

Сходство ссуды и кредита

Ссуда и кредит – эти слова очень часто используются в качестве синонимов как взаимозаменяемые, что не совсем правильно. Конечно, сходств у них очень много, но эти услуги имеют и много отличий. Обе эти услуги основаны на финансовых отношениях двух сторон, имеется заёмщик и заимодатель. Объектом договора может выступать как деньги, так и другое имущество, которое потребовалось человеку для любых нужд. Займ может выплачиваться клиентом в зависимости от условия долга. Также они имеют схожие требования – вернуть долг в указанное время согласно условиям, оговорённым при заключении договора.

Какая разница между ссудой и кредитом?

разница между ссудой и кредитом Сегодня бытует ошибочное мнение, что кредит и ссуда — это одно и то же.

разница между ссудой и кредитом Сегодня бытует ошибочное мнение, что кредит и ссуда — это одно и то же.

На самом деле и заем, и ссуда, и кредит являются взаимоотношениями между кредитором и заемщиком, в ходе которых кредитор передает заемщику в пользование денежные средства, материальные или другие ценности.

Но между этими тремя понятиями все же есть небольшая разница, и грамотному человеку нужно четко её знать. Слово «кредит» заимствовано из латинского языка и буквально означает «ссуда». Но для того, чтобы при переводе не возникало путаницы, между этими понятиями были введены различия.

У понятия «ссуда», в свою очередь, несколько иное определение. Ссуда – это передача на безвозмездной основе в руки заемщика некоего имущества во временное пользование. Ссуда предполагает, что вернуться к своему первоначальному владельцу должна именно та вещь, которая бралась. Не деньги за нее, не такая же вещь, а именно первоначальная.

Ещё одна особенность ссуды заключается в необязательном наличии платы за использование. Иными словами, плата или проценты быть могут, но не обязаны.

Предупреждение!

Мы часто слышим, что человек «оформил в банке ссуду». Это выражение совершенно неправильное, так как банк оформить ссуду не может, он может только выдать кредит и потребовать оплату за его использование.

Согласно действующему законодательству ссуда регламентируется как безвозмездное пользование той или иной вещью, при единственном условии, которое должно соблюдаться – возврате предмета ссудного договора в установленный срок и в надлежащем состоянии.

Такие отношения зачастую имеют место быть между работодателем и его работником, когда работник просит у работодателя ссуду, поскольку ему нужны дополнительные денежные средства.

Итак, теперь мы знаем, что кредит и ссуда имеют только одно общее определение – и то, и другое подлежит своевременному возврату. Но в остальном, эти понятия категорически различаются, хоть и стоят рядом.

Задаетесь вопросом, в чем отличие кредита от ссуды? Для этого необходимо рассмотреть экономическую природу этих двух типов взаимоотношений, и тогда все станет абсолютно понятно. Давайте вместе сделаем это.

Кредит

предоставляется банковскими учреждениями, но не просто так, а на особых условиях – срочность, возвратности и платность. Это означает, что, если вы решили взять деньги в долг у банка, вам их обязательно надо будет вернуть, причем в определенный срок и заплатить за эту предоставленную вам услугу установленный процент, являющийся денежным вознаграждением кредитной организации. В соответствии с этим между банком и физическим либо юридическим лицом заключается , в котором указывается, на какой срок были предоставлены денежные средства, каким образом должник будет их возвращать и сколько стоит использовать чужие деньги для своих собственных нужд. Необходимо сказать о том, что, если должник не возвращает заимствованные денежные средства в срок либо не в полном объеме, банк может в принудительном порядке изъять их у него, причем также удержать и упущенную выгоду, поскольку возвращенные деньги банковское учреждение могло в последующем передать другому лицу на условиях платности.

Ссуда

является объектом экономических взаимоотношений между субъектами, при которых денежные средства, имущество либо какой-то товар передается ссудодателем ссудополучателю на условиях возвратности. В этом случае должник обязан лишь вернуть переданные ему вещи либо деньги ссудодателю в том объеме, который был получен. В договоре ссуды может указываться и срок, на который передано имущества, но вот пункт о том, какой процент обязан уплатить должник, может присутствовать либо нет. Иными словами, договор займа может быть процентным либо нет, а также само вознаграждение за пользование имуществом может быть выражено в процентном отношении либо фиксированной цифрой.

Таким образом, можно сделать вывод о том, что ссуда и имеют некоторое сходство в том, что переданное имущество должно быть возвращено, вот только при кредите этим имуществом могут быть только денежные средства, в то время как при ссуде – также различными вещами либо продукцией и товарами. Кроме того, кредит всегда предполагает выплату вознаграждения кредитору, выраженного в процентном отношении, а ссудодатель по договору может получить либо нет определенную премию за переданное имущество, причем она может быть определена и как конкретная сумма денежных средств.

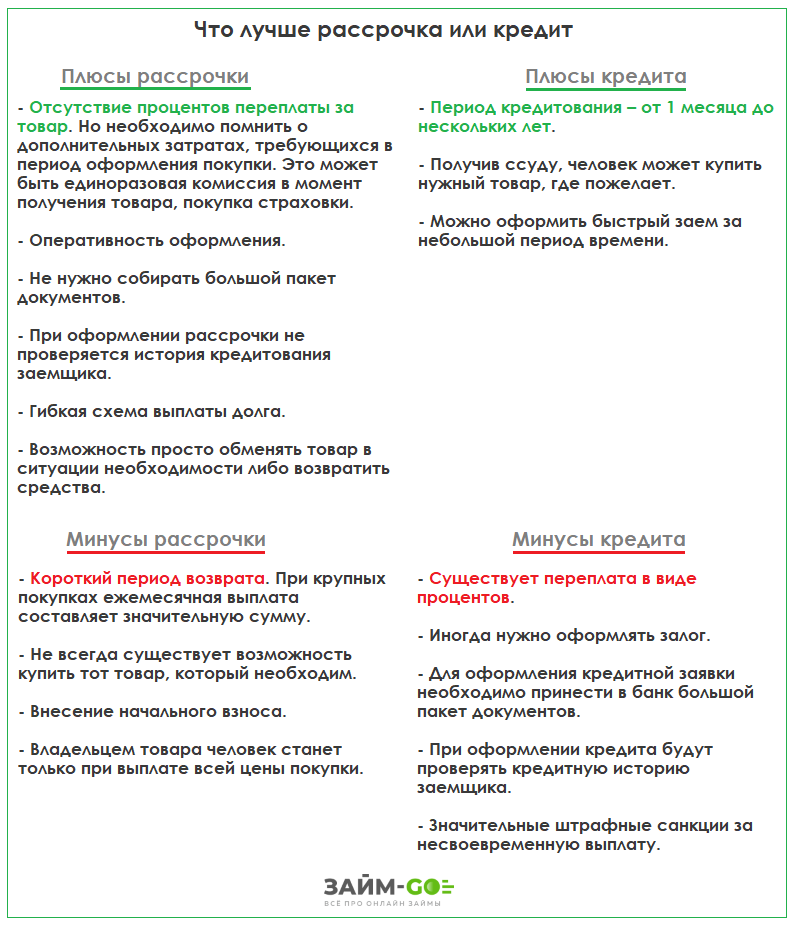

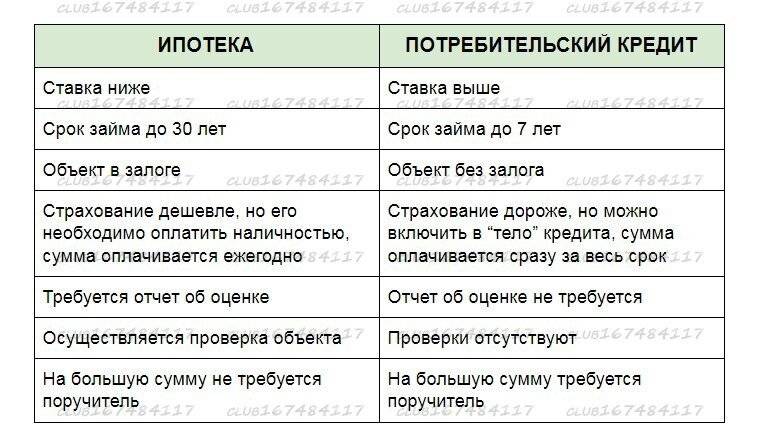

В чём минусы ипотеки

Самый неожиданный недостаток ипотечного кредита — его длительный срок, ведь никто не может поручиться за прочность и надёжность своего благосостояния через 10-15, а тем более 20-30 лет. К сожалению, всегда есть риск болезней, потери работы, других обстоятельств, которые способны отразиться на платёжеспособности.

Отчасти эти риски может компенсировать обязательное для ипотечного кредита страхование, однако ответственности с заёмщика оно не снимает. И тут кроется второй минус ипотеки — возможность лишиться жилья в случае задолженности. Как мы помним, приобретённая по ипотечному кредиту квартира находится в залоге у банка, и организация имеет полное право продать её, чтобы вернуть свои деньги, если заёмщик попал в сложную ситуацию и не в состоянии вносить обязательные ежемесячные платежи.

Аналогичная проблема может возникнуть и в том случае, если вы (пусть и по недоразумению) иным способом нарушите условия ипотечного договора. Например, решите сделать перепланировку в новой квартире без согласования с банком, рассудив, что никто ничего не узнает. Но если в договоре было прописано условие обязательного согласования перепланировки, банк вправе расторгнуть сделку досрочно и потребовать полной выплаты задолженности, узнав о «самодеятельности». Если внести деньги вы будете не в состоянии, квартиру можно потерять.

Это ещё один минус ипотеки: на многие действия с недвижимостью потребуется разрешение банка. И пусть это разрешение вам скорее всего дадут — и на перепланировку, и на сдачу в аренду, и даже на продажу, — придётся потратить лишнее время и нервы.

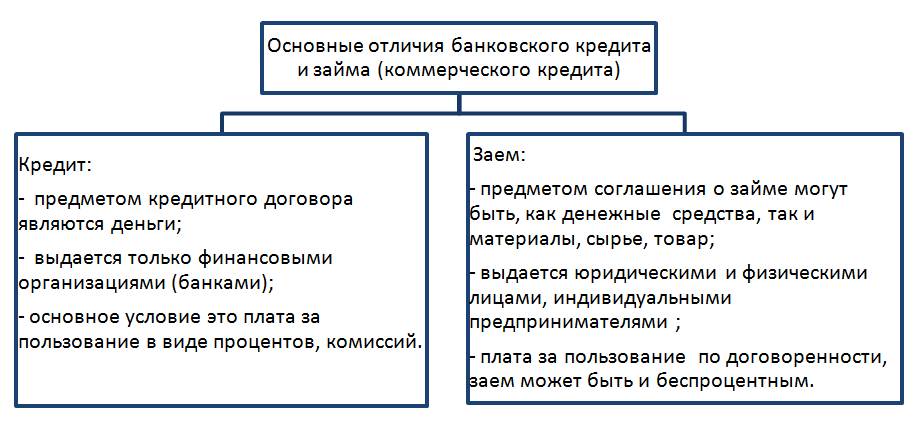

Чем займ отличается от кредита

Займ – процедура передачи активов с последующим их возвращением в оговоренный между сторонами срок. Субъекты составляют соглашение в устной или письменной форме, без посредников. Это значит, что договор может составляться, подписываться на доверии или даже устно, без письменного подтверждения.

Документ вступает в силу сразу, с момента передачи предмета соглашения заемщику и периода возникновения реальных событий.

Займы подразделяют на целевые и бесцелевые. По сути, предметом может выступать что угодно: деньги, транспортные средства, бытовая техника, вещи.

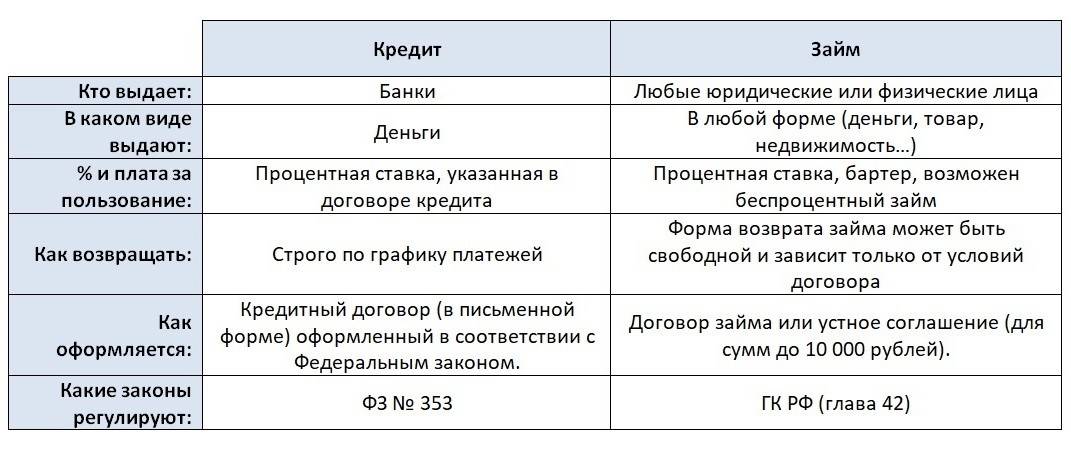

Кредит – ссуда, которая, выдаваемая заемщику в денежном или товарном эквиваленте под %. Предоставляется только банком либо лицензированной организацией (ст. 744 ГК), которая становится посредником. Заемщик гарантирует отдачу основного тела и процентов в оговоренный срок

Перечислим основные отличия между 2-мя терминами:

- При кредите форма подписания соглашения – письменная. При займе – письменная, устная.

- Кредитором или субъектом соглашения выступает только юридическое лицо. При займе это может быть как юридическое, так и физическое лицо.

- Кредитные деньги возвращаются частями, в точности как прописано в соглашении. При займе может производиться единовременная выплата. Необязательно периодически вносить платежи.

- Нормативная база при кредите урегулирована банковским и гражданским правом РК. При займе – только гражданским правом.

- С юридической точки зрения в дополнение разниц между кредитом и займом действуют разные условия и обязательства, подкрепляются определенными договорами.

От данных фактов в полной мере зависят последствия сделки.

Определение кредита и его виды

Практически каждый человек на собственном опыте или на примере близких людей сталкивался с кредитом. Он представляет собой банковский продукт, согласно которому кредитор передает на определенных условиях денежные средства заемщику. Этот процесс предусматривает соблюдение срочности, возвратности, а также платности. Основные требования:

- возврат суммы должен быть осуществлен к установленному сроку;

- выдача средств обязательно предусматривает уплату процентов, размер которых увеличивает сумму задолженности;

- полученная заемщиком сумма должна вернуться кредитору без учета наличия у него возможности для расплаты.

Классификация кредитов:

- Ипотечный – предоставляется с целью приобретения недвижимости.

- Банковский – выдается для целевого расходования.

- Потребительский – используется для приобретения любой продукции.

- Коммерческий – представляет собой вариант отсрочки платежа.

- Международный – применяется с целью кредитования страны у другого государства.

- Государственный – основывается на выделении средств из бюджета страны под проценты физическим или юридическим лицам.

- Ломбардный – считается нецелевым кредитом с обеспечением.

Преимущества и особенности ссуды

Ссуда имеет такие преимущества:

- Беспроцентный вид денежной сделки.

- Получение возможности взять денежные средства в нужное время, если будущий заемщик состоит в кассе взаимопомощи, либо соответствует определённым требованиям относительно выдачи ссуды.

- Отсутствие сжатых сроков по оплате заемных средств.

- Возможность возвращать деньги по удобной схеме или по заранее составленному графику.

Ссуду можно получить в специализированных фондах либо компаниях, деятельность которых контролируется государством. Право на получение ссуды имеют многодетные семьи и военнослужащие. Подобная форма кредитования считается ценной для работодателей, которые имеют возможность выдать кредит без процентов своим подчиненным, задержав их подобным образом на месте работы.

Классификация

В связи с тем, что природа передачи денег в долг одинакова, классификация ведется по одинаковым параметрам, тем самым различая виды кредитов и займов.

Сумма

У займов обычно отсутствует минимальная сумма выдачи, взять в долг можно и одну, и две тысячи рублей. В банках имеется минимальный порог кредитования. Обычно он составляет 20-25 тыс. рублей (по потребительским ссудам).

В случае, когда требуется незначительная сумма денег на короткий срок, проще обратиться в микрофинансовую организацию. В МФО можно оформить займ в размере от 500-1000 рублей. При этом переплата будет незначительна в виду малой суммы одалживаемых средств и соизмерима сэкономленному времени, которое пришлось бы потратить, обратившись в банк.

Срок

Все займы бывают долгосрочными (более года), среднесрочными (от шести месяцев до года) и краткосрочными (до полугода). При оформлении займов, в отличие от кредитов, деньги в долг можно взять до востребования. Согласно законодательству РФ, погашение долга необходимо произвести в течение 30 дней после направления кредитором требования о возврате.

Процентная ставка

Займы бывают процентные и беспроцентные. К беспроцентным сделкам можно отнести помощь родственников или внесение средств в оборот предприятия его учредителем. Условие беспроцентной сделки оговаривается в обязательном порядке в договоре, иначе по договору будут начислены проценты по ставке рефинансирования.

Процентный частный заем предоставляется инвестором, который вкладывает собственные денежные средства в различные проекты с целью получения прибыли.

Оформление денег в долг между физическими лицами на сумму до 10 МРОТ может быть произведено по устной договоренности, более крупным суммам требуется письменное подтверждение сделки.

Кредит – это процентный заём, он заключается только в письменной форме.

Цель

Ссуды бывают целевыми и без определения цели кредитования. Обычно крупные суммы предоставляются на определенную цель: покупка жилья, автомашины и т. д. Зачастую объект, на приобретение которого был выдан кредит, является залоговым имуществом. И в случае невозврата кредитных средств он взимается заимодателем.

При этом кредитор имеет право проверять целевое использование денежных средств, и накладывать санкции вплоть до досрочного погашения кредита, если выявляются нарушения условий договора. У займов это требование не является обязательным.

Обеспечение

Средства в долг на небольшие суммы могут быть выданы без обеспечения, крупные суммы предоставляются под залог или поручительство. Наличие обеспечения снижает риски выдачи для кредитора, поэтому от него напрямую зависит величина процентной ставки.

Бухгалтерский учет категорий одинаков. Ссуды, выдаваемые на срок более года, учитываются на счете 67 «расчеты по долгосрочным кредитам и займам». Если же средства предоставлены на срок менее 12 месяцев, их учитывают на счете 66 «расчеты по краткосрочным кредитам и займам».

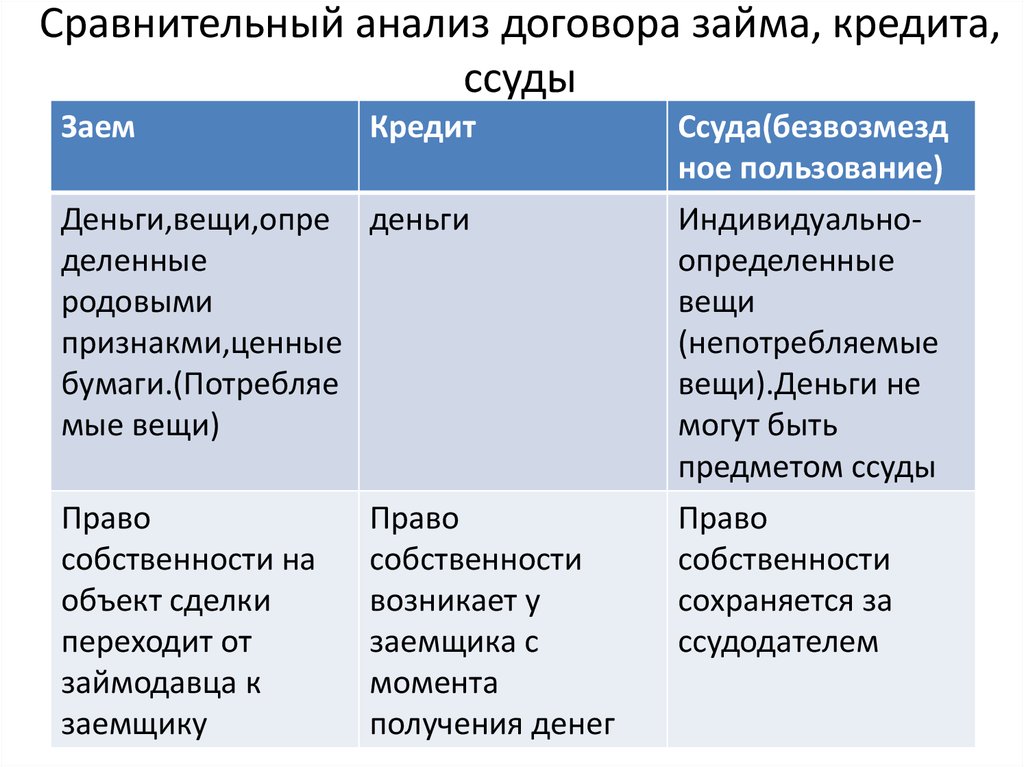

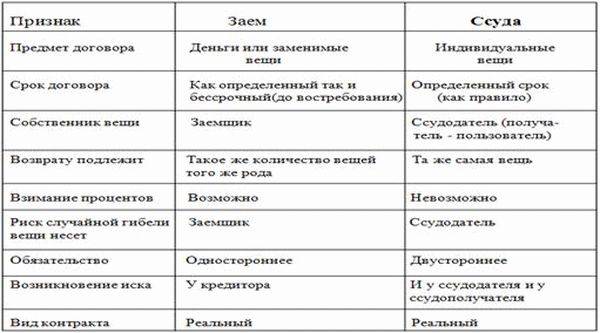

Разница между ссудой и заемом

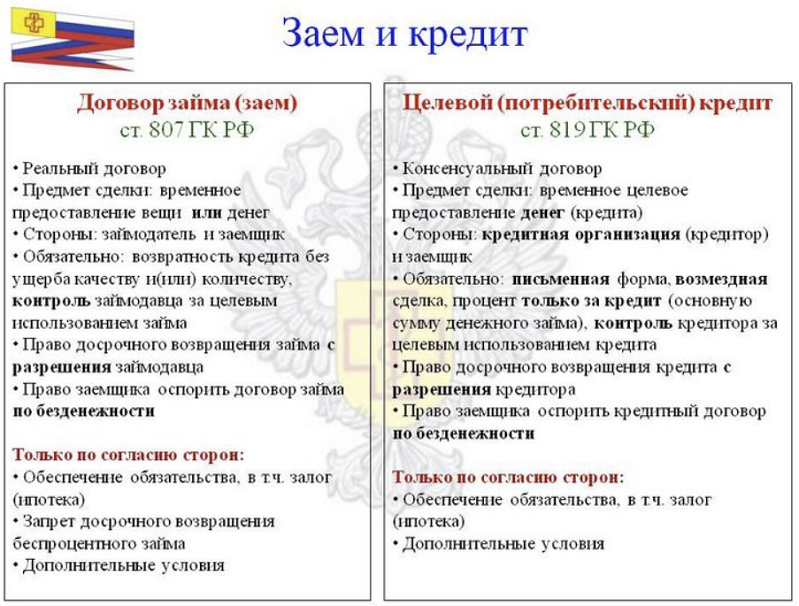

Заем – договор, в силу которого один контрагент, именуемый заимодавцем, предоставляет другой стороне – заемщику что-либо материальное, имеющее стоимость, не являющееся индивидуально-определенной вещью, или обязуется это сделать, а тот соглашается возвратить полученное (ту же денежную сумму или объем) в оговоренные сроки. Поскольку предмет индивидуально не определен, возвращать будут тождественную, но не ту же вещь.

Несмотря на то что заем – это вариант кредита, схожих черт у него даже больше с ссудой, чем у своего старшего брата. Так объединяет их:

- Предмет правоотношений. В обоих случаях это может быть любая вещь, в том числе и недвижимая, а также деньги;

- Возвратность;

- Широкий круг субъектов, которые могут выступать на стороне, предоставляющей ценности (это могут быть и юридические лица, и физические лица).

Несмотря на то, что ссуда и заем имеют много общего, знак равно между ними ставить нельзя. Все потому что имеются очень весомые отличительные признаки:

- Возврат производится при ссуде того же, что и получалось на момент начала правоотношений, при заеме можно вернуть иную вещь, которая сопоставима по качеству и ценности;

- Срок возврата при ссуде может быть не оговорен (бессрочные), при заемах всегда известен момент возврата;

- Как заем, так и ссуда могут носить безвозмедный характер, однако ссуда «бесплатна» всегда, в то время как заем может быть платным.

Правовое регулирование

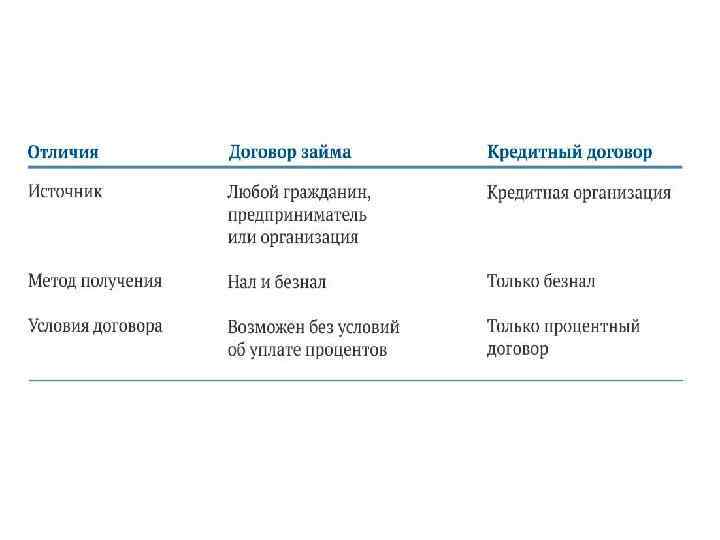

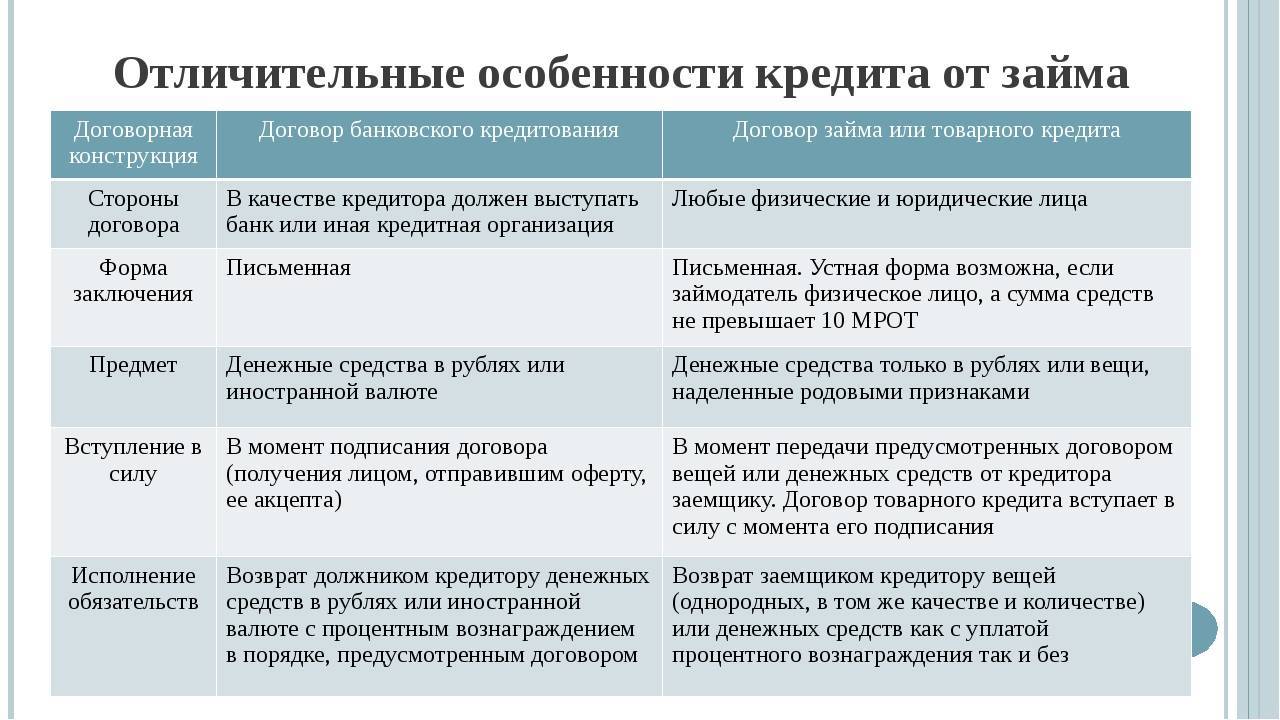

Отношения по договору займа находятся в правовом поле гражданского законодательства. В соответствии со статьей 760 ГК, по договору займа одна сторона передает другой имущество или деньги, в то время как другая обязуется в оговоренные сроки вернуть эту же сумму (или то же количество полученных вещей). Дата заключения договора отсчитывается от момента передачи денег или собственности.

Отношения по договору кредита, в соответствии со статьей 771 ГК, подразумевают передачу банком или небанковским учреждением суммы (кредита) какому-либо лицу (его называют кредитополучателем) в количестве и на условиях, которые указаны в договоре. Кредитополучатель обязуется вернуть указанные деньги в полном объеме + уплатить определенный процент за их использование. В ГК есть оговорка, в соответствии с которой правила гл. 42 могут быть применены к отношениям между двумя сторонами по кредитному договору с учетом особенностей, предусмотренных законодательством. Под этим законодательством в ГК подразумевают в первую очередь Банковский кодекс Республики Беларусь (БК) и Инструкцию о порядке предоставления и размещения банками денежных средств в форме кредита и их возврат от 28.12.2006 №223 (Инструкция).

То есть отношения по договору займа находятся в правовом поле гражданского законодательства, а по кредитному — в поле гражданского + банковского.

Характеристика ссуды

Ссуда предполагает передачу имущества, выраженного в натуральном или денежном эквиваленте, от одного лица другому участнику договора во временное владение.

Договор может осуществляться между физическими или юридическими лицами. Срок возврата специально оговаривается отдельно.

По окончании договорных обязательств ссудополучатель обязан возвратить тот же взятый предмет в приемлемом состоянии с учетом природного износа. Не разрешается подмена аналогичным товаром, равным по характеристикам цены, качества, вида. Если вещь безнадежно испорчена, в договоре должен регулироваться этот нюанс.

Ссуда может предоставляться на безвозмездной или платной основе.

Различают следующие виды:

- Имущественная ссуда (недвижимость, участки земли сельскохозяйственного значения или под застройку, хозяйственные постройки, транспорт, предприятия для ведения бизнеса).

- Предоставление банковского кредита.

- Виды потребительского кредита.

Согласно закону, предмет ссуды должен быть оснащен приспособлениями, без которых эксплуатация его будет неполноценной. Необходимо документальное сопровождение (технический паспорт, гарантийные документы, инструкции).

Также обязательным условием считается достаточно длительный срок сохранения вещью качественного состояния. В договоре обязателен пункт об износе изделия.

Если речь идет о природных ресурсах или земельных участках, возможны договорные ограничения соответственно законодательным нормам. Ссудополучателю запрещено передавать руководство предметом другим лицам. По окончанию срока, оговоренного документально, объект должен быть возвращен собственнику.

Что такое заём

Заём – это взаимоотношения сторон, основанные на передаче денежных средств на возмездной или безвозмездной основе. В качестве заимодавца может выступать как юридическое, так и физическое лицо.

Займы выдаются не только денежными средствами, но и иными материальными благами. Например, предметом сделки может выступать автомобиль, за пользование которым придется заплатить комиссию.

Чаще всего займы выдаются микрофинансовыми организациями, ломбардами и частными инвесторами. В редких случаях – физическими лицами (например, друзьями или коллегами). Отличительной чертой является короткий срок действия договора (до 12 месяцев) и ограниченная сумма (до 1 000 000 рублей).

Отличия займа

Рассматривая понятия «ссуда» и «займ», отличия найдем в следующем:

- объектом займа не могут выступать предметы, изготовленные только в одном экземпляре;

- сторонами соглашения выступают любые лица: юридические, физические, государство;

- если заём предоставляется юридическим лицом или его сумма выше официальной минимальной зарплаты в регионе десятикратно, отношения оформляются формой письменного договора.

Законом РФ регламентируются обязательные условия предоставления займа:

- Личная расписка заемщика о получении им денег или вещей считается официальным документом.

- Если срок возврата средств не оговорен документально, то заемщик должен вернуть деньги или вещи в течение 30 дней после требования заимодателя.

- Процент за пользование займом не взимается, если стороны (или одна из них) не являются предпринимателями, сумма меньше 50 кратного количества минимальных зарплатных ставок, объекты займа – вещи. В остальных случаях удерживается процент, установленный ЦБ России, даже если в договорном соглашении это не оговаривается.

- Нельзя самостоятельно уменьшить сроки возврата займа без уплаты обязательных процентов, начисленных за полное время пользования средствами.

Заем вступает в законную силу, как только средства получены заемщиком. При выполнении соглашения уничтожается расписка получателя.

Если человеку срочно понадобились деньги, то предоставляется много возможностей взять средства в долг, главное суметь выбрать наиболее приемлемый вариант. Для этого требуется знать характеристики ссуды, займа, кредита.

Особенности оформления потребительского кредита

Оформить заем на потребительские нужды достаточно просто. Необходимо ознакомиться с кредитными программами, определиться с необходимой суммой, выбрать банк и подать заявку. Большинство фирм допускают онлайн-оформление запроса, срок рассмотрения заявки зависит от вида ссуды и запрашиваемого лимита кредитных средств.

Анкеты на экспресс-кредиты рассматриваются банком в течение нескольких минут. Часто кредитор не требует личной встречи с заемщиком, позволяя отправить отсканированные копии документов по интернету. Решение по крупным займам принимается 2-3 дня, визит в отделение банка является обязательным. На какой бы кредит ни подавалась заявка, следует внимательно ответить на все вопросы, указать актуальную контактную информацию и реальный доход.

Требования к заемщикам

Компании-кредиторы предъявляют достаточно лояльные требования к своим клиентам. Стандартными условиями для кредитования является возраст от 18 лет, российское гражданство, постоянная прописка и доход, позволяющий выплатить долг в оговоренные сроки.

При крупных займах понадобится справка о доходах, официальное трудоустройство и стаж больше 4-5 месяцев в нынешней организации. Много значить может и кредитный рейтинг заемщика при оформлении потребительского кредита: неблагонадежным клиентам чаще отказывают в выдаче ссуды. В такой ситуации придется рассчитывать на заем в МФО или у частного лица.

Необходимые документы

Список необходимых документов для оформления потребительского кредита простой и не требует много времени на сбор бумаг. Клиенту нужно взять с собой паспорт, справку о доходах, документ, который подтверждает трудоустройство (трудовую книжку или договор). Также может понадобиться дополнительное удостоверение для идентификации личности: права, загранпаспорт, страховка, идентификационный код. Часто у мужчин требуют военный билет.

Если по договору предусмотрено поручительство, то для поручителя понадобятся такие же документы, как и для заемщика. В случае залогового кредитования нужно принести в банк документы на залог (дом, квартиру, автомобиль).

В случае мелких экспресс-займов достаточно одного лишь паспорта. Кредиторы часто верят на слово клиентам и не требуют даже справку о доходах. Если вам требуется срочная денежная ссуда, то изучите список банков и МФО, которые выдают кредиты без дополнительных документов более внимательно.

Нужно ли оформлять страховку

Когда будет даваться кредит, непременно зайдет речь о страховке

Поэтому важно понять, в каких случаях без страхования не обойтись, а когда можно сэкономить

Существует несколько видов страхования. Обязательной является страховка для имущества, переданного в залог. Актуальна для автокредитов, ипотек, нецелевых потребительских кредитов с залогом.

Необязательным считается страхование жизни, здоровья и трудоспособности заемщика. Такую услугу банки чаще всего навязывают клиентам. При этом заемщик вправе отказаться оплачивать такой страховой полис. В ответ на этот шаг банк может поднять процентную ставку, чтобы обезопасить себя от возможных просрочек или невыплат по кредиту.

Также существует понятие страхования кредитного риска. Страховые взносы оплачивает банк, однако эти расходы зачастую закладываются в процентную ставку. Поэтому стоимость страховки по умолчанию перекладывается на плечи заемщиков.

Ссуда – понятие и ее виды

Ссуда подразумевает передачу на какой-то срок имущество или деньги. Стороны сделки должны заранее обсудить и утвердить между собой все условия и нюансы. Представленная процедура может быть:

- Имущественная ссуда.

- Потребительская.

- Банковская. Подразумевается оформление в кредитной организации, отличается условиями и включает специальный договор займа.

Ссуда может выдаваться работникам от организации или конкретному типу населения от государства по определенной программе. Главные критерии, характеризующие эту процедуру:

- Все имущество, которое выдалось в качестве долга от организации, подлежит обязательному возврату до установленной даты. Помните, вернуть придется именно вещь, взятую вами, а не деньги или компенсации.

- В сущности, полностью исключен процент или платежи за аренду, кроме одной премии.

- Клиентам запрещено отдавать долг частями. Требуется единовременное погашение.

- В основном она предоставляется клиентам без переплат. Иными словами, заключив подобную сделку, вы можете не переживать о кредитной истории.