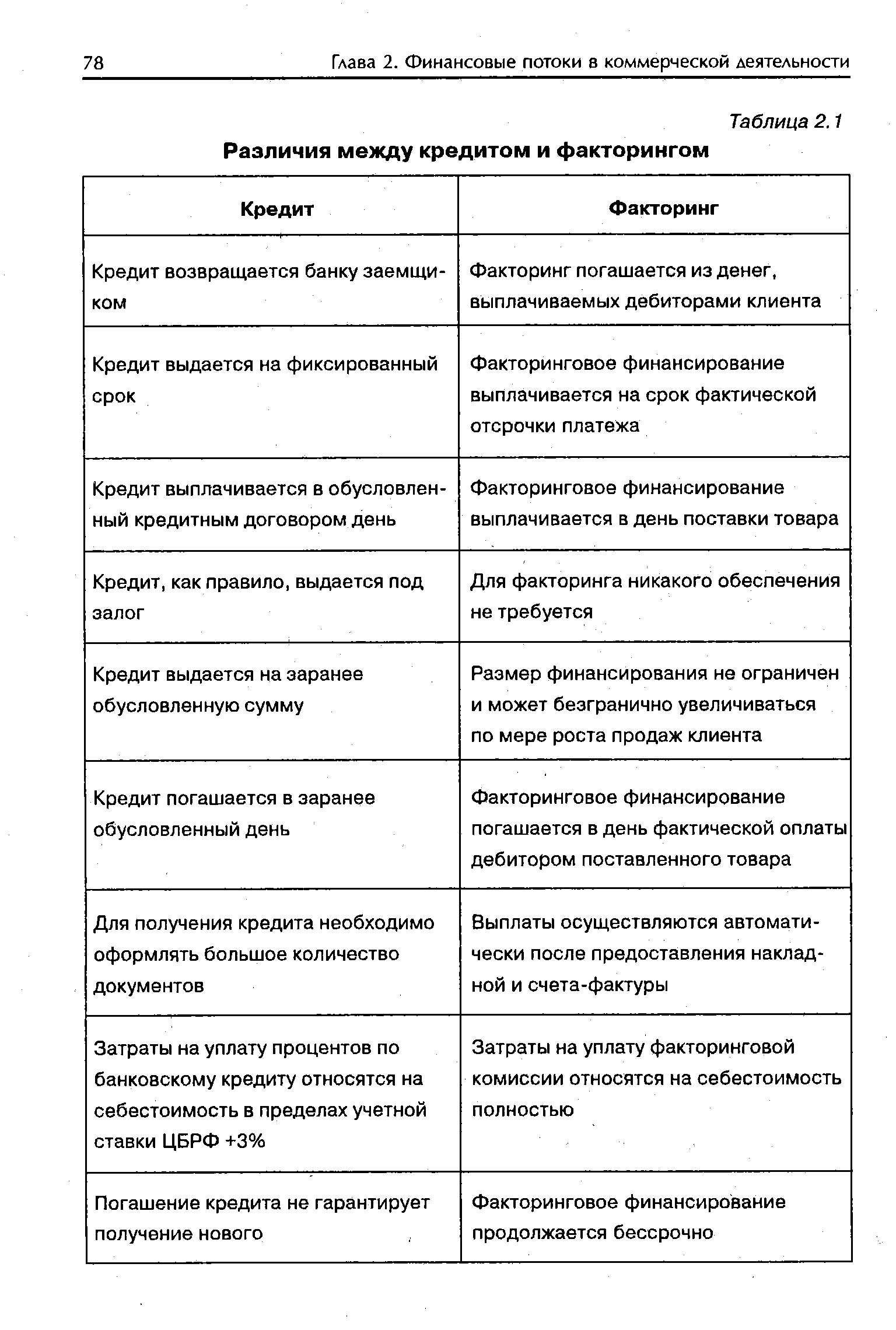

Различия

Для того чтобы понимать, какое понятие можно использовать наиболее выгодно, важно разбираться в их основных отличиях. В этом случае человек всегда сможет оформить для себя наиболее выгодные условия

Законодательством России, а также самой сущностью этих видов сделок подразумеваются следующие отличия:

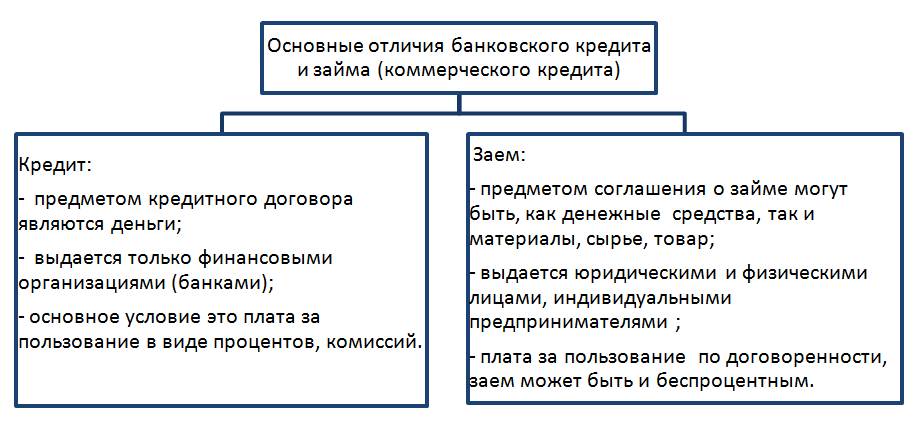

Кредит может быть выдан только юридическим лицом, а сами средства может получить не только обычный гражданин, но и компания

А в случае оформления займа данная сделка может быть подписана между юридическими и физическими лицами.

Важное принципиальное отличие заключается в возможном предмете сделки. При кредите предметом могут выступать только денежные средства

А при оформлении займа могут быть переданы и иные финансовые и имущественные ценности.

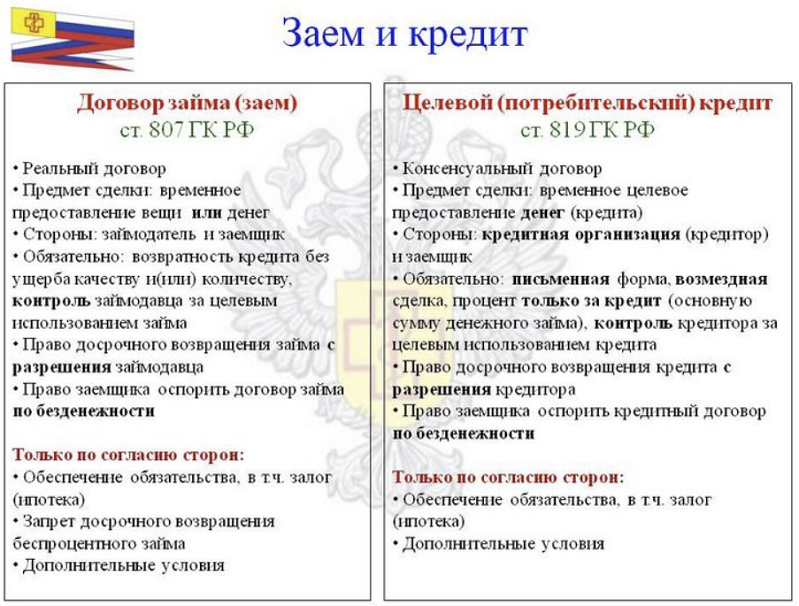

Начисление процентов также осуществляется по-разному. При оформлении кредитного соглашения проценты начисляются каждый месяц на основании установленной процентной ставки. При оформлении соглашения о займе оно может предусматривать определенный вид вознаграждения в форме процентов или фиксированной платы. А также может отсутствовать вознаграждение. Кредит не может быть беспроцентным, потому что в противном случае он будет называться рассрочкой.

Основанием для совершения сделки при кредите выступает обязательно письменный договор, в котором прописываются все основные пункты соглашения. Также им регулируется и весь порядок возникновения разногласий, штрафные санкции. При займе данное соглашение может быть заключено устно либо письменно. Оно может иметь определенную форму договора, а может быть составлена только расписка о получении средств. В ней же и будет указана обязанность вернуть средства в определенное время на конкретных условиях.

Исходя из формы подписанных соглашений, регулирование данных отношений осуществляется при займе только гражданским законодательством. А банки имеют право руководствовать также и установленной политикой Центрального банка. Соответственно, ответственность за невыполнение обязательств по кредиту будет значительно серьезнее, чем при невыплате займа.

Сам порядок возврата заемных средств также различается принципиально. В случае кредита средства возвращаются по установленному фиксированному графику платежей, который рассчитывается по общепринятым нормам. График может быть составлен либо дифференцированными, либо аннуитетными платежами. В случае займа график может быть составлен любым удобным образом, исходя из определенных договоренностей между участниками сделки. Графика может вообще не быть. А взятые средства должны быть возвращены до определенной даты или момента.

Начало действия соглашения начинается при займе после фактической передачи денежных средств, а при кредите обязанности могут возникать сразу после его подписания.

Сходства

Но несмотря на то, что эти сделки имеют столько отличий, для многих граждан они являются синонимами. А делают их похожими следующие моменты:

- в обоих случаях их суть заключается в том, что заемщик получается свободные денежные средства, которыми располагает кредитор или заимодатель, а затем их необходимо вернуть;

- в обоих случаях предметом сделки могут выступать денежные средства;

- в обоих случаях заимодателем может выступать юридическое лицо, а заемщиком и обычные люди, и компании;

- две эти сделки могут предусматривать получение денежного вознаграждения за выданные к пользованию средства;

- регулируются данные виды сделок гражданским законодательством;

- за нарушение условий сделок предусматривается только административное наказание, если не будет доказано преступного умысла.

С учетом этих сходств не удивительно, что многие люди путают данные понятия.

В чем заключается разница между ссудой и кредитом?

Конечно, их объединяет взаимосвязь между кредитором и заемщиком, но всё же между двумя понятиями царит ряд отличий. Ссуда, в свою очередь, не похожа на кредит, если учитывать следующие факторы:

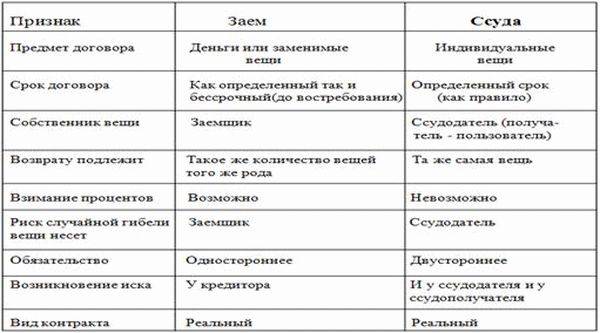

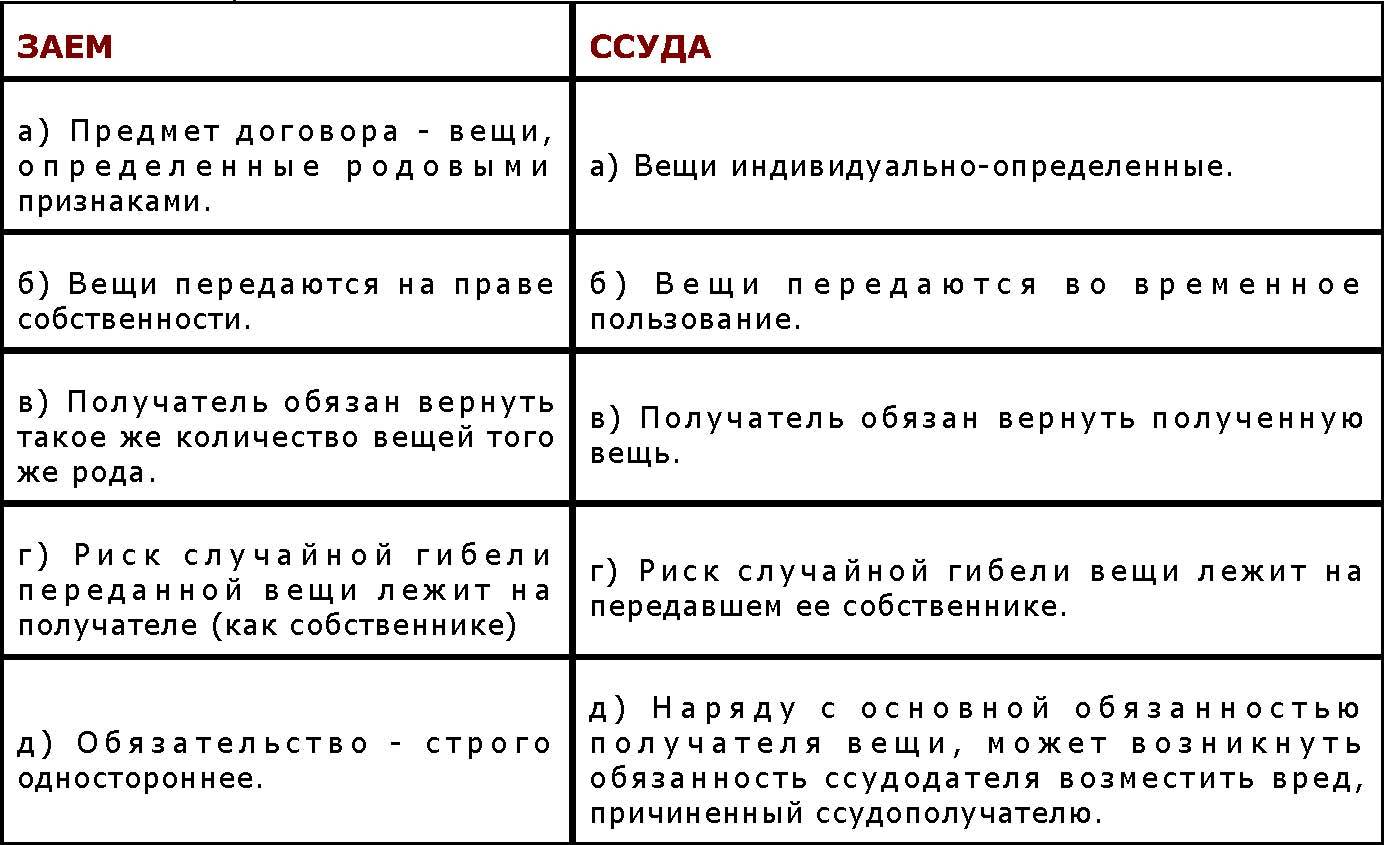

- Ссуда предполагает возвращение именно той вещи, которая бралась. Для кредита же может быть необходимость, например, применять деньги в качестве замены.

- Ссуда не требует обязательной платы, в отличие от кредита.

- Если речь зайдёт о владельце нужных средств, нужно подтвердить, что для кредитной организации это банк, а для ссуды – персональные лица.

- Различие между одобрением этих типов финансовой деятельности имеет точные факторы. Банк будет требовать все обязательные для оформления документы, а для ссуды достаточно возникновения и наличия доверительных связей между физическими лицами.

- Процентная ставка – неотъемлемая часть кредита, при исполнении ссуды она отсутствует.

- После формирования кредитной договоренности все её составляющие должны перейти к заемщику. Ссуда не обеспечивает полного распоряжения.

- Выдавать кредиты могут только официальные юридические. Для ссуды этот момент необязателен.

- Кредит доступен всем, кто стабильно получает зарплату, а ссуду приходится заслужить.

Можно сделать четкий вывод, что похожие функции ссуды и кредита никак не влияют на их непосредственную многозначительность. Это не должно вводить в заблуждение любого клиента, а выбор между кредитом и ссудой зависит, в первую очередь, от желаемого результата и личных преимуществ каждого в плане финансовых возможностей.

↑ Виды ссуды

Кредитная — вид ссуды с обязательными платежами за пользование кредитными средствами. Банковская — это, по сути, обычный кредит. Ссуда потребителя похожа на потребительский кредит, с небольшими отличиями. Имущественная ссуда, опять же, чаще всего является бесплатной и предполагает передачу вещей на определенный срок.

Ссуда имущества

Пользователь получает имущество не в собственность, а в краткосрочное владение и должен вернуть его в аналогичном состоянии с учетом обычного износа.

Например, если человеку дали в пользование телефон, нужно вернуть именно эту вещь, а не другую. Внешне сходство — это еще не повод объявить предметы взаимозаменяемыми.

Говоря юридическим языком, предметом договора могут быть вещи, изначально наделенные индивидуальными свойствами, по которым их можно отличить от аналогичных вещей со схожими условными признаками (например, свой телефон можно отличить от похожей модели). Кроме того, вещи не должны уничтожаться в процессе их использования. Например, телефон имеет индивидуальные атрибуты (серийный номер) и сохраняет свой товарный вид при многократном использовании.

Банковская ссуда

Банковская ссуда — это вид кредитных отношений, объектом которых является передача наличных средств. Основное ее преимущество заключается в том, что она может быть беспроцентной или с базовой ставкой. Получить беспроцентную ссуду сложно. При этом может возникнуть множество нюансов: расходы (на снятие, обслуживание счета, карты), страховка и так далее.

Потратить деньги банка можно только на те цели, которые были указаны при оформлении заявки.

Стороны договора

Как и любому виду правоотношений, договору ссуды присуще наличие двух сторон, каждая из которых имеет свой интерес, права, обязанности. По действующему законодательству и, в частности, согласно определению договора безвозмездного пользования, содержащегося в 689 статье ГК, сторонами в правоотношениях выступают:

- Ссудодатель;

- Ссудополучатель.

Первый – полноправный владелец ценности, в том числе получивший правомочия со стороны ее собственника, которая предоставляется в пользование без встречной материальной составляющей второму – лицу, уполномоченному ссудодателем на пользование.

В 2017 году законодательство о банкротстве претерпело изменения, которые в 2018 году обрели силу, и появилось новое лицо, которое несет субсидиарную ответственность наравне с прочими. Таковым является контролирующее должностное лицо. Список, охватывающий эту категорию лиц, широк и уместно было бы данное понятие ввести и в ссудные правоотношения – в части запрета получения такими лицами ссуд. Поскольку в данном случае усматривается коллизия, которая дает не совсем порядочным субъектам выводить финансы.

Преимущества и недостатки кредитных карт

Как и обычные кредиты, кредитные карты – продукт не идеальный. У него есть как сильные, так и слабые стороны. К преимуществам относятся:

- возможность многократного использования кредитного лимита;

- наличие льготного периода, в течение которого заемными средствами можно пользоваться бесплатно;

- моментальная оплата любых покупок различными способами (через терминалы, мобильные приложения, в интернете);

- наличие кэшбэка, по которому можно вернуть на карту часть потраченных средств;

- экономия денег за счет дополнительных скидок от партнеров банка.

Достоинств у кредитных карт немало, но есть и минусы:

- довольно высокие процентные ставки снижают выгодность продукта;

- платное годовое обслуживание влечет дополнительные расходы;

- за снятие наличных с кредитной карты берется комиссия;

- есть риск привыкания к использованию заемных средств, вследствие чего долговые обязательства могут сильно превысить финансовые возможности обладателя карты.

Что такое заём

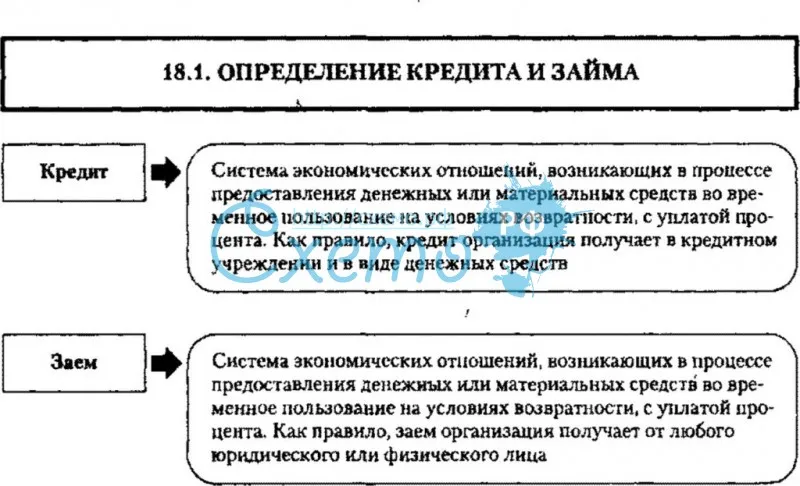

Заём — деньги, ценные бумаги и вещи, которые заёмщик может получить от МФО, КПК, родственника, друга или любого частного лица. Это значит, что предметом договора займа могут быть любые измеримые и заменяемые предметы, а сторонами в сделке — физические и юридические лица.

Если человек берёт заём в денежных средствах, то это что-то вроде кредита. В случаях с имуществом, заём имеет сходство с арендой.

Пример. Человек хочет безвозмездно помочь своему брату — дать ему в долг 150 тысяч рублей, чтобы тот оплатил учёбу. Но нужна гарантия возврата денег: стороны заключают договор с условиями:

- сумма — 150 тысяч рублей,

- срок — 2 года,

- без процентов,

- возврат денег происходит равными платежами каждый месяц на расчётный счёт.

Другой пример: у одного соседа есть строительные инструменты. Другой планирует в отпуске сделать ремонт на даче. Он просит у соседа дрель, лобзик и пилу на месяц. Чтобы подстраховаться и немного заработать, сосед предлагает заключить письменное соглашение — договор займа, где прописывается:

- в каком виде должны быть возвращены инструменты,

- сколько нужно заплатить за пользование,

- когда их нужно вернуть.

Это — договор займа. Стороны юридически оформили свои отношения. Если деньги не вернут, займодавец обратится в суд, получит исполнительный лист и с помощью судебных приставов обратит взыскание на имущество заёмщика.

Договор займа поможет юридически оформить отношения, что в результате станет защитой каждой из сторон. Если сломается пила, а заёмщик не захочет восполнить потерю, сосед потребует возврат имущества через суд. В то же время заёмщик будет знать, что его сосед не запросит с него больше, чем прописано в договоре.

Ещё один пример, это когда человек обращается в микрофинансовую компанию или кредитный потребительский кооператив за деньгами. Отношения между участниками сделки регулируются договором займа.

Особенности. Заём от кредита в банке отличается многими характеристиками. За пользование деньгами и имуществом может устанавливаться плата в виде процентов или комиссии. Но заём может быть бесплатным — то есть безвозмездным. Например, студент даёт своему другу взаймы тысячу рублей до стипендии и не берёт за это плату.

Договор можно заключить в письменной или устной форме. Обязательно в письменной форме заключается договор, если есть одно из условий:

- предмет займа — сумма, выше 10 тысяч рублей,

- один из участников сделки — юридическое лицо.

Если в договоре займа не прописаны сроки возврата, он является бессрочным.

Займ и ссуда: в чем разница

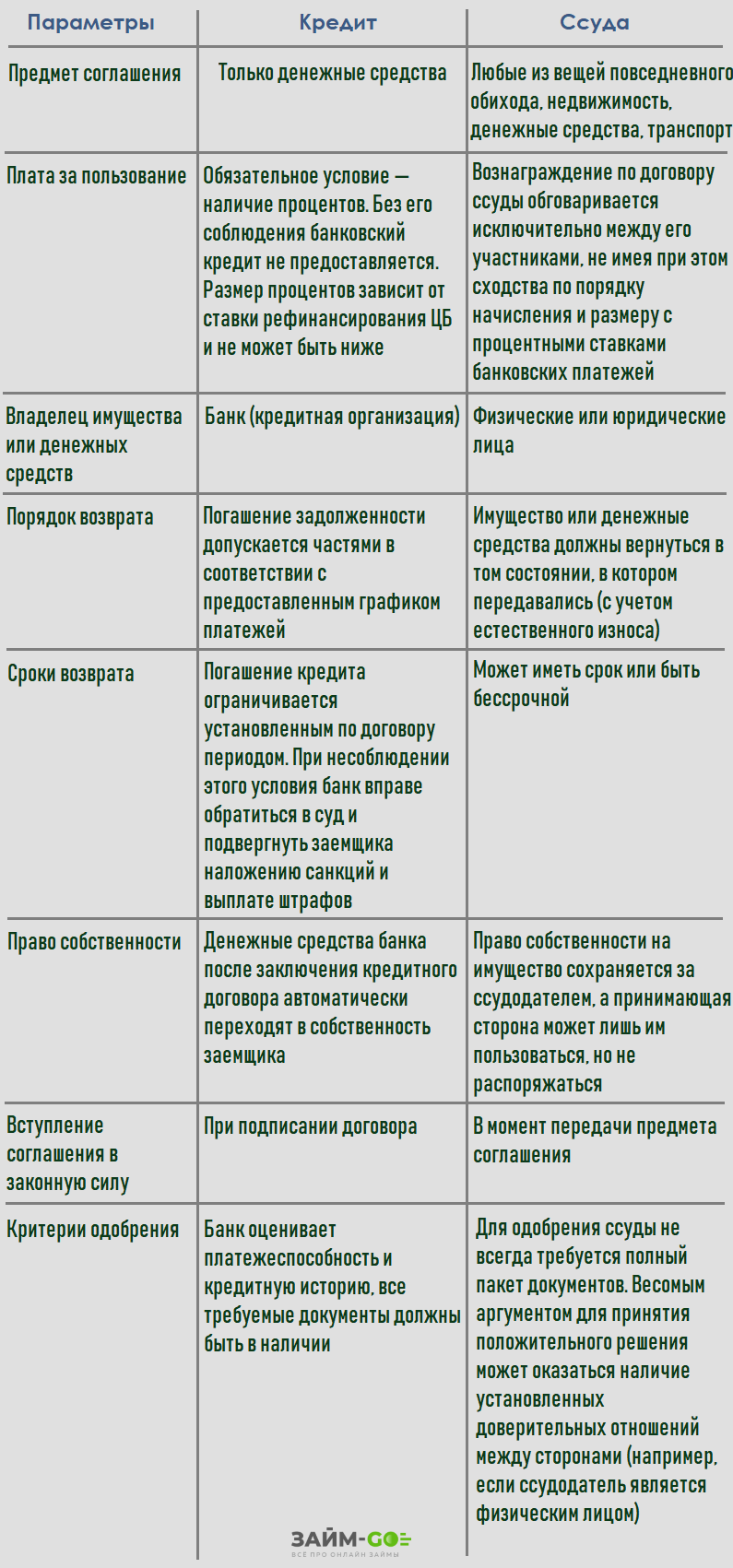

Основные моменты, в которых заключается отличие кредита от ссуды, представлены в таблице ниже.

Параметры | Кредит | Ссуда |

| Предмет соглашения | Только денежные средства | Любые из вещей повседневного обихода, недвижимость, денежные средства, транспорт |

Плата за пользование | Обязательное условие – наличие процентов. Без его соблюдения банковский кредит не предоставляется. Размер процентов зависит от ставки рефинансирования ЦБ и не может быть ниже | Вознаграждение по договору ссуды обговаривается исключительно между его участниками, не имея при этом сходства по порядку начисления и размеру с процентными ставками банковских платежей |

Владелец имущества или денежных средств | Банк (кредитная организация) | Физические или юридические лица |

Порядок возврата | Погашение задолженности допускается частями в соответствии с предоставленным графиком платежей | Имущество или денежные средства должны вернуться в том состоянии, в котором передавались (с учетом естественного износа) |

| Сроки возврата | Погашение кредита ограничивается установленным по договору периодом. При несоблюдении этого условия банк вправе обратиться в суд и подвергнуть заемщика наложению санкций и выплате штрафов | Может иметь срок или быть бессрочной |

Право собственности | Денежные средства банка после заключения кредитного договора автоматически переходят в собственность заемщика | Право собственности на имущество сохраняется за ссудодателем, а принимающая сторона может лишь им пользоваться, но не распоряжаться |

| Вступление соглашения в законную силу | При подписании договора | В момент передачи предмета соглашения |

Критерии одобрения | Банк оценивает платежеспособность и кредитную историю, все требуемые документы должны быть в наличии. | Для одобрения ссуды не всегда требуется полный пакет документов. Весомым аргументом для принятия положительного решения может оказаться наличие установленных доверительных отношений между сторонами (например, если ссудодатель является физическим лицом). |

Таким образом, между этими вариантами займа есть всего лишь одно сходство – передача средств или вещей от одной стороны к другой и необходимость их обязательного возврата.

Понимание, что такое ссуда и кредит, в чем разница между ними, приходит только в ситуации, когда человек вынужден воспользоваться этими продуктами.

Кредит: определение и виды

Заемщиком по договору кредитования может быть любое физическое лицо или компания. Условия финансирования предусматривают возврат суммы долга, а также начисленных процентов строго в установленные сроки. В случае отказа заемщиком от исполнения обязательств, кредитор вправе инициировать процедуру принудительного взыскания средств.

В зависимости от способов кредитования различают следующие виды кредитов:

- потребительский – предназначенный для покупки товаров и услуг;

- банковский – предусматривающий целевое расходование средств, включая лизинг, факторинг;

- ипотечный , средства по которому направляются на приобретение объектов жилой недвижимости;

- коммерческий – одна из форм взаимодействия контрагентов, предполагающая предоставление рассрочки или отсрочки платежей;

- ломбардный – предоставление денежных средств под залог ликвидного обеспечения;

- государственный — финансирование физических и юридических лиц из государственного бюджета с применением невысокой процентной ставки.

В чем разница между ссудой и кредитом

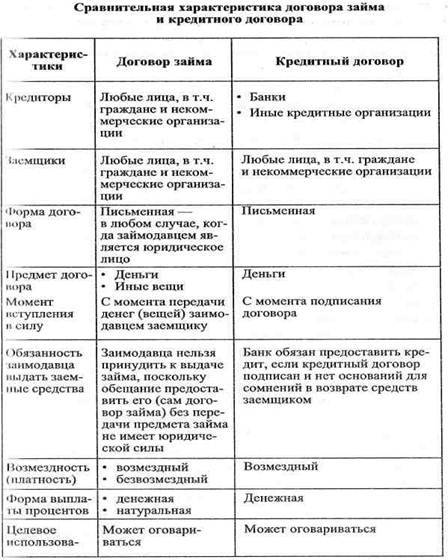

Ниже представлены основные параметры кредитных и ссудных договоров, для наглядного представления различий между ними:

| Параметры | Ссуда | Кредит |

|---|---|---|

| Стороны договора |

|

|

| Предмет договора | Любые вещи (движимое и недвижимое имущество, предметы личного обихода, оборудование и т. д.) | Деньги |

| Срок возврата | Устанавливается в договоре. Может быть заключен на неопределенный срок. В этом случае стороны могут расторгнуть договор, поставив друг друга в известность за 1 месяц. | Кредиты бывают краткосрочными, среднесрочными, долгосрочными, срок обязательно указывается в договоре |

| Платность | Ссудный договор может быть безвозмездным, если договором предусматривается плата, она рассчитывается, как аренда | Кредитный договор обязательно платный, размер платы определяется в процентах годовых |

| Кто может быть ссудодателем и кредитором | Любое физическое или юридическое лицо | Только кредитные организации, имеющие соответствующую лицензию Банка России |

| Возможность возврата частями | Может быть предусмотрена, если передаваемую вещь можно разделить | Можно гасить единоразово или по графику |

| Риски | Более рисковая сделка для ссудодателя, т. к. отсутствуют обязательные требования к условиям договора | Договор заключается согласно установленным требованиям, которое защищают интересы кредитора и заемщика |

| Форма заключение | Письменная, может быть устная договоренность | Обязательно письменная |

| Кто регулирует отношения, возникающие по договору | ГК РФ | ГК РФ; Закон о ЦБР;Нормативные акты Банка |

Определение понятий

Под ипотекой понимают особый вид кредитного продукта, обеспечивающегося недвижимым имуществом заемщика. В большинстве случаев представленный вид займа берется с целью приобретения потребителем жилья или земельного участка. Если вопрос стоит именно в этом, можно брать ипотеку. Особенности такого продукта заключаются в следующем:

- срок кредитования составляет 7-30 лет (некоторые банки дают 50 лет);

- сумма займа составляет от 500 тыс. до 10 млн рублей (для жителей регионов ипотека выдается до 5 млн рублей);

- первый взнос обязателен;

- в большинстве случаев требует поручительства или предоставления залога;

- созаемщиками могут быть до 4 человек;

- длительный срок осуществления сделки;

- недвижимость находится в залоге у финансовой организации до момента окончания выплаты долга;

- риски по выбору банка и обязательное страхование ипотечного жилья;

- распоряжаться недвижимостью (продавать, сдавать и так далее) без согласований с кредитором запрещено до момента выплаты займа;

- процент ипотеки ниже потребительского кредита, но за счет длительного периода выплаты итоговая переплата значительно выше.

Вы готовы привлечь поручителя на кредит, сроком более 10 лет ?

ГотовНе готов

Кредит — разновидность целевых потребительских займов, выдаваемых банком под определенный процент. В большинстве случаев выдаваемые финансы заемщик тратит на свое усмотрение без согласования с банком. Такая форма займа характеризуется следующим:

- кредитование на выгодных условиях;

- простота оформления;

- щадящие требования;

- малый срок оформления;

- ограниченный пакет документов (иногда вполне хватит паспорта);

- наличие особых предложений клиентам, имеющим банковские вклады и положительную кредитную историю;

- срок кредитования от 3 до 5 лет.

Недостатки кредитования в случае приобретения жилища состоят в низкой конечной сумме займа. В среднем потребительский кредит от Сбербанка составит до 3-5 млн рублей даже для жителей столицы и крупных населенных пунктов. При этом процентная ставка составляет 11.9%. Сжатые сроки договорных обязательств обеспечивают более высокий ежемесячный платеж, что не всегда по карману молодой семье. Если было принято решение приобрести недвижимость в кредит, то банковская служба не проверяет квартиру или дом.

Так чем же отличаются эти термины друг от друга?

Каждое из понятий определяет индивидуальный характер тех или иных финансовых взаимоотношений между фигурирующими сторонами. Отличаются эти термины в первую очередь по своему определению, а также ограничениями в рамках действующего законодательства.

Например, кредит всегда связан с процентами и предполагает в качестве кредитора только официально лицензированную структуру – банк. Помимо этого, кредит всегда выдается на фиксированный срок, а также предусматривает систему штрафов и пеней за несоблюдение выдвигаемых к заемщику требований.

Заём – это не только деньги, но и частная собственность. Помимо этого, выдавать займы могут не только банки, но и физические и юридические лица, микрофинансовые организации и т. д. Причем за пользованием заемными средствами далеко не всегда нужно платить комиссию – этот параметр зависит исключительно от условий заключаемого договора.

Термин «ссуда» чаще всего используется в отношении имущества, передаваемого в аренду, причем этот процесс абсолютно безвозмездный. Иными словами, предмет ссуды передается в пользование другому лицу без необходимости платить за это деньги. Зачем в таком случае вообще заключать договор? За тем, чтобы зафиксировать взаимоотношения на бумаге, а также получить гарантии возврата собственности в надлежащем виде.

Чем отличается займ от кредита?

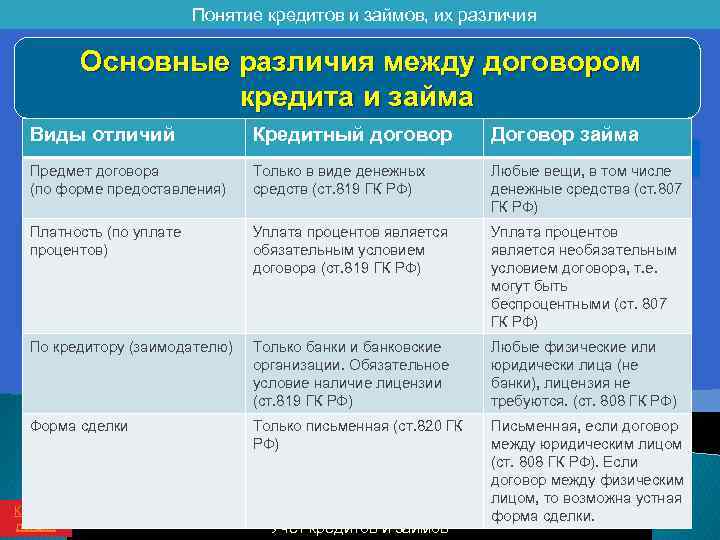

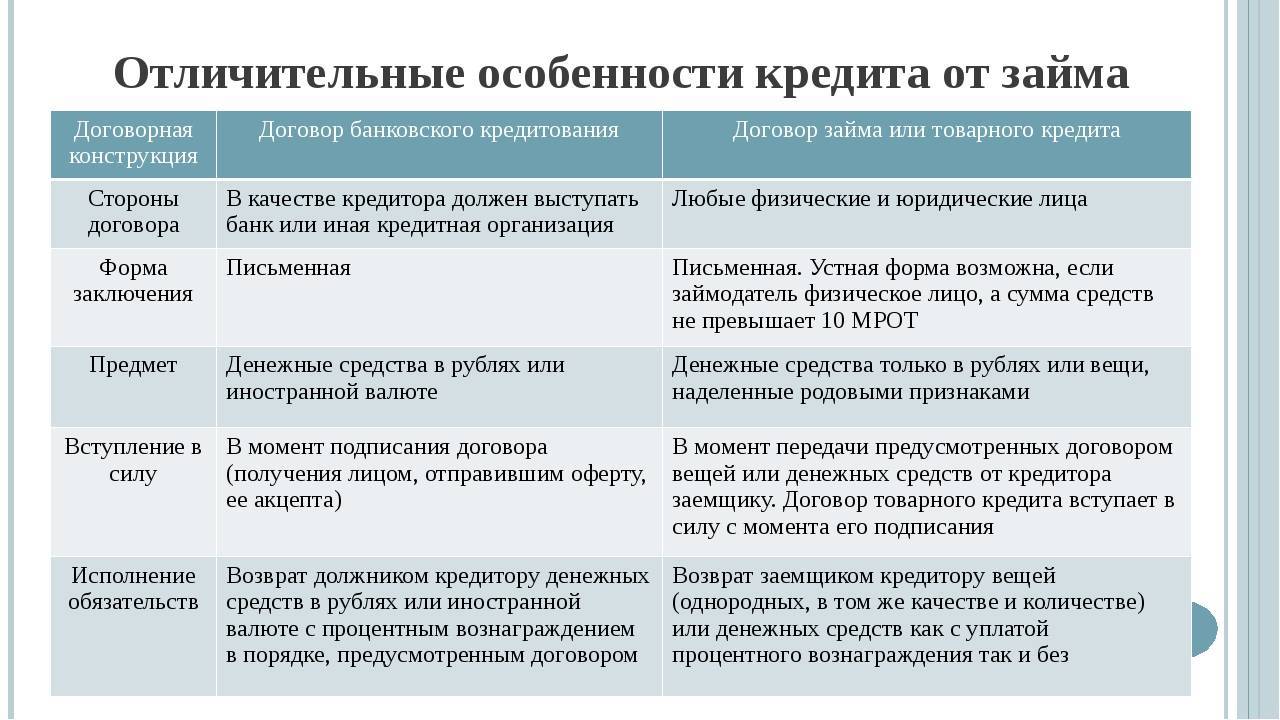

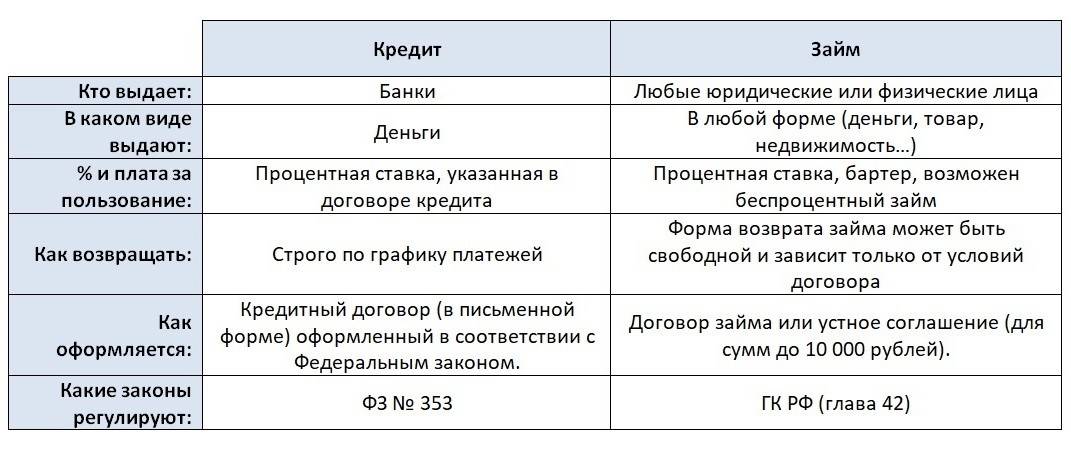

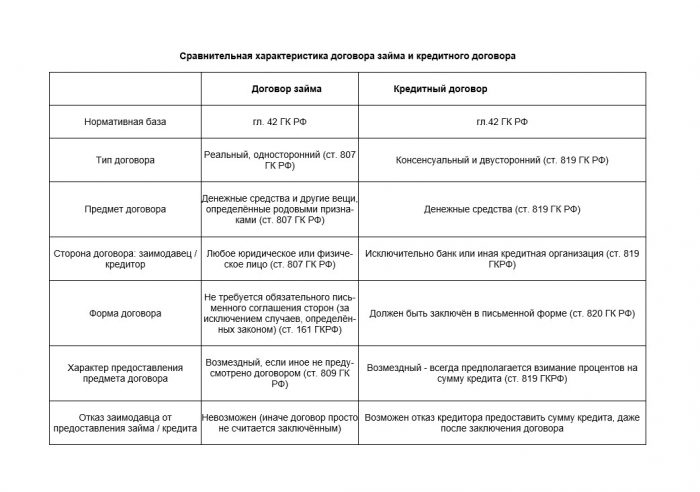

Понятия кредита и займа отличаются такими характерными особенностями:

- Субъект, который выдает деньги в долг. Кредиты вправе выдавать лишь юридические лица, имеющие лицензию на осуществление кредитной деятельности. Такими компаниями выступают коммерческие банки. Выдачу займов вправе осуществлять как физические, так и юридические лица.

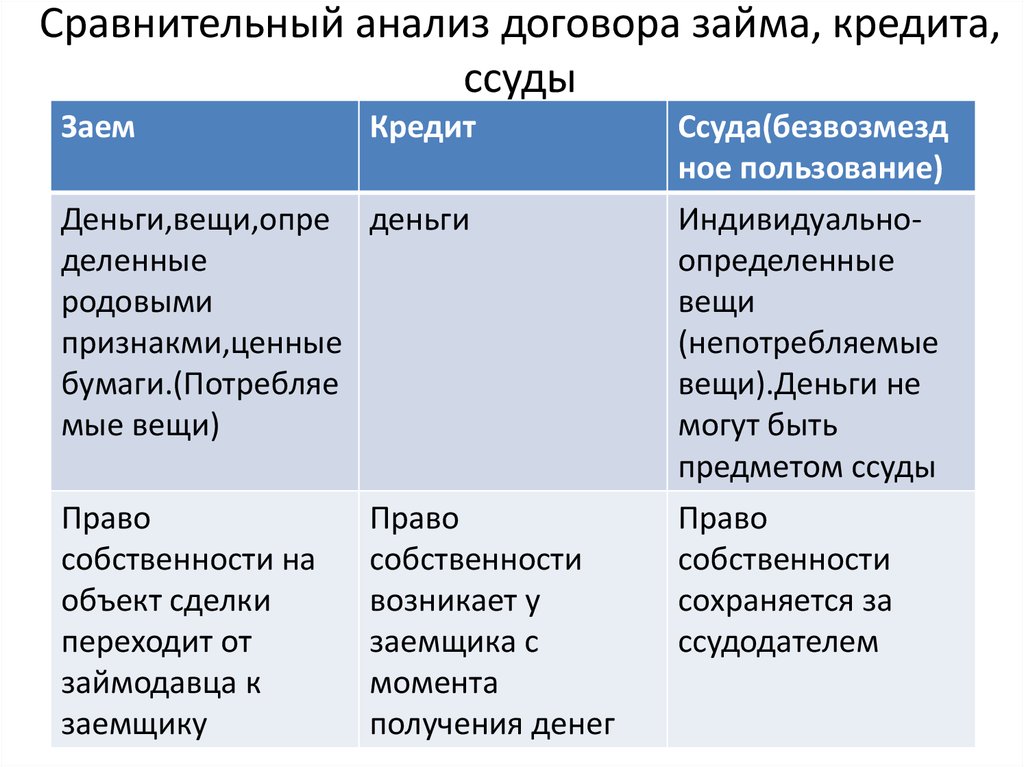

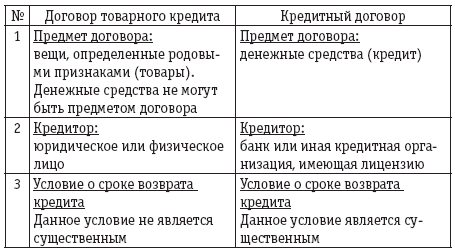

- Форма. Кредит может быть выдан только в денежной форме. Что касается займов, то они могут быть денежными либо имущественными. В последнем случае оформленные в долг ценности можно вернуть аналогичными предметами.

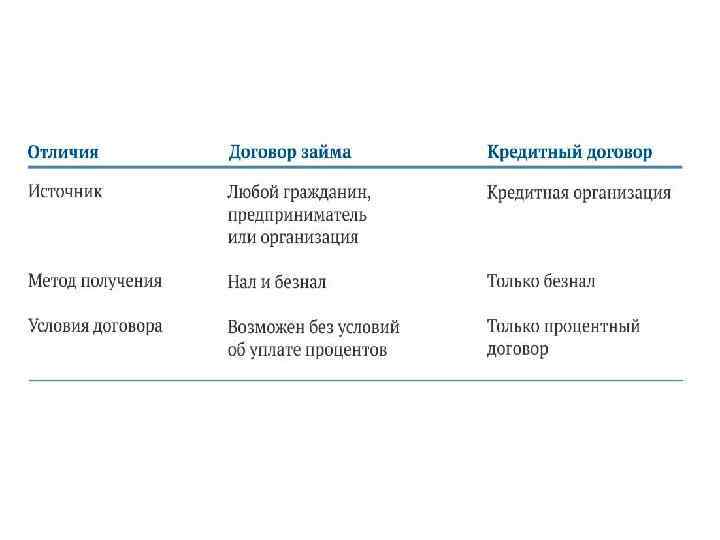

- Договор. При оформлении кредита сторонами составляется письменный договор, указывающий основные условия. В случае займа подобный договор необходим, когда сумма превышает 10 МРОТ. В отношении других ситуаций принимается лишь устное согласие.

- Срочность. Кредит во всех случаях выдается на определенный срок. Для займа подобные условия необязательны. Период кредитования, как правило, будет больше продолжительности займа.

- Проценты. На сумму кредита всегда осуществляется начисление процентов, величина которых определяется кредитным учреждением при рассмотрении заявки. Заём может выдаваться без процентов, что регламентировано пунктом 1 статьи 809 Гражданского кодекса РФ. Причём условие отсутствия процентов обязательно должно указываться в договоре. В противном случае заимодавец вправе взимать с плательщика проценты.

- Факт вступления договора в силу. Оформленное соглашение на получение займа вступает в силу после передачи средств клиенту. Об этом указано в п. 1 ст. 807 ГК РФ. В отличие от него, кредитный договор вступает в силу после подписания обеими сторонами. В обеих случаях документ указывает условия возврата займа.

- Условия для оформления договорных отношений. Выдача кредита осуществляется на условиях кредитора. Как правило, они сводятся к предоставлению пакета документов, в некоторых случаях — к предъявлению обеспечения или поручительства. В отношении займа будет достаточно обоюдного согласия субъектов сделки.

- Порядок возврата. Кредит подлежит выплате частями в течение всего срока кредитования. Займ необходимо возвращать единым платежом вместе с процентными начислениями.

- Регулирование законом. Права на выдачу займов регламентированы Гражданским кодексом РФ и Федеральными законами. Деятельность по выдаче кредитов регулируется законами и актами Центробанка РФ.

Сходство ссуды и кредита

Ссуда и кредит – эти слова очень часто используются в качестве синонимов как взаимозаменяемые, что не совсем правильно. Конечно, сходств у них очень много, но эти услуги имеют и много отличий. Обе эти услуги основаны на финансовых отношениях двух сторон, имеется заёмщик и заимодатель. Объектом договора может выступать как деньги, так и другое имущество, которое потребовалось человеку для любых нужд. Займ может выплачиваться клиентом в зависимости от условия долга. Также они имеют схожие требования – вернуть долг в указанное время согласно условиям, оговорённым при заключении договора.

Преимущества и особенности ссуды

Ссуда имеет такие преимущества:

- Беспроцентный вид денежной сделки.

- Получение возможности взять денежные средства в нужное время, если будущий заемщик состоит в кассе взаимопомощи, либо соответствует определённым требованиям относительно выдачи ссуды.

- Отсутствие сжатых сроков по оплате заемных средств.

- Возможность возвращать деньги по удобной схеме или по заранее составленному графику.

Ссуду можно получить в специализированных фондах либо компаниях, деятельность которых контролируется государством. Право на получение ссуды имеют многодетные семьи и военнослужащие. Подобная форма кредитования считается ценной для работодателей, которые имеют возможность выдать кредит без процентов своим подчиненным, задержав их подобным образом на месте работы.

Чем отличается кредит от ссуды и займа?

Если основных различий между ссудой и займом практически нет, то о кредитах такого сказать нельзя. При заключении кредитного договора с банковским учреждением клиент в обязательном порядке должен изучить все указанные в нём условия.

Рассмотрим отличия кредита:

- Банк или микрофинансовая организация выступает финансовым посредником, на осуществление деятельности которого должна быть лицензия.

- Кредитное учреждение не является собственником вручаемых заёмщику денег. Банк лишь осуществляет регулирование финансовых средств при оформлении вкладов клиентов.

- Кредит выдается в денежном эквиваленте, даже когда он оформляется на покупку товаров.

- Возврат денежных средств можно сделать в наличной форме либо безналичным расчетом путем перевода денег на сторонний счёт в банке.

- В первую очередь, клиент должен оформить заявку. До этого понадобится собрать документы, подтверждающие текущую платежеспособность. Банк рассматривает заявление клиента. При соответствии всем требованиям посредник переводит деньги получателю.

- Сфера кредитования регламентирована законодательством РФ. Между участниками составляется письменный договор даже при минимальной сумме.

- Кредиты с длительным сроком погашения выдаются на определенные цели, а мелкие суммы можно получить на короткий срок.

- Денежные средства разрешено выплачивать по графику платежей. В отличие от кредита, займы и ссуды подлежат единовременной выплате. Также они могут быть выплачены по обоюдному соглашению сторон частями через удобные клиенту промежутки времени.

- Любой оформленный кредит сопровождается утверждённым графиком платежей.

- Кредитное учреждение вправе потребовать от заемщика предмет залога, а также привлечение поручительства. За несвоевременную оплату взносов заемщик обязан вносить денежные средства в счет погашения штрафов и пени. При отказе клиента от выплаты долга предмет обеспечения подлежит изъятию на основании судебного решения.

Процентные взносы по кредитным продуктам всегда ниже платежей, которые компании осуществляют по депозитам. Это позволяет кредиторам получать выгоду на кредитах, дополнительно привлекая вкладчиков. Единственным исключением считаются кредиты, выдаваемые по государственной поддержке на льготных тарифах.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора – Александр Малыгин

- Как активировать карту Уралсиб банка – 15.05.2023

- Как получить карту МИР от Тинькофф – 15.05.2023

- Как получить карту моментум от Сбербанка в 2023 году – 15.05.2023

Что такое кредит

По сути, в понятие кредита входят экономические отношения, при которых одна сторона получает от другой денежные средства в долг и берет на себя обязательства по выполнению договорных условий.

Взять нужную сумму денег (как правило, от 10 000 до 30 млн. рублей) в кредит можно в банке, который обладает лицензией от ЦБ РФ.

- Возрастные ограничения, процентная ставка, предоставляемые льготы, могут отличаться в зависимости от внутренней политики банка.

- При наличии обстоятельств, свидетельствующих о рисках невозврата денег в срок, кредитор вправе отказать от выдачи заявленной суммы полностью или частично.

- Помимо основного долга за пользование деньгами заемщик выплачивает банку проценты за пользование кредитом.

Популярные кредиты

(5.0)

1 отзыв

8 800 200-00-00

Есть бесплатная доставка курьером

Лицензия ЦБ РФ № 1326

Кредит и рефинансирование

Альфа-Банк

| Сумма | от 100 000 до 7 500 000 руб. |

| Срок | от 12 до 60 мес. |

| Ставка | от 11.9% |

| Возраст | от 21 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

45 дней до первого платежа

8 800 200-00-00Есть бесплатная доставка курьеромЛицензия ЦБ РФ № 1326

Подать заявку

Решение за 2 минуты

8 800 555-77-78

Есть бесплатная доставка курьером

Лицензия ЦБ РФ № 2673

Кредит наличными

Тинькофф Банк

| Сумма | от 50 000 до 5 000 000 руб. |

| Срок | от 12 до 60 мес. |

| Ставка | от 11.8% |

| Возраст | от 18 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

8 800 555-77-78 Есть бесплатная доставка курьеромЛицензия ЦБ РФ № 2673

Подать заявку

Решение за 5 минут

+7 (495) 646-58-14

Лицензия ЦБ РФ № 650

Кредит для населения

Почта Банк

| Сумма | от 10 000 до 7 000 000 руб. |

| Срок | от 36 до 84 мес. |

| Ставка | от 20.7% |

| Возраст | от 18 до 65 лет |

| Документы | Паспорт, СНИЛС |

| Получение | наличными, карта, счет |

До 300 000 руб. без подтверждения доходов

+7 (495) 646-58-14Лицензия ЦБ РФ № 650

Подать заявку

День в день

Существенные условия договора

Устная договоренность с банком о выдаче кредита не имеет юридической силы.

Существенными условиями официально подписанного в двустороннем порядке документа считаются:

- дата и место заключения договора;

- полная информация о сторонах договорных отношений;

- утонение предмета договора – размер денежного кредита;

- сроки погашения долга;

- процентная ставка за пользование денежными средствами;

- порядок погашения долга и ответственность за просрочку обязательных платежей.

Кроме того, банк может ставить дополнительные условия, необходимые для выдачи кредита:

- передачи приобретаемого за кредитные средства имущества в залог до полного погашения долга и уплаты процентов;

- обязательного страхования жизни кредитора или ипотечного имущества;

- наличие поручителей.

В предусмотренных законом случаях, например, за просрочку обязательных ежемесячных платежей, банк вправе требовать досрочного возврата кредитных средств, в том числе выставить на торги залоговую недвижимость.

Заключение

Редакция сайта постаралась дать объяснения, в чем отличие ссуды от кредита и займа. При работе с кредитными организациями знания терминов ссуда и кредит не так уж и важны. Другое дело, когда простой гражданин становится участником гражданско-правовой сделки в качестве владельца имущества, которое передается в долг

Здесь важно правильно оформить документы. Ведь при выдаче ссуды у хозяина имущества не возникает обязанность платить налоги на доход

Если же в договоре ссуды указана помесячная или годовая оплата за пользование имуществом, то это уже договор аренды и большие штрафные санкции от налоговой инспекции за несвоевременную уплату НДФЛ. Кажется мелочь. Но она может обернуться огромными потерями личных финансов.

Подведём итоги

Займ, кредит и ссуда – это однородные услуги, которые произошли от одного вида долговых отношений. Они все подразумевают передачу денег или имущества между юридическими или физическими лицами. Несмотря на то что информационными ресурсами все эти слова используются как синонимы, вид предоставляемых услуг отличается. Разница между кредитом и ссудой не столь выразительная, как в случае с займом, но всё равно есть особенности, относящие их к разным видам долгового сотрудничества.

Несмотря на разницу кредита и ссуды, в Москве или в регионах не стоит терять бдительность

Всегда нужно уделять особое внимание условиям сотрудничества, особенностям возврата денег собственнику. Денежный вопрос решать с помощью долгового обязательства в любой форме стоит только тогда, когда более выгодные решения невозможны

В устной форме договоры лучше не заключать, даже если долговое сотрудничество ведётся с родными людьми. Договор, в котором подробно описаны все условия использования денег или имущества, его возврата, может стать гарантией положительного исхода. Услуги займ, кредит и ссуда путать не стоит, ведь они имеют свои особенности и долговые обязательства между сторонами могут быть разными.