Что такое ссуда?

Ссуда — это передача имущества в безвозмездное пользование на определенный срок. Это может быть транспортное средство, недвижимость, земельный участок и прочие ценности.

Главное отличие от классического банковского кредита в том, что ссуда касается любого имущества, а кредиты предполагают заключение финансовой сделки и денежные расчеты между сторонами. За кредит начисляются проценты, а ссуда предоставляется совершенно бесплатно.

В соответствии со ст. 36, 689, 691, 693 и 695 ГК РФ под ссудным договором подразумевается предоставление имущества в безвозмездное пользование на конкретный период времени. Стороны заключают между собой договор с указанием срока, правил пользования имуществом, условий сохранности и возмещением ущерба при порче имущества.

Но в настоящее время ссуда трактуется шире:

• банк выдает клиенту деньги в долг, но это будет вид кредита или займа;

• определенные категории граждан получают финансирование за счет государственной поддержки;

• предприятия выдают деньги работникам в качестве материальной или социальной поддержки;

• гражданин передает собственное имущество в пользование другим физическим лицом на основании договора.

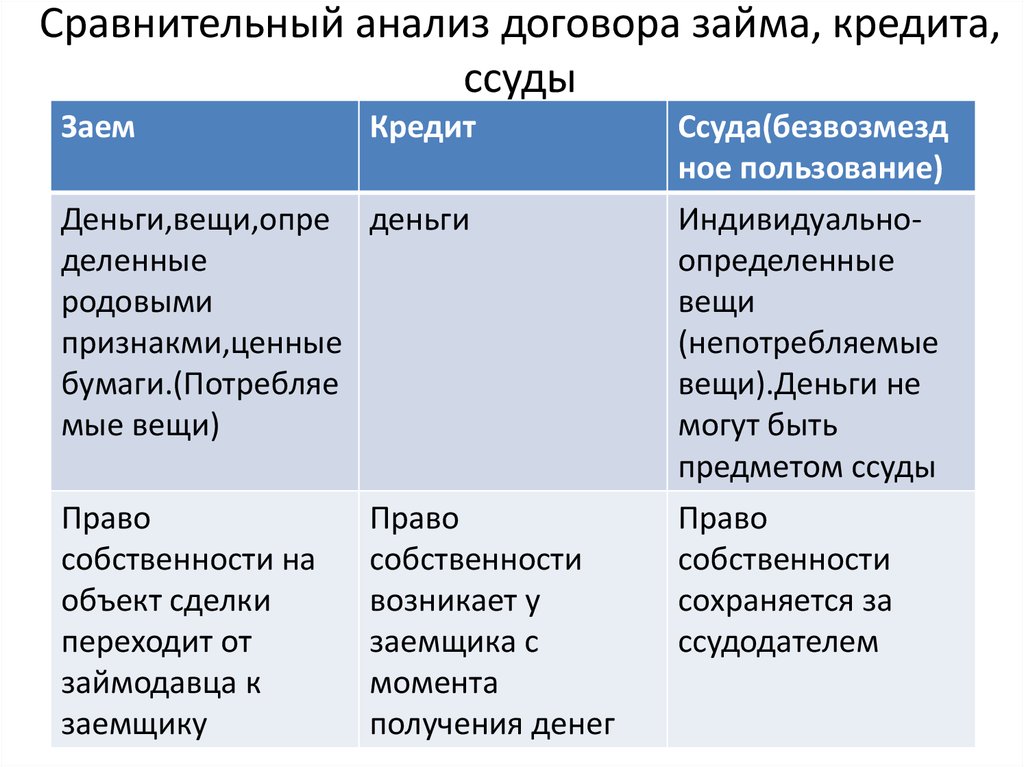

Ссуду нельзя приравнивать к кредиту. Она представляет собой бесплатное предоставление имущества (участка, движимого и недвижимого имущества, ценностей) другому лиц на определенный срок.

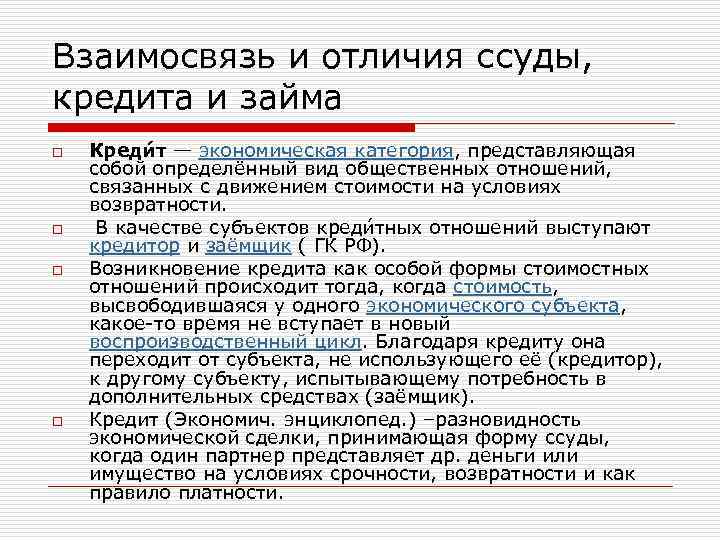

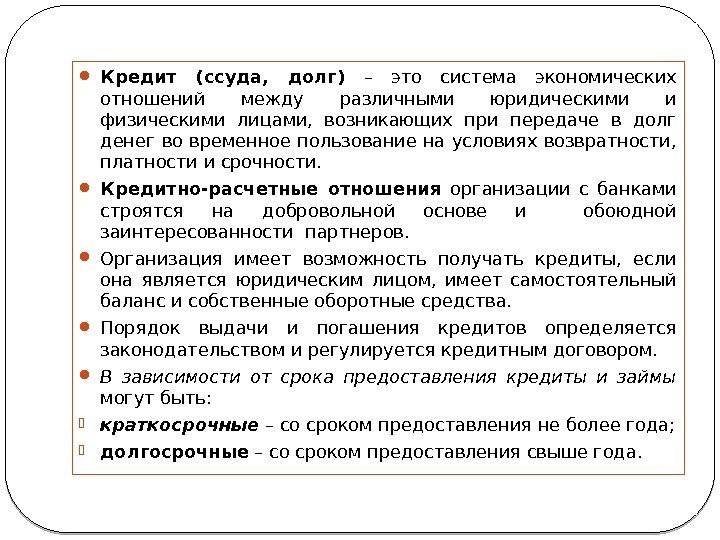

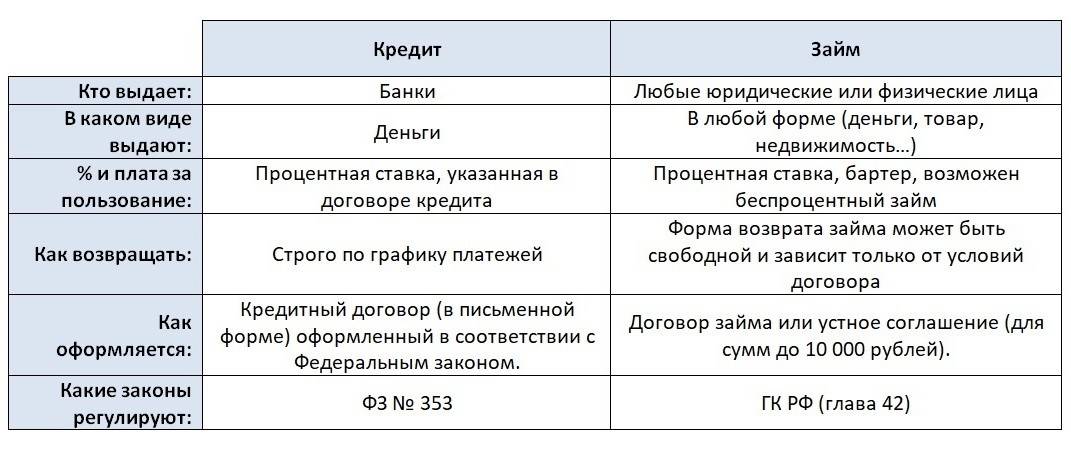

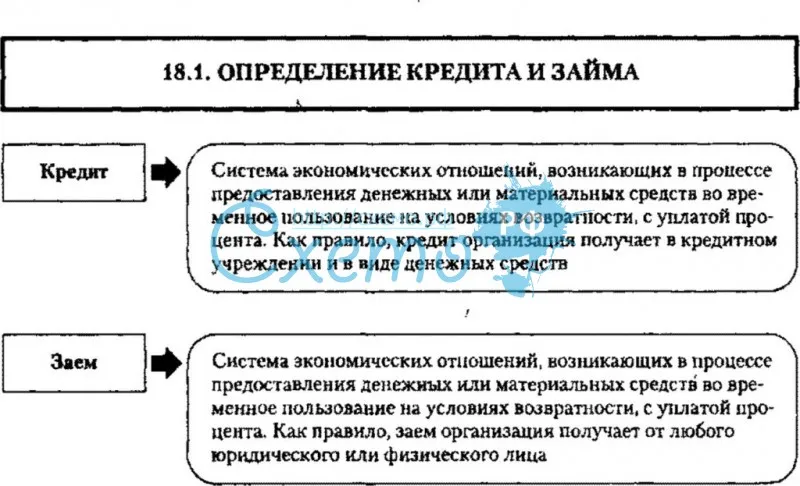

Кредит — это предоставление денег в долг за фиксированную плату. Банк начисляет проценты за пользование средствами в соответствии с тарифом финансового продукта. Сроки выполнения обязательств перед кредитором регламентируются ФЗ-353 и Центробанком. Предмет сделки — деньги. Соответственно, речь идет о займе или кредите.

Заключение ссудных договоров доступно как физическим, так и юридическим лицам. Предметом сделки является имущество, участок, транспортное средства, недвижимость, оборудование и другие ценности. Ссуда выдается на конкретный срок или на бессрочной основе. Ссудодатель самостоятельно устанавливает оплату за амортизацию имущества. ЦБ РФ его не регламентирует.

Краткосрочный или долгосрочный займ

Микрокредиты можно брать на срок от одного дня до года. При этом краткосрочные займы выдаются не более, чем на 30 суток, а долгосрочные – до 365 дней. Здесь главное отличие в процентах: чем быстрее погашается долг, тем меньше переплата.

Преимущество краткосрочного займа:

- минимум документов;

- быстрое рассмотрение;

- высокая вероятность одобрения;

- возможность пролонгации.

Ссудами на длительные сроки занимаются не все МФО и МКК. Сроки рассмотрения по таким обращениям могут быть больше, иногда требуется предоставление справки о доходах. Чтобы получить долгосрочный заем на приличную сумму, рекомендуется взять несколько небольших займов и гасить их вовремя, а лучше досрочно.

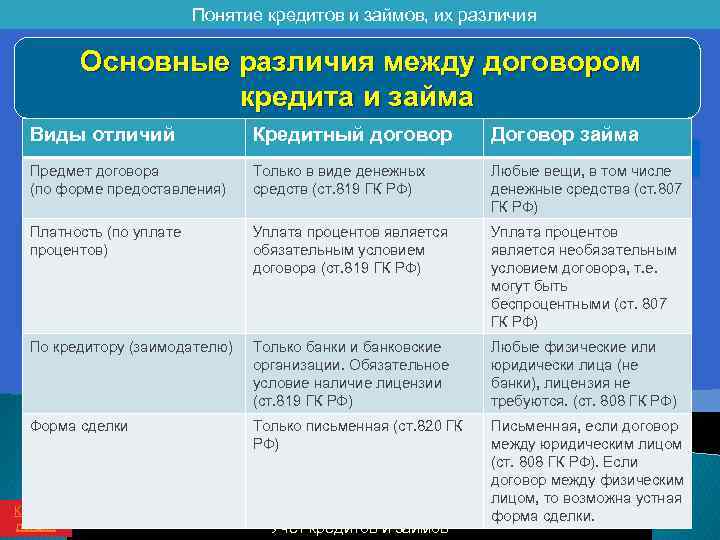

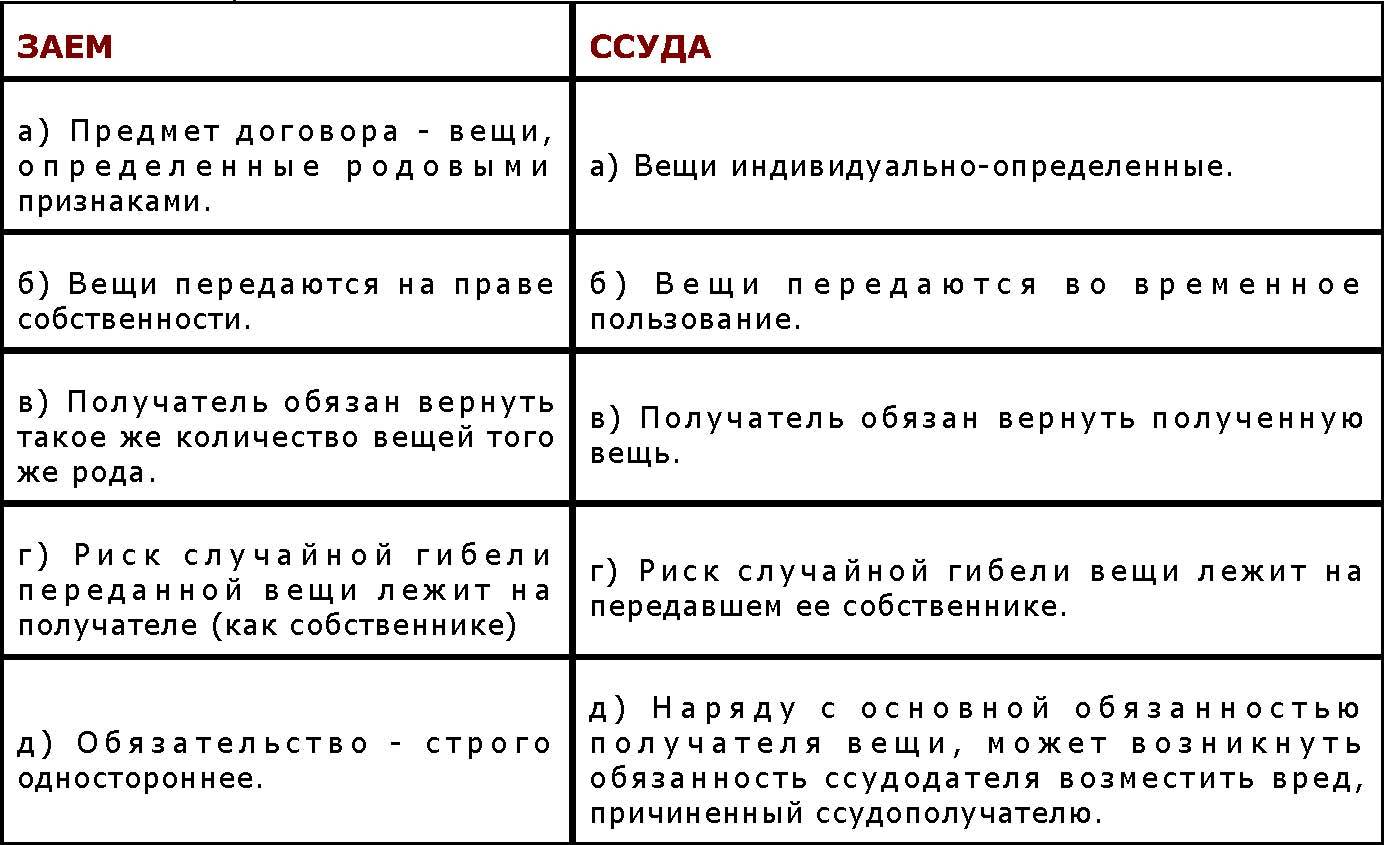

В чем главные различия между ссудой, кредитом и займом?

Итак, основные отличия между кредитом, займом и ссудой заключаются:

- В форме: займ в отличие от кредита и ссуды бывает устным;

- В предмете сделки. Для займов это имущество или деньги. Для кредитов – только деньги. Ссуда может быть предоставлена только на имущество;

- В сроках и способе возврата. Займ можно возвращать частями или в конце срока – определяется договором. Кредит всегда выплачивает по кредитному календарю с четко установленным графиком. Ссуда – возврат имущества ограничивается только сроком пользования;

- В дополнительных расходах. Банковский займ и кредит – это платно, нужно платить процент за использование. Ссуда – безвозмездное, то есть бесплатное пользование имуществом.

Безвозмездность ссуды – принципиальное различие между данными услугами. В РФ действует программа по предоставлению ссуд военным, молодым семьям и некоторым другим категориям граждан.

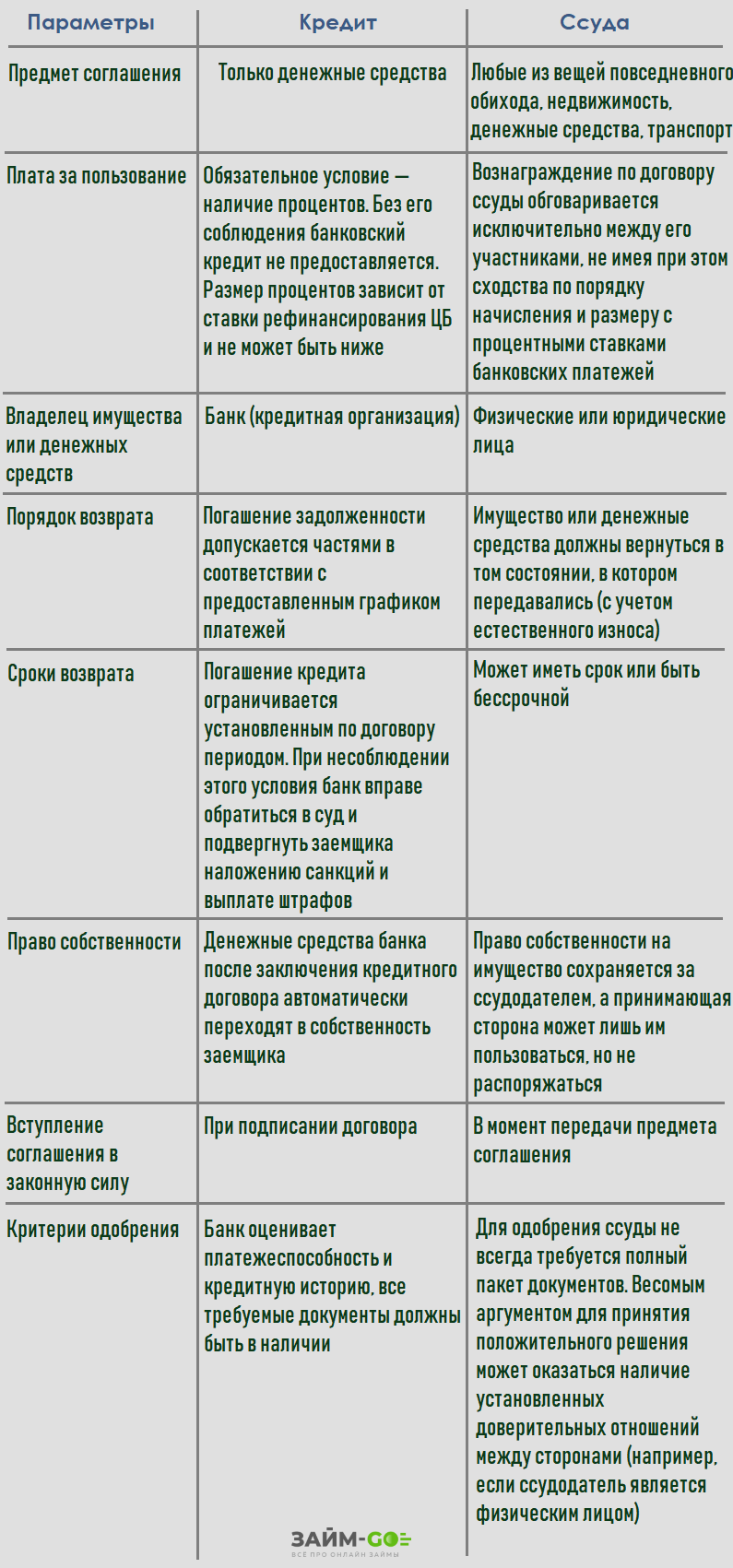

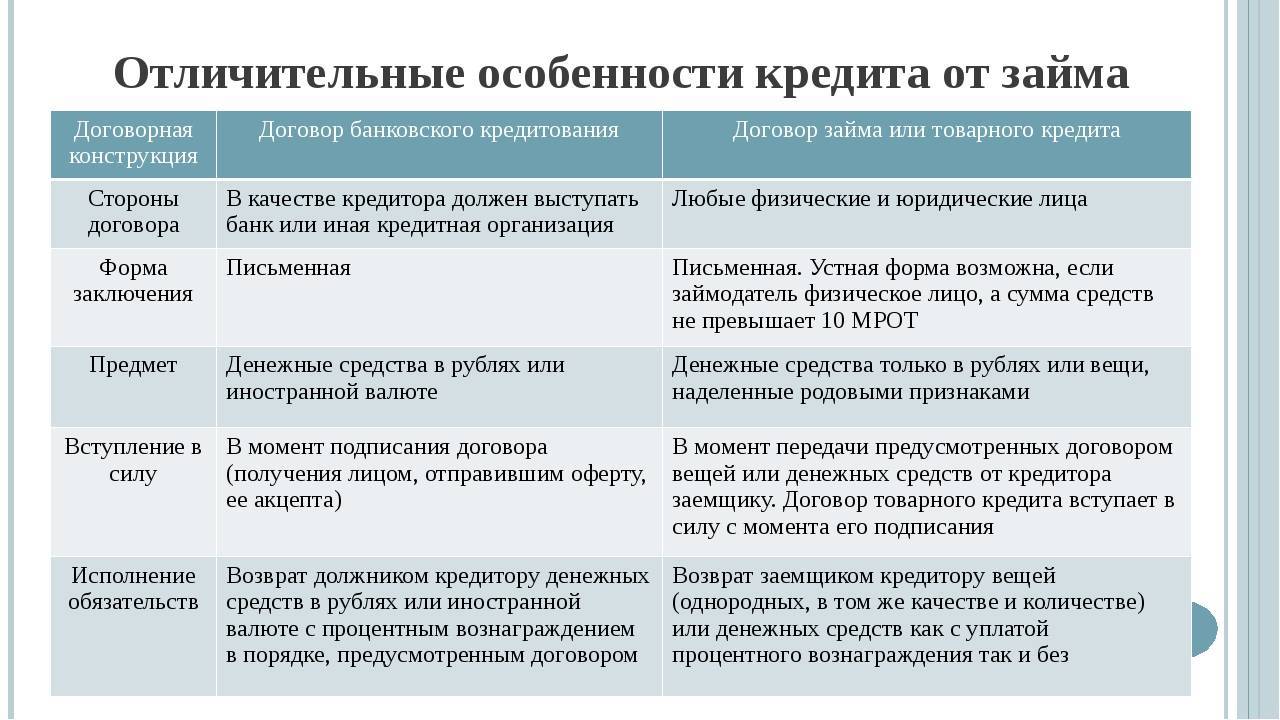

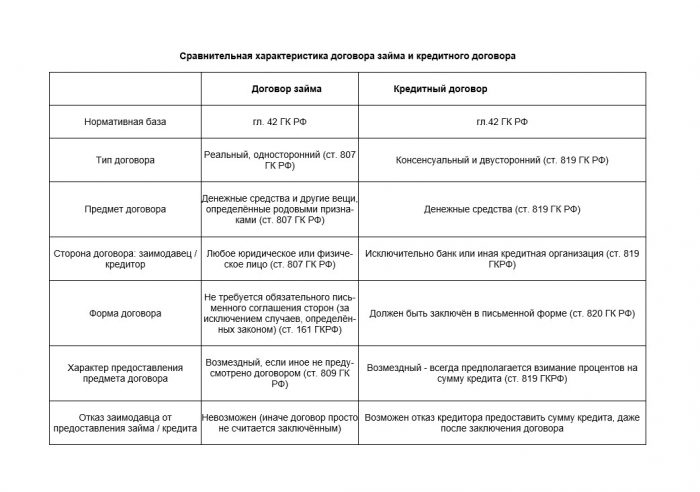

Чем отличается ссуда от кредита?

Отличия ссуды от кредита объединены в таблицу ниже.

| Параметры | Ссуда | Кредит |

|---|---|---|

| Предмет, передаваемый во временное пользование | Любые вещи из повседневного обихода, транспорт, недвижимость, денежные средства | Только деньги |

| Плата за пользование | Может устанавливаться, но не обязательна | Основное условие договора – уплата процентов. Без них кредит превращается в ссуду |

| Срок действия договора | Необязателен, и может не устанавливаться сторонами вовсе | Один из ключевых моментов договора кредитования |

| Право собственности | Остается за ссудодателем, а принимающая сторона вправе лишь пользоваться полученными вещами, но не распоряжаться ими | Деньги становятся собственностью заемщика с момента заключения кредитного договора |

| Вступление договора в законную силу | В момент передачи вещи | В момент подписания договора |

Таблица показывает нам следующее, что, кроме передачи вещи (в том числе, денег) от одного лица к другому, сходства между ссудой и кредитом не наблюдается. А вот разница между ними существенна.

Выделим лишь основные различия. Во-первых, по договору кредита во временное пользование переходят деньги. Список же доступных к передаче вещей по ссудному договору, как мы ранее говорили, значительно шире.

Во-вторых, кредит однозначно предполагает возмездную передачу денег – за обязательное вознаграждение. Он предоставляется на условиях срочности, возвратности и платности. При выдаче ссуды вознаграждение может отсутствовать (как, собственно, и должно быть по нормам законодательства), а может и присутствовать (если рассматривать в более широком смысле).

В-третьих, кредит выдаётся на определённый договором срок, а срок ссуды может и не устанавливаться, она может быть бессрочной.

Что такое ссуда?

Ссуда – это передача ссудодателем имущества в безвозмездное пользование ссудополучателю. Безвозмездность – главное принципиальное различие между ссудой и иными видами передачи имущества в пользование заемщику.

Что включает в себя договор ссуды, определяет глава 60 статья 827 ГК РФ. Как правило, это вид передаваемого в пользование имущества, срок пользования, состояние имущества на момент возврата. Согласно договору, ссудополучатель обязуется вернуть взятую вещь в том же состоянии, в каком он ее получил с учетом нормального износа. Иное состояние возвращаемого имущества может определяться договором. За нарушение этого условия могут быть предусмотрены санкции и штрафы. Например, починка вещи за счет ссудополучателя или покупка аналогичной новой или исправной вещи для возврата ссудодателю.

Договор на передачу ссуды можно расторгнуть досрочно по инициативе ссудодателя, если ссудополучатель ненадлежащим образом обращается с переданным в пользование имуществом: намеренно портит, каким-либо образом вредит.

На весь срок договора ссудополучатель должен самостоятельно решать возникающие с имуществом проблемы: чинить отданную во владение вещь, ремонтировать жилье и проводить другие поддерживающие меры.

Ссудодателем могут выступать: государство, банк или предприятие-работодатель. Поэтому ссуды бывают государственными, банковскими или переданными работнику работодателем.

Ссуда

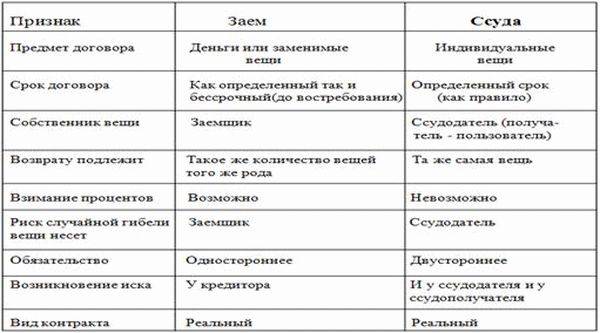

Что такое ссуда? Как уже говорилось выше, ссуда это безвозмездная передача материальных вещей на некоторый срок. Порядок предоставления ссуды регламентируется гл. 36 ГК РФ. Предметом передачи при ссудных отношениях может быть только непотребляемое имущество, то есть предметы, которые не теряют своих потребительских свойств в процессе эксплуатации. Предметом ссудных отношений не могут являться деньги, хотя широко распространено выражение “ссудить какую-то сумму”.

Владельцем передаваемого предмета по-прежнему остается выдавший ссуду. Одновременно со ссудной вещью получателю должны быть переданы все принадлежности, относящиеся к такой вещи, включая инструкцию по эксплуатации, техническую документацию и т.д.

При передаче ссудного имущества дающему ссуду не требуется анализировать финансовое состояние второй стороны, так как вещь передается в бесплатное пользование.

Договор ссуды

Если одной из сторон сделки является юридическое лицо, то договор заключается только в письменной форме. В остальных случаях допускается устное заключение соглашения.

В соглашении прописываются ключевые условия:

- сведения об участниках сделки

- описание предмета соглашения

- стоимость переданного имущества

Если в договоре не указан срок действия, то он считается заключенным бессрочно. Ответственность за сохранение вещи в том виде, в котором она была получена, несет получатель ссуды. Если в процессе использования вещь сломается, то он должен будет починить ее за собственный счет. Также получатель несет все расходы по эксплуатации предмета ссудного договора.

Возврат предмета ссуды происходит одномоментно, в срок, оговоренный условиями соглашения.

В рамках договора ссуды коммерческое предприятие не может передавать в безвозмездное пользование вещи своим учредителям или руководителям.

Дополнительно к ссудному соглашению стороны могут составить акт приема-передачи предмета договора, в котором следует прописать точные технические характеристики объекта.

Виды банковских ссуд

Беспроцентная ссуда – наиболее выгодная сделка для заемщика. Условия могут включать оплату банковских услуг, отличную от оплаты кредитования. При заключении договора на получение ссуды, есть ряд существенных моментов, помогающих понять, что банк предоставляет именно ссуду:

- Договор называется «договором безвозмездного пользования» или «бессрочным договором заимствования»;

- В договоре определен предмет ссуды;

- В договоре закреплено отсутствие процентов или платы за предоставление ссуды.

По сроку действия банковские ссуды бывают:

- Краткосрочными. Срок ссуды не превышает 1 года;

- Среднесрочными. Срок ссуды от 1 до 3 лет;

- Долгосрочными. Срок ссуды свыше 3 лет;

- Бессрочными.

Под ссудой очень часто подразумевают кредитные отношения. Ссуда – это услуга для ограниченного количества лиц и, как правило, потребителей интересует именно кредит. Конкретные банковские услуги, именуемые беспроцентными ссудами, могут быть:

- В виде государственной ипотеки, которая включает в себя ряд программ для разных слоев населения;

- В виде беспроцентных ссуд на покупку авто;

- Как беспроцентная рассрочка при покупке товаров;

- В виде льготного периода при пользовании кредитом или кредитной картой.

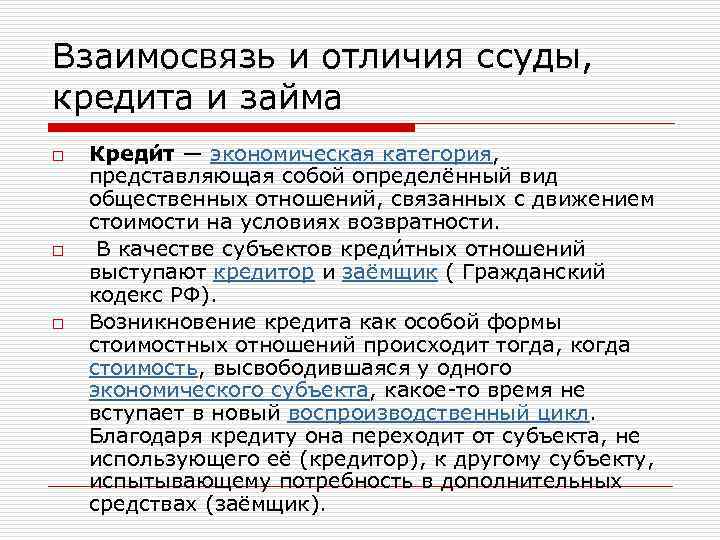

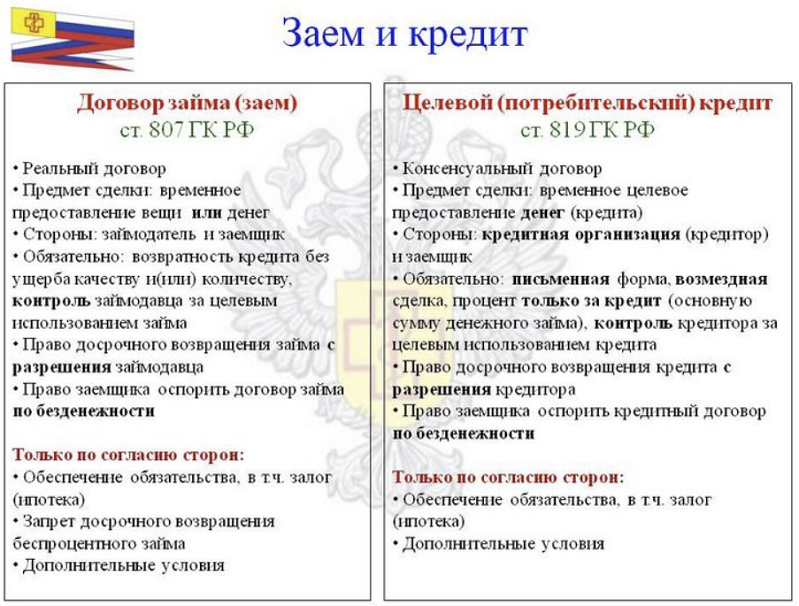

Что такое кредит?

Кредит представляет собой финансовый инструмент, который позволяет физическим и юридическим лицам получать дополнительные средства для осуществления различных потребностей, будь то покупка товаров или услуг, инвестиции в бизнес или прочие цели.

Основные характеристики кредита:

- Сумма кредита: это сумма денежных средств, которую займет заемщик. Обычно сумма кредита растет с учетом инфляции и может быть разная в зависимости от целей кредитования.

- Срок кредита: это период времени, в течение которого заемщик обязан вернуть займ. Срок кредита может быть различным и устанавливается в договоре.

- Процентная ставка: это плата за использование кредита. Процентная ставка может быть фиксированной или переменной, в зависимости от условий договора.

- График выплат: это расписание платежей, которые должен совершать заемщик в течение срока кредита. График выплат может быть равными, аннуитетными или дифференцированными.

- Обеспечение кредита: это имущество, которое заемщик предоставляет кредитору в качестве гарантии возврата займа. Обеспечение может быть разным: недвижимость, автомобиль, долги третьих лиц и другое.

Преимущества и риски кредита:

Кредит может быть полезным инструментом для реализации своих финансовых целей. Однако, кредит несет определенные риски, которые следует учитывать:

Преимущества кредита:

- Получение необходимых денежных средств;

- Возможность осуществления покупок или инвестиций в недвижимость, бизнес и т.д.;

- Расчет по кредиту можно выполнять поэтапно;

Риски кредита:

- Возврат заемных средств с процентами;

- Возможные штрафы при нарушении условий договора;

- Высокие процентные ставки при несвоевременном погашении кредита;

- Возможность проблем с кредитными историями, в случае неисполнения своевременных обязательств.

Суть ссуды и ее кардинальные отличия от кредита

Ссуда и кредит – в чем разница между ними, если в обоих случаях нужно подписать договор? Действительно, при кредитовании или взятии ссуды клиент должен подписать ряд бумаг. Основная из них — это договор, в котором указаны все условия. Если бы взят кредит, то в документы указана сумма, сроки, размер платежей, процентная ставка и другие важные моменты. Речь постоянно идет о деньгах, оплате услуг банка, сроках погашения.

Что касается ссуды, то в договоре может и отсутствовать информация о сроках погашения

Важно просто отдать взятое имущество и/или оплатить ему премию за услуги. Если говорить о вознаграждении финансовой компании или ссудодателя, то оно также может отсутствовать

Не всегда нужно возвращать имущество и платить за его пользование. Конечно же, часто заключаются договоры о взятии ссуды, в которых указан размер премии, но это вовсе не процентные ставки другие банковские платежи.

Суть заключается в том, что заемщику нужно попросту вернуть взятое имущество и выполнить свои обязательства. В договоре ссуды может быть указана или осе не значится информация о премии (оплате услуг) ссудодателя, а также сроках погашения. Поэтому ссуда и кредит – в чем разница понятно каждому: кредит всегда предусматривает платежи по процентам, ссуда — нет.

Все зависит от условий договора, но все же ссудодатель никогда не указывает в нем процентных ставок. Может значится только размер премии, которая также не всегда перечисляется деньгами. Заемщик может оплатить премию продукцией, товарами, услугой, что также заранее оговаривается при подписании договора.

Ссуда не всегда предусматривает оплату процентов

К примеру, тот, кто берет взаймы сельскохозяйственную технику, может потом вернуть не только ее, но и определенную продукцию в качестве премии своем ссудодателя. Это выгодно обеим сторонам, а заемщику не нужно перечислять свои деньги. Он пользоваться техникой определенный период, в течение которой смогу произвести продукцию не только для своих нужд, но и для оплаты услуг ссудодателя.

Видео: стоит ли брать кредит

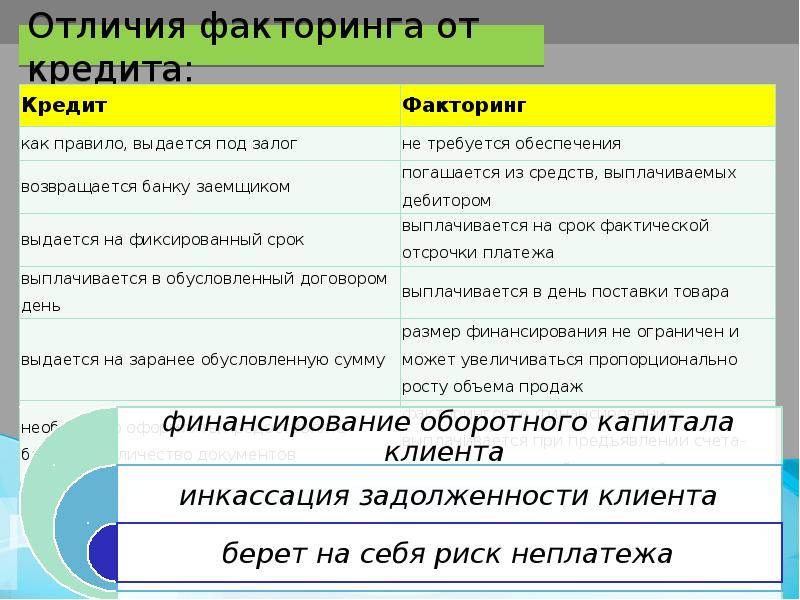

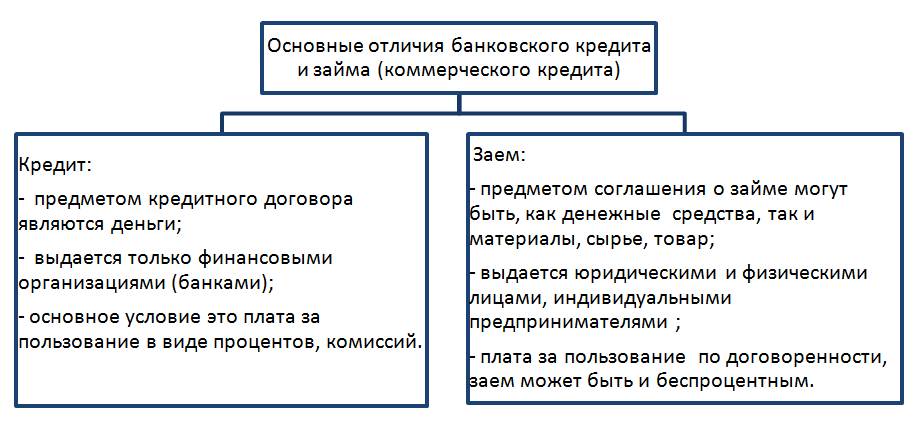

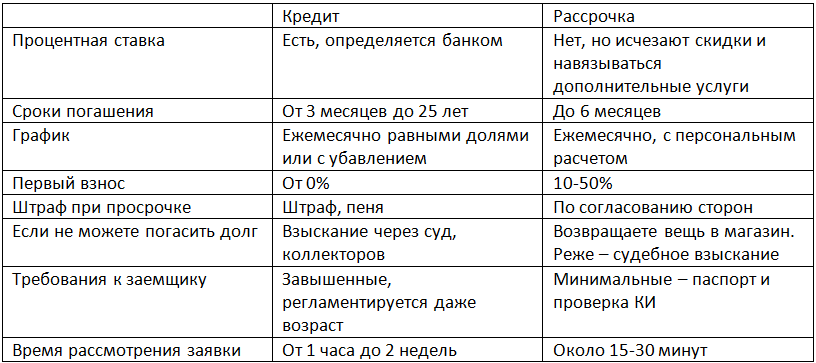

Чем кредит отличается от займа

Предметом договорных отношений при оформлении кредита и займа в МФО является оговоренная денежная сумма.

Но, прежде чем подать заявку на получение в долг нужной суммы, советуем обратить внимание на достаточно существенные различия, которые могут повлиять на выполнение обязательств:

- для выдачи кредита финансовая организация должна иметь соответствующее разрешение, что не обязательно для МФО;

- суммы кредитования больше, чем можно получить в займы, но предусмотрен первый взнос в счет уплаты стоимости приобретаемого в кредит имущества;

- банк затребует подтверждение платежеспособности должника, постоянных доходов, микрофинансовой организации достаточно паспорта, удостоверяющего личность клиента и сведений о месте его проживания;

- вернуть долг в МФО нужно единоразовым платежом, в банк, в зависимости от целей и условий кредитования вносить платежи можно несколько лет;

- чтобы привлечь клиентов микрозаймы выдают на краткосрочный период новым заемщикам без процентов, кредит погашают по графику с учетом взносов за пользование денежными средствами;

- процентная ставка по кредиту рассчитывается из расчета годовых в пределах ставки Центробанка, размер платы за пользование заемными средствами больше оговоренного срока не ограничен;

- займ получает лично заявитель удобным способом, целевой кредит может быть перечислен на расчетный счет другого получателя (например, если деньги берут в долг при покупке дома, машины).

Каждый из способов получить нужную сумму имеет свои особенности.

Кредитная история

Наличие хорошей кредитной истории увеличивает шансы взять кредит или ссуду. Испортить её достаточно просто, а вот исправить ситуацию практически не представляется возможности.

Чтобы такого не случилось нужно учитывать несколько факторов:

В первую очередь важно оценить свои возможности до того как взята ссуда. Для этого можно завести таблицу по учету бюджета и брать кредит можно в том случае если на его погашение каждый месяц будет уходить не больше 30% от общего дохода

- Не нужно брать кредит, чтобы погасить другой, этот вариант может привести к еще большему долгу и ухудшению финансовой ситуации. В этом случае лучше рефинансировать кредиты.

- Следует отказаться от поручительства, потому что с поручителя спрашивают столько же, сколько и с заемщика. Если партнёр пропускает платежи, у поручителя также портится кредитная история и возможность взять кредит закрывается на ближайшие 2 года.

При решении взять любой из кредитов или ссуду нужно внимательно изучать все документы и предоставленные условия. Брать в долг деньги под проценты нужно только когда отсутствует более выгодное решение ситуации. О том, как взять ссуду под залог недвижимости уже известно и даже если речь идёт о сотрудничестве с родственниками или друзьями, лучше составлять письменный договор с описанием всех условий возврата.

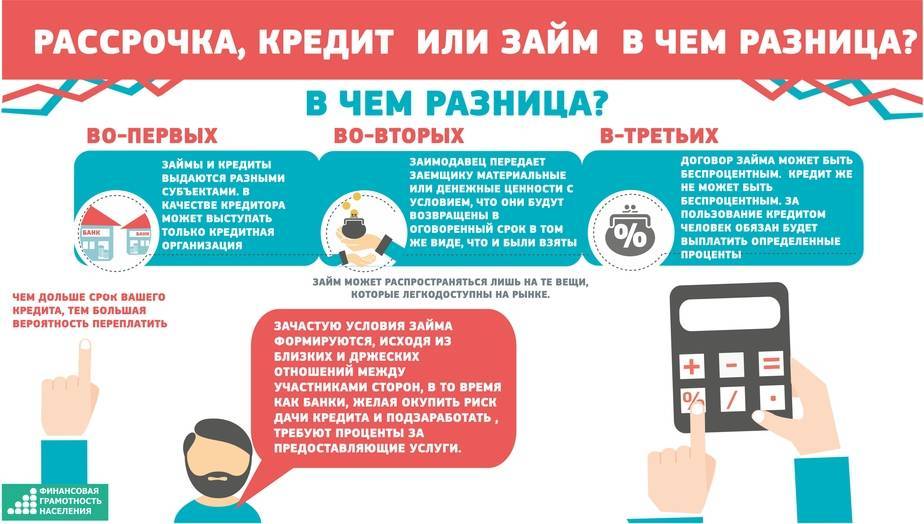

Так чем же отличаются эти термины друг от друга?

Каждое из понятий определяет индивидуальный характер тех или иных финансовых взаимоотношений между фигурирующими сторонами. Отличаются эти термины в первую очередь по своему определению, а также ограничениями в рамках действующего законодательства.

Например, кредит всегда связан с процентами и предполагает в качестве кредитора только официально лицензированную структуру – банк. Помимо этого, кредит всегда выдается на фиксированный срок, а также предусматривает систему штрафов и пеней за несоблюдение выдвигаемых к заемщику требований.

Заём – это не только деньги, но и частная собственность. Помимо этого, выдавать займы могут не только банки, но и физические и юридические лица, микрофинансовые организации и т. д. Причем за пользованием заемными средствами далеко не всегда нужно платить комиссию – этот параметр зависит исключительно от условий заключаемого договора.

Термин «ссуда» чаще всего используется в отношении имущества, передаваемого в аренду, причем этот процесс абсолютно безвозмездный. Иными словами, предмет ссуды передается в пользование другому лицу без необходимости платить за это деньги. Зачем в таком случае вообще заключать договор? За тем, чтобы зафиксировать взаимоотношения на бумаге, а также получить гарантии возврата собственности в надлежащем виде.

Виды кредитных договоров по особенностям целевого назначения

Кредитные договора можно подразделить в зависимости от видов целевого назначения кредита. Но прежде чем рассмотреть виды целевых назначений, поговорим о понятии целевой кредит.

Целевой кредит предполагает выдачу банком средств заемщику на покупку или получение конкретного продукта. То есть в таком контракте обязательно указывают, на что конкретно заемщик потратит эти деньги.

Это может быть покупка жилья, приобретение нового авто, бытовой техники, мебели, одежды и пр. Причем в большинстве случаев кредитор переводит средства сразу продавцу, таким образом обеспечивая контроль за исполнением обязательств. Если такого не случается, заемщик обязан предоставить возможность кредитору проконтролировать целевое использование ссуды. Меры контроля также прописываются в контракте.

Потребительский кредит – это вид соглашения, при котором целевое назначение не имеет значения и не влияет на условия предоставления ссуды. При заключении такого контракта заемщик имеет право потратить заемные средства на любые потребности, то есть купить любую потребительскую услугу или товар. Обычно это небольшая сумма на небольшой срок, с упрощенным порядком получения, но с достаточно высокой ставкой кредитования.

Но товары и услуги, приобретаемые на средства банка, в этом случае не должны быть связаны с предпринимательской деятельностью. А также стоит отметить, что к такому договору применяется закон «О защите прав потребителей».

Ипотека – вид кредитования, при котором целевым назначением средств является покупка жилья, улучшение жилищных условий, капитальный ремонт и т. д. Такой вид контракта заключается при условии обеспечения, причем залогом здесь будет объект недвижимости, покупаемый на средства банка. Чтобы получить одобрение банковской организации в получении ипотеки, нужно предоставить информацию не только о себе, но и о приобретаемом имуществе.

Ипотека предполагает внесение заемщиком первоначального взноса, то есть он должен оплатить какую-то часть стоимости объекта. Политика нашей страны регулирует вопрос установления процентных ставок по ипотечному кредитованию, чтобы улучшить жилищные условия граждан. Как правило, ставка по ипотеке ниже, чем у остальных видов кредитов. В связи с высокой стоимостью жилья ипотека выдается на длительный срок, причем чем больше срок договора, тем выше процентная ставка.

Инвестиционный кредит – вид банковской услуги, предполагающий предоставление ссуды на осуществление новых проектов. Чаще всего им пользуются производственные компании, к которым можно отнести строительные организации, сельское хозяйство, инновационные фирмы и т. д. А также этот вид кредитования является инструментом государственной поддержки малого и среднего бизнеса.

Особенностью такого кредита являются льготные условия, заключающиеся в низкой процентной ставке, а также срок погашения долга зависит от срока окупаемости проекта. Здесь, как и при ипотечном кредитовании, оценивают не заемщика, а объект кредита, то есть сам проект.

Рефинансирование – вид контракта, по которому банк предоставляет средства заемщику для выплаты долга другому банку, его также называют перекредитованием. Обычно это делают для улучшения условий кредитования.

Также к этому понятию можно отнести предоставление займов Банком России кредитным организациям. Делается это для того, чтобы поддержать ликвидность банковской системы. Такая ссуда позволяет банковским организациям возобновить потраченные средства для дальнейшей работы. То есть они смогут предоставить свои услуги большему количеству клиентов.

Целевой мелкий кредит – к целям этого вида кредитования можно отнести покупку конкретных бытовых товаров, оплату путевок, займы на лечение, а также кредитные карты, которые работают только в определенном магазине.

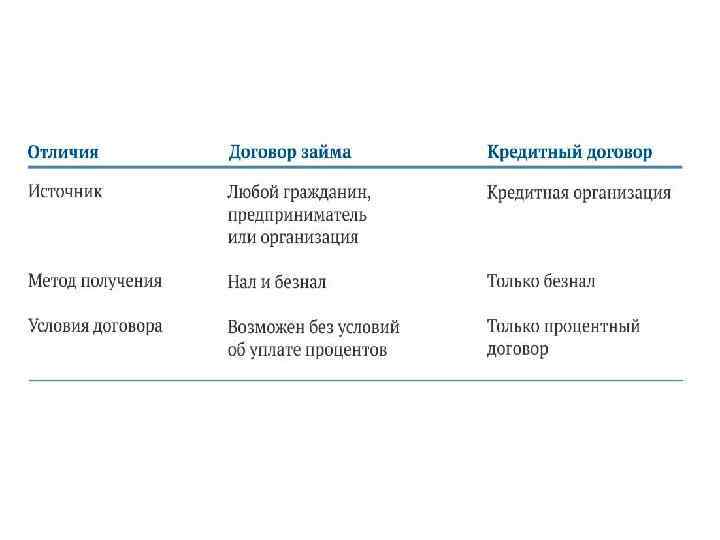

Что такое заём?

Заём предполагает передачу некоего имущества от одной стороны к другой на определенный промежуток времени, причем за пользования этой собственности начисляется плата. Отметим, что предметом займа могут являться не только денежные средства, сюда также входят ценные бумаги, движимое и недвижимое имущество и т. д. Иными словами – все, что можно передать в пользование.

Единственное сходство с кредитом наблюдается только при передаче денежных средств, в остальном заём критически отличается от любых других финансовых взаимоотношений. Отметим, что если в качестве займодавца фигурирует финансовая компания, то пункт с начислением штрафов и пеней за просрочку платежа по-прежнему имеет место. Отметим, что и гарантии для заемщика тоже присутствуют – при возникновении сложных жизненных ситуациях МФО обязаны в отношении заемщика применить льготные меры.

Условия и обязанности сторон регулируются заключаемым договором займа. В нем должны быть прописаны все требования в рамках действующего законодательства, в частности – последствия за неисполнением сторон своих обязательств. Этот документ будет являться ключевой фигурой при возникновении спорных ситуаций, а также доказательством передачи имущества в долг при судебных разбирательствах.

Примечательно, что в отличие от кредита заём может предоставляться на абсолютно безвозмездной основе. Например, в рамках акционной программы от МФО, где новым клиентам предлагается беспроцентный период. Однако при заключении беспроцентного договора займа между юридическими стоит быть осторожнее – налоговая служба может расценивать подобное как отмывание денежных средств.

Кому и для чего можно получить ссуду

Вот несколько примеров из жизни о том, кому, как и для каких целей можно получить безвозмездную ссуду:

Военнослужащим

Этой категории граждан, как правило, предоставляется не «ипотечная» квартира, а безвозмездная рассроченная ссуда на приобретение необходимого жилья.

Ценным сотрудникам

Заинтересованные в персонале работодатели часто идут навстречу своим подчиненным и при необходимости готовы выдать безвозмездную ссуду на различные цели: покупку нового автомобиля, жилья или на менее серьезные нужды — приобретение компьютера, авиабилетов и тп.

Сроки возврата денежных средств оговариваются индивидуально: это может быть единовременный платеж или ежемесячное удержание определенной сумы из зарплаты сотрудника.

Фирме, имеющей в собственности несколько объектов недвижимости

Она может передать своим представителям одно из помещений во временное пользование по договору ссуды. А в случае, если фирма решит установить сумму вознаграждения, то есть будет действовать не безвозмездно, отношения между фирмой и представительством будут скреплены уже договором аренды.

Жителям Крайнего Севера, очередникам, молодой семье

В Росси действует ряд государственных программ – адресных жилищных субсидий – в рамках которых выдаются безвозвратные государственные ссуды для граждан, которым необходимо улучшение жилищных условий. Для этого необходимо подготовить определенные документы (список требуемых бумаг нужно уточнить в администрации вашего города/района, так как для каждого вида субсидии есть свои требования).

Деньги на то, чтобы начать свое дело можно взять и не отдавать – и это не фантастика, а вполне реальная ситуация, когда вы берете ссуду в виде субсидии на развитие малого бизнеса у государства. Конечно, такие субсидии могут получить далеко не все желающие, а например, только начинающие предприниматели, для которых действует программа безвозмездных грантов.

Одно из условий получения такой поддержки – это «возраст» бизнеса, он должен быть не старше 1 года. Кроме того, полученные денежные средства предприниматель должен реализовать в пределах календарного года исходя строго из целевых нужд бизнес – проекта.

К слову, в грантах не могут принимать участие предприятия, которые производят алкоголь и табак, а также фирмы, занимающиеся недвижимостью или прокатом автомобилей и т.п.

К предпочтительным статьям расходов для проектов, претендующих на частичное финансирование за счет субсидий, относятся такие как: приобретение необходимого сырья, покупка эксклюзивного права на эксплуатацию изобретения или технологию, оплата стоимости оборудования или материалов, которые потребуются для воплощения бизнес-идеи.

И еще, ваш бизнес-план должен учитывать то, что размер субсидии по отношению к общему капиталу вашего бизнеса не должен превышать 40%. То есть 60% вы должны вложить самостоятельно. К тому же, подобные субсидии даются только единожды, а размер ссуды может отличаться в зависимости от региона.

Например, на организацию своего бизнеса вы можете получить 60000 руб. во всех регионах РФ, кроме Москвы, где предприниматели могут рассчитывать на 300000 руб. Если вы планируете создавать рабочие места, то на каждое из них вы также можете получить до 60000 руб.

И вот вы запустили свой проект! Однако не стоит забывать об отчетности. Она должна быть в полном соответствии с положениями проекта и перечнем расходов, указанном в законодательстве. Отчет должен отражать целевое использование полученных средств. Для этого не забудьте приложить все документы, которые свидетельствуют о расходах: счет-фактуры, акты, накладные, чеки, квитанции и т.д.

Если вы брали субсидию на создание рабочих мест, то к отчету следует приложить копии трудовых договоров с нанятыми на них сотрудниками.

Как вы видите, для того, чтобы начать свое дело с нуля, нужно не так уж и много – хороший, четкий бизнес–проект, с выверенной сметой, учитывающей ваши собственные вложения и средства, которые вы рассчитываете получить от государства.

↑ Прекращение договора ссуды

Договор может быть прекращен в случаях, предусмотренных нормативными актами или договором. Ссудодатель может прекратить договор в случаях, когда получатель:

- использует вещь не в соответствии с договором или его назначением;

- не выполняет обязательства по поддержанию вещи в надлежащем состоянии;

- без согласия передал вещь постороннему лицу.

Кроме того, получатель имеет право потребовать досрочного прекращения договора ненужного пользования, если произошло выявление недостатков, которые делают использование вещи невозможным или затруднительным, и о которых он не имел ни малейшего представления.

Согласно части 1 статьи 699 Гражданского кодекса Российской Федерации, каждый из участников вправе прекратить договор, уведомив об этом контрагента за один месяц, за исключением случаев, когда договором предусмотрен иной срок.

Отличия МФО от банка

Микрофинансовые и микрокредитные организации представляют собой коммерческие компании, которые выдают физлицам займы. Для ведения деятельности им необходимо получить соответствующую лицензию у Центробанка. При этом МФО может предоставлять свои услуги в интернете, не имея физического офиса.

Банки – это крупные финансовые структуры, включающие в себя сеть из отделений, банкоматов и терминалов самообслуживания. Они полностью подотчетны ЦБ, обязаны иметь уставной и резервный капиталы. Кроме кредитов в активах банка – доходы от депозитов, комиссий по платежам, денежным переводам, картам и другим услугам.

МФО и МКК лояльнее относятся к заемщикам, чем банки, быстрее принимают решение по заявкам. Конечно, сумма выдаваемого займа может быть не слишком большой, но получить деньги можно уже через несколько часов после обращения: средства зачисляются на карту. Предоставление залога увеличивает шансы на повышение предоставляемой ссуды. Таким образом, несмотря на общую суть финансовых инструментов – получение денежных средств или имущества в долг на определенный временной период – заем и кредит имеют множество существенных различий. Кредит7 предлагает прозрачные условия по займам, без скрытых комиссий. Воспользуйтесь онлайн-калькулятором на сайте, чтобы выбрать оптимальную сумму и срок погашения.