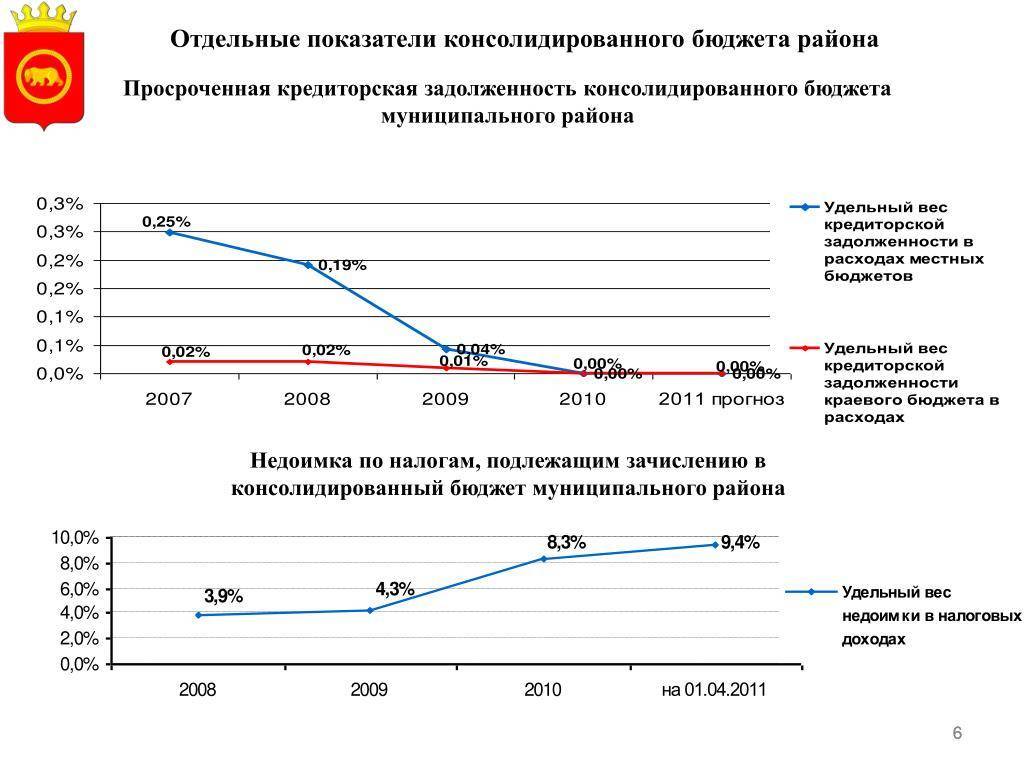

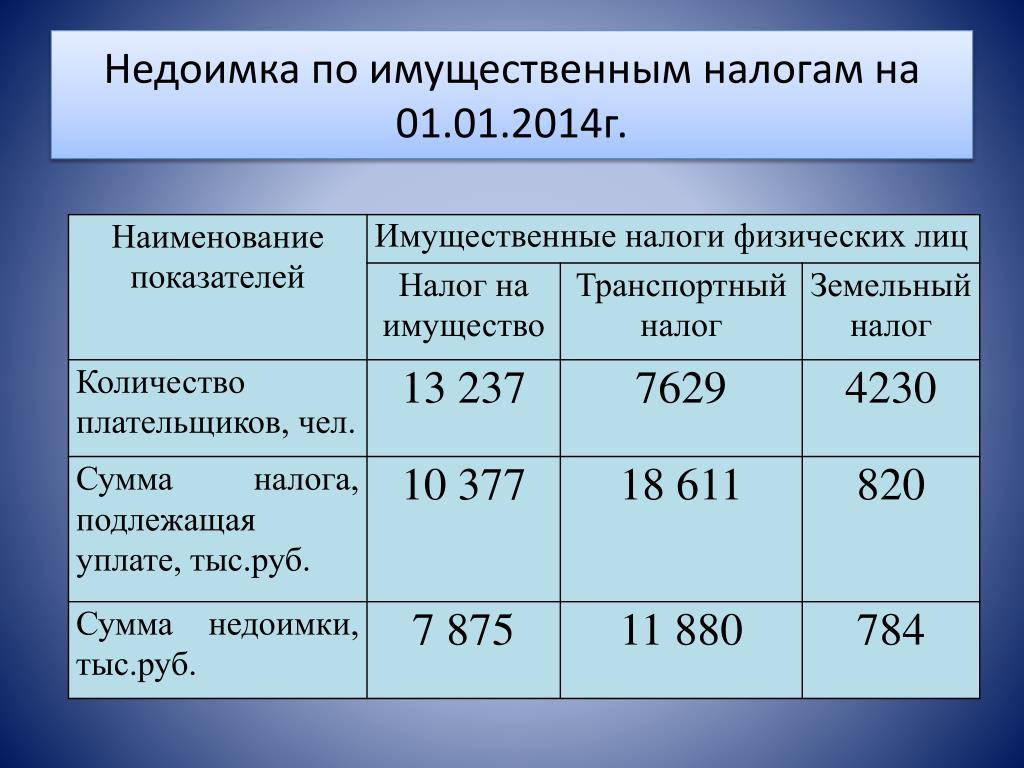

Каково значение недоимки для государства

Если физическое лицо не уплатило налоги в полном объеме, это означает, что необходимые средства не будут использованы для социальных программ, обеспечения безопасности, поддержки инфраструктуры и других государственных задач. Кроме того, недоимка может привести к неравному распределению налоговой нагрузки, когда некоторые физические лица остаются безнаказанными за неуплату налогов, тогда как другие выполняют свои обязательства в полном объеме.

Для государства важно проявлять нулевую терпимость к налоговым нарушителям и строго осуществлять контроль за исполнением налоговых обязательств. При выявлении недоимки, налоговая служба имеет право начислить пени и штрафы, обратиться к суду для взыскания задолженности

Также возможно блокирование счетов физического лица или его имущества, чтобы удовлетворить требования по уплате налогов.

Обращение взыскания по недоимке имеет свои особенности. Срок давности на взыскание задолженности по налогам отличается от срока давности на взыскание по другим требованиям. При возникновении недоимки по налогу, компания обязана заплатить задолженность в установленные сроки, иначе она будет облагаться пени.

1. Взыскание недоимки

Взыскание недоимки может осуществляться через начисление пени, штрафов и сбора (взноса) в доходы государства. При этом, налоговая служба может использовать различные методы для взыскания долга, включая возможность заблокировать счета физического лица или его имущество.

2. Дальнейший шаг по взысканию

В случае безнадежной задолженности или отсутствия допустимых способов взыскания, налоговая служба может обратиться к суду для решения вопроса о взыскании недоимки. Суд может принять решение о вынесении исполнительного листа, который позволит приступить к взысканию долга через судебного пристава. В этом случае последствия для физического лица могут быть серьезными, вплоть до изъятия имущества или блокирования счетов.

3. Почему недоимку иногда невозможно взыскать?

Недоимку иногда бывает трудно взыскать, особенно в случае безнадежной задолженности или когда физическое лицо не имеет признаков наличия имущества или средств на счетах. В таких случаях недоимка остается невзысканной, и государство не получает эти денежные средства, что может повлиять на его бюджет и финансовую стабильность.

4. Возможные последствия для физического лица

Невыполнение обязательств по уплате налогов может привести к серьезным последствиям для физического лица. Они могут включать начисление пени и штрафов на сумму задолженности, блокирование счетов и имущества, а также возможность обращения в суд для принудительного взыскания задолженности. Кроме того, физическое лицо может нести ответственность перед законом за налоговые нарушения и подвергаться административному или уголовному преследованию.

Резюме

Недоимка по налогам физических лиц имеет большое значение для государства, так как это недополученные доходы, которые могут негативно повлиять на финансовую стабильность страны

Для государства важно активно бороться с недоимкой, осуществлять контроль и взыскание задолженности, чтобы обеспечить социальные программы, развитие экономики и поддержку государственных нужд

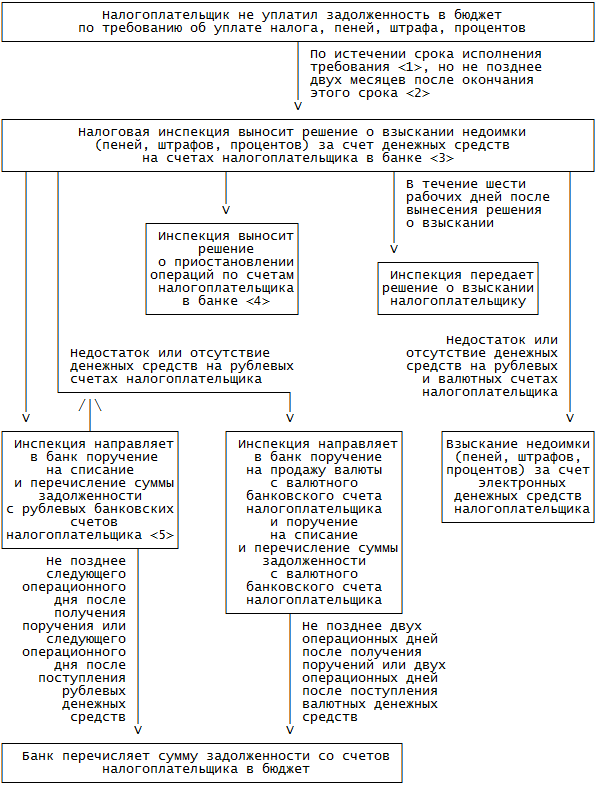

Взыскание недоимки за счет денежных средств и имущества организации

При выявлении недоимки в установленный законом срок налоговые органы могут применить к должнику процедуру взыскания:

- Этап 1.

Для начала должник должен быть оповещен о наличии у него задолженности — в этом случае ему выставляется требование об уплате налога. В нем указывается общая сумма задолженности (включая штрафы и пеню), срок ее погашения, а также возможные меры в случае неисполнения требования. - Этап 2.

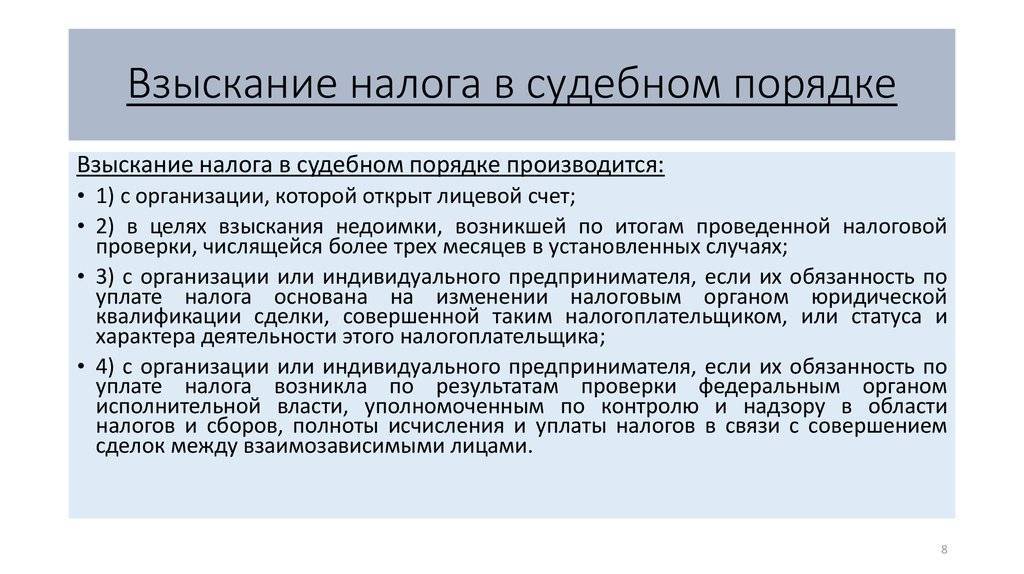

Наступает после того, как сроки предыдущего пункта истекли. Налоговый орган может либо взыскать задолженность самостоятельно (применяется так называемый бесспорный порядок взыскания), либо подать на должника иск в суд (это будет судебный порядок).

В первом случае

сотрудники налоговой инспекции вправе по своей инициативе принимать решения и предпринимать действия относительно взыскания долга. Во втором это происходит только при наличии соответствующего судебного решения.

Стоит отметить, что для физических лиц возможен только один порядок взыскания — судебный. Налоговые органы не уполномочены по своему желанию совершать действия по принудительному погашению долга таких объектов.

Для взыскания долга используются два источника средств предприятия — денежные ресурсы, которые содержатся на банковских счетах, а также его имущество.

При взыскании денежных средств налоговый орган сначала должен принять такое решение (документально), а затем ознакомить с ним должника (в течение 6 дней). После этого оно отправляется в банк, на счетах которого налогоплательщик держит свои средства, и его сотрудники обязаны исполнить данное решение.

Срок для данного вида составляет два месяца с момента окончания срока добровольного погашения долга.

Второй способ погашения долга

— за счет имущества предприятия,

используется в том случае, если средств на его счетах не хватает для оплаты всей суммы задолженности. С правовой точки зрения правильным будет такой порядок действий:

- Сначала налоговая отправляет должнику решение о взыскании недоимки за счет денежных средств.

- После выявления их недостаточности для погашения долга в течение трех дней решение о взыскании за счет имущества должно быть направлено судебному приставу-исполнителю.

- Пристав исполняет данное решение в размерах, соответствующих имеющейся задолженности.

- После того, как все конфискованное имущество было продано, долги налогоплательщика будут считаться погашенными.

Что касается срока, то он дольше, чем в предыдущем случае, и составляет один год.

Что происходит после истечения сроков взыскания недоимки

Если представители налоговых органов пропустили срок взыскания долга и не смогли его продлить, они теряют право применять к налогоплательщику дальнейшие меры. В этом случае долг считается аннулированным и не будет подлежать взысканию.

Однако на деле задолженность перед бюджетом все равно остается — хотя ее и не имеют права взыскать, на лицевом счете и в некоторых документах она будет продолжать отображаться. Единственный нюанс — формулировка в этих документах должна содержать уточнение относительно истечения сроков взыскания недоимки.

Если налогоплательщик сначала оплатил задолженность, а потом уже узнал об истечении сроков, получить обратно эти деньги он уже не сможет.

В качестве итогов можно выделить следующее:

- Взыскать налоговую недоимку можно только в том случае, если не нарушены сроки или имеется судебное решение об их законном продлении.

- Чем раньше налогоплательщик внесет сумму своего долга, тем меньше будут понесенные им потери — пеня начисляется за каждый день просрочки, что влияет на итоговую сумму.

- После истечения сроков недоимка будет считаться безнадежной, и должник перестанет нести обязательства по ее погашению.

Каждый гражданин РФ имеет обязательства перед налоговой инспекцией. Их должны оплачивать, согласно утвержденным срокам как физические, так и юридические лица.

Сфера налогообложения довольно сложная. В ней часто встречаются спорные вопросы. Самая большая проблема, которая может появиться в сфере налогообложения – это наличие просроченного долга.

В большинстве случае образовавшийся долг нужно оплачивать в установленные законом сроки. Но есть налогоплательщики, которые нарушают условия и отказываются вносить оплату. В таком случае осуществляется взыскание долго в принудительном порядке.

Информационное письмо Президиума ВАС

Этот документ разъясняет один из случаев судебной практики. Налоговая служба обратилась в арбитражный суд с требованием о принудительном удержании с индивидуального предпринимателя недоимки по ЕНВД за март 1999 г., а также пеней, возникших вследствие просрочки погашения этого обязательства. В удовлетворении заявления контрольного органа было отказано. Суд мотивировал вынесенное постановление тем, что был пропущен пресекательный срок, определенный в п. 3 ст. 48 НК, в рамках которого допускается подать претензию. Вместе с этим инстанция указала, что установленный в ст. 70 НК трехмесячный период направления требования о необходимости погасить обязательство перед бюджетом закончился 30.05.1999 г. Сама сумма должна была быть отчислена не позже 28.02.1999 г. Требование же фактически было отправлено плательщику через год – 05.05.2000 г. А срок добровольного погашения обязательства в нем устанавливался на 15.05.2000 г.

В соответствии с п. 3 ст. 48 НК шестимесячный период, предусмотренный для обращения контрольным органом в судебную инстанцию с заявлением о принудительном взимании недоимки, который является пресекательным, начинается с даты окончания установленного для исполнения бюджетного обязательства временного промежутка. Пропуск налоговой службой срока, в который она могла направить требование о выплате вмененной плательщику по закону суммы, не предполагает изменения правил исчисления указанного выше срока. В связи с этим период для обращения контрольного органа в суд начинается с 10.06.1999 г., то есть через 10 дней с даты окончания предусмотренного в ст. 70 НК периода. В связи с тем, что исковое заявление было предъявлено 27.09.2000 г., то есть за рамками пресекательного срока, установленного в п. 3 ст. 48 НК, оно не подлежит удовлетворению.

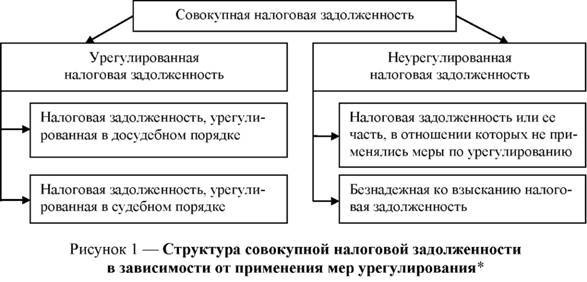

Разница между недоимкой и задолженностью

В законодательстве РФ используется два близких по значению понятия — недоимки и задолженности. В чем их специфика?

статьи

Под недоимкой законодательство РФ понимает сумму установленного налога или сбора, которая не уплачена ФНС или иному компетентному государственному органу гражданином либо организацией, обязанными их уплатить, вовремя. То есть в срок, установленный положениями нормативно-правовых актов. Недоимками признаются и суммы страховых взносов в государственные фонды — ПФР, ФСС, ФФОМС.

Недоимкой также является сумма налога, сбора или взноса, которая недоплачена или начислена сверх того, что гражданин или организация уплатили, — например, по итогам проверки или по решению суда.

Таким образом, недоимка — это долг перед государственной организацией. Как правило, по факту ее обнаружения регулирующим органом плательщик обязуется погасить ее. В случаях, предусмотренных законодательством РФ, на недоимку начисляется пеня.

Что такое задолженность?

Под задолженностью понимается:

- сумма налога, сбора или взноса, которую человек или фирма обязаны уплатить государству, еще не уплатили ее, но, в принципе, успевают это сделать в срок;

- сумма денежных средств, которую гражданин или организация должны уплатить другому человеку или фирме в соответствии с законом или условиями частного договора (в этом случае задолженность именуется кредиторской);

- сумма денежных средств, которую гражданин или организация рассчитывают получить от другого человека или фирмы в соответствии с законом или условиями частного договора (это, в свою очередь, дебиторская задолженность).

Таким образом, задолженность — это сумма налога, сбора или взноса до просрочки и превращения их в недоимку либо любые другие денежные средства, которые должны быть уплачены обязанной стороной в пользу управомоченной.

https://youtube.com/watch?v=4G29z5sOCIo

Задолженность может быть текущей или просроченной. В первом случае она формируется в силу закона, договора или юридически значимых действий субъектов правоотношений — например, когда одна сторона оказала услуги или поставила товары другой.

Просроченная задолженность появляется, когда та сторона, что обязана рассчитаться (к примеру, за оказанные услуги), не делает это вовремя.

В этом случае долг может быть увеличен, если это предусмотрено законом или договором, на величину неустойки.

Сравнение

Главное отличие недоимки от задолженности в том, что первый термин имеет значительно более узкий круг применения и обозначает только сумму налога, сбора или взноса, которые гражданин или организация должны государству в лице отдельных органов или фондов. Кроме того, недоимка обозначает чаще всего одностороннее обязательство — перед государством.

Задолженность — понятие значительно более широкое. Оно может обозначать, в принципе, любую денежную сумму, которую одно частное лицо, организация или государственная структура должны другим субъектам. Или, наоборот, рассчитывают получить от них. Задолженность — это не перешедший в состояние недоимки налог, сбор или взнос, который гражданин или фирма еще успевают уплатить в срок.

Термин «задолженность» часто применяется в целях обозначения суммы, которую должен уплатить государственный орган (обычно взимающий налоги, сборы или взносы) в пользу тех лиц, что данные платежи обычно уплачивают сами. Так, если фирма переплатила налоги, то она получает право вернуть их из бюджета — и в этом случае у ФНС формируется задолженность перед ней.

Определив, в чем разница между недоимкой и задолженностью, отразим выводы в таблице.

Таблица

| Недоимка | Задолженность |

| Что общего между ними? | |

| Задолженность гражданина или фирмы по налогу, сбору либо взносу, не погашенная в срок, превращается в недоимку | |

| В чем разница между ними? | |

| Представляет собой сумму налога, сбора или взноса, которую частное лицо или организация должны уплатить государству по закону | Представляет собой сумму денежных средств, которую частное лицо или организация должны уплатить другому субъекту (или вправе получить от него) по закону или в силу договора |

| Носит, как правило, односторонний характер — когда частное лицо или организация должны государству | Может носить обоюдный характер, бывает кредиторской и дебиторской |

| Формируется только по факту просрочки уплаты суммы | Является текущей по факту возникновения в силу закона или договора, становится просроченной по факту неперечисления обязанной стороной платежа вовремя |

| Госорган, управомоченный взимать недоимку, может начислить на нее пеню | Просроченная задолженность может сопровождаться начислением неустойки в силу закона или договора |

Порядок взыскания

Взыскание в принудительном порядке происходит в том случае, если должник отказывается оплатить их добровольно.

Сам кредитор не имеет права реализовывать принудительные меры в отношении дебитора. Делается это исключительно через суд.

Нельзя сразу отправиться в судебный орган. Нужно сначала попробовать решить проблему в досудебном порядке. Для этого должнику сначала направляется требование о добровольной выплате долга, в состав которого входит начисленная пеня. Требование составляется по установленной форме. Направляется оно в течение 3 месяцев с даты появления задолженности. Требование вручается лично в руки. Также оно может быть направлено заказным письмом. В документе обязательно указываются следующие пункты:

- Сроки, в которые нужно покрыть недоимку.

- Причины, на основании которых появилась задолженность.

- Последствия, которые будут применены к должнику, если он не оплатил долг.

- Информация из соответствующих законов.

В требовании также может не указываться сроков. В этом случае дебитору нужно погасить долг в течение 10 дней.

Если должник никаких выплат не делает, то кредитор имеет право обращаться в суд. После получения исполнительного документа начинается производственный процесс. В процессе его реализуются меры принуждения:

- Списание средств с банковских счетов в размере долга.

- Арест имущества.

- Запрет на выезд за границу.

Если задолженность не выплачивается в течение длительного времени, она признается безнадежной и аннулируется.

Особенности начисления пени

Пеня начисляется ежедневно. Размер ее определяется в процентном соотношении от задолженности. К примеру, долг человека перед налоговой составляет 1000 рублей. Пеня определена в размере 0,1%. Просрочка составила 10 дней. То есть, и пеня будет равна 10 рублей. Недоимка определяется на основании текущей ставки рефинансирования ЦБ.

Учет пени

Как фиксировать пеню в бухучете? В расходах учитывать неустойку не требуется, так как она является необоснованной. Для отражения пени в документах используются проводки. Для отслеживания неустоек можно создать вспомогательные субсчета «Пени». Сумма неустоек указывается на счете «Убытки».

При выплате пени оформляется два платежных поручения. На документах проставляются разные коды бюджетной классификации. Данные коды включают в себя 12 знаков.

Противоречия НК

Понятие срока давности по взиманию платежа очень запутано законодателем. Тем не менее, существуют разъяснения, которые сделаны в пользу плательщиков. Само по себе понятие срока давности введено в правоприменительную практику достаточно давно. При пропуске определенного периода кредитор (государство в том числе) теряет возможность принудительно удержать ту или иную сумму. В законодательстве установлен срок давности для случаев совершения налогового правонарушения. К ним, в числе прочего, следует относить и недоимку. Такой период предусматривается в ст. 113 НК. В ней сказано, что субъект не может привлекаться к ответственности за налоговое правонарушение, если с даты его совершения или с дня, следующего после окончания отчетного (налогового) периода, на протяжении которого оно имело место, прошло 3 года. Общие временные рамки, установленные ГК, также равны трем годам. На первый взгляд, все ясно. Однако не так все в законодательстве прозрачно на самом деле.

Существует, в частности, в НК статья 48. В ней указано, что заявление в суд о требовании принудительно удержать непогашенную сумму обязательного платежа в бюджет за счет имущества плательщика – гражданина либо его налогового агента – может подаваться контрольным органом (ФНС либо таможенной службой) не позднее полугода после окончания периода исполнения предусмотренной в законе обязанности. Таким образом, можно сделать вполне логичный вывод, что ст. 48 НК действует в пользу субъекта. По смыслу нормы трехлетний период сокращается до 6 мес. Но в НК существует ст. 70. В соответствии с ней требование о выплате налога, которое выставляется лицу по решению контрольного органа после проведения проверки, должно направляться субъекту в десятидневный срок с даты вынесения постановления. Это положение можно трактовать как необоснованное увеличение продолжительности периода практически до бесконечности.

Обуславливается это положениями ст. 89 НК. В соответствии с ней выездная проверка, которая выполняется вышестоящим подразделением ФНС в рамках контроля деятельности нижестоящей структурной единицы, осуществлявшей первоначальную процедуру надзора, может осуществляться вне зависимости от времени проведения предыдущей (первоначальной). Соответственно, решение может быть принято когда угодно. А от даты его вынесения уже зависит фактическое исчисление давностного срока. При этом ранее существовала ст. 24, которая была отменена ввиду появления “более прогрессивной” части НК. В ней четко указывалась продолжительность срока давности по претензиям в отношении физлиц по принудительному удержанию налогов с них. Она составляла 3 года.

Взыскание недоимки

При несвоевременной оплате либо полном отсутствии перечислений, происходит взыскание данных средств в соответствии с действующим законодательством.

Взыскание происходит следующими способами:

- денежными средствами;

- имуществом должника, если его банковские счета нулевые или на них недостаточно денежных средств.

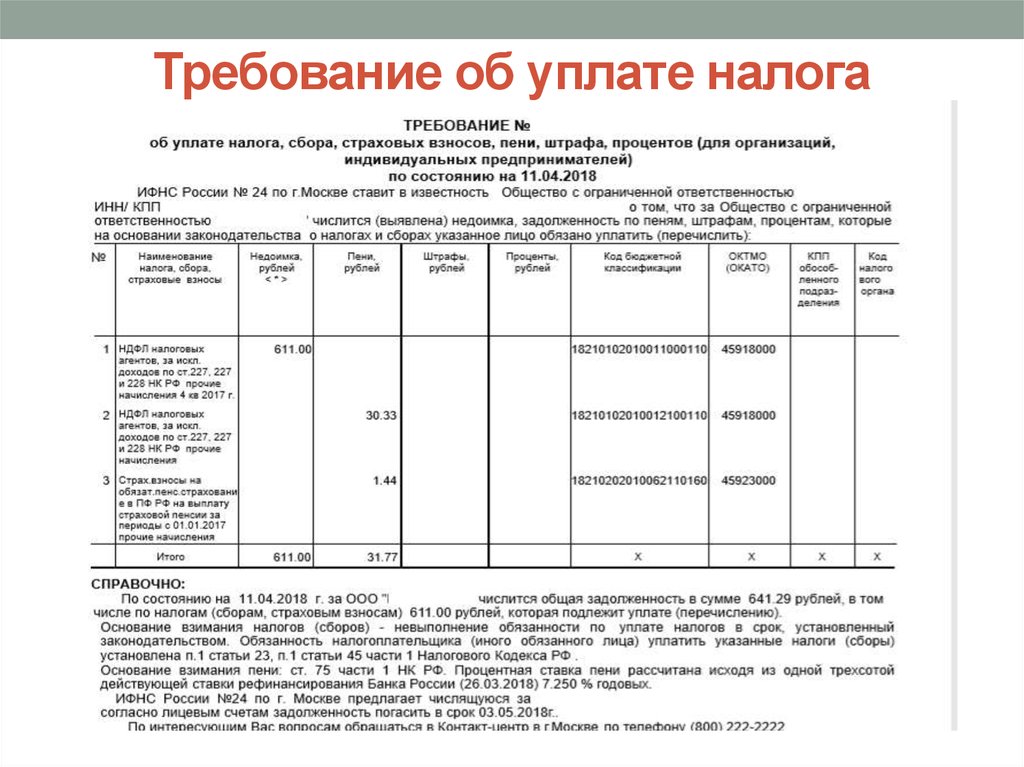

Требование об уплате недоимки

Перед тем, как начнется процедура принудительного изъятия денежных средств с должника, ему высылается требование о добровольной уплате взносов с начисленной пеней. Требование обязательно содержит срок уплаты недоимки. Такое требование имеет стандартную форму: для пенсионных и медицинских взносов – 4-ПФР, для социальных взносов – 5-ФОС. Все формы бланков закреплены законодательством РФ.

Требование должнику должно быть выслано в течение трех месяцев с момента обнаружения контролирующим органом недоимки.

Если такая недоимка выявилась при проверке лица, ответственного за перечисление взносов, тогда требование ему высылается в течение 10 дней с дня принятия решения.

Такое требование должно быть вручено страхователю либо лично в руки под роспись, либо заказным письмом, либо в электронном варианте. В нем обязательно должны быть прописаны следующие данные:

- сроки уплаты недоимки;

- причины взыскания;

- последствия, возникающие при неуплате недоимок в срок;

- выдержки из законов, регулирующих деятельность страховых фондов.

Если в требовании не указан срок уплаты недоимки, то плательщик обязан погасить долг в десятидневный срок.

Если должник никаким образом не реагирует на полученное требование, контролирующие органы начинают процедуру принудительного изъятия денежных средств. Данный этап занимает около двух месяцев. Должник получает данное решение в течение шести дней.

После этого с вашего счета в банке могут быть списаны данные суммы без вашего согласия. Если денежных средств недостаточно, их могут списывать по факту пополнения вашей карты. Если же никаких операций по карте вы не проводите и денежных средств на ней недостаточно, контролирующий орган может принять решение об изъятии у вас имущества в пользу фондов, что также регулируется законодательно.

Порядок уплаты недоимки

После получения требования, необходимо уточнить срок оплаты недоимки.

- Если в требовании указан срок, то именно в этот срок вам и необходимо ее оплатить.

- Если срок в требовании не указан, необходимо оплатить недоимку в десятидневный срок с момента получения требования.

- Если требование пришло вам заказным письмом – то это, как правило, уже шестой день, то есть у вас на оплату остается четыре дня.

- Если же письмо пришло вам на электронную почту, либо вручено лично в руки, то первым днем считается день получения вами этого требования.

Платежное поручение необходимо сформировать самостоятельно на основе полученного требования.

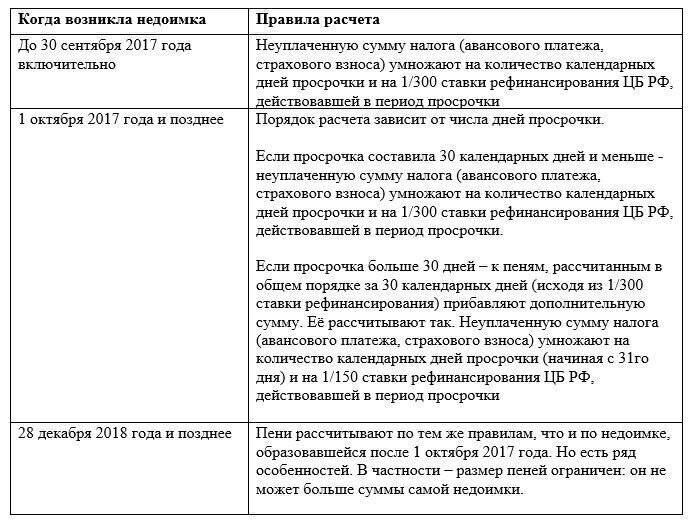

Порядок начисления пени

Контролирующие органы при выявлении недоимки начисляют пеню. Сумма пени зависит от суммы задолженности. Однако чтобы не уплатить излишнюю сумму, вам нужно уметь правильно ее рассчитывать.

Она начисляется как ставка рефинансирования умноженная на ставку рефинансирования разделенную на 300, и все это умножается на количество дней просрочки.

Ставка рефинансирования берется на первый день возникновения недоимки. Если же ставка рефинансирования менялась в период недоимки, нужно рассчитывать по каждой ставке сумму отдельно. В текущем году ставка рефинансирования составляет 11%.

Учет пени при упрощенной системе налогообложения

При упрощенной системе налогообложения, в расходах учет пени не предусматривается, так как эти расходы признаются необоснованными. Из-за этого отражать их в книгах доходов или расходов не нужно.

В бухгалтерском учете пени отражаются соответствующими проводками. Для упрощения работы и для отслеживания наличия пеней можно открывать дополнительные субсчета «Пени». Суммы пеней должны указываться по счету «Прибыль и убытки».

Важно помнить, что при уплате недоимок и пени, необходимо составлять два платежных поручения, так как у них различные коды бюджетной классификации. Коды бюджетной классификации состоят из двадцати знаков

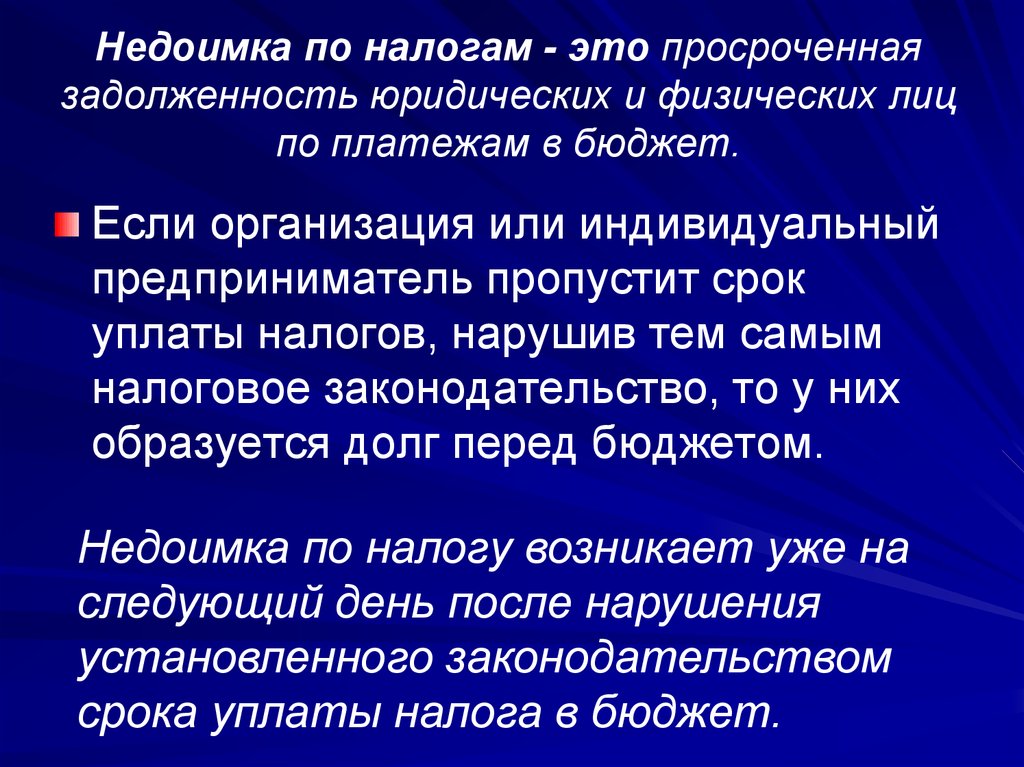

Что такое недоимка по налогам

Недоимки по налоговым обязательствам могут возникать у всех категорий налогоплательщиков. При игнорировании требований налогового органа о погашении задолженности к субъекту хозяйствования могут быть применены штрафные санкции, а на сумму долга начисляются пени.

Недоимка по налогам

Это долг перед бюджетом любого уровня, который образуется при отсутствии своевременной оплаты обязательств. Задолженность может быть сформирована и вследствие получения ошибочного возмещения по налогам в завышенном размере.

У юридического или физического лица недоимка возникает:

- в день, следующий за установленной датой оплаты обязательств;

- в момент фактического зачисления излишних средств на расчетный счет в качестве возмещения;

- в день вынесения решения о зачете налоговых обязательств, размер которого определен неверно.

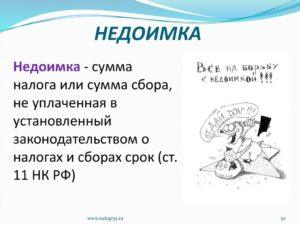

Недоимка – это сумма налога или сбора, а также страхового взноса, которая не была погашена налогоплательщиком вовремя (ст. 11 НК РФ). По каждому виду налога законодательством зафиксирована крайняя дата оплаты. Норма распространяется на все типы федеральных и местных налогов, на страховые взносы. Величина начисленных штрафов и пеней с недоимкой не суммируется.

К налогоплательщикам, у которых имеется задолженность перед бюджетом, могут быть применены такие меры ответственности:

- штрафная санкция;

- пеня;

- меры воздействия уголовного права (используются при особо крупных размерах нанесенного бюджету ущерба, при систематическом повторении правонарушения).

Недоимка по налогам – это сумма, которая может возникнуть также вследствие занижения налогооблагаемой базы при составлении налоговой декларации и расчете обязательства к уплате. В этой ситуации налогоплательщику будет предъявлено требование о выплате штрафа в размере 20% от величины задолженности (п. 1 ст. 122 НК РФ).

Пеня начисляется в ситуациях, когда декларационные формы поданы в срок и результаты камеральной проверки не выявили ошибок, но налог не был перечислен в бюджет.

Крупная недоимка – это сумма налога, за уклонение от уплаты которой к налогоплательщику могут применяться меры уголовной ответственности. Ст. 199 УК РФ предусматривает штраф от 100 до 300 тысяч рублей, принудительные работы и даже лишение свободы.

Если правонарушение совершено впервые и виновное лицо погасило задолженность, меры ст. 199 УК РФ могут не применяться. Крупным размером недоимки считается долг перед бюджетом в сумме от 15 млн. рублей, особо крупным признается долг от 45 млн.

рублей (без дополнительных условий).

Взыскание недоимки по налогам с физических лиц

Налоговая служба, при обнаружении в ходе камеральной проверки недоимки, направляет налогоплательщику требование о ее уплате. Требование передается должнику по почте или отправляется в электронном виде через ТКС.

В документе прописывается срок добровольного погашения задолженности. Если субъект хозяйствования добровольно не перечисляет недоимку в бюджет в указанный срок, то начинается подготовка к принудительному взысканию.

Взыскание недоимки по налогам с физических лиц и предприятий может быть реализовано такими способами:

- Бесспорное взыскание. В этом случае погашение задолженности осуществляется без судебного разбирательства. Сумма недоимки снимается с расчетного счета субъекта хозяйствования на основании предъявленного налоговиками банку поручения на списание денег. Дополнительно может быть применена мера воздействия на налогоплательщика в форме приостановки движения по счетам. Если денежных ресурсов на расчетных счетах у предприятия или ИП недостаточно, ИФНС инициирует взыскание налога за счет имущества должника.

- Взыскание на основании судебного решения. Этот вариант применяется в ситуациях, когда истек срок для бесспорного списания, и ИФНС обращается в арбитражный суд.

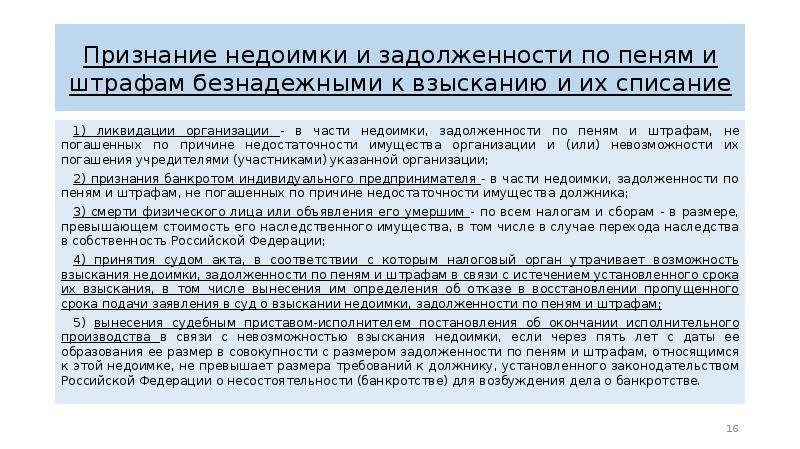

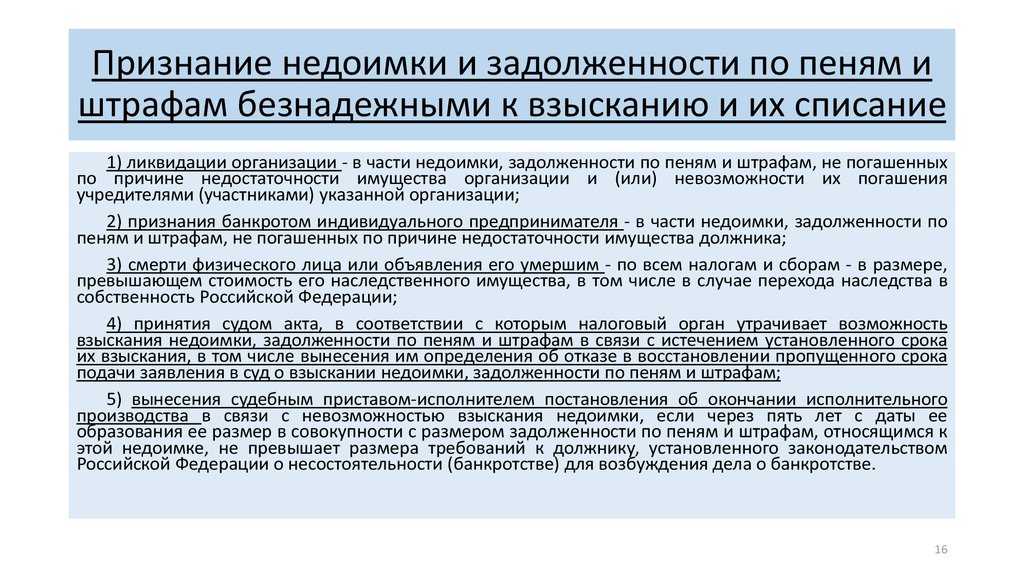

При невозможности возместить в бюджет сумму недоимки задолженность может быть признана безнадежной. Такие долги подлежат списанию. Это характерно для следующих ситуаций:

- налоговым органом недоимка была обнаружена после истечения срока давности по задолженности;

- субъект хозяйствования прекратил свою деятельность посредством ликвидации;

- смерть физического лица, за которым числился долг;

- предпринимателю присвоен статус банкрота;

- прекращение исполнительного производства по решению суда.

Пример

Сумма недоимки компании по налоговым обязательствам равна 2,9 млн руб. Судебные приставы произвели оценку имущества компании, данные которой совпали с показателями баланса организации:

- дебиторская задолженность в размере 3,2 млн руб.;

- стоимость оборудования – 300 тыс. руб.;

- объем готовой продукции – 122 тыс. руб.;

- МПЗ – 150 тыс. руб.