Чем ссуда отличается от кредита

Что такое кредит, мы уже выяснили. Теперь разберемся с понятием «ссуда».

Под данным видом сделки следует понимать процесс, в соответствии с которым одна из сторон-участников предоставляет второй на основе долговых обязательств имущественные или денежные средства.

Ссуда имеет несколько форм:

- имущественная — нематериальная аренда объекта;

- потребительская — предоставляется в денежной форме;

- банковская.

Основные ее отличия от кредита:

- абсолютное отсутствие переплаты;

- отсутствие привязки к кредитной истории.

Кроме того, сделка имеет свои специфические признаки, которые нельзя увидеть в кредитном договоре:

- имущество, данное другому во временное пользование, по истечении указанного в договоре времени возвращается обратно к первоначальному владельцу. При этом его замена другим имуществом, даже более ценным, недопустима. Не предусмотрена так же и возможность компенсационных выплат;

- получатель ссуды не облагается процентами или платой за аренду объекта. Закон допускает наличие переплаты, но при условии, что такой пункт есть в договоре.

Специфика рассрочки

Для того чтобы все ваши любимые товары «уместились» в конкурсную массу, нужно приложить не мало усилий. Дело в том, что не все товары можно приобретать под 0%. Рассрочку магазины «организовывают» в качестве завлечения клиентов, поэтому это можно расценивать как разовую акцию. Чтобы у вас был кредит без дополнительных условий, то лучше брать сам предмет который вы хотите приобрести (а не средства для покупки этого товара).

Обычно клиенты берут смартфон в магазине, но к нему приобретают дополнительные аксессуары. И именно эти товары и могут стать теми «подводными камнями», которые утащат вас в процентное болото. Счёт может быть увеличен, причём на весьма большую сумму.

Чтобы этого не происходило, вам нужно расспросить обо всех условиях менеджера по оформлению, прежде чем заключать какие-либо договора. А также, внимательно читать сам договор и задавать все вопросы которые вас интересуют.

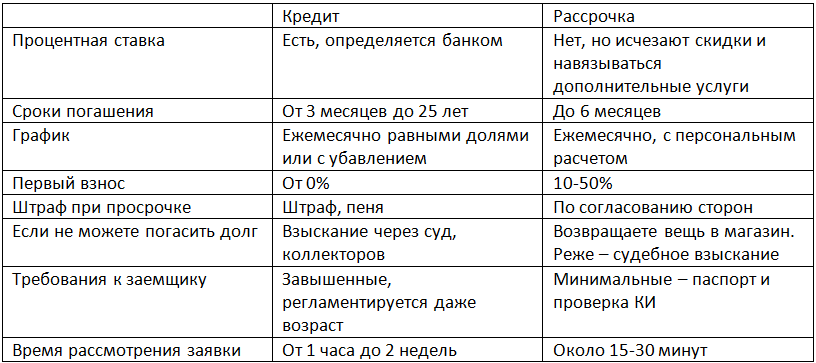

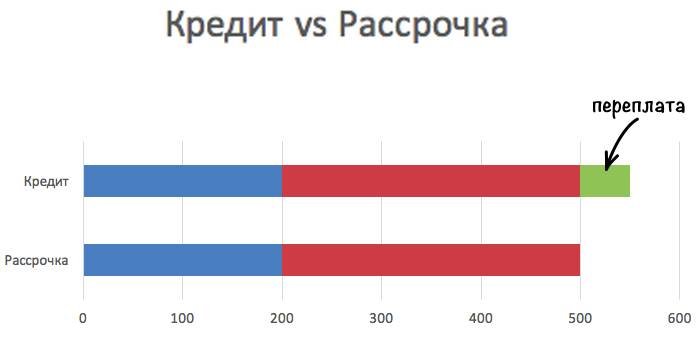

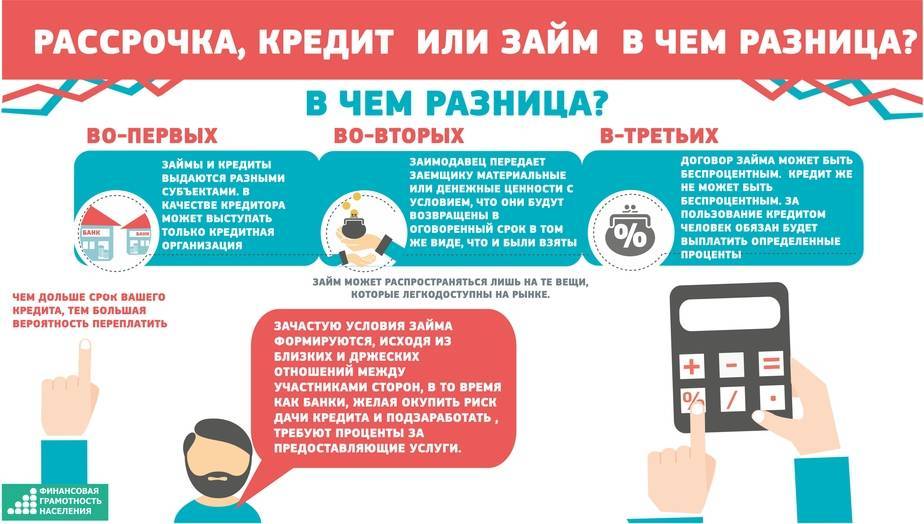

Рассрочка и кредит: в чём разница

Как правило, кредит – это заём под процент. Взяв кредит, вы обязуетесь соблюдать условия договора, в котором прописываются сроки внесения денег, процентная ставка и многое другое. Займы на покупку электроники выдаются как в банке, так и непосредственно в магазине (обычно в крупных торговых сетях работают кредитные менеджеры от различных финансовых организаций).

Кредит сам по себе довольно невыгодный способ приобретения телефона: вы переплачиваете в среднем 10-30 процентов. Причём при просрочке покупатель обязуется также выплатить различные пени и штрафы. А если задержка была достаточно долгой, санкции станут ещё строже – вплоть до превышения изначальной стоимости телефона.

Покупка в рассрочку подразумевает отсутствие процентов. Обычно покупку товара на таких условиях предлагает продавец (магазин). В этом случае цена разбивается на несколько равных долей и уплачивается постепенно и беспроцентно, по одной части в месяц. Залогом для рассрочки служит сам приобретенный товар: в случае неуплаты магазин может забрать его обратно.

Как взять телефон в рассрочку

Отличие кредита от рассрочки

В розничных магазинах техники, мебели, ювелирных украшений и других товаров личного или семейного пользования часто предлагают программы потребительского кредитования и рассрочки платежей. Найти отличия одного способа оплаты покупки от другого просто – достаточно разобраться в понятиях.

Потребительский кредит – деньги, предоставленные банком в долг для покупки товаров или оплаты услуг. Сумму выдают на определенный срок под установленный договором процент. Вы сразу становитесь обладателем выбранной вещи.

Суммы, направленные в счет основного долга, в начале и конце срока отличаются – большую часть в структуре первых платежей периода составляет выплата кредитных процентов.

Рассрочка – способ оплаты товара или услуги частями без комиссии. Порядок взаимоотношений между продавцом и покупателем прописан в договоре. Там же указывают условия, срок, размер и график платежей. Покупатель становится собственником только после выплаты всей стоимости товара.

| Кредит | Рассрочка |

Комиссия

Есть

Нет

Кто предоставляет

Финансовая организация

Магазин

Переход покупки в собственность

После выплаты всей задолженности

Размер суммы ежемесячной выплаты в счет основного долга

Разный на протяжении всего срока

Одинаковый на протяжении всего срока

Отличия от кредита

Теперь пришло время разобраться, чем она отличается от кредита. Вопрос крайне актуален, так как большинство банков предлагают карты, перетекающие в кредит, при несоблюдении правил пользования беспроцентным периодом. В чём основная разница и как не оформить кредит вместо желаемой рассрочки без переплат.

Рассрочка представляет собой поэтапную выплату стоимости товара. Вы платите исключительно ту сумму, которая заявлена на ценнике. Оформляя кредит, банк выдаёт вам сумму на потребительские нужды, которая облагается процентами. Наличие процентов – основное отличие от кредита.

Кроме того, рассрочку оформить проще, действие проходит на территории организации, в которой вы приобретаете товар, не нужно привлекать сторонних субъектов, а так же количество документов, необходимых для оформления рассрочки, существенно меньше. Одобрение по рассрочке получить намного легче, чем по кредиту, даже при наличии плохой кредитной истории есть вероятность. Что вы сможете приобрести в рассрочку то, что желаете.

Кто может получить рассрочку

Желая оформить выбранный товар в магазине в рассрочку, важно учитывать, что получить ее может далеко не каждый покупатель. Из-за того, что эта услуга несет большие риски для продавца, магазины часто очень осторожны при оформлении этого вида займа.. Следует сделать акцент на том, что товар не является собственностью клиента до тех пор, пока полностью не будет погашена сумма долга

Товар не может быть передан третьему лицу или отчужден.

Следует сделать акцент на том, что товар не является собственностью клиента до тех пор, пока полностью не будет погашена сумма долга. Товар не может быть передан третьему лицу или отчужден.

Стандартным возрастом для оформления рассрочки можно назвать 21-50 лет. Несмотря на то, что магазины часто указывают выдачу услуги по достижению совершеннолетия, они идут весьма не охотно на сделку из-за высоких финансовых рисков.

В чем отличие рассрочки от кредита?

Часто рассрочку предлагают именно магазины, которые продают свою продукцию покупателям

Важно понимать, что кредит – сумма средств, которую клиенты имеют право взять в любом банковском отделении на определенный срок и под установленный месячный процент. А вот рассрочка представляет собой способ покупки продукции, оплачивать которую нужно не сразу в полном объеме, а небольшими частями, указанными в договоре

Кроме того, в таком соглашении не предусмотрено пунктов, которые оговаривают уплату клиентами комиссии за использование средств. Ведь она уже включена в цену продукции. Выходит, что главное отличие между кредитом и рассрочкой заключается в процентах, которые клиентам нужно платить вместе с долгом.

По этой причине многие недобросовестные продавцы скрывают проценты путем увеличения цены приобретенного товара. Поэтому с виду можно подумать, что такие ссуды действительно выдаются без оплаты процентов. К такому обману часто прибегают крупные магазины. Несмотря на это следует понимать, что рассрочка выгоднее, чем получение потребительского займа. Эти процентные ставки незаметны, поэтому покупателям кажется, что рассрочка – лучший способ быстро купить выбранный товар.

Важно понять, что ссуды на покупку товаров оформляются только на территории магазина, где покупатель захотел совершить сделку. Поэтому главное отличие кредита от рассрочки заключается в том, что между сторонами не стоит посредник в виде банка

Операции проводятся напрямую только между покупателем и продавцом.

Рассрочка не является прерогативой банков, так как это эффективное оружие компаний в борьбе между конкурирующими магазинами. Поэтому только им решать, готовы они предоставить клиентам ссуду или нет. Магазины сами выставляют процентную ставку. Но многие компании ее не предусматривают. В том случае, если проценты имеются, то они настолько маленькие, что их хватает только для погашения инфляции.

Важно знать о том, что если клиенты не оплатят даже один взнос, то в этом случае магазин вправе забрать свою продукцию обратно. Клиентами должен четко соблюдаться график погашения

Так как магазины идут покупателям на уступки, и их также не нужно подводить. По факту, купленная вещь переходит во владение клиента только после того, когда он полностью ее выкупит.

График платежей при рассрочке: особенности

Схема расчета при рассрочке достаточно проста и не предполагает переплату за весь период кредитования. График платежей представляет собой разбитие общей стоимости товара на количество месяцев, по условию кредитования.

При этом вы имеете право внести первоначальный взнос. При внесении стартовой суммы, кредитный специалист производит перерасчет и предоставляет вам график платежей, с учетом оплаченной суммы.График платежей

График платежей

График платежей представляет собой дополнение к основному договору, в котором указаны следующие данные:

- дата погашения;

- сумма основного долга.

В конце должна стоять сумма полного погашения, которая соответствует указанному ценнику товара

Именно на эту сумму необходимо обратить внимание, она является доказательством того, что по условиям договора клиент действительно не оплачивает проценты за пользованием кредитом.. Независимо от того, на какой срок оформляется рассрочка, конечная сумма оплаты не меняется

Меняется лишь ежемесячный платеж.

Независимо от того, на какой срок оформляется рассрочка, конечная сумма оплаты не меняется. Меняется лишь ежемесячный платеж.

Часто задаваемые вопросы

Какие бывают виды кредитов и рассрочек?

Кредиты бывают целевыми и нецелевыми. Целевые – это получение денег для конкретной цели (ипотека, кредитование). К нецелевым относятся потребительские займы.

Рассрочки бывают беспроцентными, долгосрочными, смешанными, индивидуальными, краткосрочными, с начислением процентов.

Почему выгодно брать в рассрочку?

Вы не платите проценты или они совсем маленькие. Рассрочку проще гасить, чем кредит. Можно платить равными платежами.

Рассрочка — это кредит или нет?

Да, это один из видов кредитования, предоставляемый заемщикам в магазинах, торговых центрах, организациях, заключивших договор с банком.

Преимущества и недостатки кредита и рассрочки

Если вы не знаете, что выгоднее – кредитование или рассрочка, изучите все достоинства приобретения товаров в рассрочку перед кредитованием, а также минусы этих способов приобретения товаров.

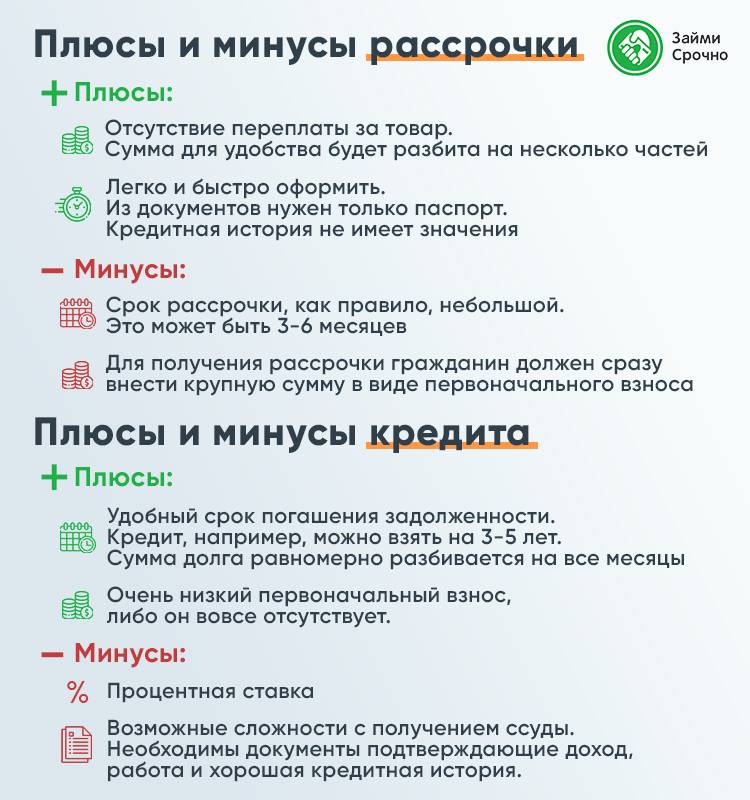

Достоинства рассрочки:

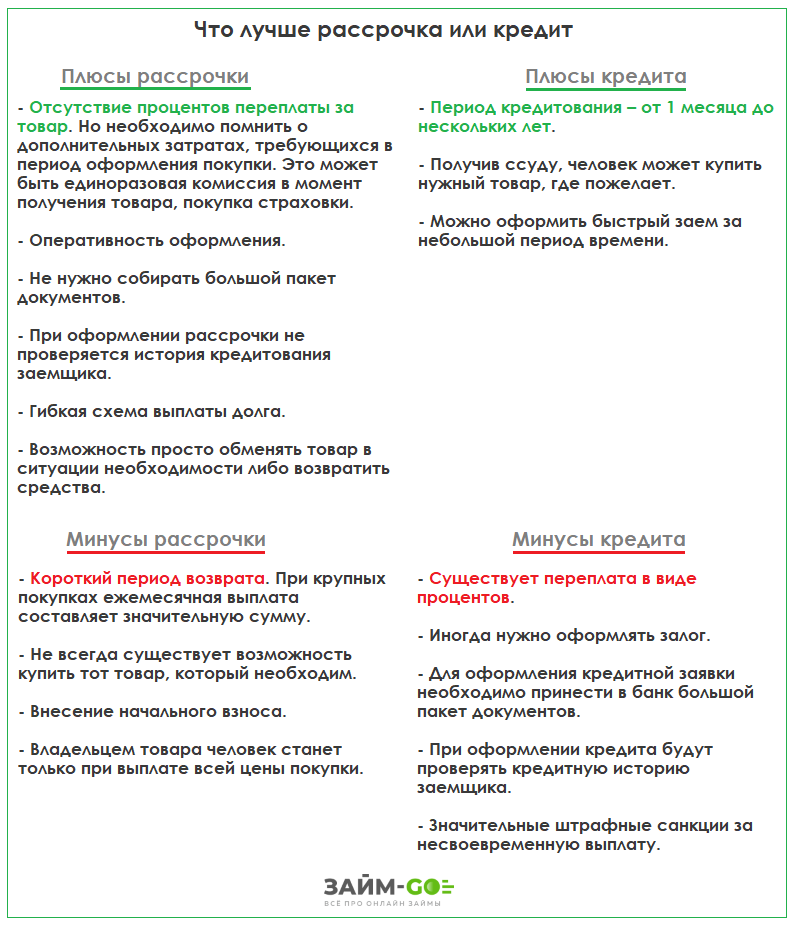

- Отсутствие процентов переплаты за товар. Если смотреть на эту характеристику, рассрочка оказывается выгоднее, чем кредит. Но необходимо помнить о дополнительных затратах, требующихся в период оформления покупки. Это может быть единоразовая комиссия в момент получения товара, покупка страховки.

- Оперативность оформления.

- Не нужно собирать большой пакет документов.

- При оформлении рассрочки не проверяется история кредитования заемщика.

- Гибкая схема выплаты долга.

- Возможность просто обменять товар в ситуации необходимости либо возвратить средства.

Недостатки рассрочки:

- Короткий период возвращения. При крупных покупках ежемесячная выплата составляет значительную сумму.

- Не всегда существует возможность купить тот товар, который необходим.

- Внесение начального взноса.

- Владельцем товара человек станет только при выплате всей цены покупки.

Преимущества кредита:

- Период кредитования – от 1 месяца до нескольких десятков лет.

- Получив ссуду, человек может купить нужный товар, где пожелает.

- Можно оформить быстрый заем за небольшой период времени.

Недостатки кредита:

- Существует переплата в виде процентов.

- Иногда нужно оформлять залог.

- Для оформления кредитной заявки необходимо принести в банк большой пакет документов.

- При оформлении кредита будут проверять кредитную историю заемщика.

- Значительные штрафные санкции за несвоевременную выплату.

В любом случае, перед оформлением сделки, необходимо изучить условия соглашения, чтобы в будущем избежать переплат и штрафных санкций.

Карты рассрочки

В 2017 году стали пользоваться большой популярностью. Весь смысл в партнерстве некоторых банков с сетью магазинов.

| Ставка: 0 — 10% Лимит: 300 т. р. | Годовое обслуживание: 0 р. Возраст: от 18 — 65 лет | Решение: 5 мин. | |

Подать заявку | |||

| Действует при оплате в магазинах — партнерах Киви банка. При невозврате суммы долга в течение льготного периода (1 — 12 месяцев в зависимости от партнера) начисляется штраф в 290 р. и процентная ставка 10% годовых. График платежей можно будет смотреть в личном кабинете на официальном сайте банка. 8 800 510 2014 | |||

| Ставка: 0 — 10% Лимит: 350 т. р. | Годовое обслуживание: 0 р. Возраст: от 20 — 75 лет | Решение: 5 мин. | |

Подать заявку | |||

| Льготный период до 24 месяцев. Кэшбек 1,5% на покупки за счет собственных средств в магазинах-партнерах (не более 5 000 в мес.). Штраф за просроченную задолженность – 0% с 1 по 5 день, далее 0,1% в день от просроченной суммы. Служба поддержки клиентов по бесплатному номеру 8-800-100-777-2 | |||

| Ставка: 0 — 29,9% Лимит: 300 т. р. | Годовое обслуживание: 0 р. Возраст: от 20 — 75 лет | Решение: 5 мин. | |

Подать заявку | |||

| Действует не только у партнеров, в ВЕЗДЕ!!! 3 месяца рассрочки на любые покупки, от 4 до 12 месяцев – на покупки у наших партнеров. |

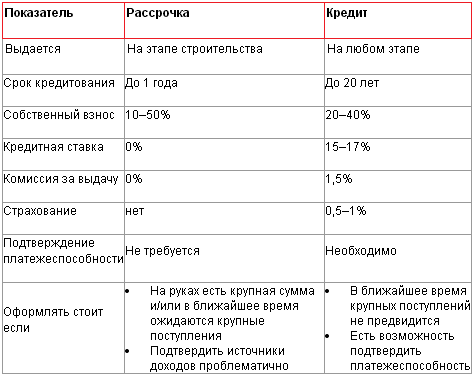

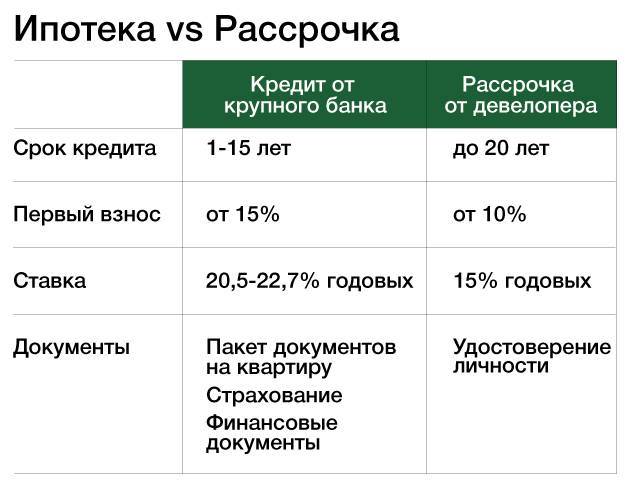

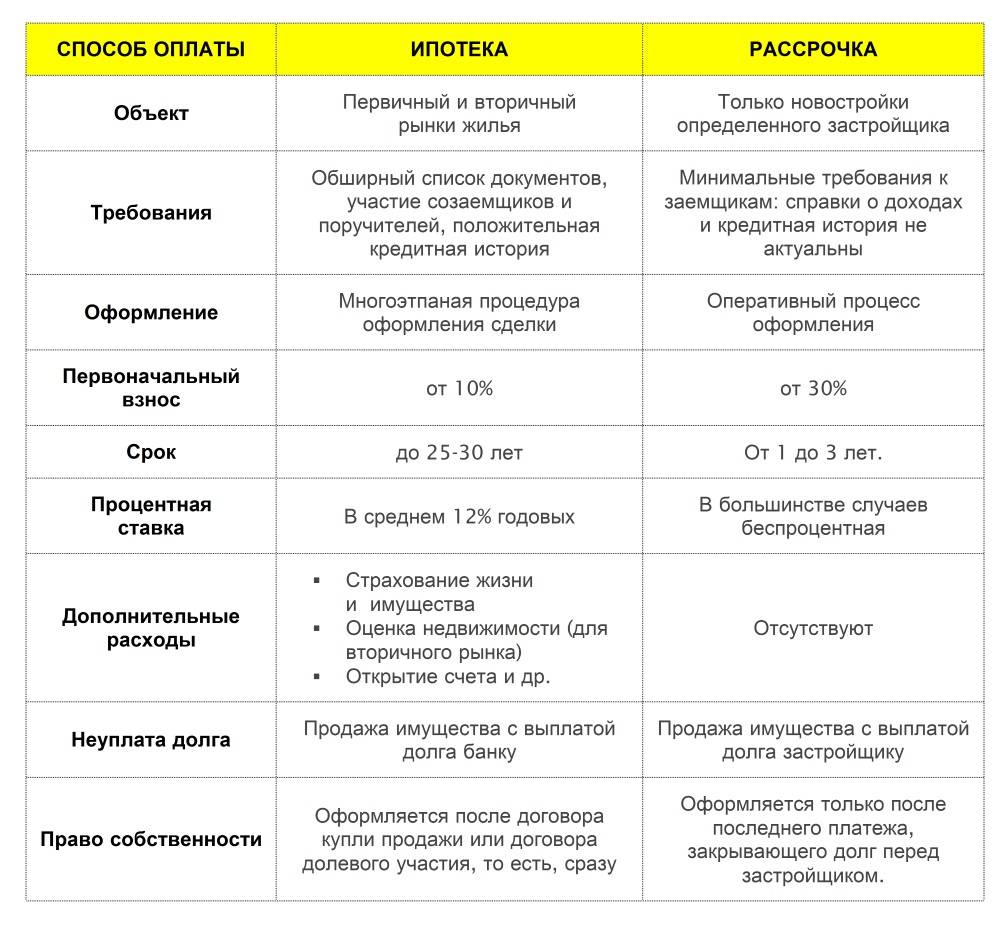

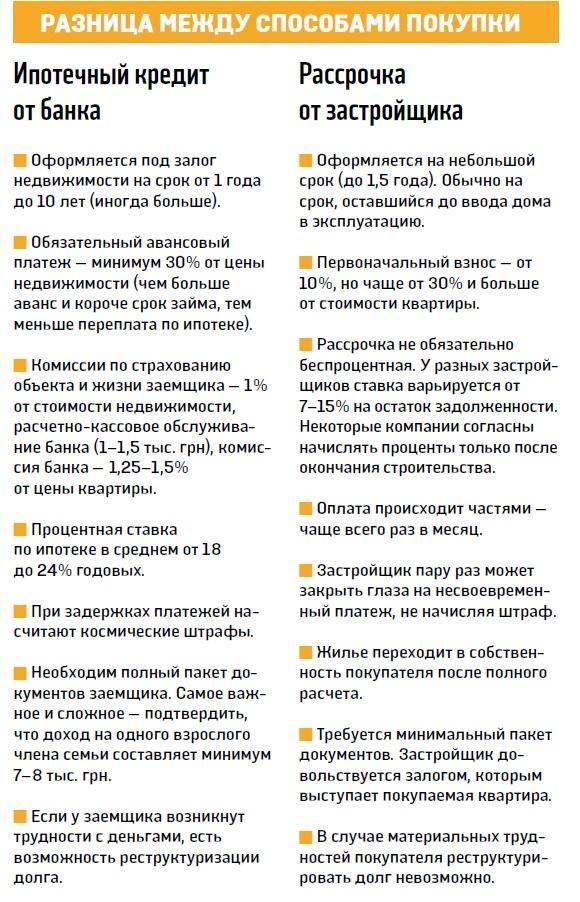

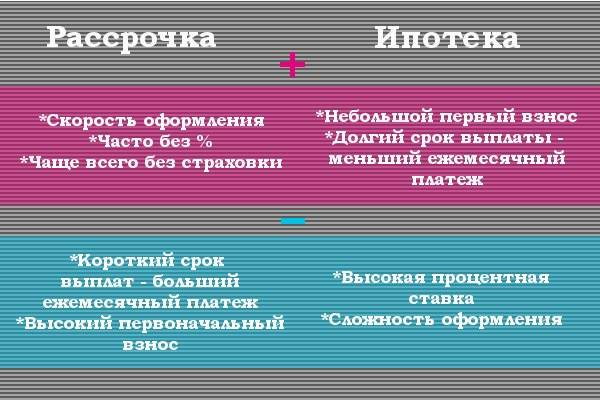

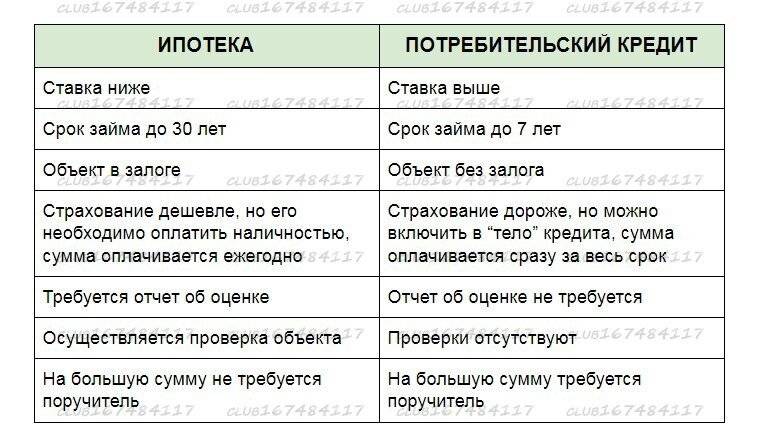

В чём минусы ипотеки

Самый неожиданный недостаток ипотечного кредита — его длительный срок, ведь никто не может поручиться за прочность и надёжность своего благосостояния через 10-15, а тем более 20-30 лет. К сожалению, всегда есть риск болезней, потери работы, других обстоятельств, которые способны отразиться на платёжеспособности.

Отчасти эти риски может компенсировать обязательное для ипотечного кредита страхование, однако ответственности с заёмщика оно не снимает. И тут кроется второй минус ипотеки — возможность лишиться жилья в случае задолженности. Как мы помним, приобретённая по ипотечному кредиту квартира находится в залоге у банка, и организация имеет полное право продать её, чтобы вернуть свои деньги, если заёмщик попал в сложную ситуацию и не в состоянии вносить обязательные ежемесячные платежи.

Аналогичная проблема может возникнуть и в том случае, если вы (пусть и по недоразумению) иным способом нарушите условия ипотечного договора. Например, решите сделать перепланировку в новой квартире без согласования с банком, рассудив, что никто ничего не узнает. Но если в договоре было прописано условие обязательного согласования перепланировки, банк вправе расторгнуть сделку досрочно и потребовать полной выплаты задолженности, узнав о «самодеятельности». Если внести деньги вы будете не в состоянии, квартиру можно потерять.

Это ещё один минус ипотеки: на многие действия с недвижимостью потребуется разрешение банка. И пусть это разрешение вам скорее всего дадут — и на перепланировку, и на сдачу в аренду, и даже на продажу, — придётся потратить лишнее время и нервы.

Со скольки лет можно получить рассрочку?

Прибегнуть к платежной отсрочке в процессе приобретения товаров и услуг может любой гражданин РФ, который достиг совершеннолетия, но более реально её получить с 21-23 лет. Люди более старшего возраста уже, как правило, имеют постоянную работу и стабильный доход. Не приходится рассчитывать на альтернативный кредиту вариант пожилым людям в возрасте после 70 лет.

Претендент должен иметь постоянное место жительства, а лучше – постоянную прописку. Предпочтения отдаются работающим клиентам со стабильной заработной платой. Размер дохода сильного значения не имеет.

Все желающие получить рассрочку, которые не подпадают под требования продавца, могут прибегнуть к оформлению индивидуального договора, предоставив, например, залог или поручителей. Такие случаи довольно редки, но практика подтверждает, что они работают и вполне приемлемы, так как способны исключить риски кредитора.

Чем отличается рассрочка от кредита

Все мы стремимся к максимальному удовлетворению своих потребностей и окружению себя самыми лучшими и практичными вещами. Это касается как ремонтов, так и покупки бытовой техники, аксессуаров и одежды. Но ведь не каждый может позволить себе обновить гардероб или купить новый телефон за наличные. Вот для этого-то и придуманы кредиты и рассрочки. Они призваны облегчить нашу жизнь, и дать возможность купить немного больше чем мы можем себе позволить прямо сейчас. А вот для тех кто еще не понимает принципиальной разницы между кредитом и рассрочкой написана эта статья, призванная дать ответы на все актуальные вопросы.

Чем отличается рассрочка от кредита?

В отличие от обычного банковского займа, рассрочка платежа выдается на беспроцентной основе, либо же процент гораздо ниже, чем по кредиту. Кроме того, она не предусматривает комиссию за обслуживание. Часто определенный процент (за рассрочку) уже входит в стоимость самого товара.

Также некоторые компании утверждают так называемый процент за риски (чаще всего он распространяется лишь на тех покупателей, которые впервые обращаются в конкретный магазин). Например, именно так поступает сеть магазинов обуви, женских сумок и аксессуаров Westfalika. Клиенты, которые в первый раз обратились сюда с целью получить товар в рассрочку, могут купить продукцию на сумму в пределах 18 000 рублей, которая будет выплачиваться в течение 3-5 месяцев. При этом доля так называемой страховки составит 3 % от общей суммы.

В отличие от кредита, рассрочку оформляет не банк, а непосредственно продавец (производитель) товара. Соответственно, вся процедура происходит в той торговой точке, в которой вы покупаете товар. Рассрочка в банке – это уже кредит. То есть именно рассрочка не предполагает наличия между продавцом и покупателем какого-либо посредника

Обратите внимание на данный факт

Как и кредит, рассрочка позволяет покупателю осуществлять выплаты частями. Однако, в отличие от банковских займов. она выдается на небольшой срок: от 1 до 10 месяцев. Реже период может быть продлен до 1-2 лет. При этом, так же как и кредит, рассрочка может включать внесение первого взноса. Его размер – 10-50 % от общей стоимости выбранного товара или услуги. Условия рассрочки предполагают, что сумму вы будете выплачивать ежемесячно, равными частями.

Помимо всего прочего, кредит предусматривает наличие залога. Рассрочка же такого не требует, так как в данном случае сам товар, оформленный в магазине, автоматически выступает предметом залога.

Наконец, процедура оформления кредита достаточно длительная и сложная, требует наличия у заемщика положительной кредитной истории. Также требуется предоставить массу документов. Получить рассрочку гораздо проще и быстрее.

В каких случаях выгоднее воспользоваться кредитом

Подводя итоги, стоит отметить, что каждый продукт по своему «полезен», поэтому четких рекомендаций когда и что использовать давать невозможно. Однако стоит понимать, что в случае относительно небольшой покупки лучшим решением будет использование рассрочки. Но в случае ряда небольших покупок в разных магазинах – возможно удобнее окажется оформление кредита.

Несмотря на то, что изначально покупка в рассрочку выглядит более привлекательной, чем в кредит, т.к. не несет в себе бремя переплаты по процентам, говорить о серьезных покупках можно только рассчитывая на кредит или заем. Потому как предложения товаров в рассрочку зачастую ограничены, а реализатор пытается навязать покупателю дополнительные услуги или сопутствующую продукцию.

Отличия кредита от рассрочки

Для привлечения новых покупателей и поощрения постоянных клиентов крупные торговые сети нередко начинают сотрудничество с банковскими организациями. В этом случае, если человек не может купить за наличные, ему предлагается оформить кредит.

Это удобно, так как товар отдаётся сразу, а расплатиться нужно позднее. При этом, не требуется даже первоначальный взнос. Такой вариант сотрудничества выгоден всем трём сторонам: покупатель забрал нужную ему вещь, магазин провёл продажу, банк получил свой процент.

Отличие рассрочки от кредита на товар заключается в том, что она предоставляется магазином. Такая система разработана для упрощения условий приобретения. При этом цена остаётся неизменной. То есть покупатель отдаёт полную стоимость, но только не все деньги сразу, а частями, в установленный в договоре срок.

Иногда кредит бывает «скрытым». Клиенту предлагается оформить рассрочку, заключив договор с банковским учреждением. Но ни один банк не будет работать бесплатно. Поэтому размер процентов уже включен в стоимость товара.

Рассматривая разницу между рассрочкой и кредитом, можно выделить следующие пункты:

- Проценты. Проценты начисляются только при кредите.

- Срок. Кредит оформляется на более долгий срок, чем рассрочка (до 5 лет).

- Требования. Отсрочка выдаётся по одному документу, без проверки КИ.

- Первоначальный взнос. Взяв товар в рассрочку покупатель должен внести первый взнос.

- Право собственности. Право собственности на товар остаётся у магазина до момента погашения всей суммы долга.

Покупая товар в магазине клиент в праве потребовать разъяснения всех условий. И если под видом рассрочки предлагается «скрытый кредит» может от него отказаться.

Какие документы необходимы для оформления рассрочки

Из документов для оформления рассрочки от вас понадобится только паспорт. Иные документы могут попросить, но это не обязательное условие. На всякий случай, при себе всё же лучше иметь дополнительно справки о доходах и документ, который подтверждает ваше официальное трудоустройство. Тем самым заёмщик может увеличить свои шансы на получении беспроцентной ссуды.

С кредитом, понятное дело, ситуация иная. Там документов может понадобиться куда больше. Но и процент по кредиту будет, соответственно. Скорее всего вам придётся составлять перечень своих плюсов и минусов (но об этом чуть позже). Сумма долга будет зависеть от того, что вы оформили. Ежемесячные платежи можно будет погашать онлайн или офлайн, как вам удобнее. При этом документы с собой таскать необязательно.

Карта рассрочки Совкомбанка «Халва»

10 месяцев рассрочки без процентов. Бесплатное оформление и обслуживание карты. Решение по заявки от 1 минуты. 9% на остаток по карте «Халва». Кэшбэк до 10% с подпиской «Халва.Десятка».

Что лучше – кредит или рассрочка?

Кроме этого насчитывают еще три базовых отличия:

Отличие №1. Рассрочку в праве предоставлять магазин, реализующий товар, а кредит – только финансовое учреждение в соответствии с договором кредитования физических лиц;

Отличие №2. Кредитование подразумевает погашение процентов за пользование кредитными средствами в пользу банка, в случае с рассрочкой данный пункт отсутствует;

Отличие №3. При нарушении заемщиком графика платежей магазин обладает правом вернуть товар обратно. Банк не забирает товар, а возвращает свои деньги и проценты за их пользование путем компромиссов с клиентом или с помощью судебного разбирательства. Разница в том, что в последнем случае кредитная история может быть испорчена.

На основании трех отличий невозможно однозначно выявить, что лучше. Ошибочно считать, что в случае с рассрочкой заемщик не переплачивает. Ведь взять товар, на который действует акция или скидка, в рассрочку невозможно. Предложение будет актуальным лишь при расчете наличными. Следовательно, покупая товар по полной цене, заемщик уже переплачивает. Магазин за счет этого получает дополнительную прибыль. Так в чем разница?

Условия, а именно процентные ставки, с 2015 года регулируются ЦБ РФ, то есть государством. При этом условия рассрочки регулируются владельцем магазина. В этом разница.

Важно! Прежде чем выбрать рассрочку или ссуду и понять, в чем разница, следует обратиться в банк, где предварительно рассчитают стоимость услуги. Важно определить размер переплаты и отличия, согласно договору

финансовых учрежденийпроцентная ставкабанковского специалиста

При оформлении в банке все сведения направляются в агентство историй по кредитам. Информация о рассрочке никуда не направляется. Поэтому при невыполнении взятых на себя обязательств перед магазином нежелательные данные не попадут в бюро кредитных историй. Следовательно, кредитная история не будет испорчена. Согласитесь, это важная разница.