Функциональный статус казенного учреждения

Государственное казенное учреждение осуществляет свою деятельность на основе федеральных законов и нормативных актов, которые определяют его функции и компетенцию. В свою очередь, муниципальное казенное учреждение функционирует на уровне муниципалитетов, выполняя задачи, предусмотренные местными нормативными актами.

Функциональный статус казенного учреждения определяется его основными целями и задачами. В основном, такие учреждения выполняют государственные или муниципальные функции, регулируемые законодательством. Они могут заниматься предоставлением социальных услуг, управлением государственным имуществом, обеспечением безопасности и т.д.

Одно из главных отличий казенного учреждения от других организаций — это его бюджетный статус. Казенные учреждения финансируются государственным или муниципальным бюджетом и работают на благо общества. Их основным принципом является нацеленность на общее благо, а не получение прибыли.

В последние годы можно наблюдать тенденцию к превращению казенных учреждений в автономные и государственные унитарные предприятия. Это связано с желанием улучшить управление и повысить эффективность таких учреждений

Однако, важно понимать, что наличие бюджетного финансирования и выполнение государственных или муниципальных функций остаются ключевыми характеристиками казенного учреждения

Казенные, бюджетные и автономные государственные учреждения

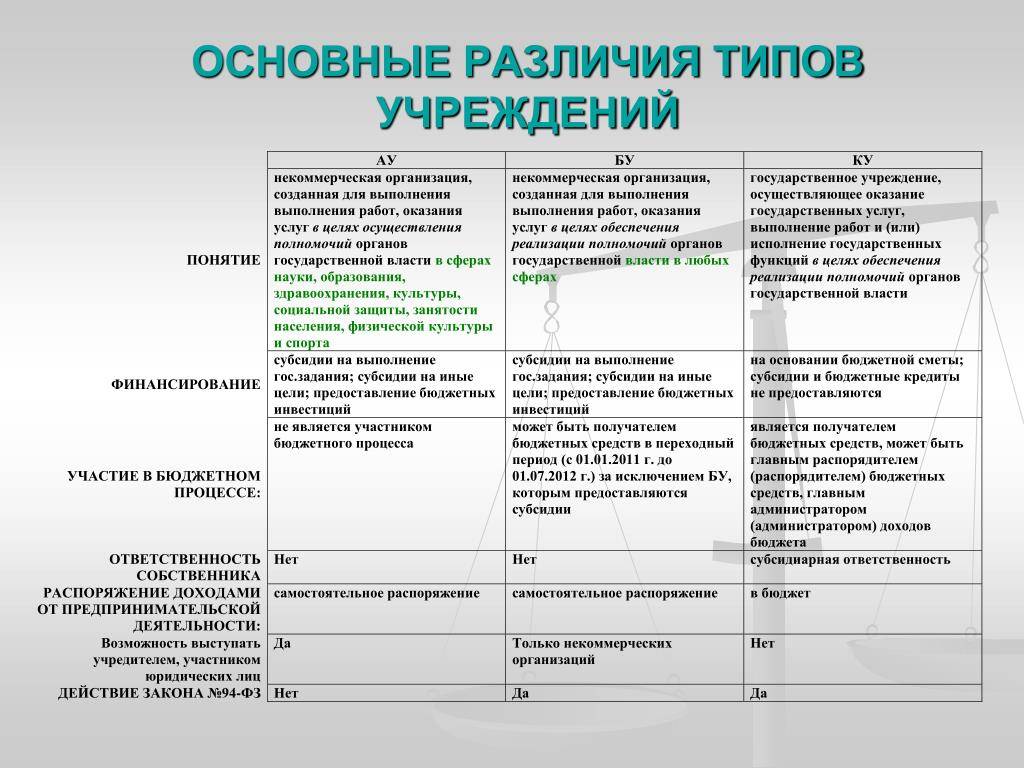

Государственное учреждение, по организационно-правовой форме, может быть казенным, бюджетным или автономным учреждением (статья 123.22 Гражданского кодекса Российской Федерации (ГК РФ)):

Бюджетное учреждение — некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Примеры бюджетных учреждений

Российская академия наук является федеральным государственным бюджетным учреждением (ч. 1 ст. 2 Федерального закона от 27.09.2013 N 253-ФЗ “О Российской академии наук, реорганизации государственных академий наук и внесении изменений в отдельные законодательные акты Российской Федерации”).

Государственное бюджетное общеобразовательное учреждение города Москвы “Школа № 17”.

Государственное бюджетное дошкольное образовательное учреждение города Москвы “Детский сад присмотра и оздоровления № 766”

Казенное учреждение — государственное или муниципальное учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации полномочий органов государственной власти или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Примеры казенных учреждений

Федеральное казенное учреждение “Российская государственная пробирная палата при Министерстве финансов Российской Федерации”

Федеральное государственное казенное учреждение “Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих” (создано на основании Постановления Правительства РФ от 22.12.2005 N 800)

Федеральное казенное учреждение “Военный комиссариат города Москвы”

Автономное учреждение — некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами (в том числе при проведении мероприятий по работе с детьми и молодежью в указанных сферах).

Примеры автономных учреждений

МУНИЦИПАЛЬНОЕ АВТОНОМНОЕ УЧРЕЖДЕНИЕ “ПЕНЗЕНСКИЙ ЗООПАРК”

АВТОНОМНОЕ УЧРЕЖДЕНИЕ “ГОРЗЕЛЕНДОРСТРОЙ”

ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ УЧРЕЖДЕНИЕ “ТАТГОССНАБ”

Особенности бюджетных учреждений

Бюджетное учреждение – это некоммерческая государственная организация, созданная для предоставления сервисов или выполнения определенных работ для реализации деятельности в образовательной, культурной, научной, спортивной, здравоохранительной и других сферах.

Существуют различные меры для повышения эффективности и самостоятельности бюджетных ведомств:

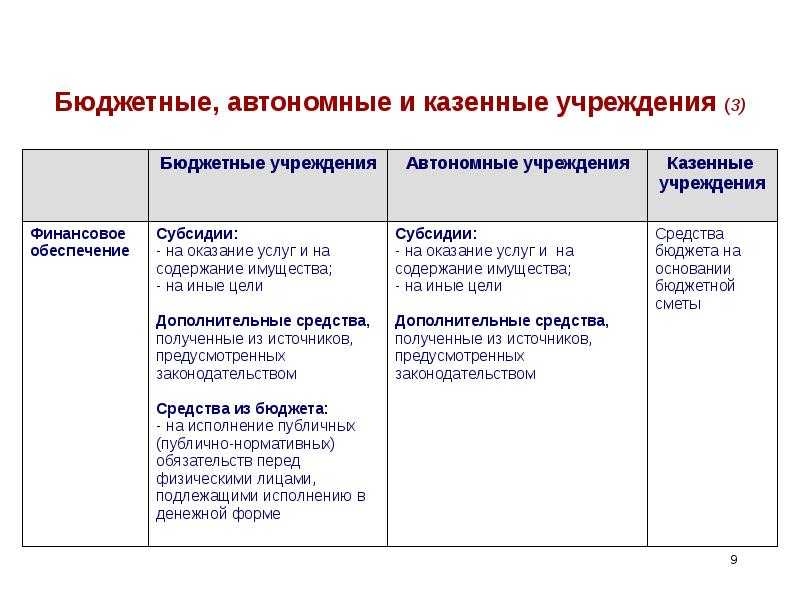

- Материальное обеспечение новых структур через субсидии в процессе выполнения задания.

- Материальные права и обязанности органов расширены (право на распоряжение движимым имуществом и прибылью от деятельности).

- Отсутствует субсидиарное поручительство по обязательствам.

Пример: городские школы (конкуренция за школьников, т.к. от их числа и от качества функций школы будет напрямую зависеть финансирование).

Приоритетные области и функции

Казенные и бюджетные учреждения выполняют различные функции в соответствии с их статусом и задачами. Однако, оба типа учреждений имеют приоритетные области, в которых они активно действуют и оказывают свои услуги и поддержку.

Приоритетные области работы казенных учреждений могут включать следующие:

| Образование | Образовательные учреждения, находящиеся в ведении казенных организаций, занимаются организацией и проведением образовательных программ и мероприятий для населения. |

| Здравоохранение | Казенные учреждения, работающие в сфере здравоохранения, обеспечивают население доступом к качественной и доступной медицинской помощи и услугам. |

| Социальное обслуживание | Казенные учреждения, занимающиеся социальным обслуживанием, предоставляют помощь и поддержку населению в различных сферах, таких как помощь малоимущим, пенсионерам и инвалидам. |

| Культура и спорт | Казенные учреждения, работающие в области культуры и спорта, организуют и проводят различные мероприятия, выставки и соревнования, способствуя развитию культурной и спортивной жизни в обществе. |

Бюджетные учреждения также выполняют различные функции, но их приоритетные области могут включать следующие:

| Экономика и финансы | Бюджетные учреждения, работающие в сфере экономики и финансов, занимаются регулированием и контролем государственных финансов, формированием и выполнением бюджета. |

| Государственная безопасность | Бюджетные учреждения, занимающиеся государственной безопасностью, осуществляют контроль, защиту и обеспечение безопасности государства и его граждан. |

| Транспорт и связь | Бюджетные учреждения, деятельность которых связана с транспортом и связью, занимаются организацией и обеспечением различных видов транспорта и связи для населения. |

| Жилищно-коммунальное хозяйство | Бюджетные учреждения, работающие в сфере жилищно-коммунального хозяйства, осуществляют контроль и управление жилищным фондом, организацией коммунальных услуг и жилищным обслуживанием населения. |

Таким образом, несмотря на различия в структуре и функциях, как казенные, так и бюджетные учреждения играют важную роль в обеспечении различных сфер жизни общества и обеспечении нужд населения.

Разница между автономным и бюджетным учреждением

Такие учреждения отличаются определенными особенностями

При этом важно понимать, в чем заключаются отличия ГБУ от ГАУ, МБУ от МАУ, ГБУЗ от ГАУЗ. Ниже эти особенности определены простыми словами

Обозначение и задачи

Бюджетным учреждением называют некоммерческую государственную или муниципальную организацию, которая создается с целью оказания услуг или выполнения работ в разных сферах. В эту категорию входят образовательные, спортивные, научные учреждения. Так, многие школы или вузы считаются бюджетными. Их финансовое обеспечение базируется на бюджетных средствах того или иного уровня.

Под автономным учреждением понимают некоммерческую компанию, учредителем которой становится государство или муниципальное образование. Главной задачей работы такого учреждения считается выполнение работ и оказание услуг в разных сферах.

Система управления

По законам РФ, автономная организация непременно имеет коллегиальный орган – наблюдательный совет. Он контролирует работу руководителя и деятельность организации. К тому же такое учреждение не может иметь больше 1 учредителя.

Какие права и обязанности имеют учреждения

Объем прав относительно распоряжения имуществом у рассматриваемых учреждений совпадает. Однако автономной организации разрешается без согласия собственника распоряжаться недвижимостью, которая была куплена за собственные средства. Бюджетным организациям требуется получать согласие на распоряжение имуществом вне зависимости от источника поступления средств, используемых на его приобретение.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Также каждая из форм собственности отличается определенными обязанностями. По ним несут ответственность и учредитель, и организация. Так, на учредителя бюджетной организации ложится субсидиарная ответственность по всем обязательствам при нехватке финансирования. При этом учредитель автономной формы собственности не отвечает за долги.

Особенности осуществления приносящей доход деятельности

Муниципальным и государственным организациям разрешается осуществлять деятельность, которая приносит доход только для достижения целей, поставленных на этапе их создания. Деятельность, которая приносит доход, должна им соответствовать. Ее требуется указывать в учредительной документации. Доходы, которые предприятие получает от своей деятельности, и имущество, приобретенное за счет таких средств, переходят в его распоряжение.

Нормативные акты

Деятельность государственных бюджетных организаций регламентируется Законом РФ от 12 января 1996 года № 7-ФЗ. Определение автономного учреждения закреплено в Законе N 174-ФЗ от 3 ноября 2006 года.

Бухгалтерский учет

Эта сфера деятельности регламентируется Законом N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года. Бюджетные организации осуществляют операции с поступающими средствами через лицевые счета, которые отрываются в Федеральном казначействе. Также их допустимо открывать в финансовом органе субъекта РФ. Автономным учреждениям разрешается дополнительно открывать счета в кредитных организациях.

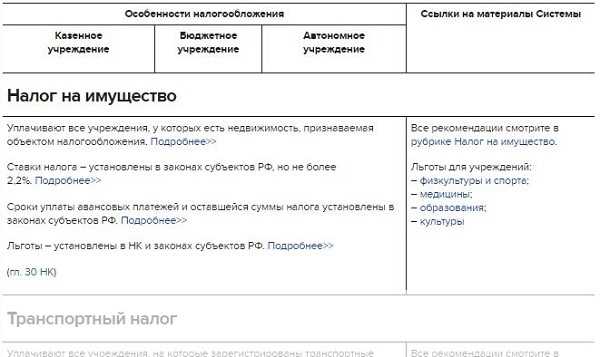

Различие в уплате налогов

К рассматриваемым учреждениям выдвигаются одинаковые требования в отношении налогообложения. При этом они платят следующие налоги:

- НДФЛ – считаются налоговыми агентами для наемного персонала.

- Страховые взносы – соответствуют установленным ставкам.

- Налог на имущество, транспортный налог – платят по определенным ставкам. Эти налоги считаются региональными. На уровне субъектов Российской Федерации возможны льготы для некоторых видов организаций.

- Земельный налог – носит местный характер. Некоторым предприятиям предоставляются льготы.

- НДС – платится со средств, которые были получены от предпринимательства. Некоторые виды деятельности освобождаются от этого налога. К ним, в частности, относят медицинские услуги. Если трехмесячная выручка составляет меньше 2 миллионов рублей, удается получить освобождение.

- ЕНВД – используется в отношении конкретных видов деятельности, которые утверждены муниципальными органами. Его разрешается выбирать добровольно. В этом случае предприятие освобождают от НДС и налога на прибыль.

Что считается бюджетным учреждением

К бюджетным относят организации некоммерческого профиля, созданные для реализации перечня услуг на основании действующих федеральных законов. Как и автономные, данные структуры относятся к субъектам РФ. Область деятельности бюджетных подразделений распространяется на спорт, социальные программы, образование, здравоохранение, занятость граждан.

Похоже на автономучреждение. Но на этом сходство заканчивается. Потому что данная организация финансируется из бюджета. Но может пользоваться также и внебюджетными фондами. Только государственными. Расход средств регулируется сметой.

Распределение финансов осуществляется федеральным казначейством либо уполномоченным на данные действия госорганом. Разновидности бюджетных организаций включают:

- госучреждение (ГБУ);

- муниципальное (МБУ);

- государственное образовательное (ГБОУ);

- муниципальное образовательное (МБОУ).

Далее выясним, в чем заключается разница между бюджетным и автономучреждением.

Учреждение

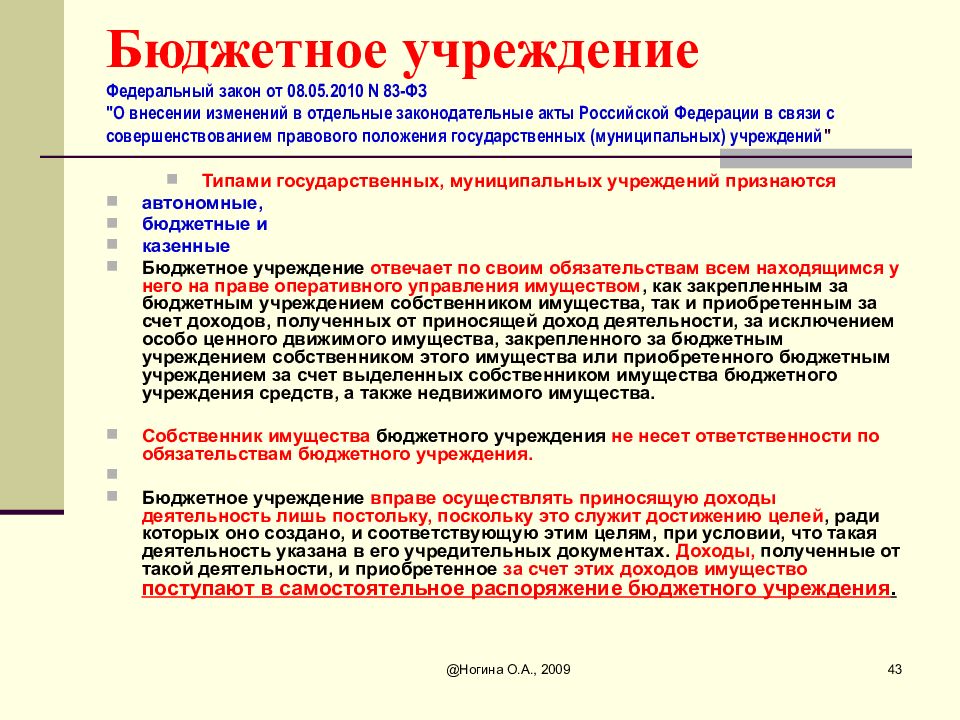

Бюджетное учреждение это прежде всего, предусмотренная ст. 123.12 Гражданского кодекса Российской Федерации (ГК РФ) организационно-правовая форма, предусмотренная для некоммерческих организаций, которая так и называется — учреждение. Учреждением признается некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

В отношении имущества, закрепленного за учреждением собственником, а также имущества, приобретенного учреждением, оно имеет право так называемого оперативного управления. Право оперативного управления регулируется ст. 296 ГК РФ. Его особеность в том, что собственник имущества вправе изъять излишнее, неиспользуемое или используемое не по назначению имущество, закрепленное им за учреждением или казенным предприятием либо приобретенное учреждением или казенным предприятием за счет средств, выделенных ему собственником на приобретение этого имущества.

В чем заключается разница

Между двумя разновидностями организаций много схожих черт. Это касается выполняемых функций, задач. И те, и другие могут заниматься культурой, трудоустройством граждан, медициной. Деятельность данных подразделений регулируется ФЗ.

Теперь переходим к разнице. Суть автономучреждения заключена в названии. «Автономное» – значит, независимое. Владеет правом открывать счета в финансовых структурах. Бюджетному это нельзя.

Также автономучреждение наделено полномочиями пользоваться правом получения займа. И в отношении кредитов, распоряжения имуществом свобод побольше, чем у бюджетного аналога. Там деятельность четко подчиняется контролю со стороны государства, включая управление сметой и основными фондами.

«Бюджетники» практически интегрированы в соответствующие муниципальные, госструктуры. И связаны с ними четкими правилами, требованиями, документами.

Источник pohozhie.ru

Управление и организация в казенных учреждениях

Одной из особенностей управления в казенных учреждениях является наличие единого контролирующего и регулирующего органа — учредителя. Учредитель определяет цели и задачи учреждения, назначает руководителя и осуществляет контроль за его деятельностью. Это позволяет обеспечить единообразие в работе учреждения и направлять его на достижение поставленных целей.

Организация деятельности казенных учреждений включает в себя ряд важных аспектов. В первую очередь, это установление структуры учреждения и распределение функций между сотрудниками. Каждое подразделение и каждый отдельный работник должны знать свои обязанности и полномочия, чтобы эффективно выполнять свою работу.

Кроме того, в казенных учреждениях важно создать эффективную систему управления персоналом. Возможности повышения квалификации, мотивация к успехам и достижениям, оценка результативности работы — все это позволяет привлечь и поддерживать высококвалифицированных специалистов, что в свою очередь способствует росту качества предоставляемых услуг

Еще одним важным аспектом в управлении и организации казенных учреждений является финансовое планирование и управление. Казенные учреждения работают на бюджетные средства и должны эффективно использовать ресурсы для достижения целей. Планирование бюджета, контроль за расходами, оценка эффективности затрат — все это позволяет обеспечить финансовую устойчивость учреждения и максимально использовать возможности для развития.

Важным аспектом управления в казенных учреждениях является также взаимодействие с гражданами и общественностью. Улучшение коммуникации, открытость и прозрачность в работе учреждения позволяют создать доверие и уважение со стороны граждан. Организация общественных слушаний, учет мнения граждан, участие в социально значимых проектах — все это способствует совершенствованию работы учреждения и удовлетворению потребностей граждан.

Управление и организация в казенных учреждениях являются сложным и ответственным процессом. Однако, правильное руководство и эффективная организация позволяют достичь высоких результатов и обеспечить качественное обслуживание граждан

Важно постоянно совершенствовать процессы управления, адаптировать их к изменениям в обществе и стремиться к достижению поставленных целей. Используя лучшие практики и инновационные подходы, казенные учреждения могут стать примером эффективной и успешной работы

Сравнение и основные отличия по различным критериям

Казенное учреждение:

- Основная деятельность: оказание городских/государственных услуг, выполнение городских/государственных работ и функций.

- Возможность образования в любых сферах.

- Доход поступает на счет бюджета при наличии активной выручки.

- Материальное обеспечение производится на базе госбюджетной сметы.

- Не уплачивается налог на добавленную стоимость от аренды.

- Учет происходит через план счетов бюджетного ведомства.

- Налог на прибыль не уплачивается.

- Движимое ценное имущество не выделяется.

- Ответственность денежными средствами перед кредиторами.

- Есть субсидиарная ответственность учредителя.

- Заключения договоров производится от имени учредителя.

- Не имеют возможности получать кредиты.

Бюджетное учреждение:

- Исполняет работы, предоставляет обслуживание для осуществления предусмотренных компетенций федерального (исполнительного, местного) ведомства власти.

- Может быть образовано в сферах культуры, образования, здравоохранения, науки, спорта, а также других сферах.

- Доход поступает в самостоятельное пользование, если активность органа приносит выручку.

- Финансовое обеспечение производится на базе материального обеспечения общественного или муниципального задания.

- Уплачивается налог на добавленную стоимость от аренды.

- Учет происходит согласно приказу Министерство финансов России от 23.12.2010 №183н («Об утверждении Плана счетов бухучета автономных учреждений и Инструкции по его применению»).

- Уплачивается налог на прибыль.

- Выделяются следующие виды собственности: ценное движимое имущество, недвижимое имущество.

- Ответственность всей собственностью перед кредиторами, кроме указанного в п.8.

- Нет субсидиарной ответственности учредителя.

- Согласование договоров производится от своего имени.

- Имеют право получать займы (с учетом законодательных ограничений).

Таким образом, главным различием между казенными и бюджетными структурами являются система финансирования и возможность распоряжения доходами. Данное распределение помогает улучшить качество оказываемых услуг правительственными структурами, организует условия для оптимизации федеральными органами исполнительной власти работы подведомственных им учреждений.

Управление и организация в бюджетных учреждениях

Бюджетные учреждения играют важную роль в обществе, предоставляя государственные услуги и управляя государственными средствами. Управление и организация в таких учреждениях имеют свои особенности, которые необходимо учитывать для эффективного и полноценного функционирования.

Во-первых, управление в бюджетных учреждениях осуществляется на основе установленных правил и процедур, которые регулируют бюджетное планирование, финансовый контроль и отчетность. Это позволяет обеспечить прозрачность и ответственность в использовании государственных средств.

Организация в бюджетных учреждениях также требует особого подхода. Учреждения должны иметь четкую структуру и иерархию, чтобы обеспечить эффективное распределение обязанностей и ответственности. Каждый сотрудник должен знать свои обязанности и быть готовым к их исполнению.

Однако управление и организация в бюджетных учреждениях не ограничиваются только бюрократическими процедурами. Они также требуют гибкости и адаптации к меняющимся условиям. Ведь каждый год бюджетный процесс может изменяться, а требования и ожидания общества могут меняться. Поэтому учреждения должны быть готовы к изменениям и постоянно совершенствовать свою работу.

Для успешного управления и организации в бюджетных учреждениях необходимо также уделять внимание развитию и обучению персонала. Сотрудники должны иметь необходимые знания и навыки, чтобы эффективно выполнять свои обязанности и следовать установленным процедурам

Одной из ключевых задач управления и организации в бюджетных учреждениях является обеспечение качественных государственных услуг. Учреждения должны учитывать потребности и ожидания своих пользователей, постоянно совершенствовать свои процессы и внедрять современные технологии, чтобы обеспечить наивысший уровень обслуживания.

В итоге, управление и организация в бюджетных учреждениях требуют сочетания жесткости и гибкости. Необходимо придерживаться установленных правил и процедур, но при этом быть готовыми к изменениям и постоянно совершенствовать свою работу. Только таким образом учреждения смогут эффективно использовать государственные средства и предоставлять качественные государственные услуги для блага общества.

Определение и основные характеристики казенного учреждения

Основными характеристиками казенного учреждения являются:

- Государственная собственность. Казенное учреждение является имуществом государства и осуществляет деятельность на правах собственника.

- Целевое назначение. Казенное учреждение выполняет задачи, определенные государством, которые могут быть связаны с оказанием услуг населению или выполнением специфических функций, таких как здравоохранение, образование или культура.

- Финансирование из бюджета. Казенное учреждение получает финансирование из государственного бюджета и ведет учет своих финансовых операций.

- Правовой статус. Казенное учреждение имеет определенную юридическую форму, определенную законодательством государства.

- Контроль государства. Казенное учреждение подвергается контролю и надзору со стороны государства, который может осуществляться через соответствующие органы.

- Ответственность перед государством и обществом. Казенное учреждение несет ответственность за свою деятельность перед государством и обществом, а также может быть подвержено проверкам и аудитам.

Таким образом, казенное учреждение отличается от бюджетного учреждения тем, что оно является специфической формой государственной организации, которая имеет свои особенности в правовом статусе, финансировании и контроле со стороны государства.

Особенности казенных структур

Казенное учреждение – это госорган, который предоставляет государственные и муниципальные услуги. Функциональные обязанности связаны с выполнением установленных полномочий общественных или местных органов. Финансирование таких ведомств происходит за счет средств бюджета.

Данный тип организаций изначально может быть создан и действовать в любых сферах, но имеет ограниченные права в рамках процессов, что приносят выручку, которые возможны только в случае их предварительного согласования в конкретной документации. В таких случаях доходы направляются в соответствующую госбюджетную систему.

Собственность казенных структур используется для оперативного менеджмента и не может быть отчуждена без конкретных процедур.

Количество данных ведомств ограничено. Зачастую к ним относятся специальные организации, которые практически не имеют выручки от предоставления платных услуг. Также они не имеют прав на оказание и получение займов и покупку ценных бумаг.

Пример: малокомплектные сельские школы (денежное содержание не зависит от количества школьников).

Что такое казенное учреждение простыми словами?

Казенное учреждение – это государственное, муниципальное или автономное учреждение, которое осуществляет свою деятельность на основе бюджетных ассигнований.

У казенного учреждения есть некоторые особенности и различия по сравнению с другими организациями. Оно выполняет определенное задание, которое указано в его учредительных документах. Также, казенные учреждения могут иметь свой статус – государственное, муниципальное или автономное.

В казенных учреждениях преобладают бюджетные тенденции, они получают финансирование из государственного или муниципального бюджета. Такие учреждения обычно занимаются оказанием различных услуг населению или решением задач, которые стоят перед государством или муниципалитетом.

Казенные учреждения и бюджетные организации имеют много общих черт, однако есть и некоторые различия. Казенное учреждение как правило пользуется большей независимостью в принятии решений, а также может иметь право на самостоятельный выбор своего руководителя.

Интересно, что в последние годы наблюдается тенденция, когда многие учреждения, ранее имевшие статус бюджетных, стремятся стать казенными. Ведь казенные учреждения имеют больше возможностей для развития, а также более гибкую систему управления.

План счетов и кодификация

Самое сложное, наверное, при переходе в бухгалтерию бюджета — это его специфический план счетов. На базовых принципах бухучета (общих для госорганизаций и предпринимательства) Минфином установлен единый план счетов (ЕПС), а к нему инструкция, утвержденные Приказом №157н. Дополнительно есть частные планы счетов, утвержденные другими Приказами Минфина:

- №183н (автономные).

- №174н (бюджетные).

- №162н (казенные).

Коммерсантам в этом плане проще: счета имеют всего два знака (кроме забалансовых), легко запоминаются. Бюджетники получили себе счета, состоящие аж из 26 знаков (разрядов)! Давайте посмотрим, какие коды в них входят:

- 1 по 4 – раздел и подраздел расходов.

- 5 по 14 – нули (если иное не установлено федеральным законом или учетной политикой).

- 15 по 17 – аналитические данные (вид поступления/выбытия – для БУ и АУ).

- 18 – финансовое обеспечение.

- 19 — 21 – синтетический счет.

- 22 — 23 – аналитический счет.

- 24 — 26 – конкретизированный вид движения объекта учета.

Правда, к облегчению тех, кто сейчас, возможно, передумал менять рабочую область, скажу – в бухучете госучреждений фактически используют только 9 последних разрядов (с 18 по 26). Довольно запутанная система кодировки расписана в ЕПС и специальных инструкциях.

Оставшиеся девять разрядов заполняются в зависимости от того, к какому типу относится учреждение (см. приказы Минфина по утверждению планов счетов выше). Например, казенные учреждения в кодировке с 24-го по 26-й символ отражают коды КОСГУ.

Вот мы и дошли до еще одной особенности бюджетного учета – классификациях КОСГУ и КВР. Для их правильного сопоставления существуют таблицы, утвержденные и опубликованные Минфином. Они призваны облегчить труд бухгалтеров-бюджетников.

Важно! КВР – код вида расхода. Трехзначный код, объединяющий однородные операции

КОСГУ – классификация операций сектора государственного управления. Шифр детализирует расход по КВР.

Необычными выглядят и проводки в бюджете. Вот хотя бы пример операции по покупке материалов у поставщика: Дебет 010500000 «Материальные запасы» Кредит 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов». Для опытного специалиста эта кодировка понятна так же, как для нас с вами счет 50 «Касса».

Также есть некоторая специфика в ведении самого учета. Несколько лет назад, а именно в 2016 году, был утвержден Федеральный стандарт под названием «Основные средства» (Приказ Минфина №257н от 31.12.2016), который действует и в 2020 году. Бюджетники в обязательном порядке применяют его с 2018 года, причем методы учета и оценки отличаются от принятых в коммерции. Первоначальная стоимость ОС, например, для бюджетного учреждения не имеет значения.

В то же время для коммерческих организаций тоже существуют подобные стандарты, но применяются (по крайней мере, пока) по желанию. Поэтому, если захотите перейти (так и хочется сказать «на темную сторону силы») в государственное учреждение, придется серьезно подойти к матчасти и изучению бюджетного законодательства.

Государственные учреждения в классификаторе организационно-правовых форм

Приказом Росстандарта от 16.10.2012 N 505-ст утвержден “ОК 028-2012. Общероссийский классификатор организационно-правовых форм”. Этот классификатор сокращенно называют как ОКОПФ (Общероссийский классификатор организационно-правовых форм).

В разделе 7 00 00 классификатора приведены “ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ЮРИДИЧЕСКИХ ЛИЦ, ЯВЛЯЮЩИХСЯ НЕКОММЕРЧЕСКИМИ УНИТАРНЫМИ ОРГАНИЗАЦИЯМИ”. Ниже приведена выдержка из классификатора (код ОКОПФ и наименование):

7 51 00 Учреждения, созданные Российской Федерацией

7 51 01 Федеральные государственные автономные учреждения

7 51 03 Федеральные государственные бюджетные учреждения

7 51 04 Федеральные государственные казенные учреждения

7 52 00 Учреждения, созданные субъектом Российской Федерации

7 52 01 Государственные автономные учреждения субъектов Российской Федерации

7 52 03 Государственные бюджетные учреждения субъектов Российской Федерации

7 52 04 Государственные казенные учреждения субъектов Российской Федерации

7 54 00 Учреждения, созданные муниципальным образованием (муниципальные учреждения)

7 54 01 Муниципальные автономные учреждения

7 54 03 Муниципальные бюджетные учреждения

7 54 04 Муниципальные казенные учреждения

(Муниципальные учреждения не считаются государственными)