Износ основных средств: причины и методы определения

Основные причины износа основных средств:

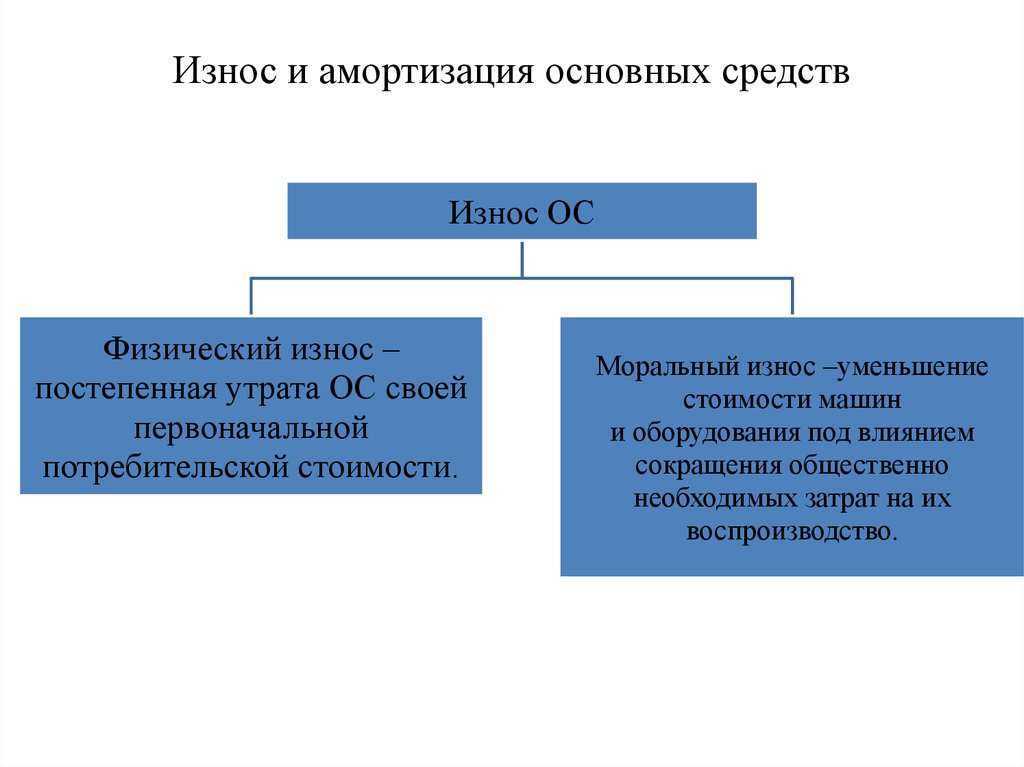

- Физический износ: возникает из-за механических воздействий или трения элементов основных средств друг о друга.

- Абразивный износ: вызывается из-за присутствия твердых частиц, включений или агрессивных веществ, которые приводят к появлению царапин и разрушению поверхностей.

- Химический износ: происходит в результате коррозии, окисления или других химических реакций, которые разрушают материал основных средств.

- Эксплуатационный износ: связан с нормальным износом в процессе использования основного средства.

Для определения степени износа основных средств применяются различные методы:

- Метод остаточной стоимости: определяет степень износа путем сравнения текущей стоимости основного средства с его оригинальной стоимостью.

- Метод нормативных сроков: основывается на установленных нормативах, которые определяют срок службы основных средств.

- Метод физического измерения: предполагает проведение экспертизы основных средств с использованием специальных инструментов и оборудования для определения физического состояния.

Определение степени износа основных средств является важным этапом для правильного учета и оценки активов организации. Это позволяет производить своевременное обновление и ремонт основных средств, а также принимать решения о приобретении новых активов.

Определение и характеристики

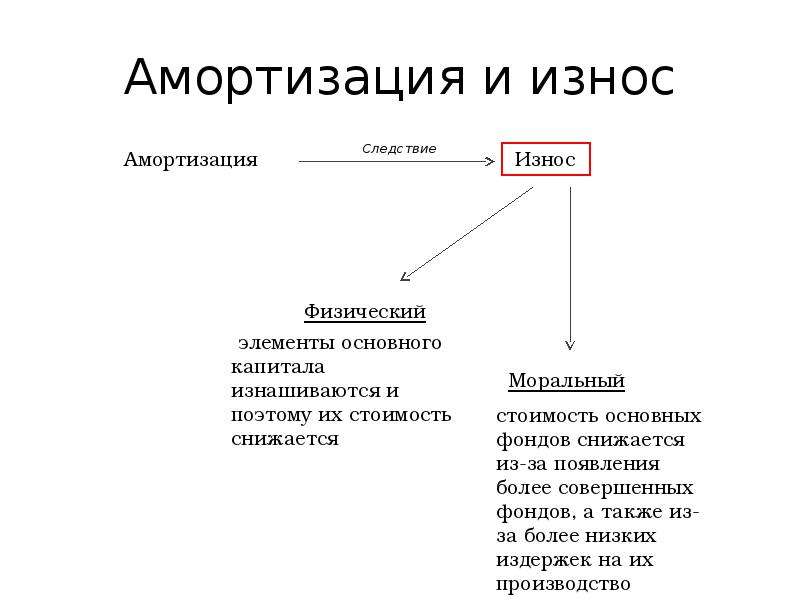

Износ – это процесс ухудшения качества и функциональных характеристик основных средств вследствие их использования в процессе производства или эксплуатации. Износ приводит к уменьшению срока службы, повышению вероятности отказа и необходимости проведения ремонтных работ. Основные средства подвергаются износу как внутрипроизводственным, так и внешним факторам, таким как агрессивная среда, неблагоприятные климатические условия или неправильная эксплуатация.

Амортизация – это процесс учета износа и старения основных средств, при котором их стоимость распределяется на протяжении срока их использования. Амортизация является одним из методов планирования и учета долгосрочных активов компании и позволяет рассчитать объективные затраты при использовании основных средств. Расчет амортизации осуществляется на основе стоимости актива, срока его использования и ожидаемой остаточной стоимости по его окончании. Как правило, амортизация распределяется равномерно на каждый год использования, что позволяет компаниям более точно планировать свои затраты и избегать резких изменений бюджета.

В таблице ниже представлены основные характеристики износа и амортизации основных средств:

| Характеристика | Износ | Амортизация |

|---|---|---|

| Определение | Процесс ухудшения качества и функциональных характеристик | Процесс учета износа и старения |

| Причины | Использование, внутрипроизводственные и внешние факторы | Физический износ, экономический износ |

| Цель | Определение необходимости ремонтных работ и значимости объекта | Планирование и учет долгосрочных активов |

| Расчет | Не требуется | Равномерное распределение затрат на каждый год использования |

Таким образом, износ и амортизация основных средств являются важными компонентами учета и планирования затрат предприятиями и организациями. Правильное определение и учет этих процессов помогает более точно планировать бюджет, предотвращать резкие изменения и обеспечивать эффективное использование активов.

Основные средства: понятие и роль

Основные средства представляют собой материальные объекты, используемые предприятиями для осуществления своей основной деятельности. Они включают в себя здания, сооружения, оборудование, транспортные средства и другие предметы, которые служат для обеспечения производства или оказания услуг. Основные средства имеют длительный срок службы и могут использоваться в течение нескольких лет.

Роль основных средств в бизнесе заключается в том, что они являются неотъемлемой частью процесса производства или оказания услуг. Без них предприятие не может функционировать или обеспечить качественное предоставление своих услуг. Основные средства позволяют повышать эффективность производственных процессов, сокращать издержки и улучшать качество продукции или услуг.

Правильное использование и обслуживание основных средств влияет на их длительность службы и определяет эффективность и надежность работы предприятия

Важно отметить, что основные средства подвержены износу и устареванию со временем, поэтому их регулярное обновление и модернизация являются важными аспектами управления предприятием