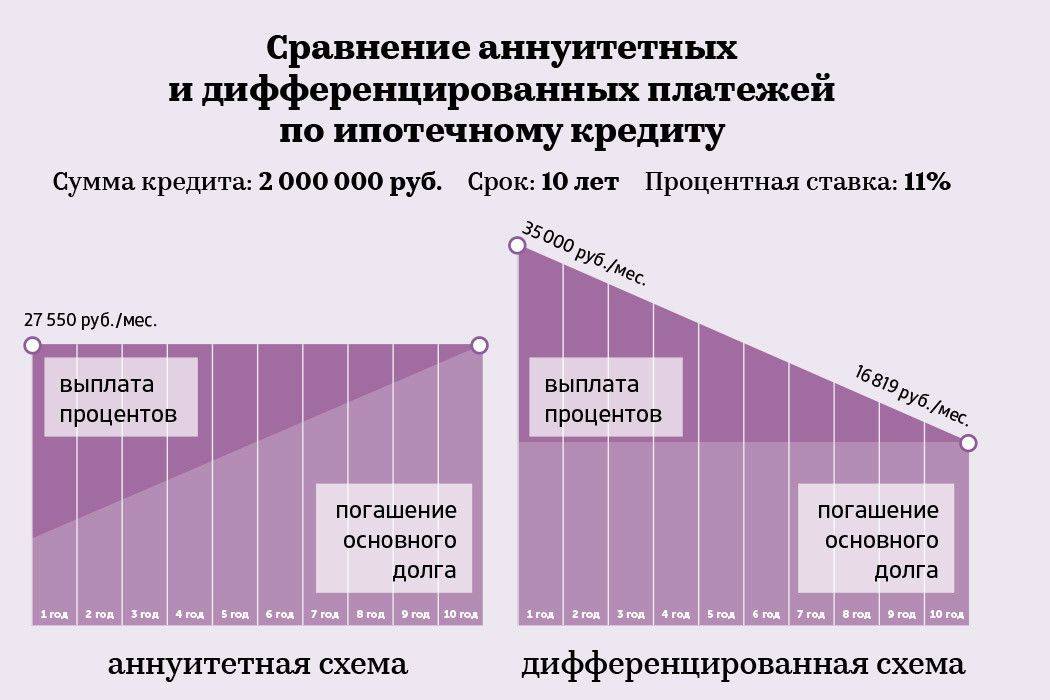

Ипотека или кредит – сравниваем процентную ставку

Благодаря деятельности ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК, ныне переименованного в АО “ДОМ.РФ”), созданному Правительством РФ, банковские ипотечные программы непрерывно совершенствуются, условия оформления упрощаются, а процентная ставка уменьшается.

В настоящее время выдача потребительских кредитов сопровождается процентной ставкой в пределах 12-22% годовых (экспресс-кредиты довольно дороги, их в расчет брать не стоит), а для ипотеки процентная ставка колеблется в пределах 9-14% годовых (для валютных займов несколько ниже).

Но если считать переплату относительно срока кредитования, то по потребительскому кредиту она редко превышает 50%, по ипотеке же составляет и 100%, и 200%.

Плюсы и минусы кредита

Выгодней ли брать простой потребительский кредит? Оформить его быстрее и проще, но присутствуют у этого займа свои ограничения, которые никак невозможно обойти.

Вне зависимости от того, в каком банке заемщик решит оформить кредит, плюсы и минусы повсюду будут идентичными.

Плюсы:

- Самый обычный пакет документов.

- Быстрое оформление и рассмотрение заявки.

- Не требуется обязательное страхование и другие расходы такого плана.

- Можно купить жилье, которое не подходит под жесткие условия банка.

- В залог не нужно предоставлять приобретаемую недвижимость.

- Оформляется на короткий срок, поэтому и переплачивает клиент меньше.

На примере ПАО «Сбербанк»: условия предоставления кредита на любые цели.

Минусы:

- Срок кредитования небольшой.

- Процентные ставки завышены.

- Немалый ежемесячный платеж.

- Ограниченная сумма, которая обычно не превышает полумиллиона рублей.

Для покупки недвижимости через программы потребительского кредита нужно иметь на руках 60-70 % стоимости жилья, а остальные средства, взятые в долг, можно погасить за 2-5 лет.

Оформление такого займа создает меньше проблем, но доступно ограниченному кругу клиентов. Потребительский кредит оформляется на короткий срок и сумма предлагается банком небольшая (может поступать на кредитную карту), которая способна погасить лишь малую часть стоимости квартиры.

Рекомендуем видео к просмотру:

Что лучше — ипотека или кредит?

Потребительский кредит обычно привлекает тех, кто хочет получить больше свободы в вопросах выбора и дальнейшего распоряжения имуществом. Кроме того, такой вариант подходит тем, у кого имеется значительный объем накоплений или стабильная высокая заработная плата.

Ипотека — более компромиссный, но и более бюджетный способ приобретения заветных квадратных метров. Можно даже обратиться за помощью к государству и существенно сэкономить на стоимости жилья.

Главное, чем отличается ипотека от кредита — наличие залога. В договоре указывается объект недвижимого имущества, который выступает для банка гарантией компенсации убытков, любым способом.

Что выгоднее – кредит или ипотека?

Выгодность сделки для заемщика определяется по нескольким показателям:

- Переплата. Ставка по потребительскому займу выше, но срок кредитования меньше, поэтому итоговая сумма переплаты может быть ниже, чем при ипотеке.

- Необходимая сумма. При получении нецелевого кредита максимальная выдача ограничена рамками программы, по ипотеке она зависит от вашей платежеспособности и стоимости имущества, поэтому теоретически вы сможете приобрести недвижимость за 100 и более млн руб.

- Срок. От срока зависит величина ежемесячного взноса, поэтому чем длительнее период кредитования, тем больше вероятность одобрения сделки у заемщиков с невысокими доходами.

- Ограничения по распоряжению имуществом. При нецелевом займе заемщик сможет не только пользоваться объектом недвижимости, но и продать его или обменять. При ипотеке недвижимость находится в залоге, поэтому совершать действия по купле-продаже нельзя.

В качестве примера рассмотрим варианты приобретения недвижимости по программам потребительского кредитования и ипотеки в СберБанке.

Исходные данные:

Требуется приобрести недвижимость стоимостью 3 млн. руб., сроком на 5 лет.

Показатели

Потребительский кредит

Ипотека

Сумма выдачи

Первоначальный взнос

Ставка

Ежемесячный платеж

Сумма переплаты

Необходимый доход

Если дохода недостаточно, можно увеличить срок. Например, до 20 лет

Необходимый доход 29 тыс. руб.;

Ежемесячный взнос 22 тыс. руб.

Брать потребительский кредит на покупку недвижимости выгоднее заемщикам с высокими доходами. При быстром погашении величина переплаты будет минимальной.

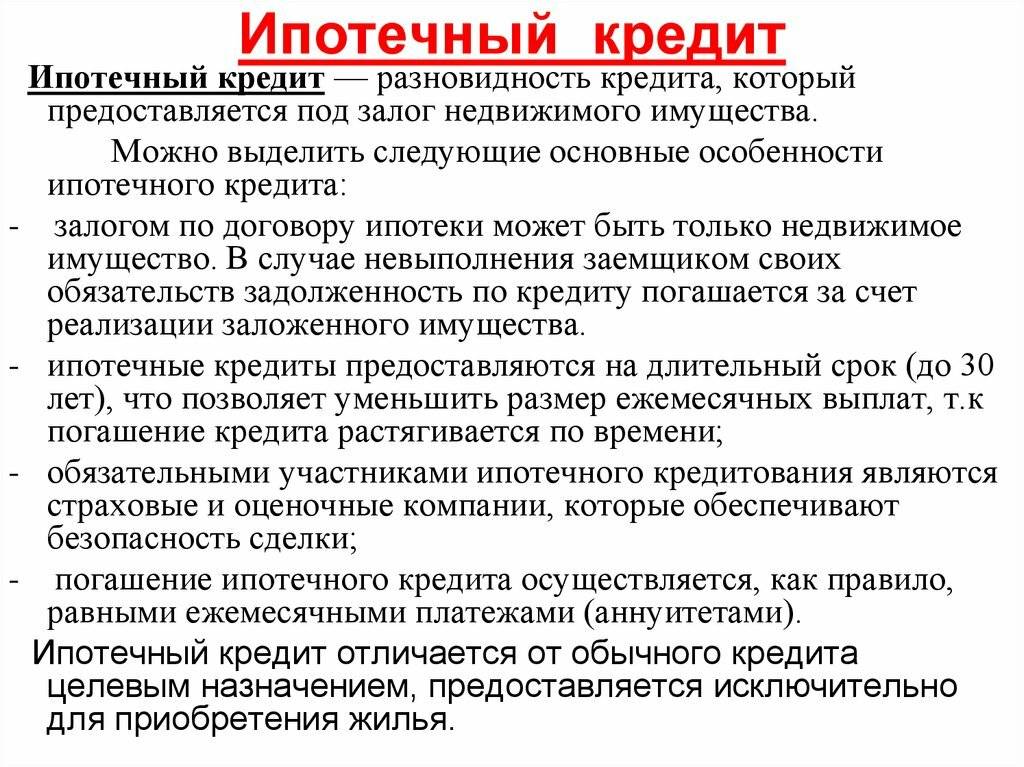

Что такое ипотечное кредитование?

Ипотека — это кредит на приобретение жилья, при котором покупаемая жилплощадь выступает в качестве залога и до момента полного погашения задолженности является собственностью кредитной организации. Оформление сделки осуществляется одним или двумя договорами: о кредитовании и о передаче прав на недвижимость банку.

Плюсы и минусы ипотеки

Полное представление о достоинствах и недостатках ипотечного кредитования позволяет грамотно оценить риски и собственные возможности, чтобы принять взвешенное решение в пользу того или иного способа приобретения жилья.

Плюсы ипотеки таковы:

- Сжатые сроки. С ипотекой отпадает необходимость копить деньги на желаемую квартиру. Сразу после оформления сделки заемщик может проживать, регистрировать себя и своих родственников в купленной квартире.

- Юридическая чистота недвижимости. Большинство крупных банков перед одобрением ипотеки тщательно проверяют юридическую чистоту объекта сделки: его история, правоустанавливающие документы проходят многоступенчатую проверку в страховой компании и юридическом отделе кредитной организации. Это исключает возможность признания сделки недействительной из-за появившихся наследников или факта двойной продажи.

- Длительный срок кредитования. Долгий срок погашения ипотеки позволяет снизить размер ежемесячного платежа, который не станет обременительным для семейного бюджета.

- Низкая процентная ставка. Средняя процентная ставка по ипотеке в российских банках составляет от 8% до 10%. Некоторые заемщики могут стать участниками программ социальной ставкой не более 6%.

- Инвестиции. Подписывая ипотечный договор, заемщик демонстрирует высокий уровень финансовой грамотности. Цены на недвижимость постоянно растут, а процентная ставка по ипотеке остается фиксированной на всем сроке погашения задолженности. Таким образом, к моменту полной выплаты стоимость объекта многократно возрастет по сравнению с его стоимостью на момент покупки.

- Получение налогового вычета. Согласно ст. 220 Налогового Кодекса России, часть процентов, выплаченных за ипотеку, может компенсироваться через процедуру налогового вычета.

- Возможность приобретения квартиры с привлечением средств материнского капитала, иных жилищных сертификатов, через участие в социальных программах «Молодая семья», » и пр.

Ипотечное кредитование.

В качестве минусов ипотечного кредитования можно назвать:

- Переплата по процентам. Это финансовое вознаграждение, которое получает банк за то, что заемщик пользуется его денежными средствами. Процентные ставки по ипотеке достаточно высоки, поэтому в ряде случаев переплата может составить 100% от стоимости жилья.

- Первоначальный взнос. Большинство ипотечных программ предполагают внесение первоначального взноса в размере от 10% до 30% от общей стоимости объекта.

- Дополнительные расходы. Нотариальные услуги, оценка квартиры, страхование объекта недвижимости, собственной жизни и здоровья накладывают некоторую финансовую нагрузку на заемщика еще до подписания договора.

- Купленная жилплощадь находится в залоге у банка. До момента полного погашения ипотечной задолженности заемщик не может продать, подарить, обменять или иным образом распорядиться купленной недвижимостью.

- Ограничение максимального размера кредитных средств. Банк внимательно анализирует доходы и расходы заемщика и рассчитывает сумму кредита, которая не станет обременительной для семейного бюджета. Из-за этого некоторые клиенты не могут позволить себе покупку более просторного и удобного жилья.

- Ограничение минимального размера кредитных средств. Клиент не может позаимствовать у банка менее 500 000 руб.

В чем разница между ипотекой и кредитом?

Многие граждане считают кредит и ипотеку синонимами. Но это заблуждение. Чтобы понимать разницу, нужно знать трактовку, суть и особенности каждого из этих видов займа.

Кредит – это денежная сумма, предоставленная банком в долг клиенту на условиях возвратности. Займ выплачивается с процентом. Надо учитывать, что кредит бывает разных видов: потребительский, жилищный. Это влияет на условия финансирования. Ипотека является разновидностью кредитования.

Под ней понимают выдачу финансовых средств на покупку определенного имущества при условии предоставления обеспечения, возврата долга спустя оговоренный период с процентом.

Жилищным

Основное отличие ипотеки от кредита на жилье заключается в необходимости предоставления залога. При оформлении обычного займа обеспечение не нужно. Хотя некоторые банки все же требуют залог. Это позволяет им обезопасить себя от серьезных финансовых потерь. Например, Сбербанк не практикует выдачу беззалоговых жилищных займов.

продать квартиру

Ипотека предполагает наличие залога. Им выступает купленное за одолженные средства имущество. Предоставление недвижимого объекта в качестве обеспечения является для банка своего рода гарантией того, что он не потеряет деньги в случае неплатежеспособности клиента.

Жилищный кредит выдается на более короткий срок, чем ипотека. Требования к заемщикам банки выдвигают более жесткие

Финучреждение уделяет особое внимание проверке платежеспособности клиента

Ежемесячно по жилищному кредиту придется платить гораздо больше, чем по ипотеке.

Потребительским

Потребительский кредит относится к нецелевым видам займа. Ипотека выдается исключительно на покупку недвижимого имущества. Она является более сложной в плане оформления документов.

Чтобы получить ипотечный кредит, необходимо пройти ряд таких этапов:

- оценка покупаемого объекта. Например, гражданин хочет приобрести квартиру. Ему нужно взять заключение о рыночной стоимости помещения;

- получение займа на покупку выбранного жилья;

- оформление сделки купли-продажи недвижимого имущества;

- регистрация права владения квартирой;

- получение страховки на приобретаемый объект;

- передача банковской организации недвижимости в качестве залога;

- погашение долга и снятие обременения с квартиры.

Оформление ипотеки – это долгий, трудоемкий и затратный процесс. Оценка рыночной стоимости жилья может обойтись в 5000-20000 рублей. За обязательную страховку придется заплатить от 0,3 до 2% от цены недвижимости.

Для получения потребительского кредита не нужно выполнять оценку жилья, оформлять страховку. Купленную на одолженные деньги недвижимость не надо предоставлять банку в качестве обеспечения. В случае, если гражданин не сможет вовремя погасить займ, он не потеряет квартиру.

При этом потребительский кредит имеет более высокую процентную ставку, чем ипотека. Его срок возвращения меньше: обычно не превышает 5-7 лет. Ипотека выдается на 20-30 лет. Путем оформления потребительского кредита можно получить небольшую сумму денег. Поэтому для оплаты полной стоимости дорогостоящего жилья этот вариант займа не подходит.

Отличительные особенности ипотеки

Как правило, оба вида кредитования используются в том случае, когда на покупку недвижимости не хватает полной суммы. Оценить, что выгоднее: ипотека или кредит на квартиру каждый сможет сам, зная особенности и «подводные камни» обоих займов и свой финансовый потенциал. Отличительной особенностью ипотеки является тот факт, что покупаемая недвижимость до окончания погашения долга будет находиться в залоге у кредитора. Благодаря этому условию риски банка снижаются, и он может снизить процентную ставку. Кроме того недвижимость не могут угнать, своровать, спрятать от коллекторов, поэтому она является лучшим залоговым средством из всех существующих.

Среди заёмщиков всегда есть некоторый процент клиентов, который не возвращает кредит, и банк компенсирует риски и процент невозврата увеличением процентной ставки. Нецелевой заём для кредитора значительно больше подвержен риску, поэтому имеет более высокие ставки.

Негативные стороны ипотечного займа

Рассматривая с разных сторон, что выгоднее – ипотека или потребительский кредит, следует учитывать некоторые нюансы:

- Длительный процесс оформления ипотеки. Требуется подготовка большого пакета документации, которую банк тщательно проверяет и может отказать в выдаче необходимой суммы.

- Оформление страховки на недвижимость – обязательное условие. Кроме того, заёмщик для обоих кредитов оформляет страхование жизни и здоровья.

- Как правило, у кредитных организаций существует свой минимальный лимит, и заём менее 500 тысяч рублей получить сложнее.

- Так как квартира находится в залоге, то до полного погашения с ней нельзя совершать никакие сделки.

- Оплата процедуры оценки стоимости недвижимости является обязательной. В зависимости от длительности ипотечного срока таких оценок может быть несколько.

- Банк устанавливает определённые ограничения на приобретаемые квартиры, нередко навязывая объекты от конкретного застройщика.

- При прописке инвалидов или несовершеннолетних детей банк может отказать в займе, так как в случае просрочки платежей сильно усложняется реализация такого объекта.

В некоторых случаях эти негативные факторы являются определяющими для отказа от такого вида кредита.

Положительные качества

У ипотечного кредитования имеются несомненные преимущества. Но их нельзя рассматривать обособленно от остальных факторов. Приоритетны следующие моменты:

- Невысокая процентная ставка.

- Длительный срок погашения, позволяющий уменьшить ежемесячные платежи. В этом случае степень обременения уменьшается.

- Оплаченные страховки при наступлении страхового случая могут гарантировать погашение ипотеки и защищают остальных членов семьи.

- Имеется право на налоговый вычет.

- Возможность использования материнского капитала, военной ипотеки, что в конечном итоге уменьшает кредитную нагрузку или может быть применено в качестве первоначального взноса.

В данном случае кредитор является гарантом безопасности сделок с недвижимостью. Снизить стоимость кредита призваны различные государственные программы. В этом случае предоставляются выгодные условия по ипотеке от аккредитованных застройщиков, но выбор минимальный. На практике за такое жильё заёмщик будет платить в несколько раз меньше при длительности кредита до 30 лет.

Краткая сравнительная таблица

Банковские служащие предлагают воспользоваться специальным калькулятором при выборе программы кредитования.

| Потребкредит | Ипотека | |

| Наличие первоначального взноса | Нет | 10-15 % от стоимости квартиры или дома |

| Особенности | Нет | Необходимо собрать пакет документов, долгое оформление, участие в сделке продавца или застройщика, ограничения в выборе |

| Требования к заемщику | Особых требований нет, плюсом становится получение заработной платы в банке | Справка о зарплате, поручительство |

| Сроки погашения задолженности | 3-7 лет | 15-50 лет |

| Одобренная сумма | До 5 миллионов рублей | До 30 миллионов рублей |

| Особые требования | Нет | Залог приобретенной недвижимости – имущественное обременение |

Чем отличается ипотека от кредита и что выгоднее взять

Решение по потребительскому кредиту выносится банком в течение 2-3 рабочих дней, а заявка на ипотеку может рассматриваться несколько недель, за которые продавец недвижимости может найти другого, более «оперативного» покупателя.

С другой стороны банк заинтересован в том, чтобы заёмщик не лишился права собственности на залоговое имущество, поэтому при оформлении ипотечного кредита лично проверяет правомочность продажи приобретаемой недвижимости и тщательно контролирует ход сделки.

Оформлением ипотечных кредитов занимаются только крупные банки с хорошей репутацией, поэтому выбор среди кредиторов и предлагаемых условий будет весьма невелик. Выдачей потребительских кредитов занимаются абсолютно все банки, а также микро-финансовые организации, отчего ассортимент предложений просто огромен.

Одним из главных минусов ипотечного займа считаются внушительные расходы на его оформление: общая стоимость услуг нотариусов и оценщиков, госрегистрации сделки и страхования недвижимости может превысить несколько тысяч долларов.

Поэтому перед подачей заявки на ипотеку советуем изучить реальные условия и скрытые платежи по ипотечному кредиту и особенности обязательного страхования ипотеки и жизни заёмщиков.

Менее выгодна ипотека чем кредит и наличием обязательного первоначального взноса, который обычно составляет не менее 10% от стоимости приобретаемого жилья. Впрочем, существуют и программы ипотечного кредитования без первоначального взноса, однако их количество ограничено, а условия менее выгодны, чем по стандартной ипотеке.

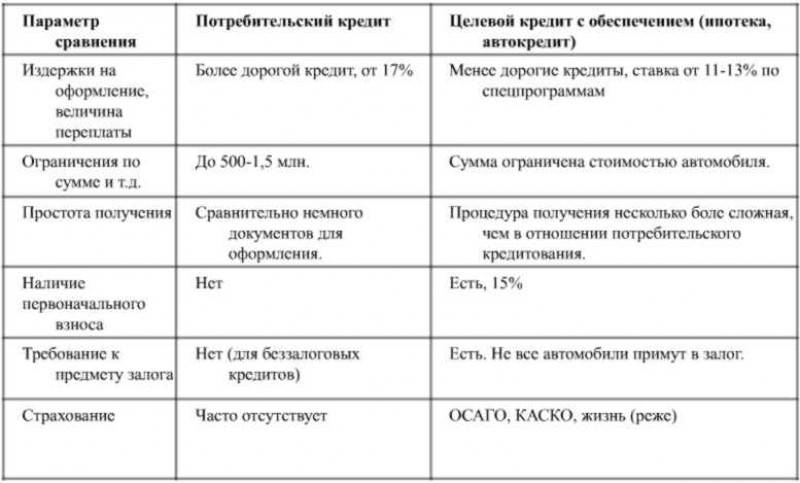

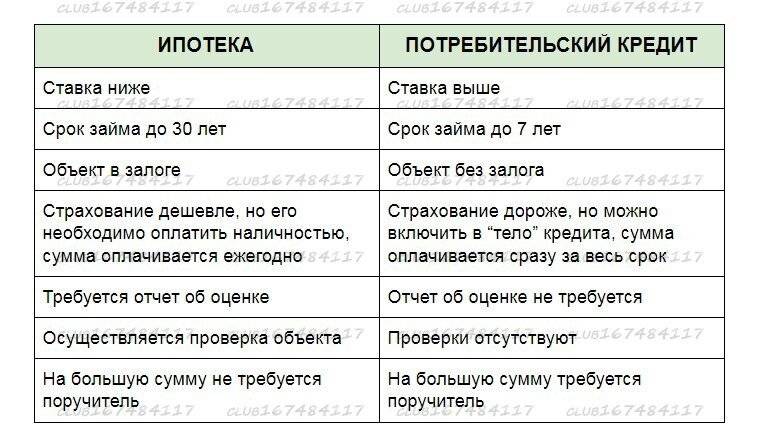

Отличия кредита от ипотеки при покупке квартиры

Ипотека и кредит – это разновидности займа, выдаваемого банками своим клиентам на определенных условиях. При этом стороны заключают письменный договор, в котором прописываются особенности, включая сумму, сроки, процентную ставку. Главным отличием с точки зрения понятий является то, что ипотека выдается заемщику со строго определенной целью – на покупку квартиры, а потребительский кредит используется клиентом по своему усмотрению, т. е. отчитываться о трате денег перед банком не нужно.

Кроме самой сути этих двух видов займа, у них есть немало и других отличий. Вот наиболее значимые из них:

- Процентная ставка. По ипотеке она ниже, минимум, на 1,5–2% годовых. К тому же, некоторые банки предлагают особые ипотечные программы. Например, в Сбербанке при покупке жилья в новостройке у застройщика, являющегося партнером банка, можно снизить ставку дополнительно еще на 2%, а за долгие годы погашения это может вылиться в ощутимую сумму.

- Срок кредитования. Потребительские кредиты обычно выдают на 5 или 7 лет. Ипотека же предполагает выдачу крупной суммы денег для покупки жилья в долг. Поэтому и сроки возврата увеличены – до 30 и более лет в зависимости от банка.

- Размер кредита. Обе разновидности кредита могут достигать ощутимой суммы, но ипотечный кредит, как правило, позволяет одолжить больше, чем потребительский.

- Сроки оформления. Некоторые банки предлагают оформить потребительский кредит в течение 1 часа, но обычно речь тут идет о небольшом размере займа. Если в долг хочется одолжить ощутимую сумму, срок может увеличиться до 1–3 дней. А вот заявку по ипотеке всегда рассматривают дольше – не менее 1 дня. Дополнительно нужно будет время на оценку жилья, оформление всех документов. А это еще не менее 5 дней. Иногда сроки затягиваются и на дольше.

- Обеспечение. Классическая ипотека всегда подразумевает использование покупаемой недвижимости в качестве залога. А вот потребительский кредит можно оформить и без обременения, но на сумму до 500 000–700 000 руб. Если нужно больше – потребуется залог недвижимости и/или поручительство.

- Дополнительные расходы. В обоих случаях придется прибегнуть к личной страховке (можно отказаться и от нее, но тогда процентная ставка будет выше или банк просто откажет в выдаче займа). Другие расходы при потребительском кредите отсутствуют. А вот ипотека потребует застраховать еще и приобретаемую недвижимость + титул, если речь идет не о приобретении новостройки. Дополнительно нужно быть готовым перед оформлением сделки оплатить оценку недвижимости при покупке вторички.

А вот документы при оформлении ипотеки и потребительского кредита у клиента требуют одинаковые (не считая дополнительного пакета документов, касающегося жилья, нужного для жилищного займа). Перечень бумаг зависит от политики банка и конкретно взятого кредитного продукта. Вариантов тут 2:

- Ипотека по 2 документам. Нужны будут только паспорт и еще 1 документ, подтверждающий личность. Такой продукт предполагает более высокую процентную ставку. При ипотеке также возрастает размер первого взноса до 40–50% от стоимости приобретаемого жилья. При потребительском кредите могут уменьшить сумму займа, особенно без предоставления обеспечения.

- Обычная ипотека. Здесь предоставляется большее количество документов. Кроме паспорта понадобится справка о доходах и копия трудовой.

Важно! Если один из супругов не имеет официального дохода и места работы, а второй получает хорошую «белую» зарплату, шанс одобрения банком потребительского кредита увеличивается, т. к

привлекать супруга в качестве созаемщика необязательно (при ипотеке – всегда, кроме случаев указания иного в брачном договоре).

Что такое кредит?

Кредит – это сумма денежных средств, предоставляемая кредитором, в данном случае банком, физическому или юридическому лицу, заемщику, в пользование, за вознаграждение в виде процентной ставки.

Из определения можно выделить основные признаки кредита:

- Может быть предоставлен как юридическим, так и физическим лицам.

- Есть срок, который описан в договоре.

- Вознаграждение кредитора — это проценты по кредиту. На данный момент средний процент колеблется от 19-28%, зависит он от цели кредита, а также банка в который его предоставляет.

У кредита есть несколько видов:

- Потребительский кредит. Эта наиболее часто встречаемая его форма. Предоставляется физическим лицам на покупку товаров и услуг. Чаще всего это не очень большая сумма денег, которая выдается для покупки бытовой техники или мебели.

- Автокредит – это заем, который выдается заемщику для покупки автомобиля. Имеет несколько особенностей: обязательно оформляется с услугой страхования, имеет свой процент, отличающийся от среднего по банкам, как правило он ниже, может выдаваться под залог покупаемого автомобиля.

- Ипотечный кредит – это заем выдаваемый под залог недвижимого имущества для приобретения дома или квартиры. Может предоставляться как физическим, так и юридическим лицам.

- Кредит на образование – это заем, выдаваемый банком, только для получения высшего платного образования. Отличительная черта – это один из самых низких процентов. Как правило выдается студентам.

- Деньги для развития бизнеса – в последнее время очень популярный заем. Выдается только индивидуальным предпринимателям или юридическим лицам, только на развитие бизнеса.

«За» и «против» потребительских кредитов

Недвижимость – особый сегмент рынка: даже после спада во время кризиса цены здесь все равно вырастут. Правда, параллельно с ценой растет и спрос, так как все больше родителей стремятся обеспечить своих наследников отдельной жилплощадью. Несмотря на разнообразие ипотечных программ, а также их государственную поддержку, не все готовы связать себя ипотекой. Возможно, здесь работает стереотип («кабала на всю жизнь») или нежелание долго бегать по инстанциям и столько же ожидать решения банка, но все больше клиентов предпочитают брать кредиты наличными. Потребительский кредит – более привычная для многих форма кредитования, попробуем сравнить, что выгоднее – ипотека или потребительский кредит.

Преимущества потребительского кредитования:

- Сравнительно лояльные со стороны банков условия потребительских кредитов.

- Возможность приобретения любого варианта жилья без обязательного отчета банку о целевом использовании кредитных средств.

- Минимум времени на оформление и быстрое (в сравнении с ипотекой) получение наличных.

- Если в банке-кредиторе размещен депозитный вклад, можно рассчитывать на скидку от стандартной процентной ставки кредита.

- Нет требования обязательного страхования.

- Не требуют большой пакет документов, в большинстве случаев достаточно только паспорта, справки 2-НДФЛ, возможно, заверенной копии трудовой книжки.

- Сроки такого вида кредитования незначительные (по сравнению с ипотекой) и переплата по кредиту минимальная.

Есть ли подводные камни в потребительском кредитовании? Например, сумма кредита по такому виду займов не должна превышать 500 000 рублей. Если таких денег недостаточно для решения квартирного вопроса, для получения более значительной суммы (до одного миллиона рублей без подтверждения целевого использования) надо найти поручителей с документами, удовлетворяющими условиям кредитного договора. В таком виде кредитования банковские специалисты квартиры на юридическую чистоту жилплощади выбранное клиентом жилье не проверяют. Избавиться от риска можно, если заказать специалистам проверку жилья отдельно, на платной основе.

Недостатки потребительских кредитов:

- При оформлении потребительского кредита можно рассчитывать на сравнительно небольшую сумму, способную погасить только часть расходов на покупку жилья.

- Сравнительно высокая процентная ставка.

- Ежемесячные выплаты отличаются от ипотечных, график выплат достаточно напряженный, поэтому семье придется перейти на жесткий режим экономии.

Из всяких правил бывают исключения: если ежемесячный доход семьи стабильно высокий, чтобы выдержать среднемесячный платеж большого потребительского кредита, то, безусловно, можно сэкономить на переплате.

Ипотечный кредит

Ипотечный кредит — это долгосрочный кредит с обеспечением. Залогом может быть недвижимость, имеющаяся у вас в собственности, или приобретаемая недвижимость.

Ипотека может распространяться на вторичный рынок и на новостройки. Кроме того, существуют рыночные, субсидируемые государством (льготная ипотека на новостройки, семейная, для IT-специалистов, военная, дальневосточная) или застройщиком программы ипотечного кредитования.

Уровень ставок по ипотеке зависит от уровня ключевой ставки, а также от того, субсидируется ли ипотека государством или застройщиком. На 5 мая 2023 года ставки колеблются в диапазоне от 0,1 до 22,5% годовых. Максимальный срок кредита обычно — 30–35 лет. Суммы — до 100–120 млн рублей, но это зависит от платежеспособности заемщика и стоимости залога.

От заемщиков требуют:

- достижения возраста 18–20 лет

- официального трудоустройства

- наличия гражданства РФ

- положительной кредитной истории

- наличия первоначального взноса и объекта в качестве залога

- страхования залога

Плюсы и минусы ипотечного кредита

Плюсы | Минусы |

Ставки ниже, чем по другим кредитам | Необходим залог |

Большая сумма кредита | Зачастую одно из условий — ипотечное страхование жизни и здоровья, титульного страхования прав собственности |

| Долгий срок кредитования | Необходим первоначальный взнос |

| Можно привлекать созаемщиков для учета доходов и увеличения суммы кредита | Есть расходы по одобрению залога в банке и подготовке сделки, например, подготовка оценочного альбома (оценка недвижимости) |

Какие бывают ипотечные кредиты: примеры

Рассмотрим, какие предложения на рынке ипотечного кредитования представлены сейчас (данные на 5 мая 2023 года). В качестве примеров мы взяли ипотеку на покупку вторичного жилья, господдержку на покупку новостройки и семейную.

Уралсиб: «Готовое жилье»

Условия:

- Ставка: от 11,49% годовых

- Срок: до 30 лет

- Сумма: до 50 млн рублей

- Первоначальный взнос: от 20%

- Срок рассмотрения: от 1 до 3 дней

- Страхование: имущественное, личное, титульное

Требования к заемщикам:

- возраст — от 21 до 70 лет

- стаж работы — общий до 1 года

РНКБ: «Господдержка на новостройки»

Условия:

- Ставка: 7–8% годовых

- Срок: до 25 лет

- Сумма: до 6 млн рублей

- Первоначальный взнос: от 15% (в него можно включить маткапитал)

- Срок рассмотрения — от 2 до 5 дней

- Страхование: имущественное и личное

Требования к заемщикам:

- возраст — от 18 до 75 лет

- стаж работы — общий до 1 года

Росбанк: «Семейная ипотека»

Условия:

- Ставка: от 5,45% годовых

- Срок: до 35 лет

- Сумма: до 12 млн рублей

- Первоначальный взнос: от 15% (в него можно включить маткапитал)

- Срок рассмотрения — от 1 до 3 дней

- Страхование: имущественное и личное

Требования к заемщикам:

- возраст — от 20 до 75 лет

- стаж работы — общий до 6 мес.

Ипотека или кредит – сравниваем дополнительные расходы

- Страховка. Ипотечная ссуда, как любой залоговый займ, сопровождается обязательным страхованием залогового имущества. Причем в случае возникновения страхового случая, средства пойдут на возмещение убытков, прежде всего, банку, а не заемщику, согласно п. 2 ст. 36 закона «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-Ф3.

В то время как при страховке собственного жилья без обременения есть возможность получить компенсацию в случае потери жилья или для текущего или капитального ремонта при возникновении страхового случая.

То же самое можно сказать об обязательном страховании жизни и здоровья заемщика и титульном страховании – все средства будут направлены на возмещение понесших убытков банку, а не заемщику и его ближайшим родственникам (в случае летального исхода). Это достаточно существенный недостаток наложенного обременения при ипотеке.

-

- Независимая оценка жилья. При ипотеке расходы по оценке жилья ложатся целиком на заемщика и являются обязательными. Оформление прочих документов и приведение их в надлежащий вид также требует первоначальных вложений.

Что выбрать: Ипотеку или потребительский кредит?

Рекомендуется отдать предпочтение ипотеке, если гражданин планирует снизить финансовую нагрузку на бюджет. Услуга позволят вносить денежные средства относительно небольшими суммами в течение длительного промежутка времени.

Однако если у человека присутствует порядка 90% от стоимости жилья, и потенциальному заемщику не хватает небольшой суммы, лучше подать заявку на потребительский кредит. Недвижимость не попадет в обременение, а долг удастся погасить значительно быстрее. Дополнительно получится сэкономить на сопутствующих платежах.

Когда на руках присутствует 70% от стоимости жилья, выплатить оставшуюся сумму лицо сможет в течение 5 лет, целесообразнее использовать ипотеку по двум документам. Услуга позволит существенно упростить процесс оформления и не будет сильно ограничивать заемщика при выборе помещения. Проценты по таким услугам относительно небольшие.

Отдавая выбор второму кредитному продукту, важно учитывать, что владельцами недвижимости будут признаны оба супруга вне зависимости от того, кто выплачивал ипотеку. Если речь идёт о закрытии обязательств по стандартному потребительскому кредиту, расчёт можно приобрести при помощи средств, имевшихся до брака

В этом случае хозяином недвижимости признается лишь муж или жена.

Выбор между ипотекой и потребительским кредитом

Выбор между ипотекой и потребительским кредитом

Основные отличия

Оба метода позволяют приобрести недвижимость с помощью заемных средств. Платность, срочность и возвратность – вот основные принципы таких сделок.

Согласно ипотечному кредитному договору заемщик получает в собственность квартиру, которая до полного погашения долга обременена залогом. Долг и проценты за пользование деньгами следует погашать согласно договору. Если возникают какие-либо финансовые сложности, с кредитором можно договориться и продать жилье либо реструктурировать долг.

Условия жилищного кредита более удобные на первый взгляд, но ссуда от застройщика тоже выдается на довольно жестких условиях. Средний срок кредитования – 5-7 месяцев, что касается максимальной суммы кредита – она ниже, чем при ипотеке.

Это связано с тем, что банк перед подписанием договора проводит массу проверок и определяет надежность и кредитоспособность заемщика. На основании этих данных оцениваются потенциальные риски банка, после чего выдается займ.

Основная разница между жилищным кредитом и ипотекой именно в сумме. В первом случае без залога получить можно намного меньше, чем при ипотеке. Но если клиент будет использовать деньги, чтобы оплатить лишь часть стоимости и у него уже есть на руках основная сумма – то подобная сделка явно выгодна. К тому же продавец может пойти навстречу при заключении сделки.

Популярность ипотеки также обусловлена тем, что сроки выплат составляют 20-30 лет. Таким образом ежемесячные платежи немного уменьшаются и даже не взирая на переплату, в текущей момент платить не сильно напряжно для бюджета.

Но в итоге по сравнению с жилищным кредитом процент переплаты получается намного больше. Вроде бы взять ипотеку выгодно, но из-за расходов на страховку и необходимость предоставления залога выгоды пропадают.

Что касается финансового вопроса, то здесь жилищный долг для заемщика может оказаться менее тяжелым бременем, чем ипотека. Его лучше всего брать людям с большими доходами, которые способны за срок в пару лет погасить задолженность полностью. Зато продавец обычно выставляет довольно низкие проценты – всего 2% или чуть больше.

Ипотека станет более оптимальным решением для семьи, у которых есть небольшой, но стабильный доход. Часто это единственная возможность купить жилье даже при условии больших переплат. Если около 50% стоимости у заемщика уже имеется, то долговая нагрузка в несколько раз снижается. Также ипотеку почти всегда можно погасить досрочно.

Теперь, когда вы поняли, в чем разница между ипотекой и жилищным кредитом, можно сделать выводы и решить, какие все-таки плюсы имеет каждая из этих сделок.