Форфейтинг в Российской Федерации

Такая схема финансирования не так популярна в Российской Федерации, как в других странах. Но это объясняется довольно понятными причинами:

- Нестабильность экономики. Большая часть банковских организаций просто опасается выдавать кредиты на длительный срок.

- Отсутствие в России чёткой законодательной базы для подобного финансирования. Нормативные документы РФ попросту не подстроены под международные схемы и правила.

- Низкий уровень ответственности стран-партнёров. Многие российские экспортёры ориентированы именно на такие страны. Часто возникают трудности с поиском посредника, который возьмёт на себя все риски.

Форфейтинг встречается в России в специфичной, сильно изменённой форме. Чаще всего предприниматели и торговые организации останавливают свой выбор именно на факторинге, несмотря на возможные потери.

Тенденции развития этой схемы в России не наблюдается, так как для широкого использования форфейтинга необходимо наличие длинных денег у банковских организаций. Сейчас же они не могут планировать свои финансовые показатели более чем на 3 года вперед.

Дополнительная информация о том, что такое форфейтинг и, как это работает, в данном видео:

Итак, форфейтинг — довольно распространённая в мире схема финансирования предприятий и индивидуальных предпринимателей. В ней участвуют 3 лица — форфейтер, кредитор и дебитор. С помощью такого метода финансирования индивидуальные предприниматели и торговые организации могут улучшать условия производства своих товаров, а банковские предприятия — получать выгодных для кредитования клиентов. К сожалению, в России эта схема широко не распространена.

Вы можете найти дополнительную информацию по теме в разделе Кредитование.

Отличия форфейтинга от факторинга

Форфейтинг и факторинг — две абсолютно разные схемы финансирования. Их отличия заключаются в следующих параметрах:

- Операции, при которых используется схема. Форфейтинг наиболее актуален и эффективен для внешнеэкономических сделок, а факторинг — для внутренней торговли.

- Валюты. При факторинге число валют строго ограничено. Схема форфейтинга же не устанавливает такие строгие рамки, всё обговаривается и устанавливается участниками сделки.

- Срок финансирования. Форфейтинг устанавливается на срок до 1 года и выше, вторая же схема действует не более 6 месяцев.

- Регресс. При оформлении форфейтинга он практически полностью отсутствует. Вторая же схема не гарантирует передачу рисков.

- Величина выкупаемого долга. При факторинге она не превышает 90 процентов, рассматриваемая же в статье схема предполагает полное приобретение долга и т. д.

Различия между схемами существенные. При выборе одной из них необходимо тщательно проанализировать все условия и выбрать наиболее подходящий для себя вариант.

Форфейтинговые операции

Определение 2

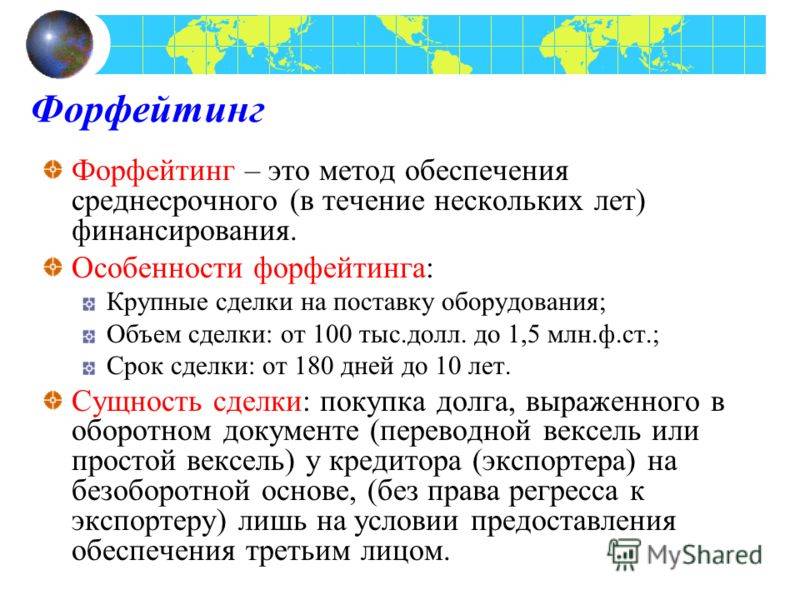

Форфейтинговые операции – это финансовые операции, которые представляют собой одну из форм финансирования в основном внешнеэкономических сделок между компаниями посредством учета векселей без права регресса.

Сущность подобных финансовых операций заключается в приобретении долговых обязательств, которые возникают в ходе поставки товаров или оказания услуг, погашение которых приходится на некоторый момент в будущем, против предоставления конкретного обеспечения, например, гарантии иностранной банковской структуры или финансового учреждения.

Механизм форфейтинга, как правило, применяется в двух видах сделок:

- в финансовых сделках для более оперативной реализации досрочных долговых обязательств;

- в экспортных сделках в целях содействия перечисления денежных средств экспортеру, который предоставил займ / кредит зарубежному партнеру.

Среди объектов форфейтинговых операций на сегодняшний день выделяют различного рода векселя, счета клиентов- дебиторов, отсроченные обязательства по полученным/выданным аккредитивам. Приобретение предлагаемых к использованию в форфейтинговых сделках долговых или платежных обязательств осуществляется посредством их непосредственного учета, т. е. путем авансового взимания процентных платежей за полный срок пользования кредитом или займом.

Таким образом, форфейтинговые операции представляют особый вид банковского кредитования внешнеторговых сделок в форме приобретения у экспортеров коммерческих векселей, которые акцептированы организацией0импортером, без оборота на контрагента-продавца. Особенностью форфейтинга, которая отличает его от операций учета векселей заключается в том, что в данном случае покупатель-форфейтер отказывается от права регресса к продавцу.

Схема расчета

Пример расчета 1:

- Экспортер и импортер заключили контракт на поставку товара, допустим технологической линии, на сумму 1 млн. долларов США.

- Импортер оформляет вексель и находит банк, который гарантирует (аваль) этот вексель.

- После поставки товара форфейтеру продаётся вексель номинальной стоимости с платой за услугу в 5 % и комиссией агента 1 %.

- Таким образом экспортёр получает (от продажи векселя): 1 000 000 * 95 % – 1 000 000 * 1 % = 950 000 – 10 000 = 940 000 долларов.

Обычно вексель выкупается несколько дешевле первоначальной цены (дисконт), как плата за долгосрочные риски форфейтера. Агентское вознаграждение на практике не превышает 1,5% и зависит от срока, резидентности участников, других нюансов.

Пример расчета 2:

- Продавец заключил сделку и должен поставить товар на сумму 1 млн. долларов США.

- На данную продукцию оформляется два векселя на 500 тыс. долларов каждый.

- Форфейтеру продаётся один с платой за услугу в 5 %, комиссией агента — 1,5 %.

- После расчётов экспортёр получит: 500 000 * 95 % – 500 000 * 1,5 % = 475 000 – 7 500 = 467 500 долларов.

- Остальные 500 тыс. долларов экспортёр получит от покупателя после того, как истечёт срок отсрочки.

Виды факторинга

Законодательно соглашение о факторинге введено в деловой оборот в 1992 году, став к началу XXI века одним из важных инструментов бизнеса. Он используется в нескольких формах.

Формы факторинга:

| По распределению рисков | |

| С правом регрессного требования | Факторинг без регресса |

| Риски по неоплате товара в конечном счете остаются на поставщике. При неоплате по договору в пользу фактора тот имеет право обратиться к продавцу с требованием о возврате суммы, уплаченной в рамках соглашения о факторинге. Комиссионное вознаграждение при факторинге с регрессом значительно меньше. | Фактор принимает на себя риск неоплаты в полном объеме, то есть при несвоевременной оплате или ее непоступлении вовсе у него отсутствует право взыскать денежные средства с продавца. |

| По осведомленности всех сторон соглашения | |

| Открытый | Закрытый |

| Покупатель заранее осведомлен о том, что договор продажи носит трехсторонний характер, в нем указывается, что право требования оплаты получает фактор, указываемый в качестве получателя денежных средств. | Фактор не участвует в первоначальном договоре купли-продажи. В последующем заключается договор факторинга, о котором уведомляется покупатель. Также фактор удерживает комиссию в рамках его соглашения с поставщиком. |

| По местонахождению участников | |

| Внутренний | Международный |

| Стороны соглашения находятся в пределах одной страны. | Стороны соглашения расположены в разных государствах. Обычно такой вариант практикуется в рамках долгосрочных договоров. |

| По объему услуги | |

| Полный | Частичный |

| Соглашение предполагает сопровождение на всех стадиях сделки от ее заключения до полного исполнения обязательств сторонами. | Каждая стадия сделки оформляется отдельным соглашением. |

Проблемы развития форфейтинговых и факторинговых операций

В настоящее время, по экспертному мнению большинства специалистов в области подобных сделок, наиболее важным фактором, который в большей степени сдерживает осуществление факторинговых и форфейтинговых сделок, можно назвать недостаточную определенность в правовом поле в отношении экономической сущности факторинга и форфейтинга, а также непосредственно связанных с ним понятий, наличие существенных противоречий в нормативных и правовых актах, которые затрагивают вопросы лицензирования факторинговых и форфейтинговых сделок.

На сегодняшний момент также факторинговые сделки в большей степени реализовывают банковские структуры, которые имеют соответствующую лицензию, при этом коммерческим организациям получить подобную лицензию достаточно сложно.

Следующие проблемой, которая в существенной мере ограничивает использование факторинга, можно назвать существующее ограничение на законодательном уровне на использование так называемого закрытого факторинга на территории РФ. В соответствии с действующей редакцией Гражданского кодекса РФ клиент или финансовый агент в обязательном порядке должен уведомить должника об уступке денежного требования данному финансовому агенту в письменной форме.

Стоит отметить, что в отличие от обычного кредитования, которое предусматривает обеспечение по осуществляемой сделке, факторинговые и форфейтинговые операции можно охарактеризовать как беззалоговые, что делает их более рискованными в сравнении с обычным кредитованием. Именно поэтому при использовании как факторинга, так и форфейтинга строит особенно внимательно подходить к анализу финансового состояния и имущественного положения клиента, что также ограничивает их распространение на финансовых рынках.

Факторинг

Определение 1

Факторинг – это сделка по переуступке банковской структуре или специализированной факторинговой фирме неоплаченных долговых обязательств (т. е. некоторой величины дебиторской задолженности), которые могут возникать в ходе осуществления между хозяйствующими субъектами сделок по реализации товаров и услуг на оговоренных заранее условиях коммерческого кредитования.

В факторинговых сделках принимают участие три субъекта:

- Факторинговая фирма (или факторинговое подразделение банковской структуры), т.е. специализированные подразделения или организации, которые приобретают у собственных клиентов требования к их контрагентам-покупателям. Таким образом, происходит приобретение некоторой величины дебиторской задолженности и финансирование компаний-партнеров;

- Компания-клиент, т.е. поставщик товаров (также является кредитором) представляющая собой компанию, которая заключает соглашение с факторинговой фирмой;

- Компания – заемщик, т.е. организация приобретающая товар. Приобретение некоторой величины дебиторской задолженности осуществляется, как правило, без права обратного требования и предполагает оказание некоторого перечня услуг до момента погашения обязательств.

Статья: Факторинговые и форфейтинговые операции банков и проблемы их развития

Найди решение своей задачи среди 1 000 000 ответов

Факторинговые операции благотворно влияют на скорость осуществления расчетов, экономики оборотных финансовых резусов компании, а также в большей мере способствуют увеличению скорости оборачиваемости оборотных финансовых ресурсов организации. Как правило, факторинговыми услугами пользуются небольшие компании и организации, которые в большинстве случаев испытывают некоторые финансовые сложности из-за несоблюдения сроков погашения дебиторской задолженности контрагентов и чаще всего ограничены в привлечение внешних финансовых ресурсов.

Среди основных преимуществ факторинга можно выделить возможность финансирования оборотного капитала за счета финансовых ресурсов факторинговой фирмы до наступления момента платежа, снижение уровня потенциального риска компании, возможность получения от факторинговой организации сведений об уровне платежеспособности и ликвидности контрагентов-покупателей.

Риски факторинга

Не всегда продавец может воспользоваться факторингом. Например, клиенты, которые осуществляют деятельность менее полугода, практически наверняка получат отказ, и эта практика существует не только в России, но и во всем экономически развитом мире. У другого клиента может не хватать документов, которые требует фактор, отказываясь заключать соглашение в их отсутствие.

Также надо учитывать, что покупатель вряд ли соблазнится перспективой решения долговых вопросов с банком или коллекторами, поэтому он может отказаться от факторинга.

Как видите, разобраться в том, что такое факторинг, совсем несложно. Документооборот все больше переходит в электронную форму, а стоимость таких услуг вполне доступная, поэтому спрос на них в ближайшие годы будет лишь увеличиваться.

Виды форфейтинга

- Различают следующие виды данной формы кредитования:

- внутренний;

- международный;

- форфейтинг дебиторской задолженности;

- форфейтинг операции коммерческих банков.

Внутренний. Данный вид представляет такую операцию, в которой и экспортёр, и импортёр — представители одной страны.

Международный. Международный форфейтинг очень распространён во всём мире. Является такой операцией, где экспортёр и импортёр представляют разные государства.

Форфейтинг дебиторской задолженности. Дебиторская задолженность является главным объектом данной формы кредитования.

- Для её форфетирования применяют специальные инструменты с использованием таких бумаг, как:

- вексели;

- аккредитивы.

Форфейтинг операции коммерческих банков. Финансирование одноразовыми выплатами приносит банку большую прибыль. Форфейтинг помогает взаимодействовать с иностранными клиентами и получать доход при маленьких затратах. Поэтому форфейтинговые компании очень востребованы на рынке банковского коммерческого кредитования.

Осуществлять форфейтинговые операции коммерческих банков намного проще, чем факторинговые и лизинговые. Оформляются они внесением передаточной надписи в векселе, который при этом должен быть принят к исполнению банком страны покупателя.

Форфетирование является очень простым в оформлении и не требует заключения никаких соглашений. Именно это и привлекает экспортёров.

Задачи факторинга

Увеличить оборотные средства

Если у продавца накопилось много должников по договорам, он может с них взыскать деньги через суд, но это – долгая и не всегда результативная процедура. Факторинг позволяет получать деньги гораздо быстрее.

Нивелировать кассовый разрыв

Можно реализовать товары на крупную сумму, но, если оплата по ним отсрочена, размер реально находящихся в распоряжении финансовых ресурсов будет значительно ниже. Это ставит под угрозу способность поставщика исполнять собственные текущие обязательства.

Установление деловых отношений с крупными ретейлерами и торговыми сетями

Крупные торговые сети имеют множество поставщиков. Обычной является ситуация, когда оплата по контракту производится по истечении 2,5 месяца. Этот недостаток устраняется с помощью факторинга – выжидать этот срок будет уже не продавец, а фактор.

Определение форфейтинга

Форфейтинг – это механизм, при котором экспортер отказывается от своих прав на получение оплаты за поставленные товары или услуги, оказанные импортеру, в обмен на мгновенную оплату наличными от форфейтера. Таким образом, экспортер может легко превратить продажу кредита в продажу за наличные, не прибегая к помощи его или его форфейтера.

Процесс форфейтинга

Форфейтер является финансовым посредником, который оказывает помощь в международной торговле. Об этом свидетельствуют оборотные инструменты, то есть векселя и векселя. Это финансовая сделка, которая помогает финансировать среднесрочные и долгосрочные контракты на продажу дебиторской задолженности на средства производства. Однако в настоящее время форфейтинг включает дебиторскую задолженность с короткими сроками погашения и крупными суммами.

Нюансы оформления договора факторинга и его стоимость

До заключения соглашения о факторинге агент обычно требует у продавца ряд документов для анализа контрагентов. Их пакет может отличаться, обычно в их число входят:

- устав компании, документы о ее регистрации, копии паспортов лиц, имеющих право действовать от имени компании, документы, которыми предоставлено соответствующее право;

- финансовая отчетность, проверенная органами налоговой службы, нередко требуется и промежуточный бухгалтерский баланс;

- сведения о неисполненных финансовых обязательствах или сделках, которые могут быть заключены в будущем.

Многие агенты соглашаются получить сканы указанных документов вместо бумажных экземпляров.

Стоимость услуг определяется соглашением сторон и не имеет каких-то рамок, установленных законом. На нее влияет сумма обязательств покупателя, степень риска, срок, в который фактор должен получить оплату по дебиторской задолженности, перечень сопутствующих услуг, оказываемых продавцу.

По договору факторинга условие об оплате в пользу фактора часто включает в себя несколько частей:

- комиссионное вознаграждение в виде процента от размера обязательств, принятых на себя покупателем;

- комиссионное вознаграждение, рассчитанное исходя из срока, в течение которого оплата по первоначальному договору купли-продажи не может быть истребована фактором;

- комиссия за обработку документов, которая чаще всего взимается в твердой сумме.

Лицензирование факторинговой деятельности не осуществляется. При этом фактор должен быть включен в реестр, который ведет Росфинмониторинг.

По рекомендации Центрального банка, каждый банк должен проверить самостоятельно включение фактора в реестр Росфинмониторинга до того, как принять решение о сотрудничестве с ним. При отсутствии соответствующего лица в реестре банк уполномочен:

- направить уведомление о необходимости встать на учет;

- отказаться от обслуживания соответствующего фактора;

- приостановить совершение операций по открытому счету.

В свою очередь, факторинговые компании самостоятельно получают информацию о надежности клиента, о наличии у него денежных взысканий, ликвидного имущества. Результаты таких проверок они обязаны сообщить в Росфинмониторниг, а тот, в свою очередь, направляет факторам сведения о ненадежных контрагентах.

Банковские организации также проводят подобную проверку, так как соглашение о факторинге может быть использовано в нелегальных схемах по отмыванию денег. Обычно сомнения возникают по поводу клиентов, которые прибегают к факторингу впервые и тут же пытаются получить крупную сумму.

Достоинства и недостатки

Форфейтинг имеет как преимущества, так и недостатки.

Преимущества

- Все риски берет на себя форфейтор.

- Долг можно продать на вторичном рынке форфейтинговых ценных бумаг.

- Долг можно дробить и каждую часть долга можно оформить отдельным векселем.

- Форфейтинг предусматривает предоставления льготного периода, в том числе возможность гибкого графика платежей.

Недостатки

- Необходимость знать законодательство страны импортера, определяющее форму векселей, гарантий и аваля, а также подготовить документы таким образом, чтобы на самого экспортера не было регресса в случае банкротства гаранта.

- Если импортер предлагает гаранта, не устраивающего форфейтера есть возможность возникновения затруднений.

- Более высокая маржа форфейтера, чем при обычном коммерческом кредитовании.

плюсам

- относятся такие аспекты:

- продавец ничем не рискует, получая сразу всю оплату за товар;

- долг разрешается выплачивать частями;

- простота оформления;

- покупатель имеет право на отсрочку оплаты.

минусам

- можно отнести:

- большой дисконт форфейтера при выкупе долга;

- продавец не может адекватно оценивать платёжеспособность покупателей.

Понятие «форфейтинг»

Форфейтинг является формой кредитования внешнеторговых операций. Сущность форфейтинга заключается в том, что у экспортёра специализированная компания покупает кредитные обязательства импортёра. В основном эти обязательства оформляются в виде векселей.

Можно объяснить так: финансовые требования продавца к покупателю переходят к форфейтеру. Он также берёт на себя риски, которые связаны с задолженностью, покупает долг и выплачивает экспортёру всю сумму задолженности. При этом поставщик вознаграждает форфейтера суммой, которая указана в договоре.

Форфейтинговые операции осуществляются в долларах, швейцарских франках, немецких марках и в других валютах, которые должны быть свободно конвертируемыми.

Форфейтинговые операции — это инструменты, которые позволяют продавцу получить сразу всю сумму за продукцию, за исключением платы за услугу форфейтера, а покупателю разрешается выплата задолженности форфейтеру по частям или с отсрочкой.

Пример

Чтобы полностью понять суть финансовой сделки, нужно ее рассмотреть на одном из примеров. В России эта сделка не настолько популярна, поэтому можно представить, что был с кредитором заключен договор поставки. Для совершения сделки потребуется миллион долларов.

Дебиторская задолженность заключается в двух векселях в равных пропорциях (500 тыс.). Дисконт в виде 5% от цены за сделку в общем, стоимость посреднических услуг составляет 1.5%. Чтобы найти сумму, получаемую продавцом, сопоставляется цена векселей с дисконтом и посредническим процентом. В итоге получится 467.5 тыс. долларов.

Остальная часть продавцу выдается после того, как будет завершена сделка.

Расчет форфейтинга

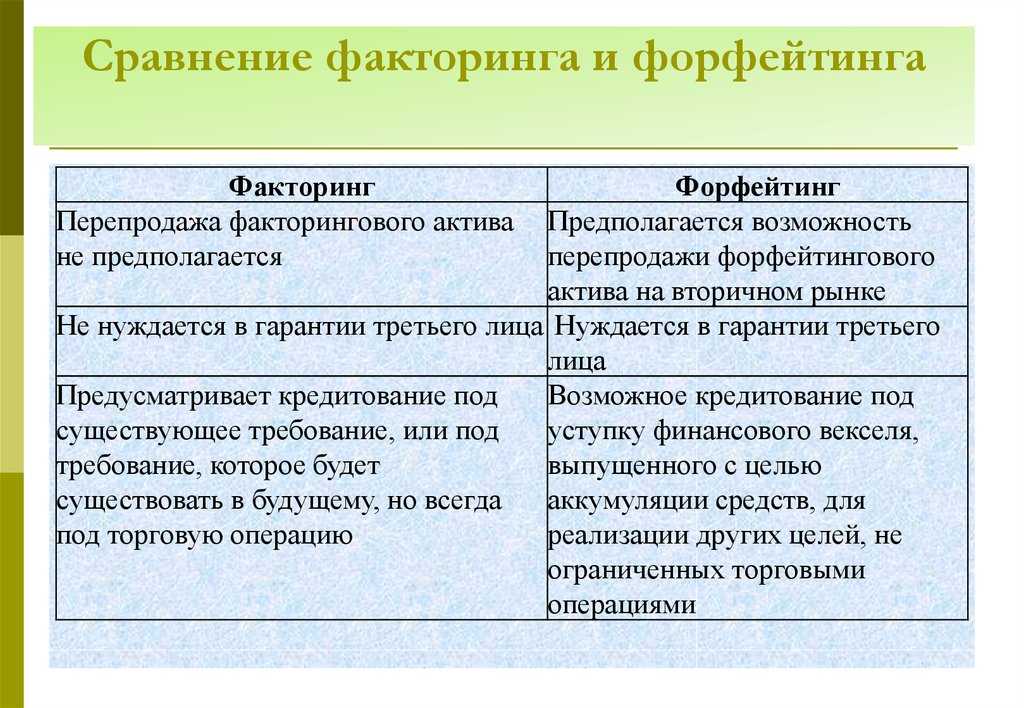

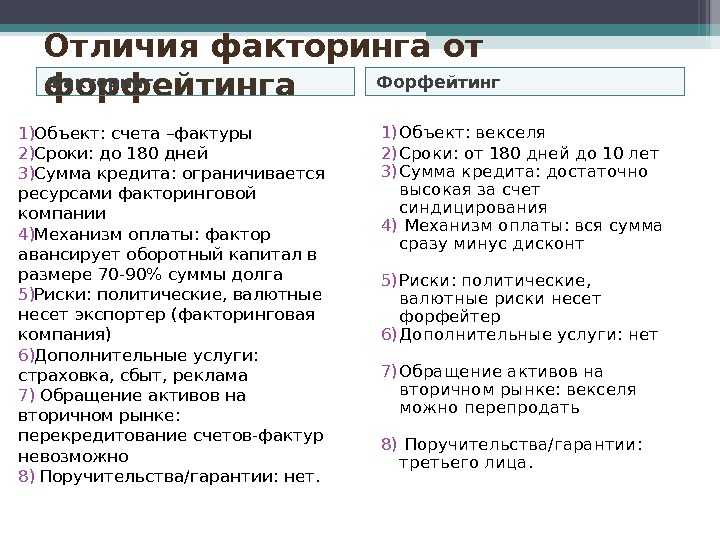

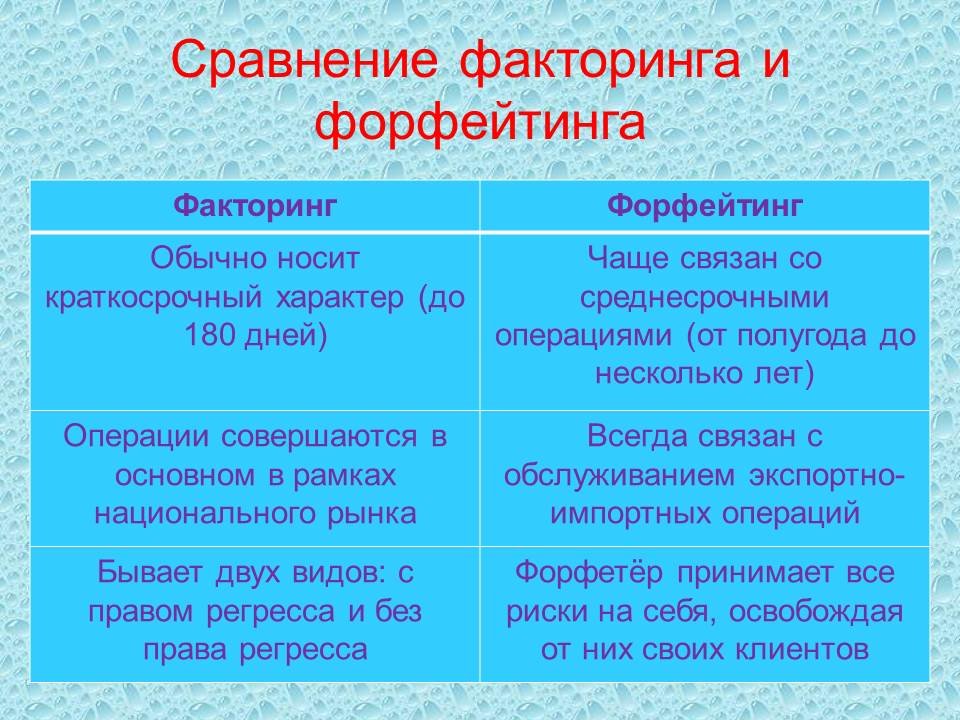

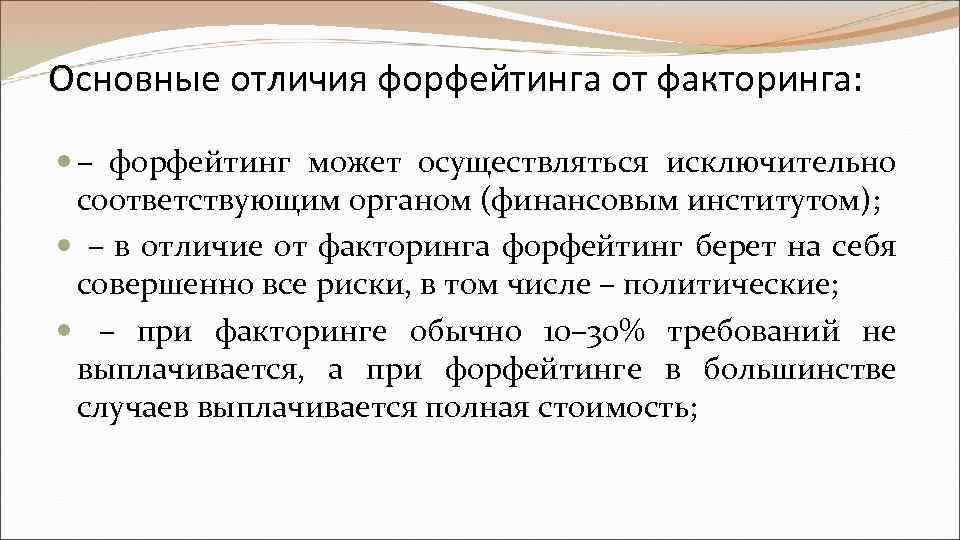

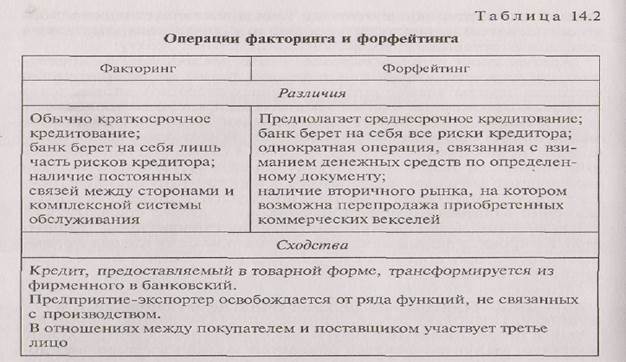

Форфейтинг и факторинг — различия и сходства

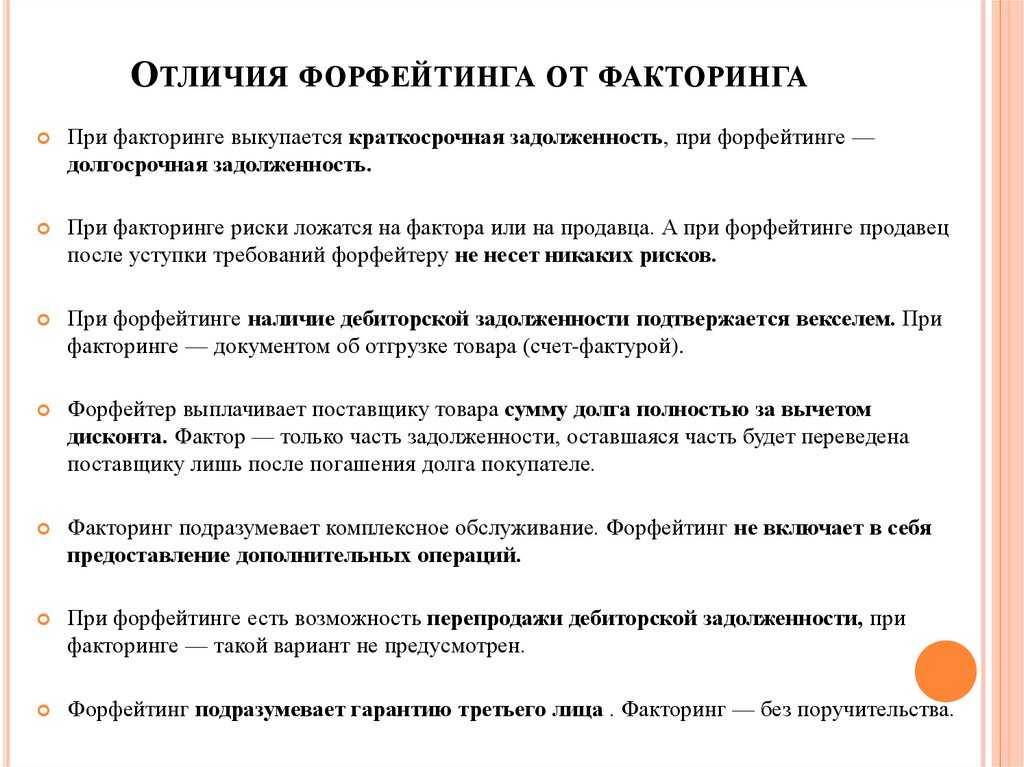

- Далее речь пойдёт о том, чем факторинг отличается от форфейтинга:

- Одним из главных отличий является срок предоставления финансирования. В рассматриваемом варианте задолженность выкупается на несколько лет, а в факторинге — до 6 месяцев.

- Следующим отличием факторинга от форфейтинга является то, что во втором виде сделки продавец не несёт рисков. А при факторинге, если долг невозможно взыскать, то ответственность ложится на продавца или на фактора.

- Форфетирование требует подтверждения задолженности векселем, а при факторинге необходимо предоставить только документ об отгрузке товара.

- Фактор выплачивает продавцу только часть долга, а остальная сумма будет ему перечислена только после полного погашения задолженности покупателем.

- Факторинг может предоставлять страховые, юридические и другие услуги. А форфетирование не подразумевает дополнительные операции.

- Ещё одно отличие форфейтинга и факторинга в том, что в первом варианте можно перепродать дебиторскую задолженность, а в факторинге такой возможности нет.

- Факторинг не имеет поручительства, а в форфетировании подразумевается гарантия третьего лица.

| Параметр | Факторинг | Форфейтинг |

|---|---|---|

| При каких операциях используется | Внутриторговые | Экспортно-импортные (внешнеторговые) |

| Валюты сделки | Ограниченное количество валют (преимущественно доллары США, евро, рубли) | Используется множество мировых валют (зависит от кредитора) |

| Срок финансирования | 90-180 дней | До 1 года и выше |

| Регресс | В зависимости от типа заключаемого договора | Отсутствует, все риски берет на себя банк-форфейтор |

| Величина выкупаемого долга | До 90% | Выкупается полностью |

| Дополнительные гарантии | Нет | Возможно оформление гарантий третьей стороны |

| Стороны договора | Продавец, покупатель, банк или факторинговая компания | Продавец, банк |

| Возможность перепродажи требования | Нет | Да |

У факторинга и форфейтинга есть как сходства, так и различия. Каждый предприниматель сам выбирает форму кредитования, которая будет более выгодна для него.

Этапы факторинга

Процедура факторинга реализуется с участием трех субъектов:

- продавец (он выступает в качестве кредитора и клиента фактора);

- покупатель (является дебитором);

- фактор (правопреемник кредитора, которым может выступать банк, факторинговая компания).

Процедура факторинга включает в себя следующие стадии:

- Подготовительная. Продавец и покупатель оцениваются на степень платежеспособности. Поверяются сведения о компании, соблюдение иных договоров, исполнение обязательств по оплате. Если обнаруживаются факты нарушения обязательств, устанавливают их причины. Проводится проверка достоверности предоставленных сведений, соответствие правовым нормам. Основная задача – оценить имеющиеся риски.

- Заключение соглашения о факторинге. В нем закрепляются договорённости сторон, которыми они будут руководствоваться на всем протяжении действия договора. К ним относятся предмет соглашения, стоимость услуг, процедура передачи прав требования фактору, непредвиденные обстоятельства, срок действия договоренностей, порядок оплаты.

- Финансирование поставщика. Продавец передает товар или оказывает услуги покупателю, получая от него подтверждающие данный факт документы. Затем они направляются фактору, на основании чего тот перечисляет денежные средства продавцу.

- Контроль исполнения обязательств. Фактор проверяет полноту исполнения продавцом и покупателем принятых ими на себя обязанностей. Чем больше рисков имеет сделка, тем тщательнее она проверяется. При необходимости фактор направляет требования сторонам об устранении нарушений или совершении определенных действий.

Что такое форфейтинг?

Дебиторская задолженность, или долговые обязательства, могут быть представлены:

- Векселями (простейшая ценная бумага, которая позволяет участникам сделки удостовериться в её надёжности).

- Сертификатами.

- Аккредитивами (поручения, которые гарантируют полное выполнение обязательств по кредитованию) и т. д.

Форфейтинг чаще всего используется при осуществлении внешнеэкономической деятельности.

Участники

Участниками форфейтинга являются:

- Форфейтер. Он представляет собой посредника, который и приобретает дебиторскую задолженность. Вместе с этим ему передаются и возможные финансовые риски, связанные с возвратом неоплаченной стоимости продукции.

- Кредитор. Он осуществляет производство и/или реализацию продукции. Продаёт дебиторскую задолженность форфейтеру. По завершению сделки получает полную прибыль, полученную от продажи товара, с вычетом стоимости услуг посредника.

- Дебитор. Лицо, которое оформляет займ и принимает продукцию.

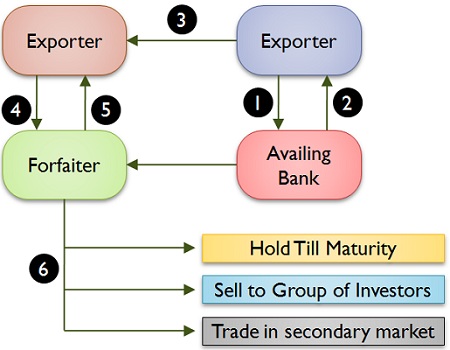

Схема форфейтинга

Традиционная схема форфейтинга состоит из следующим пунктов:

- Кредитор и посредник совместно устанавливают стоимость продукции и условия будущей сделки.

- Кредитор и дебитор заключают сделку на поставку продукции.

- Кредитор и посредник заключают договор о купле-продаже дебиторской задолженности и передаче ответственности.

- Кредитор осуществляет поставку товара и документально подтверждает выполнение этой процедуры.

- Посредник передаёт оплату с учётом стоимости своих услуг (вознаграждения).

Форфейтинг чаще всего используется при осуществлении ВЭД.

Преимущества

Форфейтинг обладает рядом преимуществ, которые выделяют его среди остальных схем финансирования:

- Значительное уменьшение рисков продавца товаров.

- Отсутствие регресса.

- Возможность продажи дебиторской задолженности в несколько этапов (при использовании двух и более векселей).

- Возможность принятия гибких условий договора.

- Система льгот и отсрочек при возникших у покупателя финансовых трудностях.

- Экономия на займах в банковских организациях.

- Простота оформления сопровождающих документов.

- Возможность торговых организаций увеличить объёмы производства и техническое оснащение.

- Фиксированная процентная ставка даже при долгосрочном займе.

- Увеличение прибыли предприятия.

- Значительное снижение количества рисков при осуществлении внешнеэкономической деятельности.

- Форфейтинговые инструменты оформляются довольно быстро и просто.

Именно эти преимущества и обуславливают большую популярность метода финансирования среди юридических лиц.

Недостатки

Но форфейтинг не обходится и без недостатков:

- Высокая маржа. Она обуславливается долгосрочностью сделки и рисками, который берёт на себя посредник.

- Наличие рисков, которые связаны непосредственно с законодательством страны и возможными его изменениями.

- Оплата гарантии (для импортёра).

- Большое количество ненадёжных контрагентов на международном рынке.

Как составить договор?

- Валюта. Для участия в сделке она должна свободно конвертироваться.

- Юрисдикция. Этот момент участники сделки должны обсудить заранее, условия обязательно отразить в договоре.

- Конфиденциальность. Договор должен обязательно содержать положение о неразглашении персональных данных, условий сделки. В противном случае, недобросовестные посредники могут перепродать ценные бумаги по более низкой цене на вторичном рынке.

Для получения финансирования кредитор должен оформить и подать в банковскую организацию пакет документов, который состоит из следующих бумаг:

- Внешнеторговый договор.

- Инвойс, как заполнить инвойс подробнее тут.

- Документы, которые подтверждают отправку продукции.

- Вексель, оформленный на имя посредника.

- Поручительство для дополнительной гарантии соблюдения всех условий сделки.

После подачи документов необходимо только ждать решения банковской организации. Если был получен положительный ответ, осуществляется непосредственно передача долга.

Форфейтинг в России

Фортфетирование в Российской Федерации не очень распространено.

препятствуют кредитованию экспортных закупок

- Поскольку экономическая обстановка в стране нестабильна, банки опасаются проводить финансирование на длительный срок.

- Согласно закону о валютном регулировании банкам не разрешается производить расчёты в валюте, кроме как из-за границы.

- Продажа российских производителей направлена на страны, у которых уровень финансовой ответственности низкий. Поэтому сложно найти банк-гарант, который поручится за сделку.

барьеры развития форфейтинга в Росии

- высоки страновые риски, и западным компаниям очень сложно найти достойного гаранта/авалиста для векселя покупателя в стране с нестабильной экономикой;

- сложность схемы форфейтинга;

- отсутствие обязательной отчетности по МСФО.

Для форфетирования в России используют аккредитивы как подтверждение оплаты долга. В экспортных операциях вексели не используются, так как это может привести к проблемам, которые связаны с налоговым законодательством.

Несмотря на высокий риск, предприниматели в основном отдают предпочтение факторингу. А форфейтинговые операции являются индивидуальной услугой.

Форфетирование является очень перспективным направлением кредитования, которое в России только начинает развиваться.

Отличной альтернативой форфейтингу, рассмотренному в данной статье, часто служит факторинг. Но действительно ли факторинг предоставляет дополнительные возможности или создает ненужную кредитную кабалу?

Что такое факторинг

Обычно оплата по договору купли-продажи следует сразу после передачи товара, а нередко и до нее. Однако бывают ситуации, когда стороны договариваются, что оплата будет произведена в будущем. В этом случае до наступления соответствующего срока продавец обладает правом требования денежных средств.

Если по каким-то причинам он желает получить деньги раньше, то можно продать такое право требования другому лицу – фактору, который произведет оплату. Так можно застраховаться от недобросовестных действий покупателя – просрочки, неисполнения обязательства. В подобном случае речь идет о факторинге.

Разберемся, что такое факторинг. Простыми словами, это услуга, при которой в сделке, помимо продавца и покупателя, участвует третья сторона – фактор, осуществляющая передачу денег за товар при его фактической передаче. А для покупателя срок оплаты наступает по прошествии некоторого времени после заключения договора, и рассчитываться он будет уже с фактором.

Сторонами соглашения о факторинге являются поставщик (продавец), и фактор. В роли последнего может выступать банковская или иная кредитная организация, профессиональный участок рынка факторинговых услуг. Независимо от субъектного состава, суть остается неизменной: покупатель получает либо продлевает срок для оплаты товара или услуги и становится обязанным в пользу другого лица.

В бизнесе договор факторинга позволяет сократить период оборачиваемости денежных ресурсов. Ведь чем он короче, тем быстрее наполняются финансовые активы. Такое соглашение позволяет решить одну из главных проблем, с которой сталкиваются поставщики: получение оплаты за товары или услугу, которые уже фактически переданы или оказаны.

Схема

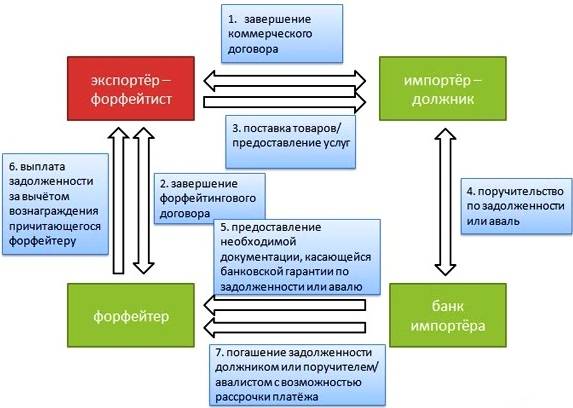

Стандартная форфейтинговая сделка выглядит следующим образом:

- Экспортёр («John Deere, Inc.») и Импортёр (ООО «Хлебороб») договариваются об условиях Контракта купли-продажи оборудования, машин или техники (10 зерноуборочных комбайнов и 5 культиваторов): их стоимости (3,5 млн. долл. США), порядке оплаты и передачи, других значимых условиях.

- «John Deere, Inc.» ищет Банк-агент (Форфейтера, или группу Форфейтеров для создания консорциума — для финансирования особо крупных торговых сделок). Договорённость достигнута с европейским банком «The First International bank» («FIB»).

- ООО «Хлебороб» оформляет Вексель (серию векселей – если поставка будет осуществляться частями) и находит Банк (Гаранта или Авалиста), который гарантирует (или авалирует) эти Векселя. В нашем примере — банк «ВТБ»

- Направление в банк «FIB» (Форфейтеру) авалированных банком «ВБТ» Векселей.

- Поставка с/х техники ООО «Хлебороб».

- Предоставление векселя, выпущенных ООО «Хлебороб», поставщику «John Deere, Inc.».

- Продажа векселя (передача посредством индоссамента) Экспортёром («John Deere, Inc.») Форфейтеру («FIB»).

- «John Deere, Inc.» получает оговоренную сумму от продажи Векселей (95% от 3,5 млн. долл. США).

Обычно стоимость Векселя дисконтируется – т.е., выкупается несколько дешевле первоначальной цены – как плата за долгосрочные риски Форфейтера. Размер агентского вознаграждения зависит от срока, резидентности участников, других нюансов и на практике не превышает 1,5%.