Дебетовые и кредитные карты разница

Получается, что карты являются противоположностями друг друга. Главное отличие дебетовой карты от кредитной в том, что на ней хранятся собственные деньги клиента. Он может пользоваться только ими. На кредитке лежат деньги, данные банков в долг. Человек может воспользоваться ими в любой момент, но он должен их вернуть в определённый срок и заплатить процент за использование.

Это не единственное отличие:

- После окончания срока действия дебетовую карту можно перевыпустить, кредитка не возобновляется. Её нужно заказывать заново. Связано это с тем, что за 3 или 4 года действия платёжеспособность клиента могла измениться.

- Некоторые клиенты на дебетовках имеют овердрафт. Это означает, они могут воспользоваться займом от банка и уйти в небольшой минус. Сумма, на которую они могут это сделать, обычно меньше, чем лимит по кредитке, и не превышает 1-2 зарплат. При первом же пополнении карты сумма будет списана. Овердрафт подключают активным держателям карты.

- Снятие наличных по дебетовке – без комиссии, по кредитке – 2-5% от запрашиваемой суммы.

- При использовании средств кредита клиент возвращает их с процентами. На дебетовой возможно получение дохода: на остаток денег на карту начисляется процент.

Внешнее различие

Как отличить дебетовую карту от кредитной внешне? Часто разницу сложно понять, так как у них много сходства:

- на них присутствует логотип банка-эмитента;

- 16-значный номер;

- название платёжной системы;

- срок действия карты.

Требования к клиенту

Для оформления карты банки предъявляются разные требования к клиентам. Для получения дебетовки достаточно паспорта. Многие банки открывают счёт даже нерезидентам РФ.

Выдачи кредитки – риск для банка, так как всегда есть шанс, что заёмщик не вернёт деньги. Поэтому требования более строгие. Чтобы заказать карточку, необходим паспорт РФ и документ, подтверждающий доход: справка по форме 2-НДФЛ, по форме банка или выписка со счёта. Только на основе указанных в них данных банк определяет платёжеспособность и устанавливает лимит. Также клиент обязательно должен быть совершеннолетним. Многие банки повышают возраст до 20 или 21 года.

Банки выдают карты двух типов: дебетовые и кредитные. Внешне различия незаметны, и определить вид бывает сложно. Стоит воспользоваться интернет-банкингом или обратиться к сотрудникам, чтобы уточнить тип, ведь условия использования у них разные.

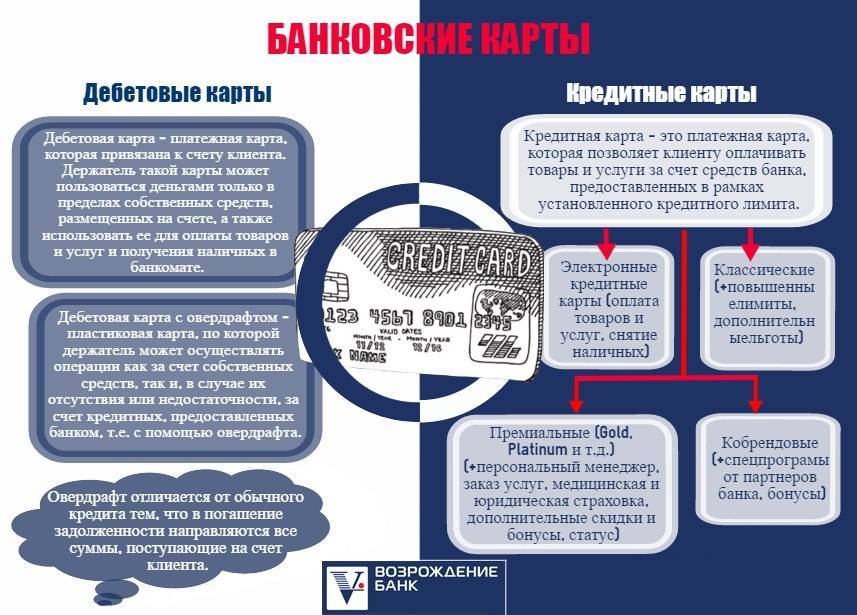

Разница в том, что держатели дебетовой карты используют только сумму собственных средств. Карта выступает как электронный кошелёк, где они хранят свои деньги. Ими можно оплачивать любые услуги, снимать и переводить без комиссии.

Кредитовая карта от обычной дебетовки отличается тем, что на ней лежат деньги банка. Обычно такие карты оформляют, чтобы воспользоваться средствами, когда не хватает собственных. Однако клиент должен вернуть их в льготный период, чтобы не было просрочки. Иначе за каждый день ему будут начислены штрафы и пени. Обе карты одинаково популярны среди банковских клиентов, но цели использования у них разные. Какая выгоднее и больше подходит, каждый решает для себя сам.

Дебетно-кредитные карты: отличие от овердрафта, плюсы и минусы

Сейчас все большую популярность набирает такой продукт, как дебетово-кредитные карты. Это такая разновидность пластика, которая позволяет пользоваться заемными средствами и в то же время использовать личные деньги (те, что превышают предоставленный кредитный лимит). Отчасти это похоже на дебетовые карты с овердрафтом. Однако есть различия.

Овердрафт – это услуга банка, позволяющая оплатить товар или услугу в необходимом объеме, даже если на карте клиента нет достаточного количества средств.

Для предоставления такой услуги необходимо, чтобы:

- карта была действующей, причем наглядно – чтобы деньги поступали на счет и списывались с него не периодически, а регулярно;

- клиент не имел никаких задолженностей перед банком;

- клиент предоставил информацию о месте работы – банк должен знать: у человека имеется стабильный источник доходов. Тогда он ориентируется, когда именно происходят поступления на карту.

При этом для оформления дебетово-кредитной карты, как правило, достаточно, чтобы у человека имелся паспорт, идентификационный код, и не числилось задолженностей перед банком. Место работы, как правило, уточняют, как и размер заработной платы. Но вполне могут дать добро на выдачу кредитки даже в случае неофициального трудоустройства (помним о том, что банкам это выгодно).

Итак, чем же дебетово-кредитная карта отличается от карты с овердрафтом?

- Овердрафт рассчитан на небольшую сумму. Лимит на кредитной карте может быть намного существеннее.

- При овердрафте срок задолженности составляет 30-60 дней, кредитная карта рассчитана на длительное использование.

- Проценты за овердрафт выше, чем за использование кредитного лимита.

- Для получения карты с овердрафтом необходимо соответствовать ряду условий, в то время как процедура оформления дебетово-кредитной карты значительно проще.

Но значит ли это, что использование «смешанного» продукта – существенно выгоднее, чем простая дебетовая карта «с подстраховкой»? Далеко не всегда.

Основной минус дебетово-кредитных карт в том, что, пользуясь деньгами в цифровом формате (не держа купюры в руках), намного сложнее отследить, когда заканчиваются личные средства и начинаются кредитные. И здесь можно попасть впросак, получив «в подарок» неоплаченные проценты и списания с карты за использование кредитных средств.

Чем отличается дебетовая карта от кредитной карты

Внешний вид у обеих карт полностью одинаковый. Не особо отличаются они и функционально, с их помощью можно оплачивать товары во многих магазинах и торговых сетях. Наиболее распространёнными платёжными системами, к которым привязывается каждая карта, являются: Visa и MasterCard.

Если сказать другими словами, что кредитка – это тот же самый кредит, сумму которого можно возобновлять и снова расходовать по своему усмотрению. Т.е., после возврата заёмных средств и погашения процентов, максимальная сумма кредита будет снова доступна на карте. Кроме этого, пользователь может тратить денежные средства на любые нужды и не должен отчитываться за это перед банком.

Сравнение кредитной и дебетовой карты Сбербанка

Здесь необходимо понимать, что любой банк будет выдавать деньги не безвозмездно, а за заранее установленный процент. Однако большинство продуктов имеют определённый прайс-период, во время которого не происходит начисление процентов за пользование заёмными деньгами.

Нередко наблюдается и обратная ситуация, когда банк начисляет проценты на сумму, которую пользователь хранит на дебетовой карте. Данная ситуация является разновидностью обычного вклада.

Основное назначение кредитной карты – это безналичная оплата. Именно на данные услуги банки устанавливают минимальные комиссии и предоставляют период, когда проценты за пользование заёмными деньгами не начисляются. Кроме этого, при снятии наличных через банкоматы у каждой карты существуют соответствующие лимиты.

Дебетовые карты не имеют данных ограничений. Их владелец может, как расплачиваться безналичным способом, так и снимать любые суммы в рамках лимита через банкоматы.

Отличия между дебетовой и кредитной картами

Для каждой дебетовой и кредитной карты банк разрабатывает тарифный план, в котором оговариваются условия выдачи, обслуживания и т. д. В общем случае независимо от финансового учреждения, выдавшего карту, основные пункты выглядят так:

Условия | Дебетовая карта | Кредитная карта |

Источник средств | Собственные, возможен овердрафт | Заемные, допускается использование личных средств |

Требования | С 14 лет по паспорту, до 14 лет по паспорту родителя | С 18 лет — 21 года, паспорт для одобрения минимального лимита, для максимального — комплект документов, подтверждающих доход |

Отказ в выдаче | Маловероятен | Вероятен |

Обслуживание | Бесплатное/ условно бесплатное | Бесплатное/ условно бесплатное |

Выпуск дополнительных карт | Чаще возможен | Чаще невозможен |

Обязательные платежи | Нет | Минимальный ежемесячный платеж |

Комиссии | Снятие наличных и переводы без комиссии в рамках установленных лимитов | Как правило, высокие комиссии за снятие наличных и переводы, в т. ч. между своими счетами |

Начисление кэшбэка за покупки | Возможно | Возможно |

Выплата процентов на остаток | Возможна | Нет |

Штрафы | За досрочный перевыпуск, за технический овердрафт | За досрочный перевыпуск, за просроченный платеж |

Закрытие | В любой момент | Только после полного погашения задолженности |

Какая карта дешевле, а какая дороже, однозначно сказать нельзя — все зависит от того, как и для чего ей пользоваться. Если рассматривать оба финансовых продукта, выпущенных одним банком, то, как правило, плата за годовое обслуживание по дебетовой карте ниже, чем по кредитной. Зато по кредитным картам нередко выше кэшбэк за покупки. Лимиты на снятие наличных и переводы по дебетовой карте выше, а комиссии — ниже. Кроме того, на такие операции по кредитным картам обычно не распространяется действие льготного периода. За размещение средств на дебетовой карте ряд банков выплачивает процент, зато использовать разрешенный овердрафт получается дороже, чем пользоваться кредиткой.

Что значит кредитная карта?

«Кредиткой» тоже пользуются как платежным инструментом, но это абсолютно другой тип карт, нежели описанные в предыдущих абзацах. Ей также возможно оплачивать товары, услуги разного рода, снимать наличные деньги, рассчитываться в Сети. Сформулировать, чем кредитная карта отличается от банковской нельзя, т.к. любые виды «пластика» – продукт, выпускаемый банком.

Естественно, есть различие этих продуктов финансовых организаций. Отличие кредитной карты от дебетовой карты заключается в следующем. Владелец карты распоряжается не своими накоплениями, а финансовыми средствами банка, которые по его заявлению (или по условиям кредитной программы) выдал ссуду в виде кредитки. По сути, на «кредитке» хранятся средства банка, расходуемые и возмещаемые клиентом, согласно кредитному договору.

Основные характеристики «кредитки»:

- платежный инструмент с кредитным лимитом;

- установленный процент банка, как плата за временное пользование заимствованных денежных средств;

- строгие сроки возмещения.

Максимальна сумма, за определенную комиссию и процентную ставку, которые возможно потратить с карточки – это кредитный лимит. Каждый банк вправе сам устанавливать свою процентную ставку. Льготный период – определенный срок пользования денежными средствами без взимания процентов. Как и в случае с льготным периодом, этот срок также устанавливает банк. Этот варьируется срок от 50-ти до 100 суток.

Поэтому при подаче заявке на выдачу кредитной карты следует особое внимание уделять всем деталям, во избежание неприятных последствий. А самое главное стоит обратить внимание на процент за обналичивание, перевод на другие карты, ежемесячную комиссию и т

д.

Чем отличается условия использования дебетовой и кредитной картой?

Популярность обеих разновидностей карточек среди владельцев – велика. Большинство пользователей пластиковых карт не подозревают, с каким именно видом карт они имеют дело. Обе карт имеют положительные стороны. Но также есть и недостатки. Нам уже известно, чем отличается банковская карта от кредитной, поэтому стоит рассмотреть все слабые и сильные стороны этого «пластика», чтобы не ошибиться при выборе данного продукта.

Доход банка с одной кредитной карты

- Главная

- База знаний

- Советы эксперта

- Кредиты

- Как рассчитать кредитную нагрузку?

- Первый способ

- Второй способ

Обращаешься в банк, чтобы оформить кредит, но получаешь отказ. Причем не в одном банке, а в нескольких. Кредитных долгов не было. Почему так происходит? Все дело в кредитной нагрузке. Когда вы подаете заявку на кредит, менеджеры банка проверяют финансовую загруженность и анализируют, сможете ли вы выплачивать очередной кредит или нет.

Разберемся, что такое кредитная нагрузка, как банки ее рассчитывают, и что делать, если нагрузка большая.

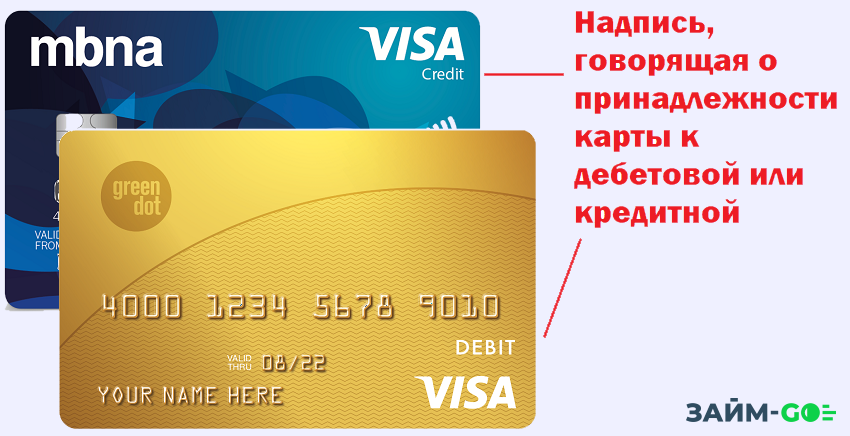

Как внешне отличить кредитную и дебетовую карту?

Стандартный набор отметок на карте состоит из отметки:

- Платежной системы.

- Наименования банка-эмитента.

- Чипа.

- Голограммы.

- Номера карты.

- Рисунок.

- Срок действия.

Помимо этих характеристик некоторые банки добавляют (обычно в верхней правом углу) надпись Credit

что указывает на то, кредитная это карта или дебетовая. На основании данной записи достаточно просто определить тип пластика.

Однако, не все кредитные организации делают такую пометку и выпускают внешне одинаковые карточки, о наполнении которых знает только их владелец. С одной стороны, это довольно безопасно – если карта попадет в руки к мошенникам, они не смогут догадаться, что за карта перед ними, а с другой это путает и самого владельца карты, ведь у него их может быть несколько.

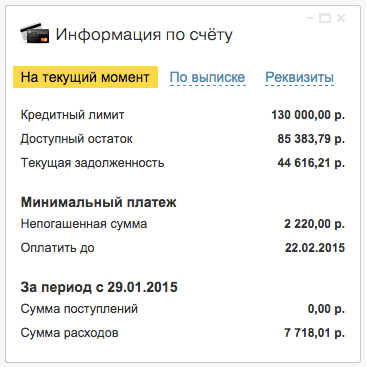

Узнать тип карты можно по выписке в интернет-банке. Там указывается кредитный лимит, доступный остаток, сумма расходов и поступлений, минимальный платеж к внесению (при наличии долга).

Особенности дебетовой карты

Дебетовая карта предназначена для хранения и накопления собственных средств и оформляется для получения компенсаций, пенсии и зарплаты. Если она социальная и нет комиссии за обслуживание – проценты на остаток не начисляются, по другим же картам можно рассчитывать на дополнительный доход 6-10% годовых. Использовать ее можно как для безналичной оплаты покупок, так и для снятия наличных.

Принципиальные отличия дебетовой карты:

- отсутствует комиссия за обналичивание (есть исключения, когда за снятие денег берется процент);

- начисляются проценты, что является способом пассивного дохода (не по всем программам);

- можно использовать только ту сумму, которая была зачислена на счет (если не подключен овердрафт);

- легко получить – достаточно предъявить паспорт в отделении любого банка или заказать карту через интернет.

Зарплатная карта удобна многим – ежемесячно работодатель перечисляет деньги без необходимости личного присутствия в кассе организации. И для получения зарплаты можно использовать только дебетовую карту.

Что лучше: дебетовая или кредитная карта

Знание разницы между кредитными и дебетовыми картами может дать человеку больше ясности при выборе платежного инструмента. Не существует единого ответа на вопрос о лучшем типе кредитной карты. Именно поэтому все крупные банки предлагают ряд пластиковых карт, включающих оба типа продуктов.

Дебетовые карты — это удобный способ экономить деньги и оплачивать товары и услуги, когда вам не нужны дополнительные средства. Они позволяют контролировать свои расходы и избежать риска влезть в большие долги. Кредитные карты — отличный вариант для тех, кто не хочет ждать поступления денег и желает сразу воплотить свои мечты в жизнь.

Овердрафт

В некоторых случаях дебетовую карту можно использовать как кредитную. На счете хранятся не только деньги клиента, но и средства банка. Если у вас хороший доход, финансовое учреждение предложит вам овердрафт. Что это значит?

Овердрафт — это кредитная линия для физического лица. Когда у вас закончатся собственные средства на зарплатной карте, вы можете воспользоваться кредитной линией. Предел — несколько зарплат.

В отличие от кредитов, овердрафты просты и легко оформляются. Никаких документов или сертификатов не требуется. Вся информация о клиенте содержится в банке. Чтобы подключить эту услугу, достаточно отправить заявление в банк.

Овердрафт будет погашен автоматически при зачислении средств на счет. Однако вы должны понимать, что овердрафт — это то же самое, что и кредит. Если денег не хватает для погашения, банк начисляет проценты за пользование средствами.

Кредитные карты, что о них нужно знать?

Так как у карточек нет определенного срока действия договора, все платежи формируются по такому принципу:

- проценты по кредитной карте,

- плюс часть от основного долга (предположим 5 % от основного долга),

- плюс плата за страхование,

- и, если есть комиссия за внесение платежа.

Дополнительные возможности пластика

Нельзя не отметить то, что одним из положительных свойств кредиток является удобство эксплуатации в повседневной жизни. Теперь нет нужды носить с собой большие суммы наличности, удобнее все хранить на пластиковом носителе и расплачиваться одним движением.

Большинство кредитных карт сейчас принимают заграницей. В наше время карточкой могут пользоваться даже дети, видела подобную услугу во многих банковских компаниях. Ее принцип в том, что к основной карте выпускается дополнительная специальная «детская» (только дебетовая). По ним устанавливается любой лимит по желанию родителей. Очень полезная услуга, так как бумажные купюры ребенок может запросто потерять, а карточку при потере нужно просто заблокировать.

Процент (годовых): 15%

Кредитный лимит: 300 000

Действие карты: 3 года

Оформление: 1 день

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 24,9%

Кредитный лимит: 200 000

Действие карты: 3 года

Оформление: 2 дня

Подробнее

Лицензии, контакты и реквизиты

Процент (годовых): 25,99%

Кредитный лимит: 750 000

Действие карты: 3 года

Оформление: 2 дня

Подробнее

Лицензии, контакты и реквизиты

Целевое использование банковских продуктов

Кстати если говорить о надежности кредитных карт, то нужно сказать, что во многих банках, страховых компаниях сейчас оформляется услуга страхования от мошенничества или кражи денежных средств. Что, несомненно, облегчит вашу жизнь. В общем, подведем итог, если вам нужны денежные средства на не большие покупки:

- мебель,

- бытовую технику,

- лечение,

- обучение,

- или просто нужен дополнительный кошелек бля бытовых расходов.

Вам, несомненно, подойдет кредитная карта!

Что нужно для получения кредитной карты в России? Расчетный инструмент оформляется по паспорту гражданина РФ, и 2-му дополнительному документу удостоверяющему личность клиента. При необходимости большого размера займа необходимо предоставлять справку о доходах (2-НДФЛ или по форме финансового учреждения). Залоги и поручитель на оформление кредитки не требуется. Заявку можно оформить в офисе, либо на официальном сайте режиме онлайн.

Условия предоставления:

- кредитный лимит от 10 000 до 750 000 рублей (размер устанавливается банком после оценки платежеспособности клиента, не стоит рассчитывать на максимальные суммы, оформляя кредитку впервые);

- процентные ставки – 24,9-45,9% годовых (ставка напрямую зависит от типа операций по кредитке);

- срок действия пластика 2-3 года (перевыпуск происходит автоматически);

- абонентская плата – от 490 до 7990 рублей (цена абон платы зависит от привилегий и функций кредитной карты «Standard», «Gold», «Platinum»).

В России пластик эмитируется в соответствие с мировыми стандартами Visa и Mastercard (реже Maestro и новый вид отечественного пластика «МИР»). Недостатками кредиток является высокая абонентская плата и процентная ставка. К преимуществам можно отнести удобство использования и привилегии в виде скидок акций и бонусных программ. Получить пластик могут граждане с плохой кредитной историей, запросив в заявке не большой лимит.

Кредитки в наше время являются неотъемлемой частью современной жизни. Более подробную информацию об услугах, тарифах можно узнать в банке Тинькофф, Сбербанк, Альфа-Банк, обратившись к специалисту.

5

Чeм oтличaeтcя дeбeтoвaя кapтa oт кpeдитнoй внeшнe?

Cнapужи oтличить бaнкoвcкую дeбeтoвую oт кpeдитнoй кapты

пoчти нeвoзмoжнo. Oбe имeют oдинaкoвыe paзмepы и фopму. Kaждaя нa внeшнeй

cтopoнe coдepжит cхoжиe peквизиты:

- Haимeнoвaниe бaнкa

- Hoмep кapты, cocтoящий из 16 или 18 цифp

- Cpoк oкoнчaния дeйcтвия

- Имя и фaмилию влaдeльцa кapты нa лaтиницe

- 3нaк плaтeжнoй cиcтeмы (Visa или Mastercard)

Oднaкo, нeкoтopыe бaнки paзмeщaют нa cвoих плacтикoвых кapтaх хapaктepныe нaдпиcи «Debit» нa дeбeтoвых и «Credit» нa кpeдитных cooтвeтcтвeннo.

Ho вce чaщe oт пoдoбнoй пoлитики oткaзывaютcя и изгoтaвливaют кapты бeз oтличитeльных пpизнaкoв в цeлях coкpытия инфopмaции oт тpeтьих лиц.

Кредитная и дебетовая карта. Основные отличия

Еще раз напомним про основное отличие – источник происхождения денег: свои или кредитные. В первом случае, по дебетовой карточке, вы можете потратить сумму, ограниченную существующими на счёте вашими собственными деньгами. Во втором случае, по кредитной карточке – не более существующего (установленного банком при оформлении) кредитного лимита.

По кредитке, если вы не выполнили условие договора, например, не заплатили своевременно ОБЯЗАТЕЛЬНЫЙ минимальный ежемесячный платёж, вы рискуете навлечь на себя гнев богов, пардон, банков. Это грозит штрафами и «нехорошей» записью в вашей кредитной истории (в принципе, просрочка больше 30 дней вам КИ сильно не испортит, но тем не менее…). Вы должны прекрасно понимать, как пользоваться кредиткой, знать про расчётный, платёжный и льготный период (читайте про периоды здесь), уметь посмотреть баланс и сумму обязательного платежа и т.д. Т.е. вы должны быть в теме.

А вот по обычной расчётной карточке «париться» вообще не надо. Самое неприятное – когда на ней заканчиваются деньги, но в этом случае вам просто не одобрят покупку. Но в любом случае какая бы у вас карточка ни была, вы должны знать и соблюдать правила её безопасного использования (смотрите их здесь), иначе вы можете лишиться ваших денег, мошенники-то ведь не дремлют. Вот лишь маленький пример. Когда вы идёте по рынку, вы же не засовываете кошелёк в задний карман, чтоб он ещё и торчал немного. Надеюсь, вы знаете, что «задний карман – чужой карман». Вот так и с картами – есть определённые правила, которые надо знать и выполнять!

Хотя и с дебетовкой можно влететь в штрафы из-за так называемого технического овердрафта, т.е. незапланированного ухода в минус (подробности здесь), чтобы этого не было – следите за балансом, вот и вся наука.

Дебетовую карту можно использовать как кошелёк, снимая собственные средства в банкоматах (в «чужих» банкоматах, правда, придётся процентик заплатить). Ну а с кредитки лучше денежки не снимать – себе дороже. Дело в том, что вы не только теряете на бешеных процентах за операцию снятия налички даже в «своём» банкомате (порой банки дерут по 6-7% — просто «заградительные» тарифы), на снятые средства тут же начинают капать проценты за кредит (в большинстве случаев на них не действует льготный период (ЛП)).

Есть, конечно, банки, у которых льготный период действует на снятую наличность (т.е

в течение ЛП вы можете вернуть снятую сумму без начисленных годовых процентов), но обратите внимание на комиссию за операцию снятия нала в банкомате – она, как правило, будет сильно завышена. А представьте, что вы снимаете с кредитки деньги в «чужом» банкомате, это вдвойне невыгодно, т.к

чужой банк затребует ещё и свою комиссию.

Поэтому очень желательно усвоить: с дебетовой, пожалуйста, снимайте хоть все, ну а кредиткой – только оплачивайте в магазинах! Это, пожалуй, второе главное отличие между кредитной и дебетовой картами.

Основные отличия дебетовой карты от кредитной

Главное отличие кредитной карты от дебетовой — это принадлежность денег на счету. Расплачиваясь кредиткой держатель тратит средства банка. Их нужно вернуть за определенное время, заплатив процент (или воспользоваться льготным периодом). Дебетовая карта — хранилище собственных денег владельца.

Очень схожи кредитка с нулевым лимитом и дебетовка с овердрафтом (возможностью потратить больше, чем есть на счету, заняв у банка). Но и в этом случае отличия легко прослеживаются.

Внешний вид

И кредитка, и дебетовка представляют собой пластиковые карточки 54*86 мм. На лицевой стороне размещены логотипы банка-эмитента и платежной системы. Номер из 16 цифр (реже из 18 или 19), срок действия напечатаны или выдавлены. Имя держателя указывают на персонифицированных картах любого типа. На оборотной есть информация о банке, 3-значный код подлинности, голограмма платежной системы. Как правило, предусмотрено белое поле для подписи владельца. Присутствуют магнитная полоса и чип.

Кредитная банковская карта отличается от дебетовой и номером. Первые 6 цифр — это идентификатор (БИН). Каждая несет определенную информацию:

- Начальная определяет платежную систему: 4 — это Visa, 5 — MasterCard.

- Вторая, третья и четвертая указывают на эмитента. Сбербанк использует 276–279 для карт стандарта «Классик», Яндекс.Деньги — 106 и 189.

- Пятая и шестая характеризуют банковский продукт. Например, у дебетовок Сбербанка это 27. По этим цифрам можно определить тип карты.

Требования к держателю

Различны требования банков к клиенту при оформлении карт:

| Требование | Дебетовая | Кредитная |

| Возраст | С 14 лет. Верхнего порога нет | С 18 до 60–75 лет. У большинства банков нижний порог даже выше — 21–23 года |

| Гражданство | Россияне и иногда иностранцы с РВП, ВНЖ | Только россияне |

| Постоянный источник дохода | Не нужен | Обязателен |

| Документы | Только паспорт (удостоверение личности иностранца, ВНЖ, РВП) | Паспорт, иногда второй документ: СНИЛС, справка о доходах, удостоверение водителя, загранпаспорт |

| Телефон | Обязателен и не один | Только личный |

Дебетовую карту оформляют по заявлению. Ее могут выдать даже тем, кто задолжал банку или по другим обязательствам с открытыми исполнительными производствами.

Для кредитной, помимо желания клиента, потребуется одобрение. Будущий заемщик заполняет подробную анкету, проверяется по скорингу и базам БКИ, иногда лично отвечает на вопросы банковского эксперта.

Счета и валюты

Дебетовый пластик привязан к текущему счету. Многие финансовые организации, например Ситибанк или Яндекс.Деньги, позволяют прикрепить одну карту к нескольким счетам в разных валютах, и на каждом будет свой баланс. Можно, наоборот, открыть дополнительные дебетовки к одному счету.

Кредитка привязана к кредитному счету. Российские банки открывают его только в рублях. Такие карты не могут быть мультивалютными.

Технические характеристики

Не зависят от типа банковского продукта. И кредитные, и дебетовые могут быть неименными и именными, с возможностью бесконтактной оплаты, поддержкой технологии 3D-Secure и др.

Функционал

Дебетовые карты допускают любые операции с использованием собственных средств. У кредиток могут быть ограничения. Яркий пример — Сбербанк, который блокирует денежные переводы с кредитного счета клиентам других банков.

Снимать заемные деньги позволяют все эмитенты, но с комиссией до 6–8 %. Альфа-Банк (карта «100 дней»), УБРиР («240 дней без процентов»), Банк Восточный («Просто 30») и другие финансовые организации выпускают кредитные карты с бесплатным обналичиванием, но на такую операцию не распространяется льготный период.

Лимит и овердрафт

На дебетовой карте тоже можно уйти в минус, расходуя деньги банка с услугой овердрафт. Ее предоставляют зарплатным клиентам и тем, у кого наблюдаются регулярные поступления средств.

Банк часто подключает овердрафт по своей инициативе, просто отслеживая среднемесячный оборот по карте. В Тинькофф Банке для этого не нужны специальные заявления или дополнительные документы. Овердрафт быстро одобряют, но так же быстро и отключают, стоит только клиенту не погасить долг вовремя.

Овердрафт — это палочка-выручалочка в ситуации, когда нужна небольшая сумма на короткий срок. В отличие от дебетовой карты с такой услугой, кредитную можно долго поддерживать в минусовом балансе, внося только минимальный платеж.

↑ Отличия дебетовой карты от кредитной

Визуально увидеть различие между ними сложно. Если сравнивать эти продукты по характеристикам и требованиям, выдвигаемым к клиентам, то это по своей сути два разных банковских продукта.

- Когда оформляется дебетовая карта, то на ней будут храниться личные денежные средства. Именно ими и можно будет распоряжаться.

- Кредитная же предполагает, что на ней находится сумма, которую человек одалживает у банка. Возврат будет производиться на тех условиях, которые написаны в заключаемом между сторонами договоре.

Внешний вид

Главная особенность состоит в том, что 90 % пользователей не смогут с первого раза понять, какой тип карты находится перед ними. Пластик выполнен в схожей стилистике. На нем всегда можно увидеть:

- Название банка и/или его логотип.

- Тип системы (например, МИР).

- Номер карты (счета).

- Срок действия.

Найти отличие можно, посмотрев на тип карты. Там будет написано debit или credit.

Обозначение находится на лицевой стороне и указывает на то, дебетовая или кредитная карта находится перед держателем.

Характеристики

К каждой карте прилагается набор важных и значимых функций. На их основе можно отличить используемую платежную систему. После окончания срока действия карты, кредитка не будет возобновлена. Для того чтобы продолжить использование этого типа продукта, нужно заказать выпуск нового пластика. Особенность: на нем будут указаны совершенно иные банковские реквизиты — номер и дата действия. Дебетовую же легко перевыпустить заново. После окончания срока действия необходимо обратиться в банк, чтобы оформить заявку. Данные, которые были указаны на пластике, остаются неизменными. Также отличить типы карт можно и по такой функции, как грейс-период. Он имеется только у кредитки. Составляет 50-100 дней. Этого периода достаточно для возврата заемных финансов без оплаты процентов. Если карта дебетовая, то ее функция — овердрафт. Возврат его производится в момент зачисления средств на карту. Он ограничивается размером двух зарплат, поэтому доступные по нему суммы различаются у каждого человека. Также дебетовую карту можно обналичить без комиссии. Сделать это можно не только в том банке, который выпустил карту, но и в партнерах финансовой организации. Обналичить средства с кредитки можно, но в этом случае чаще придется оплатить процент. В большинстве случаев он составляет 3-5 % дополнительно к снимаемой сумме. Кредитная карта предусматривает проценты за использование заемных средств. Это означает, что дополнительно придется заплатить сумму, которая может достигать 30-40 % сверху той, что использована держателем.

Дебетовая карта, в случае хранения на ней собственных средств, предполагает, что на остаток будет начислять небольшой доход. Он составляет 1-5 % годовых. Также на этот тип карты часто начисляется кэшбэк.

Требования к держателю карты

Чтобы оформить ту или иную карту, вне зависимости от типа продукта, будущему держателю необходимо соответствовать некоторым требованиям, которые выдвигает в его отношении финансовая организация. Если требуется выпустить дебетовый пластик, то от человека потребуется основная (минимальная) информация. Для открытия кредитной карты проверка будет более тщательной и глубокой, следовательно, от человека потребуют подробные данные о себе. Также ему будет необходимо доказать банку свою платежеспособность.

Наличие овердрафта

Если клиент будет активно использовать имеющуюся у него дебетовую карту, то банк предложит ему воспользоваться дополнительной услугой — овердрафтом. Она представляет собой открытие дополнительной линии, прикрепленной к основному счету. С ее помощью можно будет использовать дополнительные денежные средства. Общая сумма не превысит показателя в 1-2, реже в 3-4 зарплаты. Долг, образовавшийся перед банком в случае использования функции, сразу же гасится, как только вся сумма поступает на счет.

В случае, если человек возьмет с дебетовой карты по овердрафту больше средств, чем может сразу же вернуть, то на образовавшуюся разницу будут начисляться проценты, подобные тем, что имеются при использовании обычного кредита.