В чем разница между финансовым и управленческим учетом?

| Финансовый учет | Управленческий учет | |

| Отчетность | Создание финансовой отчетности для передачи как внешним, так и внутренним заинтересованным сторонам. | Оперативная отчетность для совместного использования внутри компании |

| Частота | К оплате в конце отчетного периода | Выпускается чаще и по мере необходимости руководства |

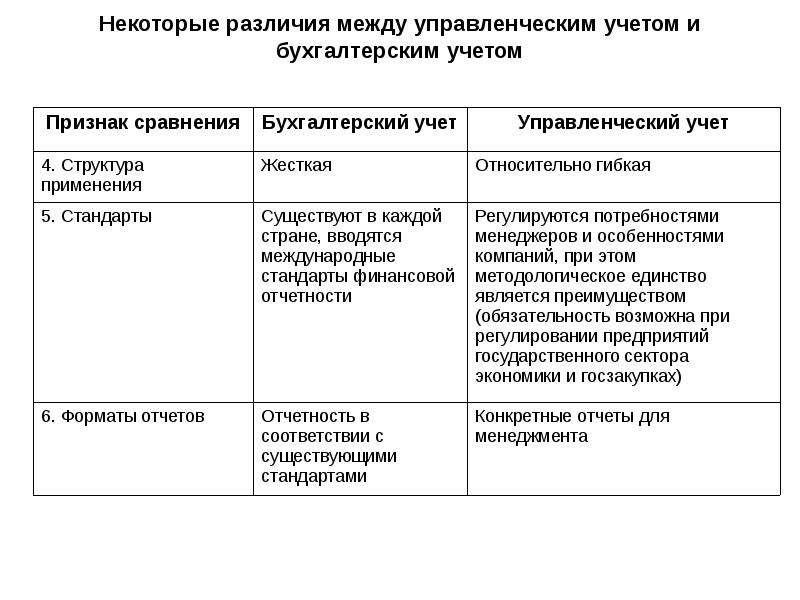

| Стандарты | Необходимо соблюдать различные стандарты бухгалтерского учета | Нет стандартов |

| Период | Смотрит в прошлое, исследуя финансовую информацию | Смотрит в будущее с помощью прогнозов |

Отчетность и частота

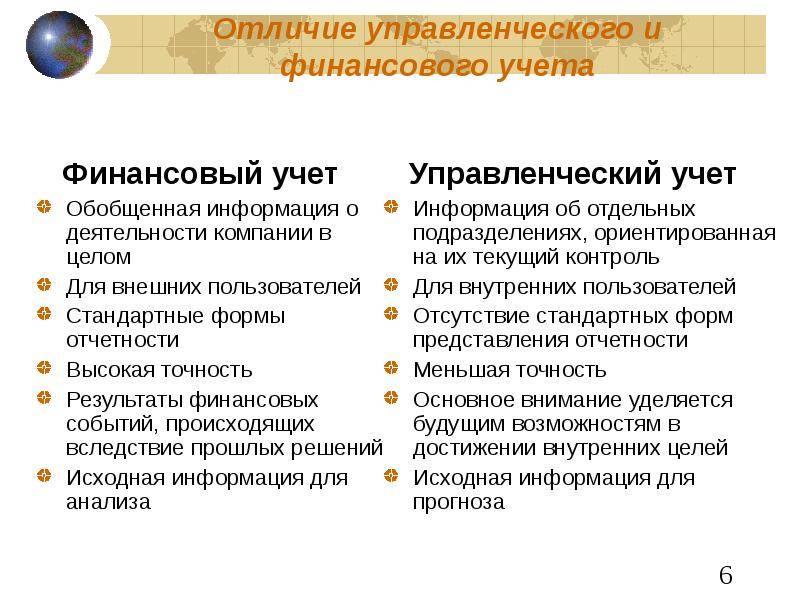

Финансовый учет фокусируется на отчетности, основанной на финансовой информации, которая должна быть предоставлена как внутренним, так и внешним акционерам. Эти финансовые отчеты подлежат оплате в конце отчетного периода, как правило, один раз в год, хотя они могут составляться чаще.

Управленческий учет ориентирован на оперативную отчетность и смотрит в будущее с помощью прогнозирования. Эти отчеты передаются внутри компании, как правило, руководителям и старшим сотрудникам. Отчеты управленческого учета выпускаются чаще и не имеют определенного периода.

Отчеты, созданные с помощью финансового учета, полностью исторические и основаны на определенном периоде времени. Управленческий учет создает бизнес-прогнозы и используется для принятия бизнес-решений.

| Типы финансовых отчетов | Типы управленческих отчетов |

| Справка о доходах | Отчеты о продажах |

| Отчет о балансе | Отчеты об инвентаризации |

| О движении денежных средств | Ведомственные отчеты |

Стандарты бухгалтерского учета

Одно из самых больших различий между финансовым и управленческим учетом – их правовой статус. Поскольку отчеты, создаваемые с помощью управленческого консультирования, предназначены исключительно для внутреннего использования, не существует определенного набора стандартов бухгалтерского учета, которых они должны придерживаться. Каждая компания может использовать свою собственную систему и правила при создании управленческих отчетов.

С другой стороны, отчетность по финансовому учету строго регулируется, особенно когда речь идет о компании баланс, отчет о прибылях и убытках и о движении денежных средств. Информация, содержащаяся в этих заявлениях, доступна для публичного ознакомления и используется инвесторами, вот почему компаниям нужно быть очень осторожными в том, как они сообщают цифры и производят расчеты для эти.

В США финансовая бухгалтерская отчетность компании регулируется Общепринятые принципы бухучета (GAAP), принятый Комиссией по ценным бумагам и биржам США (SEC). Соблюдение этих правил позволяет кредиторам и инвесторам напрямую сравнивать компании на основе их финансовые отчеты.

Отчеты по управленческому учету могут составлять сертифицированные бухгалтеры-управленцы (CMA), в то время как финансовые отчеты составляют сертифицированные общественные бухгалтеры (CPAs).

Бухгалтерский учёт: в чём его сущность

Бухгалтерский учёт относится к видам деятельности, которые направлены на сбор, обобщение и регистрацию любой информации, связанной с имуществом предприятий, а также их обязательств

Не важно, имеют они денежное или другое выражение. Что касается принципов, ставших главными для данной сферы, то они описываются следующим образом:

- Непрерывность. Она означает, что фиксироваться должны любые операции, проводимые на предприятии. Без перерыва.

- Сплошная организация учёта. Описываются буквально все действия, без перерывов и пропусков.

- Документальность. Любая операция должна сопровождаться соответствующими бумагами.

На законодательном уровне регулируется порядок, в котором проводится учёт.

Что касается основных задач именно для деятельности бухгалтеров, то они описываются так:

- Использование любых показателей для того чтобы избежать появления отрицательных результатов при работе компании.

- Сохранность имущества на основе данных, которые используются в бухгалтерском учёте.

- Возможность получения данных всеми заинтересованными лицами. Например, собственниками и государственными контролирующими органами.

- Формирование сведений, в полной мере ставших отражением положения компании, в плане финансов – в том числе. Это тоже отличие бухгалтерского учёта от управленческого.

А в чем собственно разница?

1. Практическая значимость

Первое и основное отличие бухгалтерского и управленческого учета – это практическое применение. На основе бухгалтерского учета строится и налоговая отчетность, то есть то, что предоставляется в МНС, и управленческие отчеты. Но к управленческим добавляется еще дополнительная нефинансовая информация.

Управленческий учет – это документ исключительно для внутреннего применения. По его итогам вы можете принимать оперативные решения и контролировать риски бизнеса.

С помощью трех составляющих финансового учета: отчетов о доходах и расходах, отчетов о движении денежных средств и балансе, вы буквально контролируете каждый шаг вашей компании и можете прогнозировать ее грядущий путь.

2. Индивидуальность

Как уже говорилось выше, финансовый управленческий учет – это ваш внутренний документ, а значит правил «свыше» для его наполнения и внешнего вида нет. Такой тип отчетности составляется с учетом особенностей функционирования компании. Вы сами решаете, что будет внутри отчета и как это будет выглядеть. Главное, чтобы руководитель мог разобраться в полете мысли сотрудников и прочитать подготовленный документ.

3. Оперативность

Данные управленческого учета могут стать серьезным аргументом в принятии тех или иных решений руководителем компании, поэтому ключевую роль здесь играет оперативность.

У руководителя просто не всегда есть время ждать ту или иную выверенную информацию, что допускает использование в финансовых отчетах более приблизительных данных, чем в бухгалтерских, которые всегда должны быть строго выверены до копейки.

Но не рекомендуем злоупотреблять: в плановых отчетах, которые могут быть не только ежемесячными или ежегодными, как бухгалтерские, но и, например, еженедельными, стоит использовать лишь достоверную информацию.

4. Детализация

Финансовый управленческий учет на первый взгляд кажется абсолютно не зависит от бухгалтерского. Но на самом деле это не так. Ведь при составлении первого используются данные второго.

Просто в управленческом учете эти данные становятся более глубокими и детализированными. Так, указываются не просто общий поток средств в компании, но и отдельные показатели по каждому подразделению и даже сотруднику. Не просто учет товаров, а каждой отдельной группы и вида.

5. Прогнозирование

С помощью управленческого учета вы можете не только увидеть текущее положение дел, но и проследить динамику развития. Анализ предыдущих периодов работы позволяет, например, увидеть сезонные факторы влияния и спрогнозировать уровень выручки и затрат на грядущий аналогичный период.

Финансовый управленческий учет заметно повышает аналитические возможности компании. Это преимущество не ограничивается предположениями и прогнозами.

Подробнее о различиях между направлениями

Расхождения между явлениями возникают прежде всего по причине постановки разных целей. Рассмотрим причины подробнее.

- Первое – разные потребители информации. Бухгалтерский баланс больше интересен руководству, когда оценивается деятельность на протяжении прошлого периода. Или для налоговой службы, чтобы проанализировать убыточность. Наконец, данные пригодятся аудиторам, когда они будут проверять, действительно ли в документации отражены абсолютно все операции. А вот управленческий анализ позволяет получить информацию, которая помогает в кратко- и долгосрочном планировании деятельности.

- Методы ведения тоже используются свои в каждом случае. Это тоже зависит от того, чем отличается бухгалтерский учёт от управленческого.

ПБУ и прочие нормативные акты – основа для бухгалтеров, когда они формируют проводки. А когда собираются оперативные данные в управленческом учёте, можно опираться только на методические указания руководства. Он сам говорит, к какой статье относятся те или иные виды доходов, расходов.

Отчётности также составляются по-разному. Для бухгалтеров формы документов регламентируются строго. А в сфере управления пользователи могут выбирать свои варианты, которые считаются наиболее удобными.

Наконец, разница появляется во временных рамках, на протяжении которых предоставляется информация. Для бухучёта законодательство предусматривает чёткие границы времени, когда подаются все документы. А управленческая отчётность формируется тогда, когда это необходимо соответствующему персоналу. Это помогает вносить своевременные корректировки в основную деятельность, повышать её эффективность.

https://youtube.com/watch?v=8CQGOba0xTA

Что это такое?

Управленческий учет — это система регистрации, сбора, обобщения и предоставления качественной и правдивой информации о деятельности предприятия, которая требуется для эффективного принятия решений и составления выводов руководством и собственниками. Применение указанной системы позволяет выполнять качественный анализ распределения ресурсов, финансового и экономического состояния организации. С помощью учета можно оптимизировать издержки и повысить финансовые показатели.

Краткая основа и пособие системы

Краткая основа и пособие системы

Важно! Основная функция внедрения и ведения системы — информирование руководства о реальном состоянии дел в компании или эффективность управления

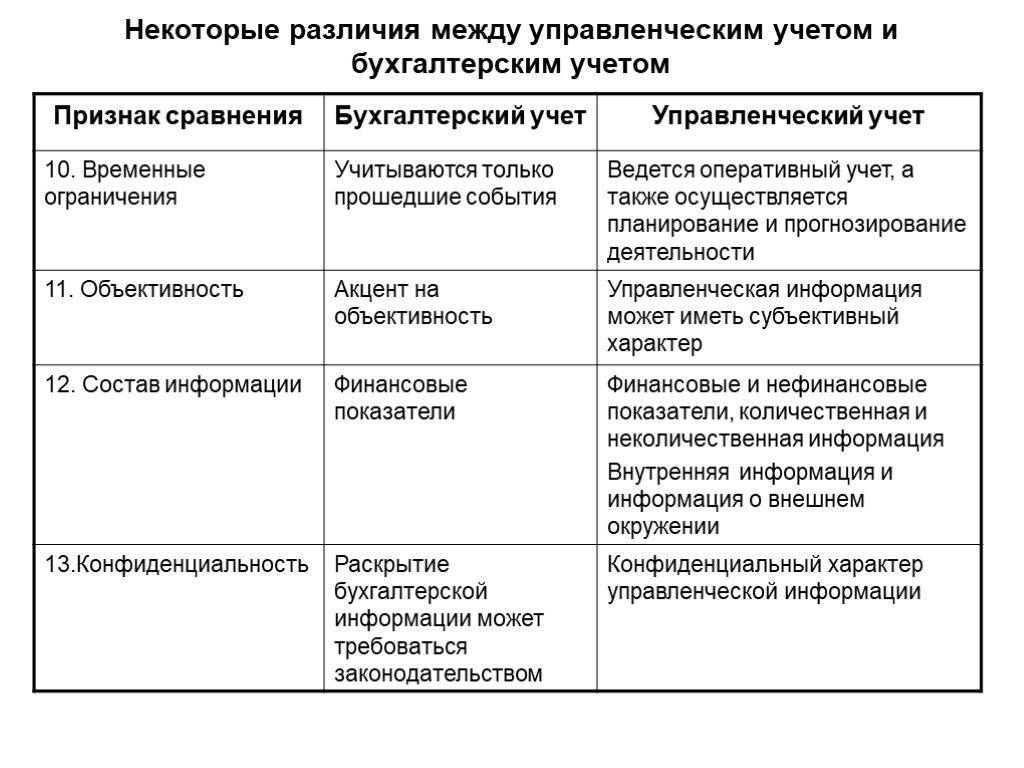

Отличие от бухгалтерского вида

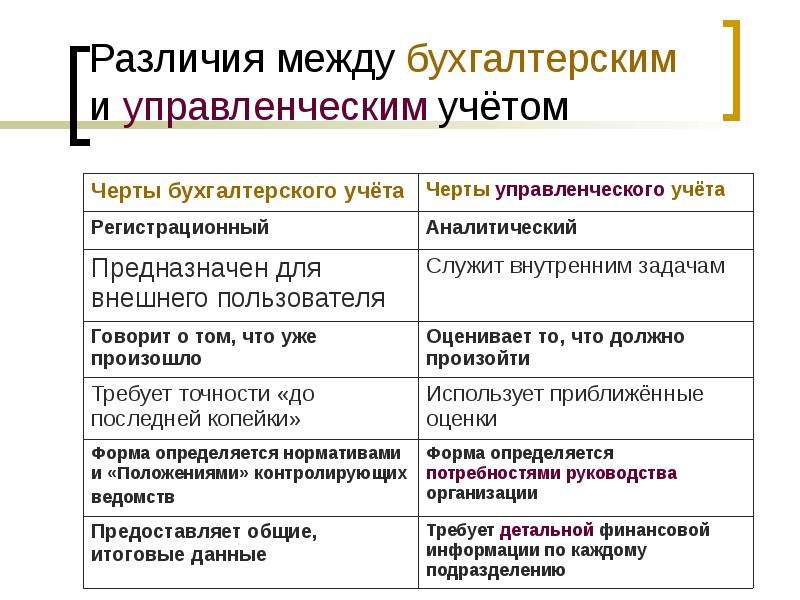

Управленческий и бухгалтерский учет, отличия которых наиболее заметны в финансовом и экономическом аспектах, заключаются в следующих факторах:

- имеют различную скорость в процессах подготовки отчетности;

- отличаются учетной политикой;

- степенями детализации итоговых отчетностей;

- отличаются полнотой и форматами получаемых отчетов.

Разница в основных постановках задач

Разница в основных постановках задач

Оба рассматриваемых вида имеют простой идентичный принцип — применение двойной записи. Выполнение любого хозяйственного действия или операции заканчивается созданием соответствующей записи, которая во всех учетных системах аналогична по структуре, то есть используется журнал проводок.

Основные отличия заключаются в том, что применяются различные методы отображения хозяйственных операций. Например, учетная политика и набор аналитик в плане счетов. Отличаться может скорость внесения в базу данных о совершенных операциях. Последний фактор напрямую влияет на скорость формирования отчета.

Обратите внимание! Управленческий вид учетной деятельности подразумевает большое количество аналитических данных. Управление бухгалтерией организовывается с минимальным их количеством

Главные технологии

Главные технологии

Категории для анализа

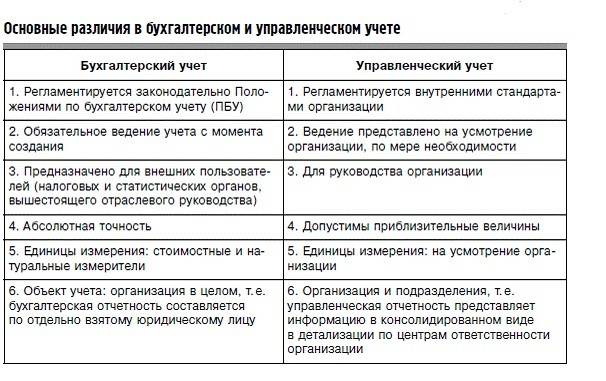

Бухгалтерский учет в части категорий, которые анализирует, связан жесткими стандартами. В нем все привязано к юридическим лицам, которых у одного бизнеса бывает и несколько.

Управленческий учет демонстрирует гибкий подход. Доходы и расходы группируются не по договорам, а по смыслу операции. А разрез категорий для анализа выбирает собственник в зависимости от ситуации: по направлениям бизнеса, видам продукции, сделкам, работе подразделения и конкретных сотрудников и так далее. Управленческий учет позволяет также детализировать любой показатель так, как это нужно собственнику.

Для одной из компаний мы сделали отчет о прибылях и убытках, в котором выделили 15 видов зарплат для анализа — потому что так надо было. В бухгалтерском учете так сделать нельзя.

Почему не выйдет просто взять показатели из бухгалтерии

Руководители часто требуют для принятия решений какие-либо цифры от бухгалтера. Несомненно, информация из бухгалтерского учёта может быть основой и для управленческого, но её необходимо адаптировать. Дело в том, что бухгалтерский и управленческий виды учёта оперируют разными данными:

- Бухгалтерские отчёты описывают прошлые события, ведь они обычно формируются по окончании года, в крайнем случае — квартала. Информация из них может быть неактуальна, если решение нужно принять спустя несколько месяцев. Управленческий учёт предполагает гораздо более частое отслеживание показателей: ежедневно, еженедельно, ежемесячно.

- В бухгалтерском учёте фигурирует фактическая информация. Сколько денег получено, сколько ушло на расходы и так далее. Цели ведения управленческого учёта находятся в будущем, а не в прошлом. Поэтому он оперирует ещё и плановыми показателями, а также предполагает сравнение плана и факта.

- Бухгалтерский учёт ведется по правилам, которые установлены в законах и подзаконных актах. В его рамках собираются данные, которые используются для составления формализованной отчётности для внешних пользователей: ФНС, органов статистики, кредиторов, инвесторов. Правила управленческого учёта устанавливаются компанией и зависят от её нужд. Поэтому собираться может самая разная информация. Отчёты же формируются в утверждённой руководством форме и с той периодичностью, как этого требуется руководству.

Например, у компании есть разные объекты основных средств — недвижимость и оборудование. Как понять, сколько реально стоит это имущество? Конечно, можно заглянуть в бухгалтерский баланс. Но он составляется обычно лишь на конец года и без детализации по отдельным объектам. К тому же балансовая стоимость ОС рассчитывается с учётом амортизации и переоценки, поэтому может сильно отличаться от рыночной.

Чтобы было понятно, как обстоит дело в действительности, составляется управленческий баланс. В нём основные средства могут быть отражены по рыночной стоимости. Причём указана она может быть общей суммой или же разбита по видам имущества (недвижимость, оборудование) либо даже по каждому объекту отдельно. Ведь главное правило управленческого учёта для бизнеса — в нём нет никаких правил, кроме тех, которые установила сама компания.

Основное об управленческом учёте — в шести абзацах

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Она позволяет собирать информацию из разных источников и формировать понятные отчёты, которые можно легко проанализировать.

Главная цель управленческого учёта — предоставить руководителям информацию, которая поможет им принять решения. С его помощью решают самые разные задачи — определяют текущее состояние компании, планируют деятельность, создают и корректируют бизнес-процессы, анализируют ранее принятые решения.

Чтобы учёт был эффективным, важно соблюдать требования к информации. Она должна быть полезной, своевременной, доступной, аккуратной, полной, гибкой и обособленной

Существуют разные виды управленческого учёта. Самые распространённые — производственный, маржинальный, бюджетный, стратегический. Но управленческий учёт каждого бизнеса всегда уникален, как уникальна каждая компания.

Объектами управленческого учёта называют всё, что нужно проанализировать, учесть, спланировать, проконтролировать. Чаще всего к объектам относят доходы и расходы, финансовый результат, обязательства, активы и собственные средства.

Методами управленческого учёта называют способы сбора и обработки информации. Их очень много — компании даже могут разрабатывать свои методы.

Особенности учётов

В процессе ведения учётов формируются различные документы: баланс, бюджет, отчёты.

Методика ведения УУ и БУ и анализ данных

Оформляя проводки, бухгалтер опирается на нормы ПБУ и ФСБУ, правила двойной записи, прочие нормативные акты.

В управленческом учёте нужно опираться на правила, установленные регламентом. Порядок целиком определяется внутренними правилами. В том числе, управленцы сами могут решить, к каким статьям расходов будут относить те или иные операции.

К примеру, компания относит затраты по фонду оплаты труда сотрудников из отдела IT в бухгалтерии на счёт 26 по регистру «Заработная плата». В управленческом учёте эти сведения нужно детализировать для более подробной аналитики. Для этого в БУ просто заведут субсчёт «IT-отдел».

Оперативность сведений

Повторимся: закон никак не регулирует ведение УУ и не обязывает руководителей придерживаться конкретных правил. Формы, принципы учёта, последовательность, показатели и их детализация — все нюансы устанавливают управленцы. Они также имеют право самостоятельно определить, в какие сроки финансовый директор или другой уполномоченный сотрудник должен предоставить им информацию.

Конечно, в принятии решений нужно опираться на актуальные знания о положении бизнеса. Какие-то сведения необходимо мониторить постоянно, например:

- ежедневные выплаты и поступления средств;

- незапланированные изменения в работе компании;

- последствия чрезвычайных ситуаций.

Отслеживать движение ресурсов бизнеса в режиме онлайн полезно. Так, детальный анализ дебиторской задолженности по сведениям из БУ покажет, сколько компании должны постоянные и случайные клиенты. Это поможет спрогнозировать поступления в кассу или на расчётный счёт. Управленцы увидят, в каком состоянии будет компания в ближайшем будущем, и будут учитывать это в своей стратегии.

Какие задачи выполняет управленка

Вы сами решаете, зачем вести управленческий учет. Геннадий захотел повысить рентабельность, поставил задачу разделить учет продаж по моделям. Он откажется от убыточных позиций и сосредоточит усилия на наиболее прибыльных. В будущем это поможет тестировать новые товары – закупать пробные партии, пускать в реализацию, оценивать рентабельность и принимать объективные управленческие решения.

Основные задачи управленческого учета:

Своевременное выявление отклонений доходов и расходов от нормативных значений. Это позволяет вовремя приступить к решению проблем и избежать негативных последствий.

Повышение управляемости бизнеса. Предприятие работает по четким планам, реже сталкивается с форс-мажорами. Организованность лучше и эффективнее хаотичности – это одно из главных преимуществ управленческого учета.

Планирование финансов. Предприниматель понимает, сколько есть свободных денег, на какие цели их можно потратить. Это снижает вероятность кассовых разрывов, которые приводят к проблемам с госорганами и контрагентами.

Хотите внедрить управленческий учет, но есть сомнения? Запишитесь на бесплатную консультацию к нашим управляющим, и они помогут вам принять решение. Консультируют Татьяна Никанорова, консультант по организации бизнеса, руководитель Профдело и Станислав Алистратов, эксперт в оптовой торговле, исполнительный директор Профдело.

Подробнее об услуге

От поставленных задач и целей зависят методы ведения УУ, о которых поговорим далее.

В чём особенности управленческого учёта

В данном случае предполагается получение информации не на основе законодательных норм, а на основе разработок самого руководства. В большей степени мероприятия из данной сферы направлены на то, чтобы оценить эффективность проводимой политики и необходимость проведения конкретных мер либо для всей организации, либо для конкретных участков. На основе полученных данных можно принимать различные решения для организации управления в дальнейшем.

Управленческий учёт актуальнее всего будет тем, кто руководит отделами и хозяйствующими субъектами, предприятиями. Это отличное решение для того чтобы изучить ситуацию с несколько другого угла.

Управленческий учёт создан для решения следующих задач:

- Расчёт затрат на внедрение той или иной технологии, результативности применяемых решений.

- Составление бюджета в расходной и доходной части. Возможно планирование и дополнительных расходов, связанные с предпринимательской деятельностью в будущем.

- Выделение различных сегментов в учёте. Не только по конкретным отделам, но и по центрам ответственности. Доходы и расходы выделяются при этом в отдельную группу.

Связь финансового и управленческого учета

Международная практика выработала два основных варианта связи между управленческой и финансовой бухгалтерией. Первый вариант предусматривает двухкруговой (автономный) принцип взаимодействия счетов финансового и управленческого учета и соответственно выделение двух автономных систем счетов, характеризующих цели финансового и управленческого учета. Связь между ними осуществляется с помощью парных контрольных счетов, которые называются зеркальными или счетов-экранов.

Финансовый результат определяется как в финансовом, так и в управленческом учете. При этом финансовый учет направлен на определение финансового результата для целей налогообложения, а в автономном управленческом учете определяются экономически обоснованные результаты, с точки зрения предприятия. Отделение счетов управленческого учета от счетов финансового учета, кроме улучшения информационного обслуживания различных уровней управления, создает условия для сохранения коммерческой тайны об уровне издержек производства и рентабельности отдельных видов продукции.

Статья: Сравнительная характеристика финансового и управленческого учета

Найди решение своей задачи среди 1 000 000 ответов

Второй вариант связи предусматривает интегрированный принцип взаимодействия счетов финансового и управленческого учета, которые корреспондируют друг с другом в рамках одной системы счетов. Применение интегрированного подхода к построению плана счетов характерно для стран, где не существует жесткого регулирования учета со стороны государства и как следствие отсутствует национальный план счетов. Бухгалтерский учет в этих странах является саморегулирующейся системой, поскольку его правила, принципы и концепции разрабатываются и принимаются профессиональными организациями учетных работников.

В процессе исторического развития сформировались три основные системы учета:

- общая;

- интегрированная;

- смешанная.

Одна система отличается от другой:

- подходами к построению плана счетов;

- методам учета запасов;

- порядком учета затрат и доходов;

- особенностями организации управленческого учета;

- связью между счетами финансового и управленческого учета;

- сферой ее применения.

Замечание 1

Относительно подхода к построению плана счетов можно отметить, что при общей системе учета используется упрощенный план счетов. При интегрированной системе учета применяется интегрированный план счетов. При смешанной системе используется двухкруговой план счетов.

Что касается метода учета запасов, то для общей системы характерно применение периодического учета запасов, когда на счетах запасов отражают лишь остатки на начало и конец периода. Однако, несмотря на отсутствие данных о поступлении и расходовании запасов за период, есть возможность достоверно определить финансовый результат за период через систему записей. При интегрированной и смешанной системах применяют непрерывный учет запасов.

Учет затрат и доходов осуществляется в каждой системе с разной степенью детализации. Если для общей системы достаточно вести учет расходов по элементам в целом по предприятию, то для интегрированной и переплетенной систем необходимо еще и учет расходов по статьям калькуляции, видам продукции, центрам ответственности и т. Доходы, как правило, учитывают по видам, то есть источниками происхождения.

Что касается организации управленческого учета, то наибольшие возможности для этого предоставляет смешанная система, которая предусматривает отдельное ведение счетов управленческого учета. При интегрированной системе задачи управленческого учета выполняются с помощью специально организованного аналитического учета затрат и доходов.

Для небольших предприятий, которые применяют общую систему учета, особой необходимости в специальной организации управленческого учета нет в связи со сравнительно незначительным объемом информации и ее прозрачности.

Замечание 2

Проблема согласованности счетов управленческого и финансового учета возникает лишь при смешанной системе. Решается она с помощью специальных контрольных счетов, что значительно усложняет эту систему и не способствует ее широкому использованию в мире. Ее использование ограничивается преимущественно странами континентальной Европы.

Назначение

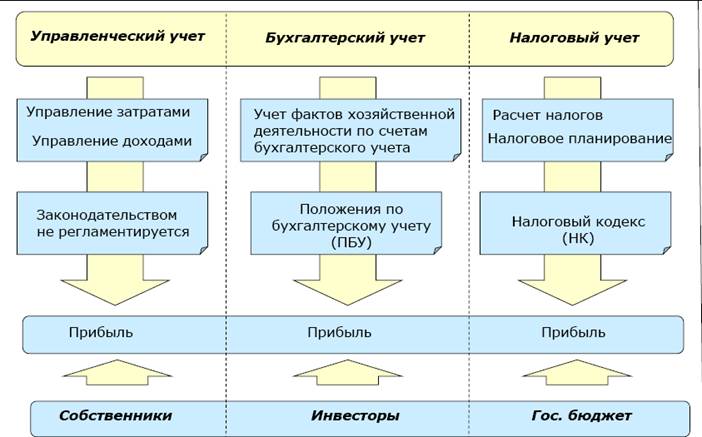

Бухгалтерский учет — основа отчетности о хозяйственной деятельности предприятия, строго регламентированная государством. Нужен он по большей части для отчета перед государственными органами, например, налоговой. При этом сами налоговые декларации — это не бухучет, как многие считают.

Управленческий учет — учет для собственника компании и инвесторов, то есть для внутреннего пользования. Цель управленческого учета — показать собственнику или партнерам, что происходит с финансами компании, дать возможность оперативно принимать решения и минимизировать риски. Вести такой учет можно в любом формате, удобном собственнику или руководителю.

Почему бизнесу нужны оба вида учета

Потребность бизнеса в обоих видах учета иллюстрирует ситуация нашего клиента. Сеть ресторанов начала внедрять управленческий учет, чтобы получить ответ сразу на несколько вопросов:

- каковы выручка и рентабельность по каждому заведению сети;

- нет ли перерасхода продуктов по отдельным заведениям;

- как соотносятся фиксированные оклады и проценты в фонде оплаты труда;

- бывают ли кассовые разрывы — ситуации, когда у прибыльного бизнеса нет денег на текущие расходы;

- все ли точки прибыльные, есть ли убыточные, которые лучше закрыть;

- в каком состоянии и как используются собственный капитал и активы.

Данные управленческого учета собственник планирует использовать для расчета и планирования открытия новых заведений сети. Бухгалтерский учет ни такой возможности, ни ответа на все интересующие клиента вопросы не дает. А в некоторых случаях служит только базой для расчета показателей в управленческом учете. Например, выручку для нужд управленки можно считать по закрытым актам выполненных работ в бухгалтерии.

Бухгалтерский учет есть в любом официальном бизнесе, потому что этого требует от собственника государство. Потребность в управленческом определяет сам собственник. Поэтому управленка есть не везде, хотя и не менее важна.

Кому нужен управленческий учет

Управленческий учет и финансовое планирование актуальны для всех предприятий вне зависимости от масштабов и отрасли. Но сначала отвечают на вопрос, зачем компании эта система – чтобы расширить ассортимент, выйти на новый рынок, повысить рентабельность и т. п.

Если предприниматель доволен прибыльностью, работает с несколькими постоянными клиентами и не стремится к новым высотам, управленческий учет не нужен. Достаточно таблички для фиксации доходов и расходов.

Потребность в управленческом учете появляется, когда:

становится недостаточно данных для принятия объективных решений;

существующая система работает медленно, предприниматель поздно реагирует на проблемы и упускает точки роста;

не хватает информации для планирования;

текущий учет дает противоречивые данные.

Форма выражения показателей

Все показатели деятельности бизнеса, которые интересуют государство, имеют исключительно денежное выражение — рубли и копейки. В управленческом учете допускаются другие единицы измерения — проценты, штуки и другие.

В процентах считаются маржинальность, наценка, рентабельность, текучесть кадров, удовлетворенность клиентов. Показатель точки безубыточности, который присутствует только в управленческой отчетности, имеет денежное и натуральное выражение. Денежное — какую выручку должен получить бизнес, чтобы сработать в ноль. Натуральное — сколько товаров или услуг для этого продать.

В управленческом учете можно считать показатели и в процентах, и в соотношениях. Можно даже ввести свои показатели, например, «тест на красавчика» — точность планирования чистой прибыли

Готовые решения

У компании с большим опытом формируются типовые готовые решения для определенных отраслей.

Управленческий учет в IT-компании. Поставили УУ в digital-агентстве полного цикла, наладили формирование ДДС, ОДР и управленческого баланса. Сейчас работаем над детализацией по направлениям, продуктам и подразделениям, чтобы повысить эффективность решений руководства.

Производственная компания. Внедрили систему на позаказном производстве, автоматизировали учет в 1С. Проработали возражения сотрудников и помогли директору «продать» персоналу идею УУ.

Бюро переводов. Организацию управленческого учета начали с формирования отчетов о прибыли, о движении денежных средств и управленческого баланса. Показали собственнику, что компания приносит в два раза больше, чем он предполагал.

Внедрение управленческого учета включает в себя множество нюансов, поэтому компании пользуются услугой Профдело «Финдир на аутсорсе». Это сокращает расходы на штатных специалистов и максимизирует пользу УУ. Попробуйте и вы, чтобы уже через несколько месяцев пожинать первые плоды новой системы учета.

Подробнее об услуге