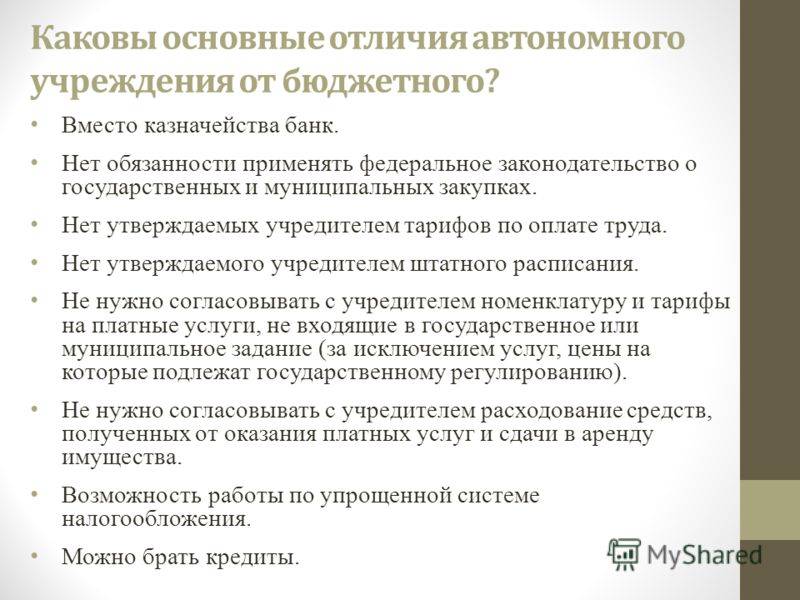

Какому учреждению выгодно стать автономным?

«Руководитель бюджетной организации», 2013, N 5

Федеральный закон от 08.05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений».

Для начала следует отметить, что автономный статус для учреждения не означает ухода в полностью свободное плавание и необходимости самостоятельно обеспечивать себя финансовыми средствами. Автономное учреждение, как и бюджетное (и казенное), является государственным или муниципальным учреждением, а это означает, что собственником его имущества и земельного участка под ним является соответствующее публично-правовое образование (РФ, регион, муниципалитет), что ему в обязательном порядке выделяется бюджетное финансирование на содержание имущества и на оказание государственных (муниципальных) услуг (выполнение работ). Как и бюджетное, автономное учреждение в обязательном порядке получает государственное (муниципальное) задание и субсидию из бюджета на его выполнение. Также могут предоставляться целевые субсидии, бюджетные инвестиции, средства на исполнение публичных обязательств. Разница между бюджетным и автономным статусом, в общем, не в деньгах, а в степени свободы при осуществлении деятельности.

Выбор между автономной и бюджетной школой

Бюджетная школа – это образовательное учреждение, которое финансируется из государственного бюджета. В такой школе родители не несут оплату за обучение своего ребенка, так как все расходы покрываются государством. Это позволяет образованию быть доступным для всех категорий населения и, в теории, обеспечивает равные возможности для получения качественного образования.

Однако есть и некоторые ограничения, с которыми связаны бюджетные школы:

- Ограниченный бюджет. Бюджетные школы, как правило, получают финансирование от государства, а значит, им приходится работать с ограниченными средствами. Это может отразиться на качестве учебных программ, инфраструктуре и дополнительных услугах.

- Массовость. Бюджетные школы, в основном, принимают всех желающих учеников, и это может привести к большому количеству учащихся в одном классе. Это может отрицательно сказаться на объективности оценки знаний каждого ученика и индивидуальной поддержке.

- Меньше инноваций. Из-за ограниченного финансирования и восприятия бюджетных школ как государственных учреждений, инновационные методы обучения и современные технологии могут быть менее доступными.

Автономная школа – это образовательное учреждение, которое является некоммерческой организацией и имеет свои собственные источники финансирования. В таких школах родители оплачивают обучение своих детей, и эти средства используются для совершенствования учебной программы, развития инфраструктуры и предоставления дополнительных услуг.

Выбор автономной школы может иметь следующие преимущества:

- Больше финансирования. Автономные школы могут привлекать финансирование от родителей, спонсоров и других организаций. Это может позволить им иметь более современную инфраструктуру, использовать современные методы обучения и предоставлять дополнительные возможности для развития ребенка.

- Ограниченное количество учеников в классе. Автономные школы часто ставят акцент на индивидуальный подход к каждому ребенку. Благодаря ограниченному количеству учеников в классе, учителя могут уделять больше внимания каждому ребенку и достигать лучших результатов в образовании.

- Гибкий учебный план. Автономные школы имеют большую свободу в выборе учебных программ и методов обучения. Это позволяет им адаптироваться к потребностям и интересам конкретной группы учеников, создавая более гибкий и эффективный учебный процесс.

При выборе между автономной и бюджетной школой, родители должны учитывать свои финансовые возможности, ожидания от образования и потребности ребенка

Каждая из этих форм обучения имеет свои особенности и преимущества, поэтому важно изучить все доступные варианты и выбрать наиболее подходящую для своей семьи

Бюджетные и автономные учреждения

В системе образования существует несколько типов учреждений, в числе которых выделяются бюджетные и автономные. Понять разницу между ними поможет сравнительная характеристика их особенностей.

Как уже можно догадаться из названия, бюджетные учреждения финансируются из государственного бюджета. Это означает, что они получают необходимые средства для своего функционирования от государства. Такие учреждения могут быть государственными или казенными.

Государственное учреждение – это казенное учреждение, которое осуществляет государственные функции и исполняет поручения государства. Государственные учреждения могут быть образовательными, медицинскими, культурными и т.д.

Казенные учреждения отличаются тем, что они являются организациями с особым статусом. Они обладают правовой самостоятельностью и имеют право на самостоятельное принятие решений в определенных рамках. Казенные учреждения могут быть организованы как бюджетные автономные учреждения, а могут и не быть.

Автономные учреждения, в отличие от бюджетных, не получают финансирование из государственного бюджета. Они обладают большей независимостью и финансируются в основном за счет собственных средств. Такие учреждения могут быть как государственными, так и негосударственными.

Примеры автономных учреждений — это автономная организация и автономное образовательное учреждение. Они имеют свою собственную организационно-правовую форму и осуществляют свою деятельность на основе устава.

Основное отличие между бюджетными и автономными учреждениями заключается в источнике финансирования. Бюджетные учреждения получают средства из государственного бюджета, в то время как автономные обеспечивают свое финансирование самостоятельно.

Таким образом, главное отличие между ними заключается в независимости от государственного финансирования и самостоятельности в принятии решений. Автономное учреждение имеет больше свободы и гибкости в управлении своей деятельностью, тогда как бюджетное учреждение ограничено в этом плане.

Чтобы понять различия между бюджетными и автономными учреждениями, необходимо обратить внимание на особенности их финансирования и организационно-правовой формы. Это поможет более полно представить себе, что означают эти термины и как они отличаются друг от друга

Спрашивали? Отвечаем!

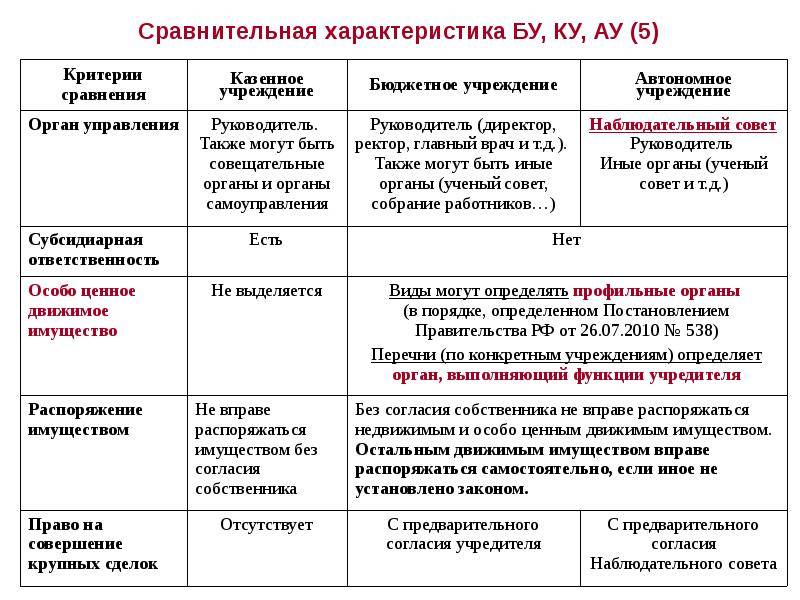

Все три типа учреждений — государственные или муниципальные, и отличаются по степени финансово-хозяйственной самостоятельности и независимости от государства. Казенные учреждения отвечают по своим обязательствам находящимися в их распоряжении денежными средствами. При недостаточности средств субсидиарную ответственность по обязательствам казенных учреждений несет собственник имущества.

Вопрос-ответ

Бюджетное или казенное: существенная разница в полномочиях по распоряжению внебюджетными доходами. Необходимо иметь в виду, что у казенного учреждения «своего» ничего нет, его доход — это доход бюджета соответствующего уровня.

Бюджетные и автономные учреждения призваны выполнять полномочия органов госвласти или муниципалитета, в том числе, и в сфере образования. Данные типы учреждений в большинстве своем схожи, но имеют и различия.

Основные различия

Бюджетные и автономные учреждения государственной организации имеют ряд отличий, определяющих их характеристики и функции.

Чем отличается бюджетное учреждение от автономного?

Первое отличие между бюджетным и автономным учреждением заключается в источнике финансирования. Бюджетные учреждения получают средства из государственного бюджета, в то время как автономные учреждения имеют право на самостоятельное формирование своего бюджета.

Другое отличие связано с принадлежностью учреждения к государственной организации. Бюджетное учреждение является одним из видов государственных организаций, который осуществляет определенную деятельность на основе законов и нормативных актов. Автономное учреждение, в свою очередь, является самостоятельной организацией, частью государственного сектора, но имеет большую степень независимости в своих действиях.

Казенные предприятия также следует отличать от автономных и бюджетных учреждений. Главное отличие заключается в организационно-правовой форме учреждения. Казенное учреждение является государственным, субъектом гражданского права, а бюджетное и автономное учреждения — административно-правовые субъекты.

Таким образом, основные различия между бюджетными и автономными учреждениями заключаются в источнике финансирования и степени независимости. Бюджетное учреждение получает средства из государственного бюджета и четко подчиняется законам и нормативным актам, тогда как автономное учреждение имеет возможность формировать свой бюджет и больше независимости в принятии решений.

Правовой статус организации

Бюджетный план счетов таит в себе наибольшие сложности для неопытного бухгалтера. Связаны они с необходимостью контролировать целевое использование выделенных средств. Если в коммерческой организации счет включает в себя всего два разряда, то счета бюджетного учреждения состоят из 26 разрядов. Используется специальная бюджетная классификация.

Обязательства бюджетной организации

У коммерческой структуры актив делится на внеоборотные и оборотные активы, кругооборот средств составляет основу актива коммерческого баланса. У бюджетников две составляющие: финансовые и нефинансовые активы, а средства делятся на те, что выражены в денежном эквиваленте, и те, что имеют материально-вещественную форму. Пассив баланса в коммерческой структуре содержит указание на собственные и привлеченные средства. Последние делятся на долгосрочные и краткосрочные обязательства

Для баланса бюджетного учреждения важно отразить виды расчетов вне зависимости от срока их погашения

Чем больше интересов и увлечений у педагога, тем легче ему влиться в школьный коллектив и найти контакт с детьми. Так считает Александр Мамаев, учитель года Омской области-2019. Продолжаем серию очерков о финалистах Всероссийского конкурса «Учитель года России»-2019!

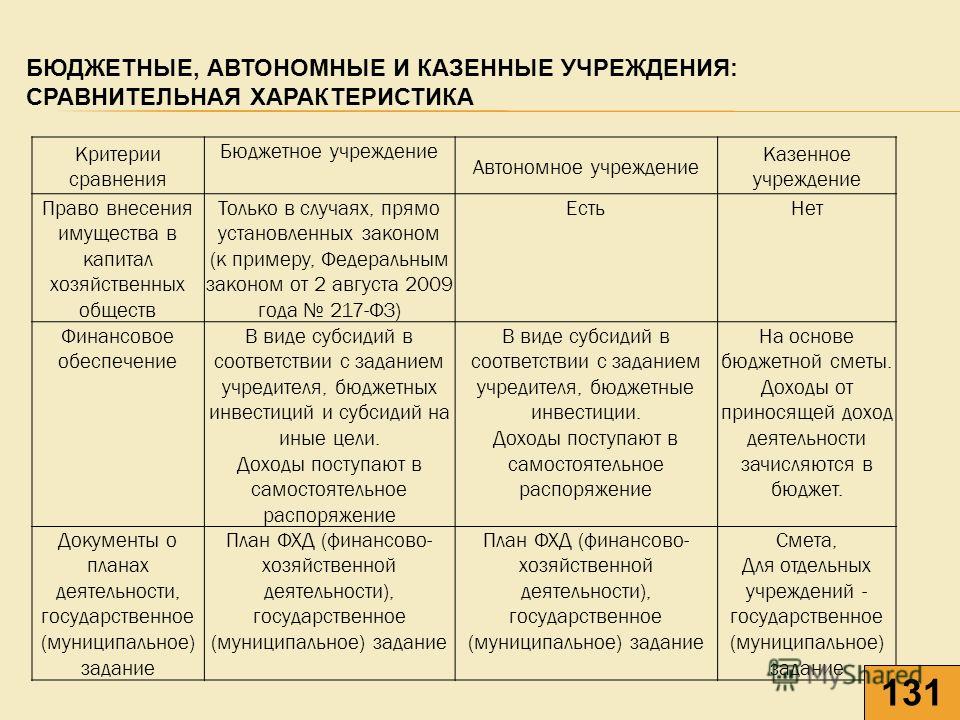

Если сравнивать налог на прибыль казенного учреждения и бюджетного учреждения, главное, в чем различие, что у первого освобождаются от обложения все услуги, а у второго – только выполненные за счет субсидий. Бюджетные и автономные организации платят налог на прибыль от приносящей доход деятельности. Казенные могут заплатить только в случае получения внереализационных доходов, например, при продаже основного средства.

Сравнительная характеристика казенного, бюджетного и автономного учреждений

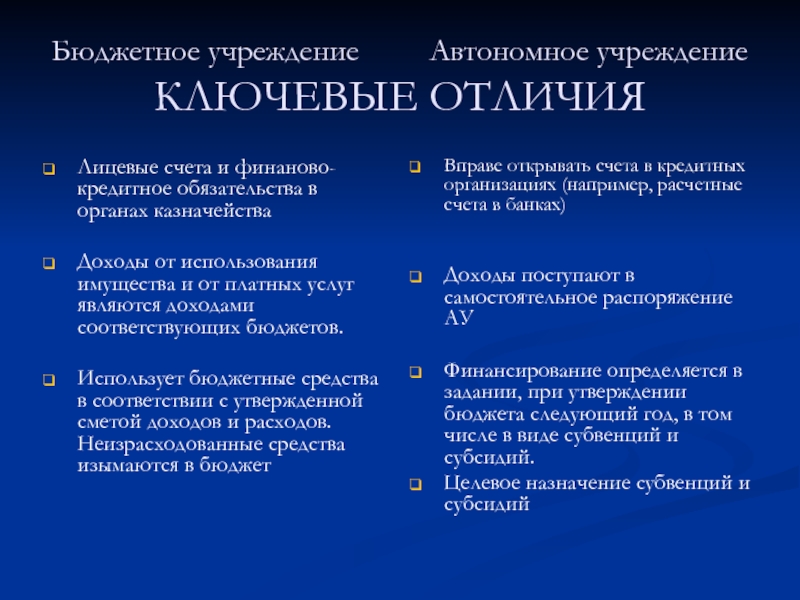

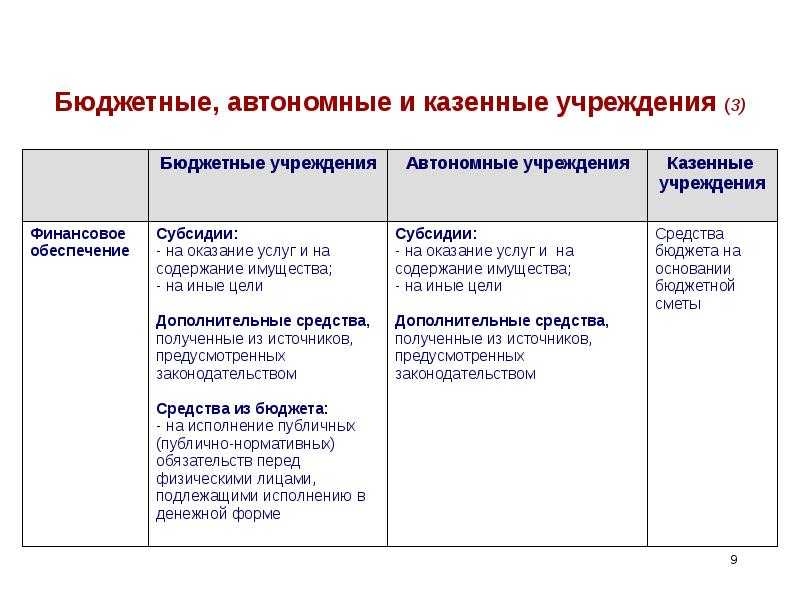

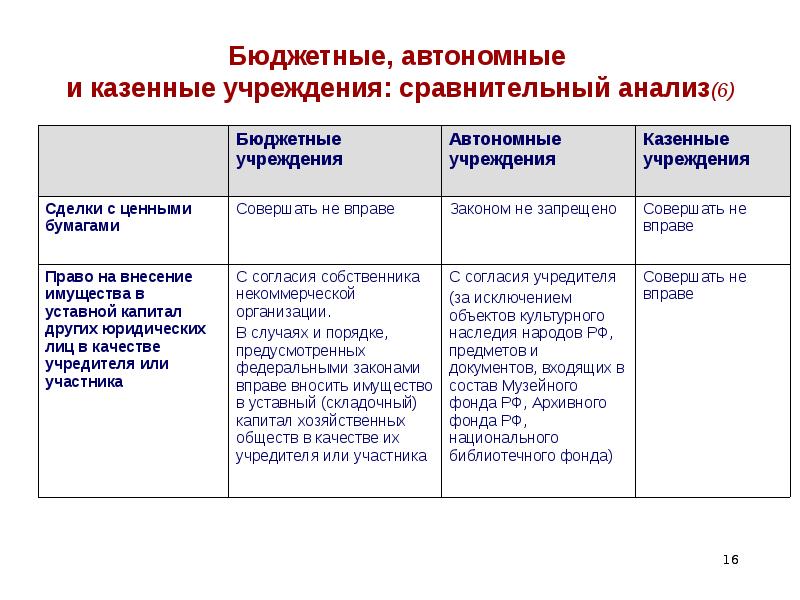

Финансовое обеспечение деятельности автономного учреждения осуществляется за счет субсидии из соответствующего бюджета, аналогичная норма распространяется и на бюджетное учреждение. Казенные учреждения могут осуществлять приносящую доходы деятельность, но доходы, полученные ими от этой деятельности, поступают в соответствующий бюджет бюджетной системы. Автономное учреждение, в отличие от казенного и бюджетного учреждений, вправе открывать не только лицевые счета в территориальных органах Федерального казначейства финансовых органах , но и счета в кредитных организациях.

Это быстро и бесплатно! Вначале стоит сказать, что в соответствии с гражданским законодательством учреждение может быть: – частным создано гражданским или юридическим лицом ; – государственным или муниципальным создано соответственно РФ, субъектом РФ или Вначале стоит сказать, что в соответствии с гражданским законодательством учреждение может быть: – частным создано гражданским или юридическим лицом ; – государственным или муниципальным создано соответственно РФ, субъектом РФ или муниципальным образованием.

Возможность использовать свои внебюджетные доходы они получают опять-таки через сметы по решению главного распорядителя. В отличие от бюджетных учреждений, субсидиарная ответственность государства по отношению к казенным учреждениям сохраняется. Если Положением о казенном учреждении предусмотрен пункт о возможности оказания платных услуг юридическим лицам и гражданам, при этом имеется пункт об основной цели -это оказания услуг учреждениям, то можно ли оказывать в том числе платно эти услуги этим же учреждениям, ведь они же являются юридическими лицами.

Отличие бюджетных учреждений от казенных

Бюджетные учреждения, это школы и детские садики имеют определенную финансовую самостоятельность, благодаря чему они могут:. В бюджетных школах и садиках отсутствует принцип централизованной бухгалтерии, финансовая деятельность ориентируется на бухгалтерию школы или детского сада. Преимущества очевидны: все финансовые вопросы решаются в оперативном порядке, налицо большая прозрачность деятельности, связанной с финансовыми вопросами.

Ответственность перед государством

Бюджетные и автономные учреждения отличаются по своей организационной и правовой характеристике, что означает различия в их отношении и ответственности перед государством.

Бюджетные учреждения являются государственными образовательными или казенными организациями, которые функционируют с использованием средств государственного бюджета. Они полностью зависят от финансирования, предоставленного государством, и подчиняются его контролю и регулированию. Бюджетные учреждения отвечают за эффективное использование бюджетных средств и должны предоставлять отчеты о своей деятельности государственным органам.

Автономные учреждения, в свою очередь, имеют большую самостоятельность в управлении и решении финансовых вопросов. Они не полностью зависят от государственного финансирования и имеют возможность привлекать средства из других источников, таких как платные услуги или благотворительные взносы. Однако автономные учреждения также несут ответственность перед государством за выполнение своих функций и обязательства.

Примеры бюджетных учреждений включают государственные школы, больницы и университеты, которые полностью финансируются из государственного бюджета. Примеры автономных учреждений включают образовательные или культурные организации, которые могут получать финансирование как из государственного бюджета, так и из других источников.

Структура и управление

Автономное учреждение имеет свою собственную структуру и систему управления, отличающуюся от бюджетного учреждения.

Структура автономного учреждения может быть организована как иерархическая, так и функциональная. Иерархическая структура обычно включает в себя руководителя, подчиненные ему подразделения и сотрудников. Функциональная структура предполагает разделение учреждения на отдельные департаменты или отделы, каждый из которых отвечает за определенную функцию или область деятельности.

Управление автономным учреждением осуществляется руководителем, который обычно назначается на основе конкурса или иными утвержденными процедурами. Руководитель отвечает за стратегическое развитие учреждения, принятие решений о его деятельности и контроль за исполнением поставленных задач.

Руководитель может назначать заместителей, которые осуществляют руководство отдельными подразделениями или функциональными областями. Они отвечают за оперативное управление и решение текущих вопросов.

Кроме руководителя и его заместителей, автономное учреждение может иметь совет директоров или совет по развитию, в которых могут состоять как представители учреждения, так и внешние эксперты. Эти органы могут принимать участие в разработке стратегии развития, контроле за деятельностью учреждения и принятии важных решений.

Также в структуре автономного учреждения могут присутствовать различные рабочие группы, комиссии или другие подразделения, ответственные за конкретные направления деятельности. Это позволяет эффективно осуществлять функции учреждения и решать задачи в соответствии с требованиями и потребностями своих пользователей.

Особенности финансирования

В качестве одной из форм некоммерческой организации может выступать учреждение, сформированное собственником для выполнения общественно полезных задач. Оно может создаваться юрлицом или гражданином, РФ, регионом, МО. На территории страны в последние годы стали активно возникать частные (негосударственные) образовательные дошкольные учреждения. Они создаются физическими и юрлицами и частично компенсируют отсутствие нужного числа муниципальных ДОУ. Рассмотрим далее, что собой представляют бюджетные учреждения.

Общая характеристика

Территориальное или федеральное государственное бюджетное учреждение не имеющие в качестве основной цели своей работы извлечение прибыли и не распределяющие полученные средства между участниками. Такая организация может осуществлять коммерческую деятельность, соответствующую цели, ради которой она создана. Бюджетное учреждение формируется без ограничений продолжительности своей работы, если другое не предусматривается в учредительной документации (уставе).

Бюджетники готовят гораздо больше форм. Так, получатели бюджетных средств сдают баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма 0503130, приказ № 191н).

- баланс государственного (муниципального) учреждения (форма 0503730);

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

- отчет о финансовых результатах деятельности учреждения (форма 0503721);

- сведения по дебиторской и кредиторской задолженности учреждения (форма 0503769);

- сведения об остатках денежных средств учреждения (форма 0503779).

Структура баланса

Приказ Минфина России от 01.12.10 № 157н «Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, государственных и внебюджетных фондов, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению»

Целью усовершенствования государственных организаций в современной экономике является улучшение продуктивности оказания государственных и муниципальных услуг, в случае улучшения темпов роста госбюджетных расходов. Именно такой посыл имел федеральный закон № 83-ФЗ («О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам совершенствования организации местного самоуправления»). Реализация данного законодательного акта реорганизовала систему общественных и муниципальных органов и разделила их на казенные, бюджетные и автономные.

Получение кредитов и займов

Перевод бюджетного учреждения в автономное не является реорганизацией, это всего лишь изменение типа учреждения. Но, тем не менее, при изменении типа учреждение обязано соблюсти требования гражданского законодательства для юридических лиц, проводящих реорганизацию:

Преимущества автономного учреждения

Пожалуй, самое основное и значимоедля многих руководителей ДОО – это возможность автономных учреждений работать по 223-ФЗ, то есть при проведении госзакупок такие учреждения избегают действия более «строгого» 44-ФЗ, за редким исключением. Бюджетные же учреждения вынуждены выполнять многочисленные требования закона о госзакупках № 44-ФЗ.

Государственное или муниципальное учреждение может быть казенным, бюджетным или автономным учреждением (ст. 123.22 ГК РФ). Помимо «уставного» вида деятельности организация-бюджетник может вести иную работу, только если она не противоречит целям ее создания. Дополнение обязательно должно быть прописано в уставных документах.

Разница между автономным и бюджетным учреждением

Такие учреждения отличаются определенными особенностями

При этом важно понимать, в чем заключаются отличия ГБУ от ГАУ, МБУ от МАУ, ГБУЗ от ГАУЗ. Ниже эти особенности определены простыми словами

Обозначение и задачи

Бюджетным учреждением называют некоммерческую государственную или муниципальную организацию, которая создается с целью оказания услуг или выполнения работ в разных сферах. В эту категорию входят образовательные, спортивные, научные учреждения. Так, многие школы или вузы считаются бюджетными. Их финансовое обеспечение базируется на бюджетных средствах того или иного уровня.

Под автономным учреждением понимают некоммерческую компанию, учредителем которой становится государство или муниципальное образование. Главной задачей работы такого учреждения считается выполнение работ и оказание услуг в разных сферах.

Система управления

По законам РФ, автономная организация непременно имеет коллегиальный орган – наблюдательный совет. Он контролирует работу руководителя и деятельность организации. К тому же такое учреждение не может иметь больше 1 учредителя.

Какие права и обязанности имеют учреждения

Объем прав относительно распоряжения имуществом у рассматриваемых учреждений совпадает. Однако автономной организации разрешается без согласия собственника распоряжаться недвижимостью, которая была куплена за собственные средства. Бюджетным организациям требуется получать согласие на распоряжение имуществом вне зависимости от источника поступления средств, используемых на его приобретение.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Также каждая из форм собственности отличается определенными обязанностями. По ним несут ответственность и учредитель, и организация. Так, на учредителя бюджетной организации ложится субсидиарная ответственность по всем обязательствам при нехватке финансирования. При этом учредитель автономной формы собственности не отвечает за долги.

Особенности осуществления приносящей доход деятельности

Муниципальным и государственным организациям разрешается осуществлять деятельность, которая приносит доход только для достижения целей, поставленных на этапе их создания. Деятельность, которая приносит доход, должна им соответствовать. Ее требуется указывать в учредительной документации. Доходы, которые предприятие получает от своей деятельности, и имущество, приобретенное за счет таких средств, переходят в его распоряжение.

Нормативные акты

Деятельность государственных бюджетных организаций регламентируется Законом РФ от 12 января 1996 года № 7-ФЗ. Определение автономного учреждения закреплено в Законе N 174-ФЗ от 3 ноября 2006 года.

Бухгалтерский учет

Эта сфера деятельности регламентируется Законом N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года. Бюджетные организации осуществляют операции с поступающими средствами через лицевые счета, которые отрываются в Федеральном казначействе. Также их допустимо открывать в финансовом органе субъекта РФ. Автономным учреждениям разрешается дополнительно открывать счета в кредитных организациях.

Различие в уплате налогов

К рассматриваемым учреждениям выдвигаются одинаковые требования в отношении налогообложения. При этом они платят следующие налоги:

- НДФЛ – считаются налоговыми агентами для наемного персонала.

- Страховые взносы – соответствуют установленным ставкам.

- Налог на имущество, транспортный налог – платят по определенным ставкам. Эти налоги считаются региональными. На уровне субъектов Российской Федерации возможны льготы для некоторых видов организаций.

- Земельный налог – носит местный характер. Некоторым предприятиям предоставляются льготы.

- НДС – платится со средств, которые были получены от предпринимательства. Некоторые виды деятельности освобождаются от этого налога. К ним, в частности, относят медицинские услуги. Если трехмесячная выручка составляет меньше 2 миллионов рублей, удается получить освобождение.

- ЕНВД – используется в отношении конкретных видов деятельности, которые утверждены муниципальными органами. Его разрешается выбирать добровольно. В этом случае предприятие освобождают от НДС и налога на прибыль.

Бухгалтерский учет

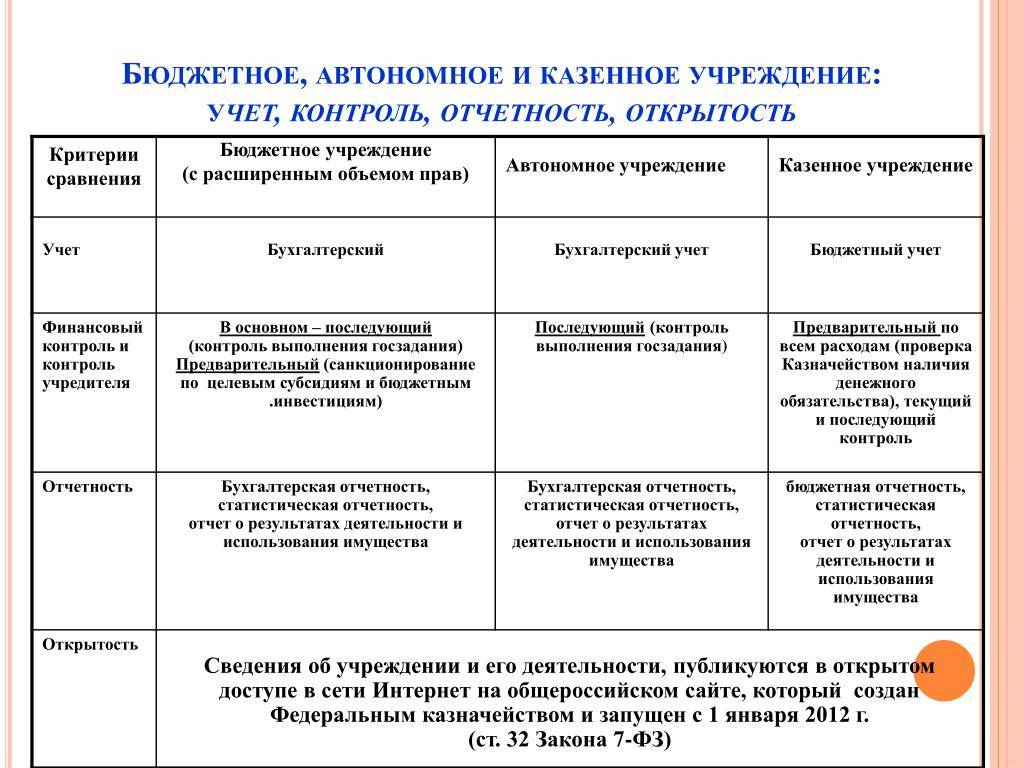

Бюджетные учреждения ведут бухгалтерский учет на основании Плана счетов бюджетного учета и Инструкции по его применению, утв. Приказом Минфина России от 06.12.2010 N 162н.

На бюджетные организации распространяются требования Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”.

Приказом Минфина России от 25.03.2011 N 33н утверждена Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (документ зарегистрирован в Минюсте России 22.04.2011 N 20558).

Приказом Минфина России от 30.03.2015 N 52н утверждены формы первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методические указания по их применению. Так, к примеру. утверждены следующие формы учетных документов для проведения инвентаризации:

Акт о результатах инвентаризации (код формы 0504835)

Ведомость расхождений по результатам инвентаризации (ф. 0504092).

Инвентаризационная опись остатков на счетах учета денежных средств (код формы 0504082)

Инвентаризационная опись задолженности по кредитам, займам (ссудам) (код формы 0504083)

Отличия между автономным и бюджетным детским садом

Эти типы детских садов имеют огромное количество отличий:

- В автономном детском саду программа работы с детьми определяется самими воспитателями. В бюджетном саду программа работы с детьми устанавливается государственными органами.

- В автономных детских садах имеется множество кружков для развития талантов ребёнка, в бюджетных садах на ведение таких кружков не хватает денежных средств (а достаточно часто, у воспитателей нет желания вести кружки).

- Автономный детский сад не имеет прикрепления к населённому пункту и району и может принимать детей из любого уголка города. Бюджетный детский сад прикреплён к определённому населённому пункту и может принимать детей только из этого населённого пункта.

- Функционирование автономного детского сада производится за счет бюджета, выделяемого городом и различных инвестиций власти и родителей. Бюджетный сад функционирует только за счёт денег полученных из городского бюджета.

- В автономных садах основной упор идёт на воспитание в детях индивидуальности, поэтому группы маленькие. В бюджетных садах группы достаточно большие.

Проанализировав всю информацию можно увидеть, что, если родителя хотят, чтобы ребёнок быстрее развивался и находился в благоприятных условиях стоит отправить его в автономный детский сад и при этом выложить большую сумму денег. Если финансы не позволяют отдать ребёнка в автономный сад, то нет никакого варианта кроме бюджетного детского сада.

Отчетность

Состав отчетности для госучреждений отличается, как вы уже догадались, от привычных нам балансов, деклараций и расчетов. Хотя наряду с бюджетным многие учреждения ведут и обычный бухгалтерский учет, взносы и налоги по заработной плате у них те же, поэтому, конечно, они отчитываются и по стандартным формам.

Есть и специализированная отчетность. Сроки подачи устанавливает вышестоящий орган по инструкциям №33н (Приказ Минфина от 25.03.2011) и №191н (Приказ Минфина от 28.12.2010). Причем ориентировкой для подчиненных учреждений является срок, установленный Федеральным казначейством для распорядителей бюджетных средств:

- Ежемесячные отчеты — до 15 числа месяца, следующего за отчетным.

- Ежеквартальные и годовые – индивидуально (в зависимости от вида распорядителя).

Для бюджетников тоже существует электронная отчетность – система «Электронный бюджет». Через нее учреждения отчитываются по срокам, установленным вышеуказанными инструкциями.

Если присмотреться, то некоторые формы бюджетной отчетности напоминают «свое родное»: баланс учреждения, отчет об исполнении плана финансово-хозяйственной деятельности, сведения об остатках денежных средств учреждения. Тем не менее эти формы все-таки нацелены на сбор данных об использовании средств бюджета их распределении, экономии и т.д.

Обратите внимание! В статистику бюджетникам, так же как и простым смертным, приходится отчитываться. Учреждение периодически должно обращаться на сайт Госкомстата и проверять наличие в индивидуальном списке обязательных форм

Подводя итоги: работа в сфере бюджетного учета имеет свои преимущества, но совершенно без подготовки и ликбеза в этой области переходить в госучреждение рискованно, можно допустить серьезные ошибки и испортить репутацию (как говорится, зарабатывается она годами, а разрушается за один день).

Если решились на переход:

- Попробуйте устроиться в централизованную бухгалтерию, это будет аналогично опыту работы в аутсорсинге и поможет освоиться.

- Пообщайтесь с коллегами-бюджетниками на форумах и в специализированных группах.

- assistentus.ru регулярно размещает статьи и новости, посвященные не только традиционному, но и бюджетному учету – следите за публикациями.

- В этой статье приведено много ссылок на нормативные документы, воспользуйтесь ими.

Мы не коснулись в статье госзаказа и государственных закупок, о них мне бы хотелось поговорить подробнее в будущем. Это тоже очень интересная и достаточно сложная тема.

Государственное бюджетное учреждение. Классификация учреждений

Основные типы госучреждений – казенные, автономные, а также бюджетные. Есть три главных критерия, по которым три указанных типа организаций различаются между собой. Во-первых, это обязательства. Во-вторых, это функции. В-третьих, это специфика финансового обеспечения и управления денежными средствами. Рассмотрим особенности каждого из критериев.

Государственные учреждения, относимые к казенным, ответственны по своим обязательствам, исходя из располагаемых денежных средств. Если их недостаточно, то соответствующие обязаннности возлагаются на собственника организации. Бюджетное учреждение – прежде всего именно в таком контексте можно сужать трактовку термина – отвечает по имеющимся обязательствам имуществом, которым пользуется посредством оперативного управления (включая то, что приобретено за счет выручки от предпринимательской деятельности), а также недвижимостью. Автономные государственные организации в аспекте своих обязательств ответственны любым имуществом, кроме недвижимости (а также того, что относится к типу “особо ценных”).

Также, как мы отметили выше, бюджетное учреждение, автономное и казенное отличаются функциями. Рассмотрим соответствующую специфику разграничения для каждого типа организаций. Казенные учреждения призваны выполнять, главным образом, государственные и муниципальные функции, равно как оказывать услуги как в отношении физических, так и юридических лиц. В свою очередь, деятельность бюджетной организации, а также автономной, должна быть сконцентрирована только на обслуживании. Государственные и муниципальные функции данного типа учреждения выполнять не должны.

Третий критерий отражает финансовый аспект работы госорганизаций. Прежде всего, он может выражаться в источниках основного финансирования. В случае с автономными и бюджетными организациями это субсидии, а для казенных учреждений предусмотрена соответствующая бюджетная смета.

Организационная структура

Государственные бюджетные образовательные учреждения

Государственное бюджетное образовательное учреждение — это организация, созданная государством для предоставления образовательных услуг. Основным спонсором такого учреждения является государство, которое финансирует его из бюджетных средств.

Организационная структура государственных бюджетных учреждений характеризуется простыми вертикальными иерархическими цепочками. Обычно такие учреждения имеют следующую структуру:

| Уровень | Организация |

|---|---|

| 1 | Министерство образования или другое государственное ведомство |

| 2 | Управление образования или управляющий отдел |

| 3 | Директорат или отделение |

| 4 | Школа или колледж |

Такая структура позволяет эффективно управлять и координировать работу различных уровней внутри учреждения.

Автономные образовательные учреждения

Автономное образовательное учреждение — это организация, которая имеет большую степень самостоятельности в своей деятельности по сравнению с государственными бюджетными учреждениями. Отличительной особенностью автономных учреждений является реализация своей собственной стратегии развития, финансовая независимость и принятие решений самостоятельно.

Организационная структура автономных учреждений может быть более сложной и разветвленной, в зависимости от их размера и специфики. Однако, в целом, такие учреждения имеют аналогичную иерархическую структуру, как и государственные бюджетные учреждения. Разница заключается в том, что автономные учреждения имеют большую свободу в организации своей деятельности.

Вот примеры возможной организационной структуры автономного образовательного учреждения:

| Уровень | Организация |

|---|---|

| 1 | Учредитель (например, фонд учреждения) |

| 2 | Совет учреждения |

| 3 | Директорат или администрация |

| 4 | Факультеты или отделения |

| 5 | Кафедры или секции |

| 6 | Преподаватели и студенты |

Такая организационная структура позволяет автономному учреждению эффективно выполнять свои функции и развиваться согласно собственной стратегии.

Итак, организационная структура государственных бюджетных и автономных образовательных учреждений значительно отличается, но оба типа учреждений играют важную роль в системе образования. Государственные бюджетные учреждения являются основным источником образовательных услуг в стране, в то время как автономные учреждения могут предлагать более гибкие и инновационные подходы

Важно понимать эти различия и выбрать наиболее подходящий тип учреждения в соответствии с потребностями