В чём выгода того или иного продукта

Прежде чем брать на себя кредитные обязательства, заёмщик должен оценить возможную выгоду. Для этого необходимо просчитать не только материальную сторону вопроса, но и возможность быстрейшего вывода авто из-под залога. Именно наличие залогового имущества отпугивает некоторых покупателей.

Выгода автокредита

Покупать машину с помощью программа автокредитования выгодно тогда, когда:

- покупатель твёрдо решил оформить полис КАСКО. При оформлении такого продукта, купить полис можно по выгодной цене;

- государство поддерживает некоторые программы для определённой группы заёмщиков. В частности, можно оформить кредит с государственной поддержкой. Тогда часть процентов будет покрываться из бюджета. Но купить можно не любую машину, а соответствующую определенным требованиям;

- ставка по кредиту довольно низкая, по сравнению с самыми выгодными предложениями банков по потребительским кредитам.

Если заёмщик уже неоднократно обращался в этот банк, и у него в нём хорошая кредитная история, ему будут предоставлены дополнительные послабления.

В России действует программа государственной помощи в покупке автомобиля тем семьям, в которых есть дети. Можно оформить целевой заём на выгодных условиях, а проценты по нему будет погашать государство.

Выгода потребительского кредита

Свои плюсы есть и у потребительского кредита. Главное преимущество – это отсутствие залога, возможность распоряжаться своим авто на своё усмотрение. Его можно продать, завещать или подарить. Спрашивать разрешения у кредитора не нужно.

Есть и другие плюсы:

- не обязательно брать новое авто, можно купить ту машину, у которой ранее были владельцы;

- можно вести торг с продавцом о снижении цены на конкретную машину. Если не понравится одна, можно выбрать другую;

- нет необходимости оформлять КАСКО в обязательном порядке. Только само будущий владелец выбирает, стоит ему так делать или нет.

Если есть хорошая кредитная история в этом банке, то можно получить дополнительное кредитное послабление.

Когда выгоднее взять кредит вместо автокредита

Давайте рассмотрим ситуации, когда лучше взять потребительский кредит:

Случаи, рассмотренные выше, являются скорее исключением из правил. Поэтому, если у вас стабильное финансовое положение, и вы заинтересованы в покупке автомобиля на длительный срок, автокредит представляется более привлекательным вариантом: переплата по нему будет не столь обременительной. То же самое касается и процентов.

Завершая разговор об отличиях программ кредитования, напомним, что перед тем, как сделать окончательный выбор, надо посетить несколько банков и сравнить их условия кредитования. В каждом кредитном учреждении существует своя схема для расчета платежей. Если отдельно взятый банк предлагает слишком высокий процент, это не значит, что все остальные будут с ним солидарны. Скорее всего, хорошенько поискав, вы найдете оптимальный для себя вариант.

При анализе наиболее привлекательных предложений сравнивайте полные стоимости кредитов, а не годовые проценты, приведенные в рекламных листовках. Очень часто кредит предполагает не только выплату процентов, но и другие платежи, доля которых в его общей стоимости может оказаться слишком большой.

В конечном итоге вы сами решаете, что выгоднее: кредит или автокредит. И, чтобы впоследствии не попасть в сложную ситуацию, надо взвесить все «за» и «против» и обязательно вычислить размер переплаты в обоих случаях.

Рекомендуем почитать:

Как снизить процентную ставку по кредиту

Оформили кредит, а позже узнали, что банк снизил процентную ставку? Давайте выясним, как взять кредит под самый выгодный процент, и как уменьшить переплату по уже имеющимся займам.

Как взять кредит безработному

Как быть, если заёмщик не может подтвердить свой заработок документально или не имеет постоянного дохода? Может ли безработный получить кредит в банке?

Как делятся кредиты при разводе

Согласно статьи 39 СК РФ, имущество супругов, приобретенное после брака, делится поровну, независимо от наличия детей. Долги по кредитам тоже делятся в равных долях.

Наши группы:

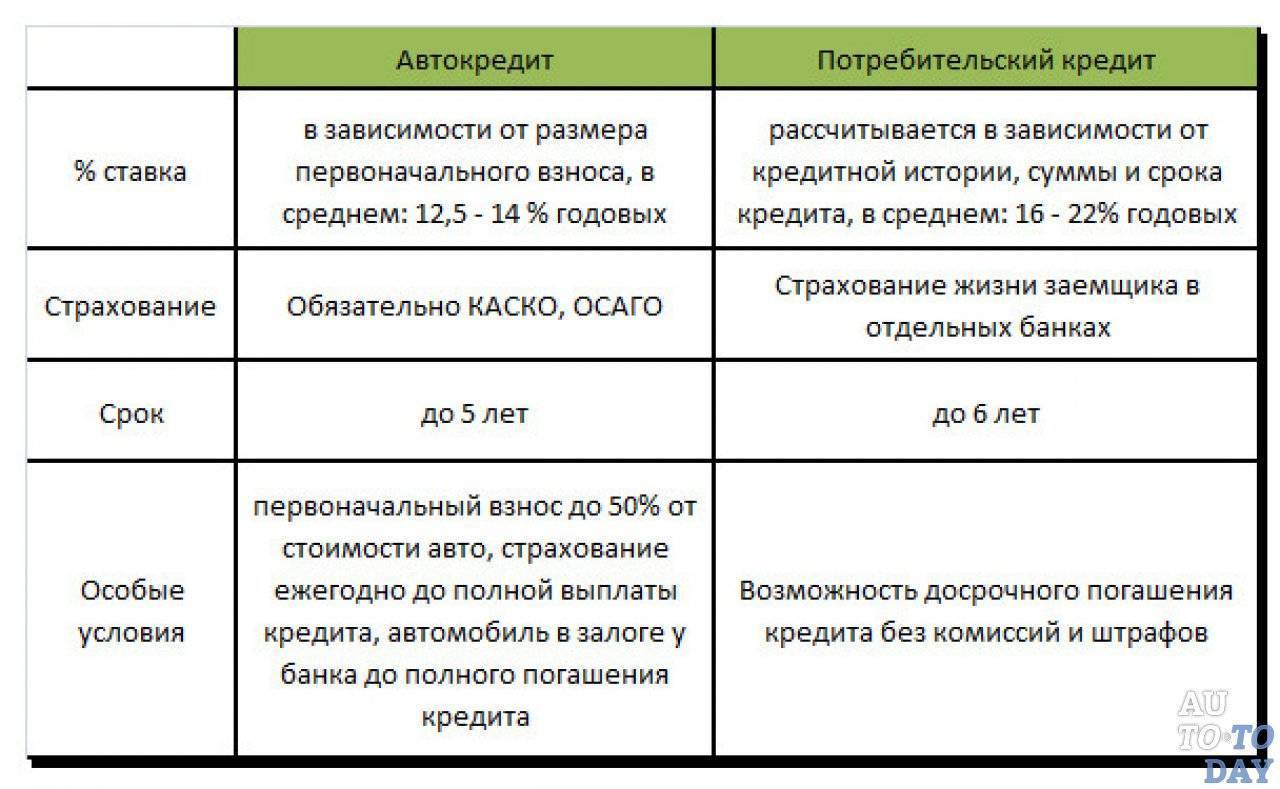

Чем отличается кредит от автокредита

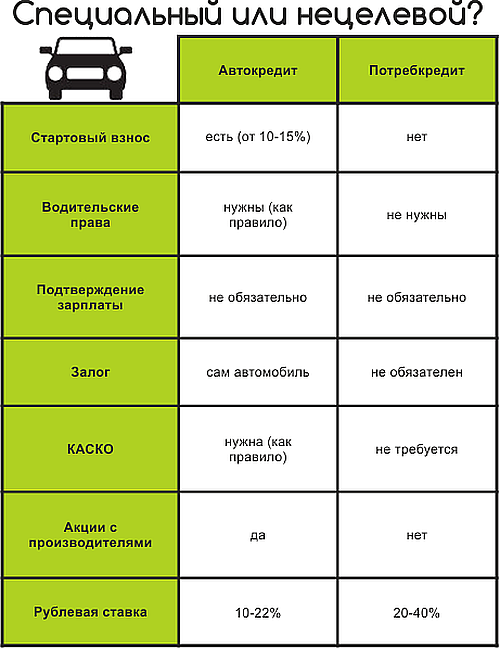

Задумываясь, выбрать автокредит или потребительский кредит, следует учесть их основные отличия:

- Процентная ставка. Ставки на автокредит ниже на несколько пунктов, так как представляют наименьшие риски. Если автовладелец перестанет вносить платежи, тогда банк вправе забрать приобретённый транспорт.

- Лимит. При автокредите сумма может быть больше, так как у банка есть заложенное имущество.

- Залог. С простым займом владелец не оставляет имущество в залог. Если говорить об автокредите, то заложенным имуществом является сам товар.

- Ограничения на авто. При автокредите машина находится в залоге, поэтому до полного погашения собственник не сможет продать авто.

- Страховка. В целевом кредитовании требуется страховать предмет залога. При этом страховой полис владелец обязан оплачивать каждый год, иначе банк вправе наложить штраф или увеличить процентную ставку.

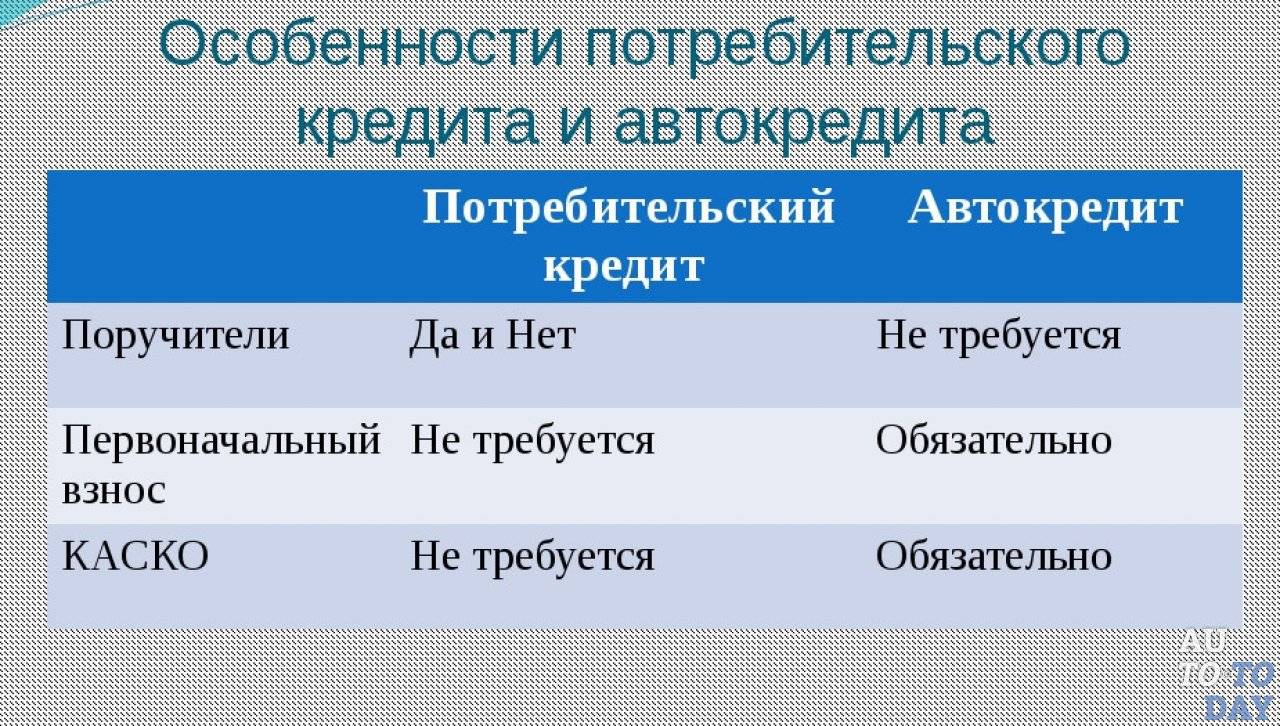

- Одобрение. Вероятность одобрения по автокредиту выше из-за наличия залога, поэтому риски кредитора минимальны.

Чем отличается потребительский кредит от автокредита

Давайте рассмотрим подробнее основные отличия этих видов кредитования.

Залог транспортного средства. Взяв автокредит, клиент соглашается на то, что приобретенное им транспортное средство будет выступать в качестве залога. Если под давлением каких-либо обстоятельств заемщик прекратит выплачивать кредит и нарушит условия соглашения, то банк заберет автомобиль, перепродаст его, а вырученные средства пойдут в счет погашения задолженности по кредиту.

Согласно же условиям потребительского кредита, автомобиль не находится у банка в залоге, а значит, банк не сможет так легко забрать его, если клиент перестанет платить.

Особенности оформления. Оформить автокредит значительно проще, чем потребительский кредит. Это легко объясняется тем, что банк получает в залог транспортное средство, а потому не предъявляет слишком высокие требования к гарантиям платежеспособности заемщика.

Оформление потребительского кредита проходит не так быстро и гладко. Банк должен убедиться в том, что заемщик платежеспособен и способен выполнить все свои обязательства. Гарантию выплат может обеспечить поручительство. Поручителем назначается человек (обычно родственник или близкий друг клиента), который обязуется выплачивать кредит в том случае, если заемщик по каким-то причинам перестанет это делать.

Право распоряжаться транспортным средством. У человека, взявшего автокредит, такого права нет. Автомобиль находится в залоге у банка, поэтому не получится его продать или кому-то подарить, пока кредит не будет полностью погашен.

При выдаче потребительского кредита банк не накладывает на заемщика таких суровых ограничений. Для погашения долга клиент может использовать деньги, вырученные от продажи автомобиля.

КАСКО

Автокредит предполагает обязательное страхование транспортного средства от угона и повреждений, ведь банку важно, чтобы с автомобилем ничего не случилось. Страховка обходится автовладельцу недешево: ее стоимость составляет примерно 8% стоимости машины

Выдавая потребительский кредит, банк не требует от клиента оформлять КАСКО (ведь не факт, что заемные средства будут использованы именно для покупки авто).

Проценты по кредиту. Казалось бы, автокредит по всем параметрам менее выгоден, чем потребительский. Но в действительности его стоимость нередко оказывается ниже.

При потребительском кредите автомобиль в конечном итоге обходится дороже. Проценты по нему могут превышать проценты по автокредиту в 1,5 – 2 раза.

Максимальная сумма кредита. Автомобиль – дорогое удовольствие, и банки далеко не всегда идут клиенту навстречу и выдают потребительский кредит на большую сумму. При плохой кредитной истории вероятность отказа очень велика, но попытаться получить заем все равно стоит.

Государственные субсидии. В некоторых случаях, покупая автомобиль в кредит, можно рассчитывать на помощь государства. Это означает, что выплату части процентов государство берет на себя. Правда, программа господдержки автокредитования распространяется только на ограниченный перечень марок и моделей. Если какая-то из них устраивает заемщика, он может претендовать на субсидирование.

Потребительский же кредит государственной поддержки не предполагает.

Преимущества и недостатки автокредита

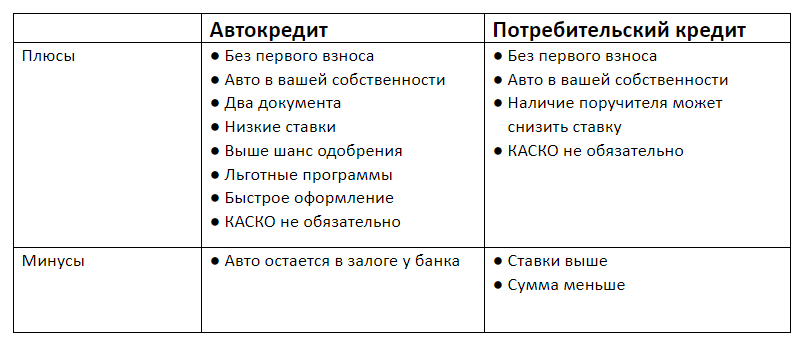

| Плюсы | Минусы |

| Финансовые организации нередко предлагают специальные программы совместно с дилерами автомобилей. Они действуют в отношении определенных моделей ТС. Ставка в данном случае довольно лояльна, что делает возможным приобретение автомобиля на еще более привлекательных условиях. | Для оформления автокредита потребуется первоначальный взнос. Его размер обычно начинается от 15% от общей суммы кредита. |

| Много документов, как правило, не нужно. Заявление, паспорт и водительское удостоверение — необходимый минимум. Если автосалон, в котором будет совершена покупка, имеет заключенный договор с кредитором, сразу после оформления займа можно уехать на новом автомобиле. | Средства выдаются на определенный автомобиль. |

| Достаточно часто в автосалонах проводятся специальные акции для покупателей ТС посредством автокредита. С их помощью можно, например, приобрести дополнительное оборудование для машины по более выгодной цене. | До полного погашения займа машина не может быть продана или передана в дар, т.к. находится в залоге у кредитора. |

| Как уже упоминалось выше, целевой займ оформляется под более выгодный процент. | Обязательное требования — ежегодная покупка полиса КАСКО. Связанные с этим расходы также должны учитываться при расчете полной стоимости кредитования. |

По программе автокредитования можно купить не только новую, но и б\у машину. Первостепенное значение в данном случае имеет состояние и характеристики ТС. Автомобиль должен быть полностью исправным, его возраст не должен превышать 5 лет для моделей отечественного автопрома и 11 лет для иномарок. Также ТС не может находиться в залоге.

Покупать подержанную машину потребуется в автосалоне. Приобрести авто у физлица достаточно непросто. Ставка в данном случае будет достаточно высокой.

Льготные программы автокредита

В России действуют льготные программы автокредитования, в рамках которых клиентам доступны скидки на погашение автокредита или пониженные процентные ставки. Для участия в льготной программе необходимо соответствовать определенным требованиям.

Производители российских автомобилей также предлагают свои программы кредитования. Покупатели могут получить одобрение на кредит с минимальным ежемесячным платежом. Пониженная ставка по автокредиту достигается при продвижении производителями дополнительных услуг или страховки. В случае отказа от доп. услуг ставка значительно увеличивается.

Плюсы и минусы автомобильного займа

Автокредит относится к группе целевых займов, и популярность его к 2024 году заметно возросла. Отсюда и возникает множество вопросов, в чем же отличие автокредита от простого потребительского займа.

Плюсы автокредитования

Один из основных плюсов целевого кредита на транспортное средство – пониженная процентная ставка, а также необходимость первого взноса в размере до 30% стоимости.

Один из основных плюсов целевого кредита на транспортное средство – пониженная процентная ставка, а также необходимость первого взноса в размере до 30% стоимости.

При взносе выше 50% от первичной стоимости автомобиля процентная ставка может быть заметно снижена.

Еще одно преимущество кредитования – отсутствие потребности в поручителях вне зависимости от суммы средств. При выборе кредита с автострахованием существенно снижается процентная ставка.

Дополнительным бонусом можно считать огромное количество льготных программ, в рамках которых заметно снижены процентные ставки и есть множество приятных условий для различных категорий граждан.

Минусы автокредитования

Но есть и то, чем автокредит отличается от потребительского кредита в худшую сторону:

- предоставление средств только на ту машину, которая была выбрана заранее;

- необходимость сотрудничества автосалона с банком, услугами которого вы хотите воспользоваться;

- обязательное страхование КАСКО, предполагающее расходы от 30 000 рублей в зависимости от стоимости автомобиля (страхование происходит каждый год);

- в некоторых договорах по кредиту стоит ограничение на количество пользователей автомобилем;

- машина попадает в залог к банку, ее нельзя продать или обменять;

- льготы и акции привязывают потребителей к определенным маркам авто.

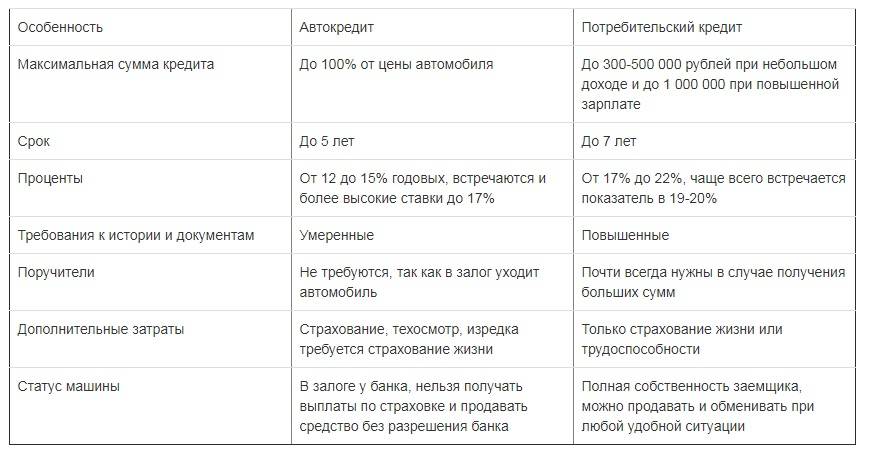

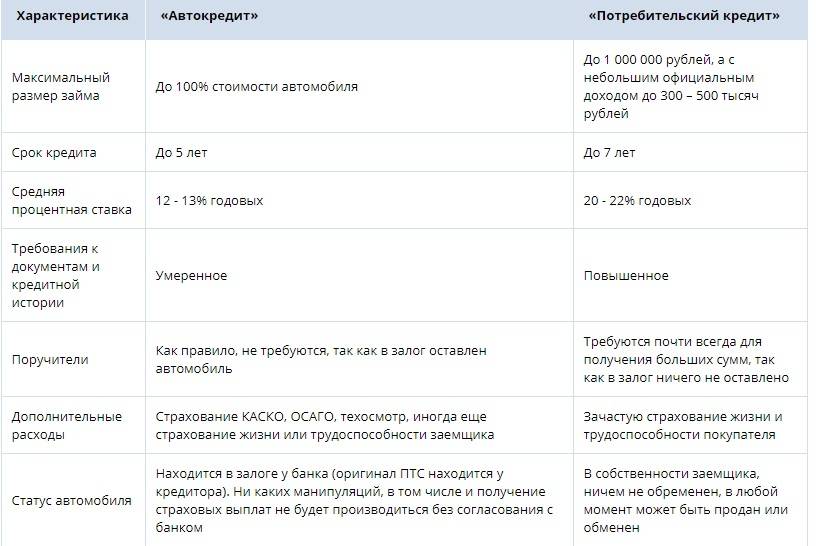

Для наилучшего понимания, какой кредит лучше взять – потребительский или авто, — можно ознакомиться с таблицей.

| Особенность | Автокредит | Потребительский кредит |

| Максимальная сумма кредита | До 100% от цены автомобиля | До 300-500 000 рублей при небольшом доходе и до 1 000 000 при повышенной зарплате |

| Срок | До 5 лет | До 7 лет |

| Проценты | От 12 до 15% годовых, встречаются и более высокие ставки до 17% | От 17% до 22%, чаще всего встречается показатель в 19-20% |

| Требования к истории и документам | Умеренные | Повышенные |

| Поручители | Не требуются, так как в залог уходит автомобиль | Почти всегда нужны в случае получения больших сумм |

| Дополнительные затраты | Страхование, техосмотр, изредка требуется страхование жизни | Только страхование жизни или трудоспособности |

| Статус машины | В залоге у банка, нельзя получать выплаты по страховке и продавать средство без разрешения банка | Полная собственность заемщика, можно продавать и обменивать при любой удобной ситуации |

О переплате по кредиту – за что и сколько придется доплатить

Какой бы вид автокредита вы не выбрали, вы переплатите относительно стоимости автомобиля за наличные деньги. Давайте разбираться, почему это происходит.

Для начала упомяну один любопытный психологический нюанс. Практика показывает, что покупатели, желающие взять авто в кредит, чаще поддаются на уговоры менеджеров добавить несколько опций к выбранной комплектации машины. Из-за того, что рассчитываться нужно частями и потом, покупатель в итоге платит больше, чем собирался.

Обслуживание долга

Основная причина повышения конечной цены автомобиля в том, что банк бесплатных денег не дает. Если вы добропорядочный заемщик, то заплатите только проценты по займу. Задержитесь с платежом – банк начислит пеню на срок опоздания.

Процент по кредиту

Чтобы не привязывать статью к конкретному году, я дам только основные закономерности того, как условия оформления займа влияют на процент переплаты. В потребительском кредитовании все привязано к ключевой ставке Центрального Банка РФ, она же ставка рефинансирования. Кредитные организации берут деньги у Центробанка по этой ставке, а заемщикам перепродают их с наценкой. Вот что в итоге получается:

- Минимальная ставка по классическому кредиту выше ключевой ставки ЦБ на 3-5% годовых;

- Кредитная ставка растет при упрощении условий кредитования. Отказ от страхования жизни, отсутствие документов о работе и доходе, экспресс-рассмотрение заявки, недоверие банка из-за неблагополучной кредитной истории – все это повысит стоимость ссуды еще на 1,5-3%. Возможность не покупать каско прибавит к ставке еще 4-5%;

- Выгоднее всего сейчас брать заем по госпрограмме: в этом случае итоговый процент уменьшается на величину 2/3 ключевой ставки ЦБ РФ.

Как я уже упоминал, в случае займа с отложенным платежом процент не повышается, но переплата больше.

Дополнительные комиссии

Еще не так давно банк начислял комиссии буквально на все: за выдачу кредита, ведение счета, зачисление денег на счет и даже информационные выписки со счета. Сейчас считается, что начисляемые проценты покрывают все труды банка по техническому обслуживанию задолженности. По этой причине практически все дополнительные комиссии – вне закона.

Исключением можно назвать лишь оформление пластиковой карты, привязанной к счету, так как эта опция необязательна и делается исключительно для удобства клиента – и поэтому за нее просят заплатить.

Неустойки и штрафы

Банки охотно наказывают заемщиков за несоблюдение условий кредитования, не упуская ни одной мелочи. Применительно к автокредиту, штраф можно получить за:

- Не отданный на ответственное хранение ПТС, если это обязательство прописано в договоре. Штраф начисляется за каждый день задержки;

- Просроченный ежемесячный платеж. В этом случае штраф разовый, то есть каждая просрочка – один штраф.

На сумму просроченных платежей начисляется пеня, минимальный размер которой – 1/360 от ключевой ставки ЦБ в день. В рублевом выражении эта величина составит рублей 100-150 в месяц. Банкам этого мало, и они, используя п. 2 ст. 332 ГК РФ, вносят изменения в договор и прописывают пеню большего размера – 0,5-1% от суммы просроченных платежей ежедневно.

Покупка страховки

Кредитная компания предлагает страхование очень настойчиво, потому что со страховой компанией банк заключает партнерское соглашение и получает комиссионные за каждый проданный полис:

- Добровольного страхования жизни;

- Страхования каско.

Конечно же, кредитор не вправе заставить вас приобретать страховку жизни, но если вы упрямитесь, то он имеет право отказать в одобрении заявки и охотно этим правом пользуется. Поэтому большинство заемщиков все же страхуются.

Аналогичная история и с полисами каско. Пользуясь тем, что автомобиль числится в залоге, а страхование залогового имущества обязательно (п. 1 ст. 343 ГК РФ), вас будут вынуждать купить каско в конкретной конторе по завышенной цене.

Некоторые банки предлагают приобретение авто без страховки, но отказ от каско повышает риск банка потерять залоговое имущество, и он компенсирует его значительным повышением процентной ставки.

Какие условия предлагают банки

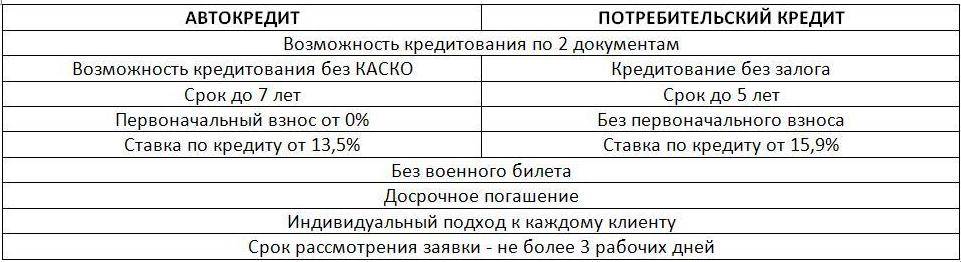

Чтобы принять решение — какой вид кредита все же выгоднее, нужно изучить условия, которые предлагают различные финансово-кредитные структуры:

| Условия займа | Автокредит | Потребительский заем |

Требования к клиенту:

|

|

|

| Сумма для займа: — минимальная; — максимальная | До 100% от суммы машины — 45 тысяч рублей; — 5 миллионов рублей | В зависимости от официальных доходов — 15 тысяч рублей; — 3 миллиона рублей. |

| Ставки по % — на год | От 10 до 17 | От 15 до 24 |

| Срок на погашение залога | От 1 до 5 лет | От 0 до 7 лет |

| Целевое назначение средств | Исключительно на покупку конкретной марки авто в определенном салоне | Можно купить любое транспортное средство — как в салоне, так и у частного лица |

| Ограничение на авто |

| На усмотрение покупателя |

| Обеспечение займа | Машина в залоге у банка, распоряжаться ею покупатель не может без согласования с банком | Можно без обеспечения или привлечения поручителя |

| Необходимые документы |

|

|

| Дополнительные договоры | Договор о залоге | Договор о поручительстве (если необходимо) |

| Расходы | КАСКО + страхование жизни — в некоторых банках | — |

Кроме этого, в каждом банке свои особенности в формировании условий для кредитов. Сравним их в ведущих финансово-кредитных учреждениях страны:

| Название банка | Автокредит | Потребительский кредит |

| Юникредит банк | Сумма — от 100 000 до 6 500 000 руб. на срок от 12 до 84 месяцев, ставка — от 15,5% до 16,5% | Сумма — максимум 1,2 млн. руб. на срок от 1 года до 7 лет, ставка — 16,9% — 24,5% |

| Россельхозбанк | Сумма — от 100 тыс.руб., до 5 лет, ставка — от 17, 5% | Сумма — от 10 до 750 тыс.руб. на срок от одного месяца до 3 лет, ставка — 23,75% — 24,25% |

Чтобы больше узнать об условиях банков, стоит внимательно ознакомиться с кредитными программами на их официальных сайтах.

Плюсы и минусы потребительского кредита на покупку авто

Принято считать, что потребительский кредит всегда дороже, чем целевой заем, согласованный с банком и обеспеченный залогом. Подобное утверждение верно лишь отчасти, если сравнивать нецелевой с ипотечным займом. Если изучить предложения по 2 продуктам в пределах одного банка, разница будет не столь очевидна.

Средняя переплата по простому потребзайму составляет около 17-20%, в то время как автокредит выдают под 12-15%. Если учесть, что одолженные деньги придется возвращать в течение 3-5 лет, итоговая разница достигает 15-20%.

Экономическое обоснование выбора в пользу потребзайма не является решающим фактором, ведь сумма в выдаче значительно ниже – для полной оплаты покупки нового транспорта нужны сотни тысяч рублей, а сумма потребзайма обычно не превышает 300-500 тысяч рублей. С другой стороны, подержанное авто купить таким образом вполне возможно, если переплата и размер ежемесячного платежа соответствуют финансовым возможностям человека.

Плюсы

Рассматривая преимущества оформления машины в кредит на нецелевые нужды, невозможно не упомянуть о причинах в пользу такого выбора:

- Отсутствие потребности в согласовании покупаемого транспортного средства. Автомобилист вправе выбрать любое авто через салоны или у частных лиц. Банк не потребует покупать новое авто, не будет запрещать покупку неликвидного транспорта.

- Для покупки автомобиля не потребуется КАСКО, если сам заемщик не захочет оформить страховку.

- При сделке можно использовать наличные (при покупке с рук), либо перечислять с кредитного счета.

- Отсутствие потребности искать первоначальный взнос – транспорт выбирают по собственному усмотрению, исходя из располагаемой суммы.

- Продать ТС сразу после сделки – не проблема, если возникло такое желание. Авто переоформляется в собственность покупателя без ограничения в праве распоряжения, а оригинал ПТС находится на руках автовладельца.

На фоне явных плюсов есть и некоторые недостатки, которые заставят отказаться от нецелевого займа.

Минусы

Поскольку кредит наличными предполагает начисление процента, выплата вознаграждения банку может привести к удорожанию авто вдвое за 4-5 лет, если средства выданы под 20-25% годовых.

К другим недостаткам относят:

- ограниченная сумма, которую выдают в рамках необеспеченного займа, часто оказывается недостаточной, чтобы взять машину повышенного класса;

- небольшой срок погашения – вернуть сумму придется в течение 3-5 лет, что отражается на сумме ежемесячного платежа;

- отсутствие страховки играет отрицательную роль, если машину угонят, или она попадет в ДТП, ведь долг перед банком останется.

Насколько существенными окажутся плюсы или минусы, зависит от конкретных планов заемщика. Для покупки недорогого транспорта с пробегом потребзайм может оказаться дешевле, при условии аккуратной эксплуатации и принятия мер против угона и действий злоумышленников. Поскольку банк требует оформления КАСКО, а страховщики отказываются оформлять добровольную страховку на машины старше 8-10 лет, проще купить ТС через нецелевой займ.

Что выгоднее взять при покупке машины

Попробуем более конкретно подойти к ответу на вопрос и показать что выгодно при покупке новой машины и авто с пробегом.

Новой

При покупке новой машины в большинстве случаев вопрос, что лучше брать, не стоит. Автокредит. Почему?

- Меньшие процентные ставки по займу, а это существенная экономия;

- Автокредит проще получить, при этом на большую сумму и более длительный срок;

- Можно попасть в различные программы поддержки государства собственных автопроизводителей, что снизит стоимость покупки.

Выгоды налицо. Однако, сомнения возникают по трем пунктам:

- необходимость оформления КАСКО – дорого;

- залог автомобиля;

- навязывание салонами дополнительного оборудования по завышенным ценам.

Попробуем разобраться, насколько приведенные препятствия серьезны.

КАСКО. Покупая новый автомобиль, особенно популярный среди автолюбителей страны, нужно быть готовым к тому, что его попытаются угнать. Статистика здесь удручающая. Поэтому дорогие марки страхуют по КАСКО даже в тех случаях, когда машина была куплена без кредита.

Отказываясь от полной страховки, можно оказаться у разбитого корыта: машины нет, угнали, а кредит выплачивать нужно. Покупая КАСКО, владелец страхует не только риски банка, но и собственные. Ведь, в случае угона или гибели машины, он вернет уплаченные ранее банку деньги.

Залог. Если машина покупалась для себя, а не для перепродажи, то ограничение на реализацию никак не влияет на возможности пользоваться авто.

Дополнительное оборудование. Салон не может навязать дополнительное оборудование. Это незаконно. Если менеджеры невменяемые и не слушают доводов покупателя, можно просто подняться и уйти. В большинстве случаев этот ход оказывает отрезвляющее действие на сотрудников автосалона, а процесс покупки переходит в конструктивную фазу.

С пробегом

Что лучше взять, автокредит или потребительский кредит, при покупке автомобиля с пробегом. Ответ однозначный: кредит наличными. Обоснуем такую позицию.

- Подержаный автомобиль стоит дешевле. Подавляющее количество сделок совершено за сумму менее 1,0 млн. руб. Банки неохотно выдают такие автокредиты. А вот оформить ссуду наличными проще.

- Машины с пробегом угоняются значительно реже. Поэтому КАСКО оформлять нет необходимости. Возместить расходы в случае ДТП поможет ОСАГО, которое придется оформлять в любом случае. Но там суммы на приобретение полиса несравнимо меньшие по сравнению с КАСКО.

- Машину с пробегом можно купить с рук. А это экономия на комиссионных автосалонов (до 10% от стоимости машины) – автокредиты на покупку у частных лиц не выдаются.

- Автосалоны практикуют предпродажную подготовку автомобилей, что часто увеличивает первоначальную стоимость на 30-40%, которую на СТО можно провести в 2-3 раза дешевле. Это опять экономия семейного бюджета.

Какой кредит получить легче?

Решение о выдаче кредита банком принимается на основании многих факторов — анализ кредитной истории, доходов заемщика, трудоустройства, наличие залога и его обеспечение.

Если у заемщика хорошая кредитная история, есть официальное место работы с подтвержденным ДОСТАТОЧНЫМ доходом — с большой долей вероятности кредит наличными до 500 000 р. (для регионов), и до 1 000 000 (для Москвы и Петербурга), он получит. Главное, чтобы месячный платеж не превышал 40% от дохода.

Проблема в том, что этих денег не хватит, на новый автомобиль отличный от Лады. А процентная ставка по кредиту будет от 15 до 24х % годовых.

Выдавая кредит без обеспечения, банк рискует, поэтому требования к заемщикам выше, соответственно потребительский кредит получить сложнее.

Автокредит, особенно с первоначальным взносом, получить гораздо легче! Дело в том, что банк получает залог, который при продаже покрывает кредит. Так как банк заинтересован в получении прибыли, он предъявляет требования к первому взносу (чтобы реализовать автомобиль без убытка, если заемщик откажется исполнять обязательства) и сохранности предмета залога (для этого многие банки обязуют заемщика оформить полис КАСКО).

Договорились — автокредит получить легче, но автомобиль обязательно будет обременен залогом и, возможно, придется оформлять КАСКО.

Подведем итоги: что выгодней автокредит или потребительский кредит?

Если без заемных средств не обойтись, будущий покупатель сталкивается со сложным выбором – оформить обычный потребительский или автокредит. Хотя ставка по потребительскому кредиту выше, итоговая переплата по нему оказывается меньше, поскольку автокредит предполагает покупку КАСКО, с ежегодным отчислением страховой компании несколько процентов от стоимости автомобиля. Если риск наступления страхового события минимален, выгодно брать обычный нецелевой займ. Для водителей с агрессивным стилем вождения и частыми нарушениями ПДД лучше взять автокредит по сниженной цене, оплатив за счет разницы страховой полис КАСКО.

Для тех, кто планирует в ближайшее время продать или сменить авто, стоит выбрать нецелевой кредит, избегая оформления залогового обеспечения. Такой же формат сделки рекомендован для приобретения подержанного авто или при срочной покупке. Не требуя залога, кредитор ограничивается проверкой личности заемщика и его кредитной истории.

Для автомобилистов с детьми, планирующих обновить семейный автопарк машиной бюджетного класса, выбор в пользу автокредита с господдержкой (например, в Сбербанке) очевиден. Получив 10-процентную скидку, автовладелец изначально уменьшает заемную сумму, на которую банк начислит процент. Чем меньше одолжено автовладельцем, тем меньше окажется переплата по КАСКО.