Разница между автономным и бюджетным учреждением

Такие учреждения отличаются определенными особенностями

При этом важно понимать, в чем заключаются отличия ГБУ от ГАУ, МБУ от МАУ, ГБУЗ от ГАУЗ. Ниже эти особенности определены простыми словами

Обозначение и задачи

Бюджетным учреждением называют некоммерческую государственную или муниципальную организацию, которая создается с целью оказания услуг или выполнения работ в разных сферах. В эту категорию входят образовательные, спортивные, научные учреждения. Так, многие школы или вузы считаются бюджетными. Их финансовое обеспечение базируется на бюджетных средствах того или иного уровня.

Под автономным учреждением понимают некоммерческую компанию, учредителем которой становится государство или муниципальное образование. Главной задачей работы такого учреждения считается выполнение работ и оказание услуг в разных сферах.

Система управления

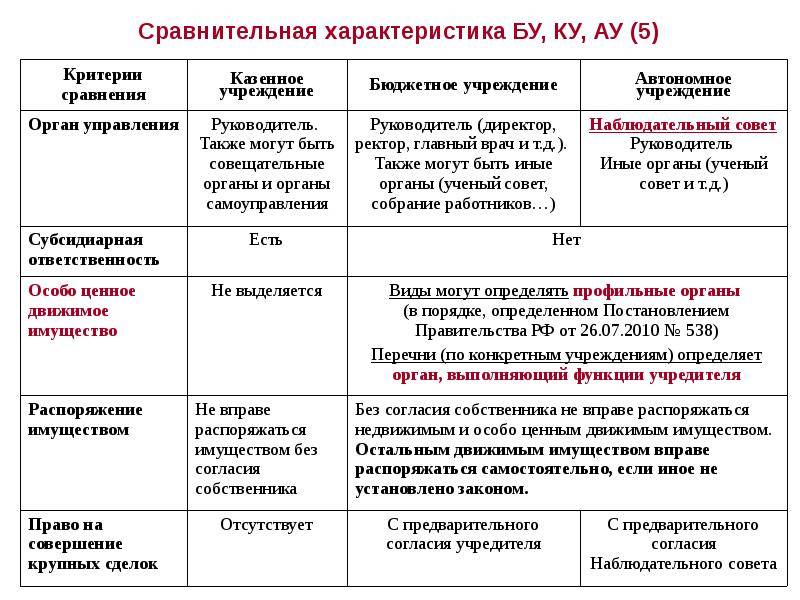

По законам РФ, автономная организация непременно имеет коллегиальный орган – наблюдательный совет. Он контролирует работу руководителя и деятельность организации. К тому же такое учреждение не может иметь больше 1 учредителя.

Какие права и обязанности имеют учреждения

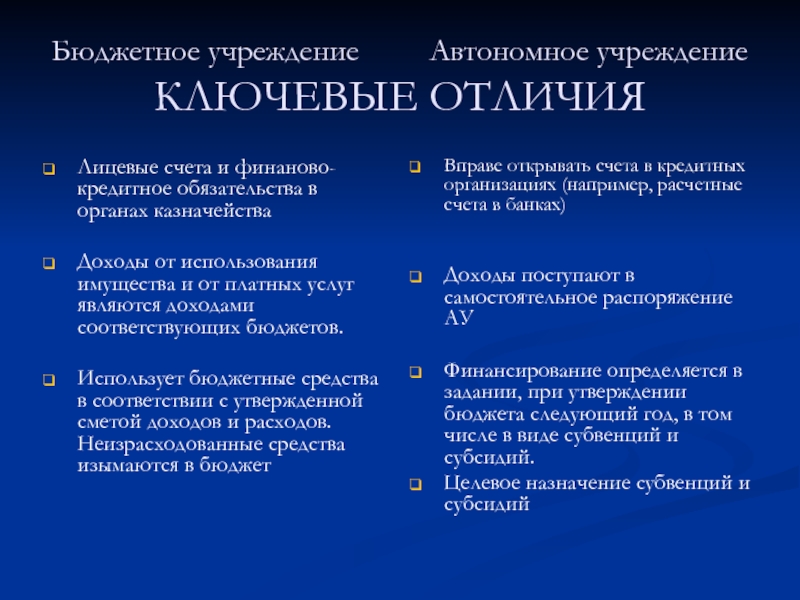

Объем прав относительно распоряжения имуществом у рассматриваемых учреждений совпадает. Однако автономной организации разрешается без согласия собственника распоряжаться недвижимостью, которая была куплена за собственные средства. Бюджетным организациям требуется получать согласие на распоряжение имуществом вне зависимости от источника поступления средств, используемых на его приобретение.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

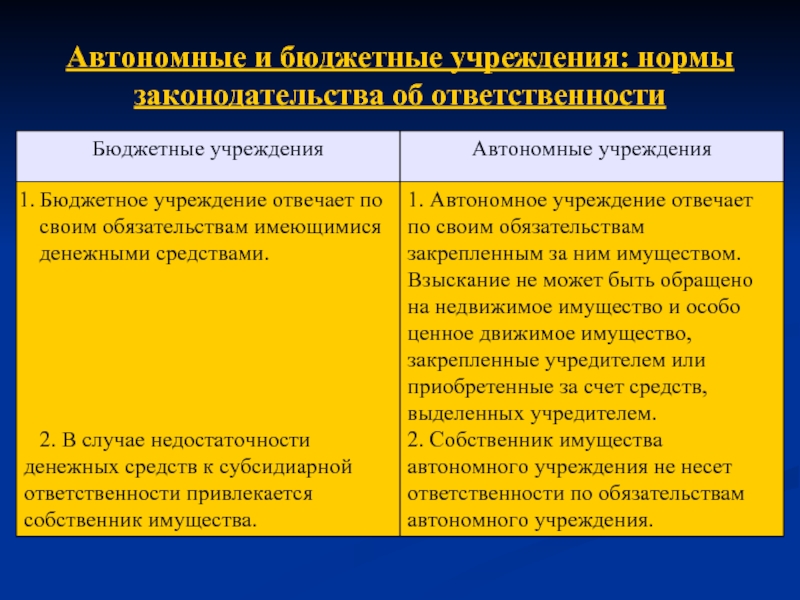

Также каждая из форм собственности отличается определенными обязанностями. По ним несут ответственность и учредитель, и организация. Так, на учредителя бюджетной организации ложится субсидиарная ответственность по всем обязательствам при нехватке финансирования. При этом учредитель автономной формы собственности не отвечает за долги.

Особенности осуществления приносящей доход деятельности

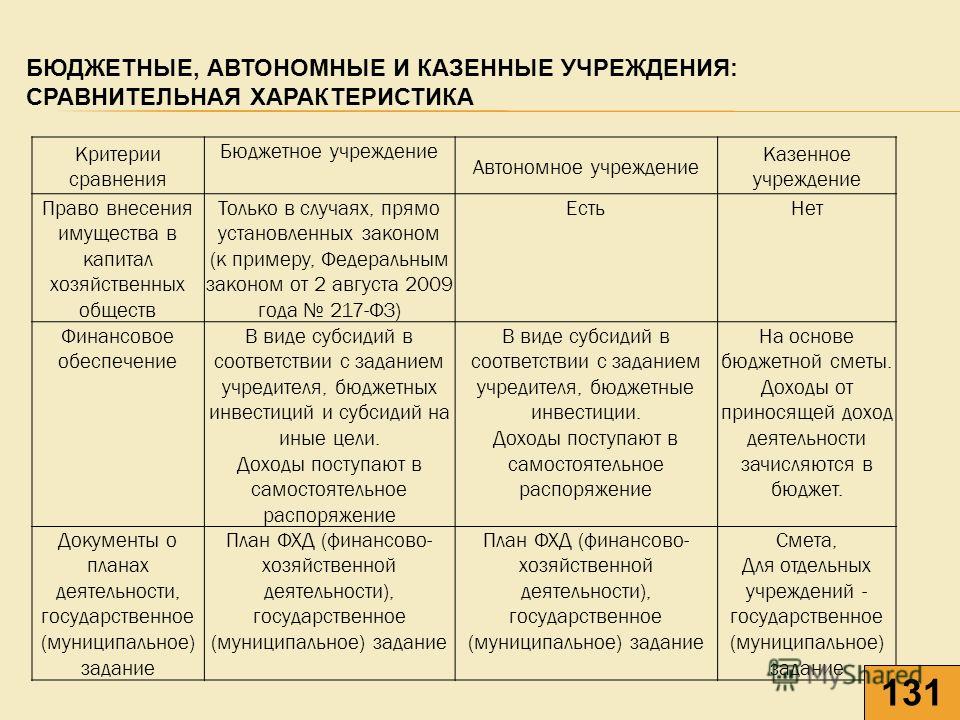

Муниципальным и государственным организациям разрешается осуществлять деятельность, которая приносит доход только для достижения целей, поставленных на этапе их создания. Деятельность, которая приносит доход, должна им соответствовать. Ее требуется указывать в учредительной документации. Доходы, которые предприятие получает от своей деятельности, и имущество, приобретенное за счет таких средств, переходят в его распоряжение.

Нормативные акты

Деятельность государственных бюджетных организаций регламентируется Законом РФ от 12 января 1996 года № 7-ФЗ. Определение автономного учреждения закреплено в Законе N 174-ФЗ от 3 ноября 2006 года.

Бухгалтерский учет

Эта сфера деятельности регламентируется Законом N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года. Бюджетные организации осуществляют операции с поступающими средствами через лицевые счета, которые отрываются в Федеральном казначействе. Также их допустимо открывать в финансовом органе субъекта РФ. Автономным учреждениям разрешается дополнительно открывать счета в кредитных организациях.

Различие в уплате налогов

К рассматриваемым учреждениям выдвигаются одинаковые требования в отношении налогообложения. При этом они платят следующие налоги:

- НДФЛ – считаются налоговыми агентами для наемного персонала.

- Страховые взносы – соответствуют установленным ставкам.

- Налог на имущество, транспортный налог – платят по определенным ставкам. Эти налоги считаются региональными. На уровне субъектов Российской Федерации возможны льготы для некоторых видов организаций.

- Земельный налог – носит местный характер. Некоторым предприятиям предоставляются льготы.

- НДС – платится со средств, которые были получены от предпринимательства. Некоторые виды деятельности освобождаются от этого налога. К ним, в частности, относят медицинские услуги. Если трехмесячная выручка составляет меньше 2 миллионов рублей, удается получить освобождение.

- ЕНВД – используется в отношении конкретных видов деятельности, которые утверждены муниципальными органами. Его разрешается выбирать добровольно. В этом случае предприятие освобождают от НДС и налога на прибыль.

Организационная структура

Государственные бюджетные образовательные учреждения

Государственное бюджетное образовательное учреждение — это организация, созданная государством для предоставления образовательных услуг. Основным спонсором такого учреждения является государство, которое финансирует его из бюджетных средств.

Организационная структура государственных бюджетных учреждений характеризуется простыми вертикальными иерархическими цепочками. Обычно такие учреждения имеют следующую структуру:

| Уровень | Организация |

|---|---|

| 1 | Министерство образования или другое государственное ведомство |

| 2 | Управление образования или управляющий отдел |

| 3 | Директорат или отделение |

| 4 | Школа или колледж |

Такая структура позволяет эффективно управлять и координировать работу различных уровней внутри учреждения.

Автономные образовательные учреждения

Автономное образовательное учреждение — это организация, которая имеет большую степень самостоятельности в своей деятельности по сравнению с государственными бюджетными учреждениями. Отличительной особенностью автономных учреждений является реализация своей собственной стратегии развития, финансовая независимость и принятие решений самостоятельно.

Организационная структура автономных учреждений может быть более сложной и разветвленной, в зависимости от их размера и специфики. Однако, в целом, такие учреждения имеют аналогичную иерархическую структуру, как и государственные бюджетные учреждения. Разница заключается в том, что автономные учреждения имеют большую свободу в организации своей деятельности.

Вот примеры возможной организационной структуры автономного образовательного учреждения:

| Уровень | Организация |

|---|---|

| 1 | Учредитель (например, фонд учреждения) |

| 2 | Совет учреждения |

| 3 | Директорат или администрация |

| 4 | Факультеты или отделения |

| 5 | Кафедры или секции |

| 6 | Преподаватели и студенты |

Такая организационная структура позволяет автономному учреждению эффективно выполнять свои функции и развиваться согласно собственной стратегии.

Итак, организационная структура государственных бюджетных и автономных образовательных учреждений значительно отличается, но оба типа учреждений играют важную роль в системе образования. Государственные бюджетные учреждения являются основным источником образовательных услуг в стране, в то время как автономные учреждения могут предлагать более гибкие и инновационные подходы

Важно понимать эти различия и выбрать наиболее подходящий тип учреждения в соответствии с потребностями

Система управления

Многоуровневая система управления в учреждениях автономного типа представлена:

Порядок работы наблюдательного совета прописан в ст. 10 Закона № 174-ФЗ. Норма численного состава совета – от 5 до 11 человек. Он создается из представителей органов власти (до трети общей численности), общественников, делегированных кандидатов от местного органа самоуправления и работников учреждения (из персонала можно привлекать людей, численность которых не будет больше трети от количества мест в совете). Смена состава происходит через 5 лет, каждый его член может быть переназначен неограниченное количество раз.

Отдельным звеном управления является руководитель организации с заместителями. В сферу вопросов, решаемых руководителем, входит текущее руководство хозяйственными процессами, направленными на выполнение основного задания организации. В органах культуры допускается упразднение учредителем наблюдательного совета. Полномочия и обязательства совета в таких случаях переходят к учредителю.

Список функций наблюдательного совета:

Форма собственности и управление

Муниципальное бюджетное учреждение (МБУ) является одной из форм собственности и управления в муниципальной сфере. Оно создается и функционирует на основании муниципального права и своими деятельными действиями реализует государственные задачи и обеспечивает предоставление соответствующих услуг населению.

Муниципальное автономное учреждение (МАУ), в отличие от МБУ, имеет большую степень самостоятельности в управлении своей деятельностью и не зависит от муниципального бюджета. Оно также создается и функционирует на основе муниципального права и осуществляет предоставление услуг населению, но собственность и управление в МАУ осуществляются в соответствии с принципами коммерческой деятельности.

Основное различие между этими двумя формами собственности и управления заключается в том, что МБУ полностью финансируется из муниципального бюджета и реализует задачи государства, а МАУ имеет возможность привлекать собственные средства и вести коммерческую деятельность.

МБУ создается и управляется органами местного самоуправления, их контроль и надзор. Органы местного самоуправления назначают руководство МБУ и утверждают его устав. Руководитель МБУ взаимодействует с органами местного самоуправления и докладывает им о работе учреждения.

МАУ также создается и управляется органами местного самоуправления, но, в отличие от МБУ, оно имеет большую степень самостоятельности в управлении своей деятельностью. МАУ имеет возможность создавать и ликвидировать свои структурные подразделения, устанавливать цены на предоставляемые услуги и привлекать дополнительные источники финансирования.

Таким образом, форма собственности и управления определяет основные принципы деятельности муниципальных учреждений и их отношения с органами местного самоуправления.

Функции и задачи

Бюджетные и автономные учреждения играют важную роль в государстве. Несмотря на то, что они оба осуществляют свою деятельность в сфере образования, здравоохранения, культуры или социального обслуживания, у них есть некоторые отличия.

Отличия бюджетного учреждения от автономного

Бюджетное учреждение является государственным органом, которое финансируется из государственного бюджета. Задача бюджетных учреждений — предоставить гражданам доступные и качественные услуги. Бюджетные учреждения могут быть созданы на уровне федерального, регионального или муниципального уровня.

Автономные учреждения, в отличие от бюджетных, финансируются не из государственного бюджета, а из собственных доходов, которые они получают от оказания платных услуг или других источников. Они имеют большую степень независимости от государства и более гибкий механизм управления.

Примеры бюджетных и автономных учреждений

| Бюджетное учреждение | Автономное учреждение |

|---|---|

| Государственная школа | Частная школа |

| Государственный музей | Частный музей |

| Государственная больница | Частная клиника |

Государственные учреждения, будучи бюджетными, имеют своими задачами обеспечить доступность услуг и социальную защиту граждан. Автономные учреждения, напротив, чаще всего ориентированы на получение прибыли и развитие конкурентных преимуществ для улучшения качества предоставляемых услуг.

Отчетность

Состав отчетности для госучреждений отличается, как вы уже догадались, от привычных нам балансов, деклараций и расчетов. Хотя наряду с бюджетным многие учреждения ведут и обычный бухгалтерский учет, взносы и налоги по заработной плате у них те же, поэтому, конечно, они отчитываются и по стандартным формам.

Есть и специализированная отчетность. Сроки подачи устанавливает вышестоящий орган по инструкциям №33н (Приказ Минфина от 25.03.2011) и №191н (Приказ Минфина от 28.12.2010). Причем ориентировкой для подчиненных учреждений является срок, установленный Федеральным казначейством для распорядителей бюджетных средств:

- Ежемесячные отчеты — до 15 числа месяца, следующего за отчетным.

- Ежеквартальные и годовые – индивидуально (в зависимости от вида распорядителя).

Для бюджетников тоже существует электронная отчетность – система «Электронный бюджет». Через нее учреждения отчитываются по срокам, установленным вышеуказанными инструкциями.

Если присмотреться, то некоторые формы бюджетной отчетности напоминают «свое родное»: баланс учреждения, отчет об исполнении плана финансово-хозяйственной деятельности, сведения об остатках денежных средств учреждения. Тем не менее эти формы все-таки нацелены на сбор данных об использовании средств бюджета их распределении, экономии и т.д.

Обратите внимание! В статистику бюджетникам, так же как и простым смертным, приходится отчитываться. Учреждение периодически должно обращаться на сайт Госкомстата и проверять наличие в индивидуальном списке обязательных форм

Подводя итоги: работа в сфере бюджетного учета имеет свои преимущества, но совершенно без подготовки и ликбеза в этой области переходить в госучреждение рискованно, можно допустить серьезные ошибки и испортить репутацию (как говорится, зарабатывается она годами, а разрушается за один день).

Если решились на переход:

- Попробуйте устроиться в централизованную бухгалтерию, это будет аналогично опыту работы в аутсорсинге и поможет освоиться.

- Пообщайтесь с коллегами-бюджетниками на форумах и в специализированных группах.

- assistentus.ru регулярно размещает статьи и новости, посвященные не только традиционному, но и бюджетному учету – следите за публикациями.

- В этой статье приведено много ссылок на нормативные документы, воспользуйтесь ими.

Мы не коснулись в статье госзаказа и государственных закупок, о них мне бы хотелось поговорить подробнее в будущем. Это тоже очень интересная и достаточно сложная тема.

Реорганизация МУП (ГУП) – пошаговая инструкция

Главная особенность процесса реорганизации заключается в необходимости отчуждения МУП (ГУП) в собственность юридических или физических лиц.

Реорганизация МУП (ГУП) – пошаговая инструкция

Принятие решения. Решение о необходимости реорганизации принимается на законодательном уровне, или на совете учредителей. Информация обязательно фиксируется в протоколе. Документ подписывается всеми участниками голосования.

Извещение налоговой службы. ФНС необходимо известить о процессе реорганизации. Для этого в налоговую службу направляется извещение в письменной форме, но только в ту организацию, которая территориально относится к компании. На процедуру отводится три рабочих дня, после подписания протокола о реорганизации. Также требуется публикация в ЕФРСФДЮЛ. В течение 3-х рабочих дней с даты принятия решения публикуем сообщение в Едином федеральном реестре юридических значимых сведений (ЕФРСФДЮЛ).

Инвентаризация. Процедура инвентаризации и аудита с учетом получения аудиторского заключения является обязательным процессом.

Публикация в СМИ. Информация о реорганизации, а также регулярное обновление сведений о процедуре, необходимо публиковать дважды с периодичностью один раз в месяц в месяц в журнале «Вестник государственной регистрации».

Формирование промежуточного баланса. Отчет формируется по итогам предшествующей инвентаризации.

Составление передаточного акта. Документ формируется на основании бухгалтерских документов, а также ранее составленного аудиторского заключения. Передаточный акт содержит расчет балансовой стоимости. В нём должны быть урегулированы все вопросы касающиеся правопреемства.

Собрание новых участников. На собрании утверждается новый устав и назначается управляющий, который одновременно и становится директором компании.

Процедура реорганизации МУП (ГУП) считается завершенной после того, как все полномочия и имущества переходят к новому правопреемнику.

В чем преимущества

Эти формы собственности отличаются своими достоинствами

Это стоит принимать во внимание при рассмотрении таких понятий

Автономного учреждения

Для этой формы хозяйствующего субъекта характерны такие плюсы:

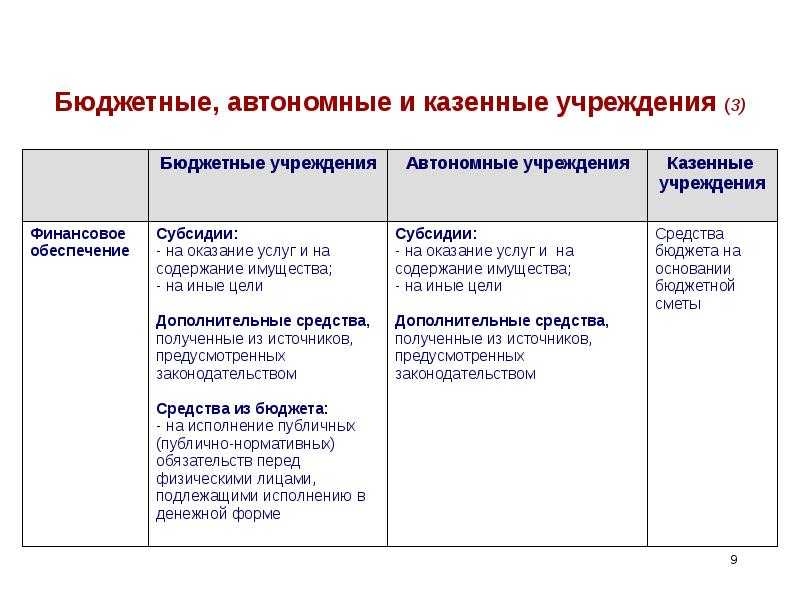

- Бюджетное финансирование. Учредитель дает организации конкретное задание, в котором определяются обязательные виды услуг, и обеспечивает ресурсами для их выполнения.

- Внебюджетное финансирование. Помимо средств из бюджета, такая организация может получать дополнительные доходы. Их источником становятся платные услуги, сдача недвижимости в аренду, размещение денег в коммерческих банках, проведение сделок с ценными бумагами.

- Преимущества в закупках. Регламентируются законом № 223-ФЗ.

- Широкие полномочия руководителя. Организацией управляет лицо, которое назначается учредителем. Однако имеет много свободы в управленческих функциях, работе с сотрудниками, составлении штатного расписания. Руководителю не требуется разрешение учредителя на совершение тех или иных действий.

- Налоговые льготы. Для уставной функции организация получает бюджетные ресурсы. К тому же безвозмездная передача имущества не облагается НДС. Еще одним плюсом считается то, что бюджетные субсидии и субвенции не относятся к доходам, а потому не облагаются налогом на прибыль.

Бюджетного

К плюсам таких организаций относят:

- Отсутствие необходимости создания наблюдательного совета.

- Широкий спектр полномочий руководителя.

- Получение бюджетного финансирования.

Порядок решения споров у мау и мбу

Мау:

Муниципальное автономное учреждение (МАУ) регулируется Федеральным законом «Об автономных учреждениях» и иными нормативно-правовыми актами. В случае возникновения спора с МАУ, участники могут обратиться в суд. Судебное разбирательство ведется в порядке, установленном Гражданским процессуальным кодексом РФ.

При рассмотрении спора с МАУ суд обязан учитывать действующее законодательство, устав МАУ, внутренние документы МАУ, а также иные нормативные акты, регулирующие деятельность данного учреждения. В процессе разбирательства суд может запросить необходимые доказательства и материалы, провести экспертизу или назначить судебное заседание для выяснения обстоятельств дела.

Пример: В случае спора с МАУ о предоставлении услуги по содержанию муниципального имущества, участник может представить доказательства своего права на получение данной услуги (например, договор аренды или плата за услугу).

Мбу:

Муниципальное бюджетное учреждение (МБУ) регулируется Федеральным законом «О муниципальной службе в Российской Федерации» и иными нормативно-правовыми актами. В случае возникновения спора с МБУ, участники могут обратиться в суд.

Судебное разбирательство по спорам с МБУ также ведется в порядке, установленном Гражданским процессуальным кодексом РФ. Суд при рассмотрении спора учитывает действующее законодательство и иные нормативные акты, регулирующие деятельность МБУ.

Пример: В случае спора с МБУ о незаконном увольнении сотрудника, участник может обратиться в суд с жалобой на действия МБУ, представить доказательства несоблюдения процедуры увольнения или незаконного увольнения (например, трудовой договор, приказ об увольнении, документы, подтверждающие выполнение трудовых обязанностей).

Бухгалтерский учет

Бюджетные учреждения ведут бухгалтерский учет на основании Плана счетов бюджетного учета и Инструкции по его применению, утв. Приказом Минфина России от 06.12.2010 N 162н.

На бюджетные организации распространяются требования Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”.

Приказом Минфина России от 25.03.2011 N 33н утверждена Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (документ зарегистрирован в Минюсте России 22.04.2011 N 20558).

Приказом Минфина России от 30.03.2015 N 52н утверждены формы первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методические указания по их применению. Так, к примеру. утверждены следующие формы учетных документов для проведения инвентаризации:

Акт о результатах инвентаризации (код формы 0504835)

Ведомость расхождений по результатам инвентаризации (ф. 0504092).

Инвентаризационная опись остатков на счетах учета денежных средств (код формы 0504082)

Инвентаризационная опись задолженности по кредитам, займам (ссудам) (код формы 0504083)

Кадровое обеспечение и структура

Муниципальные бюджетные учреждения и муниципальные автономные учреждения имеют различное кадровое обеспечение и структуру. Одно из отличий заключается в том, что муниципальные бюджетные учреждения формируются на основе нормативной базы, которая определяется бюджетным кодексом РФ и иными нормативными актами. В свою очередь, муниципальные автономные учреждения создаются решением органов местного самоуправления и имеют большую независимость в управлении своей деятельностью.

Кроме того, структура муниципальных бюджетных учреждений и муниципальных автономных учреждений также может отличаться. В муниципальных бюджетных учреждениях чаще всего используется иерархическая структура, состоящая из отделов, управлений, секторов и т.д. В муниципальных автономных учреждениях структура может быть более гибкой и адаптированной к конкретным задачам и потребностям учреждения.

Кроме того, в муниципальных бюджетных учреждениях обычно применяются более строгие правила в отборе персонала и проведении конкурсов на занятие должностей, чем в муниципальных автономных учреждениях. Это обусловлено особенностями финансирования и контроля за расходованием бюджетных средств.

Казенные, бюджетные и автономные государственные учреждения

Государственное учреждение, по организационно-правовой форме, может быть казенным, бюджетным или автономным учреждением (статья 123.22 Гражданского кодекса Российской Федерации (ГК РФ)):

Бюджетное учреждение — некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Примеры бюджетных учреждений

Российская академия наук является федеральным государственным бюджетным учреждением (ч. 1 ст. 2 Федерального закона от 27.09.2013 N 253-ФЗ “О Российской академии наук, реорганизации государственных академий наук и внесении изменений в отдельные законодательные акты Российской Федерации”).

Государственное бюджетное общеобразовательное учреждение города Москвы “Школа № 17”.

Государственное бюджетное дошкольное образовательное учреждение города Москвы “Детский сад присмотра и оздоровления № 766”

Казенное учреждение — государственное или муниципальное учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации полномочий органов государственной власти или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Примеры казенных учреждений

Федеральное казенное учреждение “Российская государственная пробирная палата при Министерстве финансов Российской Федерации”

Федеральное государственное казенное учреждение “Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих” (создано на основании Постановления Правительства РФ от 22.12.2005 N 800)

Федеральное казенное учреждение “Военный комиссариат города Москвы”

Автономное учреждение — некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами (в том числе при проведении мероприятий по работе с детьми и молодежью в указанных сферах).

Примеры автономных учреждений

МУНИЦИПАЛЬНОЕ АВТОНОМНОЕ УЧРЕЖДЕНИЕ “ПЕНЗЕНСКИЙ ЗООПАРК”

АВТОНОМНОЕ УЧРЕЖДЕНИЕ “ГОРЗЕЛЕНДОРСТРОЙ”

ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ УЧРЕЖДЕНИЕ “ТАТГОССНАБ”

Основные отличия между автономным и бюджетным учреждением

Чтобы определить отличия между рассматриваемыми понятиями, важно разобраться в терминологии. К бюджетным относят организации, которые представляют собой некоммерческие субъекты и создаются для оказания услуг или выполнения работ в различных сферах

При этом финансовое обеспечение осуществляется на базе бюджетной сметы.

Под автономией понимают организацию некоммерческого характера. Ее учредителем считается государство или муниципальный субъект. Главной целью работы автономии считается оказание услуг и проведение работ в разных областях деятельности.

Простыми словами объяснить разницу между рассматриваемыми понятиями довольно сложно. В первую очередь, она кроется в уровне независимости от государства

При этом важно понимать главные отличия МБУ от МАУ и ГБУ от ГАУ. Немаловажное значение имеет разница между ГБУЗ от ГАУЗ

Цели и задачи

Под бюджетным учреждением понимают организацию, которая считается некоммерческой и создается для выполнения работ или оказания услуг, предусмотренных законами РФ. Чаще всего такая форма собственности используется учреждениями здравоохранения, культуры, спорта. Также ее применяют школы и другие образовательные заведения.

Автономное учреждение тоже оказывает услуги в сфере медицины, спорта, культуры, занятости населения и в других областях. Такая форма собственности отличается более высокой степенью самостоятельности.

Схема и система управления

Собственником обеих форм управления считается государство или муниципалитет. Потому главным отличием рассматриваемых организаций считается уровень независимости от государства и степень самостоятельности.

В соответствии с российским законодательством, автономное учреждение непременно имеет наблюдательный совет. Он помогает контролировать деятельность руководителя и всей организации в целом. К тому же у автономии не бывает больше 1 учредителя.

Разница в правах и обязанностях учреждений

Бюджетные организации получают средства от учредителя путем использования сметы расходов и доходов. Автономные предприятия получают деньги за счет субсидий и субвенций. При этом все доходы бюджетной организации перечисляются на счет учредителя.

Но главное отличие заключается в том, что автономная организация уполномочена заниматься хозяйственной деятельностью, которая не противоречит законам РФ.

Бюджетные учреждения обязаны хранить финансы исключительно в Федеральном казначействе. При этом автономиям разрешается пользоваться депозитами кредитных организаций.

Помимо прав, учреждения отличаются и определенными обязанностями. По ним несет ответственность и учредитель, и сама организация. Так, учредитель бюджетной компании частично отвечает по любым обязательствам в случае недостаточного финансирования. При этом учредитель автономной организации такой ответственностью не наделен.

Особенности ведения деятельности и дохода

Рассматриваемым учреждениям разрешается осуществлять деятельность, которая приносит доход. При этом она должна быть направлена на достижение целей, которые были поставлены на этапе создания

Важно указывать направление работы в учредительных документах муниципальных и государственных органов

Нормативная база

Работу государственных бюджетных организаций регламентирует закон №7-ФЗ. Понятие автономного учреждения зафиксировано в законе №174-ФЗ.

Система бухгалтерского учета

Ведение бухгалтерского учета компаниями регламентируется приказом Министерства финансов. Бюджетные учреждения проводят операции со средствами, которые поступают через счета Федерального казначейства. Автономные организации уполномочены дополнительно открывать кредитные счета.

Различие в налогообложении

Компании, которые рассматриваются, совпадают по системам налогообложения. Им требуется платить такие налоги:

- Страховые взносы – в соответствии с фиксированными ставками.

- НДФЛ – применяется для наемных сотрудников.

- Земельный налог – отличается местным характером. Многим компаниям предоставляются льготы.

- Налоги на транспорт и имущество – есть конкретные ставки для таких налогов.

- НДС – платится с денег, полученных от ведения предпринимательской деятельности. Однако существует ряд видов деятельности, которые от него освобождены. К ним, в частности, относят сферу здравоохранения.

- ЕНВД – применяется для определенных видов деятельности. Их утверждают соответствующие муниципальные органы. В такой ситуации предприятие не платит налог на прибыль и НДС.

Автономные компании могут перейти на упрощенную систему налогообложения. У бюджетников такой возможности нет.

И что лучше: быть унитарным или просто МП?

Россия, г. Салехард 07.08.2014 в 07:35

номер вопроса №4569318 прочитан 914 раз Чем отличаются МУПы от МП? Срочная консультация юриста бесплатно Юрист Россия, г.

Чита Рейтинг: Отзывов: 07.08.2014 в 07:37 МУПы предусмотрены ГК РФ, а МП нет.

Ст. 113 ГК РФ указывает: «Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.» Юрист Россия, г. Пермь на сайте Рейтинг: Отзывов: 07.08.2014 в 07:38 См.

ст 113 ГК РФ. Нет отличий. Второго не существует. Это как бы общее понятие, скорее даже «упрощенное» название, обывательское.

Что считается бюджетным учреждением

К бюджетным относят организации некоммерческого профиля, созданные для реализации перечня услуг на основании действующих федеральных законов. Как и автономные, данные структуры относятся к субъектам РФ. Область деятельности бюджетных подразделений распространяется на спорт, социальные программы, образование, здравоохранение, занятость граждан.

Похоже на автономучреждение. Но на этом сходство заканчивается. Потому что данная организация финансируется из бюджета. Но может пользоваться также и внебюджетными фондами. Только государственными. Расход средств регулируется сметой.

Распределение финансов осуществляется федеральным казначейством либо уполномоченным на данные действия госорганом. Разновидности бюджетных организаций включают:

Далее выясним, в чем заключается разница между бюджетным и автономучреждением.

Об изменении типа учреждения

Стоит отметить, что для изменения типа государственного (муниципального) учреждения требуются предпосылки, в том числе, экономические и управленческие.

В экономическом плане учитываются:

Управленческие предпосылки:

Для изменения типа бюджетного учреждения на автономное необходима инициатива либо согласие самого учреждения. Предложение об изменении типа учреждения должен подготовить орган исполнительной власти или местного самоуправления, в ведении которого находится данное учреждение. После изменения типа учреждения нет необходимости переоформлять документы, подтверждающие наличие лицензий и иных разрешительных документов. Необходимо будет внести соответствующие изменения в устав учреждения.

Перевод бюджетного учреждения в автономное не является реорганизацией, это всего лишь изменение типа учреждения. Но, тем не менее, при изменении типа учреждение обязано соблюсти требования гражданского законодательства для юридических лиц, проводящих реорганизацию:

Автор статьи: Ирина Добрынина, юрист