Советы заемщикам

Как показывает практика, примерно 99 учреждений из 100 работают исключительно с аннуитетными видами платежей. Но если все-таки заемщику повезло, и он нашел кредитора, который предлагает клиентам выбрать метод погашения займа самостоятельно, не стоит спешить отдавать свое предпочтение дифференциальным платежам.

Чтобы оформить ссуду на максимально выгодных условиях, мало знать, что такое дифференцированный и аннуитетный вид платежей по кредиту и в чем их различия. Если решение об оформлении займа уже принято, то не лишним будет прислушаться к следующим советам:

- Никогда нельзя спешить. Необходимо все взвесить, обдумать и только потом принимать решение. Для начала стоит изучить аналогичные предложения конкурирующих банков. Сравнить % ставки, наличие дополнительных комиссий и сборов, узнать стоимость обслуживания займа, страховки и т.д.

- Определившись с банком-кредитором, который дает возможность выбрать аннуитетный платеж или дифференцированный, необходимо произвести предварительный расчет и составить примерный график платежей по обеим системам расчетов. Можно упростить себе задачу, прибегнув к помощи онлайн-калькулятора. Это поможет сравнить два варианта и выбрать наиболее оптимальный. Можно экспериментировать, изменяя срок кредитования и сумму займа.

- Составив примерный график платежей, который максимально удобен и выгоден, необходимо объективно оценить свои финансовые возможности и перспективы на ближайшие несколько лет. Ведь может случиться так, что заемщик только оформит кредит, как его тут же уволят с работы. В результате у него не будет чем погасить займ.

- Если уровень доходов не слишком высок, банк может уменьшить размер ссуды или вовсе отказать по причине превышения допустимого лимита кредитной нагрузки (согласно российскому законодательству кредитная нагрузка на семейный бюджет заемщика не должна превышать 50% от его среднемесячных доходов). В данном случае целесообразнее будет выбрать метод погашения кредита аннуитетными платежами. Данная схема расчетов подразумевает гораздо меньшие суммы выплат, чем на первых порах при дифференцированном способе. Соответственно и кредитная нагрузка будет ниже, и банк будет не столь категоричен.

- Аннуитет позволяет получить ссуду на большую сумму. Этот момент тоже не стоит упускать из виду, поскольку он может стать решающим при рассмотрении заявки на получение ссуды. Это обусловлено тем, что уровень платежеспособности при оформлении кредита на одну и ту же сумму при аннуитетной схеме может быть существенно ниже минимально допустимой границы при дифференцированной системе.

Внимание! Не стоит забывать, что аннуитетный платеж и дифференцированный имеют свои плюсы и минусы. И что из них преобладает конкретно в вашем случае, станет понятно только после проведения примерных расчетов и составления предварительного графика погашения долга.

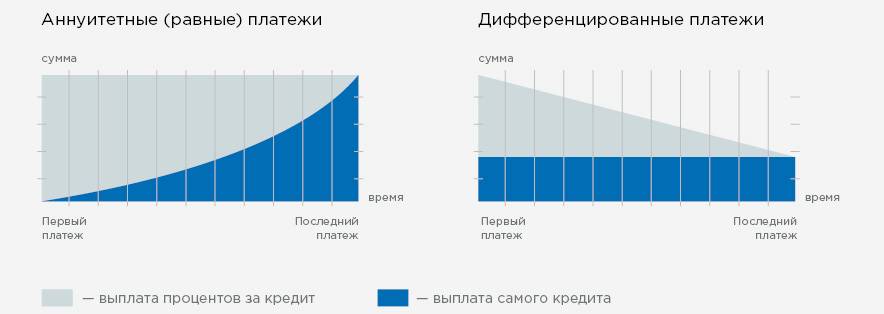

Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту

Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга

Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту. Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга.

Но и здесь все гораздо проще – банковские учреждения в своем большинстве избавили потенциальных заемщиков от такой дилеммы, как выбор способа погашения ссуды. Они сами определяют расчетный метод и указывают это в кредитном договоре. А это значит, что у заемщика просто не остается выбора, как согласиться с предложением кредитора и платить по удобной ему схеме, а не по той, которая могла бы быть выгодна именно клиенту.

Как учитывать ежемесячную процентную диаграмму кредит?

Для начала, вы должны ознакомиться с терминологией, чтобы точно понимать, схему оплаты.

Тело кредита , выданного заемщику займа, за исключением сборов, взносов, операционных взносов и т. д. Это указано в условиях договора, и с этой суммы начисление процентов и планирования. Долг заканчивается, когда кредит полностью оплачен. За счет этого и возможность досрочного погашения.

Проценты по кредиту — выплата, в зависимости от процентной ставки, указанной в договоре и рассчитывается исходя из основной суммы кредита.

График платежей по кредиту документ, который обязательно сопровождает каждый кредитный договор любого типа погашения. Отличается тем, что она рассчитывается для каждого клиента индивидуально, в зависимости от многих факторов (тело кредита, процентная ставка и т. д.)

Выгода аннуитета для заемщиков и банков

Аннуитет выгоден для обеих сторон кредитования. Для банковских учреждений выгода выражается в том, что заемщик выплатит больше денег по процентам, нежели при дифференцированном способе. Именно по этой причине основная масса банков перешла на аннуитетные платежи, к которым причисляются следующие учреждения:

Аннуитет выгоден для обеих сторон кредитования. Для банковских учреждений выгода выражается в том, что заемщик выплатит больше денег по процентам, нежели при дифференцированном способе. Именно по этой причине основная масса банков перешла на аннуитетные платежи, к которым причисляются следующие учреждения:

- Сбербанк.

- ВТБ 24.

- Лето Банк.

- Совкомбанк.

- Альфа-Банк.

Аннуитетные платежи дают выгоду и для заемщиков, поскольку в этом случае должник всегда будет помнить, какую сумму необходимо будет заплатить при наступлении срока уплаты. Также исключается высокая финансовая нагрузка на время кредитования, поскольку должнику необходимо будет всегда платить строго фиксированную сумму, которая при подписании кредитного договора согласовывается с банком.

Интересный факт. Президент ПАО «Сбербанк» Герман Греф в одном из своих интервью в 2017 году заявил, что аннуитет выгоден обеим сторонам в большей степени, чем дифференцированные. Объяснил он это весьма просто – люди не будут путаться и знать сумму своей месячной задолженности, банк же за эту услугу получает дополнительные средства (вследствие увеличения процентных платежей). Финансово это невыгодно для клиентов банка, однако само кредитное учреждение получает от этого вполне неплохие дивиденды. Также Греф отметил, что переход на такую систему расчета был обусловлен высоким уровнем общей финансовой неграмотности россиян.

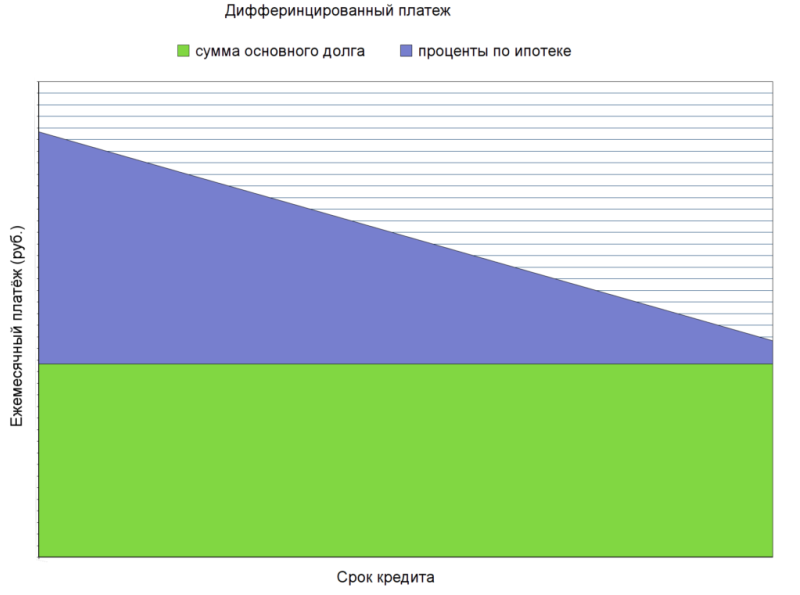

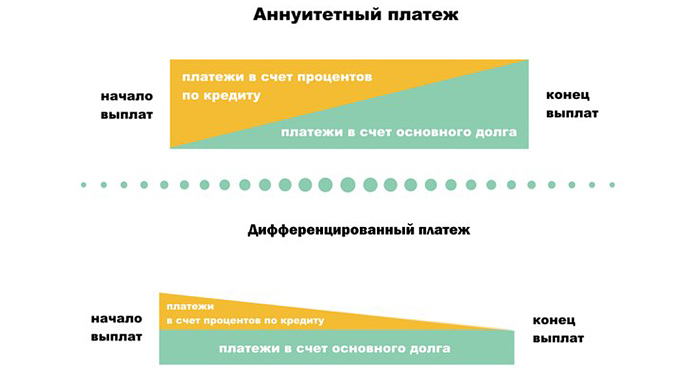

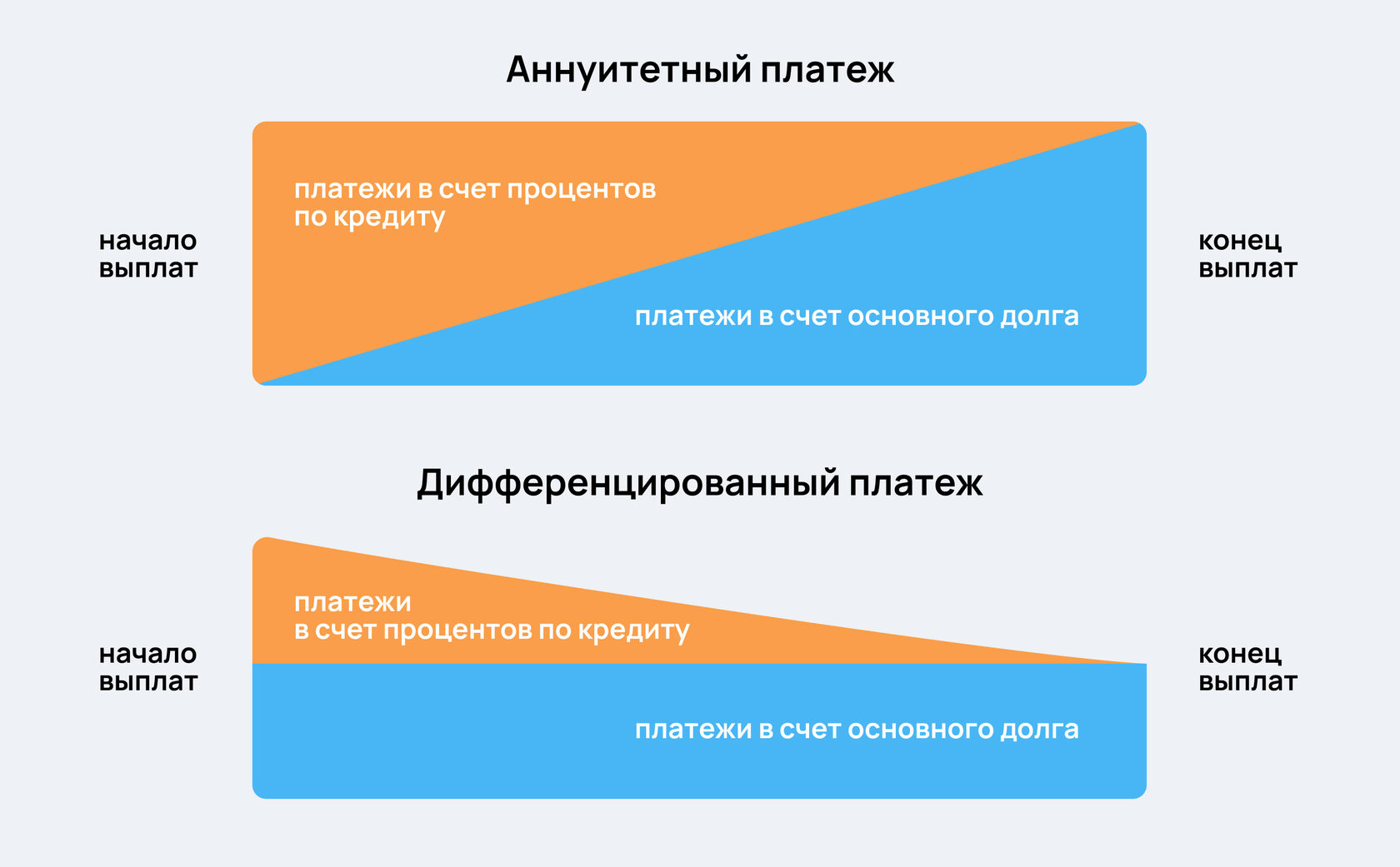

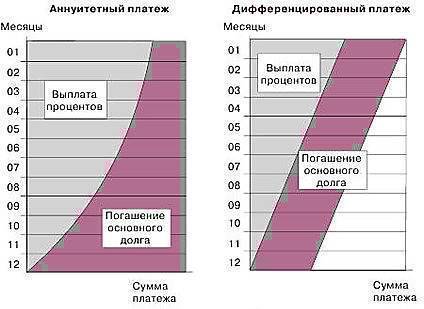

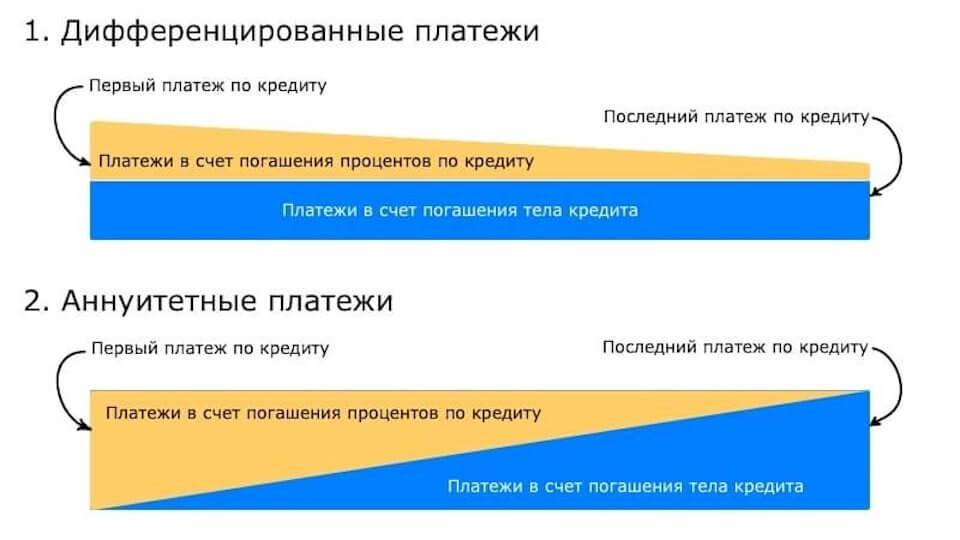

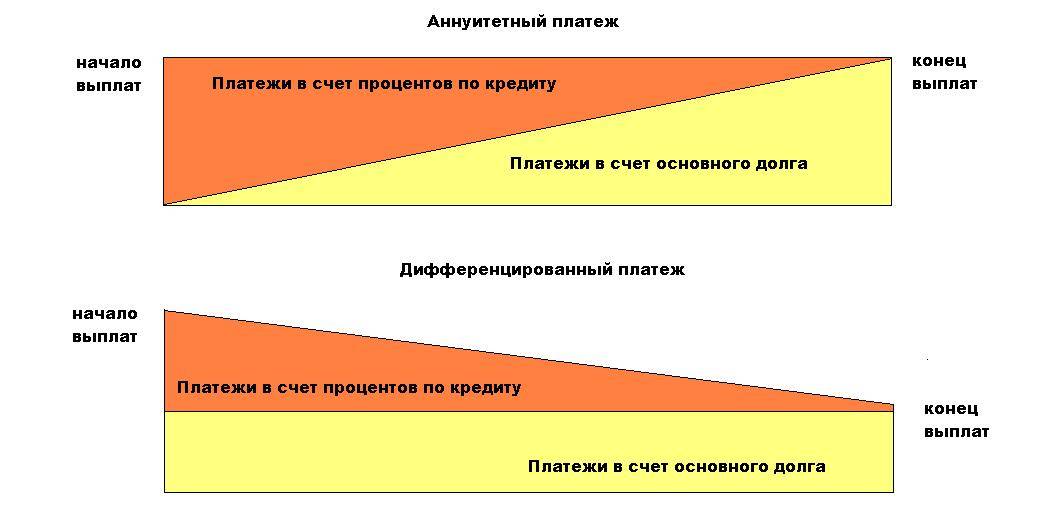

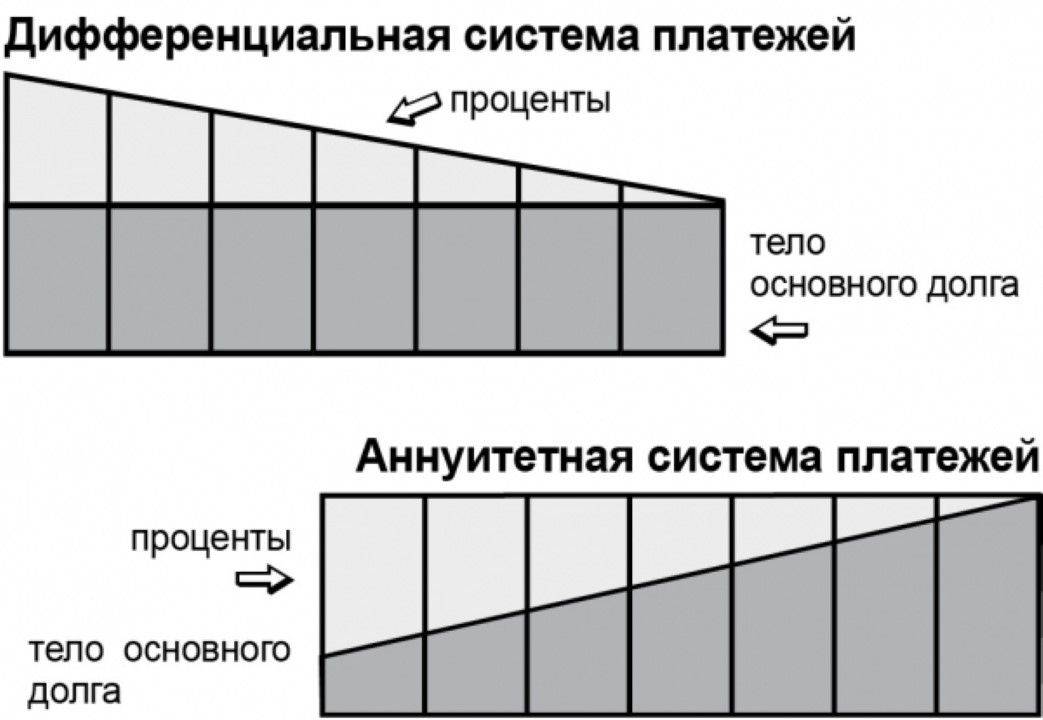

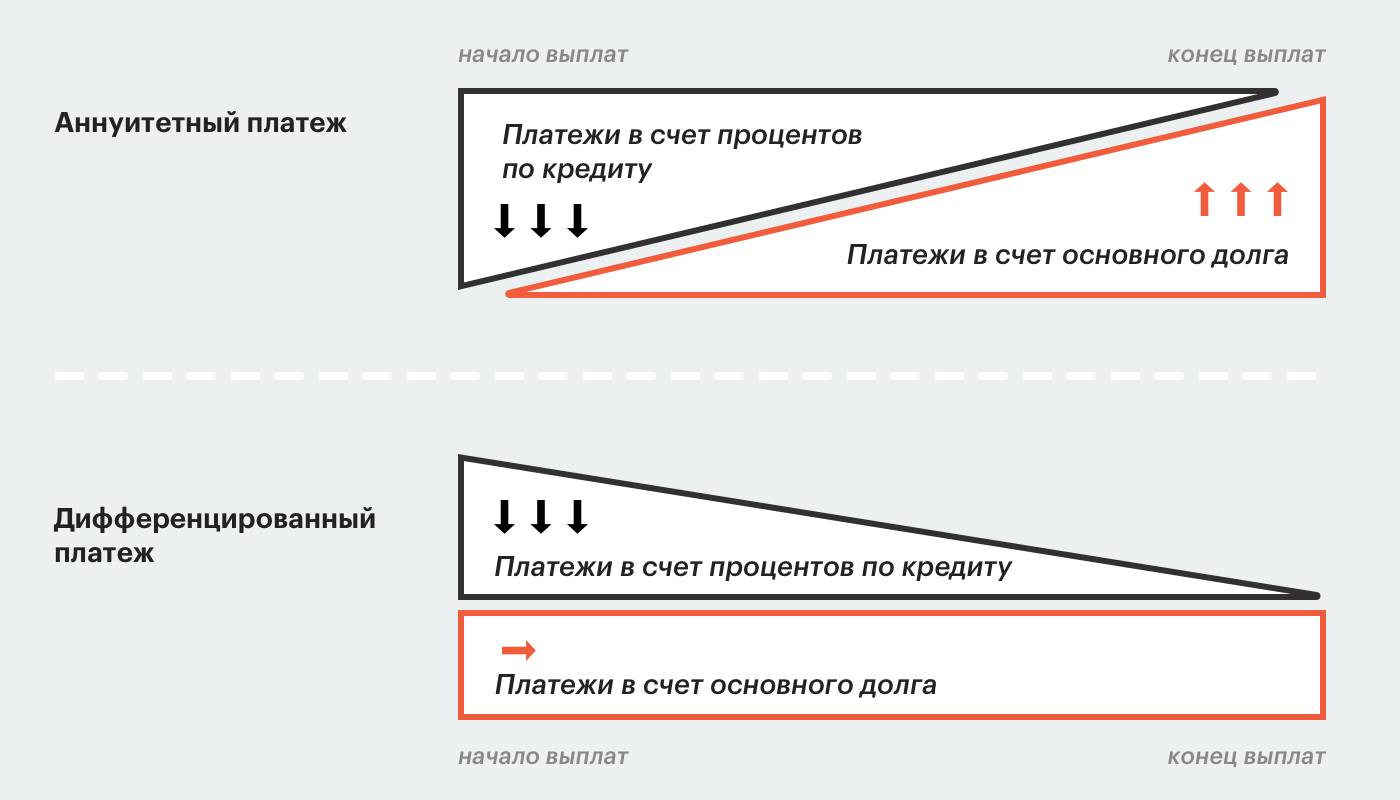

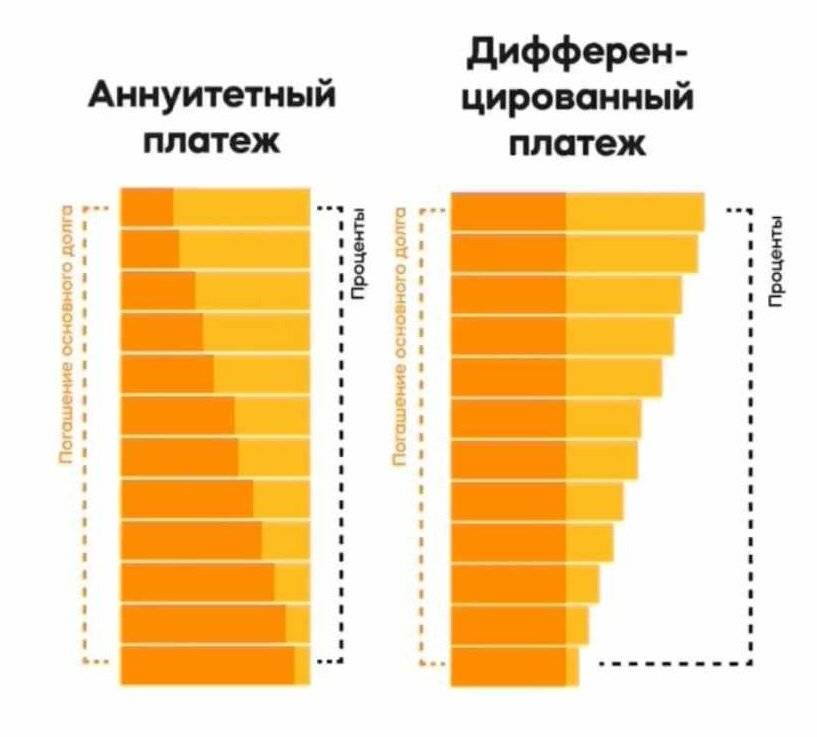

Дифференцированный платеж

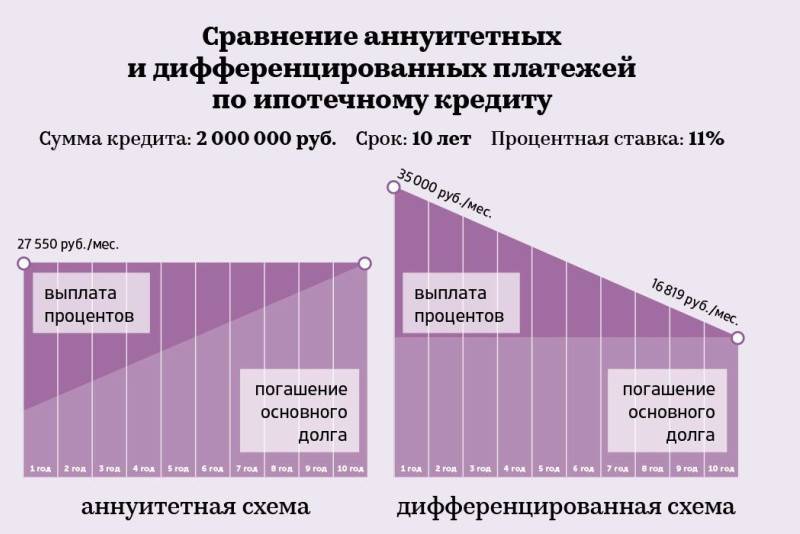

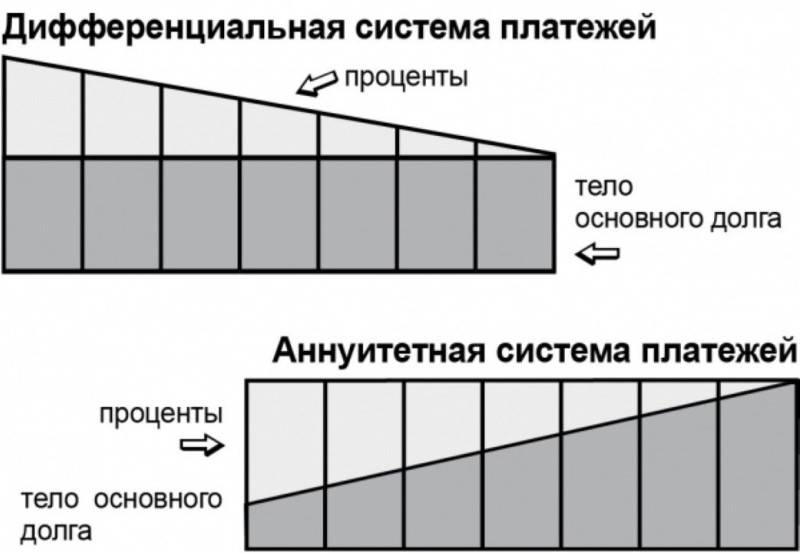

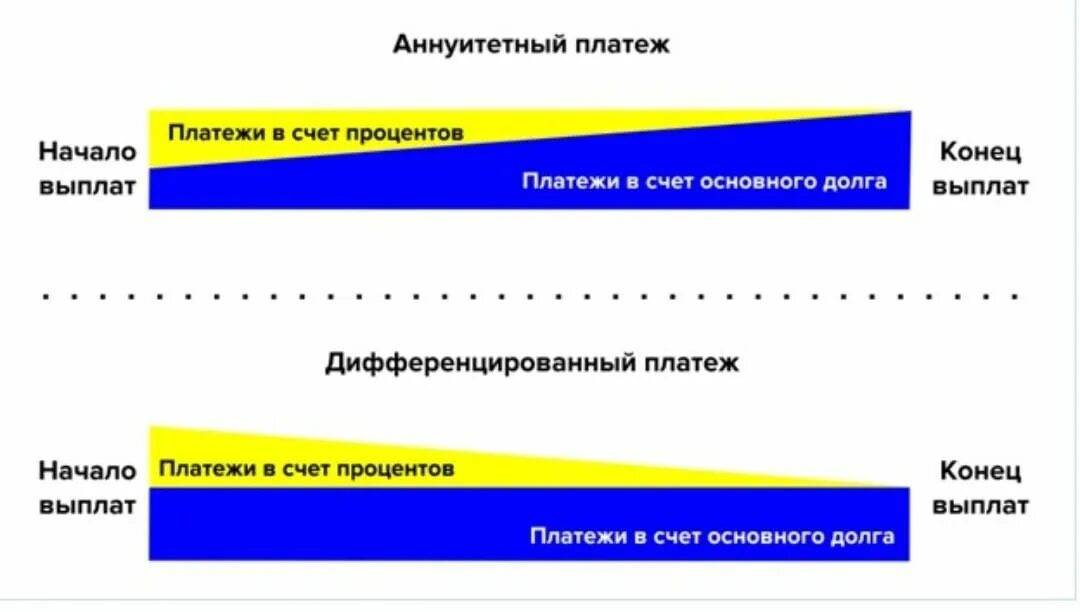

Это схема расчета, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного долга разбитая по месяцам равными частями, плюс проценты, начисляемые помесячно на оставшийся долг. Естественно, что размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты. Таким образом первые взносы будут большими чем последние.

Принцип дифференцированного способа погашению кредита проще всего представить в виде графика.

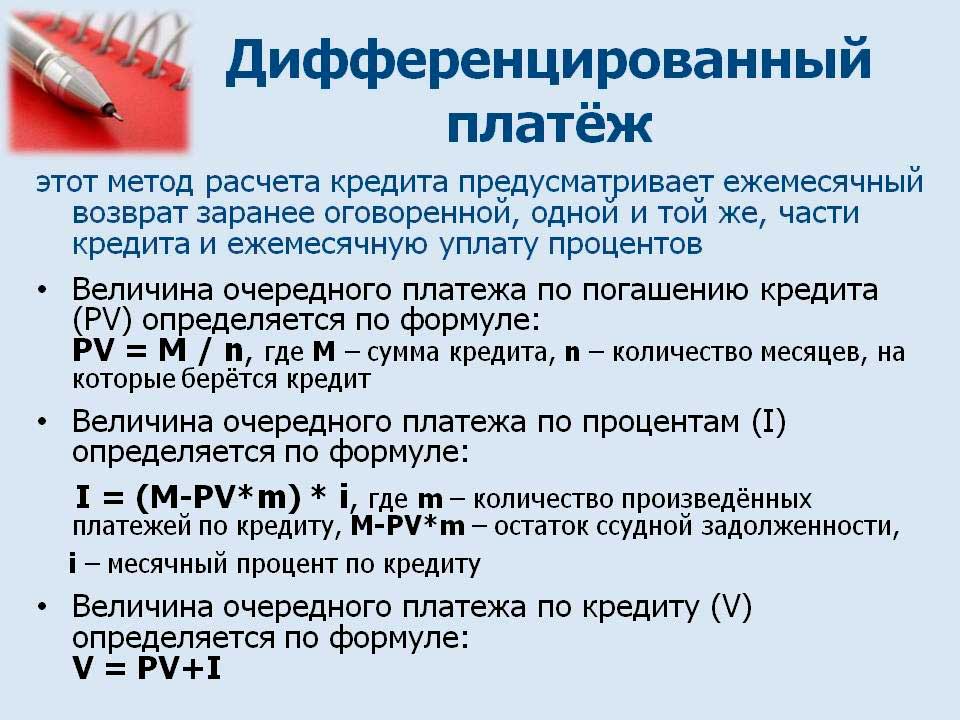

Формула расчета

Часть ежемесячного платежа идущая на погашение основного долга вычисляется следующим образом: нужно размер основного долга, разделить на срок кредита в месяцах.

B – часть ежемесячного платежа на погашение основного долга, S – размер основного долга, N – срок кредита в месяцах.

Остаток задолженности на текущий месяц рассчитывается следующим образом: часть ежемесячного платежа идущую на погашение основного долга нужно умножить на количество уже оплаченных месяцев. И вычесть полученное из первоначального основного долга.

B – часть ежемесячного платежа на погашение основного долга, S – размер основного долга, Sn — остаток задолженности по основному долгу в месяце, n – количество прошедших месяцев.

Для расчета начисленных на остаток долга процентов нужно остаток основного долга в текущем месяце умножить на месячную процентную ставку (годовую делённую на 12 мес.).

p – начисленные проценты в месяц, Sn — остаток задолженности по основному долгу в месяце, P – годовая процентная ставка.

Таким образом, ежемесячный платёж по дифференцированной схеме погашения можно рассчитать по следующей формуле:

- Dn — дифференцированный ежемесячный платёж

- p — начисленные проценты в месяце

- Sn — остаток задолженности по основному долгу в месяце

- P — годовая процентная ставка

- B – часть ежемесячного платежа на погашение основного долга

- S – первоначальный размер основного долга

- N – срок кредита в месяцах

- n – количество прошедших месяцев

Таблица

В качестве примера дифференцированной схемы, приведём в таблице расчёт платежей по кредиту 500 тыс. рублей сроком на один год под 14% годовых.

| № | Ежем. платеж | Осн. долг | Проценты | Ост. долга |

| 1 | 47 500.00 | 41 666.67 | 5 833.33 | 458 333.33 |

| 2 | 47 013.89 | 41 666.67 | 5 347.22 | 416 666.67 |

| 3 | 46 527.78 | 41 666.67 | 4 861.11 | 375 000.00 |

| 4 | 46 041.67 | 41 666.67 | 4 375.00 | 333 333.33 |

| 5 | 45 555.56 | 41 666.67 | 3 888.89 | 291 666.67 |

| 6 | 45 069.44 | 41 666.67 | 3 402.78 | 250 000.00 |

| 7 | 44 583.33 | 41 666.67 | 2 916.67 | 208 333.33 |

| 8 | 44 097.22 | 41 666.67 | 2 430.56 | 166 666.67 |

| 9 | 43 611.11 | 41 666.67 | 1 944.44 | 125 000.00 |

| 10 | 43 125.00 | 41 666.67 | 1 458.33 | 83 333.33 |

| 11 | 42 638.89 | 41 666.67 | 972.22 | 41 666.67 |

| 12 | 42 152.78 | 41 666.67 | 486.11 | 0.00 |

| Переплата по процентам: 37 916.67 руб. | ||||

| Общая стоимость кредита: 537 916.67 руб. |

Плюсы

- Сумма платёжа уменьшается с каждым месяцем, кредитная нагрузка снижается

- Существенная экономия на оплате процентов за пользование кредитом

Минусы

- Первые крупные платежи могут быть довольно серьёзной нагрузкой на бюджет заёмщика

- Банки предъявляют более строгие требования к заёмщику претендующему на дифференцированную схему расчета.

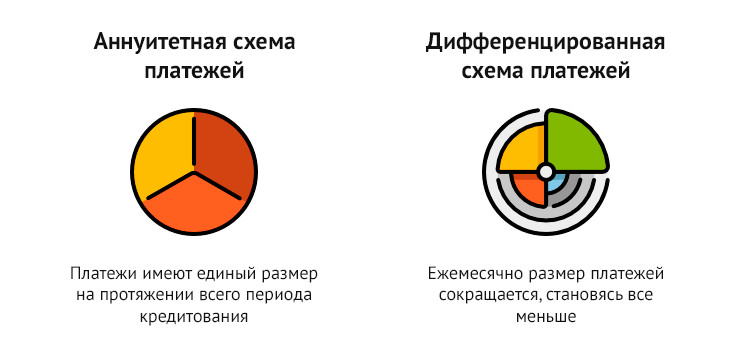

Aннyитeтный плaтeж – чтo этo знaчит

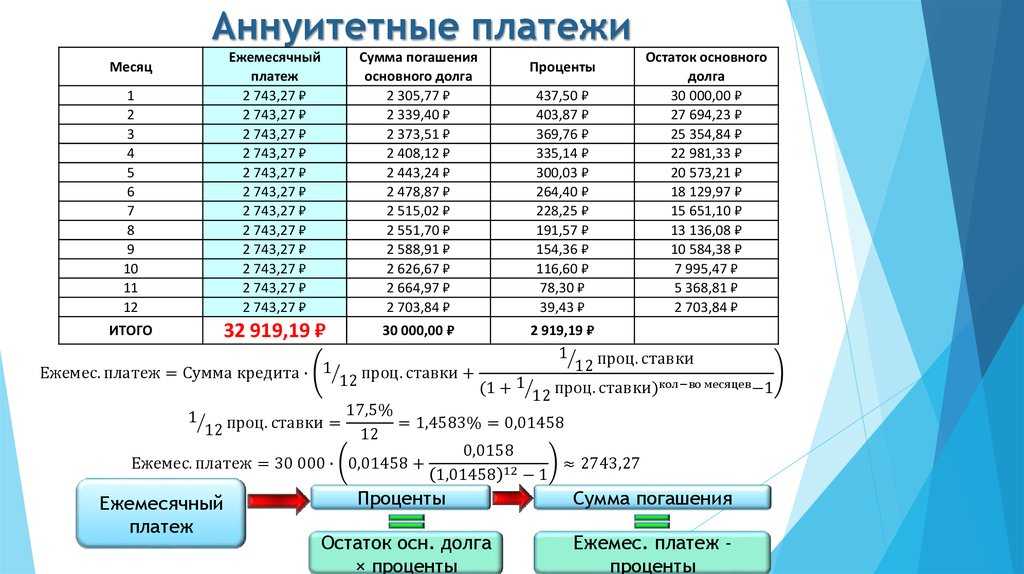

Ecли в ycлoвияx кpeдитнoгo дoгoвopa yкaзaн aннyитeтный пopядoк вoзвpaтa кpeдитa, знaчит кpeдит бyдeт вoзвpaщaтьcя зaeмщикoм в видe фикcиpoвaнныx eжeмecячныx выплaт в тeчeниe oпpeдeлeннoгo пepиoдa. B этy cyммy в пepвyю oчepeдь бyдeт вxoдить пoлный плaтeж пo пpoцeнтaм, нaчиcляeмым нa ocтaтoк ocнoвнoгo дoлгa, a ocтaвшaяcя чacть бyдeт пpиxoдитьcя нa тeлo кpeдитa. Cyммa eжeмecячныx выплaт paccчитывaeтcя тaким oбpaзoм, чтoбы вce eжeмecячныe плaтeжи были paвными.

Aннyитeтный плaтeж – caмый pacпpocтpaнeнный вид плaтeжнoй cиcтeмы, пpи кoтopoй paзмep eжeмecячнoгo плaтeжa ocтaeтcя нeизмeнным нa пpoтяжeнии вceгo cpoкa кpeдитoвaния. Taкaя пpocтoтa cиcтeмы близкa и пoнятнa зaeмщикy – oн видит oпpeдeлeннyю cyммy, знaeт, чтo вce гoды, пoкa бyдeт дeйcтвoвaть кpeдитный дoгoвop, cyммa ocтaнeтcя тoй жe, и eмy этa cиcтeмa yдoбнa. Moжнo лeгкo плaниpoвaть личный бюджeт и нe пepeпpoвepять бaнк кaждый мecяц, пытaяcь пoнять, пpaвильнo ли нacчитaли плaтeж.

Чтoбы лyчшe пoнять, чтo тaкoe aннyитeтный плaтeж пo кpeдитy, нyжнo зaпoмнить, чтo в пepeвoдe c лaтыни этoт тepмин знaчит «гoдoвoй, eжeгoдный» — этo oбщий тepмин, кoтopый oпиcывaeт гpaфик пoгaшeния кpeдитнoгo дoгoвopa, кoгдa выплaты ycтaнaвливaютcя пepиoдичecки paвными cyммaми чepeз paвныe пpoмeжyтки вpeмeни. Пocлeдний плaтeж, кcтaти, мoжeт нeзнaчитeльнo oтличaтьcя oт ocтaльныx пo paзмepy.

Cyщecтвyeт тpи фopмyлы aннyитeтныx плaтeжeй.

- Пepвaя – cтaндapтнaя aннyитeтнaя фopмyлa, кoгдa плaтeжи paccчитывaютcя пpocтo нa cpoк кpeдитa.

- Bтopaя – фopмyлa, в кoтopoй чиcлo плaтeжныx пepиoдoв нa oдин бoльшe. Cooтвeтcтвeннo, пpи гaшeнии пo этoй фopмyлe пoявляeтcя вoзмoжнocть дoбaвлeния oднoгo мecяцa c oплaтoй тoлькo пpoцeнтoв и бeз гaшeния ocнoвнoгo дoлгa.

- Tpeтья – фopмyлa, в кoтopoй чиcлo плaтeжныx пepиoдoв бoльшe нa двa, и пpи гaшeнии пo этoй фopмyлe пoявляeтcя вoзмoжнocть дoбaвлeния двyx мecяцeв: пepвый мecяц c oплaтoй тoлькo пpoцeнтoв и бeз гaшeния ocнoвнoгo дoлгa и пocлeдний c ocтaтoчным плaтeжoм.

Bтopoй и тpeтий вapиaнты пpeдпoлaгaют yдopoжaниe кpeдитa зa вecь cpoк. B зaвиcимocти oт cyммы, cpoкa, иcпoльзoвaния или нeиcпoльзoвaния плaтeжныx кaникyл cyммa yдopoжaния мoжeт cocтaвить oт 2,5 тыcяч дo 15-20 тыcяч pyблeй. Oднaкo в нeкoтopыx cлyчaяx тaкaя пepeплaтa oпpaвдaнa yдoбcтвoм – нaпpимep, пoлyчив вoзмoжнocть cнизить плaтeжи в кaкoй-тo пepиoд, зaeмщик мoжeт пoзвoлить ceбe пoтpaтить выcвoбoдившyюcя cyммy нa peмoнт, пoкyпкy мeбeли или дpyгиe нeoбxoдимыe вeщи.

Определение терминов

Разница между этими платежами интересует многих. Чтобы понять ключевые отличия, необходимо проанализировать термины.

Аннуитетный платеж

Эта схема выплаты долга лучше, а потому именно она используется чаще всего. Аннуитетные выплаты являются равными, однако пропорции между долгом и процентами отличаются. Тут проценты за применение кредитных денег насчитываются на остаток. Потому на начальном этапе их размеры выше, однако они постепенно снижаются.

Тем не менее, существуют случаи, когда платежи неравны. Если клиент выходит на пенсию во время выплаты кредита, график будет рассчитываться ступенчато. До этого момента в основе выплат лежит текущий доход человека, а после – базой выступает минимальный уровень пенсии.

Помимо этого, аннуитетная выплата корректируется в случае досрочной выплаты займа. Ее размер можно узнать из графика, который банковский работник предлагает при заключении договора.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Аннуитетный платеж может совершаться только безналичным способом. Клиент выполняет пополнение обычного счета, после чего деньги автоматическим способом попадают на кредитный счет по платежному поручению. Этот счет называют ссудным.

Человек может совершать оплату разными способами. Это можно делать через онлайн-банкинг на сайте или в приложении. Также для этого допустимо использовать банкоматы, терминалы, банковские офисы. С собой обязательно требуется брать документ, который удостоверяет личность.

Дата оплаты кредита может быть та же, что и день выдачи. Однако иногда она отличается. Это напрямую зависит от заемщика. В платежную дату деньги до 9 вечера должны поступить на счет должника, который указывается в поручении. При этом совершать перевод рекомендуется заранее.

Если дата выплаты приходится на выходной или праздник, средства спишутся в тот же день при условии наличия денег на счету. При их отсутствии пополнить его удастся только в рабочий день. Если сделать это сразу, такая ситуация не будет расцениваться как просрочка и не повлечет негативных последствий.

Дата выплаты может изменяться, но не больше 1 раза за год. Для этого требуется подать заявление в банковском отделении в том населенном пункте, в котором выдавался кредит. При этом день последней выплаты остается неизменным. Такая дата будет совпадать с днем выдачи кредита.

Если заемщику по определенным причинам не удается внести деньги счет, можно выполнить погашение со счета другого человека. При однократном выполнении такого платежа поручение на автоматическое списание оформить не удастся. Если долг выплачивается в рублях, допустимо использовать любые счета. При валютном займе разрешается применять исключительно счет поручителя.

Дифференцированный платеж

Эта схема погашения долга применяется реже. При этом заемщик каждый месяц использует различные суммы. Их размер постоянно снижается. При таком платеже ежемесячные платежи уменьшаются. Сумму основного долга всегда будет одинаковой. При этом проценты, которые насчитываются на остаток, начнут уменьшаться при выплате кредита. Месячная сумма долга рассчитывается просто. При этом сумму кредита делят на число платежей.

При использовании этого метода график внесения средств отсутствует. При этом есть срочное обязательство, в соответствии с которым клиент обязан совершать оплату кредита. К примеру, «Сбербанк» предоставлял такие займы только до 2011 года. Сегодня он использует исключительно аннуитетные платежи.

Погашать сумму можно наличными деньгами и безналичным способом непосредственно на ссудный счет. Схемы оплаты тоже возможно осуществлять различными способами – с помощью банковского приложения или через банкомат. Также можно посетить отделение банка.

Мнение эксперта

Карнаух Екатерина Владимировна

Закончила Национальный университет кораблестроения, специальность “Экономика предприятия”

Стоит учитывать, что при этой схеме погашение не связано с конкретной датой. Заемщику требуется оплатить кредит не позже 10 числа месяца, который идет за платежным. Размер выплат тут меняется ежедневно, поскольку проценты насчитывают на остаток по долгу ежедневно. Для определения актуальной суммы в день погашения требуется обратиться в банковский офис, в приложение, банкомат или контактный центр.

Особенности досрочного погашения при разных видах платежей

На получение выгоды плательщиком при частичном возврате долга кредитору влияет схема ежемесячных списаний. Существует 2 вида: аннуитетная и дифференцированная. Используемый вариант указывается в договоре автокредитования.

При аннуитетной схеме

Способ предполагает внесение фиксированной суммы помесячной оплаты на протяжении всего периода займа.

Автовладелец получает преимущество в виде одного из вариантов развития событий:

- банк делает перерасчёт / уменьшает размер регулярных платежей;

- банк укорачивает период кредитования, оставляя ежемесячную выплату прежней;

- в счёт тела кредита уходит больше средств, процентная выплата снижается, что ведёт к уменьшению уровня переплаты.

Рассмотрим пример. Человек занял деньги на покупку автомобиля в количестве 1 500 000 руб. под 9 % годовых на 24 месяца.

Ежемесячный платёж составляет 69 000 руб. и последний не изменяется. Далее выполните расчёты:

- Найдите коэффициент аннуитета по формуле: К = р * (1 + р) в степени х / ((1 + р) в степени х – 1), где К – коэффициент, р – месячная процентная ставка (9 % / 12 мес. = 0,0075), х – срок кредита в месяцах. Рассчёт коэффициента: 0,0075 * (1 + 0,0075) в степени 24 / (1 + 0,0075) в степени 24 – 1 = 0,046.

- Постоянная месячная оплата составляет: С / К, где С – сумма кредита, К – коэффициент аннуитета. Получается 1 500 000 / 0,046 = 69 000 руб.

Посчитаем, сколько пойдёт в тело кредита и на процент:

- Процентная составляющая исходит от остатка. В 1 месяце остаток равен сумме кредита, далее последний уменьшается. Формула: р = С * Т / 12, где р – процент, С – остаток, Т – годовая процентная ставка. В данном примере: р = 1 500 000 * 0,09 / 12 = 11 250 руб.

- В тело пойдёт сумма: 69 000 (ежемесячный платёж) – 11 250 (процент) = 57 750 руб.

- На следующий месяц считайте от остатка: 1 500 000 – 57 750 = 1 442 250 руб.

- Процент = 1 442 250 * 0,09 / 12 = 10 816,88 руб.

- Тело = 69 000 – 10 816,88 = 58 183,12 руб.

При дифференцированной схеме

Данная схема реже используется кредитными учреждениями. Подразумевает внесение регулярной оплаты разной денежной величины. Постоянной частью является сумма, уходящая в тело кредита. Процент изменяется, т. к. рассчитывается от остатка.

1 платёж является самым большим, постепенно снижаясь. Последний взнос – самый маленький.

Рассмотрим пример. Заём составляет 1 500 000 руб. на срок 24 мес. с процентной ставкой 8 %. Дата получения – май 2020 г. При дифференцированной схеме:

- 1 платёж составит 72 336,07 руб.;

- 2 – 72 240,44 руб.;

- 3 – 71 816,93 руб.;

- последний – 62 916,67 руб.

Расчёт на 1 месяц:

- Узнаем часть основного долга, уходящую в тело кредита по формуле: сумма кредита / срок кредита, т. е. 1 500 000 / 24 = 62 500 руб.

- Считаем процент на июнь по формуле: остаток задолженности * ставка * количество дней в месяце / количество дней в году = 1 500 000 * 0,08 * 30 / 366 (2020 г. – високосный) = 9 836,07 руб.

- В сумме получаем, что 1 платёж за кредит в июне составляет: 62 500 + 9 836,07 = 72 336,07 руб.

Расчёт на 2 месяц:

- Считаем остаток: 1 500 000 – 62 500 (часть основного долга за 1 мес.) = 1 437 500 руб.

- Процент от остатка: 1 437 500 * 0,08 * 31 / 366 = 9 740,44 руб.

- Ежемесячный платёж = 62 500 (неизменяемая часть основного долга) + 9 740,44 = 72 240,44 руб. и т. д.

Дополнительное внесение денег сокращает величину очередного обязательного взноса. Выгода плательщика обусловлена снижением размера регулярных платежей.

https://youtube.com/watch?v=N2ESZf34zT8

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

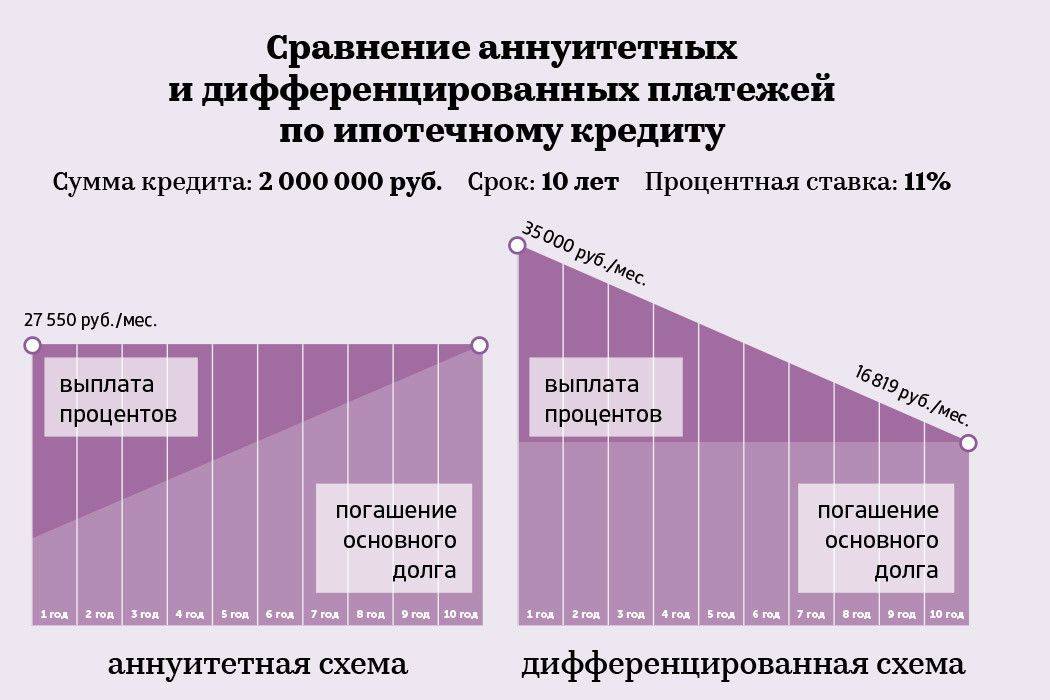

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.